- Почему возникает уменьшение

- Как заполнить стр. 110 на УСН 6% «Доходы»

- Расчет стр. 110 для УСН 15% «Доходы минус расходы»

- Итоги

Почему возникает уменьшение

Налог по УСН плательщики рассчитывают нарастающим итогом с начала налогового периода. В течение года неоднократно может возникнуть ситуация, когда уже исчисленный аванс за предыдущий отчетный период превысит платеж за следующий. К примеру, за 1 квартал нужно было уплатить 1 000 руб., а по итогам полугодия аванс составил всего 800 руб.

Возникает разница по налогу – 200 руб., которую можно либо вернуть из бюджета, либо зачесть в счет будущих платежей. Однако строка 110 декларации по УСН заполняется за весь налоговый период — год. Учитывать нужно и то, что формулы расчета строки 110 в разделах 1.1 и 1.2 при разных объектах налогообложения («доходы», «доходы минус расходы») отличаются.

При заполнении декларации нужно принимать во внимание, что региональная ставка по налогу может быть ниже федеральной. Для объяснения порядка расчета мы используем ставки, указанные в ст. 346.20 НК РФ – 6% и 15%.

Как заполнить стр. 110 на УСН 6% «Доходы»

Расшифровка формулы расчета налога к уменьшению по стр. 110 раздела 1.1 декларации приведена в самом бланке отчета, однако из-за количества приведенных в ней действий она довольно сложно воспринимается. Фактически строка 110 заполняется только в случае отрицательного значения налога, т.е. когда уплаченные за год суммы авансовых платежей (учитываемые при расчете) превысили начисленный налог.

Как вычислить значение для стр. 110 при УСН «Доходы»:

- сложить все начисленные авансы по разделу 1.1, учитывая, что суммы авансов за полугодие и 9 месяцев к уменьшению, если они имели место (по стр. 050, 080), вычитаются:

стр. 020 + стр. 040 — стр. 050 + стр. 070 – стр. 080;

- вычислить годовой налог: доходы за год х 6% (стр. 133 раздела 2.1.1);

- из полученной суммы годового налога вычесть уменьшающие его уплаченные суммы страховых взносов, пособий по временной нетрудоспособности за счет работодателя и платежи по договорам добровольного личного страхования (при этом работодатели уменьшают налог за счет страхвзносов, больничных и платежей по ДЛС не более, чем на 50%, а ИП без работников – на все страхвзносы, уплаченные за себя – п. 3.1 ст. 346.21 НК РФ), а также уплаченный торговый сбор:

стр. 133 раздела 2.1.1 – стр. 143 раздела 2.1.1 – стр. 163 раздела 2.1.2;

- сравнить полученные результаты; если годовой налог получился меньше, чем авансовые платежи, то эта разница записывается в стр. 110 раздела 1.1 декларации (если же налог больше, чем авансы – это значит, что налог нужно доплатить в бюджет, тогда полученная разница вносится в стр. 100 раздела 1.1).

Пример 1. ООО «Авеню» в течение 2022 года платило авансы по УСН: за 1 квартал — 5 000 руб. (стр. 020 раздела 1.1), за полугодие уплачено 4 000 руб. (стр. 040 раздела 1.1), за 9 месяцев перечислено 1 000 руб. (стр. 070 раздела 1.1). Облагаемый доход за год составил 200 000 руб.

В прошедшем 2022 г. общество уплатило страховые взносы за работников — 19 200 руб. и выплатило пособие по больничному листу в сумме 800 руб. Торговый сбор компания не платит.

1) складываем авансовые платежи по стр. 020, 040, 070:

5 000 + 4 000 +1 000 = 10 000 руб.;

2) вычисляем годовой налог (доходы умножаем на ставку):

200 000 х 6 % = 12 000 руб.;

3) рассчитываем налог к уплате (из налога вычитаем учитываемые расходы: взносы и пособие с учетом ограничения в 50%):

19 200 + 800 = 20 000 руб. – сумма уплаченных страхвзносов и пособий;

12 000 х 50% = 6 000 руб. – сумма взносов и пособий, на которую можно уменьшить годовой налог;

12 000 – 6 000 = 6 000 руб. – сумма налога после уменьшения;

4) из итоговой суммы годового налога вычитаем уплаченные в течение года авансы:

6 000 — 10 000 = -4 000 руб.

Так как сумма к уплате за год получилась отрицательной, эта разница отражается в стр. 110 формы, т.е. возврату или зачету в счет будущих платежей подлежит 4 000 руб.

Расчет стр. 110 для УСН 15% «Доходы минус расходы»

Особенность объекта УСН «Доходы минус расходы» в том, что налог, исчисленный за год, не должен быть меньше 1% от годовой выручки. Сложность расчета стр. 110 раздела 1.2 связана с тем, что авансы сравниваются не только с годовым налогом, но и с минимальным налогом от выручки. Отрицательная разница между суммами, исчисленными в течение отчетных периодов, и платежом за налоговый период записывается в строку 110 декларации по УСН.

Расшифровка формулы, указанной в декларации:

- авансы, уплачиваемые в течение года и отраженные в разделе 1.2, складываются (суммы к уменьшению, соответственно, вычитаются): стр. 020 + стр. 040 — стр. 050 + стр. 070 – стр. 080;

- из раздела 2.2 сравнивают исчисленный годовой налог по стр. 273 (15%) и минимальный по стр. 280 (1% от выручки) — для итогового расчета берется большее значение;

- из выбранной суммы налога за год вычитаются суммы авансов; если разница получилась больше 0, она записывается в стр. 110 раздела 1.2. формы (если меньше – в стр. 100 или в стр. 120).

Пример 2. ИП Сидоров работает на УСН 15%. Заполняя декларацию по упрощенке за 2022 г., отразил в стр. 020 за 1 квартал сумму 5 200 руб., за полугодие в стр. 050 — 1 500 руб. (к уменьшению), за 9 месяцев в стр. 070 — 13 000 руб. Налоговая база, учитывающая доходы и расходы за год (включая фиксированные страховые взносы) у Сидорова составила 108 000 руб.

При этом сумма доходов – 460 000 руб.

Как предприниматель провел расчет:

1) сложил все авансы:

5 200 – 1 500 + 13 000 = 16 700 руб.;

2) рассчитал годовую сумму налога исходя из налоговой базы:

108 000 х 15% = 16 200 руб.

3) вычислил минимальный налог по УСН исходя из суммы доходов:

460 000 х 1 % = 4 600 руб.;

4) сравнил годовой налог из фактических доходов и минимальный:

16 200 > 4 600, т.е. к уплате принимается налог 15%, исчисленный из налоговой базы;

5) вычел из суммы налога суммы авансов:

16 200 – 16 700 = -500 руб.

Полученную разницу записал в стр. 110 раздела 1.2 – налог к возмещению составил 500 руб.

Итоги

При расчете стр. 110 учитываются начисленные авансы. Фактическая их уплата значения не имеет. Значение в стр. 110 декларации отражается, когда суммы начисленных в течение года авансовых платежей превышают годовой платеж по УСН.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Автор статьи

Специализация: Гражданское, земельное, трудовое, уголовное право

Имеет более 15 лет юридического стажа в крупных холдингах Юга России.

Обладает опытом в области договорной и претензионной работы, мирного разрешения споров, судебного взыскания долгов и оспаривания прав на имущество.

Источник: spmag.ru

Декларация УСН в 1С

Основные моменты, которые нужно проверить/провести в программе до автоматического заполнения Декларации УСН:

1. Уточнение актуальности релиза программы 1С.

2. Заполнение блока «УСН» в настройках налога. Особенно актуально для регионов с пониженной ставкой, т.к. требуется указать законодательный акт, по которому пониженная ставка действует в регионе.

3. Проверка правильности закрытия периода в программе 1С.

4. Проверка ведения учета — Отчеты/Анализ учета по УСН. Рекомендуется сформировать за период, затем последовательно проверить все блоки, «проваливаясь» в них до расшифровок. Это нужно сделать и для блоков, в которых вообще нет данных. Сверять можно с КУДиР.

5. Углубленная проверка учета УСН — рекомендуется с использованием универсального отчета (УО).

Если еще не научились работать с таким отчетом, настраивать его — самое время сделать это. Особенно полезны проверки с помощью УО расходов по реализованным товарам и расходов на оплату труда в КУДиР.

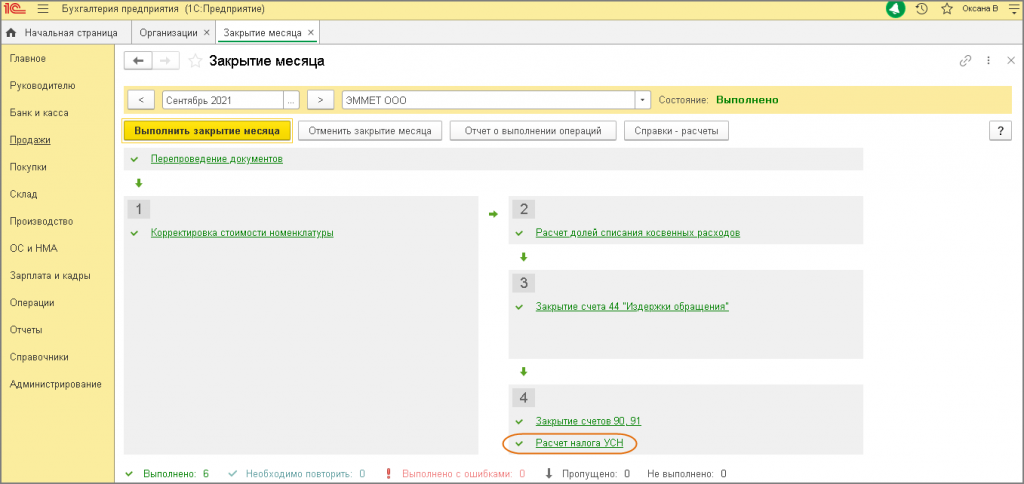

6. Для проверки начисления авансов УСН следует обратиться к закрытию месяца за март, июнь, сентябрь. И проанализировать данные по последней вкладке «Расчет налога УСН».

Помним, что на настоящий момент в 1С реализован механизм «неизменности» ранее начисленных авансовых платежей для случая, когда после повышения в течения года налоговой ставки налоговая база уменьшилась (увеличились расходы).

7. Для УСН «доходы» рекомендуем дополнительно проанализировать расходы, учтенные в уменьшение УСН, — закрытие месяца за декабрь, последняя вкладка «расчет расходов, уменьшающих налог УСН».

8. Также нужно убедиться, что отразили налоговые убытки и разницы между исчисленным и минимальным налогом за прошлый год (если был именно такой случай) — сделали ручную операцию «Регистрация сумма убытка УСН».

9. Далее следует Закрытие месяца «декабрь», перепроверка оборотно-сальдовой ведомости за год, проведение «экспресс-проверки» (отчеты/анализ учета/экспресс-проверка).

10. Итоговая проверка КУДиР.

11. Анализ начисления УСН (закрытие месяца/расчет налога УСН).

Далее формируем Декларацию УСН. Раздел 3 включаем, только если было целевое финансирование. В блоке «Проверка» уделяем внимание контрольным соотношениям и выгрузке.

Декларация сформирована, сохранена.

На заключительном этапе проверяем расчеты по УСН. Это важно, ведь Декларация заполняется расчетными данными. Фактические авансовые платежи могут быть произведены не в полной мере, могут быть и переплаты по ним. Для этих целей используем «Помощник по УСН» (отчеты/отчетность по УСН).

Рекомендуемый нормативный документ:

Источник: fininfo-nsk.ru

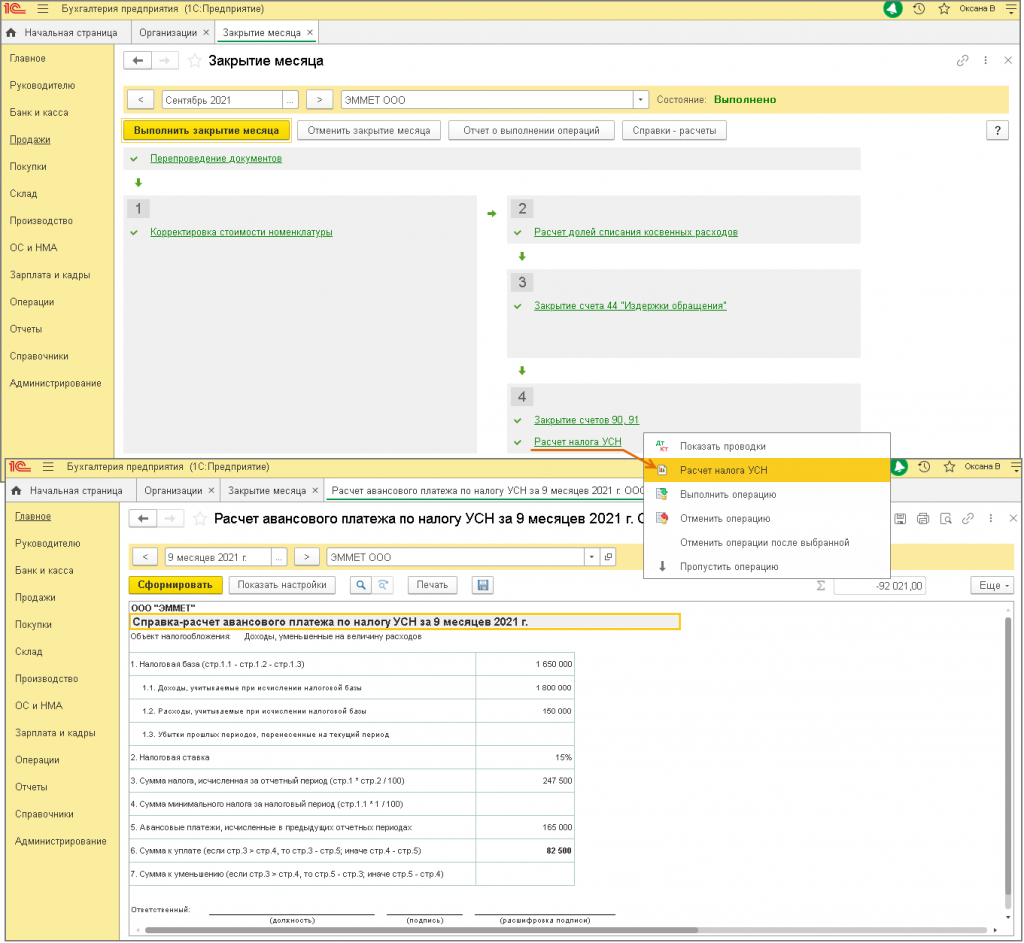

Авансовый платеж по УСН за 9 месяцев 2021 года в «1С:Бухгалтерии 8» (ред. 3.0).

Налогоплательщики, применяющие УСН, должны перечислять в бюджет авансовые платежи не позднее 25 числа месяца, следующего за истекшим отчетным периодом. Крайний срок уплаты авансового платежа – 25 октября 2021 года.

Расчет авансового платежа за 9 месяцев 2021 года

Расчет авансового платежа производится при выполнении регламентной операции закрытия месяца «Расчет налога при УСН» за сентябрь.

Для объекта налогообложения «Доходы» сумма авансового платежа, подлежащая уплате, определяется следующим образом:

- Исчисляется сумма авансового платежа как произведение ставки налога, указанной в настройках налогов и отчетов (раздел: Главное — Налоги и отчеты — УСН) и суммы фактически полученных доходов за 9 месяцев согласно данным регистра накопления «Книга учета доходов и расходов (раздел I)».

- Подсчитывается общая сумма расходов, уменьшающих сумму авансового платежа (уплаченные страховые взносы, расходы по выплате пособий по временной нетрудоспособности и др., перечисленные в ст. 346.21 НК РФ).

- Сумма, исчисленная в пункте 1, уменьшается на сумму, подсчитанную в пункте 2 (в пределах 50% суммы, исчисленной в пункте 1; для ИП без работников ограничение в 50% не применяется).

- Из полученной в пункте 3 суммы вычитается сумма авансового платежа, подлежащая уплате за полугодие (сумма проводки регламентной операции «Расчет налога УСН» за июнь). Результат — это сумма авансового платежа, подлежащая уплате за 9 месяцев.

Для объекта налогообложения «Доходы» при уплате торгового сбора сумма авансового платежа, подлежащая уплате в бюджет, определяется следующим образом.

- Отдельно исчисляются суммы авансовых платежей по УСН с доходов от деятельности, по которой уплачивается торговый сбор, и с доходов от остальных видов деятельности, по которым торговый сбор не уплачивается, как произведение ставки налога и суммы фактически полученных доходов за 9 месяцев по этим видам деятельности согласно данным регистра накопления «Книга учета доходов и расходов (раздел I)».

- Отдельно подсчитываются расходы (уплаченные страховые взносы, расходы по выплате пособий по временной нетрудоспособности и др., перечисленные в ст. 346.21 НК РФ), уменьшающие сумму авансового платежа за 9 месяцев, от облагаемой и от необлагаемой торговым сбором деятельности по данным регистра накопления «Книга учета доходов и расходов (раздел IV)».

- Сумма, исчисленная в пункте 1 по деятельности, в отношении которой не уплачивается торговый сбор, уменьшается на соответствующую сумму, подсчитанную в пункте 2 (в пределах 50% суммы, исчисленной в пункте 1; для ИП без работников ограничение в 50% не применяется).

- Сумма, исчисленная в пункте 1 по деятельности, в отношении которой уплачивается торговый сбор, уменьшается на соответствующую сумму, подсчитанную в пункте 2 (в пределах 50% суммы, исчисленной в пункте 1; для ИП без работников ограничение в 50% не применяется). Дополнительно она уменьшается на сумму торгового сбора, уплаченного в первом полугодии.

- Суммы, полученные в пунктах 3 и 4 складываются.

- Из суммы в пункте 5 вычитается сумма авансового платежа, подлежащая уплате за полугодие (сумма проводки регламентной операции «Расчет налога УСН» за июнь). Результат — это сумма авансового платежа, подлежащая уплате за 9 месяцев.

Для объекта налогообложения «Доходы минус расходы» сумма авансового платежа, подлежащая уплате, определяется следующим образом:

- Определяется сумма фактически полученных доходов за 9 месяцев по данным регистра накопления «Книга учета доходов и расходов (раздел I)».

- Определяется сумма фактически понесенных расходов за 9 месяцев по данным регистра накопления «Книга учета доходов и расходов (раздел I)». Сумма уплаченного торгового сбора учитывается в составе расходов также, как и другие налоги и сборы на основании пп. 22 п. 1 ст. 346.16 НК РФ.

- Определяется разность между суммой фактически полученных доходов и суммой фактически понесенных расходов (разность сумм в пунктах 1 и 2).

- Рассчитывается произведение ставки налога, указанной в настройках налогов и отчетов (раздел: Главное — Налоги и отчеты — УСН), и суммы, полученной в пункте 3. Вычитается сумма авансового платежа, подлежащая уплате за полугодие (сумма проводки регламентной операции «Расчет налога УСН» за июнь). Результат — это сумма авансового платежа, подлежащая уплате за 9 месяцев.

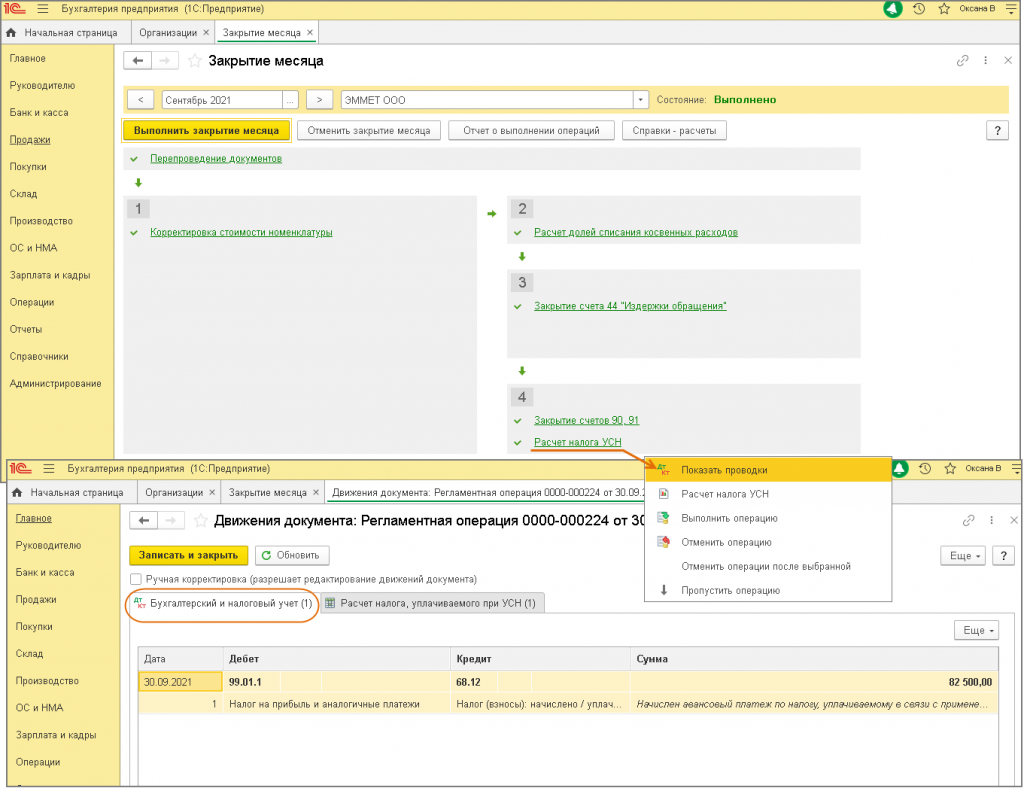

При выполнении регламентной операции «Расчет налога УСН» за сентябрь формируется проводка на сумму авансового платежа за 9 месяцев, подлежащую уплате в бюджет.

При проведении документа в регистр сведений «Расчет налога, уплачиваемого при УСН» записываются данные с результатами расчета.

Те же данные по расчету отражаются в справке-расчете «Расчет авансового платежа по налогу УСН».

Источник: tu-don.ru