Московская биржа рассказывает начинающим инвесторам: как инвестировать на бирже с умом и как грамотно использовать финансовые инструменты.

Национальный Клиринговый Центр

Услуги центрального контрагента и клиринговой организации

Национальная Товарная Биржа

Организация биржевого товарного рынка в России

Биржа для бизнеса

Биржевые инструменты и сервисы, которые помогут вашему бизнесу расти

Национальный расчетный депозитарий

Услуги центрального депозитария, расчетного банка и торгового репозитария

- Частным лицам

- Участникам торгов

- Эмитентам

- Международным инвесторам

Кредитная история на Финуслугах

Узнайте кредитную историю и рейтинг онлайн, чтобы получить выгодные предложения по кредитам на Финуслугах

Вклады на Финуслугах

Выгодные предложения с максимальной ставкой по вкладам

Кредиты на Финуслугах

Поиск и оформление кредита онлайн

ОСАГО на Финуслугах

Выберите лучшие условия по электронному ОСАГО

Народные облигации на Финуслугах

Ежедневное начисление процентов, продажа без потери накопленного дохода

Инвестиции

Для знакомства с инструментам

Для отслеживания хода торгов

Для инвестирования через наших партнеров

Полезные курсы от экспертов Школы Московской биржи

Как ИП узнать свой режим налогообложения, не посещая налоговую

Участие в торгах

Общая информация о процессах участия в торгах

Технологические решения

Профессиональные решения для доступа к рынкам биржи и электронной торговли

Единый пул обеспечения

Проект снижения издержек участников на проведение операций на рынках Группы Московская Биржа

Депозитарное обслуживание

Сервисы по обслуживанию ценных бумаг: хранение, учет прав, проведение расчетов с участием финансовых институтов

Клиринговое обслуживание

Оформление допуска к клиринговому обслуживанию

Единый счет

Автоматизация переводов ценных бумаг и денежных средств между клиринговыми организациями НРД и НКЦ

Управляющим активами

Создание и поддержка индексов

Получение биржевой информации

Для альтернативных систем и производных цен

Информационные продукты

Подписка на биржевую информацию

Информационно-аналитические продукты

Подписка на биржевую информацию и информация о поведении участников торгов

Маркировка финансовых инструментов

Автоматизация ограничения доступа к финансовым инструментам

Листинг и доступ к рынкам капитала

Все о привлечении капитала на публичном рынке: размещение акций, выпуск облигаций и правила листинга

IR-cервисы для эмитентов

Московская биржа – ваш надежный партнёр на всех этапах публичности

Электронное взаимодействие с биржей при выпуске ценных бумаг

Поддержание ценных бумаг

Мониторинг соответствия ценных бумаг правилам листинга

Количественные показатели

Капитализация, free-float и другие показатели

Инфраструктура

Все необходимое для попадания бумаг в котировальные списки

Как стать эмитентом облигаций

Пошаговая инструкция по выпуску долговых бумаг

Сектор устойчивого развития

Для облигаций с «зеленой» и «социальной» повесткой

Сектор роста

Помощь малому и среднему бизнесу при выходе на рынки капитала

Технологические решения

Профессиональные решения для доступа к рынкам биржи и электронной торговли

Спонсируемый доступ

Подключение к подсистеме обработки поручений

Клиринговое членство

Разделение статусов участников клиринга и участников торгов

Сегрегированные счета

Торговля с использованием сегрегированных счетов

Аналитические продукты

Информация о поведении участников торгов

Значения индексов Московской биржи

Ход торгов на валютном рынке

Ход торгов на рынке акций

Вся информация о фьючерсных контрактах

Ход торгов облигациями

Итоги торгов

По всем рынкам Московской биржи

Внебиржевые сделки

Текущая информация и архив данных

- Частным лицам

- Участникам торгов

- Эмитентам

- Международным инвесторам

Квалифицированному инвестору

Общая информация

Список участников торгов

Общая информация об участниках торгов

Формы документов на подключение к ПТК

Тестовый доступ к Фондовому рынку, Денежному рынку, рынку Депозитов с ЦК, Валютному рынку и рынку драгоценных металлов

Листинг ценных бумаг

Общая информация о листинге ценных бумаг

Шаблоны сопроводительных документов

Для выпуска биржевых облигаций

Все документы

Правила, тарифы и дополнительная информация о листинге

Годовые отчеты

Годовые отчеты с 2011 года

Все новости Московской биржи

Мероприятия

Предстоящие события и отчеты о прошедших

MOEX Home Talks

Серия онлайн-встреч с первыми лицами компаний и ключевыми экспертами

О Московской бирже

Общая информация

Пресс-центр

Все новости группы компаний

Контактная информация

Как связаться с нами

Реквизиты ПАО Московская Биржа

Инвесторам и акционерам

Новости, события и отчеты

О наших стандартах

Зарабатывайте вместе с Московской биржей

К сожалению, Ваш браузер устарел. Он имеет уязвимости

в безопасности и не поддерживает все необходимые функции

и возможности для работы сайта Московской Биржи.

Для дальнейшего просмотра этого раздела, пожалуйста,

используйте более современные версии браузеров.

Вернуться на главную

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи. Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ. В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.

Источник: www.moex.com

Обороты компании где посмотреть

Оборот компании – это выручка от реализации товаров, работ, услуг за какой-либо отрезок времени.

Наиболее распространен анализ данного показателя за год.

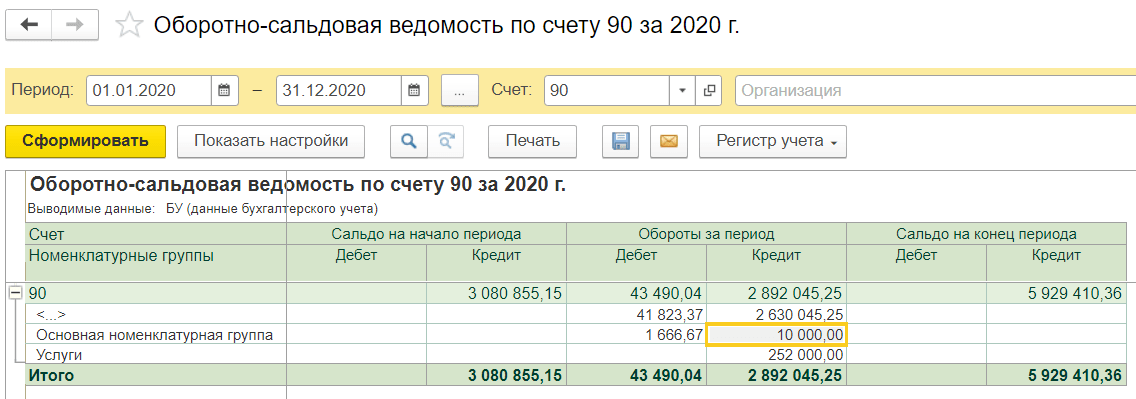

Оборот компании – это оборот по кредиту счета 90.

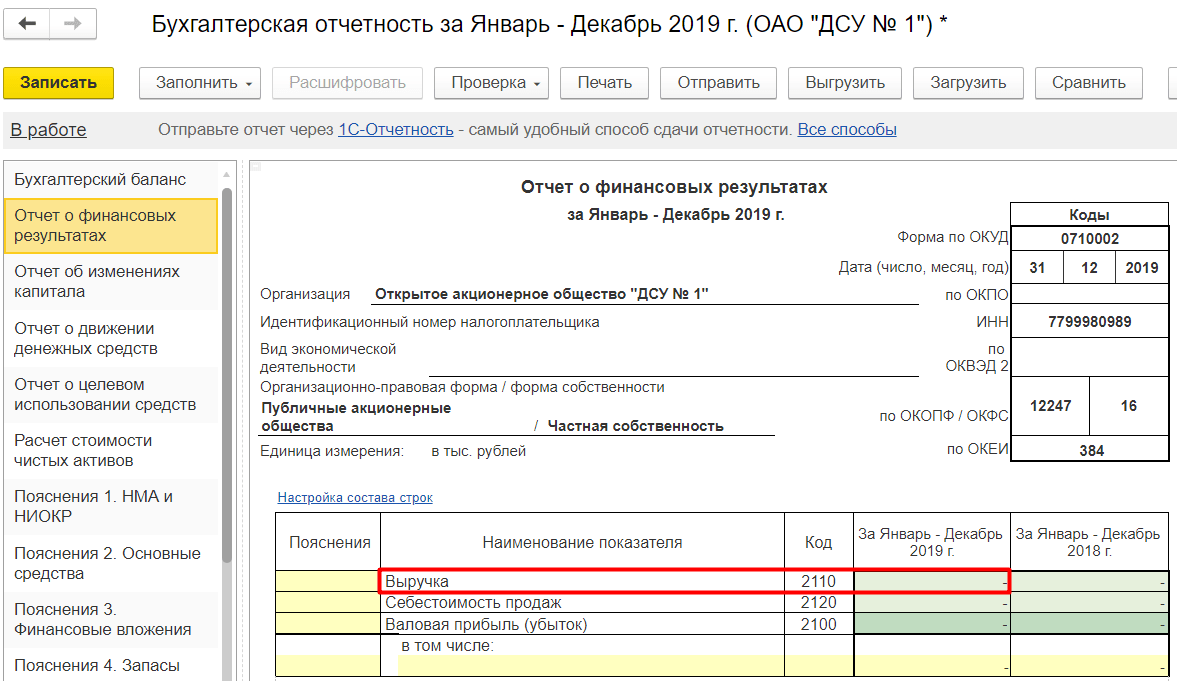

В комплекте годовой отчетности Бухгалтерская отчетность так же можно посмотреть обороты за год. Для этого следует перейти в регламентированную отчетность (Отчеты – 1С-Отчетность) и сформировать/открыть комплект отчетности за интересующий календарный год

В Отчете о финансовых результатах (в составе Бухгалтерской отчетности) в первой строчке найдем интересующий нас показатель.

Годовой оборот предприятия: что это такое и как его рассчитать

Под терминами «товарооборот», «валовый доход» или «оборот компании» принято понимать размер денежных средств, полученных компанией от продажи товаров. Они являются ключевыми в бухгалтерском учете. Экономисты отводят им роль «основных характеристик доходности деятельности компании». В статье рассмотрим, как получить данные о годовых оборотах организации и как его следует оценивать для разработки стратегии развития.

Виды показателя

Определение «оборот компании» часто путают с понятием «выручка». В этом случае не происходит подмены понятий. Оборот организации – это сумма денежных средств от реализации собственных товаров. Эта величина может иметь положительное или нулевое значение. Величина данного показателя входит в расчет прибыли. Однако она не тождественна ему по смыслу.

Сама по себе прибыль – это конечный финансовый результат компании, который рассчитывается путем вычитания из оборота всех затрат, в то числе налоговых платежей.

Таким образом, оборот организации за год – это размер полученных денежных средств предприятия за отчетный срок, а прибыль – итоговое значение средств, цель расходования которых является развитие предприятия.

Для удобства при анализе величины оборота берется календарный год. Это наиболее оптимальный отрезок времени для анализа эффективности предприятия.

Существуют следующие виды оборотов:

- Финансовый представляет собой размер полученных денежных средств от реализации товара;

- Денежный – это все виды расчетов в наличной и безналичной форме;

- Операционный – средства, полученные от осуществления основной деятельности;

- Инвестиционный – денежные средства, полученные от продажи долгосрочных активов;

- Общий – конечный размер средств, полученных путем сложения суммы отгруженных товаров, перепроданной продукции, реализованных активов и материалов, направленных на производство.

Как рассчитать оборот компании?

Для анализа этого показателя все исходные данные берутся из аналитического учета.

Годовой оборот компании – это значение по кредитовому счету 90 «Продажи». На основании этой цифры и будут вестись все расчеты об обороте организации. Многие предприниматели считают, что чем значение этого показателя выше, тем более успешна деятельность организации. Увеличивая товарооборот, предприниматели часто не учитывают одновременный с этим рост издержек производства единицы товара.

Грамотное руководство оборотным капиталом должно являться для предпринимателя приоритетной задачей. Оно включает отслеживание притока оборотного капитал и поступления плановых платежей. Оборот организации – это размер полученных денег, которыми организация обладает в конкретный период времени.

Для анализа годового показателя необходимо произвести корректировку полученной расчетной величины на текущую экономическую ситуацию и уровень конкуренции.

Проделать данный анализ самостоятельно может быть сложно. Требуется определенные знания отрасли. Поэтому лучше обратиться к специалистам в данной сфере. Если в штате компании отсутствует данный специалист, то можно воспользоваться услугами аутсорсинговых агентств.

Рост показателя оборота может быть связан с тем, что момент поставки товара не совпадает с датой поступления платежа за него. Однако может случиться так, что покупатель не произведет оплату в установленный срок, тогда для погашения собственных обязательств перед поставщиками организация будет вынуждена взять кредит в банке или использовать резервы. Таким образом, стремление увеличить капитал вызывает обратную реакцию в виде оттока денежных средств. Другой путь для наращивания оборота состоит в получении дополнительной прибыли.

Прогнозирование значения показателя

При составлении плана на следующий финансовый год на практике используются следующие методы:

Прямой способ учитывает, в первую очередь, величину спроса, на который организация может рассчитывать,

В = К * Ц, где

В – валовый доход,

К – размер проданного товара,

Ц – стоимость единицы реализованной продукции.

Такой вариант планирования предусматривает корректировку полученных результатов на размер инфляции и изменения объема.

Как составить финансовый план для бизнес-плана — подробная инструкция

Расчетный метод предполагает корректировку объема продаж на величину остатков товаров.

В = О1 + Т – О2, где

В — валовый доход,

О1 — остаток продукции на начало отчетного периода,

Т — размер продукции, предназначенной для реализации за год,

О2 — остатки на конец отчетного периода.

В данных расчетах все элементы формулы берутся в ценах реализации. Для расчета значений О1 и О2 берутся цены на конец отчетного года и планируемого года.

В основном специалисты в своих расчетах используют именно расчетный метод. Он дает наиболее точное представление об анализируемом показателе и наиболее нагляден. В нем учитываются сразу несколько факторов:

- Использование на производстве новых технических средств;

- Внедрение новых способов управленческой организации процесса;

- Корректировка продаж с учетом конкурентных реалий;

- Уровень инфляционных ожиданий.

Чтобы иметь представление о помесячном значении показателя, рассчитанного с использованием одной из методик расчета, потребуется разделить его полученное значение по месяцам года с корректировкой на установленные ранее значения величины роста и падения спроса, а также на показатель сезонности.

Значение такого важного для предпринимателей показателя, как наращивание оборота требует предварительный расчетов целого комплекса показателей на основании анализа значений бухгалтерской отчетности.

Где в бухбалансе можно прочитать обороты компании за год? объясните, баланс нужен на 31 марта я так понимаю?

Все обороты за год, вы можете посмотреть только в аналитике. Т. е. в главной книге по бух. счетам. Например, чтобы посмотреть выручку, надо вам открыть сч. 90.1 -она отражается по К-т этого счета. Чтобы посмотреть факт. себ-ть, то смотрите сч. или 20—т, или факт. себ-ть реализованной продукции Д-т 90.2.

В отчете ф №2 «Прибыли и убытки» вы можете посмотреть общую сумму за год -первая строка -выручка, вторая -себ-ть и т. д.

В балансе вы увидите только строку на конец и на начало года по сч. 84-Нераспределенная прибыль.

Обороты компании за год вы увидите только в годовой отчетности. То есть баланс по состоянию на 31 декабря, но обороты вы там не увидите. Информация по оборотам за год в Отчете о прибылях и убытках (форма 2) за период с 01 января по 31 декабря. , Т. о. -на 31 марта -это отчетность за 1 квартал.

Первая строка «Выручка»- это и есть объем продаж, то есть выручка от продажи товаров, услуг, произведенной продукции. Причем . неважно поступили вам реально за них деньги или нет. Учтите, показатель приводится без НДС. остальное — аналогично. Себестоимость- это тот же объем, только не по продажной стоимости, а по закупочной, если это товары, или по ващим затратам (себестоимости) — если это продукция или выполненные работы. Последняя строчка в первом разделе отчета — прибыль или убыток от продаж. т. е. разница — между продажной ценой и собственной.

Отгрузки, выручки или, как вы выражаетесь, оборотов в балансе не увидите. В последнем только остатки на определенную дату. Обороты смотрите в форме 2 «Отчет о прибылях и убытках» в первой строке.

Обороты компании где посмотреть

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан».

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия. Она может быть нулевой или положительной величиной, но никогда – отрицательной.

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

![]()

![]()

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль.

Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Related posts:

- Как удалить аккаунт на ксиаоми

- Сколько времени драйвер пак устанавливает драйвера

- Служба интел рст не работает что это такое

- Фокусировка внимания windows 10 что это

Источник: www.kak-zarabotat-v-internete.ru

Регулярно проверяйте себя по отчетности в Росстате. Это можно сделать за пару минут.

Уже много раз писал про то, что нужно регулярно отслеживать, какую отчетность необходимо сдавать в Росстат (и даже снимал видео, ссылки ниже). Но, на всякий случай, напоминаю еще раз.

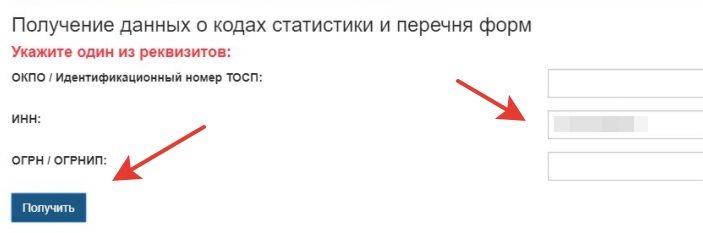

Не поленитесь, проверьте себя при помощи официального сервиса от Росстата, который находится по этой ссылке:

Делается это очень просто

Переходите по ссылке выше. Вводите свой ИНН (или ОГРНИП), нажимаете на кнопку “Получить” и смотрите какую отчетность нужно сдавать и в какие сроки.

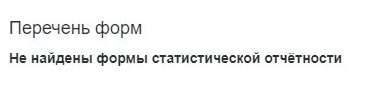

Если ничего не нужно сдавать, то там так и будет написано “Не найдены формы статистической отчетности”.

Но не спешите радоваться, так как в следующем месяце список может содержать формы отчетности. Именно поэтому я говорю, что нужно регулярно мониторить этот сервис.

Может быть и так, что увидите НЕпустой список

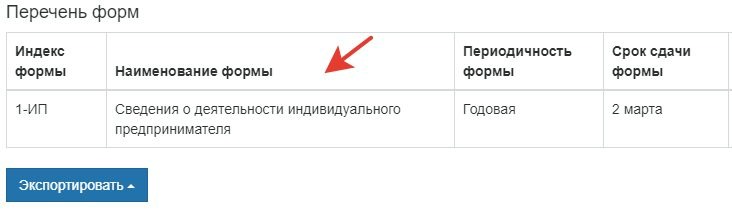

Например, вот так:

Что-то не видно ничего =), придется увеличить картинку:

Игнорировать эту отчетность нельзя, так как могут быть неприятности

Даже если Вы видите, что с вас просят отчет по статистике, который не должны сдавать исходя из того, чем занимаетесь, то все равно нужно предоставить в Росстат официальное пояснение, что вам нечего сдавать.

Например, с вас просят отчетность по производству чего-либо, а вы этим производством не занимаетесь.

В этом случае необходимо написать письмо в Росстат с пояснением, что у вас нет данных для такого отчета. Нет, мол, такой деятельности…

Можете позвонить в свое отделение Росстата и уточнить, в какой форме писать пояснительное письмо. Но, как правило, говорят, что можно в свободной форме писать… Иногда просят сдать отчеты с нулевыми данными.

Такая ситуация может возникнуть, если указали много ОКВЭД при регистрации ИП “про запас”, но реальной деятельности по этим кодам ОКВЭД нет.

Может быть, имеет смысл, удалить ненужный ОКВЭД при помощи заявления в ФНС по форме Р24001.

Вот здесь еще писал про эту ситуацию:

Разумеется, если есть о чем отчитываться, то необходимо предоставить отчет (если вы попали в выборку Росстата).

Напоминаю, что на мой Телеграмм-канал можно подписаться по этой ссылке: Подписаться на оперативные новости для ИП и самозанятых

Так вы точно не пропустите новые видео и важные новости!

Как заполнять отчеты по статистике?

Понятно, что у обычного ИП просто нет времени вот это вот все изучать=) Читать инструкции по заполнению форм, вглядываться в таблицы и сноски…

Именно поэтому, я всегда настойчиво рекомендую использовать бухгалтерские программы для ведения учета ИП. Например, когда проводилось массовое наблюдение со стороны Росстата в 2016 году почти все бухгалтерские программы и сервисы оперативно сделали автоматические отчеты, которые можно было заполнить за несколько минут.

Например, разработчики программы “1С. Предприниматель”, которой я сам пользуюсь, регулярно обновляют отчетность в Росстат, за что им большое спасибо (не реклама, программа действительно хорошая).

Если-же все это заполнять в ручном режиме, то вероятность ошибок резко возрастает, так как данные нужно сначала аккуратно свести, а потом уже заполнять отчет. В случае с “1С” почти все данные подтягиваются автоматически (но некоторые данные все равно придется внести в отчет вручную).

P.S. Повторюсь, что проверять себя нужно регулярно.

Подсказки по теме:

- Сервис Росстата для проверки списка отчетности обновился

- Как узнать, какую отчетность нужно сдавать в Росстат (Видео)?

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 8000 предпринимателей, которые делятся своим опытом.

Подписаться на обсуждения в Telegram

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Источник: dmitry-robionek.ru