Бывает, что предприниматель заплатил в бюджет лишнего. Эти деньги не сгорят – их можно вернуть или зачесть в счет других налоговых платежей, если не прозевать сроки. Рассказываем, как это сделать.

От чего образуется переплата

Причин может быть несколько. Вот самые распространенные:

- Неправильно посчитали налог и заплатили больше. Потом обнаружили ошибку и подали уточненную налоговую декларацию с меньшей суммой налога.

- Сделали ошибку в платежном документе.

- Нечаянно провели один и тот же налоговый платеж дважды.

- Бухгалтер перестраховался и на всякий случай заплатил больше, чем рассчитал и указал в декларации. Если неуверенный в себе бухгалтер делает так постоянно, в результате может накопиться приличная сумма.

- Предприниматель не заплатил вовремя налог и проигнорировал требование из ИФНС об уплате. Когда созрел и наконец перечислил, налоговики уже сами списали с его счета нужную сумму по инкассо. Получилось, что один и тот же налог оплатили дважды.

- Весь год платили авансовые платежи по налогу, а по итогам года получился убыток.

- Предприниматель заплатил страховые взносы за себя только в конце года, а весь год платил авансовые платежи по УСН или оплачивал патент. Когда по итогам года применил вычет и сминусовал взносы из налога или платы за патент, получилась налоговая переплата.

- ИП применял УСН и имел право на налоговые каникулы первые два года, но не знал об этом и платил налоги. Когда узнает, что была льгота, можно подать уточненную декларацию с нулевой суммой налога и вернуть то, что уже заплатил.

Как обнаруживается переплата

В идеальном мире налоговая сама видит переплату и сообщает об этом налогоплательщику в течение 10 дней после обнаружения. Обязанность ИФНС уведомить о переплате даже прописана в п. 3 ст. 78 НК РФ, но практика показывает, что налоговики ее часто игнорируют. Причем если из-за этого вы пропустите трехлетний срок возврата, переложить ответственность на налоговую не получится.

ЗАЯВЛЕНИЕ ПО ФОРМЕ 1150057 НА РЕЗЕРВИРОВАНИЕ СТРАХОВЫХ ВЗНОСОВ НА ЕНС ИП В ЛИЧНОМ КАБИНЕТЕ

Ничего сделать уже будет нельзя, и даже суд не поможет (определения Верховного суда РФ № 304-ЭС19-1659 от 19 марта 2019 г., № 304-КГ18-14561 от 17 сентября 2018 г., № 307-КГ18-12491 от 30 августа 2018 г.). Поэтому, лучше не надеяться на контролеров, а отслеживать этот вопрос самостоятельно.

Переплату можно обнаружить самостоятельно, проанализировав данные учета и платежные документы.

Еще один способ – свериться с налоговой инспекцией. Для этого нужно запросить акт сверки, из которого будет видно, есть ли у вас долги или переплата. Рекомендую делать такие сверки регулярно, не реже одного раза в год, чтобы вовремя узнать о переплате и не пропустить срок, когда ее еще можно вернуть.

Генеральный директор «Самитов Консалтинг»

Самитов Марат

Если у тебя остались вопросы – пиши их в онлайн чат или наш WhatsApp

«Самитов Консалтинг»

Заказать звонок

Пн-вс: 09:00-18:00

Вся информация, размещённая на сайте, является интеллектуальной собственностью компании «Самитов Консалтинг» и не является публичной офертой.

Вся информация, размещённая на сайте, является интеллектуальной собственностью компании «Самитов Консалтинг» и не является публичной офертой.

Ваш телефон

Ваш телефон

Ваш телефон

Заказать звонок

Получить книгу бесплатно

Спасибо что дочитали до конца

Если у вас есть вопросы по аудиту и восстановлению вашей бухгалтерии

Оставьте вашу заявку и наши специалисты с вами свяжутся.

Но это еще не все.

В ПОДАРОК вы получите книгу «Марата Самитова» — Бусидо бизнеса,

которая поможет вам взглянуть на бюрократические процессы вашего дела новыми глазами.

Меню

Казань, ул. Спартаковская д. 2, офис 321-323.

Пн-вс: 09:00-18:00

Источник: samitov.ru

Как вернуть переплату по страховым взносам из налоговой в 2022 году для ИП

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как вернуть переплату по страховым взносам из налоговой в 2022 году для ИП». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

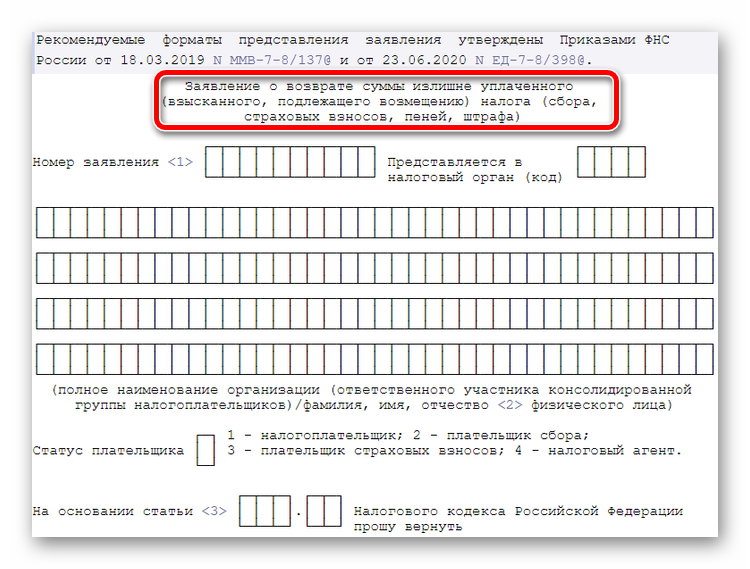

В заявлении всего три страницы. По факту при зачете ИП и юрлицам нужны только первые две, однако это вовсе не значит, что последнюю можно просто взять и выбросить. Пронумеруйте ее, в текстовых полях проставьте прочерки и приложите ее к другим страницам, а на титульном листе укажите значение «3».

По переплате взносов от несчастных случаев нужно обращаться в отделение соцстраха, в котором вы состоите на учёте.

Я хочу вернуть сумму излишне уплаченного налога или госпошлины

ВАЖНО! Вернуть по заявлению можно взносы, которые переплатили не более трех лет назад (п. п. 7, 14 ст. 78 НК РФ).

Для обращения в любую из инстанций плательщику взносов требуется подать заявление на своем особом бланке, каждый из которых можно скачать на нашем сайте.

Если же завышена была только уплата, а все сведения из РСВ учтены корректно, то переплата будет возвращена/ зачтена.

Для того чтобы убедиться, что за предприятием числится налоговый излишек, необходимо запросить в ИФНС справку расчетов по налогам и сборам, а также провести совместную сверку на определенную дату. Справку или акт сверки можно запросить как электронно, так и на бумажном носителе по письменному запросу, который подается через инспекцию по месту учета.

Оформить письмо на обратное перечисление страхователю излишне перечисленных в Фонд или выплаченных работникам денег в свободной форме невозможно.

Как оформить возврат переплаты из ФСС в 2021 году:

- направить заявление в Фонд социального страхования;

- дождаться решения уполномоченного органа в течение 1 месяца;

- получить деньги на банковский счет или зачесть средства в счет других платежей.

Отметим, что прежде чем обратиться в инспекцию с заявлением о возврате или зачёте необходимо установить причину возникновения переплаты, возможно, что после сдачи декларации с начислениями она исчезнет.

Процедуры зачета и возврата переплаты по страховым взносам предусматривают необходимость соблюдать множество не совсем удобных для плательщиков условий. От вида взноса и периода, когда возникла переплата, будет зависеть, в какое именно ведомство обращаться, а также в каком порядке действовать и по какой форме писать заявление.

Какие переплаты невозможно перезачесть

При обращении за возвратом в ФСС будет использована форма 23-ФСС, утвержденная приказом ФСС РФ от 17.11.2016 № 457.

Компаниям, чья деятельность осуществляется в отраслях наиболее пострадавших от распространения COVID-19, был установлен нулевой тариф по страховым взносам за апрель, май и июнь.

По данным учёта организация может самостоятельно определить наличие переплаты, но эти данные не всегда соответствуют тем, что находятся у налоговой инспекции.

Страхователь может показать суммы переплат в Расчёте по страховым взносам на отчётную дату. Тогда после завершения трёхмесячной проверки инспекция в десятидневный срок должна вынести решение о возврате или отказе.

Проценты за просрочку перевода возврата

Территориальный орган ФСС РФ вправе предложить провести совместную сверку расчетов (п. 4 ст. 26.12 закона № 125-ФЗ). Желательно от нее не отказываться. Проведение сверки страхователь вправе инициировать самостоятельно (п. 4 ст. 26.12 закона № 125-ФЗ).

По итогам сверки оформляется акт, который подтверждает наличие излишков перечислений и их размер.

Это происходит при одностороннем списании налога, штрафа или пеней с расчетного счета. Например, налогоплательщик уже перечислил налоги, но деньги до налоговой инспекции еще не дошли, а ФНС списывает суммы автоматически. Получается, что один и тот же налог уплачен два раза.

Обращаем внимание, что у лиц, которые решат поучаствовать с 1 июля 2022 г. по 31 декабря 2022 г. включительно в эксперименте с единым налоговым платежом, зачет переплаты будет производиться иначе.

Это происходит при одностороннем списании налога, штрафа или пеней с расчетного счета. Например, налогоплательщик уже перечислил налоги, но деньги до налоговой инспекции еще не дошли, а ФНС списывает суммы автоматически. Получается, что один и тот же налог уплачен два раза.

Обращаем внимание, что у лиц, которые решат поучаствовать с 1 июля 2022 г. по 31 декабря 2022 г. включительно в эксперименте с единым налоговым платежом, зачет переплаты будет производиться иначе.

До 17-го года функция по приему страховых платежей принадлежала внебюджетным фондам. То есть за возвратом переплаты нужно идти именно в эти фонды. Обращение может выполняться в этих формах:

- Лично или с помощью представителя. Нужно прийти в территориальный отдел нужного фонда (ФСС или ПФР) и отдать заявление. Если передается оно представителем, то бумага должна быть нотариально заверена. Плюс этого варианта — получение результатов в минимальные сроки. Минус — придется идти в фонд.

- Через почту. Нужно отправить заказное письмо с описью вложений и уведомлением о получении. Плюсы — не нужно лично являться в фонд. Минус — тратится время на доставку письма.

О переплате узнал бухгалтер

То есть, к примеру, если произошла переплата по страховым взносам на обязательное пенсионное страхование 15 января 2017 г., то до 15 января 2020 г., соответственно, еще можно подать заявление на возврат или зачет данного вида страховых взносов в счет предстоящих платежей по этому взносу и соответствующим ему пеням и штрафам.

Подскажите, в 2020 за счет выплаты пособия по материнству и родам и выплат пособия по уходу за ребенком до 1,5 л., образовалась большая переплата по соответствующим страховым взносам.

Чтобы учесть сумму переплаты в текущем периоде, в налоговую можно направить информационное письмо через систему Контур Экстерн.

Но любую оплошность можно и нужно исправлять. С 1 января 2022 меняются правила взаимозачета переплат по налогам и сборам.

Выбрать способ возврата переплаты

Переплату по фондам можно было аналогично либо учесть «на будущее» по тем же видам платежей, либо вернуть на счет.

Не спешите обращаться в ИФНС за возвратом или зачётом, если не установили из-за чего возникла переплата. Бывает, что взносы уже заплатили, а отчёт за этот период еще не сдали, поэтому в справке числится переплата. После того, как вы отчитаетесь, налоговая отразит начисления и такая переплата «закроется».

Если установлена переплата по страховым взносам от несчастных случаев и травм на производстве, то заявление необходимо направить в ФСС.

Переплата может возникнуть по любым видам платежей в бюджет— налогам или страховым взносам.

О переплате сообщает налоговая

Если отправить платеж по неправильным реквизитам, по одному налогу может быть переплата, а по другому — долг.

Заявление о возврате излишне уплаченной суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

Территориальное отделение Фонда, в который подано заявление на возврат из ФСС за счет переплаты страховых взносов, принимает решение о возврате излишне уплаченных страховых отчислений, пеней и штрафов.

До 2022 г. Налоговый кодекс разрешал зачитывать переплату по налогам только в счет налогов, а переплату по взносам — в счет взносов, перечисляемых в бюджет того же фонда, где образовалась переплата. Теперь же все изменилось.

Применять льготы и вычеты — право налогоплательщика, а не требование, поэтому в таких случаях налоговая не будет искать переплату сама. Но ее может найти предприниматель и вернуть деньги.

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Универсальные правила зачета переплаты страховых взносов и возврата излишне уплаченных сумм налогов, сборов и страховых взносов регламентируются статьей 78 НК РФ.

Если заявка направляется в ПФР, то она оформляется по ф. 23-ПФР. Если заявление отправляется в ФСС, то применяется ф. 23-ФСС, установленная приказом ФСС №457 от 17 ноября 2016 года.

![]()

![]()

Форма предназначена исключительно для сообщений об отсутствии или некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

Форма предназначена исключительно для сообщений о некорректной информации на сайте ФНС России и не подразумевает обратной связи. Информация направляется редактору сайта ФНС России для сведения.

Для зачета переплаты в счет будущих платежей ИФНС потребует заявление, а вот погасить недоимку налоговики могут и без вашего согласия. Первым делом ФНС «закрывает» все долги и по вашему заявлению оставшуюся сумму, либо зачисляет «на будущее», либо возвращает откуда пришли, то есть на расчетный счет.

![]()

![]()

Переплату взносов на ОМС и ОПС, образовавшуюся до 1 января 2017 года, зачесть нельзя. Можно только вернуть.

Переплата возвращается на р/с организации. А потому номер этого счета нужно обязательно прописать в заявлении. Если средства возвращаются ИП, то направляются они на счет, применяющийся для осуществления коммерческой работы.

Самый простой способ сверить суммы с ИФНС — запросить справку о состоянии расчётов по налогам и сборам (КНД 1160080). Заказать и получить её можно в электронном виде через спецканалы связи, в личном кабинете юрлица или ИП на сайте ФНС. Отрицательные суммы в справке — это долг перед бюджетом, положительные — переплата.

Похожие записи:

- Где узнать свой транспортный налог на 2022 год

- Как сократить работника в 2022 году

- Федеральная надбавка к пенсии ветеранам труда

Источник: street-sushi.ru

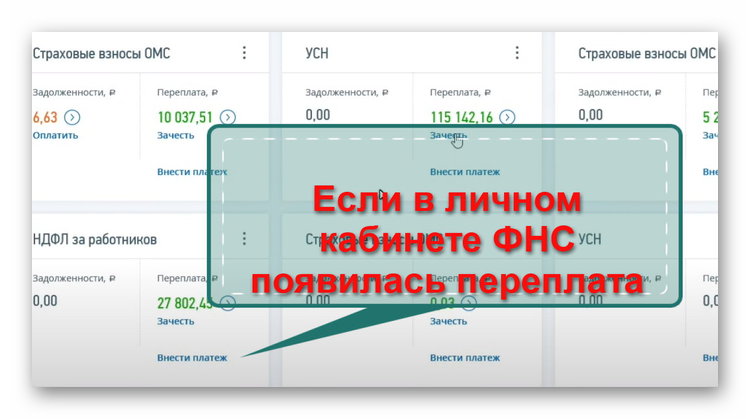

Если в личном кабинете ФНС появилась переплата значит все проверено?

Налоговые переплаты не являются редкостью. Иногда подобное сообщение можно увидеть в ЛК налогоплательщика по причине сбоя в системе или если вы сами ошиблись в расчетах и указали сумму больше, чем требовалось заплатить. Однако не стоит торопиться пользоваться такими сверх средствами. Сначала нужно убедиться, что все проверено и в личном кабинете ФНС переплата появилась неслучайно.

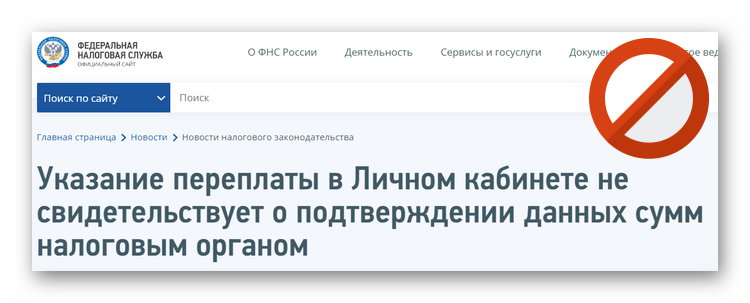

Почему переплата не подтверждает прохождение проверки ФНС

Все дело в понятиях и терминах, которые используют налоговики. Например, согласно законодательству, переплата представляет собой базовую причину нарушения прав самого налогоплательщика. То есть речь идет об излишне уплаченной сумме налога, которая была зачтена в пользу налоговой.

Но в Налоговом Кодексе термина «переплата» нет, хоть некоторые представители органов и широко его применяют. Мы говорим о неправильном применении термина. Если переплата отображается в личном кабинете ФНС, то это говорит о «положительном» сальдо расчете.

Система автоматически определяет, что налогоплательщик уплатил налогов сверх нормы, поэтому соответствующее сообщение можно увидеть в ЛК уже через несколько минут после подачи декларации. Но проблема в том, что по факту налог еще не был начислен, соответственно сальдо «обнулять» нельзя. В КРБС «положительное» сальдо будет числиться еще приблизительно полгода по завершении налогового периода. Именно его и видит пользователь в качестве переплаты.

Также она будет отражаться в том случае, если налоговые органы еще не зафиксировали страховые взносы и не начислили сумму налогов. Соответственно, из-за недопонимания терминологии и технических причин работы сервиса положительное сальдо квалифицируется как переплата, что по факту является ошибкой и может привести к незаконным (даже если и неосознанным) действиям налогоплательщика.

Чтобы не промахнуться и быть уверенным в том, что все необходимые этапы пройдены, нужно дождаться камеральной проверки.

Как узнать о ходе камеральной проверки через ЛК налогоплательщика

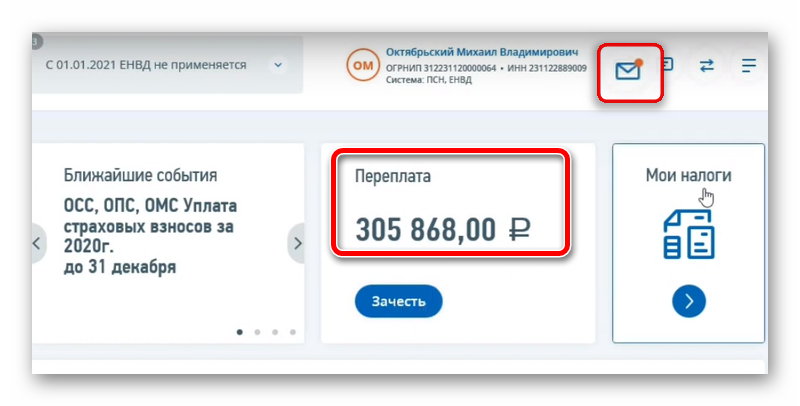

Для того чтобы узнать о ходе проверки документов, необходимо перейти в раздел «Статус проверки 3-НДФЛ». Попасть в него можно, если нажать на изображение конвертика в верхнем правом углу ЛК.

После этого вы переходите в раздел «Сообщения», где можете узнать:

- Когда налоговая декларация была зарегистрирована.

- Данные декларации (номер, дату подачи).

- Когда началось рассмотрение документа.

- О ходе и результате проверки.

До тех пор, пока вашу декларацию не одобрит ИФНС, в ЛК будет стоять статус «В процессе». Окончательная проверка завершится примерно через 3 месяца после подачи 3-НДФЛ. До того как камеральная проверка закончится, распоряжаться переплатой не стоит, так как это элементарно является незаконным. Хотя в самом ЛК вас никто не остановит от манипуляций.

Сделано это случайно или намеренно, остается только гадать. С одной стороны, чем больше нарушений со стороны налогоплательщиков, тем больше налоговая может получить штрафов. С другой стороны, слишком уж все явно.

Сама по себе камеральная проверка – это ревизия отправленных в инспекцию документов. Если заглянуть в п. 2 ст. 88 Налогового Кодекса РФ, то можно найти информацию о том, что она выполняется до 90 суток.

Чаще всего проверка завершается раньше, так как она осуществляется вручную сотрудниками ИФНС. Но до истечения 90-дневного срока не стоит ничего делать с переплатой. Если в ходе камеральной проверки будут обнаружены ошибки, то вам вышлют соответствующее извещение и бланк на исправление. Только когда статус изменится на «Завершена» можно быть уверенным, что сумма переплаты официально одобрена и никаких ошибок в поданных документах не выявлено.

Если система предлагает распорядиться переплатой ФНС, стоит ли это делать

Это второй момент, который путает налогоплательщиков. Дело в том, что практически сразу после отправки декларации на экране появляется сообщение с предложением использовать переплату и, более того, вывести ее на банковский счет, указав соответствующие реквизиты.

Фактически, это еще одна погрешность системы, которая выводит сообщение сразу после совершения налогоплательщиком действий. При этом сразу формируется заявление. Но нет никакого смысла его заполнять и отправлять. Во-первых, сумма еще не одобрена ФНС, значит на запрос просто придет отказ. Во-вторых, система может ошибочно принять заявление и подобное создаст больше проблем, особенно если в ходе проверки будут выявлены ошибки.

Полезно! С момента формирования переплаты у вас есть 3 года, чтобы воспользоваться этими средствами.

К такой переплате стоит относиться как к замороженной сумме не менее 3-х месяцев. По истечении этого срока, а лучше еще позже, можно написать официальное заявление на возврат излишнего налога.

Оно должно быть составлено по форме, которую можно найти в приложении 8 приказа ФНС от 14.02.2017 № ММВ-7-8/182. Заполняется документ в электронном виде. В заявлении нужно будет указать суммы для возврата и реквизиты, на которые средства будут перечислены.

Источник: rusadmin.biz