Общие сведения

Для тех, кто платит налог на прибыль, порядок и нормы заполнения этой декларации едины, они не зависят от финансовых показателей, т.к. не учитывают затраты в балансе, где убыток является отрицательной разницей между доходами и расходами. Нормативные акты и положения диктует Приказ Минфина РФ от 22.10.2012 № 135N.

Что необходимо для оформления декларации:

- Стандартный бланк декларации.

- Специальное ПО для составления налоговой отчетности для упрощенцев.

- Журнал учета доходов/расходов за прошлый год либо другие отчетные документы, которые станут подтверждением данных.

Начинаем заполнять

Очень важно использовать актуальный бланк декларации по УСН. Последний вариант утвержден Приказом ФНС от 26.02.2016 № ММВ-7-3/99.

Чем грозят убытки в отчетности? Как отвечать на требования налоговой?

Заполнять следует не все графы и листы в бланке. Документ содержит 8 листов. Налогоплательщикам, которые выбрали систему УСН «доходы – расходы», необходимо заполнить титульный лист и графы: 1.2, 2.2, 3. Последний заполняется по необходимости. Важно помнить, что сначала необходимо заполнить раздел 2.2, а только потом приступать к разделу 1.2.

На бланке указаны формулы, с помощью которых легко можно сделать свои расчеты.

Пробелы в словах оформляются посредством пустых клеток. Клетки, которые остаются незаполненными, необходимо перечеркнуть. Графы, предназначенные для заполнения представителем налоговой, оставляем пустыми.

Заполнять титульную страницу следует по единым стандартам вне зависимости от базы вычета УСН.

Важные нюансы

Для оформления данного документа важно учитывать следующее:

- Обязательно на каждой странице декларации и на титуле должны быть прописаны ИНН/КПП, № страницы по порядку в формате «001», «002» и т.д.

- Если декларация не уточненная (первичная), в графе «№ корректировки» надо поставить «0 – -». Если подается уточненная декларация, тогда указывается № корректировки уже «1 – -».

- В графе кода периода ставится «34». Налоговая упрощенная декларация представляется в налоговый орган по итогам прошедшего года.

- Далее указываем отчетный год, за который представляется декларация, код инспекции, в которую направляется документ, полное имя налогоплательщика, код ОКВЭД по ведению им деятельности и контактный № телефона.

- В следующей графе указывается ИНН по месту проживания ИП, физлица или код регистрации предприятия ООО (210 – ООО, 120 – ИП).

- Если в текущем году была реорганизация предприятия, то необходимо внести данные о ее форме. Если не было реорганизации, то ставятся прочерки.

Далее вносим точное число заполненных страниц документа и количество листов приложений, если они имеются.

Убыток по завершении года

Заполнение строк

- 210-213 – сумма полученной прибыли в национальной валюте (руб.) с нарастающим итогом.

- 220-223 – сумма с нарастающим итогом по расходам (в том числе сумма страховых взносов, т.к. они относятся к расходам).

- 230 – прописывается сумма убытка, на который будет уменьшена база для налога за отчетный год.

- 240-243 – показатель налоговой базы по отчетным периодам (сумма прибыли минус сумма расходов в соответствии с заявленными данными строк в декларации). Эти графы необходимо заполнить в том случае, если предприниматель получил за отчетный период прибыль. Если в результате своей деятельности предприятие получило убыток, тогда необходимо заполнять графы 250-253.

- 260-263 – ставка налогообложения (от 0 до 15%).

- 270-273 – сумма налога с нарастающим итогом по прошедшим периодам. Умножаем показатели строк 240-243 на согласованную налоговую ставку.

- 280 – определение минимального налога, который является обязательным к уплате. Если налог за отчетный год вышел меньше этого значения, то значение строки 213 надо умножить на 1% и прописать полученный показатель.

Переходим к разделу 2.2:

- Строка 010 – указывается код ОКТМО.

- Строки 030, 060, 090 заполняются, если в течение отчетного года была перемена месторасположения ИП или ООО. Если этого не было, то поля перечеркиваются.

- Если в конце года была обнаружена налоговая переплата, которую необходимо принять и в дальнейшем уменьшить, то показатель надо прописать в графе 110.

- Если в итоге показатель минимального налога значительно больше, чем годовой налоговый показатель уплаты, либо организация получила значительный убыток, то его следует показать, после чего надо списать сумму минимального налога. Получившаяся сумма должна быть прописана в графе 120, но не стоит забывать, что в сумму необходимо добавить и авансовые платежи, которые осуществлялись в течение отчетного года.

Раздел 3 заполняется только в том случае, если налогоплательщик получал целевое финансирование в течение года. Если нет – данный лист нужно пропустить.

Бланк декларации можно скачать по этой ссылке.

Образец заполнения декларации по УСН «доходы минус расходы» можно посмотреть здесь.

Если участвует комиссионер

Если бизнес ведется с использованием посредника-комиссионера, эту деятельность и соответствующие расходы также необходимо учитывать при заполнении декларации. Сотрудничество с комиссионером предполагает заключение договора между комиссией (комитетом) организации и предпринимателем-комиссионером, где предметом соглашения является полная передача полномочий по ведению деятельности и получение взаимовыгодной прибыли. В договоре описываются проценты дохода комиссионера и прибыли комитета предприятия согласно ст. 990 ГК РФ.

В этом процессе есть масса особенностей и нюансов. При этом признание доходов и расходов упрощенца описано в ст. 346.17 НК РФ. В день перечисления положенной компенсации на счет комитета сумма должна быть зафиксирована в журнале доходов.

Как сдавать документ

После заполнения всех строк декларации по УСН надо перепроверить правильность данных, в конце поставить актуальную дату и завизировать подписью налогоплательщика. Сдавать декларацию можно лично в налоговую инспекцию, почтовой службой РФ либо электронным способом.

В электронном виде сдавать декларацию в налоговую можно только при условии наличия электронной подписи. Срок сдачи налоговой декларации по УСН для ООО – до 31 марта, для ИП – до конца апреля.

Исправление ошибок в декларации

Если после сдачи налоговой декларации сам налогоплательщик или его бухгалтер обнаружил наличие ошибок в документе, необходимо оперативно обратиться в налоговый орган, куда была сдана декларация. Варианты исправления ошибок:

- Переподача декларации с доработкой (если срок не превышает 1 недели).

- Оформление уточняющего расчета к налоговой декларации и подача ее в налоговый орган.

- Документ с уточнением показателей налоговой декларации подается в течение периода сдачи декларации за отчетный период.

Ответственность

Последствия систематически убыточного предприятия могут привести к интересу налоговиков. В этом случае налогоплательщика вызывают на комиссию УФНС РФ, при этом инспекторы собирают сведения для контроля и выявления причин рисков убытков, проводят внезапные проверки деятельности предпринимателя, анализируют выписки со банковских счетов. После анализа ситуации конкретного предприятия-упрощенца комиссия высылает письмо на имя собственника и приглашает его на комиссию, после чего ставит задачу уменьшить убытки в течение определенного периода.

Если упрощенец-предприниматель игнорирует комиссию, ему грозит штраф в соответствии со ст. 19.4 КоАП РФ в размере до 40 тыс. рублей. У налоговых инспекторов есть полномочия вызывать налогоплательщика с целью аргументирования причин постоянных убытков и по вопросу уплаты налогов и сборов, при этом налогоплательщик обязан прибыть в налоговый орган до указанной даты в письме (ст. 31 НК РФ).

Заключение

База УСН «доходы минус расходы» является идеальным вариантом для начинающих предпринимателей, которых правительство поддерживает в начале деятельности. Однако использовать поощрение от государства безосновательно у налогоплательщика не выйдет, т.к. налоговые службы достаточно быстро выяснят причины убыточности предприятия и призовут налогоплательщика к ответственности.

Источник: zhazhda.biz

Как пояснить убыток по усн в налоговую

Вопрос: Организация в декларации по УСН за 2016 г. уменьшила налоговую базу на убыток 2015 г. Правомерно ли требование налогового органа о представлении пояснений относительно убытка, полученного в предыдущем периоде, уменьшающего налоговую базу за налоговый период, а также копии книги учета доходов и расходов за 2016 г., если пояснения и книга учета доходов и расходов ранее были представлены по убытку 2015 г.?

Ответ: Требование налогового органа о представлении пояснений относительно убытка, полученного в предыдущем периоде, правомерно. Обязанность представить копии книги учета доходов и расходов за 2015 г. у налогоплательщика отсутствует, но полагаем, что налогоплательщику целесообразно ее представить.

Обоснование: На основании п. 7 ст. 346.18 Налогового кодекса РФ налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов. При этом под убытком понимается превышение определенных расходов над доходами. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка.

При этом налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

Возможность учесть суммы убытка носит заявительный характер и на налогоплательщика возложена обязанность доказать их правомерность и обоснованность (Постановление Президиума ВАС РФ от 24.07.2012 N 3546/12 по делу N А40-9620/11-140-41).

Пунктом 3 ст. 88 НК РФ предусмотрено, что при проведении камеральной налоговой проверки налоговой декларации (расчета), в которой заявлена сумма полученного в соответствующем отчетном (налоговом) периоде убытка, налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, обосновывающие размер полученного убытка.

В Определении Верховного Суда РФ от 10.05.2016 N 301-КГ16-4166 по делу N А11-372/2015 указано, что довод налогоплательщика о нарушении инспекцией ст. 88 НК РФ, выразившемся в истребовании пояснений, обосновывающих размер полученного убытка при фактическом отсутствии текущих убытков, несостоятелен, поскольку отсутствие в текущем периоде убытка не влияет на право инспекции требовать пояснений относительно размера убытка, заявленного в декларации за текущий период.

Таким образом, судебная практика подтверждает правомерность запроса налоговыми органами пояснений по налоговой декларации, в которой заявлены убытки, в том числе и полученные по результатам деятельности в предыдущие налоговые периоды. При этом факт подачи пояснений за 2015 г. ранее — за период, за который убыток образовался, правового значения не имеет.

На основании изложенного полагаем, что при проведении камеральной проверки декларации за 2016 г., в которой заявлена сумма убытка, полученного по итогам 2015 г. и по которому раньше подавались пояснения, налоговый орган вправе требовать пояснения, обосновывающие размер такого убытка. Более того, правомерным будет запрос налогового органа пояснений в течение всего времени, когда организация будет уменьшать прибыль на сумму ранее полученного убытка.

В части необходимости представления книги доходов и расходов за 2016 г. можно отметить следующее.

Форма книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утверждена Приказом Минфина России от 22.10.2012 N 135н.

В разд. III книги учета доходов и расходов предусмотрен расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, где указаны такие показатели, как:

— сумма убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего налогового периода;

— налоговая база за истекший налоговый период, которая может быть уменьшена на убытки предыдущих налоговых периодов;

— сумма убытков, на которую налогоплательщик фактически уменьшил налоговую базу за истекший налоговый период;

— сумма убытка за истекший налоговый период;

— сумма убытков на начало следующего налогового периода, которые налогоплательщик вправе перенести на будущие налоговые периоды.

На основании п. 4 ст. 88 НК РФ налогоплательщик, представляющий в налоговый орган пояснения относительно размера полученного убытка, вправе дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет).

Таким образом, обязанность у организации представлять какие-либо документы, кроме пояснений, в рамках камеральной проверки декларации по УСН, в которой налоговая база уменьшена на убыток прошлого периода, отсутствует. Однако вышеуказанные сведения, заполняемые в книге доходов и расходов за 2016 г., необходимы для проверки налоговым органом правильности расчета заявляемого налогоплательщиком размера убытка, а также корректного определения остатка убытка, переходящего на следующий налоговый период, следовательно, полагаем, налогоплательщику целесообразно воспользоваться своим правом на их представление одновременно с пояснениями.

Е.С. Григоренко

Советник государственной

гражданской службы РФ

2 класса

07.11.2017

Источник: soveturista77.ru

Декларация УСН «доходы минус расходы» в 2023 году: полное руководство с примерами

Все плательщики УСН ежегодно подают декларацию, в которой сообщают налоговому органу о размере полученного дохода, а также начисленного и уплаченного налога. В 2023 году юридические лица обязаны сдать отчёт не позднее 27 марта, а предприниматели — не позднее 25 апреля.

О том, как заполняют декларацию субъекты, применяющие УСН с объектом обложения «доходы» мы рассказали в отдельной статье. Сегодня же речь пойдёт о тех, кто уменьшает доходы на величину расходов.

Кто и куда сдаёт декларацию по УСН «доходы-расходы»

Декларация при УСН — единственная форма отчётности, подаваемая один раз в год в связи с применением этого налогового режима. Ее должны представить все компании и предприниматели, которые применяют «упрощенку», вне зависимости от выбранного объекта налогообложения.

Компании подают отчёт в ФНС по месту своего нахождения, а ИП — по месту жительства.

Сроки уплаты налога и подачи декларации

Уплата налога производится авансом за каждый отчётный период не позднее 25 числа месяца, следующего за его окончанием. Отчётными периодами по налогу при УСН являются первый квартал, полугодие и 9 месяцев. Таким образом, налогоплательщик производит три авансовых платежа в течение года.

Налоговым периодом по налогу при УСН признается год. Когда он заканчивается, налогоплательщики производят перерасчёт суммы налога. Разница между налогом к уплате и фактически перечисленной суммой авансов должна быть уплачена в такие сроки:

- организациями — не позднее 31 марта следующего года. В 2023 году крайний срок сдачи перенесён на 27 марта, так как 25 марта выпадает на выходной

- предпринимателями — не позднее 25 апреля следующего года

Важный нюанс! Для плательщиков УСН с объектом «доходы минус расходы» существует минимальный размер налога. Он равен 1% от суммы полученных за налоговый период доходов. Именно такая сумма должна быть уплачена в бюджет, если по итогам года налог исчислен в меньшем размере.

УСН применяется добровольно, но имеет пределы по численности работников, доходу и некоторым другим показателям. При превышении этих лимитов субъект теряет право применять УСН. В таком случае за отработанный в году период нужно отчитаться, подав декларацию не позднее 25 числа месяца, следующего после утраты права на спецрежим.

Такая же отчётная дата предусмотрена и для случаев прекращения деятельности, в отношении которой применялась УСН. Декларацию необходимо представить не позднее 25 числа месяца, следующего за тем, в котором прекращена деятельность.

О других важных отчётных датах можно узнать из нашего налогового календаря.

Форма декларации по УСН и порядок её заполнения

Если субъект является получателем целевых средств, то нужно заполнить также раздел 3.

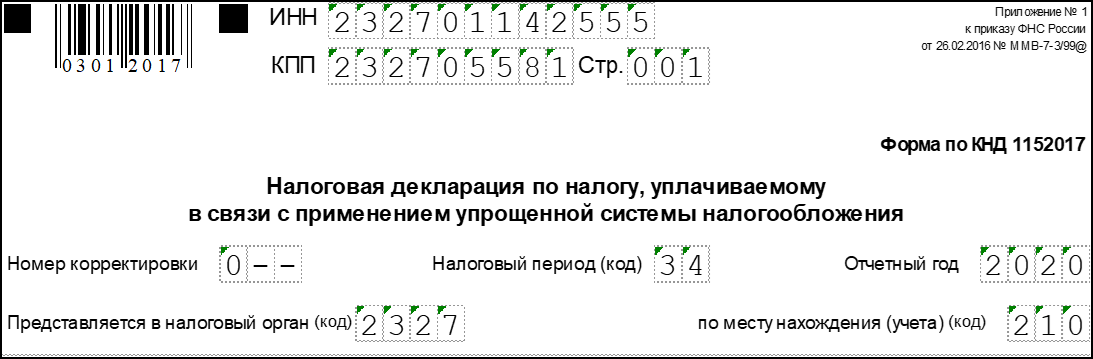

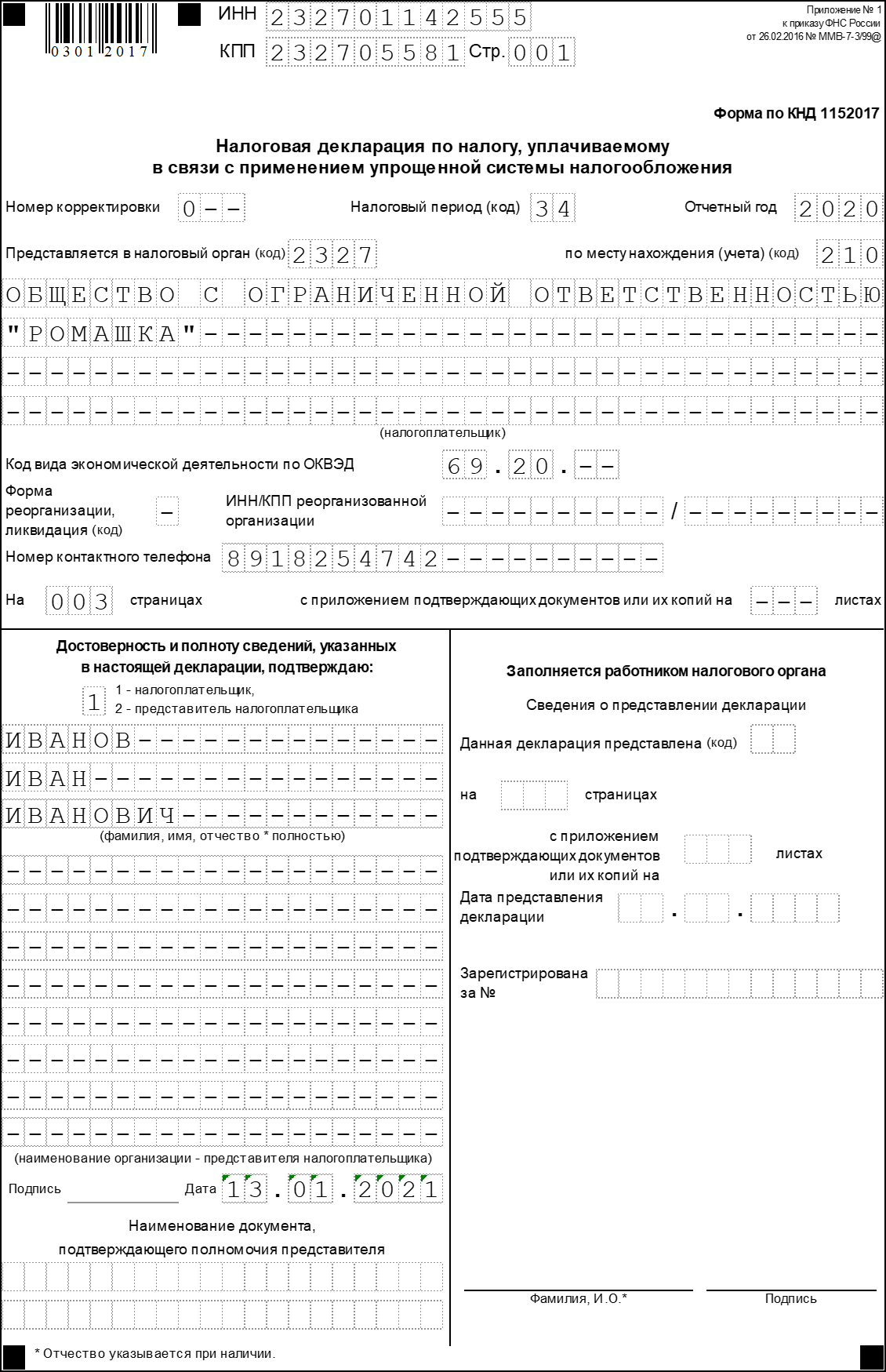

Титульный лист

Разберем заполнение титула построчно.

ИНН. У организации это 10-значный номер, у индивидуального предпринимателя — 12-значный, поскольку ИП являются физическими лицами.

КПП. Заполняется организациями, у ИП этот код отсутствует.

Номер страницы. Необходимо указать в формате «001», «002» и так далее.

Номер корректировки. При первичной подаче отчёта ставится «0—». Если подается уточненная декларация, ставится ее порядковый номер — «1—», «2—» и так далее.

Налоговый период. Указывается код налогового периода «34», поскольку декларация подается за год. Коды для реорганизованных компания, и субъекты, которые прекращают деятельность или переходит на другой налоговый режим приведены в приложение номер 1 к приказу, утверждающий форму.

Отчётный год — 2022.

Код налогового органа. Состоит из двух значений:

- первые 2 цифры — код региона

- последние — номер ИФНС.

Код по месту нахождения (учёта). Берется из приложения № 2 к Приказу. Всего существует три кода:

- 120 — для ИП

- 210 — для организации

- 215 — для правопреемника, не являющегося крупнейшим налогоплательщиком.

Налогоплательщик. Нужно вписать полное наименование организации так, как оно указано в учредительных документах. Если декларацию подает ИП, в первой строке указывается его фамилия, во второй — имя, в третьей — отчество при наличии.

Код вида экономической деятельности согласно классификатору ОКВЭД. Можно найти в выписке из реестра.

Сведения о реорганизации и ликвидации. Строка предназначается для реорганизованных компания, все остальные ставят в ней прочерки. Коды приводятся в приложении № 3 к Приказу.

Таблица 1. Коды для реорганизованных компаний

| Код | Форма реорганизации |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Номер телефона. Рекомендуется запомнить, поскольку при возникновении вопросов по декларации инспектор может позвонить.

Нижняя часть титульного листа декларации предназначена для подписи ИП или представителя компании и подтверждения достоверности сведений. Здесь нужно указать:

- код «1» — если декларация подается лично

- код «2» — при подаче через представителя.

В следующих строках отражается ФИО руководителя компании, а ниже ставится его личная подпись и дата. Если декларацию подает ИП, ставится только подпись и дата.

Если отчёт подписывает представитель, то указывается его ФИО. Когда представителем является компания, указывается ФИО ее сотрудника, уполномоченного подавать декларацию.

Если подачи декларации осуществляется через представителя, ниже указывается документ, подтверждающий его полномочия. Его копию также следует приложить к отчёту.

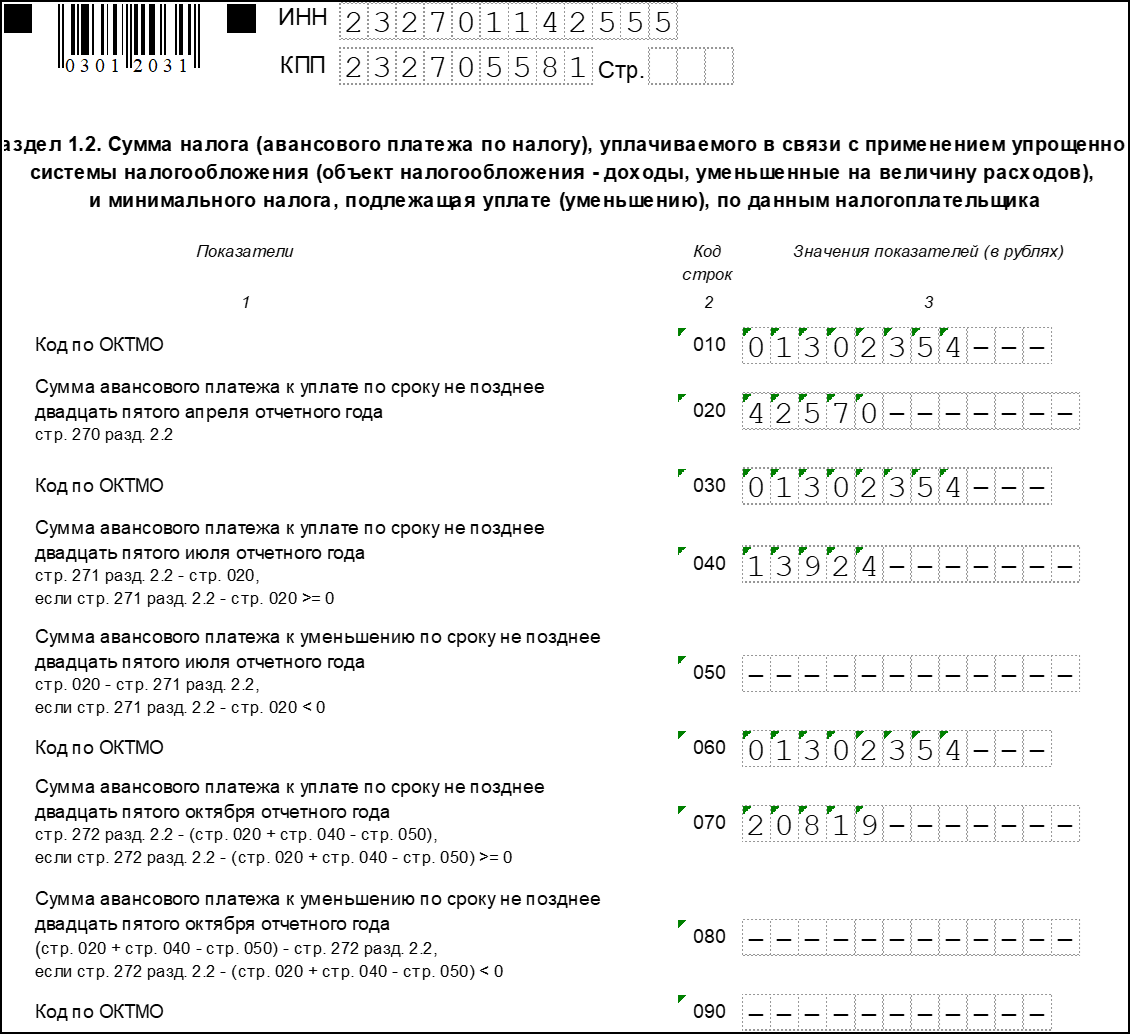

Заполнение Раздела 1.2

В этом разделе собирается итоговая информация о доходах, авансовых платежах и сумме налога к уплате.

В верхних строках дублируются и ИНН, КПП, а также указывается номер страницы.

Строки 010, 030, 060 и 090 предназначены для кода ОКТМО. В строке 010 указать его нужно обязательно, в остальных строках указывать его нужно только в том случае, если он изменился. Под ОКТМО отведено 11 разрядов. Если код восьмизначный, в последних трех нужно поставить прочерки.

В строках 020, 040, 070 вносятся суммы исчисленных внутригодовых авансов по налогу.

В строках 050, 080 отражаются авансовые платежи к уменьшению.

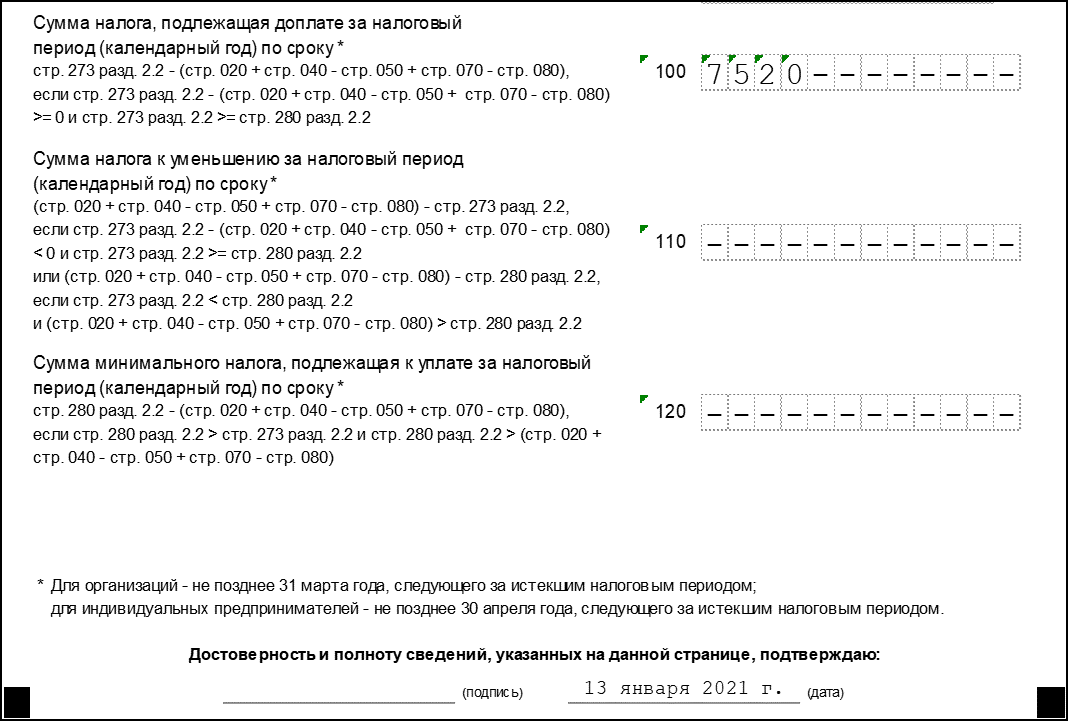

Далее следует итоговый блок строк 100-120. Расчёт показателей производится в Разделе 2.2 декларации. Значение указывается в одной из строк:

- В строке 100 отражается сумма налога к доплате по итогам года. Это разница между исчисленной суммой налога и авансовым платежам.

- Строка 110 предназначена для отражения суммы налога к уменьшению. Это положительная разница между суммой уплаченных авансов и исчисленным размером минимального налога.

- В строке 120 отражается размер доплаты, если налогоплательщик должен уплатить налога при УСН «доходы минус расходы» в минимальном размере. Это положительная разница между суммой исчисленного минимального налога и авансовыми платежами.

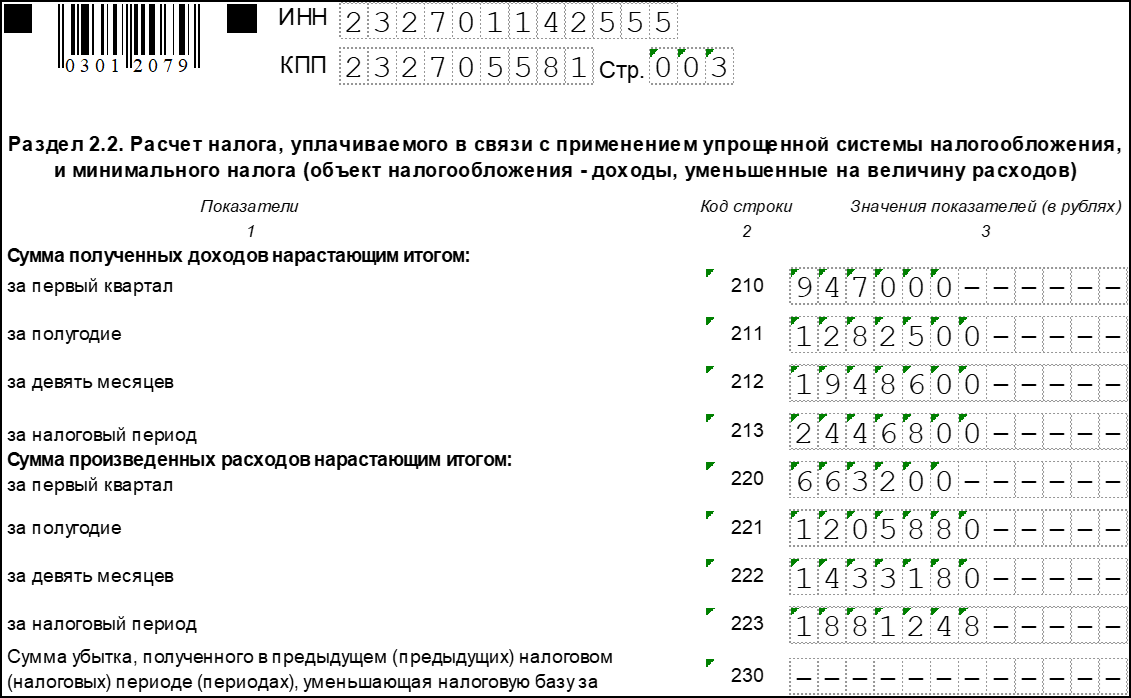

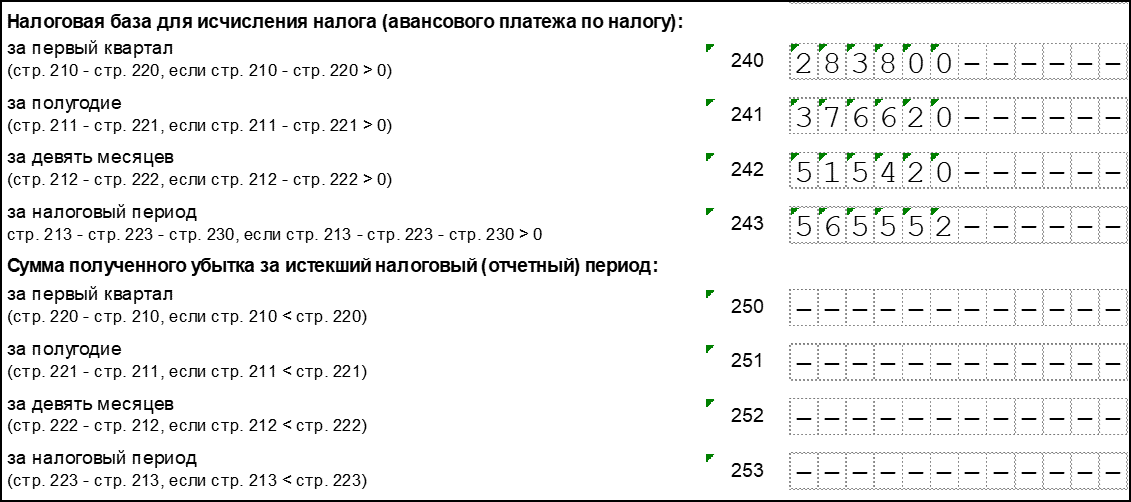

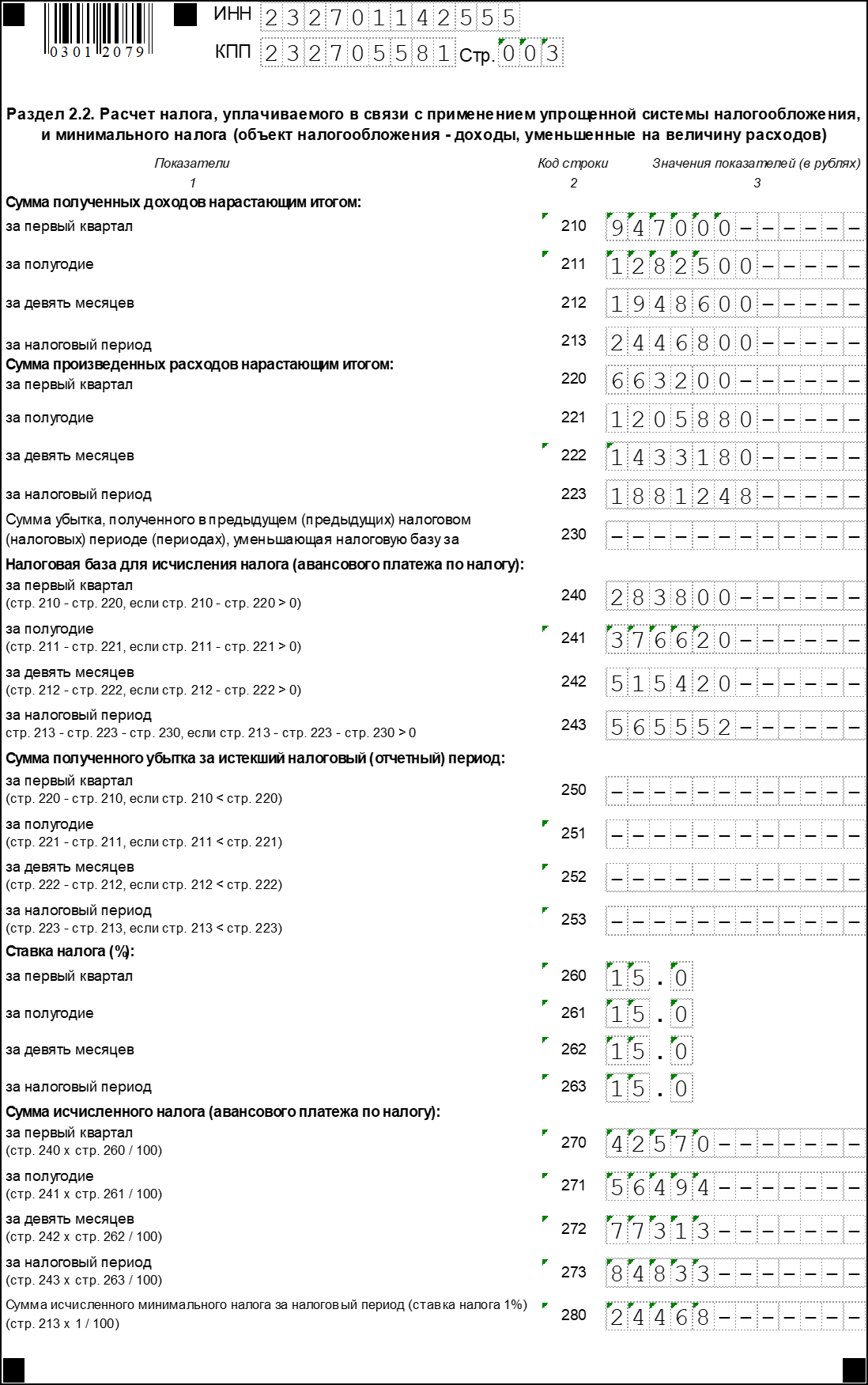

Заполнение Раздела 2.2

В этом разделе налогоплательщик отражает доходы и расходы за год. Они указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год:

- строки 210-230 предназначаются для отражения доходов

- строки 220-223 — для отражения расходов.

В строке 230 указывается сумма убытка прошлых лет, которая уменьшает базу по налогу при УСН.

В следующем блоке строк указывается положительная разница между доходами и расходами в каждом периоде:

- в строке 240 — по первому кварталу

- в строке 241 — по полугодию

- в строке 242 — по итогам 9 месяцев.

В строке 243 отражается налоговая база, которая рассчитывает с таким образом: доходы за год (строка 213) — расходы за год (строка 223) — сумма убытка прошлых периодов (строка 230).

Если при исчислении значений, указанных по строкам 240-242, получились суммы со знаком «-», их отражают соответственно в строках 250-252 (строки 240-242 не заполняются). По строке 253 указывается отрицательная разница между доходами и расходами за год (строка 223 — строка 213).

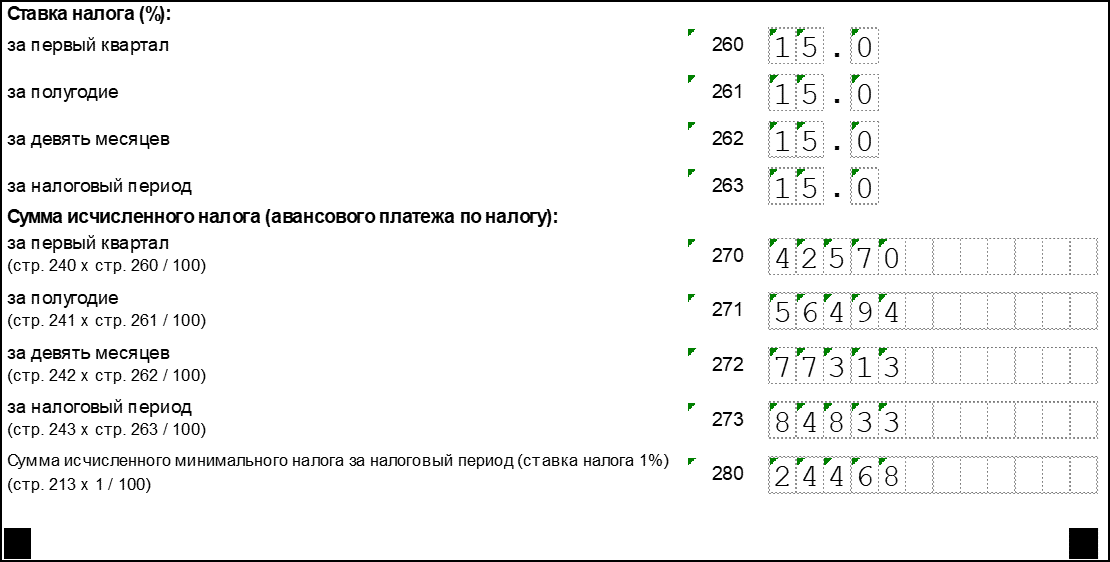

Следующий блок предназначен для отражения ставок налога при УСН с объектом «доходы минус расходы». Стандартная ставка — 15%, однако за регионами законодательно закреплена возможность ее снизить. Ставка может быть:

- 5-15% для всех или отдельных категорий налогоплательщиков.

- 0% для впервые зарегистрированных ИП из сферы производства и бытовых услуг, а также из социальной либо научной сферы. Налоговые каникулы устанавливаются на 2 года.

Ставка налога отражается за каждый период отдельно в строках 260-263.

Последний блок предназначен для отражения сумм внутригодовых авансовых платежей и исчисленного по итогам года налога. Авансовые платежи рассчитываются путем умножения дохода за соответствующий период на налоговую ставку. Например, за первый квартал налог вычисляется так: строка 240 * строка 260 / 100%. По остальным периодам также перемножаются соответствующие строки.

Сумма исчисленного за год налога указывается в строке 273.

По строке 280 отражается сумма минимального налога, равная 1% от полученных за год доходов. Показатели строк 273 и 280 сравниваются, выбирается больший из них. Это и будет сумма налога, которую субъект должен заплатить за отчётный год. Это хорошо проиллюстрировано на следующем изображении:

У компании из примера два периода были закрыты с убытком, за счет этого общая сумма налога за год равна нулю. Поэтому она должна уплатить минимальный налог (строка 280). Для расчёта доплаты из этой суммы вычитается сумма произведенных внутри года авансовых платежей. Итоговое значение отражается по строке 120 раздела 1.2.

Особые случаи

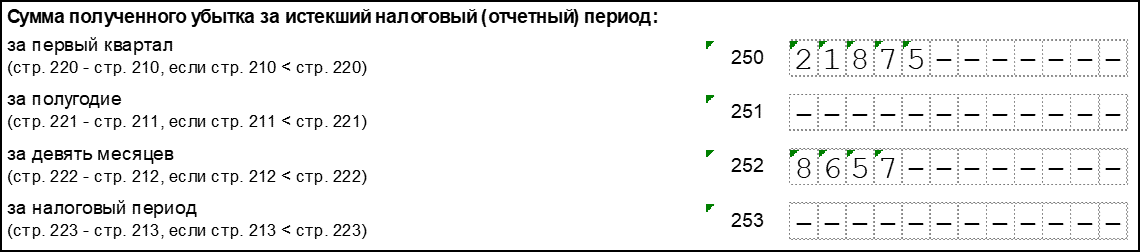

Если получен убыток

При заполнении декларации по УСН с объектом обложения «доходы минус расходы» с убытками есть некоторые особенности.

Для отражения убытка в разделе 2.2 декларации предусмотрен блок строк 250-253. Здесь нужно указывать отрицательную разницу между доходом и расходом за определенный период — квартал, полугодие, 9 месяцев и год. На следующем изображении представлен пример отражения убытка в разделе 2.2:

Обратите внимание, что даже несмотря на получение убытка по итогам года, минимальный налог должен быть уплачен.

Если уплаченные внутри года авансовые платежи превысили сумму минимального налога, то это разницу следует отразить в разделе 1.2 по строке 110. Это будет означать, что по итогам года получилась сумма налога к уменьшению.

Если деятельность не ведется

Отсутствие деятельности не снимает с организации или ИП обязанности подать декларацию. сдаётся она по общим правилам с одной лишь разницей — в строках вместо показателей проставляются прочерки.

Расчёт налоговой базы

По своей сути определение налоговой базы по УСН «доходы минус расходы» весьма напоминает аналогичный процесс при исчислении налога на прибыль.

Доходы делятся на полученные от реализации и внереализационные. К доходам от реализации относится выручка от продажи произведенных организацией или ИП товаров работ и услуг, реализация товаров, которые были приобретены, и имущественных прав. Включаются в выручку в том числе и суммы авансов, перечисленные покупателями в счет будущих поставок.

К внереализационным доходам относятся прочие доходы в соответствии со статьей 250 Налогового кодекса. Например, такими доходами признаются:

- доходы от аренды

- безвозмездно полученные ценности и имущественные права

- проценты по выданным займам и другое.

Что касается расходов, то их закрытый перечень переведен в статье 346.16 НК РФ. Если какие-то расходы в этом списке отсутствуют, то в исчислении налоговой базы они не участвуют.

Условие для признания расходов, входящих в перечень:

- Экономическая обоснованность. Если налоговая инспекция усомнится в необходимости каких-то трат компании, они могут не быть признаны и исключены из расходов, учитываемых при налогообложении. Впрочем, бизнесмен может осуществлять любые траты, но за счет чистой прибыли.

- Документальное подтверждение. Оно обеспечивается документами двух типов, которые за редким исключением должны быть оформлены при каждой операции:

- первичным документом (актом, накладной), который подтверждает факт хозяйственной деятельности

- документом, свидетельствующим об оплате расходов (платежное поручение, выписка со счета, кассовый чек).

Штрафы

Если не подать вовремя декларацию по УСН, последует штраф на основании статьи 119 Налогового кодекса. Это 5% от суммы налога за каждый полный или неполный месяц просрочки. Штраф не может быть меньше 1000 рублей, но в то же время не может превышать 30% от суммы налога.

За неуплату налога предусмотрен штраф по статье 122 НК РФ в размере от 20 до 40% от его суммы. Кроме того, несвоевременная уплата грозит начислением пеней в размере 1/300 ставки рефинансирования за каждый день просрочки.

Однако самым неприятным последствием может стать блокировка расчётного счета налоговой инспекции в соответствии со статьей 76 НК РФ. Такое решение может быть принято, если декларация не поступила в течение 10 дней после окончания срока.

Пример заполнения декларации по УСН «доходы минус расходы»

Рассмотрим заполнения декларации на примере ООО «Ромашка».

Титульный лист

Раздел 1.2

Раздел 2.2

Нормативно-правовые акты

![]()

![]()

Контур.Норматив — справочно-правовая система!

Источник: kontursverka.ru