Если изменился октмо как сдавать отчеты за прошлые периоды

09 июня 2023

- Как платить налоги и сдавать отчетность при смене юридического адреса

- Что указывать в уточненках за прошлые периоды — ОКАТО или ОКТМО?

- Об указании кода ОКТМО в отчетности

- Как сдавать налоговую отчетность после смены юридического адреса?

- Как сдавать расчет по страховым взносам при смене октмо

- Компания переезжает в новый офис: куда сдавать отчетность

- Как платить налоги и сдавать отчетность при смене юридического адреса

- Как правильно исправить ОКТМО в расчете 6-НДФЛ?

- ОКТМО при смене юридического адреса

Как платить налоги и сдавать отчетность при смене юридического адреса

Алексей Крайнев, 5 марта 5 марта 2023 Для бухгалтера смена юридического адреса компании — дело достаточно хлопотное. Надо вовремя внести изменения в ЕГРЮЛ, провести сверки по налогам, получить новое свидетельство и т.п.

Как исправить ошибку в уведомлении об исчисленных суммах налогов

Но и окончание переезда не означает, что все проблемы позади. Уже на новом месте бухгалтера поджидают каверзные вопросы о порядке уплаты налогов и сдаче отчетности за периоды, предшествующие смене адреса. Не ошибиться с уплатой налогов и представлением отчетности при переезде поможет наша статья.

Согласно п. 1 ст. Налогового кодекса, организации подлежат постановке на учет в налоговых органах по месту нахождения организации и месту нахождения ее обособленных подразделений.

Из этого со всей очевидностью следует, что изменение места нахождения организации влечет также и снятие с налогового учета по прежнему месту нахождения и постановку на налоговый учет по новому.

Что указывать в уточненках за прошлые периоды — ОКАТО или ОКТМО?

13:39 7 марта 2014 Как сообщает ФНС России в письме от 25 февраля 2014 г.

№ БС-4-11/3254, согласно пункту 5 статьи 81 НК РФ, уточненная декларация (расчет) представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

То есть, исходя из логики специалистов налогового ведомства, при подаче уточненки за прошлые периоды (до 2014 года), необходимо указывать тот код, который вы проставляли.

И, начиная с подачи декларации за 2013 год, в отчетности вместо кодов ОКАТО указываются коды ОКТМО.

Об указании кода ОКТМО в отчетности

В декларации по единому налогу нужно указать ОКТМО по юридическому адресу организации.

Срочная новость для бухгалтерии по отчетности: .

Читайте в журнале По строке 010 налоговой декларации по УСН нужно указать значение ОКТМО, соответствующее юридическому адресу. Если в течение налогового периода организация меняла местонахождение, нужно повторно указать код ОКТМО по строкам 030, 060, 090 в разделе 1.2 налоговой декларации.

Причем указывать нужно именно действующий код ОКТМО. Отражение авансовых платежей, начисленных к уплате с другими кодами ОКТМО, равно как и авансовых платежей, фактически перечисленных в бюджет другого региона, формой декларации не предусмотрено. Суммы авансовых платежей, фактически поступивших в региональные бюджеты, отражаются инспекциями в карточках лицевых счетов.

При переезде организации из одного региона в другой инспекция, в которой организация состояла на учете, передаст такие сведения в инспекцию по новому местонахождению организации.

Рекомендуем прочесть: Сколь получает социальную степендию

Как сдавать налоговую отчетность после смены юридического адреса?

Вопрос Какие особенности при сдаче налоговой отчетности после смены юридического адреса?

Ответ Если организация успела представить отчетность до внесения изменений в ЕГРЮЛ и отчетность была принята налоговой по прежнему месту регистрации, то подавать эту отчетность в новую налоговую инспекцию не нужно. При смене адреса налогоплательщика старая ИФНС передает в новую инспекцию все документы по плательщику, в том числе и карточки «Расчеты с бюджетом». Если организация представляет отчетность после внесения записи в ЕГРЮЛ, то: Расчет по страховым взносам Сдавать два расчета по взносам (со старыми и новыми реквизитами) не нужно.

Как сдавать расчет по страховым взносам при смене октмо

Поэтому в совокупную сумму взносов не включены выплаты с его заработной платы, предприятие непреднамеренно снизило сумму взносов и персональные данные сотрудника не были внесены в расчёт. В таком случае требуется произвести и сдать корректировку.

- Возможны ошибки, которые не могут изменить общую сумму взносов. Если в расчёт забыли внести данные на сотрудницу, находящуюся в декрете (подразделы 1.2 и 1.1) или в отпуске без содержания. На таких сотрудников не начисляются страховые взносы, поэтому на отчётную сумму взносов это не влияет. В таком случае, по договорённости с работниками налоговой, можно не подавать корректировку.

Порядок исчисления и уплаты страховых взносов, уплачиваемых плательщиками, производящими выплаты и иные вознаграждения физическим лицам, и порядок возмещения суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством … 7.

Компания переезжает в новый офис: куда сдавать отчетность

Переезд компании в новый офис чреват не только мероприятиями технического характера (организация перевозки имущества, подготовка рабочих мест и т.п.), но и требует значительного юридического сопровождения.

Так, нужно уведомить об этом работников, внести поправки в устав, известить ИФНС, банк и контрагентов, а также подготовить и представить налоговую отчетность. Последнее, как показывает практика, — самое сложное. Порядок действий компании, задумавшейся о смене места нахождения, зависит от того, где именно будет располагаться новый офис.

Причем с юридической точки зрения имеет значение лишь тот факт, находится ли офис в том же населенном пункте или нет.

Рекомендуем прочесть: Уровень нормы шума в офисных помещениях

При внутригородском переезде юридические действия достаточно просты и совершаются после фактической смены места офиса. В частности, потребуется в течение трех рабочих дней с момента переезда подать в налоговую инспекцию, в которой

Как платить налоги и сдавать отчетность при смене юридического адреса

Для бухгалтера смена юридического адреса компании — дело достаточно хлопотное.

Надо вовремя внести изменения в ЕГРЮЛ, провести сверки по налогам, получить новое свидетельство и т.п. Но и окончание переезда не означает, что все проблемы позади. Уже на новом месте бухгалтера поджидают каверзные вопросы о порядке уплаты налогов и сдаче отчетности за периоды, предшествующие смене адреса.

Ситуация осложняется тем, что в конце прошлого года регулирование этих вопросов заметно изменилось.

Не ошибиться с уплатой налогов и представлением отчетности при переезде поможет наша статья. Общее правило Согласно п. 1 ст. Налогового кодекса, организации подлежат постановке на учет в налоговых органах по месту нахождения организации и месту нахождения ее обособленных подразделений. Из этого со всей очевидностью следует, что изменение места нахождения организации влечет также и снятие с налогового учета по прежнему месту нахождения и постановку на налоговый учет по новому.

Как правильно исправить ОКТМО в расчете 6-НДФЛ?

Расчет 6-НДФЛ Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > Налог-налог 12 марта 2023 Как исправить ОКТМО в 6-НДФЛ?

Процедура исправления ошибочно указанного кода потребует от налогового агента оформления еще 2 дополнительных отчетов. Что это за отчеты и как их заполнить, поясним на примере.

Возможными причинами указания в отчете 6-НДФЛ неверного ОКТМО являются: технические погрешности (изначальное занесение в используемую налоговым агентом программу для подготовки 6-НДФЛ ошибочного кода); заблуждение налогового агента относительно

ОКТМО при смене юридического адреса

Вопрос Добрый день.

Организация сменила юридический адрес. 28.03.2023 года, были внесены изменения в ЕГРЮЛ. Изменился КПП организации и ОКТМО. Вопрос: 1. Изменятся ли ПФ и ФСС? 2. Налоги по зарплате за март перечислять в какую налоговую и какой ОКАТО указывать?

3. Отчетность за 1 квартал 2023 года (прибыль и НДС) куда сдавать и какой ОКАТО указывать в декларациях.

4. Если есть переплата по налогу на прибыль — можно перенесте ее на другой ОКАТО, в счет будущих платежей.

5. Какой ОКТМО указывать в 6-НДФЛ, если платежи за январь и февраль уплачивались по старому ОКТМО? И расчеты по страховым взносам? Спасибо. Ответ В соответствии с п.

1 разд. II Рекомендаций по порядку ведения в налоговых органах базы данных «Расчеты с бюджетом», утв.

Источник: zakondostatka.ru

Ошибка не идентифицирован октмо

Отправляли уведомление по исчисленным налогам в ИФНС, пришел ответ: «Внесите изменения согласно уведомлению.

Отправьте отчет со следующим номером корректировки, Код ошибки: 0300300027, Текст сообщения об ошибке: Не идентифицирован ОКАТО».

Сдавали корректировку, указывали ошибочную строку с нулевой суммой и создавали строку с правильными данными ОКТМО. Опять пришла такая же ошибка. Что делать?

Алла Грешкина , эксперт 30 января

Добрый день,

Порядок заполнения документов на уплату налогов и сборов, а также других платежей в бюджет установлен Приказом МФ РФ от 12.11.2013 N 107н, которым вместо кодов ОКАТО предусмотрены коды ОКТМО (Письмо Федерального казначейства от 19.12.2013 N 42-7.4-05/5.3-836).

Соответственно, в уведомлении об исчисленных налогах указываются коды ОКТМО, а не ОКАТО.

Если после подачи корректировочного уведомления об исчисленных налогах, система опять выдает ошибку с кодом 0300300027 «Ошибка заполнения данных показателя «Код по ОКТМО», возможно, в системе вообще не проходит указание кода ОКАТО, даже с нулевой суммой, поскольку, коды ОКАТО не применяются с 1 января 2014 года.

В этом случае, следует обратиться в свою налоговую инспекцию.

С уважением, А. Грешкина

Ведение бухгалтерии, расчет зарплаты и сдача отчетности для бухгалтеров небольших компаний

Вопросы по теме

Ведение бухгалтерии, расчет зарплаты и сдача отчетности для бухгалтеров небольших компаний

03.2023 15:30

На сайте ФНС России www.nalog.gov.ru в разделе «Всё о ЕНС» появился новый блок, который поможет плательщикам избежать наиболее распространённых ошибок при заполнении уведомлений об исчисленных суммах налогов, авансовых платежей по налогам, сборов и страховых взносов.

Так, ошибки при указании налогового (отчётного) периода не позволят правильно определить срок уплаты и однозначно увязать уведомление с налоговой декларацией (расчётом) или новым уведомлением. В 2023 году уведомления подаются только по тем срокам уплаты, которые будут в этом году, если не сдаётся декларация. Например, если за I-III кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объёме, предоставлять Уведомление за этот период не требуется, только декларацию по итогам года, если обязанность по представлению такой декларации предусмотрена Налоговым кодексом Российской Федерации.

Ещё одна распространённая ошибка – неверное указание КБК или ОКТМО либо указание КБК, по которому представление уведомления не требуется. Важно помнить, что уведомление представляется организациями и индивидуальными предпринимателями по страховым взносам, НДФЛ, УСН, ЕСХН. Кроме того, организации формируют уведомления дополнительно по земельному и транспортному налогам, налогу на имущество, налогу на прибыль для налоговых агентов.

При этом всегда следует указывать КБК и ОКТМО, актуальные в текущем году. Например, с 01.01.2023 действует новый КБК для страховых взносов (единый тариф 30 %): 182 1 02 01000 01 1000 160 – «Страховые взносы, предусмотренные законодательством о налогах и сборах, распределяемые по видам страхования»).

Что делать, если в уведомлении ошибочно указаны КБК, ОКТМО, КПП или налоговый период? Следует направить в налоговый орган уведомление с новыми реквизитами:

1) создать новое уведомление;

2) повторить данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме указать «0»;

3) новой строкой указать верные данные.

При поступлении уведомления в налоговый орган корректировка произойдет автоматически.

Важно помнить, что если по одному сроку уплаты будет представлено несколько уведомлений, то каждое последующее будет заменять предыдущие, поэтому в нём следует указать полную сумму оплаты к сроку. Например, если НДФЛ перечислен в бюджет не общей суммой 28-го числа, а несколькими отдельными суммами по факту удержания у работников, и к каждой сумме формировалось отдельное уведомление, то начисление произойдёт по последнему поступившему уведомлению и окажется заниженным.

Подробная информация о едином налоговом счёте размещена в разделе «Всё о ЕНС» сайта ФНС России.

Отправляйте уведомления об исчисленных суммах в ФНС через Экстерн. Календарь отчетности поможет контролировать сроки — система покажет даты подачи и статус уведомлений, которые вы уже отправили.

ФНС выделяет семь основных ошибок, которые компании и ИП допускают в уведомлениях.

Верно указывать период необходимо для того, чтобы ФНС могла правильно определить срок уплаты налога и однозначно установить связь с конкретной декларацией, расчетом, сообщением об исчисленных суммах налогов или уведомлением.

Если вы поставите неверный период (например, месяц вместо квартала), ИФНС отправит сообщение, что указанный вами период невозможен для этой обязанности.

Уведомление об исчисленных суммах подается только по налогам:

- компаниями — по транспортному, земельному, налогу на имущество, агентскому налогу на прибыль;

- компаниями и ИП — по УСН, ЕСХН, страховым взносам, НДФЛ.

Если вы отправили уведомление с неверными КБК и ОКТМО или с КБК, по которому уведомление совсем не подается, сформируйте уведомление с правильными реквизитами и отправьте его снова.

В следующем разделе статьи мы показываем пример, как это сделать.

Если декларацию или расчет вы уже сдали, для ИФНС достаточно информации о начислениях, содержащихся в этих отчетах. Поэтому если вы направите уведомление по налогу за тот же период, ИФНС откажет в его приеме и направит сообщение, что декларация по данным, указанным в уведомлении, принята.

Пример

Компания подала уведомление по страховым взносам за март 2023 года вместе с РСВ за 1 квартал 2023. В этом случае отправлять уведомление не имеет смысла — начисления за март ИФНС возьмет из квартального расчета по страховым взносам.

Исключение — уведомление о налоге по кадастровому имуществу, так как его с 2023 года не вносим в декларацию.

На все суммы по «авансовым» налогам, уплаченные до 31 декабря 2022 года, ФНС установила особый режим «резерва» (п. 6 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ). Этот режим означает, что:

- обязанность компании увеличена на сумму уплаченных авансов;

- когда компания в 2023 году подаст декларацию, обязанность уменьшится на эту же сумму.

Поэтому если за 1-3 кварталы налог уплачен в 2022 году, уведомление за эти периоды не представляется.

Есть нюансы и по имущественным налогам. Если авансы за 1-3 кварталы уплачены в 2022 году, то после уплаты итоговой суммы налога в 2023 году подается уведомление, в котором указывается налог за 2022 год за минусом уплаченных авансов.

При заполнении уведомления необходимо соблюдать правило: одно уведомление подаем по одному сроку уплаты. При этом в корректирующем уведомлении указывается полная сумма оплаты к данному сроку. Новое уведомление заменяет предыдущее, а не прибавляет разницу к предыдущему начислению.

Пример

Компания отправила в ИФНС уведомление, в котором указала заниженную сумму налога — 30 000 рублей вместо 35 000 рублей. А затем подала уточненное уведомление на разницу — 5 000 рублей. Это неверно. В корректировочном уведомлении необходимо указать полную сумму налога — 35 000 рублей.

Пример, как исправить ошибку в сумме, смотрите ниже.

В 2023 году вместо уведомлений об исчисленных налогах и платежных поручений с указанием КБК ЕНП (статус плательщика 01), можно формировать платежки на уплату конкретного налога (со статусом плательщика 02). В таких платежках заполняются подробные реквизиты:

Очень важно указать эти реквизиты корректно, чтобы ИФНС могла верно идентифицировать платеж и не произошло задвоение начислений. Порядок заполнения платежек-уведомлений прописан в п. 7 Приложения 2 к Приказу Минфина от 12.11.2013 № 107н.

Напоминаем, что исправить ошибку, сделанную в платежном поручении со статусом 02, можно только путем подачи уведомления об исчисленных суммах. После этого вам придется перейти на платежки со статусом 01 и формировать уведомления по налогам и взносам, входящим в ЕНП.

Если вы платите налог частями, при этом указываете одинаковые периоды, то уведомление будет формировать только последний платеж, что приведет к занижению начислений.

Пример

Компания перечислила НДФЛ не общей суммой 28 числа, а несколькими платежами по факту удержания налога у работников. В этом случае ФНС проведет только последнее уведомление, и начисления будут занижены.

Если вы оплатили налог частями, указав одинаковые периоды и сроки, необходимо подать уведомление на полную сумму, чтобы ИФНС верно сделала начисления.

Тут все просто — заполните новое уведомление и укажите в нем прежние реквизиты и верную сумму.

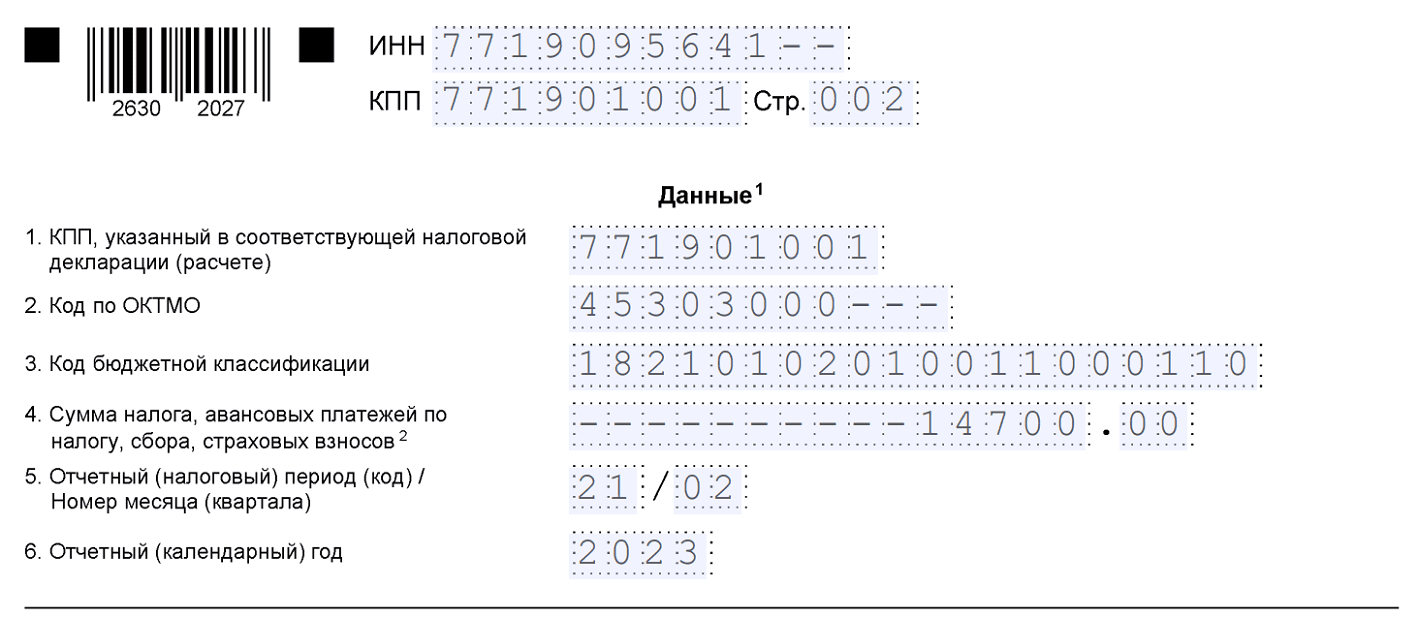

Пример.Компания подала уведомление по НДФЛ за период с 23.01.2023 по 22.02.2023, в котором указала неверную сумму налога — 14 000 рублей вместо 14 700 рублей:

Исправленное уведомление будет выглядеть так:

Обратите внимание: корректировочное уведомление формируем не на разницу 700 рублей, а на полную сумму — 14 700 рублей. Если подадим на разницу, ИФНС проведет начисление НДФЛ на 700 рублей, и сумма налога занизится. А значит, будут пени.

Экстерн автоматически сформирует платежку на уплату налога по данным из декларации, уведомления об исчисленных суммах или требования

Этот вариант немного сложнее — в новом уведомлении придется заполнить два блока.

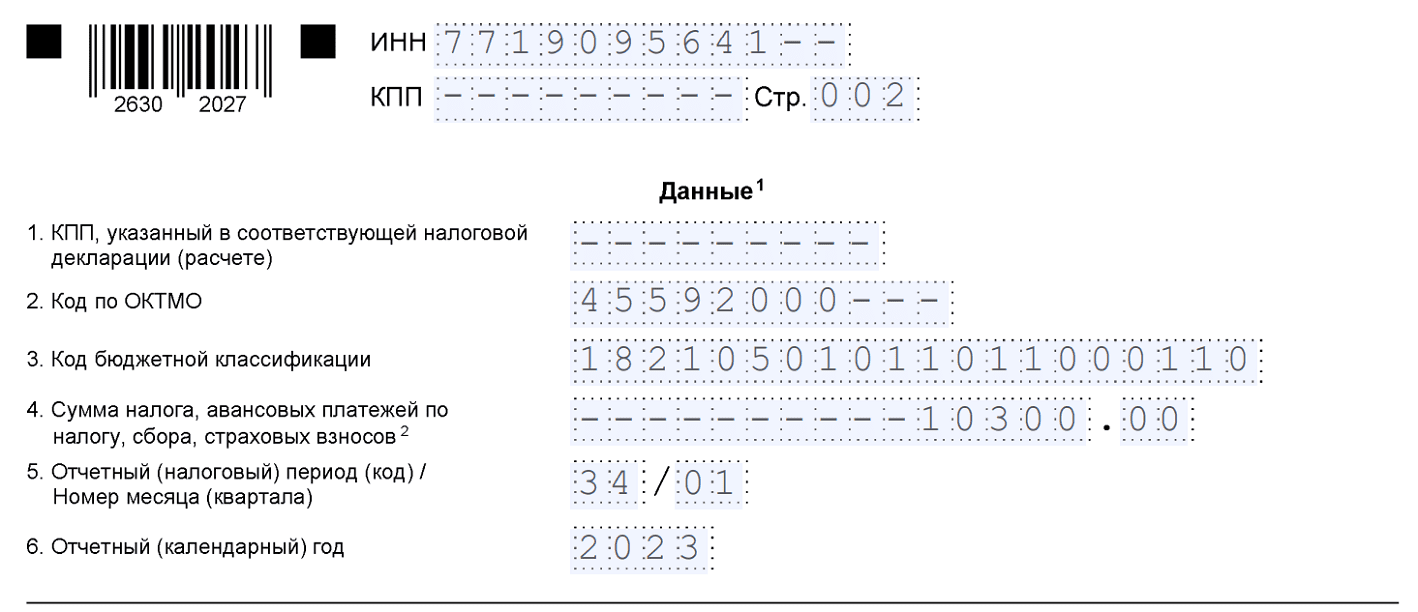

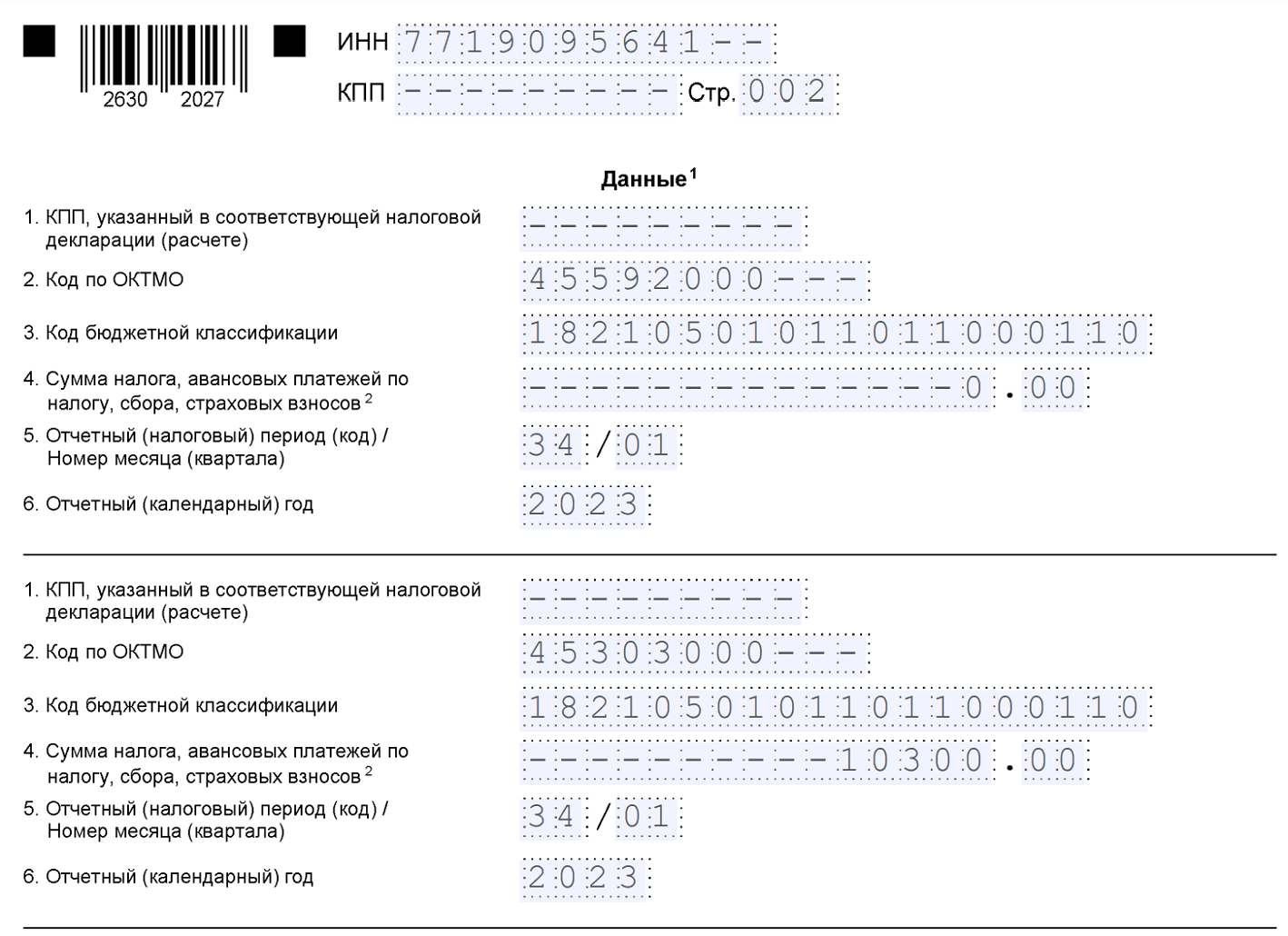

Пример.ИП неверно указал ОКТМО в уведомлении по УСН за 1 квартал 2023 года — 45592000 вместо 45303000. Сумма аванса — 10 300 рублей:

Чтобы исправить ошибку, заполняем два блока в новом уведомлении:

- в первом блоке дублируем все реквизиты из неверного уведомления, кроме суммы — здесь ставим «0»;

- во втором блоке во всех строках указываем верные данные.

По такой же схеме исправляем любые другие реквизиты уведомления: КПП, КБК, период или год.

Ошибка в налоговом периоде

В документе указали неверный период. Например, месяц вместо квартала.

Что делать.Подать новое уведомление с правильным периодом. Например, отчетный период при уплате налога на имущество за 2022 год для ИП — год. В уведомлении указывают: ГД.00.2022.

Ошибка в КБК или ОКТМО

Уведомление об исчисленных суммах подают по налогам:

- организации на ОСН — по транспортному, земельному налогам, налогу на имущество, агентскому налогу на прибыль;

- организации и ИП на спецрежиме — по УСН, ЕСХН, страховым взносам, НДФЛ.

Что делать.Если указали неправильный код бюджетной классификации (КБК) или общероссийский классификатор территорий муниципальных образований ( ОКТМО), надо сформировать уведомление с правильными реквизитами и повторно отправить на проверку.

Уведомление подали после отчетности или вместе с ней

Иногда компания забывает отправить уведомление. О нем вспоминают, когда подают декларацию. В итоге уведомление уходит вместе с декларацией или после нее.

Что делать.Сдать декларацию без предварительного уведомления. Декларации содержит сведения о налогах, которую инспектор может использовать для распределения денег с ЕНП. Если направить уведомление после налоговой отчетности, ФНС вышлет сообщение об отказе. Но не потому, что документ содержит ошибку, а потому, что он не нужен.

Уведомление после или вместе с декларацией подают только при сдаче отчета по кадастровому имуществу. С 2023 года его не нужно вносить в декларацию.

Пример

Организация подала уведомление по страховым взносам за март 2023 года вместе с расчетом страховых взносов (РСВ) за I квартал 2023. В этом случае отправлять уведомление бесполезно — начисления за март инспекторы возьмут из квартального РСВ.

Ошибки в уведомлении за 2022 год

Компания на УСН выплачивает авансовые платежи. По итогам года она подает уведомление по ЕНП на всю сумму налога.

Что делать.Если компания рассчиталась с бюджетом за I, II и III кварталы 2022 года, сумму уплаченных налогов не нужно включать в уведомление. Туда вписывают лишь сумму годового налога за вычетом авансовых платежей.

Неверные реквизиты в платежке-уведомлении

Компания в платежке по НДФЛ указала только квартал года или дату уплаты, но забыла поставить период уплаты. Налоговики не смогли определить, к какому сроку отнести платеж.

Что делать.В 2023 году действует период перехода на единый налоговый счет. Компании могут самостоятельно выбирать способ уплаты налогов:

- вносить деньги на единый налоговый счет на конкретные КБК;

- уведомлять налоговиков, какие суммы и когда нужно списать.

Чтобы налоговики могли правильно перечислить деньги на единый налоговый счет, нужно внимательно заполнить реквизиты — КБК, ОКТМО и период уплаты налога.

Чтобы исправить ошибки в КБК, ОКТМО или периоде, направьте уведомление с исправленными реквизитами. Придется заполнить два блока в новом уведомлении:

- в первом блоке повторить реквизиты из неверного уведомления, кроме суммы — здесь поставить 0;

- во втором блоке — во всех строках указать верные данные.

Пример

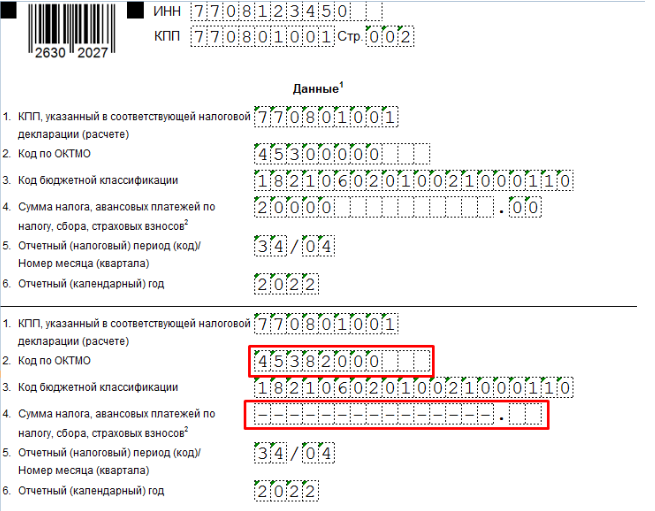

ООО «Мадагаскар» при заполнении уведомления по налогу на имущество за 2022 год неверно указало ОКТМО — 4530000 вместо 45382000. Сумма налога на имущество равна 20 000 ₽. Что исправить ошибку, поочередно вписали: ОКТМО, который указали с ошибкой и нулевую сумму налога на имущество; правильное ОКТМО и сумму налога.

Пример исправленного уведомления с ошибкой в ОКТМО

В уточненном уведомлении указана не новая сумма, а разница

Организация ошибочно указала заниженную сумму налога на прибыль — 50 000 ₽ вместо начисленных 57 000 ₽. И следом подала уточненное уведомление на разницу — 7 000 ₽. Это неверно.

Что делать.При заполнении уведомления нужно помнить правило — одно уведомление подается по одному сроку уплаты. В корректирующем уведомлении указывается полная сумма оплаты к данному сроку. Новое уведомление аннулирует предыдущее.

В корректировочном уведомлении необходимо указать полную сумму налога — 57 000 ₽.

0300300028

Уведомление об отказе «0300300028: Не идентифицирован шаблон с кодом документа»

Необходимо в «Справочнике периодов применения форматов» (СППФД) посмотреть, в каком формате за данный период нужно представлять отчетность.

- Если вы сформировали отчетность в старом формате:

- Обновите формы в своей бухгалтерской программе,

- Заново сформируйте документ,

- Повторите отправку.

Также отчетность можно сформировать в «Онлайн-Спринтере».

- Если формат соответствует требуемому и уведомление поступает в ответ на декларацию по НДС, нужно обратиться в контрольно-аналитический отдел или отдел камеральных проверок той ИФНС, которая указана в уведомлении, и выяснить, что сделать, чтобы декларация считалась представленной.

Контакты ФНС есть на их сайте. Выберите УФНС субъекта РФ, затем «Контакты инспекций».

Если отказ поступил по другому отчету, обратитесь к нам:

Что делать, если нет нужного ОКТМО

ОКТМО — общероссийский классификатор территорий муниципальных образований, который указывается в некоторых формах отчетности (например, НД по НДС, 2-НДФЛ, НД по земельному налогу). Если при заполнении отчета в «СБИС Электронная отчетность» нет нужного ОКТМО:

- Зарегистрируйте модули (можно только модуль «Электронная отчетность»). Если при регистрации появится вопрос «Добавить классификатор ОКТМО? Внимание! Установка классификатора может занять длительное время. Продолжить?» — нажмите «Да».

- Если нужное ОКТМО не появилось, то обновите СБИС.

- Если нужное ОКТМО не появилось и после обновления, то введите его вручную, не выбирая из справочника.

Нашли неточность?Выделите текст с ошибкой и нажмите ctrl + enter.

Источник: oshibochki.ru

Ошибка в октмо в декларации что делать

Отчетность с лишними нулями в коде ОКТМО приниматься не будет!

В коде ОКТМО не должно быть лишних нулей. Наличие трех лишних нулей на конце, к примеру — 45382000000, является неверным.

ОКТМО может состоять из 11 символов.

Но чаще всего ОКТМО — из 8 цифр, последние 3 цифры заполняются только по населенным пунктам, которые входят в состав муниципальных образований:

- г. Москва 8 цифр:

- ОКТМО Тверского района – 45382000

- ОКТМО Пресненского района — 45380000

- ОКТМО п. Внуково — 45317000106

Неверный ОКТМО в отчетности

В расчете 6-НДФЛ ОКТМО корректировке не подлежит!

- необходимо сдать уточненный 6-НДФЛ корректировка № 1 с этим же неверным ОКТМО и нулевыми показателями;

- после представить первичный расчет 6-НДФЛ с верным ОКТМО и верными показателями.

Вся отчетность, кроме 6-НДФЛ:

- Необходимо сдать уточненную отчетность корректировка № 1 с этим же неверным ОКТМО и нулевыми показателями.

- Получить извещение о вводе, запросить справку о состоянии расчетов или акт сверки в режиме оффлайн и проверить ушла ли задолженность с неверного ОКТМО.

- После представить уточненную отчетность корректировка № 2 с верным ОКТМО и верными показателями.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(2оценок, среднее: 5,00из 5)

Дополнительные материалы

Топ-вопросов

09.2016 12:36 (архив)

В Межрайонной ИФНС России № 8 по Удмуртской Республике состоялся семинар на тему: «Налогообложение малого бизнеса».

В рамках семинара главный государственный налоговый инспектор отдела работы с налогоплательщиками А.А. Адамовобратил внимание на письмо ФНС России от 12.08.2016 № ГД-4-11/14772, в котором установлен временный порядок внесения изменений в статью 81 Налогового кодекса РФ.

Согласно пункту 6 статьи 81 Налогового кодекса РФ при обнаружении налоговым агентом в поданном им в налоговый орган расчете факта не отражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в порядке, установленном данной статьей.

Если при заполнении расчета по форме 6-НДФЛ налоговым агентом допущена ошибка в части указания КПП или ОКТМО, то при обнаружении данного факта налоговый агент представляет в налоговый орган по месту учета два расчета по форме 6-НДФЛ, а именно:

- уточненный расчет к ранее представленному с указанием соответствующих КПП или ОКТМО и нулевыми показателями всех разделов расчета;

- первичный расчет с указанием правильного КПП или ОКТМО.

При этом если расчет по форме 6-НДФЛ с указанием правильного КПП или ОКТМО налоговым агентом представлен после срока, установленного абзацем 3 пункта 2 статьи 230 Налогового кодекса РФ, то учитывая положения статей 81, 111 Налогового кодекса РФ, мера ответственности за совершение налогового правонарушения, предусмотренная пунктом 1.2 статьи 126 Налогового кодекса РФ, не применяется.

Вышеизложенный порядок представления уточненных расчетов по форме 6-НДФЛ рекомендуется применять до вступления в силу приказа ФНС России об утверждении новой формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

После предоставления уточненных расчетов по форме 6-НДФЛ с указанием правильных ОКТМО и КПП, налогоплательщик может подать заявление на уточнение ошибочно заполненных реквизитов расчетных документов в соответствии с пунктом 7 статьи 45 Налогового кодекса РФ.

Как исправить ОКТМО в 6-НДФЛ? Процедура исправления ошибочно указанного кода потребует от налогового агента оформления еще 2 дополнительных отчетов. Что это за отчеты и как их заполнить, поясним на примере.

Неправильный ОКТМО в 6-НДФЛ: причины и последствия

Возможными причинами указания в отчете 6-НДФЛ неверного ОКТМО являются:

- технические погрешности (изначальное занесение в используемую налоговым агентом программу для подготовки 6-НДФЛ ошибочного кода);

- заблуждение налогового агента относительно указываемого в 6-НДФЛ ОКТМО — такие ситуации, к примеру, возможны в случае наличия у коммерсанта обособленных подразделений или совмещения предпринимателем вмененки с иными режимами налогообложения;

- другие причины (невнимательность исполнителей и т. д.).

Последствия отражения в 6-НДФЛ неверного ОКТМО зависят от того, когда и кто обнаружил эту погрешность:

- налоговый агент до истечения крайнего срока подачи 6-НДФЛ — претензий контролеров можно избежать (как это сделать, расскажем в следующем разделе);

- налоговый агент после окончания срока сдачи 6-НДФЛ или инспекторы во время камеральной проверки — негативные последствия ошибочного ОКТМО в 6-НДФЛ можно смягчить.

Как следует из письма ФНС России от 09.08.2016 № ГД-4-11/14515, любой недостоверно отраженный в 6-НДФЛ реквизит может стать поводом для наказания налогового агента.

Детализацию погрешностей в 6-НДФЛ, подлежащих штрафу, см. в статье«За какие ошибки по НДФЛ оштрафуют?».

Перечень кодов можно найти в Общероссийском классификаторе ОК033-2013, утвержденном приказом Росстандарта от 14.06.2013 № 159-ст. Таблица с кодами ОКТМО очень объемная, поэтому не всегда просто в ней ориентироваться. Указать правильный ОКТМО в расчете 6-НДФЛ вам поможет наш специальный сервис . Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

Учитывая, что ошибочный ОКТМО не служит причиной неуплаты НДФЛ в бюджет, налоговый агент может рассчитывать на смягчение наказания (ст. 112 НК РФ). Но в любом случае неверный ОКТМО необходимо исправить — о схеме исправления расскажем в следующем разделе.

Действия налогового агента, если неверно указан ОКТМО в 6-НДФЛ

Исправление неверного ОКТМО в 6-НДФЛ заключается в следующем:

- обнулить первичный 6-НДФЛ с ошибочным ОКТМО — для этого оформить и передать контролерам корректировочный отчет, в котором указать ОКТМО из первичного 6-НДФЛ (ошибочный), а в 1-м и 2-м разделах во всех ячейках проставить нули;

- заполнить снова первичный 6-НДФЛ, указав в нем верный ОКТМО, — в 1-м и 2-м разделах отчета отразить фактическую суммовую и календарную информацию.

Как заполнить 6-НДФЛ за 2 квартал (полугодие) 2023 года, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите к образцу. Это бесплатно.

Нюансы оформления корректировочной декларации подскажет этот материал.

Приведенный в следующем разделе пример поможет разобраться с оформлением 6-НДФЛ взамен отчета с ошибочным ОКТМО.

Исправляем неверный ОКТМО (пример)

Описанную в предыдущем разделе схему исправления ошибочного ОКТМО в 6-НДФЛ покажем на примере.

23.07.2023 ООО «Промтехнология» отослало 6-НДФЛ за 2 квартал в инспекцию. ОКТМО на титульном листе выглядел следующим образом:

В первом разделе разместилась соответствующая информация о суммах удержанного НДФЛ с разбивкой по срокам перечисления, приходящимся на 1 квартал.

Во 2-м разделе ООО «Промтехнология» отразило следующие данные:

- доход начисленный (стр. 110, 112) — 2 250 000 руб.;

- число получателей дохода (стр. 120) — 15 чел.;

- вычеты (стр. 130) — 36 000 руб.;

- НДФЛ рассчитанный (стр. 140) — 287 820 руб.;

- НДФЛ удержанный (стр. 160) — 201 014 руб.

Позднее выяснилось, что вместо ОКТМО 92601405 ошибочно указан код 92601415.

Специалисты ООО «Промтехнология» в неотложном порядке оформили корректирующий отчет, в котором:

- на 1-м листе проставили № корректировки 001;

- в ячейках, предназначенных для отражения ОКТМО, — ошибочный код 92601415;

- в разделах 1 и 2 во всех ячейках проставили нули.

Титульный лист от первоначального варианта стал отличаться только заполнением поля «Номер корректировки».

Раздел 2 от исходного варианта отличался существенно.

Обнулили также и всю информацию, отраженную в разделе 1.

После того как корректировочный отчет поступил контролерам, специалисты ООО «Промтехнология» приступили к следующему шагу. Он заключался в оформлении вновь первичного 6-НДФЛ — как будто ошибок никто в ОКТМО не допускал. При этом:

- на титульном листе в поле «Номер корректировки» проставили 000 (подается первичный отчет, а не корректировка);

- ОКТМО указали правильный — 92601405;

- разделы 1 и 2 заполнили всей необходимой суммовой и календарной информацией.

Образцы заполнения титульных данных и 1-го раздела 6-НДФЛ представлены ниже.

В результате таких действий специалистов ООО «Промтехнология» ошибка в ОКТМО отчета 6-НДФЛ была устранена.

ВАЖНО! С 2023 года ежемесячно следует сдавать уведомления об исчисленных налогах по НДФЛ налоговго агента. Если в уведомлении допущена ошибка в ОКТМО, то исправить ее следует аналогичным образом: обнулить сумму по неверному ОКТМО и подать верные сведения.

Как заполнить уведомление об исчисленных налогах, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Типовую ситуацию.

Итоги

Чтобы исправить ошибочный ОКТМО в 6-НДФЛ, необходимо обнулить первоначальный отчет, подав корректировку с ошибочным ОКТМО и нулевыми показателями 1-го и 2-го разделов. Затем сформировать новый первичный отчет, в котором отразить верный ОКТМО и все фактические данные (о доходах, НДФЛ и т. д.). Аналогчино следует исправить ошибку в ОКТМО в уведомлении об исчисленных налогах.

Ошибка в налоговом периоде

В документе указали неверный период. Например, месяц вместо квартала.

Что делать.Подать новое уведомление с правильным периодом. Например, отчетный период при уплате налога на имущество за 2022 год для ИП — год. В уведомлении указывают: ГД.00.2022.

Ошибка в КБК или ОКТМО

Уведомление об исчисленных суммах подают по налогам:

- организации на ОСН — по транспортному, земельному налогам, налогу на имущество, агентскому налогу на прибыль;

- организации и ИП на спецрежиме — по УСН, ЕСХН, страховым взносам, НДФЛ.

Что делать.Если указали неправильный код бюджетной классификации (КБК) или общероссийский классификатор территорий муниципальных образований ( ОКТМО), надо сформировать уведомление с правильными реквизитами и повторно отправить на проверку.

Уведомление подали после отчетности или вместе с ней

Иногда компания забывает отправить уведомление. О нем вспоминают, когда подают декларацию. В итоге уведомление уходит вместе с декларацией или после нее.

Что делать.Сдать декларацию без предварительного уведомления. Декларации содержит сведения о налогах, которую инспектор может использовать для распределения денег с ЕНП. Если направить уведомление после налоговой отчетности, ФНС вышлет сообщение об отказе. Но не потому, что документ содержит ошибку, а потому, что он не нужен.

Уведомление после или вместе с декларацией подают только при сдаче отчета по кадастровому имуществу. С 2023 года его не нужно вносить в декларацию.

Пример

Организация подала уведомление по страховым взносам за март 2023 года вместе с расчетом страховых взносов (РСВ) за I квартал 2023. В этом случае отправлять уведомление бесполезно — начисления за март инспекторы возьмут из квартального РСВ.

Ошибки в уведомлении за 2022 год

Компания на УСН выплачивает авансовые платежи. По итогам года она подает уведомление по ЕНП на всю сумму налога.

Что делать.Если компания рассчиталась с бюджетом за I, II и III кварталы 2022 года, сумму уплаченных налогов не нужно включать в уведомление. Туда вписывают лишь сумму годового налога за вычетом авансовых платежей.

Неверные реквизиты в платежке-уведомлении

Компания в платежке по НДФЛ указала только квартал года или дату уплаты, но забыла поставить период уплаты. Налоговики не смогли определить, к какому сроку отнести платеж.

Что делать.В 2023 году действует период перехода на единый налоговый счет. Компании могут самостоятельно выбирать способ уплаты налогов:

- вносить деньги на единый налоговый счет на конкретные КБК;

- уведомлять налоговиков, какие суммы и когда нужно списать.

Чтобы налоговики могли правильно перечислить деньги на единый налоговый счет, нужно внимательно заполнить реквизиты — КБК, ОКТМО и период уплаты налога.

Чтобы исправить ошибки в КБК, ОКТМО или периоде, направьте уведомление с исправленными реквизитами. Придется заполнить два блока в новом уведомлении:

- в первом блоке повторить реквизиты из неверного уведомления, кроме суммы — здесь поставить 0;

- во втором блоке — во всех строках указать верные данные.

Пример

ООО «Мадагаскар» при заполнении уведомления по налогу на имущество за 2022 год неверно указало ОКТМО — 4530000 вместо 45382000. Сумма налога на имущество равна 20 000 ₽. Что исправить ошибку, поочередно вписали: ОКТМО, который указали с ошибкой и нулевую сумму налога на имущество; правильное ОКТМО и сумму налога.

Пример исправленного уведомления с ошибкой в ОКТМО

В уточненном уведомлении указана не новая сумма, а разница

Организация ошибочно указала заниженную сумму налога на прибыль — 50 000 ₽ вместо начисленных 57 000 ₽. И следом подала уточненное уведомление на разницу — 7 000 ₽. Это неверно.

Что делать.При заполнении уведомления нужно помнить правило — одно уведомление подается по одному сроку уплаты. В корректирующем уведомлении указывается полная сумма оплаты к данному сроку. Новое уведомление аннулирует предыдущее.

В корректировочном уведомлении необходимо указать полную сумму налога — 57 000 ₽.

- Главная

- Правовые ресурсы

- Подборки материалов

- Неверный октмо в декларации

Неверный октмо в декларации

Подборка наиболее важных документов по запросу Неверный октмо в декларации(нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Статьи, комментарии, ответы на вопросы

Готовое решение: Когда могут отказать в приеме налоговой декларации

(КонсультантПлюс, 2023) Если вы ошиблись в ОКТМО в декларации, то ее также обязаны принять, если нет других нарушений, поэтому подавать отчетность заново вы не должны (п. п. 19, 142, 143, 152, 153, 164, 166 Административного регламента ФНС России, Письмо ФНС России от 18.04.2014 N ПА-4-6/7440).

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Источник: oshibkamaster.ru