Отдельные направления использования нераспределенной прибыли рассматриваются в статьях 18, 28, 30 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ).

В Федеральном законе от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (далее — Закон N 208-ФЗ) эти же вопросы освещаются в статьях 28, 42, 35. Причем в статье 35, наряду с резервным фондом и другими фондами, допускается формирование специального фонда акционирования работников.

Прибыль можно направлять на:

- увеличение уставного капитала (ст. 18 Закона N 14-ФЗ, ст. 28 Закона N 208-ФЗ);

- выплату дивидендов (ст. 28 Закона N 14-ФЗ, ст. 42 Закона N 208-ФЗ);

- формирование (пополнение) резервного фонда, создание иных фондов (ст. 30 Закона N 14-ФЗ, ст. 35 Закона N 208-ФЗ);

- погашение убытков;

- другие аналогичные цели.

В качестве других целей может выступать создание различных фондов: фонда потребления, социального фонда.

🧮#9 Распределение денег по 🗂️ 13600 на 4 человека 👨👩👧👦 на 2 недели 👍ПОЛЬЗА распределения денег👍

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Еще одно направление — производственное развитие компании, т. е. направление нераспределенной прибыли на приобретение ОС, оборудования, прочих видов материальных и нематериальных активов, модернизацию производства и т. п.

Прибыль не распределяется, а используется на другие цели без согласия собственников (учредителей, участников) в случае:

- исправления существенных ошибок в учете;

- изменения учетной политики;

- уценки активов фирмы.

- Постановление Первого ААС от 18.11.2016 N 01АП-8352/16;

- Постановление Восьмого ААС от 13.05.2016 N 08АП-3250/16;

- Постановление Девятнадцатого ААС от 29.10.2012 N 19АП-2712/12.

Распределение прибыли в ООО

Распределение прибыли происходит на общем собрании участников организации либо оформляется решение единственного участника — это их исключительные компетенции.

Обычно прибыль распределяют на годовом собрании, где утверждается бухгалтерская отчетность:

- в ООО — с 1 марта по 30 апреля года, следующего за отчетным;

- в АО — с 1 марта по 30 июня.

В ООО не установлен срок принятия решения о выплате дивидендов.

Дивиденды распределяются пропорционально долям участников общества (ст. 28 Закона N 14-ФЗ). Может быть установлен и другой принцип распределения, например, в равной сумме всем участникам общества. Соответствующий порядок должен быть закреплен уставом при согласии всех членов общества.

В программе 1С 8.3 БП есть отдельный документ для начисления дивидендов Зарплата и кадры – Начисление дивидендов .

Распределять дивиденды между участниками общества в общем случае можно, если:

- уставный капитал полностью оплачен;

- у организации нет обязанности выплачивать действительную стоимость доли выбывшего из общества участника;

- отсутствуют признаки несостоятельности (банкротства) либо они не появятся после принятия решения о распределении прибыли;

- размер чистых активов общества не уменьшится после принятия и осуществления решения о распределении прибыли.

Законодательство в отдельных сферах может предусматривать и другие условия, при наличии которых прибыль между участниками не распределяется.

Управленческий учет: ключевые ошибки собственника бизнеса в управлении финансами.

Так, с апреля 2022 года был установлен мораторий в рамках законодательства по банкротству, который налагал запрет на распределение прибыли, в т. ч. на выплату дивидендов. Более подробно об этом читайте в материале: Выплата дивидендов в период моратория – 2022: отвечаем на вопросы

Распределение прибыли в АО

Для акционерных обществ срок принятия решения о выплате дивидендов — 3 месяца после окончания периода, за который выплачиваются дивиденды (ст. 42 Закона N 208-ФЗ).

Решение общего собрания оформляется протоколом.

В решении может фигурировать прибыль не только отчетного года, но и предыдущих лет, если ранее прибыль не распределялась.

Решение о выплате дивидендов может приниматься не только раз в год, но и с другой периодичностью: раз в квартал, раз в полгода.

Прибыль может быть не только распределена между участниками, но и направлена на нужды компании.

Обязательные отчисления в резервный фонд для акционерных обществ

АО обязаны делать отчисления в резервный фонд, величина которого должна быть не менее 5% от уставного капитала. Пока эта сумма не соберется на счете 82, необходимо ежегодно отчислять не менее 5% чистой прибыли за год.

В ООО также могут проводиться отчисления в резервный фонд, но на добровольной основе. Правила отчислений должны быть прописаны в уставе общества.

Отражение распределения прибыли в учете и 1С

Прибыли и убытки, которые в течение отчетного периода отражаются на счете 99, в конце года при проведении реформации баланса формируют нераспределенную прибыль (непокрытый убыток) текущего года.

Основной нормативный документ бухгалтерского учета, который можно применить в отношении распределения прибыли, — Инструкция к Плану счетов бухгалтерского учета, утв. Приказом Минфина от 31.10.2000 N 94н.

На счете 84 отражаются данные о наличии и движении нераспределенной прибыли (непокрытого убытка) как за отчетный год, так и за предыдущие периоды. Счет активно-пассивный.

| Факт хозяйственной жизни | Проводка | |

| Дебет | Кредит | |

| Сформирована прибыль, подлежащая распределению | 99.01.1 | 84.01 |

| Зафиксирован убыток по результатам отчетного года | 84.02 | 99.01.1 |

| В программе 1С 8.3 БП такие проводки формируются автоматически при Закрытие месяца за декабрь в регламентной операции Реформация баланса. | ||

| Операции по дебету счета 84.01 | ||

| Начисление дивидендов | 84.01 | 70, 75 |

| Создание (пополнение) резервного фонда | 84.01 | 82 |

| Списание убытков со счета 84.02 | ||

| На покрытие убытков направлен резервный капитал | 82 | 84.02 |

| Убыток погашен за счет целевых взносов участников общества | 75.01 | 84.02 |

| Уменьшен уставный капитал общества до величины чистых активов | 80.09 | 84.02 |

| Чистая прибыль направлена на погашение убытков прошлых лет | 84.01 | 84.02 |

Нераспределенная прибыль отчетного года равна чистой прибыли, отраженной в Отчете о финансовых результатах, при условии, что не было выплаты дивидендов, других движений по субсчету 84.01.

На счете 84 отражаются также результаты исправления существенных ошибок прошлых лет, корректирующие проводки, связанные с изменением правил бухгалтерского учета (учетной политики).

Например, переход на ФСБУ 25, ФСБУ 26 и ФСБУ 6 с 2022 года (по запасам ФСБУ 5 — с 2021 года).

Ошибки при использовании прибыли в БУ

Распространенные ошибки бухгалтера:

- Формирование фондов с проводкой по счету 84 в корреспонденции с другими счетами.

Собственники своим решением могут предусмотреть фонды потребления и накопления, фонд развития, благотворительный фонд и т. п.

Создание и использование указанных фондов отражайте на субсчетах 84.03 и 84.04. См. пример - Отражение матпомощи, премий, затрат на спортивные корпоративные мероприятия и иные затраты «за счет чистой прибыли» по дебету счета 84.

Расходы, на которые дали «добро» собственники, являются прочими расходами организации. Даже если в их решении источником финансирования определена «нераспределенная прибыль».

Такие расходы должны учитываться на счете 91 «Прочие доходы и расходы» в обычном порядке (Приложение к Письму Минфина от 06.02.2015 N 07-04-06/5027). - Приобретение имущества (ОС) за счет чистой прибыли.

Ошибка — оформлять приобретение ОС в корреспонденции со счетом 84. При покупке ОС «за счет чистой прибыли» проведите оплату, поступление, принятие к учету ОС в обычном порядке.

Дополнительно отразите:

- Решение собственников о приобретении ОС за счет чистой прибыли:

- Дебет 84.01 «Прибыль подлежащая распределению»;

- Кредит 84.03 «Нераспределенная прибыль в обращении»;

- Дебет 84.03 «Нераспределенная прибыль в обращении»;

- Кредит 84.04 «Нераспределенная прибыль использованная».

Аналогичный подход Минфин рекомендует для всех иных случаев распределения и использования нераспределенной прибыли (Письмо Минфина от 14.11.2012 N 07-02-12/60).

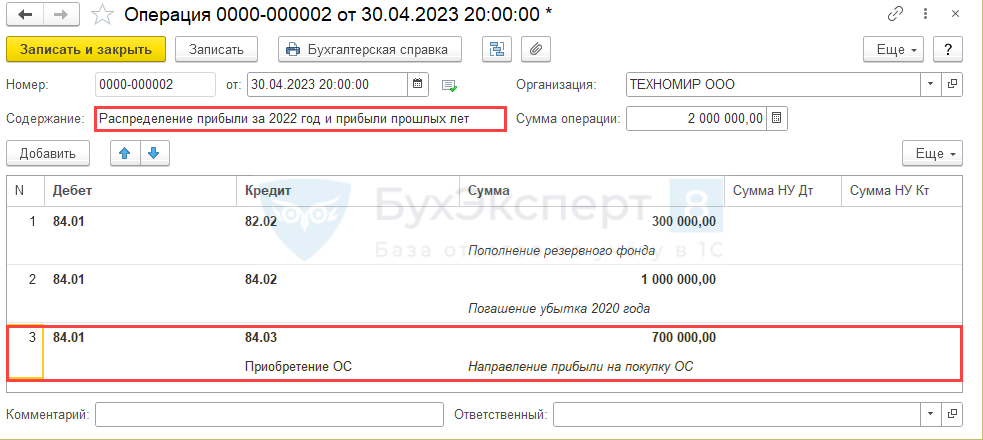

- 300 тыс. руб. — на пополнение резервного фонда;

- 1 млн руб. — на погашение убытков прошлых лет;

- 700 тыс. руб. — на покупку основного средства (ОС).

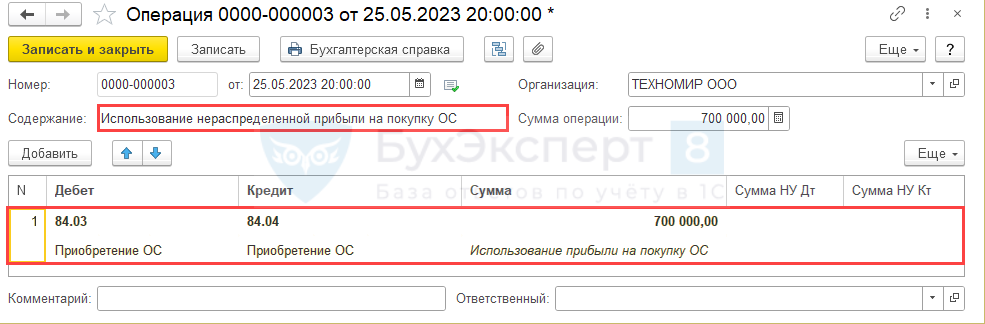

После приобретения и постановки на учет ОС отразите использование прибыли на покупку ОС еще одной Операцией, введенной вручную .

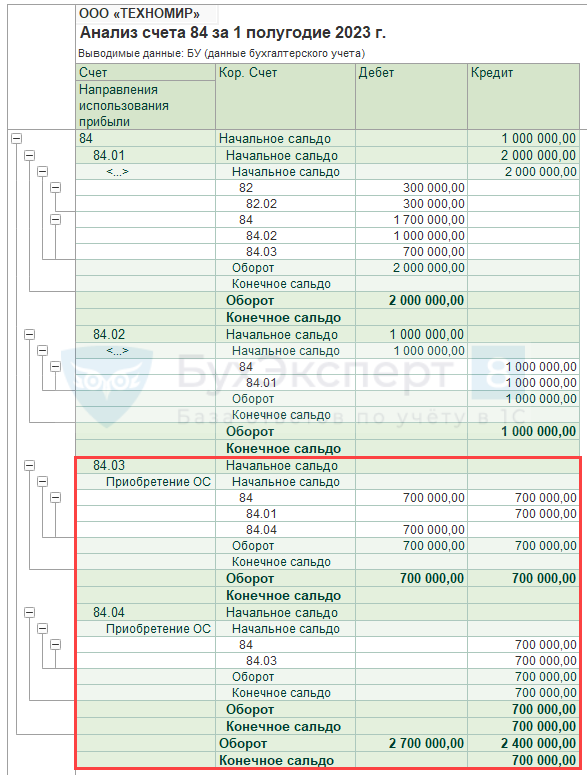

Проверьте правильность отражения операций, сформировав отчет Анализ счета .

Распределение прибыли при ликвидации ООО

Если на момент ликвидации компании осталась распределенная, но не выплаченная прибыль, она выплачивается в первую очередь после завершения расчетов с кредиторами. Далее распределяется оставшееся имущество между участниками пропорционально их долям в уставном капитале. До выплаты стоимости доли закрывают счет 84.

Если ликвидационный баланс прибыльный, на сумму прибыли увеличивают уставный капитал:

- Дебет 84.01 Кредит 80.

Если баланс убыточный, то, наоборот, за счет уставного капитала списывают убытки:

- Дебет 80 кредит 84.02.

Обе операции условно можно назвать доведением УК до величины чистых активов общества.

Далее распределяют уставный капитал между учредителями (участниками):

- Дебет 80 кредит 75.

И производятся выплаты учредителям (участникам):

- Дебет 75 кредит 50, 51.

Все операции по распределению и использованию прибыли (кроме дивидендов) оформляются в 1С 8.3 БП ручной проводкой Операции – Операции, введенные вручную .

См. также:

- ОСВ по счетам затрат: проверка налога на прибыль

- Можно ли платить налог на прибыль с учетом переплаты, т. е. уплачивать меньше, чем по декларации?

- Каков процент безопасной доли оплаты налога на прибыль от доходов?

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Расходование прибыли прошлых летУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Уведомление в ИФНС о переходе на авансовые платежи по налогу на прибыль исходя из фактической прибыли.

- Не все туристические расходы сотрудников можно учесть в прибылиМинфин в Письме от 05.07.2019 N 03-03-06/1/49516 напомнил работодателям, что.

- По какому коду показать «коронавирусные» субсидии в декларации по прибыли?Федеральный закон от 29.11.2021 N 382-ФЗ освободил от налога на.

Оцените публикацию

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ruВаловая прибыль в бизнесе: определение, формулы и примеры расчета

Любой бизнес работает ради получения дохода. Когда деньги от реализации товаров, услуг поступают в кассу или на счет организации, их еще нельзя назвать прибылью. Это лишь выручка, сумма которой не дает понять, сколько заработала фирма, а порой может вводить в заблуждение. Для оценки эффективности работы компании рассчитывают другие показатели.

Одним из важнейших является валовая прибыль. Что это такое, как ее определить и повысить – разберем с примерами в этой статье.

Что такое валовая прибыль

Валовая прибыль – это разница между выручкой организации без НДС, полученной от продажи продукта, и его себестоимостью или закупочной ценой.

Под себестоимостью понимают:

- Расходы на изготовление продукта: сырье, материалы, комплектующие, ГСМ, электроэнергия, обслуживание оборудования, оплата труда задействованных в производстве сотрудников и т. д.

- Расходы на приобретение товара у поставщика для последующей перепродажи.

- Расходы, связанные с оказанием услуг или выполнением работ по договору.

Валовая прибыль показывает доходность продаж компании с учетом налогов. С помощью этого показателя можно оценить, насколько рационально используются ее ресурсы.

Для чего рассчитывают валовую прибыль

Показатель не дает возможности определить уровень реального дохода, т. к. после его расчета предприятию предстоят расходы средств на аренду помещений, выплату зарплат административному персоналу, затраты на маркетинг, рекламу и т. д.

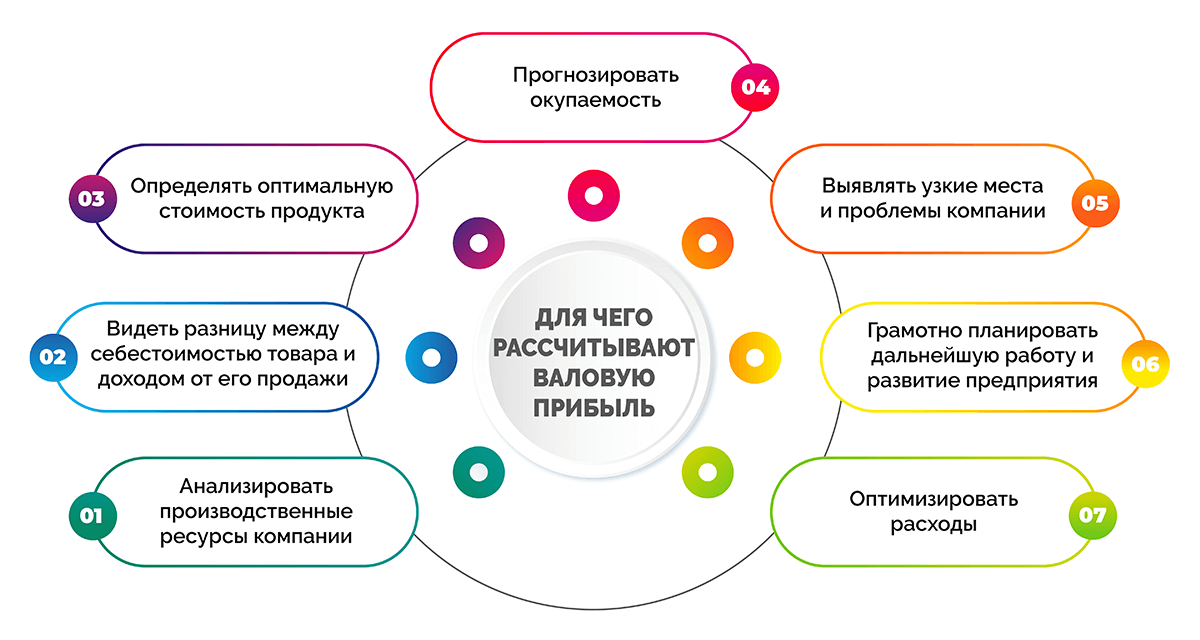

Тем не менее, валовую прибыль рекомендуют рассчитывать регулярно, чтобы всегда иметь возможность анализировать производственные и трудовые ресурсы компании, а также:

- видеть разницу между себестоимостью товара и доходами от его продажи;

- определять оптимальную полную стоимость продукта;

- прогнозировать окупаемость;

- выявлять узкие места и проблемы бизнеса;

- грамотно составлять план дальнейшей работы и развития предприятия;

- оптимизировать расходы.

Валовая прибыль считается основной для расчета других финансовых и бухгалтерских показателей: операционной прибыли, чистой прибыли. С учетом валовой прибыли рассчитывается также валовая маржа, маржинальная прибыль и т. д.

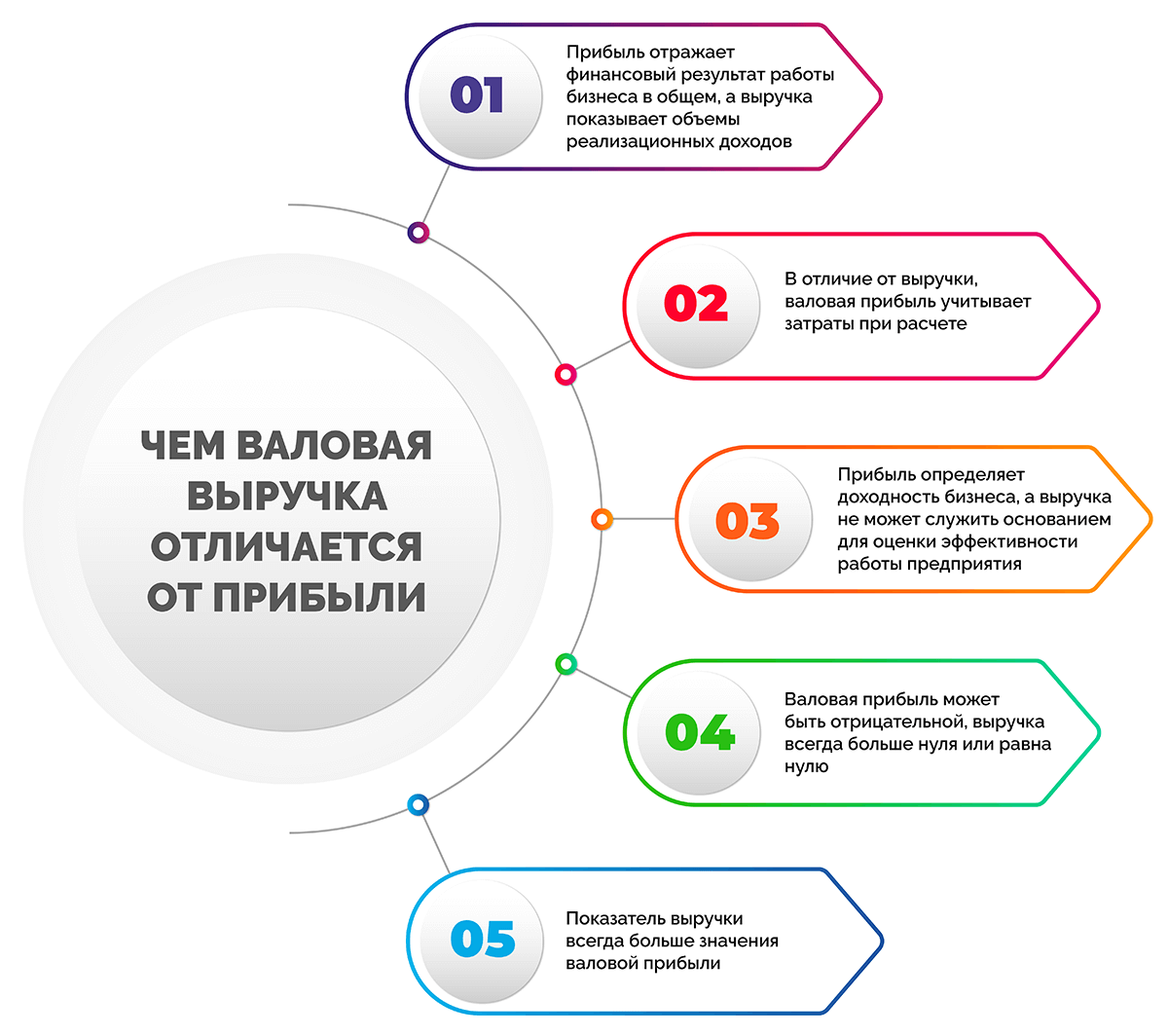

Чем валовая выручка отличается от прибыли

Иногда возникает путаница между терминами «валовая прибыль» и «валовая выручка». Многие предприниматели не видят разницы, используя их как синонимы, но эти понятия существенно отличаются.

Валовая выручка – это вся сумма денег, полученная компанией в результате продажи услуг и товаров. Этот параметр учитывает не только деньги, полученные на расчетный счет или в кассу, но и другие материальные ценности, которые компания получила в периоде, а также частичная оплата, полученная в рамках отсрочки платежа или аванса покупателя, за реализованные продукты, дебиторская задолженность и т. д.

Можно составить перечень принципиальных различий валовой прибыли от выручки.

- Прибыль отражает финансовый результат работы бизнеса в общем, а выручка показывает объемы реализационных доходов.

- В отличие от выручки, валовая прибыль учитывает затраты при расчете.

- Прибыль определяет доходность бизнеса, в то время как выручка не поможет оценить эффективность работы компании.

- Валовая прибыль может быть отрицательной, выручка всегда больше нуля или равна нулю.

- Показатель выручки в любом случае больше значения валовой прибыли.

Состав валовой прибыли и от чего она зависит

Валовая прибыль получается путем вычитания из общей выручки себестоимости без учета налогов. Если из этого показателя вычесть сумму налогов, получим чистую прибыль бизнеса.

К себестоимости относятся все расходы компании для получения продукции. Если фирма занимается перепродажей товара, сюда входят расходы на их закупку. Для производств это затраты на сырье, материалы. Учитывается также амортизация оборудования, оплата труда производственным сотрудникам и т. д.

Валовая прибыль складывается из таких видов доходов:

- прибыль от основной деятельности (продажа товаров, оказание услуг клиентам, проведение работ);

- деньги от реализации имущества коммерческого предприятия (недвижимость, оборудование, автомобили, спец. техника);

- деньги от продажи акций и ценных бумаг компании;

- прибыль от операций, не относящихся к основной деятельности ООО;

- денежные средства от лесозаготовительных и сельских хозяйств.

Валовая прибыль в большей степени состоит из доходов, полученных от основной деятельности компании несмотря на то, что к ней относятся и прочие доходы, которые напрямую не связаны с основным направлением бизнеса.

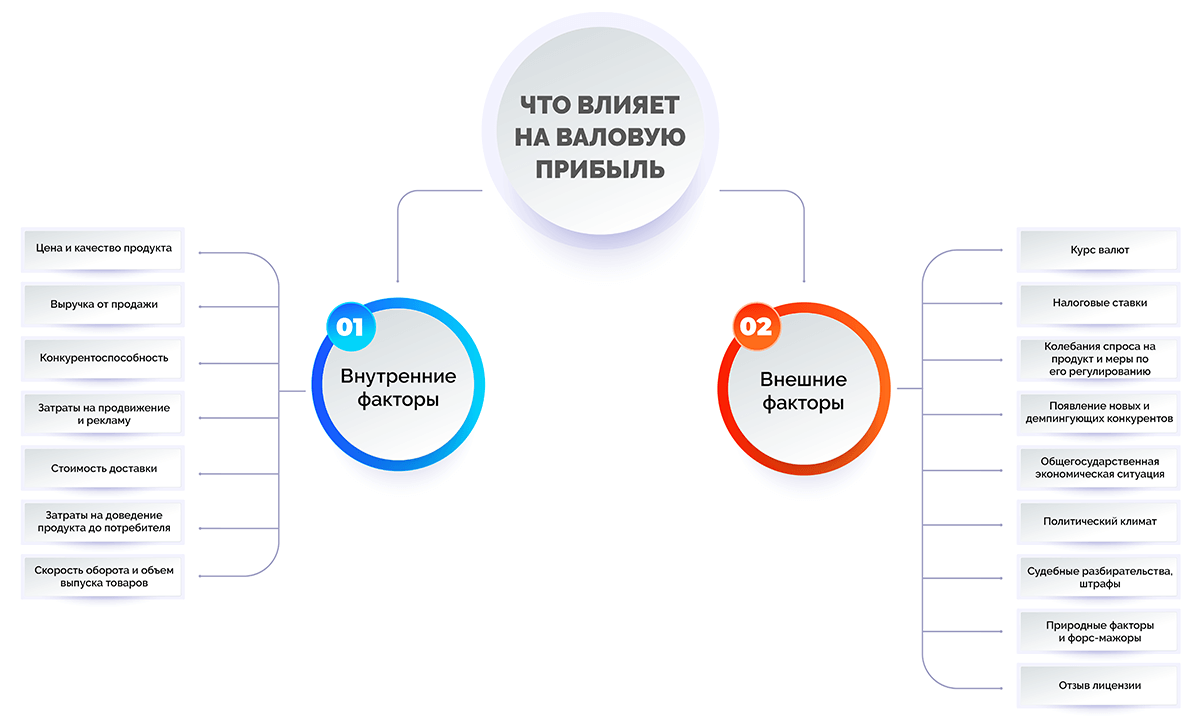

На размер валовой прибыли предприятия могут влиять следующие внутренние факторы:

- цена и качество продукта;

- выручка от продажи;

- конкурентоспособность;

- расходы на продвижение и рекламу;

- стоимость доставки;

- расходы на доведение продукта до потребителя;

- скорость оборота и объем выпуска товаров.

К внешним факторам влияния можно отнести;

- курс валют в банке;

- ставки налогообложения;

- колебания спроса на продукт и меры по его регулированию;

- появление новых и демпингующих конкурентов;

- общегосударственная экономическая ситуация;

- политический климат;

- судебные разбирательства и решения, штрафы;

- природные факторы и форс-мажоры;

- отзыв лицензии.

Внешние факторы не зависят от деятельности компании и предпринимаемых ею действий, но могут существенно сказаться на объеме продаж и валовой прибыли.

Распределение валовой прибыли

В состав валовой прибыли входят расходы на основную деятельность компании, поэтому важно правильно распределить полученные средства, чтобы покрыть все расходы.

Таким образом, за счет валовой прибыли можно оплатить:

- аренду помещений и площадей;

- налог на прибыль;

- проценты по взятым займам и кредитам;

- прочие расходы.

После этого в компании остается чистая прибыль. Она формирует доход, который предприятие может расходовать по своему усмотрению, например, направить в резервные фонды, улучшить бизнес-процессы, потратить на расширение, развитие, диверсификацию производства, обучение сотрудников и т. д.

Способ расчета валовой прибыли

Если рассчитывать валовую прибыль регулярно, используя нужные переменные, предприниматель может получить общую информацию о результативности работы компании. Если динамика показателя положительная из года в год, это свидетельствует о росте доходности продаж. Если же валовая прибыль падает, можно говорить о том, что предприятие переживает не лучшие времена и рискует вместо прибыли получить убыток.

Чтобы всегда иметь актуальные цифры с учетом текущей ситуации в бизнесе и условий рынка, валовую прибыль полезно рассчитывать минимум один раз в год.

Формулы валовой прибыли

При расчете валовой прибыли в разных ситуациях могут использоваться разные формулы. Читайте ниже, как считать и узнать этот показатель.

Формула для производственных предприятий:

ВП = Выручка – Себестоимость

Например, компания за месяц продала продукции на 1 млн 800 000 руб. Ее себестоимость – 420 000 руб. Посмотрим, как просто провести расчеты с учетом этих переменных.

ВП = 1 800 000 – 420 000 = 1 380 000 рублей.

Формула для торговых компаний:

ВП = Выручка – Закупочная цена

Например, магазин продает в день товар на сумму 500 000 руб. Цена закупки составила 170 000 руб. Выполним расчет валовой прибыли:

ВП = 500 000 – 170 000 = 330 000 рублей.

По этим формулам можно определить валовую прибыль по определенным видам продуктов.

При определении общего показателя для компании, цифры суммируются:

ВП = (Выручка 1 – Себестоимость 1) + (Выручка 2 – Себестоимость 2) + … + (Выручка n – Себестоимость n)

Например, в течение месяца цветочный магазин продал:

Источник: neiros.ru

Распределение и использование прибыли

Распределение и использование прибыли предприятия является завершающим этапом каждого отработанного года. По окончании года, руководство организации обязано рассчитать сумму полученной чистой прибыли с целью ее дальнейшего распределения. О том, как и на какие цели организации используют полученную прибыль, можно ли за счет прибыли выплатить премии сотрудникам или пополнить основной фонд предприятия, кто принимает решение о том, на что следует использовать прибыль организации, какими документами оформляется процедура распределения прибыли расскажем в сегодняшней публикации.

- Распределение и использование прибыли: в чем разница

- Направления использования прибыли

- Принципы распределения прибыли

- Распределение прибыли в ООО и АО

- Распределение прибыли в унитарных предприятиях

- Распределение прибыли в товариществах

Распределение и использование прибыли: в чем разница

Распределению и использованию подлежит сумма чистой и накопленной прибыли организации:

- Под чистой прибылью понимают все доходы организации, полученные ею за отчетный период, уменьшенные на суммарное значение всех расходов. Показатель рассчитывается в обязательном порядке всеми хозяйствующими субъектами вне зависимости от формы организации;

- Нераспределенная прибыль есть не что иное, как чистая прибыль организации, полученная на протяжении предыдущих отчётных периодов и не потраченная на конкретные цели.

Совокупность чистой и нераспределенной прибыли составляет общий показатель нераспределенной прибыли, подлежащий отражению в бухгалтерской (финансовой) отчетности.

Ниже вашему вниманию представлена сравнительная таблица чистой и нераспределенных прибылей:Итак, мы выяснили что есть предмет распределения и использования. Пришел момент поговорить о том, на какие цели может быть направлена прибыль организации.

Прибыль организации, оставшаяся после подведения итогов отчетного периода, распределяется и используется:

- На накопление – приводит к увеличению имущества организации;

- На потребление – не увеличивает активы предприятия.

Направления использования прибыли

Распределение и использование прибыли организации один из самых важных моментов в финансово-хозяйственной жизни организации. С помощью прибыли обеспечивается решение открытых потребностей бизнеса, а также формируется доход государства.

Главной целью распределения прибыли является повышение эффективности производства.

Под распределением следует понимать отчисление части прибыли в бюджет государства и по статьям использования в организации.

Принципы распределения прибыли

- Полученная прибыль подлежит распределению между государством и хозяйствующим субъектом;

- Прибыль, направляемая в государство должна быть перечислена в бюджет в виде налогов и сборов;

- Размер оставшейся после уплаты налогов прибыли не должен демонизировать руководство организации от дальнейшего роста объема производства и улучшении финансовых показателей организации в будущих отчетных периодах;

- Нераспределенная прибыль в первую очередь должна быть направлена на накопление с целью дальнейшего развития бизнеса, а остаток относится на потребление.

Решение о распределении прибыли принимается руководящим составом организации самостоятельно. Никто, включая государство, не имеют право оказывать влияние на процесс принятия решения о направлениях использования нераспределенной прибыли.

Кроме обеспечения производства всем необходимым для бесперебойной работы, часть прибыли может распределяться для удовлетворения потребительских и социальных нужд:

- Единовременные поощрения сотрудникам, особо проявившим себя в течение последнего отчетного года;

- Пособия уходящим на пенсию;

- Добровольные надбавки к пенсии;

- Оплата дополнительных отпусков, сверх законодательно установленного минимума;

- Обеспечение сотрудников бесплатным или льготным питанием;

- Прочие выплаты социальной направленности.

В случае обнаружения нарушений организацией действующего законодательства, прибыль может быть направлена на погашение штрафных санкций.

Как уже было упомянуто, прибыль, находящаяся в распоряжении организации может:

- Увеличивать имущество организации и принимать участие в процессе накопления;

- Характеризовать долю прибыли, которую организация готова направить на потребление.

Стабильность получения чистой прибыли и переходящего остатка нераспределенной прибыли свидетельствует о финансовой стабильности предприятия и наличии источника для развития и расширения бизнеса.

Ниже представлена схема с основными направлениями распределения сумм прибыли хозяйствующего субъекта:

Кроме того, направления использования чистой прибыли можно разделить на:

- Снижающие величину нераспределенной прибыли. При этом сальдо 84 счета «Нераспределенная прибыль / непокрытый убыток» и строка 1370 баланса уменьшаются на потребленную сумму:

- Выплата дивидендов;

- Формирование или пополнение резервного капитала;

- Увеличение уставного капитала;

- Покрытие убытков прошлых лет;

- Бухгалтерские корректировки в связи с изменением учетной политики.

- Не изменяющие величину нераспределенной прибыли. Здесь речь идет о перераспределении сумм нераспределённой прибыли между субсчетами 84 счета, при сохранении сальдо. Балансовая строка 1370 также остается неизменной.

В бухгалтерском учете вышеперечисленные операции отражаются следующим образом:

Рекомендуем полезный материал от «КонсультантПлюс» об использовании нераспределенной прибыли прошлых лет. Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Формирование прибыли

Процесс суммирования прибылей и убытков, полученных от производимых операций, называется формированием прибыли. К таким операциям относят:

- продажу продукции;

- деятельность, связанную с инвестированием;

- внереализационные операции,

- реализацию основных фондов компании.

Образуется прибыль за счет различных источников, основным из которых является объем реализации, определяемый как разница между доходом от продаж и сопровождающими их затратами. Величина прибыли зависит от:

- объема продаж;

- уровня цен на продукцию;

- соответствия уровня издержек произведенным затратам.

Объем продаж, в свою очередь, зависит от грамотной коммерческой деятельности, создания условий для продаж, организации рекламы, удачной ценовой политики, товарного производства. Оптимальный уровень издержек характерен для правильной организации труда, технологии производства, технической оснащенности.

Не последнее место в формировании прибыли играет инновационная деятельность предприятия. Она обеспечивает обновление выпускаемых конкурентоспособных продуктов, рост объемов продаж и, соответственно, прибыли.

Порядок распределения и использования прибыли

Полученную прибыль компания использует согласно действующему законодательству и положениям, закрепленным в учредительных документах, придерживаясь такой схемы распределения прибыли:

- из сформированной прибыли уплачиваются все налоги и обязательные платежи в бюджет (на прибыль, землю, ТС, рентные, др.);

- из оставшейся в распоряжении компании прибыли (чистой) отчисляются средства в фонды накопления и потребления (резервный, инвестиционный, развития производства, дивидендный, социального развития, материального поощрения и другие предусмотренные уставом или учредительными документами). Нормативы отчислений в фонды устанавливаются компанией по предварительному согласованию с учредителями.

При всем многообразии подходов к распределению прибыли, для всех предприятий характерны одни и те же принципы распределения прибыли – направление ее:

- на накопление, т. е. развитие компании (образование и пополнение резервных и инвестиционных фондов, вложение в УК других компаний, финансовые инвестиции на разные сроки). Эта часть прибыли отражается в блоке нераспределенной и формирует фонды;

- на потребление, т.е. распределенная прибыль (выплата дивидендов, обеспечение социальной и материальной поддержки персонала, приобретение акций, др.)

Таким образом, распределение прибыли является способом реализации разработанной дивидендной политики и политики формирования собственных ресурсов компании.

Распределение и использование прибыли предприятия

Законодатель регулирует распределение прибыли в части налоговых поступлений в бюджеты. Определение других направлений расхода оставшейся части прибыли – прерогатива копании. Порядок распределения и использования прибыли обязательно фиксируется в учредительных документах и утверждается руководителем компании.

Нормативы распределения прибыли не оговариваются законодателем, но определенное влияние, например, через льготы по налогам, стимулирует направленность прибыли на капвложения, инновации, благотворительность и иные цели. Законодатель ограничивает размер резервного фонда, регулирует порядок формирования резерва по сомнительным долгам. Рассмотрим некоторые аспекты распределения прибыли в компаниях разных организационно-правовых форм.

Особенности распределения и использование прибыли в различных организациях

В зависимости от организационно-правовой формы организации существуют различия в процессе распределения прибыли. Рассмотрим подробнее некоторые из них.

Распределение прибыли в ООО и АО

- Начисление дивидендов (доходов) учредителям:

- Отчисления в резервный капитал:

- Увеличение уставного капитала:

- Покрытие убытков прошлых лет:

Распределение прибыли в унитарных предприятиях

Основополагающим документом при распределении прибыли в унитарном предприятии является Устав. В соответствии с ним прибыль, оставшаяся в распоряжении предприятия после уплаты налогов может быть направлена на:

- Создание и пополнение резервного фонда. Суммы из этого фонда могут быть израсходованы исключительно для покрытия убытков прошлых лет.

- Создание и пополнение фонда материального поощрения;

- Создание и пополнение фонда социальных выплат;

- Иные фонды, стимулирующего характера, предусмотренные Уставом.

Законодательно не установлена ответственность за отклонения от положений Устава.

Важно! Чистая прибыль, отнесенная на те, или иные фонды унитарного предприятия может быть использована только на цели, установленные федеральным законодательством и иными нормативно-правовыми актами, а также Уставом предприятия.

Распределение прибыли в товариществах

Распределение прибыли в товариществах осуществляется по соглашению сторон. Государство и налоговая инспекция не имеет право вмешиваться в процесс принятия данного решения.

Законодательно установлено, что прибыль, полученная товарищами в результате их совместной деятельности должна быть распределена пропорционально стоимости вкладов участников товарищества в общее дело, если иное не предусмотрено договором или иным соглашением между товарищами.

Если в договоре есть отсылка на ст. 1048 ГК РФ, то товарищи получают возможность распределять прибыль вне пропорциональности их вкладов. Законом это не запрещено.

Пример распределения и использования прибыли

Вариант распределения прибыли по выплате дивидендов рассмотрим на примере Российского общества с ограниченной ответственностью, имеющего учредителями компании и физическое лицо – резидентов королевства Испания:

Участники Общества с ограниченной ответственностью «ИРВИНГ и Ко» (далее — Общество):

- Общество с ограниченной ответственностью «ИРВИНГ КОРПОРЕЙШН», юридическое лицо в соответствии с законодательством Испании, с местом нахождения по адресу: Испания, г. Мадрид ул. Св. Павла, 34-2, зарегистрированное в Торговом реестре Мадрида (Испания) 28.12.2011, регистрационный номер: страница: BI-11582, том: 4092, лист: 811, в лице г-на Пабло Валентино Родригез Перез, действующего на основании Устава компании,

Количество голосов – 99,75 %.

- Общество с ограниченной ответственностью «ИРВИНГ и СЫН», юридическое лицо в соответствии с законодательством Испании, с местом нахождения по адресу: Испания, г. Севилья, ул. Колумба, 18 номер BI-18090, в лице г-на Валентино Альберто Родригез Перез, действующего на основании Устава компании,

Количество голосов – 0, 24975 %.

- Г-н Валентино Альберто Родригез Перез, гражданин Испании, паспорт номер А1811307728, серия 511685L8P1, дата выдачи 04.10.2011, зарегистрирован по адресу: Испания, Севилья, проспект Реаль, 1

Количество голосов – 0, 00025 %.

По итогам 2022 года у Общества имеется нераспределенная чистая прибыль в размере 247 260 000 рублей.

Председательствующий на собрании, руководствуясь положениями Гражданского кодекса Российской Федерации и Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», а также пунктом 7.6.6. Устава Общества предложил:

Распределить часть нераспределенной чистой прибыли Общества в размере 152 000 000 рублей между участниками Общества пропорционально их долям в уставном капитале Общества следующим образом:

Обществу с ограниченной ответственностью «ИРВИНГ КОРПОРЕЙШН», — 151 620 000 руб.

Обществу с ограниченной ответственностью «ИРВИНГ и СЫН», — 379 620 руб.

Г-ну Валентино Альберто Родригез Перез – 380 руб.

Расчет произведен согласно доли уставного капитала Общества.

Учитывая временный порядок исполнения резидентами обязательств по выплате прибыли своим участникам, предусмотренный указом Президента Российской Федерации №254 от 04.05.2022 «О временном порядке исполнения финансовых обязательств в сфере корпоративных отношений перед некоторыми иностранными кредиторами», а также требования, установленные указом Президента Российской Федерации №95 от 05.03.2022 «О временном порядке исполнения обязательств перед некоторыми иностранными кредиторами», установить следующий порядок выплаты дивидендов:

— 10.11.2022 перечислить дивиденды:

Обществу с ограниченной ответственностью «ИРВИНГ КОРПОРЕЙШН» в размере 9 120 000 руб.

Акционерному обществу с ограниченной ответственностью «ИРВИНГ и СЫН» в размере 379 620 руб.

Г-ну Валентино Альберто Родригез Перез в размере 380 руб.

Далее выплаты производятся только в адрес «ИРВИНГ КОРПОРЕЙШН» по следующему графику:

Выплату производить в евро на банковские счета участников Общества, по официальному курсу Центрального банка Российской Федерации, установленному на 1-е число каждого платежного месяца.

В случае каких-либо изменений законодательства РФ, касающихся порядка, размера и/или курса перерасчета для выплаты дивидендов в евро, производить такую выплату с учетом положений действующего законодательства.

Оставшуюся часть прибыли в размере 95 260 000 рублей оставить не распределенной.

Резюмируя сегодняшнюю публикацию хочется еще раз отметить, что прибыль, подлежащая распределению и есть конечная цель функционирования любого бизнеса. Финансисту компании крайне важно уметь правильно рассчитать прибыль, собственнику составить план распределения, специалисту финансовой службы подготовить необходимую документацию, бухгалтеру корректно отразить проводки и произвести необходимые выплаты. Надеемся, что сегодняшняя статья окажется вам полезной при распределении накопленной прибыли предприятия.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru