Это один из самых частых вопросов моих клиентов и слушателей курса «Финансовая система для увеличения прибыли», который они задают себе, ну и мне, как консультанту.

Случай из практики

Недавно я разговаривала с собственницей бизнеса, назовем ее Виктория, которая владеет и управляет сетью региональных детских центров. Она влюблена в свое дело и детей, более 10 лет занимается развитием центров, и отдает себя бизнесу целиком. Мы обсуждали с ней создание системы управленческих отчетов, и речь зашла про управленческий баланс. В процессе обсуждения у Виктории возник вопрос:

─ А есть ли в моей компании собственный капитал? Может компания глубоко убыточна, а мы живем на ежемесячном денежном потоке от клиентов? Ведь денег всегда не хватает.

─ Давай проведем инвентаризацию и честно посчитаем, сколько собственных денег в твоем бизнесе? ─ предложила я.

─ Страшно. А вдруг я банкрот? ─ сказала Виктория

─ Другого варианта нет! Лучше узнать правду и от нее оттолкнуться в принятии управленческих решений.

КАК ПРАВИЛЬНО СЧИТАТЬ ДЕНЬГИ 💵😎

И мы стали готовиться к проведению инвентаризации имущества и всех долгов всех детских центров.

Для справки. В компании было несколько юридических лиц и по каждому из них строилась бухгалтерская отчетность. Консолидированной управленческой отчетности по всем юридическим лицам в компании не было.

Зачем нам понадобилось проводить инвентаризацию всего, чем компания владеет плюс долгов? Ответ очень простой — это единственный способ честно посмотреть на бизнес через цифры и построить первый управленческий баланс всего бизнеса целиком.

Только управленческий баланс дает ответ на вопрос: сколько в бизнесе собственных денег или какова величина собственного капитала

А это главный вопрос собственника, который можно развить еще в целую цепочку интересных вопросов.

Как провести инвентаризацию и посчитать собственный

капитал

Надо помнить, что инвентаризацию всегда проводят на конкретную дату. Если цель инвентаризации ─ построение первого баланса, то лучше выбрать последний день месяца.

Что мы считаем?

1. Имущество — то, чем компания владеет на конкретную дату, а именно:

- Деньги — все, которые лежат на расчетных счетах, в кассе, под матрацем, в тумбочке, сейфе и прочих злачных местах. Но с одним условием: они должны быть деньгами компании, а не собственника.

- Товары — на складах, в магазинах, везде, где они могут храниться. Оцениваем либо по стоимости приобретения, либо по стоимости аналогичного товара (рыночной стоимости) на дату инвентаризации, если все документы безнадежно утеряны.

- Сырье и материалы — надо посчитать и оценить аналогично товарам.

- Готовую продукцию — считаются как товары, а оценивают по себестоимости изготовления. Если вы ее не знаете, то также по рыночной стоимости.

- Основные средства — это имущество, которое можно использовать более одного года, со стоимостью свыше лимита, установленного для управленческого учета. Чтобы себя не обманывать, оценивать основные средства надо не по стоимости покупки, а по цене, за которую их можно будет продать. Если рыночная цена равна нулю, то так и надо честно оценить.

- Нематериальные активы — лицензионное программное обеспечение, патенты, сайты, свидетельства и прочее аналогичное имущество, если оно имеет стоимость.

- Долги. Считаем всё, что должны нашей компании — дебиторскую задолженность. Вспоминаем, кто и сколько нам должен на конкретную дату и точно вернет. Тех, кто должен, но не вернет, увы, не считаем.

Таким образом, мы сформируем Актив баланса.

Как научиться считать деньги в бизнесе?

Источник: dzen.ru

Как рассчитать прибыль магазина?

Каждый предприниматель ожидает от своего бизнеса получение дохода. Это не всегда легко и просто, ведь на первых порах приходится больше вложить, а в конечном результате неизвестно, что получится. Чтобы избежать такой проблемы, нужно уметь правильно рассчитать прибыль бизнеса. Сегодня мы поговорим именно о магазинах, но эти знания и навыки можно внедрять в различных предпринимательских направлениях.

Для начала нужно разобраться, что такое доход, прибыль и выручка, ведь зачастую между этими двумя терминами ставят знак равно. На самом деле, они между собой весомо отличаются.

Выручка — это та сумма денег, которая получена в ходе работы магазина наличным или безналичным способом. То есть, все денежные средства, вырученные за продажу товаров и будут считаться выручкой.

Прибыль — это часть выручки, которая остается после вычета всех расходов. Помните, что после всех вычетов может получиться не только прибыль, но и убыток, если в конце вы зашли в минус.

Доход — это самое широкое понятие, ведь оно включает в себя не только выручки, но и полностью все поступления. К примеру, в доходе учитываются полученные неустойки за невыполнение договора, финансовая помощь, средства из коллаборации и т.д.

На первый взгляд может показаться, что подсчет всех трех показателей очень простой. От части так и есть, ведь и доход, и выручка просто прибавляются, но, чтобы получить реальные и весомые цифры, нужно правильно организовать расчеты.

Расчет прибыли магазина

Давайте по пунктам разберем, как рассчитать прибыль вашего магазина за один месяц.

Шаг 1. Подсчитываем выручку и доход

Для этого суммируем все наличные и безналичные денежные средства, полученные в результате продажи товара за указанный период. То есть, вы должны взять данные о каждом рабочем дне и в конце получить общую выручку за месяц.

К указанной сумме добавляем еще все те дополнительные финансовые поступления, которые были получены за указанный период. В итоге мы будем иметь сумму дохода.

Шаг 2. Отнимаем затраты

В любом бизнесе вас ожидают затраты. Конечно, если вы только начинающий предприниматель, то выйти в постоянную прибыль очень сложно, ведь при старте вы затратили огромное количество средств и ресурсов.

Что вы должны в обязательном порядке учесть в этом пункте?

· заработная плата сотрудникам;

· коммунальные услуги (электроэнергия, вода, отопление и т.д.);

· дополнительные затраты в виде товаров для уборки и т.д.

После мы должны отнять от выручки, рассчитанной в первом шаге, сумму затрат во втором шаге.

Шаг 3. Расчет налогов

Важный момент в ведении любого бизнеса — налогообложение. В Украине размер налога будет зависеть от вашей группы ФЛП. От этого будет меняться сумма единого социального взноса и единого налога.

Группа ФЛП определяется в первую очередь за граничным размером доходов на год:

- I группа — до 1 миллиона 2 тысячи гривен;

- II группа — до 5 миллионов 4 тысяч гривен;

- III группа — до 7 миллионов 2 тысячи гривен.

Также во внимание берут количество работников и вид деятельности.

Полученную сумму также отнимаем от выручки.

Шаг 4. Окончательный подсчет чистой прибыли магазина

Тут мы уже можем воспользоваться одной сводной формулой, созданной на основе предыдущих пунктов. Прибыль формула:

Прибыль за месяц = доход за месяц — затраты за месяц — налоги за месяц

Например, магазин одежды за месяц заработал 73 000 грн., при этом все затраты за этот период, включая себестоимость товара, были в размере 51 000 грн., размер налогов — 1547 грн. Согласно этим данным мы получаем:

Чистая прибыль за месяц = 73 000 грн. — 51 000 грн. — 1547 грн. = 20 453 грн.

Таким образом происходит расчет прибыли в магазине или в любом другом бизнесе, но, помимо этого, есть и другие показатели, на которые определенно стоит обратить внимание. Среди них и рентабельность бизнеса.

Расчет рентабельности

Рентабельность — это простыми словами процент эффективности вашего бизнеса. Чем выше этот процент, тем лучше рентабельность.

Рассчитать данный показатель легко. Есть рентабельность формула:

Рентабельность = чистая прибыль / выручка х 100%

Вспомним наш пример, который мы разбирали чуть выше. Чистая прибыль у нас получилось 20 453 грн., выручка — 73 000 грн., в итоге получаем:

Рентабельность = 20 453 грн. / 73 000 грн. х 100% = 28%

Нормальный размер рентабельности зависит от сферы, где вы ведете бизнес. В среднем хорошим показателем считается 25-30%, но опять-таки всё очень индивидуально.

Теперь, когда вы знаете, как посчитать прибыль магазина, осталось понять, чем оно будет полезно для вас. Подсчеты прибыли и рентабельности позволяют:

- оценить реальную финансовую ситуацию в вашем бизнесе;

- внедрить новые методы продвижения и способы увеличения продаж;

- проанализировать расчеты и найти источник проблемы, если таков есть;

- проработать систему повышения эффективности бизнеса.

Как видите, даже такие небольшие методики как расчет доходов и прибыли позволяют сделать вашу предпринимательскую деятельность проще и удобней. А для еще лучшей работы советуем провести автоматизацию бизнеса вместе со Skynum. В таком случае вы сможете следить не только за своим товаром и продажами, но и за товарооборотом с финансами в онлайн-режиме.

Источник: skynum.com

Как рассчитать чистую прибыль

Доход, остающийся в распоряжении собственника после выплаты всех обязательных платежей, называется чистой прибылью. Показатель характеризует эффективность ведения всего бизнеса или отдельно взятого проекта. ЧП — ключевой показатель учёта, от которого зависит вся деятельность компании. Как её правильно считать, расскажем в нашей статье.

Оглавление Скрыть

- Зачем нужно рассчитывать чистую прибыль

- Как определяется чистая прибыль

- Прочие доходы и расходы при формировании чистой прибыли

- Методы анализа чистой прибыли

- Заключение

Зачем нужно рассчитывать чистую прибыль

Любая предпринимательская деятельность ведётся с целью получения дохода. Собственники бизнеса рассчитывают получить дивиденды по итогам отчётного периода — это прописывается в уставе компании. Базой для расчёта дивидендов всегда выступает чистая прибыль.

Другой вариант использования ЧП — расширение деятельности компании: закупка дополнительного оборудования или открытие новых филиалов. В этом случае собственники отказываются от дивидендов и отправляют ЧП на инвестиции в развитие.

Влияние чистой прибыли на рентабельность предприятия

Кроме распределительной, чистая прибыль выполняет и иные функции в компании:

- Оценочная (контрольная). Показывает уровень рентабельности предприятия;

- Капиталообразующая. Создаёт дополнительные фонды финансирования, снижая потребность в займах и в инвестициях от третьих лиц;

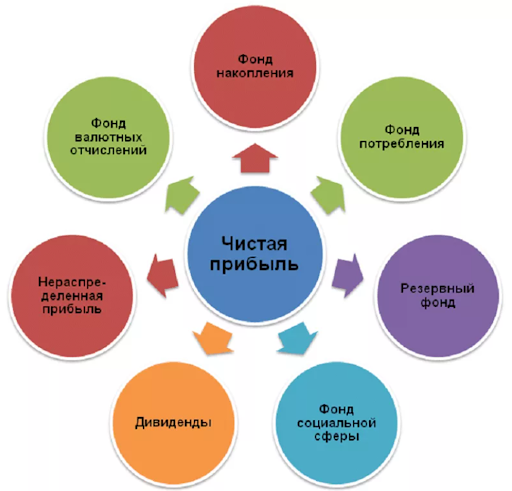

- Компенсационно-гарантийная. Создаёт резервы на случай кризисной ситуации (фонд накопления для компенсации возможных будущих убытков);

- Стимулирующая. Повышает мотивацию персонала на дальнейшее развитие, если собственник распределяет часть ЧП на выплаты премий работникам;

- Имиджевая. Помогает улучшить репутацию компании и получать высокие оценки независимых экспертов;

- Инновационная. Позволяет расширять производство, открывать новые направления бизнеса.

Направления распределения чистой прибыли

Расчёт чистой прибыли и ее значение имеют большое значение при взаимодействии с контрагентами и кредиторами. Чем выше рентабельность предприятия (отношение ЧП к выручке от реализации), тем ниже риск неплатежёспособности. Такому партнёру с большей вероятностью предоставит отсрочку платежа или выдадут кредит с оптимальной процентной ставкой.

Формально коммерческая деятельность нацелена на получение чистой прибыли. Все планы и проекты реализовываются для достижения этой цели. Повышение ЧП считается самой приоритетной задачей для любого бизнеса.

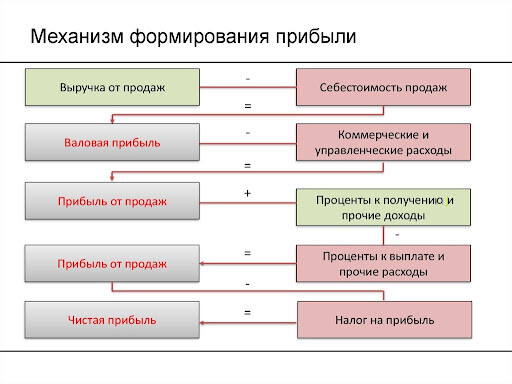

Как определяется чистая прибыль

Любая бухгалтерская программа позволяет рассчитать ЧП автоматически, после закрытия отчётного периода и формирования формы №2 (отчёта о финансовых результатах). Рассмотрим, как считается ЧП на основании бухгалтерских данных и какие критерии влияют на её формирование.

Формула чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПП – ПУ + ПД – ПР – НП

Формулы по расчёту чистой прибыли встраивают в различные программы управленческого учёта — от простых таблиц в Excel до комплексных баз CRM и ERP. Пользователь может самостоятельно интегрировать её с бухгалтерским софтом или вручную менять значения показателей. Чем больше предприятие, тем более автоматизированным должен быть управленческий учёт.

Как найти чистую прибыль — графическая интерпретация формулы

Важно учитывать, что порядок формирования чистой прибыли зависит от метода ведения бухгалтерского учёта. Например, при общей системе налогообложения (ОСНО) доходы и расходы чаще формируются по начислению, а на упрощённых режимах — по кассовому методу. Фактически рассчитанная ЧП в отчёте о финансовых результатах не означает её наличия на расчётных счетах и в кассе при ОСНО (если применяется метод начисления).

Влияние различных показателей на величину чистой прибыли

Так как основная задача собственника бизнеса — рост ЧП, ему нужно выявить факторы, влияющие на неё в наибольшей степени. Воздействуя на эти факторы управленческими решениями он может добиться увеличения ЧП:

- Издержки производства. Чем они ниже, тем ЧП будет больше. Поиск более дешёвого сырья, внедрение бережливого производства, переход на аутсорсинг и другие мероприятия позволят значительно оптимизировать затраты:

- Логистика. Чем быстрее доставляется сырьё от поставщика, а продукция до покупателя, тем быстрее оборачиваемость активов и выше прибыль.

- Спрос и продвижение продукции. Тут два пути: работа над качеством продукта и расширение рынка сбыта. Более качественный продукт при одинаковой цене покупают больше.

- Модернизация производственных мощностей. Внедрение инновационных технологий требует много времени и затрат. Но потом это компенсируется увеличением объёма, ассортимента выпуска продукции и снижением её себестоимости.

- Мотивация работников. Материальное и моральное поощрение повышает производительность труда.

Чтобы знать эффект влияния каждого из факторов на величину ЧП, на предприятии необходимо настроить управленческую отчётность, интегрированную с бухгалтерским учётом. Только обладая оперативной и точной информацией о состоянии компании, руководство может принимать своевременные и эффективные управленческие решения.

Кроме внутренних факторов, на которые можно повлиять, есть ещё и внешние, не поддающиеся управлению. В их число входит:

- общая экономическая ситуация в стране, в том числе инфляция;

- государственное регулирование отрасли;

- налоговые ставки, рестрикции и преференции;

- стихийные бедствие и иные форс-мажорные обстоятельства.

Для защиты от возможного негативных последствий применяют инструменты страхования (хеджирования) рисков и дифференцирование видов деятельности.

Способы хеджирования рисков

Прочие доходы и расходы при формировании чистой прибыли

Ориентация только на основную деятельность не всегда приносит желаемую доходность, несмотря на все усилия. Это особенно актуально на начальных этапах ведения бизнеса. Дополнительные источники доходов здесь будут очень кстати. Например, можно вкладываться в уставный капитал других компаний и получать от них дивиденды. Или размещать свободные средства на банковском депозите, покупать акции, валюту с целью дальнейшей перепродажи.

В этом случае затраты по приобретению акций будут относиться к строке 2350 «Прочие расходы» Формы №2, а положительная разница после их продажи отразится в строке 2340 «Прочие доходы».

При использовании иных источников дохода нужно следить, чтобы выручка от их применения не стала больше чем от основной деятельности. В противном случае придётся менять основной ОКВЭД, чтобы не попасть под налоговые санкции.

Методы анализа чистой прибыли

С формулой расчёта чистой прибыли разобрались. Теперь подробнее об анализе показателей и связи между ними. Существует много иетодов, анализа, самые распространһнные из них это:

- факторный;

- горизонтальный и вертикальный;

- статистический.

Факторный анализ

Про первый метод мы уже рассказали — он предполагает что все возникающие факторы, внутренние и внешние, оказывают влияние на величину ЧП и нужно рассчитать их влияние.

Горизонтальный и вертикальный анализ

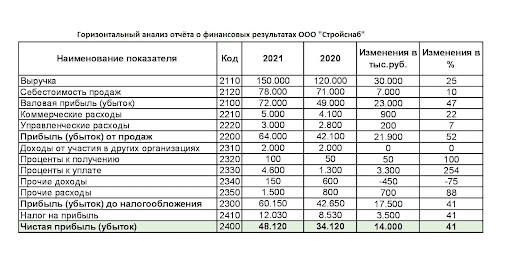

Основывается на сравнении показателей бухгалтерской отчётности. Рассмотрим на примере, как он проводится. Возьмём отчёт о финансовых результатах ООО «Стройснаб» за 2020-2021 годы:

Отчёт о финансовых результатах

Данные представлены в тысячах рублей. На основании отчёта проводится горизонтальный анализ:

Горизонтальный анализ Формы №2

Сравниваются отдельные показатели и их динамика за 2 отчётных года. К примеру, при росте выручки на 30 млн.рублей или 25%, чистая прибыль выросла на 41%.

Смотрим, какой фактор дал наибольший эффект — это себестоимость. При увеличении выручки на четверть, затраты на производство продукции увеличились только на 10%. Это указывает на эффективность мероприятий по снижению затрат. В то же время больше чем в 2 раза выросли проценты к уплате и на 88% — прочие расходы. Стоит уделить этим факторам особое внимание.

Далее проводится вертикальный анализ формы №2:

Вертикальный анализ Формы №2

По каждому году рассчитывается соотношение отдельных показателей к выручке, которая берется за 100%. Потом выводится изменение доли за два отчётных года. В нашем примере фиксируется падение отношения себестоимости с 59% до 52%, что несомненно хороший знак. Резкий рост суммы процентов к уплате привело к увеличению соотношения от 1 до 3%. Изменение долей других факторов оказалось несущественным.

Статистический анализ

Предполагает оценку и прогнозирование ЧП на основании массива данных, полученных за большое количество отчётных периодов (месяцев, кварталов, лет). Анализ может проводиться на основании линейной, экспоненциальной, логарифмической регрессии и иных методов прогнозирования.

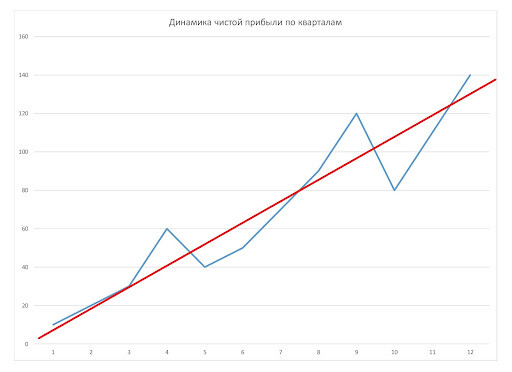

Самый простой метод как посчитать чистую прибыль — это использовать линейный график. Но по нему выявить только тенденцию. Например, есть данные по чистой прибыли за 12 кварталов:

| ЧП, тыс.руб. | 50 | 70 | 100 | 80 | 40 | 20 | -10 | 120 | 160 | 80 | 50 | 70 |

На основании имеющейся выборки строится график, на котором выводится тенденция получения чистой прибыли:

График изменения ЧП с тенденцией

Заключение

Чистая прибыль — это комплексный показатель, зависящий от множества внешних и внутренних факторов. Вклад каждого из них можно измерить и проанализировать. Внутренними факторами можно управлять, а от внешних страховаться различными инструментами хеджирования. Существует два метода анализа ЧП — факторный и статистический, они довольно просты в применении, но имеют свои недостатки.

Источник: www.moedelo.org