Сколько за год заработала денег компания – покажет бухгалтерский баланс. Он является наиболее важной и обязательной частью финансовой отчетности, должен быть надежным и точно отражать реальное финансовое состояние компании, поэтому его подготовка часто занимает много времени. Как правильно составить самый важный документ бухгалтера, какие его виды существуют – рассмотрим во всех деталях.

Бухгалтерский отчет

Чтобы понять, с чего начать составлять баланс, прежде всего, следует понять, что он собой являет. Итак, согласно нормативам, баланс — некая ведомость, что показывает состояние хозяйственных средств компании в их денежном эквиваленте, — составляющих и использованных, а также содержит ведомости об источниках их поступлений и назначений. Этот документ формируется на ранее установленную дату, поэтому всегда являет собой фотографию активов с источниками их финансирования в определенный момент. Он служит обязательной частью отчета по финансам и ведомости о ресурсах, контролируемых компанией, а также каковым образом те были получены.

Бухгалтерский Баланс для Бизнеса. Как составить Баланс правильно. Советы Финансового Директора.

Баланс оформляется в табличной форме, разделенной на две части — Актив и Пассив. Актив бухгалтерского баланса — это средства (в деньгах), которыми располагает компания на определенный момент. Как правило, это дата составления отчета. Пассив же информирует о том, за счет чего были обретены средства, занесенные в актив. Эти разделы документа в итоге обязаны быть равнозначными, поскольку они являются отражением одних и тех средств.

Следовательно, баланс есть отчетом о состоянии финансов компании, в котором отображаются все ее активы, принадлежащий капитал, и обязательства перед другими предприятиями. В этом документе всегда прослеживается бухгалтерский отчет о проделанных операциях компании на протяжении отчетного периода.

Зачем нужен отчет

Составление указанного бухгалтерского документа нужно для предоставления пользователям (владельцам предприятия, представителям контролирующих органов) полную, правдивую и реальную информацию о состоянии финансов в компании на дату, указанную в отчете.

Являясь неким финансовым результатом, он отражает деятельность компании в течение некоторого периода времени. С точки зрения финансовой отчетности, он показывает, сколько прибыли или убытков были сгенерированы компанией, каков она имеет финансовый результат.

Кроме того, этот документ дает возможность узнать такие данные компании:

- состав и структуру ее капитала;

- ликвидность и оборачиваемость ее средств;

- наличие собственного, а также заемного капиталов.

- изменения дебиторской (задолженность иных предприятий перед этой компанией) и кредиторской (сумма долгов компании) задолженностей.

Получение и расшифровка вышеуказанных данных нужны для того, чтобы принять решения об управлении компанией, а также, чтобы оценить эффективность возможных вложений капитала и степеней их финансового риска.

Также этот важный документ любой компании нужен для отчета предприятия перед налоговой инспекцией. Ведь закон обязывает всех субъектов предпринимательской деятельности сдавать в налоговые инспекции множество документов, которые формируются на основании бухгалтерского отчета.

Из вышеуказанного следует, что отражаемая в балансе информация помогает определиться, насколько эффективно работала компания в этом году, и решить, как развивать ее дальше.

Разновидность отчетов

Балансы подразделяются на виды, которых очень много. Их количество зависит от таких причин:

- назначения бухгалтерского документа;

- время его формирования;

- характер показателей, на основе которых происходит составление отчета;

- способа отображения информации о финансовом состоянии.

В зависимости от назначения, баланс подразделяется на такие виды:

- предварительный — формируется заранее до начала отчетного периода;

- прогнозированный — состав имущества отображается с учетом предполагающихся в нем изменений;

- заключительный — отчет о функционировании компании, который составляется за установленное время.

По времени формирования документа баланс бывает вступительным, текущим, годовым и промежуточным. Эти виды отчетов, как правило, указывают на дату его составления. Они являются отчетом деятельности компании, которая развивается. По временной характеристике также выделяют виды балансов: санируемый и ликвидационный. Эти документы формируются либо в момент «выздоровления» компании, которая близка к банкротству, либо же в случае его наступления.

По характеру показателей бухгалтерские отчеты делятся на такие виды:

- Если его составление происходит по данным только одной компании, то именуется единичным балансом;

- Когда нескольких организаций — сводным, или же консолидированным.

Например, отчет составляется на сведениях показателей нескольких дочерних компаний. Ну и, напоследок, по способу формирования баланс имеет такие виды: сальдовый, он же статистический, и оборотный (динамический). Разница между ними заключается в характеристике денежного выражения имущества (оценки). В первом случае составление документа происходит путем подсчета остатков (сальдо) по счетам на конкретную дату, а во втором — оборотов за время отчета. Таким образом, оборотный баланс показывает движение средств предприятия.

Основные элементы баланса

Выше уже описано, чем отличаются активы от пассивов, и какая информация в них заложена. Посему, попробуем разобраться, что отражается в активе компании, а что — в пассиве.

Левая часть — Актив

В активах (в стандартных обозначениях – левая часть) помещается информация об основных средствах компании, ее материальных и нематериальных ценностях, что имеет и использует компания для своей деятельности. Левая часть имеет также свои разделы. К ним принадлежат Внеоборотные активы и Оборотные активы.

Во «внеоборотных активах» отражается капитал, который использует компания на протяжении длительного времени. Другими словами, в него внесены данные о долгосрочных активах компании. В колонку внеоборотных статей (строк) включены нематериальные активы, то есть «цена» ресурсов без материальной сущности за исключением денег.

Сюда же относятся основные средства — те, которые компания использует многократно: здания, машины, техника и так далее. И отдельно к «внеоборотных» принадлежат долгосрочные финансовые и капитальные вложения (инвестиции). В итоге хозяйственной деятельности, стоимость всего вышеуказанного учитывается частями.

В строке «оборотные активы» отражается информация по текущим ресурсам компании. К таковым относятся запасы, дебиторский долг и наличие денег. Все перечисленное в результате о финансах учитывается разово.

Часть правая — Пассив

В пассивах (находится на правой стороне записи) отражается весь перечень источников тех средств, за чей счет сформирован состав балансового актива. Пассив имеет следующие разделы, что именуются капиталом и резервами, долгосрочными обязательствами и краткосрочными обязательствами. Расшифровка этих разделов такова:

- В первом разделе отражается информация о чистом активе, точнее сказать, в нем заключены личные источники создания имущества компании. Здесь отдельно сложены строки из уставного, добавочного и резервного капиталов. Под ними строки для записи сумм нераспределенной прибыли и непокрытого убытка, сформировавшихся в компании за период деятельности.

- Во втором разделе вносятся данные о задолженности компании на протяжении длительного периода. Например, долги по кредитам перед финансовыми учреждениями.

В «краткосрочные обязательства» помещены главы, состоящие из заемных средств, кредиторской задолженности, учета доходов и расходов.

Следовательно, актив заключен в балансе в два раздела, а пассив — в три. В них объединены однородные ресурсы и их источники так, чтобы прослеживалась взаимосвязь между составом хозяйственных средств, прописанных в активе, и источниками их создания, заключенными в пассиве.

Документ с реквизитами

Баланс является подотчетным документом. Как и все виды документации, он имеет свою утвержденную форму. Выдумывать ничего не надо, следует лишь всего найти ее в интернете и красиво по пунктикам, с помощью инструкции для чайников, заполнить все имеющиеся поля.

На сегодняшний день действительной является форма, которая утверждена министерством финансов в июле 2010 года. В интернете нужно искать приказ № 66н, лучше всего на министерском сайте. Есть две отдельных формы баланса: полная и сокращенная. Их отличие — в примечаниях для всех имеющихся строк. Во втором варианте они отсутствуют.

Как правило, такую отчет предоставляется субъектами малого предпринимательства.

Следует уточнить, что на свое усмотрение, учитывая нужные виды документа, компания вправе изменять указанную выше форму: либо же удалить несколько строк, либо же их объединить. Делается это только для внутренних потребностей компании. Для налоговиков утвержденная форма — закон. И только в таком виде они смогут принять и утвердить отчет компании.

В чем заключается составление отчета

Составление баланса — это заполнение всех строк описанной ранее утвержденной формы. Как же правильно его оформить, рассмотрим более детально.

Отдельные показатели (строки) активов и пассивов именуются статьями бухгалтерского баланса. Оба раздела документа состоят из множества строк, в каждой из них следует вписать определенные показатели деятельности компании. Расшифровка строк указана уже в примечаниях формы (полная форма), поэтому несложно догадаться, какой именно финансовый показатель нужно в него вписать.

Каждая из строк именуется показателем, она фиксируется порядковым номером, который отображает положение каждого из показателей в структуре балансовой таблицы.

Правила составления документа

Состав баланса описан в ПБУ (Положение) 4/99. Здесь размещены все основные правила его формирования и заполнения указанных строк:

- источник отчета — данные из регистра по аналитическим счетам, так называемый бухгалтерский учет;

- информация — полная и, главное, достоверная;

- запрещается зачет статей активов и пассивов, строк прибыли и убытков, кроме отдельных случаев;

- нематериальные активы, так же, как и основные средства, записываются в баланс по первоначальной и остаточной стоимостях (тем временем, в строку «итог» основные средства включают по окончательной стоимости);

- выделение статей в балансе должно отображаться определённым способом, чтобы сохранялся принцип существенности.

- Обязательное разделение активов и пассивов на краткосрочные и долгосрочные;

- все цифры отображаются в тысячах (реже – в миллионах);

- отчетный период — календарный год (учитывайте виды документа);

- учетные данные отчета подтверждаются инвентаризацией и другие.

Условие и принцип заполнения

Составление баланса имеет также неотъемлемое условие. Оно заключается в точном соответствии значения каждой строчки и показателя, который в нее вписываются. Очень важно также, чтобы в документы присутствовали все денежные показатели на основании количества строк. Если же сумма в одной из строк нулевая, то в таком случае следует предоставить по этой статье объяснения.

Основоположный принцип формирования баланса это тот, по которому должно быть достигнуто равенство между сумм, что прописаны в активах и пассивах. Это объясняется правилом «двойной записи». Согласно ему одной и той же операции свойственно отображаться в контексте кредита одного счета и дебета иного. Грамотная формулировка документа в результате продемонстрирует одинаковые обе стороны таблицы.

Как заполнять статьи

До того, как приступить к заполнению баланса следует сделать предварительно проводки (корреспонденцию счетов) по имеющимся на дату отчета операциям компании. Затем создать самый важный регистр бухгалтерского отчета под названием оборотно-сальдовая ведомость.

Все строки баланса заполняются соответственно сальдо по счетам, который отображен в этой ведомости. К тому же следует помнить, о недопустимости зачетов между статьями частей баланса. Исключением являются те случаи, которые предусмотрены в утвержденных министерством финансов нормах. В первую очередь в стандартах бухгалтерского учета, именуемых ПБУ.

Все записи отдельных статей баланса обязательно подтверждаются сведениями из расчетов, обязательных платежей и проведенной в компании инвентаризации. Все суммы в балансе прописываются только без десятичных знаков.

Сперва на основе записей предыдущего баланса, если таков есть, заполняют строку на начало периода отчета, потом— строку на конец такого периода. Начинать нужно с первой главы, записывая суммы в каждой статье. Позже вписывают результат в первом разделе. Далее вносится запись во второй раздел, после чего рассчитывается сумма баланса по двум разделам.

Таким же способом заполняют все строки разделов в пассиве. В «итогах» с обеих сторон суммы уравниваются, что свидетельствует о правильно заполненном документе.

Подведем итог

Составление баланса является неотъемлемым для каждой компании, ведь он отображает сумму имеющегося капитала, которых находится в распоряжении компании в определенный период времени.

Важно отметить, что баланс компании обязан быть сбалансированным, то есть суммарно активы всегда должны равняться обязательствам (пассивам). В этом заключается существенная особенность баланса бухгалтера. Она именуется «суммой баланса». В активе и пассиве отражается, как бы, вся грамотность ведения бухгалтерии определённой организации.

Как принято, отчет о состоянии финансов компании составляется на конкретную дату, что позволяет дать оценку настоящему финансовому состоянию компании. Если же нужно определить произошедшие изменения в его финансовом состоянии за конкретное время, то для этого всего лишь понадобится сопоставить балансы за указанный срок.

Баланс также необходим в случае продажи компании. Ведь на его основании можно назначить стартовую цену.

Источник: letip.ru

Баланс

![]()

![]()

Как директору читать бухгалтерский баланс

Балансом и другой бухгалтерской отчетностью занимается финансовая служба компании. Однако и руководитель должен уметь разбираться в отчетных формах. Расскажем о том, зачем директору читать бухгалтерский баланс, анализировать бухгалтерскую отчетность и как это сделать.

Зачем директору разбираться в бухгалтерской отчетности

Руководитель отвечает за все, что происходит в его компании, в том числе и за бухгалтерский учет. Хотя составляет отчетность главбух или другой финансовый специалист, но заверяет ее именно директор. В действующей на сегодня форме баланса вообще не предусмотрена вторая подпись.

Естественно — руководитель должен понимать, что он подписывает и уметь выявлять сомнительные места в отчете.

Кроме того, на стол к директору нередко попадают и бухгалтерские балансы других организаций. Дело в том, что при подписании договора с новым партнером бизнесмены обычно запрашивают подробную информацию о нем, которая включает и бухгалтерскую отчетность.

Конечно, отчеты контрагентов сначала будут анализировать финансисты компании. Но последнее слово при заключении контракта в любом случае остается за директором. Он должен взвесить все факторы, в том числе и самостоятельно изучить отчетность потенциального партнера, не полагаясь лишь на мнение подчиненных.

Рассматривать методику анализа будем на примере упрощенных форм бухгалтерской отчетности.

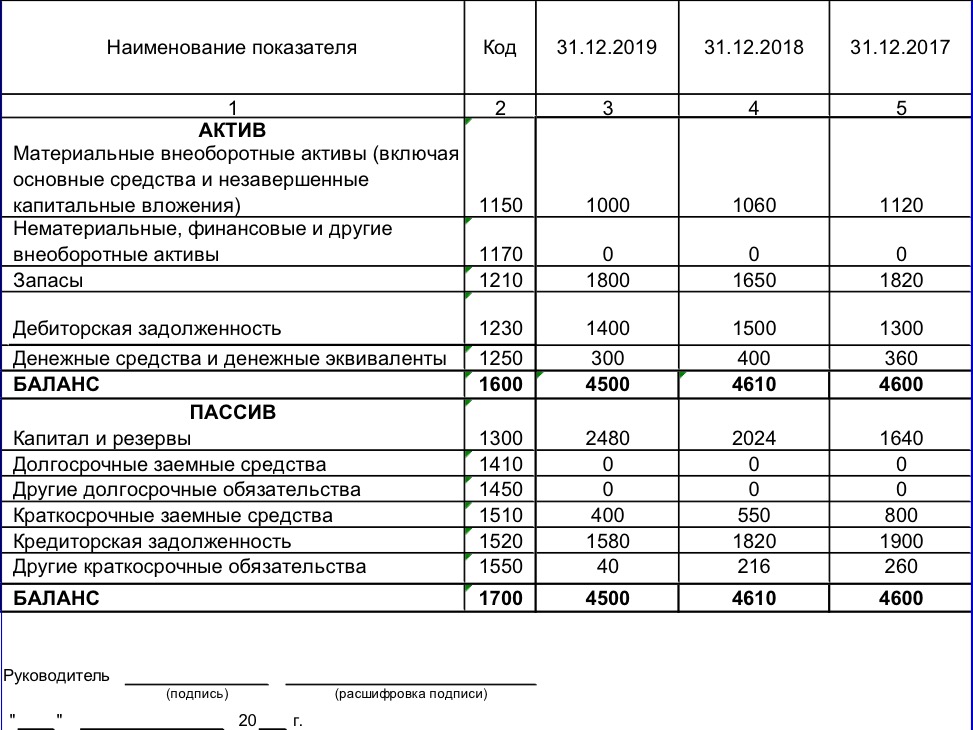

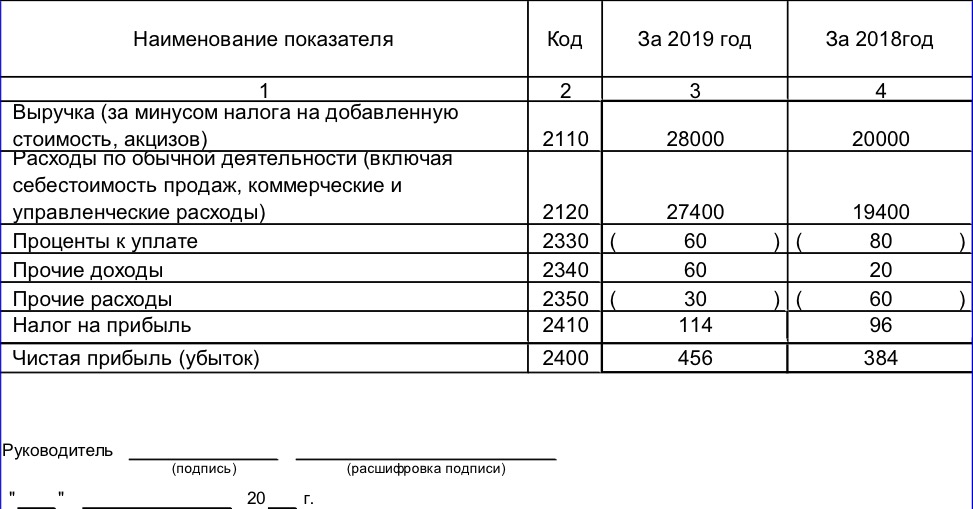

Действующая форма бухгалтерского баланса показывает данные на три даты: начало и конец отчетного, а также – начало предыдущего года. Форма № 2 также включает информацию за два года. Поэтому можно увидеть, как показатели изменяются в динамике

Бухгалтерский баланс (форма №1)

Отчет о финансовых результатах (форма №2)

Актив баланса

Начнем рассматривать баланс с актива. В этом разделе отражены ресурсы компании, которые она может использовать для ведения бизнеса. Активы расположены в порядке убывания ликвидности, т.е. возможности их быстро реализовать и получить деньги ( лат. liquidus — «перетекающий).

Внеоборотные активы или основные средства (стр. 1150) – недвижимость, оборудование, транспорт и т.п.

Если ваше предприятие не покупало и не продавало основные средства за два предыдущих года, то этот показатель будет незначительно (в среднем на несколько процентов в год) снижаться за счет амортизации. Именно такой вариант рассмотрен в примере.

Если же такие покупки были, то показатель внеоборотных активов на последнюю отчетную дату должен быть выше, чем за предыдущие.

Если вы рассматриваете баланс сторонней компании, то наличие существенных основных средств – это один из показателей, которые говорят о надежности потенциального партнера.

Конечно, это не значит, что с контрагентами, у которых показатели по строке 1150 — небольшие или нулевые, вообще не надо работать. Например, немало вполне успешных торговых или транспортных компаний активно пользуются арендованными помещениями или автомобилями.

Нематериальные активы (стр. 1170) — патенты, лицензии и т.п. Они также подлежат амортизации и отражаются в балансе по тем же правилам, что и основные средства. В нашем примере их нет, потому что мы рассматриваем баланс малого предприятия, для которого этот вид активов не очень характерен.

Запасы (стр. 1210) включают в себя товары, готовую продукцию, сырье, незавершенное производство.

Их рост в динамике не должен превышать темпов роста выручки, иначе это говорит о том, что эффективность использования ресурсов компании снижается.

Чтобы определить среднегодовой размер запасов, нужно сложить данные на начало и конец года и разделить сумму на 2. Таким же образом определяются среднегодовые показатели и по другим статьям баланса.

Конечно, для более точного определения среднегодовых цифр лучше использовать значения на начало каждого месяца. Но мы сейчас говорим об анализе по данным стандартного баланса, а в нем помесячной информации нет.

Пример

З2018 = (1820 + 1650) / 2 = 1735 тыс. руб.

З2019 = (1650 + 1800) / 2 = 1725 тыс. руб.

З2019 / З2018 = 1725 / 1735 = 99%

В2019 / В2018 = 28000 / 20000 = 140%

Выручка существенно выросла, а запасы остались практически на одном уровне. Это говорит о том, что компания стала использовать их намного более эффективно.

Дебиторская задолженность (стр. 1230) – это долги перед компанией. В первую очередь речь идет о покупателях, но также могут быть и другие виды задолженностей, например:

- поставщиков по выданным авансам;

- бюджета по переплате налогов;

- персонала по подотчетным суммам.

Лучше всего – когда «дебиторка» снижается. Если же она растет, то темпы роста должны быть ниже, чем у выручки.

Также желательно, чтобы дебиторская задолженность не превышала кредиторскую (стр. 1520).

Пример

ДЗ2018 = (1300 + 1500) / 2 = 1400 тыс. руб.

ДЗ2019 = (1500 + 1400) / 2 = 1450 тыс. руб.

КЗ2018 = (1900 + 260 + 1820 + 216) / 2 = 2098 тыс. руб.

КЗ2019 = (1820 + 216 + 1580 + 40) / 2 = 1828 тыс. руб.

Дебиторская задолженность растет, но незначительно (1450 / 1400 — 1400 = 4%). Это намного меньше темпов роста выручки (40%). Кроме того, она существенно ниже кредиторской задолженности. Это говорит о том, что система управления долгами в компании работает эффективно (при условии, что кредиторская задолженность гасится без просрочек).

Денежные средства (стр. 1250) – это очень быстро меняющийся показатель. Многие компании практически полностью расходуют все поступающие деньги, поэтому и цифра по этой статье может быть небольшой. Но если организация своевременно рассчитывается по своим обязательствам, то минимальный остаток на счете на конец периода не говорит о проблемах с финансами компании.

Пассив баланса

В пассиве баланса перечислены те источники средств, за счет которых компания финансирует свои активы.

Статья «Капитал и резервы» (стр. 1300) для большинства ООО состоит из двух частей:

- Уставный капитал – это средства, которые учредители вложили при создании бизнеса. По закону для ООО он должен быть не меньше 10 тыс. руб., а для публичного акционерного общества – не меньше 100 тыс. руб. Чем больше уставный капитал – тем надежнее компания в глазах контрагентов, банков, инвесторов и т.п.

- Нераспределенная прибыль – это та часть прибыли компании, которую учредители решили оставить в обороте.

Если уставный капитал не менялся , и владельцы компании не получали дивидендов, то разность между показателями по строке 1300 на начало и конец года будет равна финансовому результату. Именно такой случай рассмотрен в нашем примере

Изменение капитала за 2018 и 2019 годы

К2018 = 2024 – 1640 = 384 тыс. руб.

К2019 = 2480 – 2024 = 456 тыс. руб.

Эти суммы равны чистой прибыли компании по форме № 2 за 2018 и 2019 годы соответственно.

Статья «Долгосрочные заемные средства» (стр. 1410) включает в себя все кредиты и займы, полученные на срок более года.

Статья «Краткосрочные заемные средства» (стр. 1510) объединяет «короткие» кредиты и займы, т.е. полученные менее, чем на год.

Само по себе наличие заемных средств и рост их суммы еще не говорит о том, что у предприятия появились проблемы. Однако если долги по кредитам растут, а выручка — остается на месте или даже падает, то это должно вызвать беспокойство. Скорее всего, в этом случае деньги банка не вкладываются в развитие, а идут на «затыкание дыр».

В нашем примере выручка растет, а сумма задолженности по кредитам – снижается. Это говорит об эффективном использовании заемных средств.

В статье «Другие долгосрочные обязательства» (стр. 1450) также перечислены долги компании со сроком погашения более года. Но здесь речь идет обо всех других подобных задолженностях (кроме банков), например – по долгосрочным контрактам с поставщиками.

Статьи «Кредиторская задолженность» (стр. 1520) и «Другие краткосрочные обязательства (стр. 1550) включают в себя все «небанковские» долги организации с коротким сроком погашения.

Здесь представлены не только задолженности перед контрагентами, но и текущие долги по налогам, зарплате, подотчетным суммам и т.п.

Краткосрочная кредиторская задолженность должна быть не ниже «дебиторки» и не должна расти более быстрыми темпами, чем выручка. В нашем примере «кредиторка» даже снижается, а выручка – растет.

Анализ финансовых коэффициентов

Чтобы сделать выводы о финансовом положении компании, нужно не только проанализировать абсолютные показатели, но и рассчитать соотношения между ними, т.е. – коэффициенты. Их, как и абсолютные цифры, тоже надо изучать в динамике, чтобы сделать вывод о тенденциях развития бизнеса. Рассмотрим основные финансовые показатели, которые можно получить на основе данных бухгалтерской отчетности.

- Рентабельность – отношение чистой прибыли к выручке или активам. Для ее расчета используют не только баланс, но и другую основную бухгалтерскую форму — отчет о финансовых результатах.

Если компания работает успешно, то у нее должны расти не только выручка и чистая прибыль, но и процент рентабельности.

Пример

| Период | Выручка | Чистая прибыль | Рентабельность продаж |

| 2018 | 20000 | 384 | 1,9% |

| 2019 | 28000 | 456 | 1,6% |

| Период | Активы | Чистая прибыль | Рентабельность активов |

| 2018 | 4605 | 384 | 8,3% |

| 2019 | 4555 | 456 | 10,0% |

Из таблиц видно, что, хотя абсолютная прибыль и выросла, но процент рентабельности продаж несколько снизился. Руководству компании нужно обратить внимание на структуру затрат.

А вот рентабельность активов существенно увеличилась, т.е. эффективность использования ресурсов компании в целом – растет.

- Структура капитала. Ее характеризует коэффициент автономии — отношение собственного капитала к активам.

В упрощенной структуре баланса собственный капитал – это строка 1300 «Капитал и резервы». Активы – это итог баланса, т.е. значение строки 1600.

Иногда в экономической литературе можно встретить указание на то, что нормативное значение КА не должно быть ниже 0,5. Т.е. владельцы бизнеса должны финансировать компанию за счет собственных средств не менее, чем наполовину.

Однако такой подход во многих случаях напоминает измерение «средней температуры по больнице». Многое зависит от специфики бизнеса, в первую очередь – от сферы деятельности.

Если речь идет о торговой фирме, то КА может быть и ниже, достигая 0,3. Такие компании часто арендуют помещения и оборудование, а товар берут под реализацию.

Для сложных высокотехнологичных производств ситуация будет обратной. Владельцы подобных компаний обычно стараются приобрести оборудование и производственные помещения в собственность. Ведь в такой ситуации любые проблемы с арендодателями и необходимость переезда могут надолго парализовать бизнес.

Но в любом случае не следует слишком завышать КА – до 0,7 — 0,8 и более. Это, конечно, повышает финансовую стабильность, но лишает компанию потенциального дохода от использования заемных средств.

Пример

| Дата | Собственный капитал | Активы | КА |

| 31.12.2017 | 1640 | 4600 | 0,36 |

| 31.12.2018 | 2024 | 4610 | 0,44 |

| 31.12.2019 | 2480 | 4500 | 0,55 |

Из таблицы видно, что КА стабильно растет и достигает на последнюю отчетную дату усредненного нормативного значения.

- Платежеспособность. Основной показатель, который характеризует способность компании рассчитываться по своим обязательствам – это коэффициент общей ликвидности. Он равен отношению оборотных активов к краткосрочным пассивам

Оборотные активы – это сумма запасов, дебиторской задолженности и денежных средств.

ОА = стр. 1210 + стр. 1230 + стр. 1250

Краткосрочные пассивы – это сумма всех краткосрочных задолженностей предприятия.

КП = стр. 1510 + 1520 + стр. 1550

Норматив КЛо может меняться от 1 до 2,5. Т.е. даже в самом крайнем случае долги с коротким сроком погашения должны полностью покрываться за счет ликвидных активов.

И здесь тоже многое зависит от направления работы компании. Торговые фирмы могут допускать снижение КЛо до величин, немного превышающих 1, т.к. их товарные запасы обычно легко продать в случае необходимости.

Производственным предприятиям реализовать остатки на складе обычно сложнее, поэтому и КЛо для них должен быть выше, примерно в диапазоне 1,5 – 2,5. Но слишком увеличивать этот коэффициент тоже не нужно, т.к. при этом ресурсы компании «замораживаются» в запасах.

Пример

| Дата | Оборотные активы | Краткосрочные пассивы | КЛо |

| 31.12.2017 | 3480 | 2960 | 1,18 |

| 31.12.2018 | 3550 | 2586 | 1,37 |

| 31.12.2019 | 3500 | 2020 | 1,73 |

КЛо стабильно увеличивается и достигает на последнюю отчетную дату 1,73. Такой показатель позволяет обеспечить платежеспособность для компании из любой сферы деятельности.

Вывод

По результатам анализа бухгалтерской отчетности можно составить комплексное представление о финансовом положении компании.

Это важно, как для понимания состояния собственного бизнеса, так и для принятия решений о сотрудничестве с новыми контрагентами.

При изучении отчетности нужно обращать внимание, как на абсолютные показатели, так и на их соотношения – финансовые коэффициенты.

Источник: uchet.pro

Как составить баланс ООО

В каждой организации должен вестись учет (своеобразная отчетность) и анализ финансовых поступлений. Основным документом, который должен быть в каждой отчетности является бухгалтерский баланс, составленный и просчитанный бухгалтером. Именно в нем можно видеть информацию о прибыли и убытках. Бухгалтерский баланс включает в себя две части: актив и пассив. При этом он должен быть составлен без ошибок, для того, чтобы можно было зафиксировать действительную прибыль.

Что такое пассив и актив в бухгалтерском балансе

Пассив – это имущество, которое находится на данный момент в организации. Это могут быть средства, активы, не носящие материальный характер, дебиторская задолженность.

Актив – это деньги, которые получает компания, инвестиции.

При составлении отчета актив и пассив должен сходиться, то есть сумма не может быть разная в данных пунктах.

Отчет по бухгалтерскому балансу составляется на основе плана, составленного ранее. В нем есть вся полная и достоверная информация. Перед составлением бухгалтерского баланса необходимо ознакомиться с данным планом.