Бухгалтерия

На чтение 4 мин Просмотров 280 Опубликовано 14 мая 2019

Как известно, деньги любят счёт. И на практике это правило действительно работает. В целях большинства фирм и организаций главенствующую роль занимает получение прибыли. Но и без расходов абсолютно любая деятельность невозможна. Чтобы соблюсти баланс между успешным бизнесом и исполнением закона применяется понятие кассовая дисциплина.

Одной из её составляющих является обязательное ведение всеми фирмами и предприятиями кассовой книги.

Что такое кассовая книга

Кассовая книга — это бухгалтерский документ, содержащий в себе всю информацию о поступлении и расходовании денежных средств. Конечно, законодательно существует бланк такой книги, но он является необязательным для использования. Каждый налогоплательщик имеет возможность самостоятельно разработать и использовать в своей деятельности кассовую книгу при условии содержания в ней обязательных к заполнению реквизитов.

Порядок ведения на 2019 год

Ответственность за ведение кассовой книги лежит либо на главном бухгалтере организации, либо на человеке, которому поручено ведение бухгалтерской деятельности. Лицо ответственное за кассу назначается приказом руководителя организации.

Кассовая книга ведётся только в одном экземпляре. Исключения составляют фирмы, в которых есть обособленные подразделения с самостоятельным денежным балансом.

В этом случае каждое подразделение ведёт свою собственную книгу учёта средств. При этом оригинал кассовой книги каждого обособленного подразделения находится в подразделении, а в главное учреждение обязательно передаются копии этой книги для обязательных отчётов и информации об учёте денежных средств. Если руководители организации решили, что для их деятельности будет удобнее вести кассовую книгу в бумажном виде, то в этом случае кассовая книга представляет собой бумажный журнал с обязательными реквизитами.

Но всегда есть альтернатива: разрешено ведение кассовой книги в электронном виде. Так, она представляет собой специальную программу с обязательным заполнением граф.

Нюансы заполнения документа

Ведение кассовой книги в организации чаще всего входит в обязанности бухгалтера. Каждый день, когда производились денежные операции, кассир в начале и в конце рабочего дня сводит остатки средств.

Любой приход наличных денег в кассу фиксируется приходно-кассовым ордером, а любая выдача денег отражается в расходном ордере.

При этом номера и информация о вышеуказанных ордерах обязательно указывается в кассовой книге. Все операции таким образом учитываются в конце каждого дня и заверяются подписью главбуха. После эта информация поступает на проверку главному бухгалтеру организации.

При заполнении самой кассовой книги тоже необходимо соблюсти некоторые требования:

- на титульном листе книги обязательно должны быть реквизиты организации (или при наличии обособленного подразделения);

- обязательно нумерование каждой страницы книги;

- бланк книги должен соответствовать финансовому году.

Особенности заполнения в электронном виде

Бухгалтер использует в своей работе много программ. В частности, вышеуказанную книгу в электронном виде, при этом всю необходимую информацию о поступлении и расходовании денежных средств бухгалтер вносит в программу в течение дня.

Как правило, электронная кассовая книга представляет собой таблицу. Возможны два варианта ведения книги: полностью в электронном виде и электронное ведение с дальнейшей распечаткой информации. В последнем случае в конце каждого дня, после заполнения всей необходимой информации кассовая книга в бумажном виде заверяется главным бухгалтером.

При ведении кассовой книги полностью в электронном формате, заверять информацию в книге следует электронной подписью.

Для защиты информации программы от третьих лиц, рекомендовано устанавливать блокировку от несанкционированного доступа.

Хранение кассовой книги

Хранение кассовых книг в 2019 году должно производиться в соответствии с установленными регламентами. В качестве места хранения может выступать архив организации или другое специальное место, обеспечивающее сохранность на протяжении всего срока хранения бухгалтерских документов, а именно не менее 5 лет по истечении отчетного периода. Правильное хранение кассовых книг убережёт предприятие от налоговой и административной ответственности.

Кассовая книга — один из важнейших финансовых документов в любой организации. Стоит отметить, что повсеместное введение электронных онлайн-касс не отменяет ведение кассовых книг.

Источник: ip-spravka.ru

Кассовая книга ИП. Инструкция по применению.

Напомню, что с 1 января 2012 года на всех без исключения индивидуальных предпринимателей распространяется кассовая дисциплина, что мы уже обсуждали ранее, в теме «Кассовая дисциплина для ИП». В продолжение темы хочу подробнее рассмотреть правила составления кассовой книги, ведение которой является обязательным при соблюдении кассовой дисциплины.

Итак, что же такое кассовая книга? Как и когда ее следует заполнять? Какие документы необходимы для заполнения кассовой книги? Попробуем во всем разобраться вместе.

В каком виде вести кассовую книгу

Начнем с того, что назначение кассовой книги – учет движения наличных денежных средств в кассе.

Кассовая книга ИП заполняется в соответствии с утвержденными правилами и имеет унифицированную форму КО-4. Ведение кассовой книги возможно как вручную, так и в электронном виде. Для ручного заполнения существует возможность приобрести книгу в магазинах, продающих различные бухгалтерские бланки.

Каждая кассовая книга ведется в течение календарного года, не зависимо от количества дней, в которых отражены операции. Если количество листов оказывается недостаточным до окончания года, то на титульном листе указывается период, который охватывает данная книга, а на оставшуюся часть года оформляется новая. При ведении кассовой книги в электронном виде, листы выводятся на печать ежедневно, при условии, что в эти дни проводились какие-либо кассовые операции. По итогам года следует собрать кассовую книгу за прошедший год, при этом ее необходимо сшить, пронумеровать ее листы, подписать и скрепить печатью.

Контроль и ответственность за ведение кассовой книги обычно возлагается на главного бухгалтера, а при его отсутствии ИП лично берет на себя эти обязанности.

Следует отметить, что не стоит пренебрегать ведением и правильным оформлением кассовой книги, т.к. именно она является документом, предоставляющим отчетность по кассе ИП, и при различных проверках именно ее требуют предъявить проверяющие.

Как выглядит кассовая книга ИП

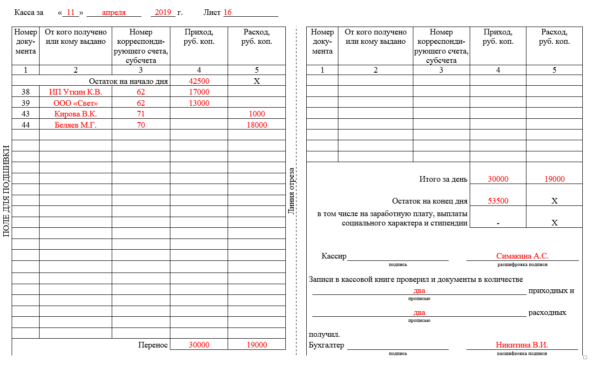

Каждый лист кассовой книги состоит из двух частей – это отчет кассира и вкладной лист кассовой книги. Эти части абсолютно идентичны, за исключением названия. Отделяются они друг от друга пунктирной линией, по которой, после заполнения, их необходимо отрезать.

Разберемся, из чего состоит лист кассовой книги:

В самом верху, около названия документа, проставляется дата, на которую оформляется данный лист, а так же номер листа. Нумерация ведется в течение года. Сразу после этого начинается таблица, включающая в себя все данные, которые необходимо отразить в кассовой книге. В первой строке таблицы указывается остаток наличных денег в кассе, который равен конечному остатку на предыдущий день. В следующих строках указываются операции, которые были проведены в течение рабочего дня. Таблица состоит из следующих граф:

- Номер документа. В этой графе нужно указать номер приходного или расходного документа, подтверждающего произведенную операцию (ПКО, РКО). Стоит отметить, что любая операция по кассе должна сопровождаться соответствующим документом. Отсутствие такого документа считается нарушением.

- От кого получено или кому выдано. Здесь необходимо указать Ф.И.О. сотрудника или название организации, на имя которой оформлен документ, будь то документ прихода или расхода.

- Номер корр. счета, субсчета. Заполнение данной графы необходимо для предпринимателей, обязанных вести бухгалтерский учет. Здесь проставляется номер соответствующего счета, согласно плану счетов. Для ИП, не ведущих бух. учет данная графа не представляет интереса, ее можно оставить пустой.

- Приход, руб. коп. В этой графе необходимо проставить цифры, соответствующие суммам приходных операций по кассе. Сумма указывается в рублях и копейках.

- Расход, руб. коп. Здесь указываются суммы операций расхода.

- Ниже всех записей, в графе «Итого», проставляются общие суммы прихода и расхода.

- В графе «Остаток на конец дня», подсчитывается остаток денежных средств в кассе.

В кассовую книгу вносятся данные отдельно по каждой операции.

Кассир ставит свою подпись, как на вкладном листе кассовой книги, так и на отчете кассира. Далее, под надписью о том, что все записи кассовой книге проверены, и все документы в указанном количестве получены, расписывается бухгалтер, которому кассир передает все заполненные документы. Если ИП исполняет обязанности кассира и бухгалтера самостоятельно, то он ставит свою подпись и за кассира, и за бухгалтера.

После того, как все документы оформлены, отчет кассира следует отделить от вкладного листа кассовой книги. Все приходные и расходные кассовые ордера, подкалываются к отчету кассира, который хранится отдельно от кассовой книги. На практике, такие отчеты хранят в папках отдельно за каждый месяц года.

Рассмотрим ведение кассовой книги ИП на конкретном примере:

Предположим, что мы наблюдаем за рабочим днем некоего ИП Иванова И. И., занимающегося оказанием каких-либо услуг населению.

На начало рабочего дня, 1 января, в кассе Иванова И. И. находилась сумма, равная, предположим, 10000,00 рублей. Поставщик, ИП Филиппов Ф. Ф., привез Иванову материалы, необходимые для оказания услуг, на сумму 3000,00 рублей.

Расплатившись с поставщиком деньгами из кассы, ИП Иванов оформил расходный кассовый ордер, получив от ИП Филиппова товарную накладную и кассовый чек, подтверждающий произведенную операции. В течение дня Иванов отказал услуги трем клиентам, на суммы равные 1000,00 рублей, 2000,00 рублей и 100 рублей 50 копеек. В конце дня ИП Иванов взял из кассы 5000,00 на личные расходы, подтвердив данную операцию кассовым ордером, указав в поле «Основание» РКО: получение наличных. Как будет выглядеть кассовая книга ИП Иванова И. И. на конец данного рабочего дня? А все просто!

- Остаток на начало дня: 10000,00

- 1 строка в таблице: номер документа – 1, кому выдано – ИП Филиппов Ф. Ф., номер корр. счета – прочерк, приход – прочерк, расход – 3000,00.

- 2 строка: номер документа – 1 (т.к. нумерация ПКО ведется отдельно от нумерации РКО), от кого получено – клиенты, номер корр. счета – прочерк, приход – 3100,50 (все операции прихода денег оформляются одной суммой, т.к. ПКО был составлен на основании Z-отчета, снятого за смену), расход-прочерк.

- 3 строка: номер документа – 2, кому выдано – ИП Иванов И. И., номер корр. счета – прочерк, приход – прочерк, расход – 5000,00.

- Итого: приход – 3100,50, расход – 8000,00.

- Остаток на конец дня: 5100,50.

Именно так выглядит кассовая книга ИП. По итогам дня не забудьте сверить остаток денежных средств в кассе с остатком, получившимся благодаря записям в кассовой книге.

Об авторе: Николай

Николай Соковнин — главный автор и администратор этого сайта. Цель моего сайта — помочь начинающим предпринимателям и бухгалтерам разобраться в налогах, декларациях и бухгалтерских программах!

Источник: slob-expert.ru

Ведение кассовых операций и оформление кассовой книги

Редкая организация может обойтись в своей работе без кассовых операций, проводя все расчеты в безналичном порядке. И даже сейчас, когда все кругом компьютеризируется, остаются операции, когда без общения с наличными не обойтись. Самый распространенный случай – получение наличной выручки от покупателей. Да и мелочевка набегает – то подотчетник долг возвратил, то наоборот – на канцтовары деньги нужны и т.д. Как ни крути, а оформление кассовой книги остается вопросом, которой неизменно задает себе каждый бухгалтер-новичок, столкнувшись с операциями по кассе.

С 01.06.2014 года действует новый Порядок ведения кассовых операций. Применять его могут юридические лица и индивидуальные предприниматели любой организационно-правовой формы и системы налогообложения. Актуальные изменения на текущую дату рассмотрим в этой статье.

Формы кассовых документов

Остались прежними. Формы РКО и ПКО, а также кассовой книги, утверждены Госкомстатом ещё в 1998 году и актуальны на действующий момент. Формы расчётных и платёжных ведомостей утверждены в 2004 году, также актуальны до сих пор.

Учёт сегодня, в большинстве случаев, ведётся в электронном виде. Контрагенты для удобного и быстрого сотрудничества используют электронный документооборот посредством каналов телекоммуникационной связи. Поэтому каждый документ подписывается электронной подписью ответственного сотрудника.

Что изменилось в правилах заполнения кассовых документов. Это:

- Руководитель может подписать РКО только в том случае, если это не может сделать главный или обычный бухгалтер.

- Некоторые строки РКО можно заполнить заранее.

- Кассир может не подписывать ПКО, но если он этого не сделает, то у человека, который будет вносить деньги в кассу возникнут проблемы с учётом квитанции в качестве первичного документа для бухгалтерского учёта.

- Нет необходимости депонировать невыданную зарплату. Сдавать её в банк также не нужно, но стоит учитывать её в лимит кассы.

Деньги под отчёт теперь можно выдавать не только сотруднику, работающему по трудовому договору, но и человеку, который выполняет работы или услуги по гражданско-правовому.

Лимит кассы

У каждой организации должен быть установлен лимит кассы – эта сумма денежных средств, которая может храниться наличными под конец рабочего дня. Всё, что выше установленных ограничений, должно сдаваться в банк.