Согласно закону, приходный ордер – это документальное подтверждение того, что в кассу фирмы поступила определенная сумма наличных. Его выписывают для следующих операций:

- получение дохода от реализации товаров, услуг;

- возврат остатка средств, ранее выданных подотчетникам;

- реализация ОС, находившихся в распоряжении компании;

- оплата долей в уставном капитале;

- снятие денег по чеку со счета в банке;

- передача средств из «обособок» организации в головное подразделение.

Причем не играет роли, каков источник наличных денег. На них всегда оформляют приходный кассовый ордер (можно по ссылке выше). Этот документ могут потребовать представители налоговой инспекции при проверке коммерческой структуры.

Компания может оформлять один ПКО по окончании рабочего дня на всю сумму принятых за этот период денежных средств, так и по своему усмотрению готовить квиток для каждой расчетной операции. Строгие законодательные правила на этот счет отсутствуют. Всё зависит от принятой в организации учетной политики.

Приходный кассовый ордер — из курса 1С:Учебного центра №1 по 1С:Бухгалтерии

Порядок оформления

Стандартизированная форма ПКО предполагает наличие 2-х частей:

- непосредственно ордер (хранят в компании – получателе средств);

- отрывного элемента – квитанции (возвращают вносителю наличных).

По действующим нормам квитанцию заверяют подписью главного бухгалтера (или иного уполномоченного лица), визой и печатью кассира. Затем – передают вносителю денежных средств.

Печать проставляют только на квитанции. На самом ордере ее быть не должно.

Бытует мнение, что печать должна краем «заезжать» на тело документа. Данный подход многие используют на практике. Однако контролеры признают это нарушением существующих правил заполнения ПКО.

Законодательство обязывает кассира (или бухгалтера) начать оформление документа с заполнения самого ордера. Отрывную часть оформляют во вторую очередь.

Принимая приходный кассовый ордер (образец заполнения будет представлен ниже), ответственный работник должен:

- сверить подписи уполномоченных лиц с имеющимися у него образцами;

- уточнить, есть ли документы, подтверждающие правомерность сделки;

- проверить, соответствует ли сумма, прописанная в ПКО, фактически внесенному количеству денег.

Если поступившая в кассу компании сумма соответствует значению, прописанному на бланке ордера, кассир принимает документ и подтверждает всё это своей подписью и оттиском печати (штампом). Если же обнаружено расхождение, ПКО отправляют в бухгалтерию для переоформления.

Оформленный по всем правилам ордер остается в кассе предприятия. Уполномоченный сотрудник должен внести сведения о нем в журнал регистрации приходных документов (форма КО-3).

Как оформлять приходные и расходные кассовые ордера

Приходный кассовый ордер

При получении денег в кассу нужно оформить приходный кассовый ордер по форме № КО-1 (п. 4.1 Указаний Банка России от 11 марта 2014 г. № 3210-У). Этот документ оформляется в одном экземпляре.

Приходные кассовые ордера в Кооперативе

Бланк приходного кассового ордера состоит из двух частей: непосредственно приходный кассовый ордер и отрывная часть – квитанция. Квитанцию выдайте гражданину, внесшему деньги.

Такие правила установлены указаниями, утвержденными постановлением Госкомстата России от 18 августа 1998 г. № 88.

Приходный кассовый ордер должен быть подписан главным бухгалтером или бухгалтером, а при их отсутствии – руководителем организации (предпринимателем), кассиром. На основании распорядительного документа обязанность подписывать кассовые документы за бухгалтера может быть возложена на другого работника организации. Кандидатура уполномоченного работника согласовывается с главным бухгалтером (при его наличии). Если руководитель (предприниматель) ведет кассовые операции и оформляет документы лично, то кассовые документы подписываются им же.

Такие правила установлены пунктом 4.3 Указаний Банка России от 11 марта 2014 г. № 3210-У.

Предприниматели, ведущие учет доходов и расходов или физических показателей в соответствии с налоговым законодательством, вправе не оформлять приходные кассовые ордера (абз. 2 п. 4.1 Указаний Банка России от 11 марта 2014 г. № 3210-У).

Ситуация: как правильно поставить печать (штамп) на приходный кассовый ордер?

Поставьте печать в часть бланка, обозначенную буквами «М.П.» так, чтобы ее оттиск располагался и на квитанции.

Бланк приходного кассового ордера состоит из двух частей: непосредственно приходный кассовый ордер и отрывная часть – квитанция. Специальных правил по расположению оттиска печати (например, 60% оттиска на квитанции, а 40% на приходном ордере) в законодательстве нет. Поэтому поставьте печать в часть бланка, обозначенную буквами «М.П.». Учитывая, что этот реквизит расположен на квитанции, оттиск печати должен быть на ней. Такой вывод можно сделать на основании постановления Госкомстата России от 18 августа 1998 г. № 88.

Состав реквизитов, которые должны быть размещены на печати (штампе) кассира, также не установлен. Ранее принимались нормативные акты, которые регулировали этот вопрос, но сейчас они отменены (см., например, распоряжение мэра Москвы от 25 августа 1998 г. № 843-РМ). В пункте 6 этого документа установлен перечень реквизитов, которые ранее были обязательными:

— полное наименование организации на русском языке с указанием организационно-правовой формы; местонахождение;

— основной государственный регистрационный номер.

Сейчас этот перечень отменен (постановление правительства Москвы от 8 февраля 2005 г. № 65-ПП), но эту информацию целесообразно размещать на печати. Обычно кассир использует не основную печать организации, а печать для документов или кассы. Поэтому на таких печатях делают соответствующую надпись «Для документов», «Касса» или «Для кассовых документов» и т. п. (п. 6.2 распоряжения мэра Москвы от 25 августа 1998 г. № 843-РМ).

Расходный кассовый ордер

Выдачу денег из кассы оформите расходным кассовым ордером по форме № КО-2 (п. 4.1 Указаний Банка России от 11 марта 2014 г. № 3210-У). Этот документ составляется в одном экземпляре.

Если деньги выдаются работнику под отчет, то расходный кассовый ордер оформляйте на основании его письменного заявления, составленного в произвольной форме. Принимайте заявление только в том случае, если оно подписано руководителем и в нем есть запись:

— о сумме наличных денег, выдаваемых под отчет;

— о сроке, на который выдаются наличные деньги;

Такой порядок установлен пунктом 6.3 Указаний Банка России от 11 марта 2014 г. № 3210-У.

По строке «Приложение» перечислите прилагаемые первичные и другие документы с указанием их номеров и дат составления (счета, заявки на выдачу денег и т. д.). Порядок заполнения расходного кассового ордера установлен указаниями, утвержденными постановлением Госкомстата России от 18 августа 1998 г. № 88.

Исправления в кассовые документы вносить нельзя (п. 4.7 Указаний Банка России от 11 марта 2014 г. № 3210-У).

Расходный кассовый ордер подписывается руководителем организации (предпринимателем), а также главным бухгалтером или бухгалтером, а при их отсутствии – руководителем (предпринимателем), кассиром. В случае ведения кассовых операций и оформления кассовых документов руководителем (предпринимателем) расходный кассовый ордер подписывается им же.

Такие правила установлены пунктом 4.3 Указаний Банка России от 11 марта 2014 г. № 3210-У.

Предприниматели, ведущие учет доходов и расходов или физических показателей в соответствии с налоговым законодательством, вправе не оформлять расходные кассовые ордера (абз. 2 п. 4.1 Указаний Банка России от 11 марта 2014 г. № 3210-У).

Порядок действий при выдаче денег по расходному кассовому ордеру установлен пунктами 6.1– 6.3 Указаний Банка России от 11 марта 2014 г. № 3210-У и включает следующие этапы.

1. Кассир проверяет:

— наличие необходимых подписей и их соответствие имеющимся образцам;

— соответствие суммы цифрами сумме прописью;

— наличие документов, перечисленных в расходном кассовом ордере;

— соответствие фамилии, имени, отчества в расходном кассовом ордере данным предъявленного получателем денег документа, удостоверяющего его личность.

2. Кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает расходный кассовый ордер получателю.

3. Получатель в расходном кассовом ордере указывает получаемую сумму денег (количество рублей прописью, копейки цифрами), ставит дату и подпись.

4. Кассир пересчитывает подготовленную к выдаче сумму денег так, чтобы получатель мог наблюдать за его действиями, и выдает ему деньги в сумме, указанной в расходном кассовом ордере.

5. Получатель наличных денег пересчитывает под наблюдением кассира полученные им деньги. Если получатель не сделает этого, то он не сможет в дальнейшем предъявить претензии кассиру по сумме полученных наличных денег.

6. Кассир подписывает расходный ордер.

Кассир выдает наличные деньги непосредственно получателю, указанному в расходном кассовом ордере, при предъявлении им паспорта или другого документа, удостоверяющего личность, либо при предъявлении получателем доверенности и документа, удостоверяющего личность (п. 6.3 Указаний Банка России от 11 марта 2014 г. № 3210-У).

Если деньги выдаются по доверенности, то проверьте соответствие фамилии, имени, отчества получателя, указанных в расходном кассовом ордере, фамилии, имени, отчеству доверителя, указанным в доверенности, а также соответствие указанных в доверенности и расходном кассовом ордере фамилии, имени, отчества доверенного лица и данных документа, удостоверяющего его личность, данным предъявленного им документа.

Доверенность на получение денег приложите к расходному кассовому ордеру. Если доверенность оформлена на несколько выплат или на получение денег у разных организаций (предпринимателей), то к расходному кассовому ордеру приложите ее копию. Копию доверенности заверяйте в установленном руководителем (предпринимателем) порядке. Оригинал доверенности (при наличии) хранится у кассира и при последней выдаче наличных денег прилагается к расходному кассовому ордеру.

Журнал регистрации приходных и расходных ордеров

Для контроля кассовых операций приходные и расходные кассовые ордера перед передачей их в кассу зарегистрируйте в журнале по форме № КО-3 (ч. 1 ст. 19 Закона от 6 декабря 2011 г. № 402-ФЗ). Расходные кассовые ордера, оформленные на платежных ведомостях на выдачу зарплаты (других аналогичных платежей), зарегистрируйте в журнале, после того как были выданы деньги. Такие правила установлены указаниями, утвержденными постановлением Госкомстата России от 18 августа 1998 г. № 88.

Ситуация: на какой период открывается журнал регистрации приходных и расходных кассовых ордеров (форма № КО-3)?

Никаких ограничений по сроку, в течение которого ведется журнал по форме № КО-3, в законодательстве не установлено.

Поэтому вопрос о том, на какой период заводить журнал, главный бухгалтер должен решить самостоятельно. Таким периодом может быть месяц, квартал или год. При принятии решения учитывайте количество кассовых операций.

Обязательные элементы

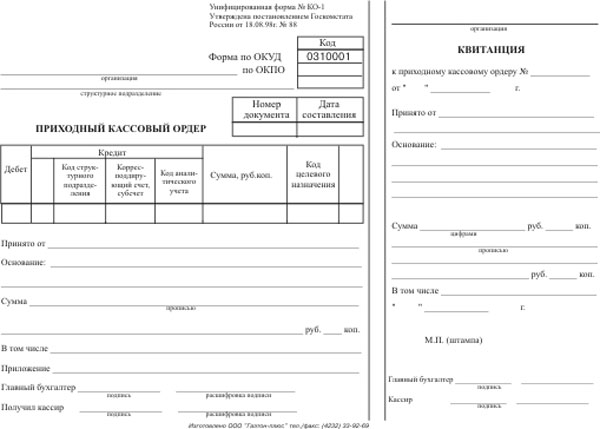

По закону образец приходного кассового ордера обязательно содержит следующие реквизиты:

- наименование принимающей организации в соответствии с уставной документацией;

- порядковый номер (согласно журналу регистрации, в котором нумерация идет с начала года);

- дата заполнения;

- сведения для отражения в бухучете (дебет и кредит счетов, целевое назначение и др.);

- сумма поступивших в кассу денег (с копейками);

- данные лица, которое внесло средства;

- основание приема денег с приложением подтверждающего документа (в случае необходимости);

- подписи ответственных сотрудников организации (директора, главного бухгалтера принимающей стороны и вносителя денег);

- отрывная часть документа (квитанция), которая доказывает факта приема наличности кассой;

- указание на наличие или отсутствие НДС.

Далее вашему вниманию представлен образец заполнения приходного кассового ордера в 2022 году.

Приходный кассовый ордер: образец заполнения-2022

ПКО можно заполнить от руки или на компьютере. Оформлять его несложно. Можете бесплатно скачать актуальный в 2022 образец приходного кассового ордера и просто подставить свои данные.

Скачать бесплатно образец приходного кассового ордера-2022

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец

- Заполнить и распечатать документ онлайн (это очень удобно)

Начинать оформление приходного кассового ордера нужно с первой части бланка. Туда надо вписать:

- Название организации с указанием ее организационно-правовой формы (ИП, ООО, ЗАО, ОАО).

- Структурное подразделение. Это поле надо заполнять, если деньги поступают от сотрудника организации, если от другого юрлица — ставьте прочерк.

- Код по ОКПО.

- Номер ордера и дату заполнения.

Во вторую часть впишите сведения о поступлении денежных средств:

- В графы «Дебет» и «Кредит» — номера счетов, по которым идет движение денежных средств.

- В поле «Сумма руб., коп» — сумму поступивших денег цифрами. Рубли и копейки разделите запятой (например, «100,50»).

- В ячейку «Код целевого назначения» — код назначения принятых денег, если он используется в компании.

- Полностью напишите ФИО человека, от которого поступили деньги.

- Укажите основание для поступления денег, например, возврат аванса, оплата по договору и т.д.

- В строку «Сумма» опять впишите сумму поступивших денег, но уже прописью, копейки — цифрами.

Поставьте прочерк в свободном месте этой строки после указания суммы прописью — тогда в документ нельзя будет ничего дописать.

- Если не работаете с НДС, в строке «В том числе» напишите «Без НДС». В противном случае — соответствующий размер налога.

- Укажите документы, на основании которых заполняли ПКО. Например, отчет кассира или авансовый.

Подписывает ПКО главный бухгалтер и кассир, принявший деньги. Печать ставить не обязательно. Мы подготовили нужный в 2022 образец заполнения приходного кассового ордера — в нем выделены все обязательные для заполнения графы и поля.

Кассир вправе составить общий РКО в конце дня на всю сумму. Главное — подтвердить ее кассовыми чеками или БСО. Например, подотчетник вернул долг за аванс. Чек в этом случае не выдается — значит, включить эти деньги в общий ПКО нельзя.

Кроме основной части приходного кассового ордера (формы КО-1), нужно оформить и квитанцию. Она заполняется аналогично. Квитанция к ПКО должна содержать:

- название компании,

- номер и дату,

- ФИО человека, который внес деньги в кассу,

- основание и сумму (прописью и цифрами).

После того как квитанцию подписали главбух и кассир, нужно оторвать ее по линии разреза и отдать тому, кто передал деньги.

Если приходный ордер оформили в электронном виде, кассир может отправить квитанцию по просьбе того, кто внес деньги, на его e-mail.

Рекомендуем вам заполнения приходного кассового ордера-2022, распечатать и отдать кассиру. Приложите к нему и инструкцию по заполнению. Тогда пример заполнения ПКО будет всегда перед глазами.

Ошибки, помарки и исправления допускать нельзя. Если это случилось — переоформите приходно-кассовый ордер. ПКО в word или excel можно здесь >>

Вы можете заполнить приходный кассовый ордер онлайн в МоемСкладе — это быстро, удобно, бесплатно и гарантирует отсутствие ошибок.

На заметку

| 1 | ПКО обязательно формируют в одном экземпляре. Такой же правовой силы копий быть не должно. |

| 2 | Исправления и недочеты недопустимы: при их наличии документ следует уничтожить и переписать заново |

| 3 | В графах, где отсутствуют данные, проставляют прочерки |

| 4 | Подпись на ПКО проставляет главбух компании или иное уполномоченное должностное лицо |

Оформление бланка приходного кассового ордера в 2020 году – зона ответственности кассира и бухгалтера, принимающих денежные средства. Если уполномоченные сотрудники отсутствуют, бланк заполняет руководитель организации.

Также см. «Как оформить по бухгалтерии сдачу денег инкассатору».

Источник: o-platil.ru

Приходный кассовый ордер: подробная инструкция по заполнению

Приходный кассовый ордер – это первичный бухгалтерский документ, фиксирующий поступление наличности в кассу организации. Применение приходных и расходных ордеров и их регистрация в книге учёта кассовых документов являются обязательными для всех предпринимателей и юридических лиц, имеющих оборот наличных денег через кассу.

Как и другие бухгалтерские документы, ПКО составляется не в свободной форме, а официально утверждённой. Госкомстат России своим постановлением №88 от 18 августа 1998 года ввёл одинаковые для всех предприятий бланки кассовых документов. Для оформления «приходников» применяется унифицированная форма под номером КО-1. Скачать бланк приходного кассового ордера вы можете здесь.

Порядок оформления ПКО

В зависимости от способа ведения учёта в организации – вручную или с применением программных средств, формирование кассовых ордеров допустимо как от руки, так и на компьютере. Ордер заполняется в день поступления денежных средств в кассу, его реквизиты вносятся в журнал по форме КО-3, предназначенный для регистрации кассовых документов.

Бланк ПКО состоит из двух частей:

- Приходный ордер заполняется в единственном экземпляре, который в качестве отчётного документа хранится у кассира до окончания рабочего дня, а затем передаётся в бухгалтерию.

- Вноситель денежных средств на руки получает отрывную квитанцию к ПКО, подписанную кассиром, уполномоченным бухгалтерским работником и заверенную печатью кассы.

Эти же ответственные сотрудники проставляют свои подписи на самом ПКО: бухгалтер расписывается сразу после заполнения и регистрации ордера, кассир – после проверки документа и приёма денежных средств у вносителя. Печать кассир ставит таким образом, чтобы большая часть оттиска находилась на квитанции и частично заходила на ордер (смотрите образец приходного кассового ордера).

Исправления в «приходнике» не допускаются, поэтому в случае его формирования с ошибкой необходимо оформить новый документ. Перед приёмом денег кассир должен убедиться в правильности оформления ПКО, в наличии подписи главного бухгалтера. Если в ордере указаны приложения, их также нужно проверить и погасить штампом «Получено».

Заполняем ПКО

Теперь разберёмся, как правильно заполнять приходный кассовый ордер.

После заполнения приходного кассового ордера кассир и бухгалтерский работник ставят свои подписи с расшифровкой на обеих частях бланка. На квитанции предусмотрено место для штампа кассира.

Источник: dezhur.com

Является приходный кассовый ордер бланком строгой отчетности

ПКО вместо кассового чека для ИП на УСН, БСО и нужен ли учет

Часто в интернете встречаю вопросы следующего вида:

- Уточните, пожалуйста, свой ответ. Если у нас нет кассового аппарата и я могу оформить при продаже только приходный кассовый ордер, может ли это являться нарушением с точки зрения ИФНС. Покупателей устраивает квитанция к ПКО.

- Можно ли выдать клиенту вместе кассового чека квитанцию от ПКО? И правомерно ли вообще выдавать подобный документ?

- Могу ли я принять оплату наличными и выписать приходно — кассовый ордер? Должен ли я вести какой либо учет данных денежных средств и в какой форме? А так же сдавать эти деньги в банк на свой расчетный счет и как часто? В случае если я не имею право выписывать приходно — кассовый ордер, то существует ли иная возможность оплаты моих услуг наличными?

По услугам физлицам-потребителям — можно без ККМ, при этом не важна система налогообложения — п. 2 ст. 2 закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Некоторые клиенты предлагают оплатить наличными.

Онлайн журнал для бухгалтера

Отечественные компании и ИП, которые предоставляют услуги населению, в процессе ведения своей деятельности могут применять бланки строгой отчетности, сокращенно – БСО, в качестве замены кассовым чекам. Но что именно представляют собой бланки строгой отчетности, какие документы к ним относятся? Расскажем о формах и видах БСО, правилах их учета и хранения.

Однако существует несколько видов деятельности, предполагающих применение бланков строгой отчетности именно по форме, утвержденной законодательством на федеральном уровне. В таких случаях единая форма БСО обязательна для всех фирм и ИП, работающих в этих отраслях на территории страны. К таким видам деятельности отнесены туризм, страхование, перевозки пассажиров и некоторые другие.

Приходный ордер приравнивается к кассовому чеку

ФАС отметил, что организации и индивидуальные [advert=99]предприниматели[/advert], применяющие контрольно-кассовую технику, обязаны выдавать покупателям при осуществлении наличных денежных расчетов и расчетов с использованием платежных карт в момент оплаты отпечатанные контрольно-кассовой техникой кассовые чеки.

Интересное: Имеет Ли Право Пристав Арестовать Пенс Если Она Ниже Прожиточного Минимума

В свою очередь, форма N КО-1 «Приходный кассовый ордер» является унифицированной для оформления поступления наличных денег в кассу организации. Данный порядок не противоречит Порядку ведения кассовых операций в Российской Федерации, утвержденному решением Совета директоров Центрального банка Российской Федерации от 22.09.1993 N 40.

Как правильно работать с — бланками строгой отчетности

К порядку хранения БСО сложных требований нет — достаточно, если вы будете хранить бланки в сейфе, который в конце каждого рабочего дня надо опечатыват ь п. 16 Положения . Кроме того, инвентаризацию бланков необходимо проводить одновременно с инвентаризацией наличных в касс е п. 17 Положения; пп. 3.39, 3.40, 3.41 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.95 № 49; пп. 37, 38 Порядка ведения кассовых операций в Российской Федерации, утв. Решением Совета директоров ЦБ РФ от 22.09.93 № 40 .

Сразу скажем, что если вы выдали БСО сразу после оказания услуги и выручка попала в кассовую книгу за этот день, то только за отсутствие книги учета БСО и актов об их приеме и уничтожении к административной ответственности вас привлечь никто не сможе т ст. 14.5, ст. 15.1 КоАП РФ . А поскольку акты и книга учета БСО — это не первичные документы и не учетные регистры, оштрафовать вас по ст. 120 НК РФ у налоговых органов тоже не получится.

Бланки строгой отчетности – порядок применения

Таким образом, налогоплательщики в самостоятельном порядке могут определить, могут ли использовать в своей деятельности БСО, не применяя кассовую технику. Разумеется, при этом следует руководствоваться здравым смыслом. Поскольку если вид деятельности можно лишь с натяжкой причислить к оказанию услуг населению, то используя БСО, налогоплательщики рискуют попасть в категорию нарушителей действующего законодательства, порядка использования ККТ, со всеми вытекающими последствиями в виде санкций и административной ответственности. Также бланки не используются при продаже населению товаров.

- Наименование документа, серия и шестизначный номер;

- Наименование организации с указанием организационно-правовой формы;

- Место нахождения организации;

- ИНН;

- Вид оказываемых услуг;

- Стоимость услуги;

- Размер полученных наличных средств, либо размер оплаты платежной картой;

- Дата оплаты и дата составления документа;

- Должность, с указанием ФИО ответственного лица, личная подпись и печать организации;

- Иные сведения, которыми дополняется документ, для определения специфики оказываемой услуги.

Бланки строгой отчетности

Для инвентаризации бланков строгой отчетности используется унифицированная форма ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» (утверждена постановлением Госкомстата России от 18.08.98 N 18 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»).

Интересное: Найти налоговую задолженность по инн физического лица

До последнего времени действовал приказ Госкомпечати РФ от 03.12.96 № 145. В нем содержался перечень типографий, которым разрешалось печатать бланки строгой отчетности.

Однако по сообщению Министерства Российской Федерации по делам печати, телерадиовещания и средств массовой коммуникации (МПТР России) Приказ Госкомпечати России от 03.12.1996 N 145 в связи со вступлением в действие Федерального закона от 08.08.2001 N 128-ФЗ «О лицензировании отдельных видов деятельности» утратил силу. Поэтому в настоящее время бланки строгой отчетности могут быть изготовлены в любой типографии по заказам министерств и ведомств, администраций краев и областей, а также по индивидуальным заказам организаций в соответствии с установленными образцами. Исключением являются бланки с элементами защиты от подделки. Их могут изготавливать только те типографии, у которых есть соответствующая лицензия.

Приходный кассовый ордер (бланк ПКО): можно ли выдавать вместо чека или БСО

Ангелина, добрый вечер! Отвечу по порядку:

1. КУДИР вести нужно. Согласно ст. 346.24 НК РФ, налогоплательщики обязаны вести учет доходов и расходов в КУДИР с целью определения налоговой базы для исчисления налога.

2. ККМ обязательно нужна в случае, если вы планируете принимать оплату за свои услуги наличными деньгами или с помощью платежных карт. Если все деньги за ваши рекламные услуги клиенты будут перечислять по безналу на расчетный счет, то ККМ не нужна.

3. Кроме договора для юрлиц нужно будет выставлять счет на оплату и выписывать акт об оказании услуг, а с физлицами — смотря как будете рассчитываться — по идее тоже должен быть об акт оказании услуг, чек — если оплата наличными через ККМ, счет на оплату — если безнал. Думаю как-то так.

Фактически это предпринимательская деятельность без регистрации и за это положен штраф. Выдавать вы можете все что угодно, но ни один документ, выданный клиенту, не будет иметь никакой силы. Кому он потом будет предъявлять претензии за некачественный товар, если вы не ИП и не ооо? Кассовый чек можно выбить только через ккт.

Что относится к бланкам строгой отчетности (требования)

Проверка фактического наличия бланков строгой отчетности производится по видам бланков, с учетом их начальных и конечных номеров, а также по каждому месту хранения и материально ответственным лицам (п. 3. 41 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина от 13.06.1995 № 49).

В нормативно-правовых актах федерального уровня не установлено единого перечня разновидностей бланков строгой отчетности. Но во всех случаях в качестве БСО должны использоваться документы, приравненные к кассовым чекам (п. 2 постановления Правительства РФ № 359 от 06.05.2008). В постановлении № 359 также содержатся нормы, регулирующие порядок составления форм бланков строгой отчетности.

Интересное: Как участвовать в электронном аукционе пошаговая инструкция

Правила заполнения и применения бланков строгой отчетности в деятельности ИП и ООО

- бланками БСО оформляются все расчеты с населением (в том числе и с предпринимателями) за оказанные услуги – независимо от использования при оплате наличных средств и (или) банковских карт;

- бланки обязательно выдаются (!) на руки клиенту. Не стоит забывать, что бланки строгой отчетности используются вместо кассового чека и к нему приравниваются. В №54-ФЗ в статье 5 сказано, что для ООО и для ИП предусматривается обязанность при оформлении наличных расчетов с помощью кассового аппарата выдавать на руки в качестве подтверждения факта оплаты кассовый чек. А БСО приравниваются к кассовому чеку – значит, на них тоже распространяется обязанность по выдаче их клиенту;

- при заполнении БСО обязательно одновременно оформляется не менее 1 экземпляра копии бланка, который остается на руках у предприятия. Или бланк должен иметь отрывную часть, которая передается клиенту, а корешок остается у предприятия. Исключение в отношении копии бланка, в частности, составляют БСО, разработанные федеральными органами исполнительной власти РФ;

- заполнение БСО и его копии должно быть идентично (в Постановлении №359 по этому поводу сказано четко «при заполнении бланка должно обеспечиваться одновременное оформление не менее 1 копии…»);

- заполняются все реквизиты БСО. При этом подписи и печати должны быть оригинальными;

- что касается обязанности клиента ставить свою подпись в бланке строгой отчетности, то если данный реквизит предусмотрен в форме, значит, подпись должна стоять. Более того, подпись клиента является доказательством не только произведенного им собственноличного расчета, но и приема результата оказанной услуги.

На основании статьи 2 Федерального закона №54-ФЗ «О применении контрольно-кассовой техники при наличных расчетах» (далее в тексте – №54-ФЗ) разрешено не применять кассовый аппарат, но при условии выдачи БСО. Иными словами, организация или предприниматель должен не только заполнить бланк, но и выдать его клиенту.

Бланки строгой отчетности (БСО) для ИП и ООО в 2022 году

Обратите внимание, БСО – это документы строгой отчетности, поэтому их нельзя распечатывать на обычном принтере. Также не стоит пользоваться услугами сайтов, предлагающих подготовить «особые» формы бланков, которые можно просто распечатать в домашних условиях.

- бланки можно использовать только при оказании услуг населению;

- БСО, напечатанные в типографии, заполнятся вручную, что достаточно неудобно, при большом потоке клиентов;

- необходимо осуществлять строгий учет БСО и хранить их копии (корешки) в течение 5 лет;

- периодически необходимо заказывать новые партии бланков.

Поделитесь записью

- Похожие записи

Источник: mainurist.ru