В этом обзоре вы найдете требования к оформлению, порядок, правила составления счета-фактуры, образец заполнения как для документа, выписываемого на передачу имущественных ценностей, так и на оказание услуг.

Данная документация вызывает чуть ли не больше всего вопросов у сотрудников и руководителей небольших ИП, которые не так давно начали свою деятельность в бизнесе. И не успели плотно познакомиться с подобной разрешительной бумагой, плюс, возможно, не до конца уяснили ее значения.

Одновременно с этим хочется добавить, что к текущему году вступили в силу некоторые поправки в законодательстве, в том числе и в Налоговом Кодексе Российской Федерации. Они изменили и скорректировали принципы оформления бланков этого документа. Формат у него предельно строгий, отступать от него нельзя, либо бумага просто потеряет свою юридическую силу. Соответственно, будет логично досконально изучить методы и примеры корректного составления, чтобы не допускать ошибок.

Как правильно выписать ЭСФ в 2023 году ? Кто обязан выставлять электронные счёт фактуры!

Инструкция по заполнению счетов-фактур

Некорректная работа представителей организации по формированию этой документации может привести к самым неблагоприятным последствиям. Поэтому строго не рекомендуется ссылаться на внутренние правила самой компании, даже если они установлены приказом руководителя. Некоторые фирмы часто используют собственную методику работы с бумагами, которые допускают некоторые вольности. Например, заявление о происхождении товара. Но в нашем случае, необходимо следовать единственному верному варианту.

Причем если в части полей действительно допускается использовать собственную трактовку, выявлять формат упаковки ТМЦ, сокращать идентификационную информацию о товаре, то в других – это строго запрещено. Рассчитывая единицу измерения, стоит пользоваться только существующим официальным перечнем. Мелких нюансов по заполнению насчитывается огромное количество. Поэтому мы планомерно разберем каждый из них.

Перед работой всегда лучше посмотреть, как выглядит заполненный образец счет-фактуры, пример заполнения расскажет основную информацию, поможет избежать досадных ошибок.

Вводная часть

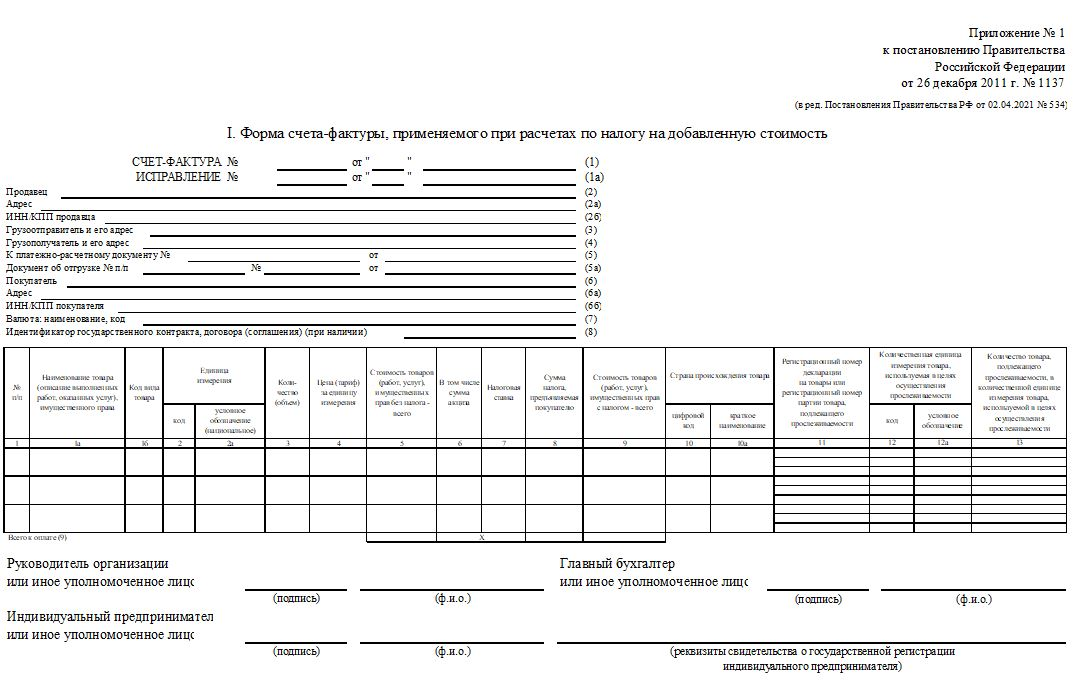

Основной юридический источник в нашем случае – это первое приложение к Постановлению правительства с номером 1137. Именно там раскрываются все основные правила, которые направлены на полное раскрытие информации, а также исключение двоякого толкования сведений.

Несмотря на это, разночтения все же имеют место. И обычно они возникают при налоговой проверке. Ведь ФНС не слишком выгодно позволять компании получать положенный вычет. Поэтому часто служба создает искусственные препятствия, которые неопытные предприниматели не в силах обойти. А порой это грозит не только отказом в правомерных требованиях, но еще и дополнительными штрафами.

Как выписать счет фактуру ЕСФ электронно

Эта бумага является разрешительной, подтверждающей заключение сделки, а также отчисление НДС. Без этого своеобразного сертификата компания просто не сможет подтвердить законность договора, а также перевод необходимых сумм в пользу ФНС, формирование декларации без ошибок.

Что спровоцирует выездную проверку, которая, как знает каждый индивидуальный предприниматель, ничем хорошим не заканчивается. Поэтому всегда стоит сначала разбирать базу на наглядном примере. Ведь изучая правила заполнения/составления счет-фактуры на услуги, выполненные работы, образец, как именно заполнять ее, будет самым лучшим и наглядным подспорьем. Также и с документом на передачу имущественных прав на ТМЦ.

Стоит понимать, что сам бланк в любом случае остается типовым. Получить его можно без проблем. И на сайте ФНС, и в любом другом официальном источнике в русскоязычном сегменте глобальной сети.

Не стоит сбрасывать со счетов и возможности автоматизации этой процедуры. Современное программное обеспечение позволяет в значительной мере сократить затраты рабочих часов на этот процесс. И что не менее важно, исключить влияние человеческого фактора, застраховать от ошибок и опечаток. Или хотя бы снизить их количество до приемлемого минимума.

Общие требования и правила оформления СФ

Начнем с базовых аспектов. Итак:

- Бланк. В указанном нами правовом источнике не обошли вниманием и этот аспект. В постановлении полностью прописаны все поля предполагаемого документа, поэтому она всегда остается типовой.

- Реквизиты. Тут мы ссылаемся уже на другой закон, а именно – на 169 статью Налогового Кодекса РФ. Тут прописываются строго необходимые реквизиты как для сделок с передачей имущественных прав на товарные ценности, так и на оказание услуг.

- Заполнение. Вот это один из самых интересных моментов, который вызывает массу вопросов. Начнем с того, что хоть форма и строгая – вписывать информацию допускается различными методами. В первую очередь, письменный вариант – от руки. Вы можете хоть весь бланк составить таким методом, разумеется, это не слишком удобно. Второй способ, частично машинный вариант и рукописный. В большинстве случаев ранее именно так и заполнялись СФ. Третий, наиболее приемлемый метод – полностью компьютерный. Идеальный выход для современных организаций, которые привыкли ценить свое время. Второй аспект связан с вещественной или электронной формой самого документа. Официально разрешена как первая, так и вторая. А вот для некоторых товаров со следующего года будет допускать сугубо компьютерный формат. Это говорит о том, что не электронный документооборот лучше начинать переходить уже сейчас. Пока никаких штрафов за это еще не предусмотрено.

- Вы вполне имеете право вносить практически любые дополнительные сведения в документацию. Как вариант, указание новых точек складов, идентификаторы организаций, реквизиты счетов и так далее. Часто вносятся номера договоров с третьими лицами, которые участвуют в сделке – независимые эксперты для проверки качества поступившей продукции, охранные организации. Но вносить эти данные стоит только вне официальных полей документа. То есть, ниже, на пустом месте бланка.

- Истинность сведения. Чтобы ФНС точно не могла придраться при запросе на налоговый вычет, информация, полученная от отправителя, должна быть верной. И под этим служба понимает подтверждение в форме копий уставов, учредительной и разрешительной документации организации.

Товарная счет-фактура, правильность заполнения

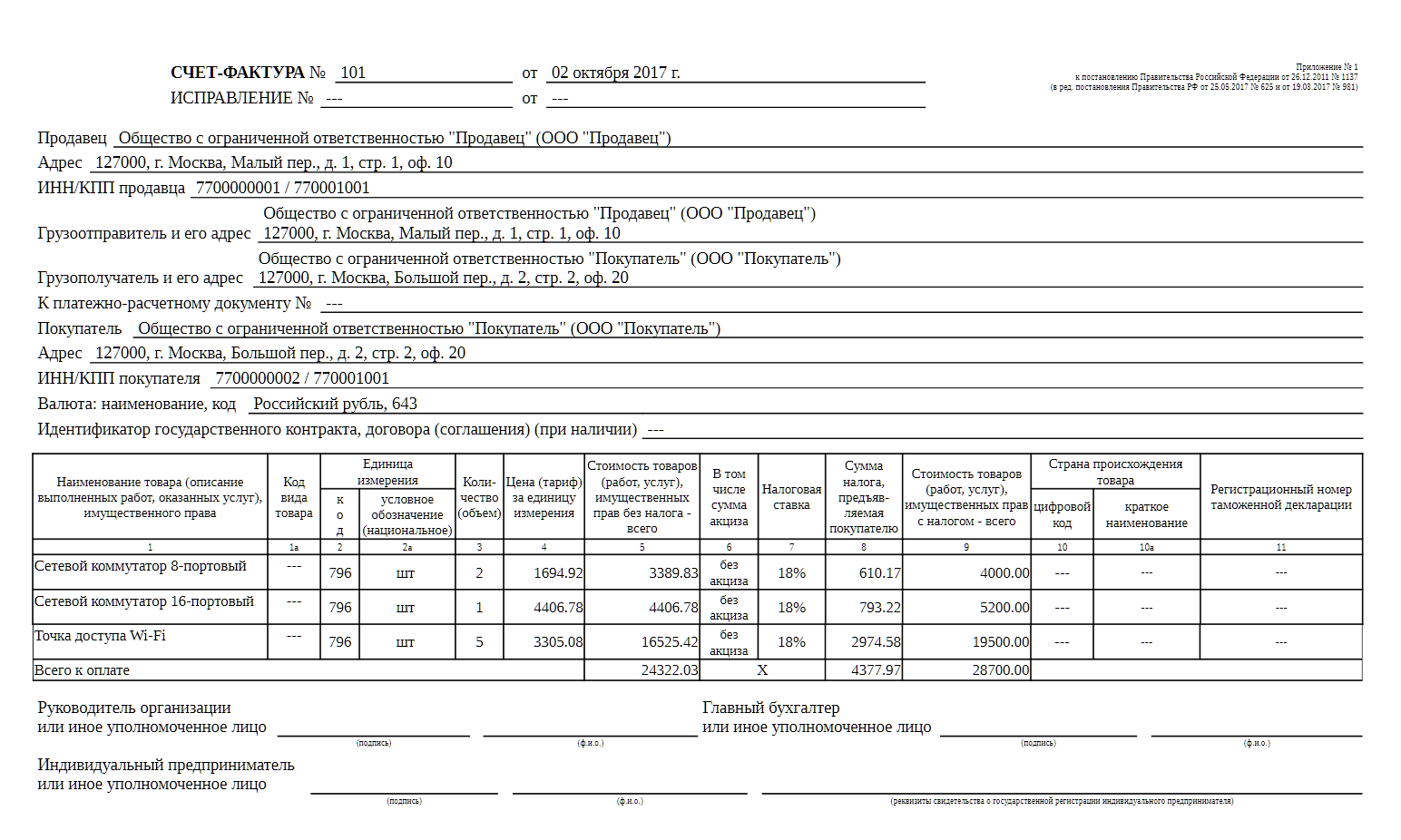

Этот документ подтверждает сделки, и станет необходимым при подаче заявки на вычет или составлении декларации на конец отчетного периода, что обычно означает – год. В основном мы будем говорить про документ, который используется при передаче ТМЦ от одного объекта к другому. То есть, стандартная поставка товаров. И в этом случае наиболее важными строками является характеристика этих самых ТМЦ. Количество, размер партии, мера измерения, качество упаковок и так далее.

А также важный элементом становятся поля, где прописывается локация отправителя и получателя. То есть, точка от которой груз отправится до места назначения, и локация прибытия, соответственно.

СФ на выполнение работ

Другой вопрос, как правильно заполнить/оформить счет-фактуру на услуги, образец заполнения не всегда дает принципиальное понимание разницы. А она заключается в том, что описание товара отсутствует по определению. Вместо этого, используются сведения о видах работ, а также их количестве. Этот последний пункт – крайне важен.

Запомните, что если конкретно нельзя рассчитать единицу измерения работ – то поле заполнять не нужно. Да, когда вы на заказ сделали 10 диванов, вопросов не возникает. Единица измерения – диван. Когда вы отработали ровно 100 часов с почасовой оплатой, тоже все ясно. Но как быть, если задачей было – построить дом без учета работа-часов?

В таких случаях мы не сможем выявить практичную единицу измерения.

Заполняем шапку СФ

Начинаем с вводных полей.

- 1 – порядковый номер данного документа, в соответствии с информацией грузоотправителя. А также текущая дата. Причем стоит помнить, что исполнение обязательств должно быть осуществлено не позднее, чем через 5 календарных дней. То есть если бумага уже была сформирована, то не позднее пятидневного срока грузовики должны выехать со склада. Если речь идет про оформление счет-фактуры на услуги, то работы должны начаться в этот срок.

- 1а – поле для внесения изменений или исправлений. Если их не случилось, то вписывать, разумеется, ничего не придется.

- 2, 2а, 2б – основная информация о продавце. В первом пункте нам понадобится ввести все идентификационные сведения. Полное наименование компании, причем так, как она и прописана в ЕГРЮЛ.

- 3 – грузоотправитель. Главное в поле – адрес. Понадобится не фактический, а именно точка отправки. То есть, склад, откуда товарная партия будет перевозиться к получателю.

- 4 – такие же сведения, но уже для грузополучателя.

- 5 – реквизиты. Обычно нужен номер самого кассового чека, с помощью которого была произведена оплата или предоплата.

- 6, 6а, 6б – сведения о покупателе. Аналогично с пунктами 2,2а, 2б. Только теперь все данные по наименованию, расположению, почтовому индексу и так далее понадобятся от покупателя. В бланке, как вы можете видеть, четко разграничивается понятия продавец-отправитель груза, а также покупатель-грузоотправитель. Да, действительно, это вполне могут быть совершенно различные организации. А вот если взглянуть на пример счет-фактуры на услуги, то там таких строк нет по определению. Потому что посредника быть не может.

Заполняем остальные поля бланка

С шапкой СФ мы закончили, переходим дальше:

- 1, 1а, 1б – номер, наименование, код самого товара. Основные сведения, которые необходимы для точной идентификации вида ТМЦ.

- 2 – единицы измерения. Как уже было сказано, некоторые не имеют точной метрики. Поэтому поле допускается пропускать.

- 3 – объем партии.

- 4 – стоимость за выявленную единицу измерения. Как становится понятно, если поле под номером 2 осталось пустым, то и это оформлять не понадобится. Поэтому, если посмотреть, как выглядит счет-фактура на услуги – пустых зон у него хватает.

- 5 – общая цена без учета налоговой надбавки.

- 6 – акциз. Для выполненных работ, опять же, не начисляется.

- 7 – ставка НДС. Если сделка идет между сторонами, одна из которых работает по УСН, то поле опять же заполнять нет необходимости.

- 8 – размер налога.

- 9 – общая стоимость вместе с НДС.

- 10 – страна.

- 11 – номер декларации.

- 12 – номер для прослеживаемых товаров.

- 13 – объем ТМЦ для прослеживания.

Подписи

Нельзя обойти этот пункт, рассуждая, как заполняется/оформляется счет-фактура, составить документ без всех подписей невозможно. Он будет нелегитимным. Поэтому в обязательном порядке подписывается руководитель либо главный бухгалтер, а также лица, осуществляющие отгрузку и прием товарных ценностей. При этом для каждого нужно прописать и полное ФИО. Также требуется подпись материально ответственного человека, зачастую представителя логистической компании.

Как скажутся ошибки

Теперь же давайте посмотрим, что же случится в случае нарушений установленной формы СФ.

Уровни ошибок

В первую очередь следует провести четкую грань между исправлениями и неточностями. Если в какие-то пункты были внесены правки, но при этом они остались истинными и подтверждены документами, это вполне допустимая ситуация. А вот при неисправленных ошибках, проблема становится серьезнее. Ведь теоретически их можно трактовать, как намеренное введение в заблуждение органов власти. Если посмотреть, как выглядит заполненная счет-фактура, пример подскажет, что помарок в ней нет.

Но это не истина в последней инстанции. Да, исправления позволительны. Но только в незначительных пунктах. Например, сведения о товарах, наименованиях, описаниях. Но не в цифирных значениях, дате, стоимости и размере НДС.

Не фатальные ошибки

Как уже было сказано, часть небольших исправлений допускается. Но все они вносятся шапку документа, им присваивается номер. А также все новые правки должны быть в обязательном порядке заверены печатью организации. Так демонстрируется, что конечный вариант – это и есть официальная позиция компании. А не экспедитор в дороге просто написал что-то от руки.

Но если допущены серьезные помарки, например в стоимости, размере партии, налоговой ставке – то дело принимает другой оборот.

Что делать с ошибками

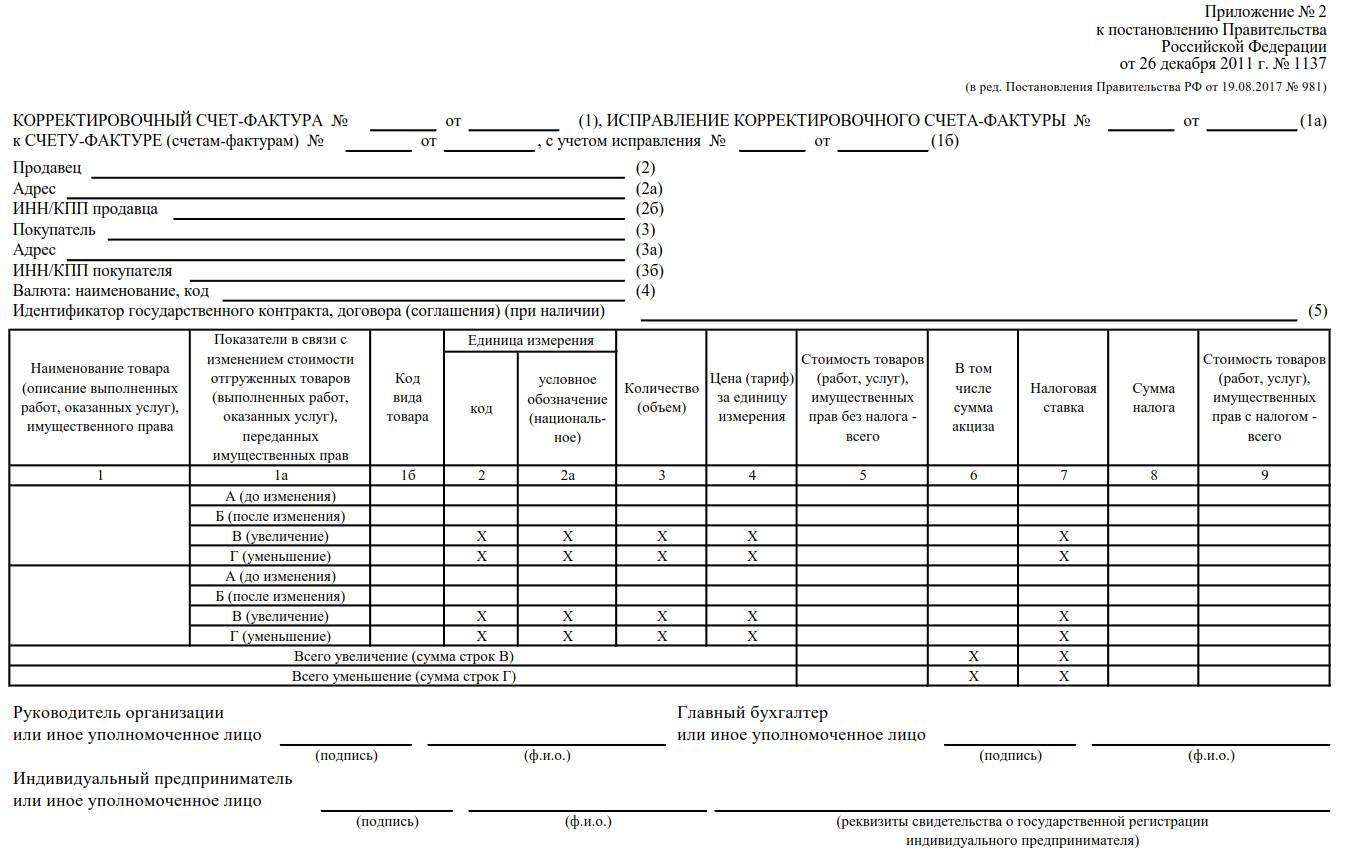

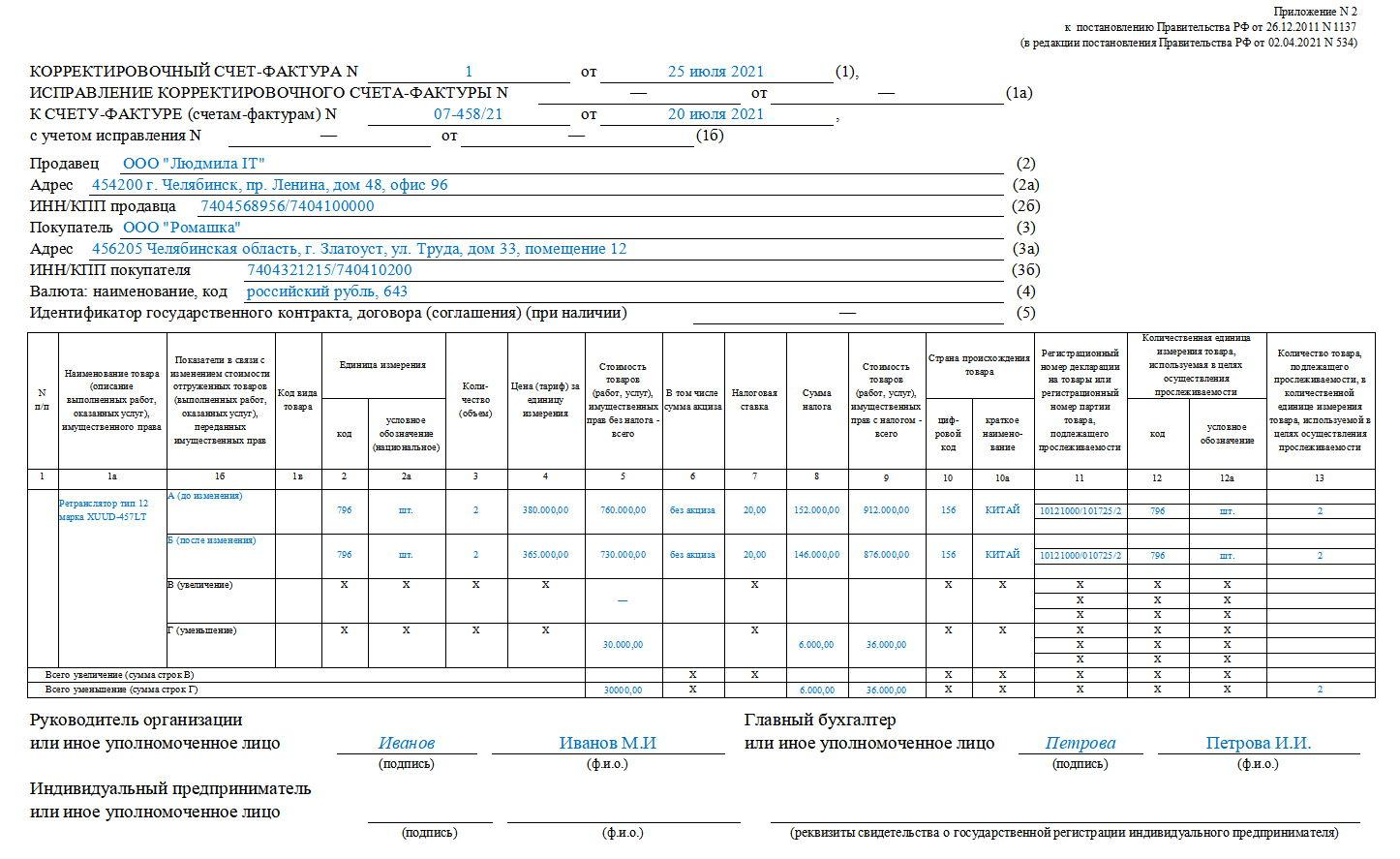

Для этих целей выпускается новый документ – корректировочный СФ. Он фактически представляет собой оригинал, но с внесенными правками. Например, уже произошло заполнение счета-фактуры на оказание услуг, образец готов, но выяснилось, что ценовой аспект претерпел изменения. Просто переписать документ мы не имеем права. Ведь он уже приобрел юридическую силу.

Нам придется дополнить его корректировочным СФ. И он, в свою очередь, не может существовать в отсутствии оригинала. Он намертво к нему привязан, отдельно не работает. Своего рода дополнение.

Правила корректировки

Важно соблюдать иерархию вложений. То есть, нашим основным документом всегда остается первоначальный СФ. Все остальные листы – это лишь его вложения. Второй уровень – корректировочный СФ, в котором уже и вносятся исправления. Соответственно, они по уровню еще ниже.

Схематично это выглядит следующим образом:

Новые правила обмена электронными СФ

С 1 июля 2021 года вступили в силу некоторые поправки. На самом деле, крупными изменения назвать не повернется язык. Но небольшие нюансы все же имеются, и их нужно учитывать:

- Отправка СФ возможна только при наличии электронной подписи и отправителя.

- Обязательным участником является оператор электронного документооборота.

- Датой документа считается не момент его фактического создания, а точка отправки оператору.

- Кроме того, при наличии прослеживаемых товаров, никакой способ шифрования не допускается.

Теперь вопросов о том, как правильно заполнять и выставлять счет-фактуру у вас остаться не должно. Но учитывая последнюю главу – помните, что переход на полностью электронный документооборот в нашей стране неизбежен. Поэтому перестраиваться на новую систему лучше рано, чем поздно.

Источник: dot-dot.ru

Образец заполнения счет-фактуры. Счет-фактура на услуги: образец заполнения

Регулирование и учет финансовых операций между субъектами хозяйствования и налоговыми органами осуществляют посредством счета-фактуры.

Назначение документа

Счет-фактура – это первичный бухгалтерский хозяйственный документ, который является основанием для осуществления расчетов между покупателем и поставщиком товаров или заказчиком и исполнителем работ, услуг.

Как выставить счет-фактуру в 1С:Предприятие 8.3

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Российское законодательство обязывает хозяйствующие субъекты, являющиеся плательщиками налога на добавленную стоимость, при расчетах с контрагентами выставлять счет-фактуру. Требования к составлению счет-фактур, порядок выставления, регистрации и учета также установлены законодательством (Постановление Правительства РФ от 26.12.2011 года №1137). Важность неукоснительного выполнения требований данного постановления вызвана тем, что в случае выявления контролирующими органами его нарушений, компаниям отказывают в возмещении налога из бюджета.

Реализация требований законодательства в продуктах 1С

При осуществлении бухгалтерского учета с помощью программы 1С, компании могут быть уверены в правильности составления и обоснованности выставления счетов-фактур, заполнения всех необходимых реквизитов и соблюдения размеров ставок налога на добавленную стоимость. Любые изменения в действующем законодательстве в оперативном режиме находят отражение в обновленных версиях программы. Кроме того, действует система оповещения бухгалтера о введенных новшествах, в автоматическом режиме программа рассчитает размеры авансовых платежей по налогу, а также напомнит заранее о сроках его уплаты, поэтому процесс автоматизации бухгалтерского учета на базе программ 1С давно произошел на большинстве предприятий РФ.

Выставление счет-фактуры по реализации

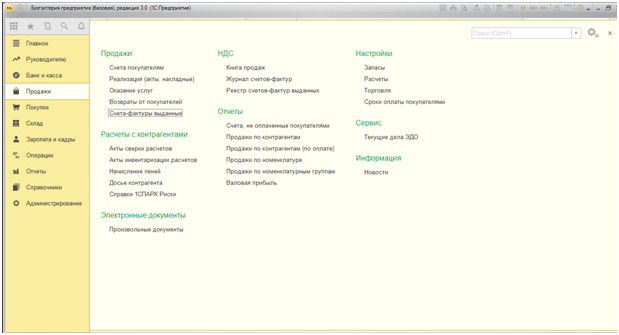

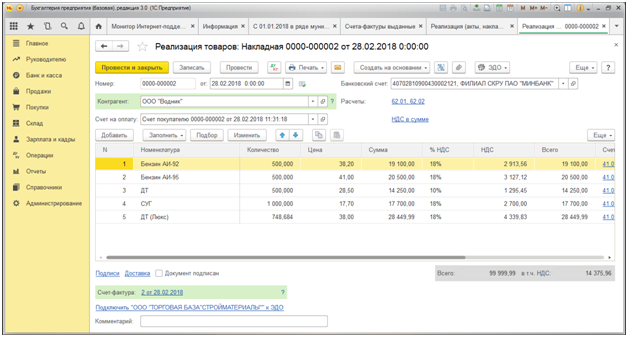

Сделать счет-фактуру в 1С 8.3 возможно на основании документа, подтверждающего факт реализации товара, оказания услуги или осуществления работы – соответствующего акта или накладной. Для этого необходимо зайти в меню «Продажи» — «Реализация (акты, накладные)».

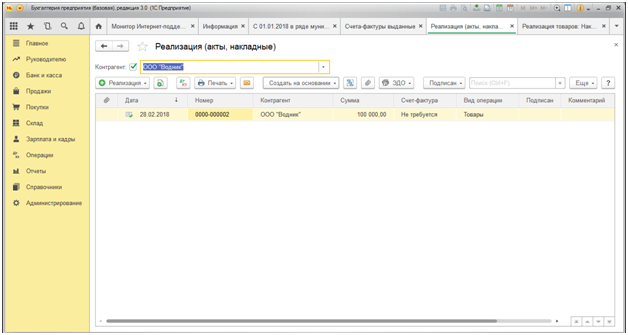

В открывшемся журнале товарных накладных выбираем нужного нам контрагента, в нашем примере – ООО «Водник».

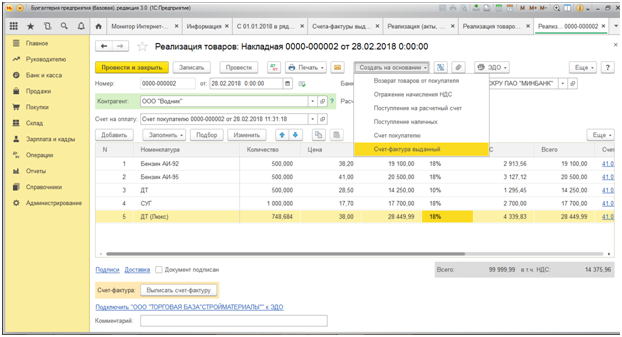

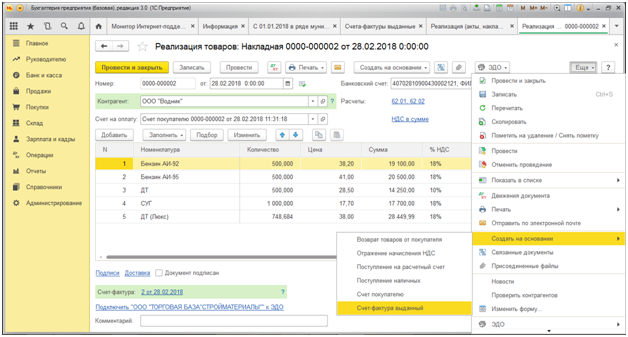

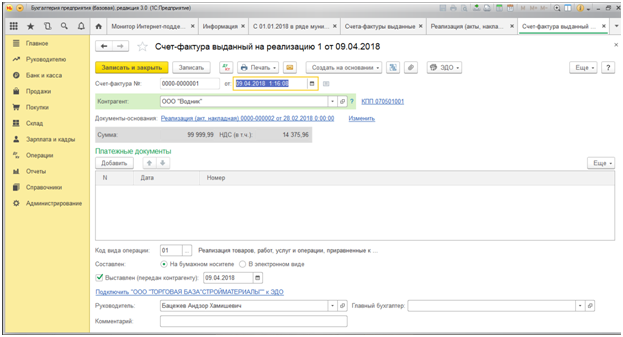

Находим товарную накладную на реализацию горюче-смазочных материалов, двойным нажатием открывается сам документ. В верхней строчке нажимаем кнопку «Создать на основании», выбираем из всплывающего списка «Счет-фактура выданный».

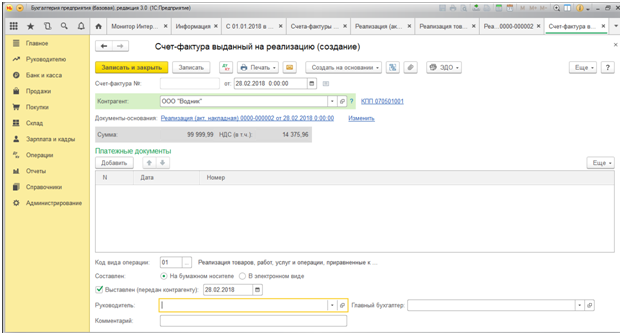

Откроется новый документ «Счет — фактура выданный на реализацию (создание)».

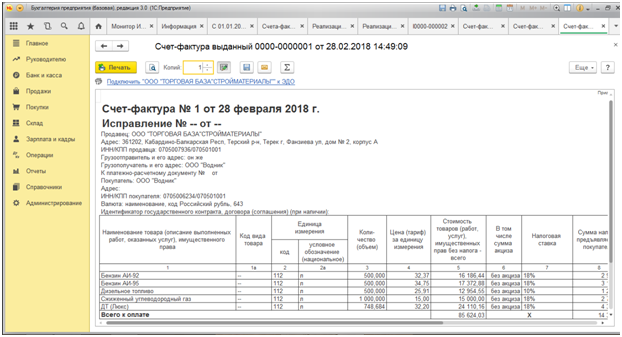

Ничего не меняя в документе, нажимаем кнопку «Записать». Документ формируется автоматически, номенклатура, количество и цена формируются из накладной. Нажав на «Печать», выводим на экран сформированную счет-фактуру.

Форма поддается редактированию, оператор свободно может провести визуальный контроль документа и в случае необходимости внести изменения. В нашем примере видно, что при вводе в систему реквизитов контрагента не был указан его юридический адрес, в связи с чем, система не проставила его в счет — фактуре. Когда это разовая счет — фактура для данного контрагента можно внести корректировку в печатной форме, если же планируются долгосрочные хозяйственные отношения, необходимо отредактировать сведения о данной компании в справочнике «Контрагенты».

В нашем примере мы отредактировали вручную печатную форму счет-фактуры.

Создать счет-фактуру можно также нажав кнопку «Выписать счет-фактуру» в нижнем левом углу открытой накладной.

Счет — фактура автоматически создается, ему присваивается номер и дата (без вывода на экран).

Третьим способом создания счет — фактуры из накладной является кнопка «Еще» в правом верхнем углу документа. При нажатии всплывает меню возможных операций с документом, выбираем «Создать на основании», далее «Счет-фактура выданный».

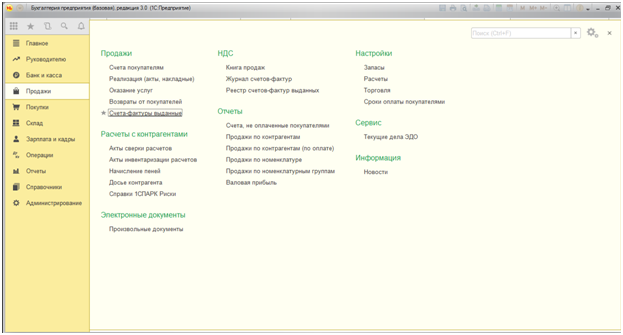

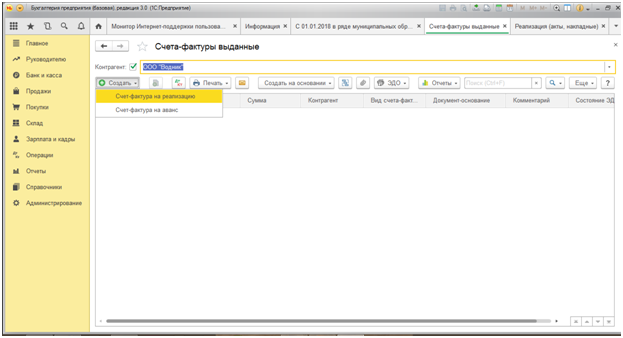

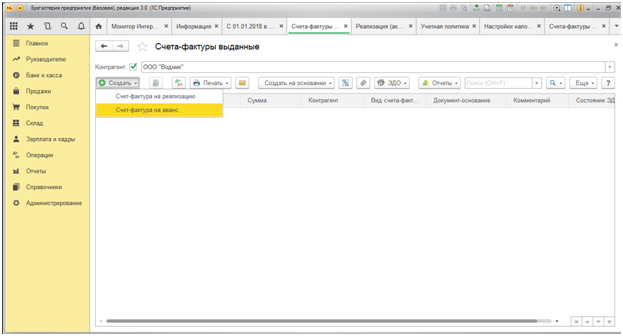

Счет-фактура в 1С 8.3 также создается в журнале выставленных счетов-фактур. Для этого в меню «Продажи» заходим в раздел «Счет-фактуры выданные».

Выбираем нужного нам контрагента и нажимаем «Создать», в всплывшем окне выбираем «Счет-фактура на реализацию».

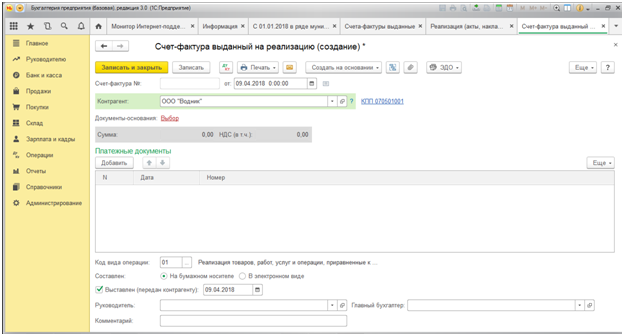

Создается электронный документ «Счет-фактура выданный на реализацию» и «Создание». В нем сразу же проставляется наименование выбранного нами ранее контрагента — ООО «Водник».

Далее в строке документ — основание нажимаем на «Выбор». Открывается самостоятельное окно «Список документов-оснований».

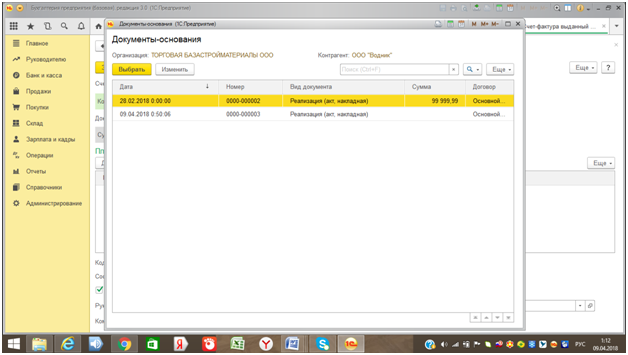

Нажимаем «Добавить». Открывается список товарных накладных, выписанных данному контрагенту.

Выбираем интересующую нас реализацию и нажимаем ОК.

Документ основание выбрано, далее нажимаем кнопку «Записать».

Документу автоматически присваивается номер и дата, как описано выше. Имеется возможность вывода на печать и редактирование созданного документа.

Счет-фактура на аванс

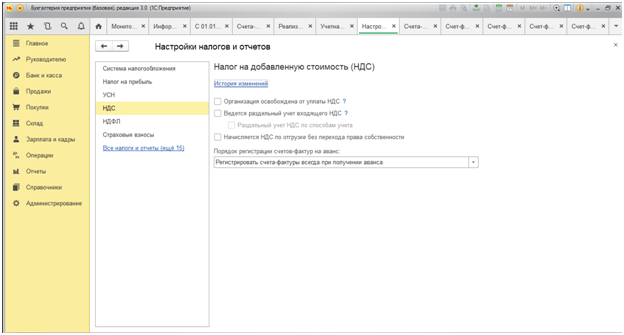

В журнале выданных счетов — фактур также формируются счет — фактуры на аванс.

Однако прежде чем формировать данный вид счетов-фактур, необходимо в налоговой учетной политике компании произвести настройки учета счетов-фактур на авансы полученные.

Возможны следующие варианты настройки:

- Регистрировать счета-фактуры всегда при получении аванса. Счета-фактуры будут регистрироваться всегда, при получении аванса;

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней. Если авансы полученные были зачтены в течение 5-ти календарных дней, счета-фактуры на аванс не формируются;

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца. Если авансы полученные были зачтены до конца месяца, счета-фактуры на аванс не формируются;

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода. Если авансы полученные были зачтены до конца налогового периода, счета-фактуры на аванс не формируются;

- Не регистрировать счета-фактуры на авансы (п.13 ст.167 НК РФ). Счета-фактуры на аванс не регистрируются.

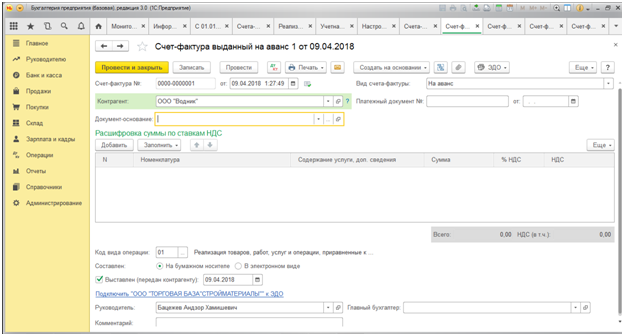

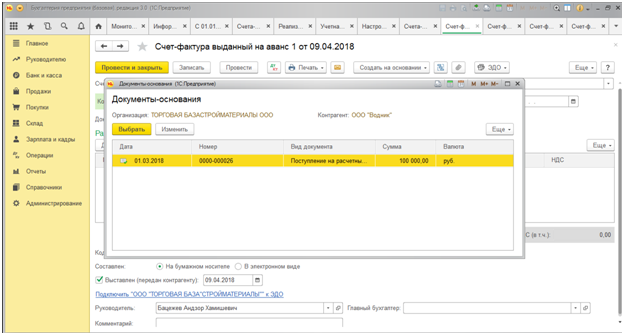

После указанной процедуры начинаем формировать счет — фактуру на аванс, открывая его в журнале выданных счетов-фактур.

Переходим сразу в строку документы — основания. Система автоматически обращается к поступлениям на расчетный счет или в кассу предприятия. В нашем случае средства в размере 100,00 тыс. рублей поступили на расчетный счет.

Нажимаем кнопку «Выбрать», затем «Записать», остальные реквизиты счет — фактуры на аванс заполняются автоматически.

Журнал регистрации выданных счетов-фактур

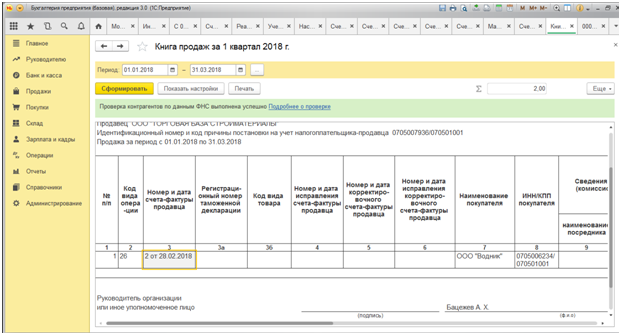

Созданные и проведенные счет — фактуры автоматически попадают в книгу продаж соответствующего налогового периода. Программа самостоятельно рассчитывает сумму НДС в книге продаж на основании введенных записей в журнале выданных счетов-фактур. Для этого в меню «Продажи» переходим в книгу продаж.

Выбираем нужный нам налоговый период и нажимаем кнопку «Сформировать».

Если у вас остались вопросы по работе со счетами-фактурами, обратитесь к нашим специалистам по сопровождению систем 1С, мы с радостью вам поможем.

Источник: wiseadvice-it.ru