автоматический перевод ИП на ОСНО не с начала следующего отчетного периода , а с даты указанной в заявлении ? Причина подачи уведомления- личное решение , не связанное ни с превышением численности , суммы дохода и др. предусматривающих принудительный характер прекращения.

Был на УСН 6% и ЕНВД , хотел остаться только на ЕНВД , после подачи уведомления о прекращении . — мгновенно стал на ОРН и ЕНВД . , что мне совсем не надо. Что можно предпринять?

Показать полностью

10 июля 2018, 08:35 , Сергей, г. Чебоксары

Ответы юристов

Роман Янушко

Юрист, г. Петрозаводск

рейтинг 9.3

Общаться в чате

Здравствуйте, Сергей. Согласно ч. 8 ст. 346.13

8. В случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, он обязан уведомить о прекращении такой деятельности с указанием даты ее прекращения налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в срок не позднее 15 дней со дня прекращения такой деятельности.

ДЕКЛАРАЦИЯ ПО УСН ПРИ ЗАКРЫТИИ ИП. ОСОБЕННОСТИ ЗАПОЛНЕНИЯ В 2021 ГОДУ.

(п. 8 введен Федеральным законом от 25.06.2012 N 94-ФЗ)

ст. 346.13, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018)

Поэтому, Вы утратили право на применение УСН с указанной даты. Если Вы ведете деятельность только на ЕНВД, то все налоговые обязанности (уплата налогов, подача деклараций) у Вас связаны только с этой деятельностью. Если у Вас есть доходы от другой деятельности, то платить налоги и отчитываться по ним придется в режиме ОСНО.

Перейти на УСН Вы сможете только с начала следующего календарного года.

10 июля 2018, 09:21

Клиент, г. Чебоксары

Другой деятельности нет, надо ли сдавать пустые отчеты по ОСНО ? При этом закон предусматривает добровольный переход только с начала отчетного периода, а принудительные причины расписаны достаточно полно. Никакого добровольного отказа в связи с прекращением пр.деятельности на УСН и перехода в любое время года -законом не предусмотрено. Если это не так — дайте ссылку на ст.Закона., когда добровольный отказ от права, влечет мгновенный переход на ОСНО

10 июля 2018, 09:30

Клиент, г. Чебоксары

Первый Ваш ответ был более логичен, на мой взгляд. Тат как мотивацией подачи уведомления может быть только причины препятствующие дальнейшей деятельности на УСН ( все причины перечислены в законе) или ошибочная подача уведомления если этих причин нет . тк даже полное прекращение предпринимательской деятельности не обязывает ИП подать Уведомление о прекращении (она прекращается по факту)- что то не так?

10 июля 2018, 09:37

Показать еще 8

Юрий Колковский

Юрист, г. Екатеринбург

Общаться в чате

В дополнение к сказанному, хотелось бы отметить, что ЕНВД это дополнительная система налогообложения, которая касается только определенных видов деятельности, установленных действующим законодательством.

Вы не можете стать исключительно плательщиком ЕНВД, у Вас в любом случае будет либо УСН либо ОСНО как основная система, на которой Вы находитесь. Дело в том, что Вы как предприниматель можете заниматься различными видами деятельности и в случае, если Вы займетесь чем-то иным (помимо деятельности внутри системы ЕНВД), доходы от такой деятельности должны как-то облагаться налогом. Естественно сам по себе налог ниоткуда не появляется, он возможен лишь при наличии налогооблагаемой базы — нет базы, нет налога. Именно поэтому для того, чтобы уйти от ОСНО, предприниматели обычно направляют уведомление о переходе на УСН.

Вы указываете, что хотите уйти с УСН.

автоматический перевод ИП на ОСНО не с начала следующего отчетного периода, а с даты указанной в заявлении?

Сергей

На основании п. 6 ст. 346.13 НК РФ налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения только с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на другой режим налогообложения. То есть перейти с УСН на ОСНО возможно только на другой календарный год.

Единственная возможность — полностью прекратить деятельность как ИП путем направления соответствующего заявления. Но в этом случае не будет и ЕНВД, поскольку такая система налогообложения применяется только хозяйствующими субъектами, т.е. ИП.

Источник: pravoved.ru

Прекращение деятельности на УСН: как уведомить налоговую

![]()

![]()

Принудительный отказ происходит по причине превышения предельного размера выручки или других критериев, соблюдение которых обязательно при УСН. Во всех случаях необходимо уведомить налоговые органы о смене режима.

ВВЕДЕНИЕ.

Иногда случаются такие ситуации, когда приходится принимать решение о прекращении предпринимательской деятельности.

Безусловно этот шаг весьма неприятный, но жизнь преподносит свои моменты.

Тогда необходимо пройти процедуру регистрации прекращения деятельности физического лица в качестве Индивидуального предпринимателя.

Важно грамотно прекратить свою предпринимательскую деятельность.

С одной стороны она выглядит вполне простой, но и здесь имеются свои нюансы, несоблюдение которых приведёт к отказу регистрирующего органа в удовлетворении Вашего желания перестать быть бизнесменом.

Как уведомить налоговую

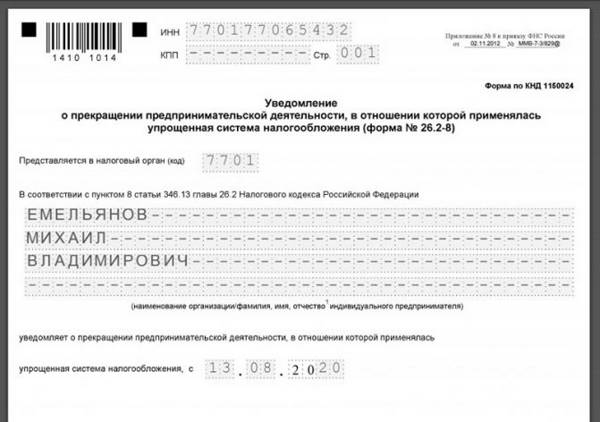

При добровольном переходе уведомление в налоговую службу необходимо подать не позднее 15 января года, в котором планируется переход. Если вы приняли решение о смене режима позднее этого срока, то переход возможен только в следующем году. Рекомендованная форма уведомления — 26.2-3. Подача декларации по налогу, уплачиваемому в связи с применением упрощенной системы и уплата налога, производится в обычные сроки:

- для организаций — не позднее 31 марта года, следующего за истекшим налоговым периодом;

- для ИП — не позднее 30 апреля года, следующего за истекшим налоговым периодом.

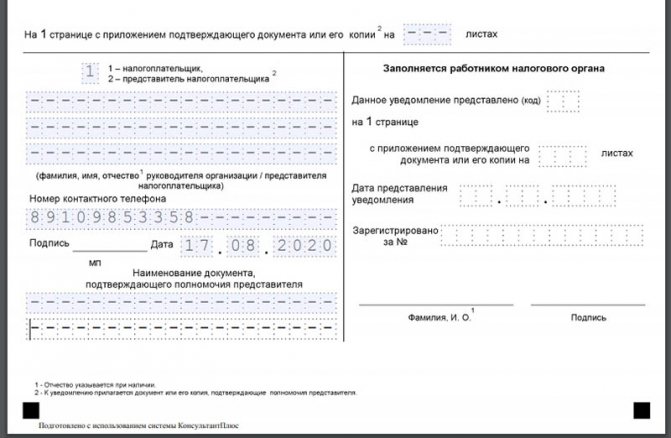

В случае прекращения деятельности, в отношении которой применялась упрощенка, необходимо подать уведомление в течение 15 рабочих дней после принятия соответствующего решения.

Инициализация процедуры закрытия и ликвидации ИП

Начинается указанная процедура со сбора установленных законом документов, которые впоследствии следует предоставить налоговикам для снятия бизнесмена с учета и аннулирования его статуса ИП. Для ИФНС необходимо иметь следующие бумаги:

- заявление о прекращении деятельности ИП;

- подтверждение оплаты установленной законодательством госпошлины.

Ранее этот список был более широким, требовалась справка из Пенсионного фонда и т.п. Сейчас процедура более проста и список предельно сокращен. Более того, в настоящее время даже не требуется нотариальное удостоверение подписи заявителя на бланке.

Заявление о прекращении предпринимательской деятельности

Индивидуальный предприниматель прекращает деятельность с момента снятия его как налогоплательщика с учета, для чего в ИФНС следует подать соответствующее заявление. Как правило, с заполнением всех граф заявления о прекращении предпринимательской деятельности не возникает проблем. Исключение составляют случаи, когда индивидуальный предприниматель, имея статус ИП, поменял фамилию и соответственно паспорт, или изменил адрес проживания. В этом случае необходимо в первую очередь внести изменения в ЕГРИП и только после этого можно начинать процедуру ликвидации своего бизнеса.

В том случае, если на момент закрытия ИП ничего не изменилось, индивидуальному предпринимателю, заполняющему бумаги на прекращение деятельности, следует уточнить адрес ИФНС, в которую он будет обращаться. По закону это ИФНС, где ИП был зарегистрирован.

Заявление оформляется по форме Р26001. Данное заявление можно подавать на бумажном носителе. Сегодня также достаточно распространено его оформление в электронном варианте. Бланк заявления обычно берут в любой налоговой инспекции или скачивают с официального сайта Федеральной налоговой службы.

Оплата государственной пошлины за прекращение предпринимательской деятельности

Прекращение предпринимательской деятельности облагается государственной пошлиной. Пустой бланк квитанции на заполнение находится в любой налоговой инспекции. Если по каким-то причинам посещение ИФНС откладывается, данный бланк можно обнаружить на сайте ФНС. Оплата государственной пошлины происходит в отделениях Сбербанка. Госпошлина по данной процедуре в 2014 году, так же как и в предыдущем, составляет 160 рублей.

Официально прекращение дел осуществится тогда, когда налоговые органы сделают соответствующую запись в государственном реестре. Для этого необходимо указанные выше документы предоставить в ИФНС.

Регистрирующий орган, получив необходимые бумаги, на шестой день выдает предпринимателю документ, подтверждающий утрату им статуса ИП – лист записи из ЕГРИП.

Порядок прекращения деятельности

Процедура прекращения деятельности при УСН делится на несколько этапов:

- Принятие решения.

- Подача уведомления по соответствующей форме. Необходимо заполнить его вручную или машиночитаемым способом. Документ предоставляется лично, передается по телекоммуникационным каналам или отправляется заказным письмом.

- Сдача отчетности и уплата налога.

Риски отказа от УСН

Необходимо проанализировать текущие обороты, источники пополнения оборотных средств и благонадежность контрагентов. Желательно запросить у существующих и потенциальных покупателей (заказчиков) следующие документы:

- копии налоговых деклараций и бухгалтерской отчетности за последний отчетный период;

- справку о состоянии расчетов с бюджетом;

- справку об оборотах по расчетному счету.

Кроме того, следует уточнить, являются ли основные поставщики плательщиками НДС. Если вы работаете с компаниями, применяющими спецрежимы, возмещение НДС невозможно, а значит, теряется смысл отказа от упрощенки.

В каких случаях уведомление не заполняется

Уведомление не заполняют:

- при ликвидации;

- при планируемом переходе на ОСНО или другой спецрежим по тем видам деятельности, которые облагаются единым налогом по УСН;

- при превышении установленных критериев для упрощенки (принудительный отказ).

ОБРАЩЕНИЕ В ТЕРРИТОРИАЛЬНЫЙ ОРГАН ПФР ДЛЯ СВЕРКИ ВСЕХ ОБЯЗАТЕЛЬСТВ С ПОСЛЕДУЮЩИМ СНЯТИЕМ С УЧЁТА.

С 01 января 2021 года изменилось законодательство в части администрирования взносов в Пенсионный фонд и другие внебюджетные фонды.

Именно с этой даты Индивидуальные предприниматели для снятия с регистрационного учёта в Пенсионном фонде не обращаются. Эта процедура осуществляется через Федеральную налоговую службу, но… Если Вы, как ИП выступали в роли Работодателя, то Вам необходимо обратиться в территориальный отдел ПФР, где Вы были зарегистрированы для сверки обязательств, а так же предоставлении всех необходимых отчётов.

ИП, решившие прекратить свою деятельность, начиная с 01 января 2017 года, являющиеся Работодателями, представляют в ПФР: – сведения о застрахованных лицах (ежемесячная) – СЗВ-М; – сведения о страховом стаже застрахованного лица.

Все остальные процедуры по снятию с учёта проводятся Федеральной налоговой службой, куда направляются сведения о начисленных страховых взносах.

Учет налогоплательщиков на ЕНВД

Субъекты хозяйственной деятельности, изъявившие желание работать на ЕНВД, должны в течение 5 дней зарегистрироваться в органах ИФНС по месту осуществления деятельности или по фактическому адресу — в зависимости от вида работ (п. 3 ст. 346.28 НК РФ). После этого им предстоит отчитываться и оплачивать вмененный налог на основании данных, представляемых в соответствующую налоговую инспекцию.

Подробнее о регистрации в качестве налогоплательщика ЕНВД см. статью «Как происходит постановка на учет ЕНВД»

Ведение деятельности без постановки на учет может привести к штрафу, который составит 10% от дохода, но не менее 40 000 руб.

Кого требуется уведомлять

При прекращении деятельности юрлицо должно уведомить об этом:

Особенности уведомления кредиторов при ликвидации компании регулируются положениями Гражданского кодекса, ФЗ-127 «О несостоятельности» и иными нормативно-правовыми актами.

Если ликвидация проводится в рамках процедуры банкротства, то для уведомления кредиторов о ликвидации назначенный управляющий должен отправить сведения в письменной форме. Управляющий должен делать запросы и поставить в известность лиц, перед которыми у компании есть долговые обязательства. Делается это для того, чтобы кредиторы могли предъявить свои требования к должнику в рамках процедуры банкротства.

В качестве кредиторов компании могут выступать как физические, так и юридические лица. Наиболее распространенными способами уведомления о ликвидации могут стать:

- Письменное уведомление по почте.

- Оповещение с помощью СМИ (сведения о введении в отношении должника процедуры банкротства и той или иной стадии публикуются в ЕФРСБ и газете «Коммерсант»).

Для того чтобы получить шансы на погашение задолженности, кредиторам необходимо успеть включить свои требования в реестр (зареестровые требования погашаются крайне редко). Долги включаются в реестр не автоматически, а на основании заявления кредиторов и при условии документального подтверждения и обоснованности обязательств. Обоснованность требований кредиторов должен подтвердить арбитражный суд, который ведет дело о банкротстве.

Компания, которая не имеет долгов, также может добровольно уведомить своих партнеров и контрагентов о предстоящей ликвидации.

При ликвидации компании происходит массовое увольнение всех сотрудников. Но работодатель должен соблюсти законодательно установленные требования и процессуальный порядок. С учетом положений Трудового кодекса по п. 1 ч. 1 ст. 81 все увольняемые работники должны быть предварительно уведомлены о предстоящем сокращении.

Уведомление работников обязательно должно быть письменным и персональным. Оно передается им лично в руки под подпись или направляется по почте по адресу их проживания. При сокращении работников в рамках ликвидации компании уведомление должно быть получено за 2 месяца до расторжения трудового договора. При несоблюдении установленного порядка уведомления сотрудники могут обжаловать действия работодателя.

Работодателю следует создать специальный журнал, в котором работники будут расписываться по факту получения уведомления. Другой вариант – передавать работникам две копии уведомления. В одном они будут ставить свою подпись в подтверждение получения уведомления, и оно остается на хранении у предприятия. Если лицо отказывается ставить свою подпись, то об этом составляется специальный акт.

Также о предстоящем сокращении персонала предприятие уведомляет профсоюз, если такая организация создана на базе юрлица.

Центр занятости населения уведомляется работодателем, если увольняются более 15 работников. Процесс уведомления региональной биржи труда регулируется «Положением об организации работы по содействию занятости в условиях массового высвобождения».

После принятия решения о ликвидации у компании есть три дня на передачу уведомления в ФНС. Уведомление налоговиков является обязательным условием.

Источник: biznes-practic.ru