Расходы на мобильную связь: учет для целей налогообложения

- 26.01.22 Российская организация планирует компенсировать отдельным своим сотрудникам (резиденты РФ), с которыми заключены трудовые договоры, расходы на мобильную связь в определенной (фиксированной) сумме. Данное решение оформлено соответствующим приказом руководителя организации. Телефонные аппараты и сим-карты сотрудникам не предоставляются, то есть они используют собственные мобильные устройства и сим-карты. Договоры с мобильными операторами заключены от имени соответствующих сотрудников. Каков порядок налогообложения НДФЛ сумм указанных компенсаций? 3033

- 16.02.21 Работодатели зачастую обеспечивают своих сотрудников мобильной связью, приобретая для них служебные SIM-карты или телефоны вместе с SIM-картами. С 1 июня 2021 года вступает в силу Федеральный закон от 30.12.2020 № 533-ФЗ «О внесении изменений в Федеральный закон «О связи» (далее – Федеральный закон № 533-ФЗ). У операторов связи и корпоративных абонентов появятся новые обязанности по контролю над использованием мобильных телефонных номеров. Устанавливать сведения о физлицах и представителях компаний операторы связи смогут с помощью биометрии. Как вступление в силу Федерального закона № 533-ФЗ повлияет на взаимоотношения компаний и операторов связи? Как в бухгалтерском и налоговом учете признаются расходы на покупку мобильных телефонов и SIM-карт? Каков порядок учета расходов на связь? 18724

- 09.10.20 Возможно ли в налоговом учете признать в расходах компенсацию работникам затрат на мобильную связь при использовании личного телефона сотрудника? 7674

- 18.12.18

Единственным пользователем оплаченной связи являлся директор фирмы, но не было ни приказа по фирме, ни детальных отчетов оператора. Но суды признали, что эти расходы связаны с хоздеятельностью. 3714 - 15.09.17 Для оперативного решения производственных вопросов любое учреждение может использовать сотовую связь. Учреждение может компенсировать сотрудникам затраты на такой вид связи или оно само может заключить договоры с поставщиком данных услуг. Рассмотрим особенности порядка компенсации расходов сотрудников на сотовую связь. 100649

- 29.04.16

Компания компенсировала работникам использование мобильного телефона с учетом лимитов на основании письменных соглашений о возмещении расходов, внося средства на счет работника через платежный терминал. По результатам выездной проверки ПФ доначислил компании страховые взносы, пени и штраф, указав, что выплаты произведены в рамках трудовых отношений, носят систематический характер. При этом отсутствуют письменные соглашения между работником и… 6446 - 07.04.16

Компанией был установлен лимит расходов на использование сотовой связи для каждого работника в зависимости от должности. С сотрудниками по списку были заключены допсоглашения к трудовым договорам об установлении ежемесячной компенсации за использование личного телефона с указанием размера данной компенсации. По результатам проверки ФСС указал на неправомерное занижение базы для исчисления страховых взносов на сумму таких компенсаций,… 6685 - 29.03.16 Как правильно оформить оплату организацией разговоров по сотовым телефонам сотрудников (сотовые телефоны и сим-карты принадлежат сотрудникам, лимиты на оплату связи в организации не установлены)? Можно ли признать данные расходы в целях налогообложения прибыли? 15538

- 11.01.16

В письме от 26 ноября 2022 г. N 03-11-06/2/68878 Минфин указал, что в связи с кассовым методом сумма превышения лимита расходов на использование сотовой связи, удержанная из зарплаты работников, а также внесенная ими в кассу организации, учитывается в доходах при УСН. При УСН учитываются расходы по оплате почтовых, телефонных, телеграфных и других подобных услуг. Сумма превышения работником лимита расходов на использование сотовой связи будет … 3621 - 29.12.15 Об учете при УСН суммы превышения лимита расходов на сотовую связь, удержанной из зарплаты работников или уплаченной ими в кассу 3307

- 01.06.15 Опубликовано определение судьи ВС по делу А60-8923/2022, о котором мы писали ранее. Компания оплачивала оператору сотовой связи расходы на услуги связи из расчета 150-400 рублей на одного работника, работающего на удаленном доступе. При этом работники использовали собственные мобильные телефоны. По результатам выездной проверки ПФ доначислил компании страховые взносы, пени и штраф. Суд первой инстанции, апелляция и окружной… 3988

- 04.02.15 Организация находится на общей системе налогообложения. Сотрудники пользуются услугами корпоративной сотовой связи, им выдаются сим-карты. Для каждой сим-карты приказом организации установлен лимит на использование корпоративной сотовой связи (в денежной форме). Можно ли учесть в расходах при исчислении налоговой базы по налогу на прибыль: – полную стоимость услуг корпоративной сотовой связи руководителя и главного бухгалтера без установления для них какого-либо лимита; – стоимость услуг корпоративной сотовой связи генерального директора (заместителя генерального директора) за период их отпуска? 17221

- 30.01.15 Компания компенсировала работникам, которые выполняют обязанности на удаленном расстоянии, расходы на услуги сотовой связи исходя из лимита 150 – 400 рублей. Оплата услуг связи производилась через подотчетное лицо с разрешения руководителя организации непосредственно оператору мобильной связи. При этом компания, являясь убыточной и получающей дотации, не имела возможности предоставить телефонные аппараты, поэтому работники использовали в… 3324

- 13.03.14

Суды согласились с действиями налоговиков, доначисливших НДФЛ и налог на прибыль по эпизодам расходования средств компании главбухом. Кроме того, выяснилось, что выплаченные премии к 8 марта и Дню России не были предусмотрены локальными актами, значит, в составе расходов этих премий быть не должно. Зависший на уволенном сотруднике подотчет также не вызвал понимания ни у налоговиков, ни у судов, а вычеты по НДС надо подтверждать вовремя, отметили судьи. 4165 - 20.08.13 Ваша компания оплачивает мобильную связь для сотрудников? Тогда суммы, истраченные на оплату телефонных разговоров, вы можете учитывать при расчете налога на прибыль в составе прочих расходов. Так позволяет делать подпункт 25 пункта 1 статьи 264 НК РФ. Но для начала важно правильно определить величину таких затрат. О том, какими способами это лучше сделать, мы и поговорим. Также разберемся, как учесть расходы непосредственно на сами телефонные аппараты и на сим-карты для них. 31733

- 24.04.13 Приборы мобильной связи (телефоны, коммуникаторы, смартфоны, айфоны) мобильного телефона в бухгалтерском учете учитывают в составе основных средств, если их стоимость превышает 40 000 рублей (или другую сумму, определенную учетной политикой компании для целей бухучета). Если для установления срока полезного использования компания применяет Классификацию основных средств, то такое имущество входит в 3-ю амортизационную группу со сроком полезного использования от 3 до 5 лет включительно (код 14 3222135). 3190

- 17.04.13 ООО и иностранная организация заключили договор возмездного оказания услуг на территории свинокомплексов, принадлежащих ООО. В соответствии с договором ООО обязано разместить работников иностранной организации и обеспечить их мобильной связью. Для выполнения условий договора ООО оплатило иностранному работнику стоимость аренды жилого помещения, а также выдало ему сим-карту. В случае приезда других иностранных работников ООО оплачивает их… 1 1679

- 17.04.13 Российское юрлицо, оплачивающее за сотрудников иностранной фирмы аренду жилья и мобильную связь, – налоговый агент 2514

- 10.04.13 Компенсация за использование в служебных целях принадлежащего сотруднику мобильного телефона НДФЛ не облагается 8864

- 10.04.13 В письме от 18 февраля 2022 г. N 03-04-06/4259 Минфин рассказал о налогообложении оплаты организацией НДФЛ стоимости питания работников, их проезда, денежной компенсации за использование в служебных целях мобильного телефона, принадлежащего работнику. По первым двум пунктам Минфин повторил свою прежнюю позицию. Стоимость питания, приобретаемого организацией для своих сотрудников, а также оплата организацией проезда работников при условии… 3 4283

- 20.02.13 В современном бизнесе без связи как без рук. И по общему правилу расходы на телефонную, в том числе мобильную, связь в налоговом учете можно признать по пункта 1 статьи 264 НК РФ. Однако на практике возможны споры с налоговиками. Причина — не все так однозначно прописано в кодексе. Что поможет без проблем учесть расходы на мобильные переговоры, нам рассказал Борис Антошин, бухгалтер ООО «Современные системы». 6020

- 21.12.12 Приборы мобильной связи (телефоны, коммуникаторы, смартфоны, айфоны) в бухгалтерском учете отражают в составе основных средств. Если их стоимость не превышает: – 3000 руб. — затраты на приобретение данных ценностей включают в текущие расходы учреждения в момент их передачи в эксплуата цию (с одновременным отражением этого имущества на забалансовом счете 21); – 40 000 руб. — на них начисляют амортизацию в размере 100% от первоначальной стоимости в момент их передачи в эксплуатацию.

3374 - 04.10.12 Затраты по оплате информационных услуг можно отнести к прочим расходам, связанным с производством и реализацией. Так установлено нормами пп. 14 п. 1 ст. 264 Налогового кодекса. К указанным расходам, согласно подпункту 25 этого же пункта, также относится стоимость почтовых, телефонных, телеграфных и других подобных услуг, расходы на оплату услуг связи, вычислительных центров и банков, электронной почты, интернет. Осуществление связи путем… 2491

- 25.03.12 Мобильную связь можно принимать в расходы на УСН 14742

- 16.03.12 Предприниматели и организации, применяющие упрощенную систему налогообложения с объектом «доходы минус расходы», вправе учесть затраты на приобретение ГСМ для служебного автомобиля и затраты на оплату услуг мобильной связи. Об этом напомнил Минфин России в письме от 11.03.12 № 03-11-11/74. Как известно, «упрощенщики», выбравшие объект налогообложения «доходы минус расходы», учитывают расходы, предусмотренные пунктом 1 статьи 346.16 НК РФ. … 3444

- 22.09.11

Специалисты УФНС по Саратовской области на ведомственном сайте сообщают, что налогоплательщики при исчислении налогооблагаемой базы по ЕСХН вправе включить в состав расходов затраты на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи. Однако размер компенсации работникам расходов по оплате услуг сотовой связи должен соответствовать экономически обоснованным затратам, непосредственно связанным с… 960 - 24.05.11

Мобильная связь давно перестала быть роскошью. Однако инспекторы по-прежнему урезают расходы на нее при проверке налога на прибыль.

Инспекция посчитала, что расходы не были документально подтверждены. Организация подтверждение правомерности затрат представила договор на услуги связи, приказ генерального директора о разрешении использования сотовых телефонов сотрудникам; счета оператора связи и акты о подтверждении использования сотовых… 1568 - 17.11.10 Минфин России пришел к выводу, что для учета расходов на оплату услуг сотовой связи в целях налогообложения прибыли детализированный отчет оператора связи не обязателен. Это новое, положительное для налогоплательщиков мнение. В то же время ведомство по-прежнему настаивает, что для решения вопроса об освобождении от обложения НДФЛ требуется анализ звонков на предмет их производственной направленности. Получается, что детализированный отчет все же необходим. 7610

- 24.09.10 Компенсация расходов физического лица на проезд, проживание и мобильную связь облагается НДФЛ, несмотря на то что эти затраты понесены в связи с исполнением обязанностей по договору подряда 3848

- 13.11.09 УФНС назвало документы, которыми можно подтвердить служебный характер разговоров по мобильному телефону 2476

- 16.09.09

Московские налоговики стали меньше требовать документы, подтверждающие расходы на мобильную связь. Во многих инспекциях, например в ИФНС № 9, 10, 13, 15, 25, 26, 27, 29, 30, 31, 34, требуют только детализацию счета. А в инспекциях № 2, 3, 4, 6, 20, 22, 23, 28, помимо детализации, просят представить приказ, в котором перечислены сотрудники, использующие телефоны в служебных целях.

В ИФНС № 1 и 5 кроме приказа и детализации требуют еще и отчеты… 1017 - 03.07.09 Минфин разослал письмо “О налогообложении НДФЛ и ЕСН сумм компенсационных выплат за использование в служебных целях мобильных телефонов, принадлежащих сотрудникам организации” 3267

- 03.06.09 Мобильный телефон в наше время не роскошь, а доступное средство связи, позволяющее оперативно решать любой вопрос. И работодатели уже по достоинству оценили положительные эффекты, которые приносит наличие у работников организации сотовых телефонов. Случается, что от наличия у сотрудника такого телефона может зависеть принятие того или иного управленческого решения, а то и судьба всей компании. 11113

- 06.05.09 Сотовый телефон давно перестал быть атрибутом богатых людей. И за несколько лет он превратился и из вещи, определяющей статус человека в повседневную вещь как авторучка или карандаш. В настоящее время сотовый телефон является необходимым условием для обеспечения бесперебойности производственного процесса, поскольку наличие такого телефона придает мобильности сотрудникам и позволяет оперативно решать многие задачи. Кроме того, сотовая связь позволяет расширить контакты с организацией. Сегодня практически каждый сотрудник имеет сотовый телефон: от курьера до руководителя. Иногда, эффективность управления организацией может зависеть от наличия или отсутствия у работника мобильного телефона… 11989

- 02.09.08 Часто московские налоговики считают расходы на телефонную связь не обоснованными. Однако, как выяснила редакция газеты «Учет. Налоги. Право», среди постановлений московских судов за последний год нет ни одного, где судьи не признали бы затраты на телефон. 2742

- 08.08.08 В предыдущем номере журнала мы рассказали о том, как отразить в налоговом и бухгалтерском учете затраты на приобретение сотового телефона, его подключение и эксплуатацию. Теперь разберемся, каковы особенности налогообложения затрат на мобильную связь, если с согласия организации сотрудник при выполнении должностных обязанностей использует собственный телефон. 29319

- 08.08.08 Сотовые телефоны настолько прочно вошли в нашу жизнь, что многие даже представить себе не могут, как обойтись без этого помощника хотя бы день. Однако бухгалтеру компании, которая использует данное благо цивилизации в служебных целях, прежде чем стоимость услуг мобильной связи отнести на расходы, предстоит их обосновать. 3572

- 08.07.08 Теперь у налоговиков будет меньше оснований для претензий к организации, которая приобрела своему сотруднику сим-карту и признала в налоговом учете расходы на обслуживание корпоративного номера. Отвечая на запрос «ДК», Минфин России разъяснил порядок списания таких затрат в пользу налогоплательщиков. Даже не имея на балансе телефонных аппаратов, компания может учесть в расходах стоимость сим-карты и переговоров по ней, которые сотрудник ведет, вставив сим-карту в свой личный мобильный телефон. 4241

- 19.06.08 С помощью сотового телефона мы решаем служебные вопросы, ведем переговоры с партнерами, общаемся с друзьями и родственниками. Проанализируем, какие затраты на услуги этого вида связи можно учесть в целях налогообложения прибыли. 24848

- 18.06.08 Строительные работы, как правило, ведутся вне местонахождения компании, поэтому без использования работниками сотовых телефонов не обойтись. Несмотря на то что это уже сложившаяся практика, учет и налогообложение расходов на мобильную связь вызывают трудности у бухгалтеров. О том, как организовать учет и избежать проблем, – в нашей статье. 19347

- 07.05.08 В связи с производственной необходимостью наша организация решила оплачивать мобильную связь некоторым сотрудникам (или же купить новые sim-карты и оформить какой-нибудь корпоративный тариф). Как лучше все оформить и что требуется делать ежемесячно для того, чтобы со стороны налоговых органов не было придирок по принятию этих расходов на затраты по налогу на прибыль? 19131

- 21.04.08 Все чаще сотовые телефоны используются в производственной деятельности предприятий. И до сих пор не утихают споры, связанные с налогообложением расходов на услуги операторов сотовой связи. Какие документы необходимы для подтверждения обоснованности мобильных расходов в целях налогообложения прибыли? Как отразить в бухгалтерском учете стоимость услуг оператора связи? В каком случае и порядке работнику возмещаются фактические затраты на оплату служебных разговоров? 3462

- 25.03.08 Компенсация за использование мобильника при УСН пенсионными взносами не облагается 2640

- 25.03.08

Не нужно платить страховые взносы в ПФР с денежной компенсации работнику за использование его личного мобильного телефона в служебных целях. Это разъяснение Минфин России адресовал компаниям на «упрощенке». Источник: письмо Минфина России от 11.03.08 № 0304-06-02/28.

Не нужно платить страховые взносы в ПФР с денежной компенсации работнику за использование его личного мобильного телефона в служебных целях. Это разъяснение Минфин России адресовал … 1158 - 09.09.06 3805

ПОЧЕМУ связь СОТОВАЯ? | РАЗБОР

ПОМЕНЯЙ Эти Настройки SIM карты И ОФИГЕЕШЬ !!

Отключить мобильную версию

Источник: vse-simki.ru

16.03.2012 | Уточнение Минфина про учет ГСМ и мобильной связи на УСН

Письмом №03-11-11/74 от 11.03.2012 Министерство финансов РФ уточнило, что организации, применяющие упрощенную систему налогообложения по схеме доходы минус расходы, могут учесть в расходах затраты на приобретение горюче-смазочных материалов (ГСМ) и на мобильную связь. Это позволит упрощенщикам снизить налогооблагаемую базу.

Все расходы, которые могут быть учтены при УСНО доходы минус расходы перечислены в статье 346.16 НК РФ. В этой статье упомянуты и расходы на ГСМ и мобильную связь.

Главным условием, которое должно быть соблюдено упрощенщиком, чтобы иметь возможность учесть расходы на ГСМ и мобильную связь, является то, что эти траты необходимо экономически обосновать, обосновать документально и они должны осуществляться при деятельности, приносящей доходы.

Источник: acato.ru

Налоговый учет расходов на мобильную связь

15 Сен 2013 | Статьи | Бухгалтер | 2 693 |  голосов: 1

голосов: 1

Многие компании оплачивают мобильную связь для своих работников, что вызывает целый ряд вопросов, связанных с учетом суммы, покрывающей стоимость телефонных переговоров, при расчете налога на прибыль.

В статье даны ответы на следующие вопросы: нужно ли определять величину расходов на звонки и каким способом это лучше сделать? Как учесть затраты на телефонные аппараты и на сим-карты для них?

Способы определения суммы расходов на мобильную связь

Существует два способа учитывать расходы на мобильную связь. Первый детализировать, то есть подробно просматривать перечень телефонных номеров, на которые звонили работники, отделяя рабочие от личных.

Второй способ — изначально лимитировать расходы на телефонные разговоры. То есть руководство компании определяет сумму, которую будут выделять сотруднику для оплаты телефона. Выдавать работнику деньги необязательно, чаще всего оплату операторам связи компании переводят самостоятельно.

Чтобы определить сумму лимита, желательно сначала ввести в компании оплату переговоров путем детализации. Так вы сможете выяснить, сколько нужно на это денег реально. В противном случае возможны конфликты из-за недостатка выделенных денег и возникающей у работников необходимости оплачивать рабочие звонки из личных средств.

Очевидное преимущество детализации телефонных разговоров для бухгалтера, в том, что он всегда будет готов обосновать расходы на связь налоговым инспекторам, которые зачастую требуют, чтобы у компании в наличии был детализированный счет. В целом же плюс для руководства состоит в том, что можно следить за тем, как сотрудники тратят свое рабочее время, кому звонят.

У данного способа есть и минусы. Возможны конфликты с работниками из-за перечня номеров, которые можно отнести к служебным. Например, менеджер отдела продаж может звонить своим родственникам и по работе, так как в настоящий момент они являются покупателями товара. Вдобавок детализация звонков может потребовать дополнительных затрат. В частности, придется постоянно заказывать выписки у оператора связи.

Плюсом лимитирования является то, что компания может оптимизировать затраты на мобильную связь. Другими словами, становится заранее известно, сколько денег нужно заплатить за переговоры того или иного сотрудника, что в свою очередь позволяет планировать бюджет.

И у данного способа также существуют минусы. Во-первых, работники могут жаловаться на то, что им не хватает выделенной суммы. Во-вторых, придется периодически индексировать суммы лимита в зависимости от сезонности и объема работ, а это дополнительные расходы.

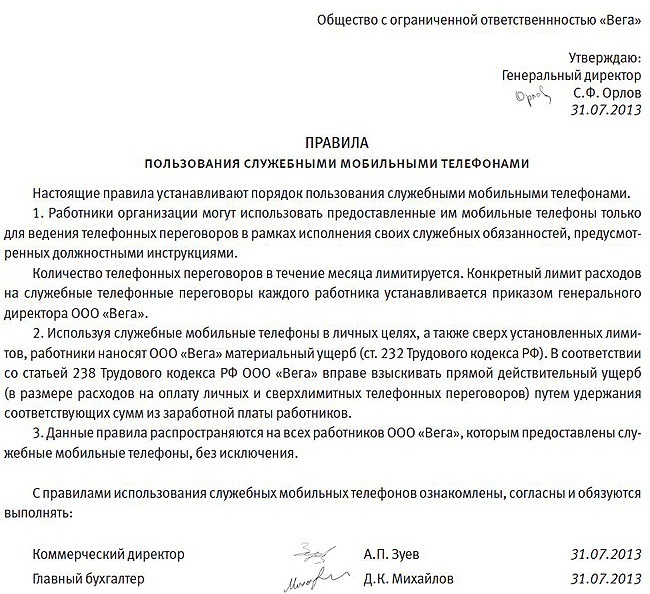

Какой бы из способов не выбрала бы компания, в целях контроля над расходованием средств сотрудниками, необходимо разработать правила пользования служебными мобильными телефонами.

Заключив договор с оператором связи, компания должна будет оплачивать все выставленные счета за услуги мобильной связи в полном объеме. То есть не только служебные, но и личные переговоры сотрудников. И в данном случае не важно, каким способом ведется учет расходов на мобильную связь: детализацией или лимитированием. Все зависит от того, возмещает работник стоимость таких звонков или нет.

Если работник компенсирует затраты компании на его личные звонки, то действовать необходимо следующим образом. После того как сотрудник возместит оплату телефонных переговоров, нужно списать потраченные суммы в составе прочих (подпункт 25 пункта 1 статьи 264 НК РФ ). Сама же сумма, которую возместит сотрудник, отражается как внереализационный доход.

Если же сотрудник не компенсирует работодателю потраченные на личные переговоры деньги, то стоимость личных звонков сотрудника при расчете налога на прибыль компания учесть не вправе. Поскольку такие затраты не имеют отношения к деятельности организации и не являются экономически обоснованными.

Пример

ООО «Вега», применяющее общий режим налогообложения, в июле заключило с оператором мобильной связи договор на оказание услуг на условиях 100-процентной предоплаты. Оператор предоставил организации два абонентских номера. По приказу руководителя ООО «Вега» мобильной связью вправе пользоваться коммерческий директор и главный бухгалтер.

Организация определяет доходы и расходы методом начисления. В июле «Вега» перевела на расчетный счет оператора авансовый платеж в размере 5000 руб. Проводка следующая:

ДЕБЕТ 60 субсчет «Расчеты по авансам выданным» КРЕДИТ 51

— 5 000 руб. перечислена предоплата за оказание услуг мобильной связи за август;.

В августе оператор выставил детализированный счет и счет-фактуру. Общая стоимость телефонных переговоров в августе составила 4720 руб. (в том числе НДС 720 руб.). По расшифровке счета бухгалтер определил, что личные телефонные переговоры сотрудники не проводили. Проводки следующие:

ДЕБЕТ 26 КРЕДИТ 60

— 4000 руб. (4720 720) отражена стоимость служебных телефонных переговоров за август;

ДЕБЕТ 19 КРЕДИТ 60

— 720 руб. учтен НДС на услуги мобильной связи;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 720 руб. принят к вычету НДС со стоимости служебных телефонных переговоров.

Неизрасходованный аванс в размере 280 руб. (5000 4720) засчитывается в счет оплаты услуг связи в следующем месяце.

Учет расходов на корпоративные сим-карты и сами телефоны

Корпоративной считается только та сим-карта, которая принадлежит организации, а не работнику. То есть компания самостоятельно заключает договор с оператором связи и передает сотруднику сим-карту по передаточному акту для того, чтобы тот пользовался ею в служебных целях. При этом собственником сим-карты все равно остается работодатель.

Организация может отнести затраты на их покупку к прочим расходам (подпункт 25 пункта 1 статьи 264 НК РФ). Но это относится только непосредственно к стоимости сим-карт. Ведь зачастую стоимость услуги по предоставлению номера и подключению к сети равна нулю. При этом деньги, которые компания заплатила за сим-карты, оператор связи сразу зачисляет на счета абонентов.

Тогда учитывать эти затраты нужно по мере расходования денег (подп. 3 п. 7 ст. 272 , п. 1 , 2 ст. 318 НК РФ ).

Сам телефонный аппарат считается корпоративным, если он в собственности компании и состоит у него на балансе. Как правило, сотовые телефоны стоят дешевле 40 000 руб, а значит их можно отнести к материальным расходам. Такие расходы можно списать целиком и сразу.

Если сотрудник использует собственную сим-карту или личный сотовый телефон, чтобы вести служебные переговоры, то согласно статье 188 ТК РФ , ему нужно выплачивать денежную компенсацию. Причем размер компенсации можно установить любой, а деньги выплачивать можно как угодно (либо наличными из кассы, либо на счет работника). Никаких требований и ограничений по данному поводу в законе нет.

Компенсацию можно списать в составе прочих расходов (подпункт 25 пункта 1 статьи 264 НК РФ). Кроме того, нужно оформить дополнительный документ, например приказ, в котором надо прописать порядок выплаты компенсации работникам за использование личных мобильных телефонов.

Учет в расходах платы за дополнительные услуги связи

Операторы часто предоставляют своим клиентам дополнительные услуги связи. Например, международный и национальный роуминг, голосовая/факсимильная почта, режим ожидания/удержания и переадресации вызова, определитель и антиопределитель номера и т.д. При расчете налога на прибыль такие расходы списываются как прочие (подпункт 25 пункта 1 статьи 264 НК РФ). Но для этого, конечно, нужны подтверждающие документы счета, акты и т.д.

Не менее важно подтвердить, что дополнительные услуги связи действительно необходимы для работы сотрудников. Здесь нужно ориентироваться на должностные обязанности. Можно составить локальный документ, в котором будет прописано, кто и как может использовать дополнительные услуги связи. А можно внести аналогичную информацию в трудовые договоры и должностные инструкции сотрудников.

Документы необходимые, для подтверждения расходов на мобильную связь

Без проблем списать затраты на услуги сотовой связи удастся, если в наличии есть следующий комплект документов:

- правила пользования служебными мобильными телефонами;

- утвержденный руководителем компании список работников, которым положена мобильная связь;

- трудовые договоры или должностные инструкции, в которых прописано, что для работы сотрудникам нужно использовать сотовый телефон;

- договор с оператором сотовой связи и детализированные счета.

Если сотрудник использует личную сим-карту, то еще понадобится копия договора работника, как физлица, с оператором связи. Также нужны счета оператора, в которых работник будет выделять деловые звонки. Их можно подавать вместе с заявлением на компенсацию.

голосов: 1

Источник: ecoplus-buh.ru