Фундаментальный анализ основывается на финансовой отчетности эмитента. С ее помощью инвесторы могут оценить эффективность работы и финансовое положение бизнеса. Где искать отчетность и на какие показатели обращать внимание — в этой статье.

Словарь инвестора

Роялти — платеж, уплаченный или полученный как вознаграждение за пользование или за предоставление права на пользование авторским и смежным правом.

Гудвил — термин, означающий деловую репутацию, имидж и бизнес-связи компании. Совокупность этих нематериальных активов не имеет стоимости, однако они подвергаются стоимостной оценке и учитываются при получении займов, слиянии или продаже компании. Положительная оценка будет являться надбавкой к стоимости бизнеса при его продаже, а отрицательная — скидкой для покупателя.

Денежный поток — поступление и выплаты денежных средств и их эквивалентов.

Ещё по теме:

Что такое финансовая отчетность

Финансовая отчетность — это документ с информацией о финансовых результатах деятельности компании за определенный период времени. В нем также отражаются изменения финансового положения на дату отчета.

Как проанализировать свой бизнес за 5 минут Система организации маркетинга

Например, в финансовой отчетности компании можно найти данные за предыдущий период и проследить их в динамике.

Отчетность ПАО «Газпром». Источник: сайт компании

Виды отчетности и периодичность публикации

Компании, находящиеся в России, публикуют свою отчетность в соответствии с двумя видами стандартов:

- Российским стандартом бухгалтерского учета — РСБУ;

- Международным стандартом финансовой отчетности — МСФО.

Первый используется для предоставления отчетности в налоговую, а второй призван привести отчетность к общему международному формату и упростить ее чтение для инвесторов. Унифицированная форма помогает быстро проанализировать бизнес и понять, как он работает.

Отчеты могут публиковаться по результатам каждого квартала. Они называются промежуточными. Отчет по результатам прошедшего года компания должна предоставлять до конца апреля следующего года. Эмитенты публикуют документы на официальном сайте компании в разделе для инвесторов или на таких онлайн- сервисах, как e – disclosure.ru и SEC.gov. Бухгалтерская отчетность доступна на сайте Федеральной налоговой службы (bo.nalog.ru).

Поиск бухгалтерской (финансовой) отчетности ПАО «Газпром». Источник данных: сайт Федеральной налоговой службы

Как выглядит финансовая отчетность

Чтобы понять, как идут дела у компании, и принять взвешенное инвестиционное решение, достаточно проанализировать три основных раздела финансовой отчетности. В них содержится вся необходимая для этого информация:

- отчет о прибылях и убытках,

- отчет о движении денежных средств,

- отчет о финансовом положении — баланс.

Отчет о прибылях и убытках

Отчет о прибылях и убытках ПАО АК «Алроса» включает суммы доходов и расходов. Сюда же включаются уплаченные налоги, а также заработанная прибыль. Понесенный убыток также отражается в отчете — отрицательное значение пишется в скобках. Источник: отчет компании ПАО АК «Алроса»

В отчете стоит обратить внимание на следующие показатели:

- валовая прибыль — результат, который отражает разницу между выручкой и себестоимостью продаж;

- прибыль от основной (операционной) деятельности — сумма денежных средств, полученная организацией от своей операционной деятельности: валовая прибыль и прочие операционные доходы за вычетом общих и административных расходов, коммерческих и прочих расходов, связанных с основной деятельностью компании;

- чистая прибыль — итоговый доход компании, разница между доходами и совокупными расходами, в том числе расходами на налоги за период;

- базовая прибыль на акцию — сумма прибыли за отчетный период, которая приходится на акцию компании.

Способность генерировать прибыль — первостепенная задача любого бизнеса. Чтобы посмотреть, как компания с этим справляется, нужно проследить за исторической динамикой изменения этих показателей.

Отчет о движении денежных средств

В отчете о движении денежных средств отражены поступления, а также выплаты денежных средств на счетах компании за отчетный период.

Консолидированный отчет о движении денежных средств. Источник: отчет компании ПАО АК «Алроса»

Как правило, денежные средства классифицируются по трем видам деятельности.

- Денежный поток от операционной деятельности — разница между притоком и оттоком денег по операциям, связанным с основной деятельностью.

- Денежный поток от инвестиционной деятельности — разница между покупкой и продажей основных средств, финансовых активов, а также иных внеоборотных активов. Отражает инвестиционную активность компании.

- Денежный поток от финансовой деятельности — разница между притоком и оттоком денежных средств по операциям с погашением или получением кредитов, выплатой дивидендов, выпуском и выкупом собственных акций.

Отчет о финансовом положении

Отчет о финансовом положении, или, как его еще называют, бухгалтерский баланс, отражает суммарную стоимость всех активов и обязательств эмитента, в том числе и собственный капитал на дату его предоставления.

Консолидированный отчет о финансовом положении. Источник: отчет компании ПАО АК «Алроса»

Первая часть бухгалтерского баланса обычно отводится под активы — это материальное и нематериальное имущество компании. Его бизнес использует для получения прибыли.

Эти активы разделяются на оборотные и необоротные:

- оборотные — это те, которые будут задействованы для осуществления текущей финансовой и операционной деятельности. Срок их использования составляет до 12 месяцев. К ним относятся сырье и материалы, готовая продукция, дебиторская задолженность;

- необоротные — это те, что помогают компании вести текущую деятельность и принесут прибыль в будущем (патенты, лицензии, авторские права, гудвил, то есть стоимость имиджа).

Вторая часть отчета — пассивы. Это источники, формирующие активы, обязательства и капитал.

- Капитал — это собственные денежные средства компании, нераспределенная прибыль, а также созданные резервные фонды.

- Обязательства — это деньги, которые рано или поздно уйдут со счетов предприятия. Они делятся на краткосрочные, или, как их еще называют, текущие обязательства, погасить которые необходимо в течение года после предоставления отчета, и долгосрочные.

В бухгалтерском балансе существует принцип двойной записи. Сущность этого метода в том, что любая операция фиксируется в бухгалтерском учете одновременно по дебету и кредиту счетов.

Чтобы отвечать требованию полноты информации, компания должна предоставлять примечания к финансовой отчетности, которые помогают инвестору в ее интерпретации. Примечания считаются неотъемлемой частью финансовой отчетности и дают более углубленное описание большинства показателей в отчетности.

Ещё по теме:

Зачем нужно читать финансовую отчетность

Анализ финансовой отчетности позволяет инвесторам разобраться в текущем положении дел предприятия: оценить финансовое состояние и устойчивость, уровень закредитованности, а также то, насколько успешно функционирует бизнес и есть ли у компании способность расти и развиваться.

Анализ финансовых результатов помогает принять взвешенное решение об инвестировании. Покупка ценных бумаг, основанная на новостях или рыночной стоимости бумаг, может быть импульсивна и ошибочна. Покупая акции, инвестор становится совладельцем компании, и для получения прибыли важно понимать, какие у нее перспективы.

Найти образец разбора финансовой отчетности эмитентов можно на каналах опытных инвесторов, например на канале Назара Щетинина на YouTube.

Кратко

- 1 В России существует два вида финансовой отчетности –– РСБУ и МСФО. По времени публикации отчетность делится на квартальную промежуточную и годовую.

- 2 Финансовые результаты компании следует смотреть в динамике их изменения.

- 3 При анализе отчетности важно понимать специфику бизнеса компании. Сравнивать компании можно в одной отрасли, выбирая ту, что наиболее привлекательна согласно ее финансовой отчетности.

- 4 На основе финансовой отчетности формируются мультипликаторы, которыми пользуются аналитики при стоимостной оценке предприятия.

Кирилл Матяшин

Иллюстрация

Мария Толстова

Поделиться статьей

- Регистрация

- Вход

- Блог

- Пресс-центр

- Справка

- Соглашение

- О компании

- Раскрытие информации

- Контактная информация

- Продукты партнёров

- Получателям финансовых услуг

- Информация депозитария

- Карта сайта

- Подписка «Огонь»

- Демосчет

- Безопасность

- Куда вложить

- Каталог

- Политика обработки ПДн

Доступно в Google Play Доступно в App Store Доступно в AppGallery Доступно в Galaxy Store Доступно в RuStore Доступно в GetApps

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России 08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на сайт брокера за сведениями об изменениях, произведенных в регламенте брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

Источник: gazprombank.investments

Анализ работы компании: как анализировать эффективность бизнеса

Сегодня любая компания понимает, что обладает большими данными (Big Data). И данные эти нужно анализировать. Наверное, только ленивый не искал, что такое бизнес-анализ, как проанализировать работу компании и с чего начать. В нашей статье мы поговорим, что же нужно анализировать и какие инструменты и системы помогут вам в этом нелегком (но на самом деле, простом) деле.

Анализ работы компании: что это?

Для начала немного теории. Анализ работы компании можно проводить:

— По видам деятельности (управленческая, обеспечивающая, производственно-сбытовая и деятельность по развитию бизнеса).

— Также анализ работы компании проходит на нескольких структурных уровнях: на уровне всей компании, на уровне подразделения, на уровне продукта

Во время анализа работы компании мы определяем эффективность работы бизнеса. Что это значит? По сути эффективность близка к результативности,но не равная ей. Эффективность – это отношение результата и вложенных бюджетов. В идеале каждая компания должна анлизировать свою деятельность по нескольким направлениям:

— Эффективность инвестиционной деятельности

— Эффективность операционной деятельности

— Эффективность отдельных видов ресурсов, которые использует компания (персонал)

— И один из самых популярных видов анализа – это анализ финансовых показателей.

Проводим анализ работы компании

На первый взгляд, кажется, что все сложно. Первый вопрос – откуда брать данные? Но на самом деле, это самый легкий вопрос! Оказывается, что у любой компании уже есть собранные данные big data для анализа больших данных:

— Хотите проанализировать персонал – используйте данные HR-отдела

— Интересно финансовое состояние? Используйте данные бухгалтерской отчетности (для начала их будет более чем достаточно)

— Желаете определить, насколько эффективен тот или иной продукт? Для начала также можно использовать данные бухгалтерской отчетности.

Конечно, в идеале – для более полного и глубокого анализа – нужно иметь CRM, колл-трекинговые системы, различные системы учета. Но даже если у вас всего этого нет, вы можете анализировать! Не полагайтесь на интуицию – анализируйте.

С данными определились. Теперь следующий этап – подготовка данных. Данные должны быть актуальными, точными, полными и пр. Кроме того, с технической точки зрения данные должны быть оценены на:

— и другие технические показатели, которые могут помешать анализу.

От качества данных зависит качество анализа работы компании: при неточных, неполных и ошибочных данных на выходе вы получите такую же аналитику, на основе которой нельзя будет делать никаких выводов и не будет возможности принимать стратегические решения.

С обработкой и подготовкой данных (если у вас слишком много информации) поможет такой программный продукт, как Alteryx. Он специально разработан для подобных задач (плюс у него есть отличное преимущество – мощная предикативная, или предсказательная, аналитика). После обработки данных приступаем к собственно анализу.

Решения для автоматизации анализа работы компании

Чтобы провести анализ данных работы компании, сегодня уже не обязательно обладать специальными знаниями IT, математики или статистики. Процесс анализа данных можно и нужно максимально автоматизировать. И для этого были разработаны автоматизированные системы аналитики, которые:

— Не требуют, чтобы их обслуживал специалист (разработчик, аналитик)

— Обладают простым интерфейсом

— Легко освоить (по нашему опыту – 2 дней достаточно для начала работы с Tableau и построения основных отчетов и визуализаций)

— Стоят недорого (от 2000 рублей в месяц – на март 2018 года)

Компании говорят, что после начала работы с Tableau они стали собирать свои отчеты за 10-15 минут, при том что раньше на создание табличных версий уходило до 5-6 часов.

Не верите? Закажите бесплатную консультацию

Источник: analytikaplus.ru

Анализ продаж

11 февраля 2020

Менеджер проектов в инвестиционной компании «Русский стартап». Специалист в сфере стратегии, инвестиционного и управленческого анализа. Закончил МГУ и ВШЭ, первый профессиональный опыт приобрел в УК «Рослокомотив», затем совершенствовал его в течение 8 лет в департаменте финансов АО «Московская биржа». Имеет более 18 лет опыта реализации проектов в производственной, финансовой сферах, образовании, девелопменте и управлении недвижимостью.

Анализ продаж – это понятная менеджерам «старой школы» интерпретация и смысловое наполнение модного выражения – «маркетинг, основанный на данных». Этот инструмент и двадцать и сто лет назад давал информацию для размышления и принятия решений управленцам в отношении выбранной стратегии, методов продвижения, качестве товара, эффективности продавцов и др. Современный инструментарий и вычислительные мощности позволяют делать невероятные по сложности и глубине исследования, что потенциально выводит анализ продаж на качественно новый уровень.

Но для начала разберемся с простыми вещами.

Что является предметом анализ продаж

Предметом для этого вида анализа могут быть следующие данные:

- количество сделок;

- объем продаж в натуральном выражении;

- объем продаж в денежном выражении;

- количество sales-менеджеров;

- маркетинговые бюджеты;

- статистика контактов с клиентами, «воронка продаж»;

- складские остатки.

Данные для анализа нужны не только на момент создания отчета, но и за прошлые периоды, соответствующие отчетному. Чем больше данных, тем больше можно произвести с ними манипуляций и получить подтверждение или опровержение своих гипотез. Поэтому стоит собирать следующие данные:

- помесячно, поквартально, ежегодно;

- по продуктам;

- по географическим регионам / рынкам;

- по подразделениям / sale-менеджерам.

Современные учетно-аналитические системы, такие как «1С:ERP Управление предприятием», предусматривают возможность регистрировать для каждой операции (сделки, продажи) признаки, на основе которых в последствии будет произведена сегментация данных. Например, заполняя в системе данные по сделке, мы указываем не только сумму, состав и объем заказа, цены, но и регион, подразделение, конкретного менеджера по продажам, осуществившего сделку. Кроме того, автоматически фиксируется дата и время регистрации сделки, а позже при анализе та сделка будет отнесена на конкретную дату, регион, подразделение и т.д.

Как анализировать динамику и структуру продаж

Проанализировать выручку – первая мысль, которая приходит в голову в контексте продаж: если выручка растет – растут продажи.

Анализ выручки

Анализ выручки в первом приближении – это констатация факта – выросла она или нет? Для этого выручку за отчетный период сравнивают, во-первых, с таким же показателем за предыдущий период, а во-вторых, с выручкой за аналогичный период прошлого года (см. таблицу 1).

Попробую построить сквозной пример для этой статьи. Возьмем условную фабрику «Петрушкин Двор» по производству игрушек с ассортиментом из трех видов зверьков из меха: мишки, мышки и шалунишки.

Таблица 1. Анализ выручки за июнь 2020 года

Рост за

месяц

Выручка,

всего руб.

Как видно из таблицы, в июне выручка выросла на 1,5 млн рублей или на 7,5% относительно выручи за май. При этом, по сравнению с июнем прошлого года, выручка выросла на 10,3%. Что дает нам эта информация?

- Мы видим, выручка выросла – это позитивный фактор, но быть может это связано с сезонностью?

- Сезонность, скорее всего, не причем, так как выручка выросла и относительно аналогичного периода в прошлом году.

Чтобы убедиться в устойчивости тенденции роста выручки, следует проанализировать несколько периодов подряд. Можно анализировать помесячно, но я в своей практике с таким не сталкивался. Данные за месяц могут сильно отклоняться по случайным причинам или в результате действия факторов сезонности, тогда как годовые отклоняются из-за ошибок в планировании и управлении в целом или из-за динамики рынка в целом. Поэтому анализ тенденции продемонстрирую на данных за пять лет по годам (таблица 2).

Таблица 2. Анализ выручки за 2014–2019 годы

Прирост за

период

Выручка,

всего руб.

Из данной таблицы видим, что выручка из года в год у нас росла, и по итогу пяти лет выросла на 41,7%. Средний рост за год мы оценили посредством показателя CAGR – совокупного среднегодового темпа роста (Compound annual growth rate) по формуле:

CAGR = (Выручка Tn / Выручка T0) (1/Tn-T0) — 1,

где Выручка Tn – выручка последнего года, в нашем случае 2019 года,

выручка T0 – выручка первого года, в нашем случае 2014 года,

Tn — T0 – количество лет.

Расчет показал, что в среднем выручка предприятия росла на 7,2% в год.

Анализ выручки в разрезе продуктов

Выше мы получили картину очень благоприятную – продажи растут и можно на этом успокоиться. Однако опыт показывает, что картина может быть не так однозначна. Мы продаем три продукта, и тот факт, что выручка в целом по компании растет, не говорит нам, что все продукты у нас замечательные и показывают одинаковый по направлению и темпам рост – так бывает редко!

Необходимо провести аналитику выручки в разрезе каждого вида номенклатуры. Для современных учетных систем разделить выручку по номенклатуре не составляет труда. Результаты показаны выше в таблицах 1 и 2. Из них мы видим, что мишки из месяца в месяц и из года в год продаются все лучше, тогда как по мышкам, наоборот, выручка из года в год снижается. По шалунишкам ситуация тоже вызывает вопросы – продажи не растут, хотя и не падают.

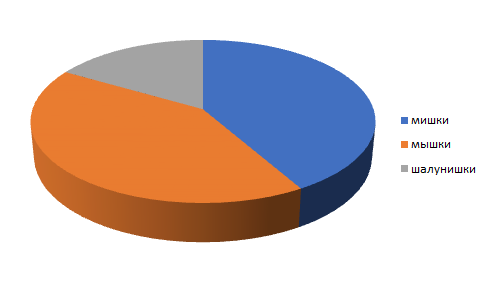

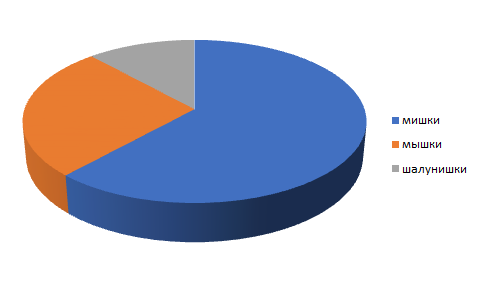

Анализ временного ряда еще называют горизонтальным анализом, в то время как анализ структуры – вертикальным (см. таблицу 3).

Таблица 3. Динамика структуры выручки за 2014–2019 годы

Тогда как финансисты хорошо понимают числовые данные, менеджеры предпочитают наглядные иллюстрации, например, такие как на рисунках 1 и 2.

Рисунок 1. Структура выручки в 2014 году

Рисунок 2. Структура выручки в 2019 году

Аналогичным образом можно оценить динамику и структуру продаж в разрезе регионов, подразделений продаж и отдельных продавцов.

Оценка динамики продаж в натуральных величинах

Проанализировав выручку, мы констатировали ее изменение, в нашем случае рост за счет выручки по одной из номенклатурных единиц. Но выручка – это функция цены и количества проданных товаров или услуг. Нам потребуется углубиться в анализ и понять, за счет чего выросла выручка, чтобы принимать решения (см. таблицы 4 и 5).

Таблица 4. Динамика цен на продукцию фабрики «Петрушкин двор» в 2014–2019 годах

Таблица 5. Динамика продаж в натуральном выражении продукции фабрики «Петрушкин двор» в 2014–2019 годах

Прирост за период

Факторный анализ проводится по следующей схеме:

Определяем вклад изменения цен в динамику выручки:

Вц = В1 — В* = В1 — В1 / Иц,

Где Вц – вклад изменения цены в динамику выручки,

В1 – выручка последнего года,

В0 – выручка первого года,

В* — выручка последнего года с учетом изменения цен,

Определяем вклад изменения объема продаж в штуках в динамику выручки:

Где Вшт – вклад изменения объема продаж в динамику выручки,

В* – выручка последнего года с учетом инфляции;

В0 – выручка первого года.

Факторный анализ можно провести в разрезе номенклатуры.

1) По продукту «Мишки»:

Изменение выручки за счет цены составило:

Вц = 105 000 — 105 000 / 1,22 = 105 000 — 86 065 = 18 935

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 86 065 — 50 000 = 36 065

То есть главный вклад в рост выручки на «мишек» внесли продажи в штуках, а не рост цены.

2) По продукту «Мышки»:

Изменение выручки за счет цены составило:

Вц= 45 000 — 45 000 / 1,2 = 45 000 — 37 500 = 7 500

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт= 37 500 — 50 000 =-12 500

Фактор роста цен не смог компенсировать падение продаж по номенклатурной единице «мышки», что привело к падению выручки.

3) По продукту «шалунишки»:

Изменение выручки за счет цены составило:

Вц = 20 000 — 20 000 / 1,06 = 20 000 — 18 868 = 1 132

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 18 868 — 20 000 = -1 132

В случае с номенклатурной единицей «шалунишки» рост цен компенсировался падением продаж.

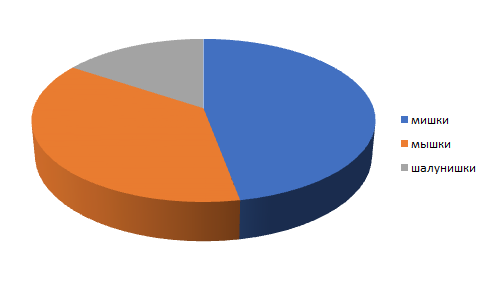

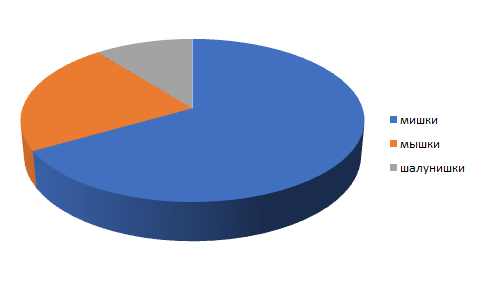

Анализ себестоимости

В контексте анализа прибыли можно и нужно проанализировать себестоимость продаж, изучив динамику и структуру аналогично анализу выручки. Получим аналогичные таблицы (см. таблицу 6) и графики (см. рисунки 3 и 4):

Таблица 6. Анализ себестоимости за 2014–2019 годы

Прирост за период

Себестоимость проданных товаров, всего руб.

Рисунок 3. Структура себестоимости в 2014 году

Рисунок 4. Структура себестоимости в 2019 году

Из диаграмм наглядно видно, что снизилась доля мышек и шалунишек, а таблица нам показывает, что себестоимость выросла больше, чем выручка, и это тревожный знак.

Анализируя структуру продаж, мы можем констатировать двукратный рост себестоимости мишек, неизменность шалунишек и снижение у мышек, причем себестоимость мышек снижалась быстрее, чем выручка по ним. В такой ситуации эффективность торговли мышками возрастает. Чтобы получить более ясную картину происходящего, следует обратиться к относительным показателям – коэффициентам.

Как применять коэффициент ROS – рентабельность продаж

Продажи в абсолютном выражении – это суммы, поступающие на счет компании, но информацию о том, насколько продажи эффективны, дает рентабельность продаж (Return On Sales (ROS)). Она рассчитывается как отношение операционной прибыли к выручке:

ROS = Операционная прибыль / Выручка

Рентабельность продаж характеризует эффективность ценовой политики и контроля над издержками, показывая, какая доля прибыли содержится в каждом полученном рубле выручки.

Если учетные системы позволяют распределить операционные расходы по производимым продуктам, мы можем рассчитать рентабельность продаж по каждому продукту и сопоставить вклад любого из них в общую рентабельность (см. таблицу 7).

Таблица 7. Рентабельность продаж в разрезе номенклатурных единиц за 2014–2019 годы

Из расчетов видно, что рентабельность продаж в среднем по компании снизилась, хотя по всем номенклатурным единицам выросла. Все дело в том, что сильно снизились продажи самого рентабельного продукта – мышек, а выросла, и очень заметно, реализация низкорентабельных продуктов.

Что показывает план-факт анализ продаж

Анализируя управленческие решения, следует помнить, что процессы стратегического и операционного менеджмента разделены во времени. Планирование ведется, исходя из сформировавшихся на момент условий и параметров внешней среды, рынка, технологии, положения в компании; а реализация планов – уже в других условиях, и она может сильно отличаться от задуманного. Эффективность планирования оценивает план-факт анализ, в тоже время он дает основания для корректировки стратегии.

Оценивать управленческие решения имеет смысл на длинных горизонтах планирования – квартал, год (см. таблицы 8 и 9).

Таблица 8. План-факт анализ выручки фабрики «Петрушкин двор» за 2018–2019 годы

Исполнение плана, %

Исполнение плана, %

Как видим из таблицы, в 2018 году план не был выполнен по всем номенклатурным единицам. В 2019 году ситуация улучшилась – план в целом по компании и по всем видам продукции был перевыполнен, исключение – мышки. Отклонение в планировании до 10% может считаться нормой, большие ошибки уже требуют пояснений, например, почему по продукту шалунишки на 2019 год был поставлен план ниже, чем факт 2018 года?

Таблица 9. План-факт анализ за июнь 2020 года

Июнь (план) 2020

Июнь (факт), 2020

Исполнение плана, %

Отклонение, %

Чтобы оптимизировать управление операционной деятельностью, настоятельно рекомендуется делать план-факт анализ как можно ближе к текущему моменту, насколько позволяют возможности экономистов и программного обеспечения. Получив план-факт за прошлый месяц, мы сможем увидеть, хоть и с небольшим опозданием, что наш план заметно отклоняется от реальности, как в приведенном примере (см. таблицу 8). Мы видим, что падают продажи нашего самого рентабельного продукта –мышек, а мишки, наоборот, расходятся как горячие пирожки. В первом случае нам надо что-то предпринимать, чтобы увеличить продажи, а во втором – учесть в производственной программе, и затем в планах закупки – рост производства по этой номенклатурной единице.

Алгоритм проведения анализа продаж

Описанные выше инструменты ложатся в прозрачный и понятный алгоритм анализа продаж:

1. Анализ динамики – растет ли выручка, продажи в натуральном выражении – используем горизонтальный анализ (таблицы 2 и 5).

2. Анализ структуры выручки – покажет, какую долю занимает каждый из продуктов в общей выручке, какой из них оказывает на выручку наибольшее влияние и как эта структура меняется с течением времени (таблица 3).

3. Анализ эффективности продаж – для этого мы оцениваем себестоимость и ее динамику (таблица 6) и рассчитываем показатель рентабельности продаж (таблица 7).

Теперь мы знаем все о нашей выручке – как она меняется, какие продукты как на нее влияют и насколько сильно, видим эффективность продаж в целом и по каждому продукту в отдельности. С этими данными мы можем принимать управленческие решения:

- тактические: менять планы и прогнозы по текущему период;

- и стратегические (планировать продажи будущего периода.

Но останавливаться на этом не следует:

4. Анализ динамики месяц к месяцу и за аналогичный период прошлого года (таблица 1) – с его помощью мы отслеживаем динамику продаж с и без учета фактора сезонности.

5. Анализ план-факт:

- по итогам года мы оцениваем, насколько точны наши прогнозы и методы, которыми мы пользуемся для планирования и готовим планы на будущий год (таблица 8);

- в течение года – мы отслеживаем, насколько сильно откланяются наши планы от текущей ситуации, анализируем причины этих отклонений и принимаем тактические решения в текущей ситуации. Меняем планы на оставшийся период года (таблица 9).

6. Для того, чтобы принимать управленческие решения в отношении организационной структуры, эффективности персонала и подразделений занятых в продажах, мы можем оценивать структуру выручки в разрезе подразделений и отдельных продавцов, аналогично тому, как мы анализировали структуру в разрезе продуктов (таблица 3).

Вне всяких сомнений можно обогатить аналитический инструментарий анализа продаж и другими разрезами, аналитиками – например, анализом «воронки продаж», конверсии и др. Это вопрос целесообразности, особенностей бизнеса и стоимости таких исследований. В вопросе анализа следует исходить из целесообразности и затрат ресурсов (времени, труда и т.п.).

Чтобы оставить комментарий пожалуйста Авторизуйтесь

Источник: upr.ru