На территории ЕАЭС вводится единый механизм контроля за законностью оборота товаров на территории ЕАЭС (в том числе при перемещении между государствами – членами ЕАЭС). Это предусмотрено Соглашением о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза, которое заключено в г. Нур-Султане 29.05.2019.

На первом этапе формируются национальные системы прослеживаемости товаров. Для этого в России создается информационная система, в которой будут собираться, учитываться и храниться сведения о прослеживаемых товарах, а также информация об их обороте. Созданием, внедрением и сопровождением упомянутой системы занимается ФНС России. С 1 июля по 31 декабря 2020 года в РФ проводился эксперимент по прослеживаемости товаров. Его цель – апробация эффективности национальной системы.

Систему прослеживаемости не стоит путать с системой маркировки товаров, реализацией которой занимается ЦРПТ. Это совершенно разные способы контроля за оборотом товаров. Система прослеживамости не предполагает нанесения на товар контрольно-идентификационных знаков, как это происходит при маркировке. Прослеживаемым товарам присваивается регистрационный номер партии товара (далее – РНПТ), который в дальнейшем будет отслеживаться по документам. Другими словами, система прослеживаемости предполагает только количественный учет движения товаров, ввезенных на территорию ЕАЭС (пока в рамках национальной системы прослеживаемости – на территорию РФ).

Прослеживаемость товаров: почему это затронет почти каждого

Перечень товаров, подлежащих прослеживаемости, включает:

- холодильники, морозильники и прочее холодильное и морозильное оборудование электрическое и других типов; тепловые насосы (кроме установок для кондиционирования воздуха товарной позиции 8415, код ТН ВЭД 8418 (кроме 8418 69 000, 8418 91 000 0 , 8418 99), коды ОКПД2 27.51.11, 28.25.13)

- автопогрузчики с вилочным хватом; прочие тележки, оснащенные подъемным или погрузочно-разгрузочным оборудованием (код ТН ВЭД 8427 (кроме 8427 20 900 0), код ОКПД2 28.22.15)

- бульдозеры с неповоротным или поворотным отвалом, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки, самоходные (код ТН ВЭД 8429 (кроме 8429 30 000 0), коды ОКПД2 28.92.21, 28.92.22, 28.92.24, 28.92.25, 28.92.26, 28.92.27)

- машины стиральные бытовые или для прачечных, включая машины, оснащенные отжимным устройством (код ТН ВЭД 8450 (кроме 8450 90 000 0), коды ОКПД2 27.51.13.110, 28.94.22.110)

- мониторы и проекторы, не включающие в свой состав приемную телевизионную аппаратуру; аппаратура приемная для телевизионной связи, включающая или не включающая в свой состав широковещательный приемник или аппаратуру, записывающую или воспроизводящую звук или изображение (код ТН ВЭД 8528, коды ОКПД2 26.20.17, 26.40.20, 26.40.34)

- транспортные средства промышленного назначения, самоходные, не оборудованные подъемниками или погрузочными устройствами, используемые на заводах, складах, в портах или аэропортах для перевозки грузов на короткие расстояния; тракторы, используемые на платформах железнодорожных станций (код ТН ВЭД 8709 (кроме 8709 90 000 0), код ОКПД2 28.22.15)

- коляски детские (код ТН ВЭД 8715 00 100 0, код ОКПД2 30.92.40.110)

- детские сиденья (кресла) безопасности, устанавливаемые или прикрепляемые к сиденьям транспортных средств (с металлическим каркасом) (коды ТН ВЭД 9401 71 000 1, 9401 79 000 1, код ОКПД2 29.32.20.130)

- детские сиденья (кресла) безопасности с пластмассовым каркасом, устанавливаемые или прикрепляемые к сиденьям транспортных средств (код ТН ВЭД 9401 80 000 1, код ОКПД2 29.32.20.130)

Однако прослеживаемость коснется не всех товаров из этого списка, а только тех, в отношении которых выполняется хотя бы одно из условий (п. 3 Положения):

Прослеживаемые Товары

- товары ввезены на территорию РФ и выпущены для внутреннего потребления;

- товары ввезены на территорию РФ и не выпущены для внутреннего потребления в связи с конфискацией или обращением в собственность (доход) РФ иным способом;

- товары ввезены на территорию РФ и не выпущены для внутреннего потребления в связи с обращением взыскания на них по решению суда в счет уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

- товары задержаны таможней, не востребованы лицами, обладающими полномочиями в отношении таких товаров;

- товары ввезены на территорию РФ с территорий государств – членов ЕАЭС (за исключением товаров, помещенных под таможенную процедуру таможенного транзита);

- товары ранее ввезены на территорию РФ (в перечисленных выше случаях) и фактически находятся на территории РФ на 08.07.2021.

Контроль за прослеживаемыми товарами со стороны ФНС

По задумке законодателя, налоговая служба контролирует операции с прослеживаемыми товарами. Для этого предусматривается следующее.

Во-первых, налогоплательщики будут представлять в налоговые органы отчеты об операциях с прослеживаемым товаром и документы, содержащие реквизиты прослеживаемости, то есть РНПТ. Порядок формирования и сдачи такого отчета разрабатывает Правительство РФ (п. 1 ст. 1 Закона).

Во-вторых, инспекция сможет истребовать у налогоплательщика счета-фактуры, первичные и иные документы по операциям с прослеживаемым товаром. Это возможно в ходе камеральной проверки декларации по НДС, УСН, ЕСХН и единой (упрощенной) декларации (при отсутствии операций и движения денег), если выявлены несоответствия (пп. «б» п. 2 ст. 1 Закона):

- между сведениями декларации по УСН, ЕСХН, единой (упрощенной) декларации и отчета об операциях с прослеживаемыми товарами и (или) документов с реквизитами прослеживаемости (РНПТ), представленных налогоплательщиком;

- между сведениями декларации по НДС налогоплательщика и отчета об операциях с прослеживаемыми товарами, представленного другим налогоплательщиком;

- между сведениями отчета налогоплательщика об операциях с прослеживаемыми товарами с данными таких отчетов других налогоплательщиков.

В-третьих, при наличии указанных противоречий налоговики смогут осматривать территорию, помещение, предметы и документы налогоплательщика (п. 3 и п. 4 ст. 1 Закона). Напомним, что ранее такой осмотр был возможен только в ходе камеральной проверки декларации по НДС с суммой к возмещению или при наличии в ней противоречий (несоответствий).

Электронные счета-фактуры при реализации прослеживаемого товара

Ранее счета-фактуры оформлялись в бумажном или электронном виде. Причем в электронной форме они составллись, только если стороны договорились об этом и у них есть технические возможности для их приема и обработки (п. 1 ст. 169 НК РФ).

С 1 июля 2021 года счета-фактуры (в т. ч. корректировочные) при реализации прослеживаемых товаров нужно составлять только в электронной форме. Исключения составляют следующие операции с прослеживаемыми товарами (п. 2 ст. 2 Закона):

- реализация физическим лицам для личных, семейных, домашних и иных нужд, не связанных с предпринимательской деятельностью;

- реализация плательщикам налога на профессиональный доход;

- реализация и перемещение товара с территории РФ при экспорте (реэкспорте);

- реализация и перемещение товаров с территории РФ на территорию другого государства – члена ЕАЭС.

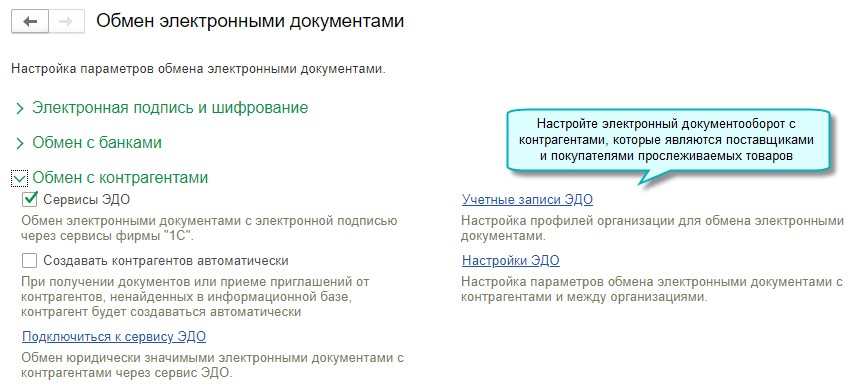

В связи с этим организации и предприниматели, приобретающие прослеживаемый товар, должны обеспечить получение электронных счетов-фактур (в т. ч. корректировочных) через оператора электронного документооборота.

При реализации прослеживаемого товара счета-фактуры обязательны

По правилам пп. 1 п. 3 ст. 169 НК РФ плательщик НДС может не составлять счета-фактуры, если он реализует товар неплательщику НДС и стороны письменно договорились об отсутствии счетов-фактур. Однако для прослеживаемых товаров это правило не действует, то есть счета-фактуры обязательны при реализации товара неплательщикам НДС, даже если они готовы работать без счетов-фактур (п.

4 ст. 2 Закона). Это правило работает с 1 июля 2021 года.

Изменены реквизиты счета-фактуры

С 1 июля 2021 года внесены изменения в порядок оформления счетов-фактур.

Счета-фактуры при реализации всех товаров, работ, услуг и имущественных прав содержат:

- реквизиты, позволяющие идентифицировать документ об отгрузке товаров, выполнении работ, оказании услуг и передаче имущественных прав (пп. «а» п. 5 ст. 2 Закона);

- порядковый номер записи поставляемых (отгруженных) товаров, выполнения работ, оказания услуг или передачи имущественных прав.

Кроме того, уточняется, что сведения о регистрационном номере таможенной декларации указываются по товарам, произведенным за пределами ЕАЭС (пп. «д» п. 5 ст. 2 Закона). Напомним, что и ранее контролирующие органы разрешали ставить прочерк в графе 11 счета-фактуры «Регистрационный номер таможенной декларации», если товар ввозился из стран ЕАЭС (см. письма Минфина России от 23.08.2017 № 03-07-13/1/53878, от 15.09.2016 № 03-07-13/1/53940). Полагается, что эти рекомендации Минфина можно использовать и после 01.07.2021.

В счет-фактуру, который оформляется при реализации прослеживаемых товаров, введены новые реквизиты (пп. «г», «е» п. 5 ст. 2 Закона):

- регистрационный номер партии товара (РНПТ);

- количественная единица измерения товара, используемая в целях его прослеживаемости;

- количество товара в единице, используемой в целях прослеживаемости.

Аналогичные дополнительные реквизиты включены в корректировочный счет-фактуру (п. 6 ст. 2 Закона).

Обратите внимание, что покупатель не лишится права на вычет, если в счете-фактуре не будет сведений по прослеживаемым товарам или они будут неверно указаны (п. 3 ст. 2 Закона).

Что делать с остатками товара?

- реализация товара (в том числе за пределы РФ),

- передача товара комитентом для реализации комиссионеру, действующему от своего имени,

- безвозмездная передача товара,

- прекращение прослеживаемости товара (например, утилизация),

- передача товара в качестве вклада в уставный капитал.

Форма счета-фактуры с 01.07.2021

В форму счета-фактуры добавлена информация о накладной или акте, по которым он составлен, а также информация по прослеживаемости (Постановление Правительства РФ от 2 апреля 2021 г. № 534). Изменения действуют с 01.07.2021.

Учет прослеживаемых импортных товаров

Добавлена возможность учета прослеживаемых товаров по регистрационным номерам партий товаров (РНПТ) (Федеральный закон от 09.11.2020 № 371-ФЗ).

Предусмотрены следующие варианты получения РНПТ:

- На основании таможенной декларации. Такой номер состоит из номера декларации и порядкового номера товара в этой декларации.

- По данным, полученным из ФНС, в случаях ввоза товаров из стран-участниц ЕАЭС.

- По данным, полученным из ФНС, для остатков прослеживаемых товаров на 01.07.2021 и для излишков, выявленных в процессе инвентаризации.

Для начала учета прослеживаемых товаров достаточно получить РНПТ остатков и сделать следующие настройки.

Настройки программы

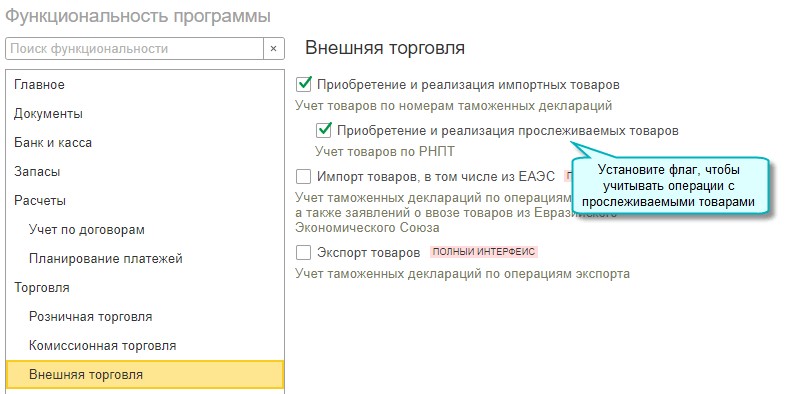

Простой интерфейс: меню «Настройки — Функциональность — Внешняя торговля».

Полный интерфейс: меню «Главное — Настройки — Функциональность — Внешняя торговля».

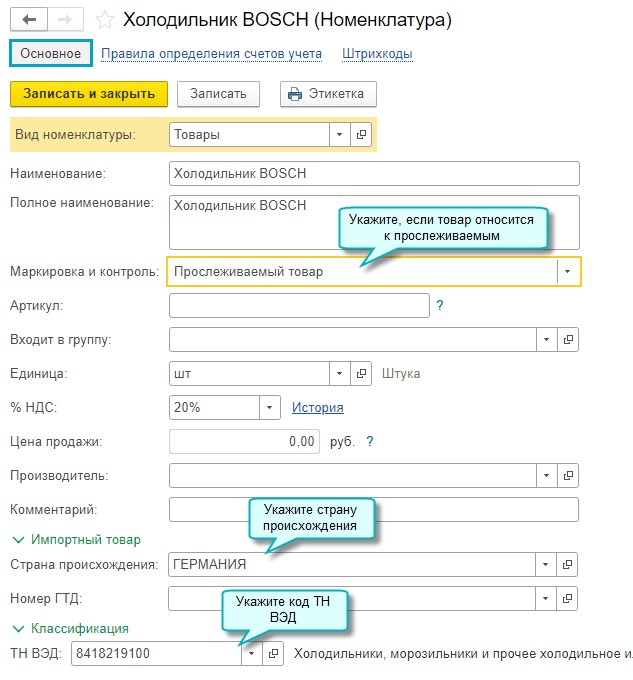

Простой интерфейс: меню «Товары — Основное».

Полный интерфейс: меню «Справочники — Товары и услуги — Номенклатура».

Простой интерфейс: меню «Настройки — Другие настройки — Администрирование — Проведение документов — Настройки проведения документов».

Полный интерфейс: меню «Администрирование — Настройки программы — Проведение документов — Настройки проведения документов».

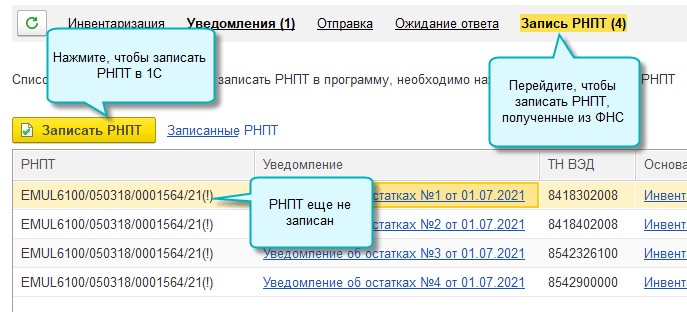

Получение РНПТ на остатки товаров на 01.07.2021

Простой интерфейс: меню «Бухгалтерия — Прослеживаемость».

Полный интерфейс: меню «Отчеты — Прослеживаемость — Помощник получения РНПТ».

Простой интерфейс: меню «Бухгалтерия — Прослеживаемость».

Полный интерфейс: меню «Отчеты — Прослеживаемость — Уведомления для получения РНПТ».

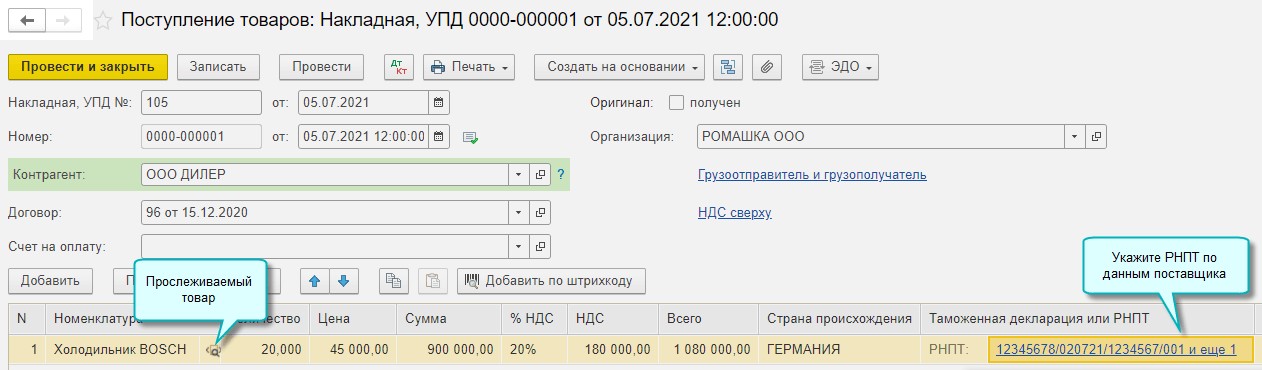

Поступление прослеживаемых товаров

Добавлена возможность указания РНПТ для прослеживаемых товаров во всех документах поступления.

Покупка в России

Простой интерфейс: меню «Документы — Поступление (акты, накладные, УПД)».

Полный интерфейс: меню «Покупки — Покупки — Поступление (акты, накладные, УПД)».

Импорт из стран, не являющихся участниками ЕАЭС

.jpg)

Простой интерфейс: меню «Документы — Поступление (акты, накладные, УПД)».

Полный интерфейс: меню «Покупки — Покупки — Поступление (акты, накладные, УПД)».

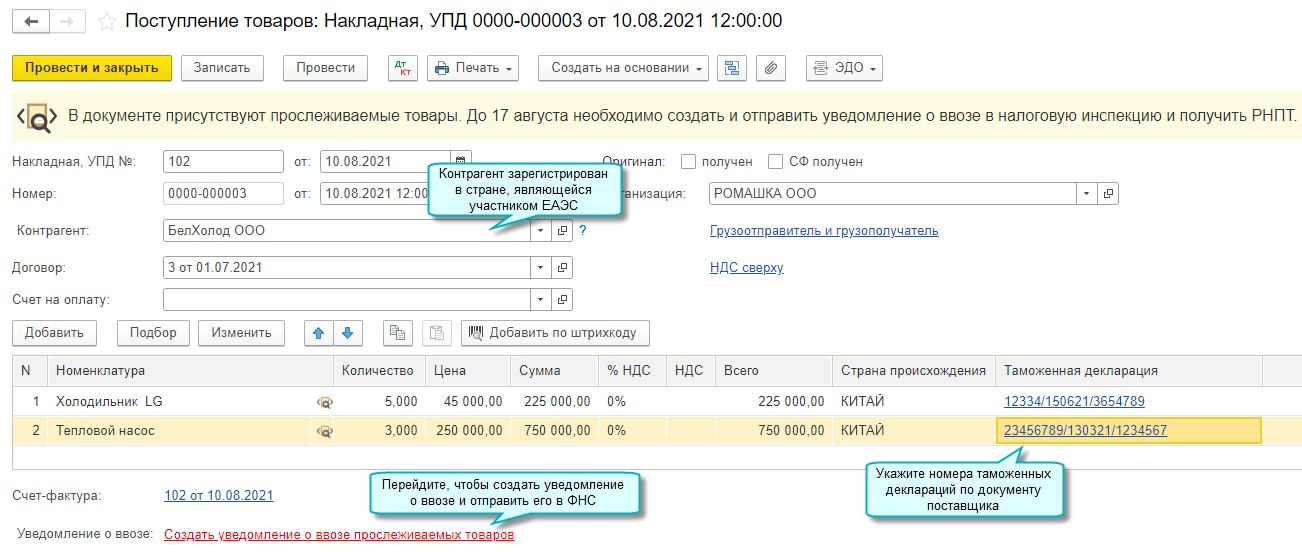

Ввоз из стран, являющихся участниками ЕАЭС

Предусмотрено напоминание о необходимости получения РНПТ в ФНС в течение 5 рабочих дней, при отражении поступления прослеживаемых товаров из стран, являющихся участниками ЕАЭС.

Простой интерфейс: меню «Документы — Поступление (акты, накладные, УПД)».

Полный интерфейс: меню «Покупки — Покупки — Поступление (акты, накладные, УПД)».

.jpg)

Простой интерфейс: меню «Бухгалтерия — Прослеживаемость — Помощник получения РНПТ».

Полный интерфейс: меню «Отчеты — Прослеживаемость — Помощник получения РНПТ».

.jpg)

Дальнейшие получение и запись РНПТ выполняются также как при получении РНПТ на остатки товаров.

Оприходование излишков прослеживаемых товаров

.jpg)

Для получения РНПТ отправьте в ФНС Уведомление об остатках прослеживаемых товаров.

Простой интерфейс: меню «Товары — Документы по складу — Оприходование товаров».

Полный интерфейс: меню «Склад — Инвентаризация — Оприходование товаров».

Выбытие прослеживаемых товаров

Добавлена возможность автоматического списания РНПТ во всех документах выбытия прослеживаемых товаров. Подбор РНПТ производится по методу ФИФО, первыми списываются товары, поставленные на учет первыми.

Если требуется списать конкретный РНПТ, то достаточно указать его вручную в документе списания.

Розничная продажа

.jpg)

Оптовая продажа в России и экспорт в страны, не являющиеся участниками ЕАЭС

.jpg)

Экспорт в страны, являющиеся участниками ЕАЭС

Предусмотрено напоминание о необходимости сообщения в ФНС в течение 5 рабочих дней о реализации прослеживаемых товаров из стран, являющихся участниками ЕАЭС.

.jpg)

.jpg)

Простой интерфейс: меню «Бухгалтерия — Прослеживаемость».

Полный интерфейс: меню «Отчеты — Прослеживаемость — Уведомления о перемещении».

Передача в производство

.jpg)

.jpg)

Простой интерфейс: меню «Товары — Документы по складу — Расход материалов».

Полный интерфейс: меню «Склад — Склад — Расход материалов (Требования-накладные)».

Аналогично указывается РНПТ и причина списания в документе Расход материалов с видом операции Передача сотруднику и учетом по сотруднику расходов.

Также РНПТ указывается в других документах на списание материалов: Отчет производства за смену, Выпуск продукции, Поступление из переработки.

Списание недостачи

.jpg)

Простой интерфейс: меню «Товары — Документы по складу — Списание товаров».

Полный интерфейс: меню «Склад — Инвентаризация — Списание товаров».

Отчетность по операциям с прослеживаемыми товарами

Состав отчетности по операциям с прослеживаемыми товарами зависит от того, являются ли организация или ИП плательщиками НДС.

Если организация или ИП уплачивают НДС, то операции, по которым оформлены счета-фактуры, отражаются в Книге покупок и Книге продаж, прочие операции — в Отчете об операциях с товарами, подлежащими прослеживаемости.

Если организация или ИП не уплачивают НДС, то все операции отражаются в Отчете об операциях с товарами, подлежащими прослеживаемости.

.jpg)

.jpg)

Простой интерфейс: меню «Документы — Поступление (акты, накладные, УПД)».

Полный интерфейс: меню «Покупки — Покупки — Поступление (акты, накладные, УПД)».

.jpg)

Простой интерфейс: меню «Бухгалтерия — 1С-Отчетность — Регламентированные отчеты — Отчет об операциях с товарами, подлежащими прослеживаемости».

Полный интерфейс: меню «Отчеты — 1С-Отчетность — Регламентированные отчеты — Отчет об операциях с товарами, подлежащими прослеживаемости».

Обязательный ЭДО для маркированных и прослеживаемых товаров с 2022 г.

Электронный документооборот — это возможность получать и отправлять документы в электронном виде, не дублируя их на бумажном носителе. Все большее количество компаний переходит на электронный документооборот не только в связи с решением руководства, но и в связи с законодательно установленной необходимостью.

Прослеживаемые товары

Так, на данный момент, торгуя прослеживаемыми товарами, необходимо работать только с электронными документами. Участники системы прослеживаемости должны работать в ЭДО с 01 июля 2021 г. ЭДО необходим для обмена первичными документами между контрагентами (счета-фактуры, УПД), а также для передачи в ФНС данных о прослеживаемых товаров. Об этом мы писали здесь и здесь.

Теперь о маркированных товарах

До окончания 2021 г. участники оборота маркированными товарами могут передавать все сведения об обороте товаров в личный кабинет в Честном знаке. Дополнительный функционал о прямой передаче сведений о маркированных товарах был подключен для того, чтобы малый бизнес легко и спокойно подключился к системе маркировки товаров. С 01 января 2022 г. прямая подача сведений об обороте маркированных товаров будет отключена в Честном знаке в связи с Постановлением Правительства РФ от 31.12.2020 № 2464. Коснется это следующих товаров, подлежащих маркировке:

- Обувь;

- Лёгкая промышленность;

- Фотоаппараты и лампы-вспышки;

- Духи и туалетная вода;

- Шины и покрышки.

С 01 января 2022 г. для передачи и получения документов по вышеуказанным маркированным товарам необходимо выбрать оператора ЭДО и подключиться к нему.

Какого же оператора ЭДО выбрать?

Самый простой и бесплатный вариант — это ЭДО Лайт от разработчика системы Четный знак ЦРПТ. Сервис интегрирован в систему Честный знак и дает возможность обмениваться документами по маркированным товарам и передавать информацию об этом в Честный знак.

Если думать об обмене электронными документами с контрагентами не только по маркированным товарам, но и остальным товарам и услугам, то можно выбрать любого оператора ЭДО, который работает с маркировкой, это в том числе и такой крупный оператор как Контур и его система Диадок.

Если документооборот по маркированным товарам у контрагентов будет происходить через разных операторов ЭДО, то для обмена электронными документами может понадобиться настройка роуминга.

Бухгалтерское обслуживание ООО, ИП — доверьте бухучет нашей команде и сконцентрируйте усилия на основной деятельности.

Оставьте заявку на сайте, или узнайте стоимость по телефону: (495) 661-35-70!

Источник: biznesanalitika.ru

Какие товары будет прослеживать налоговая

С 1 июля 2021 года практически в полную силу заработает Национальная система прослеживаемости товаров. Последние правки в Налоговый Кодекс РФ были внесены в ноябре 2020 года. Теперь уже можно рассуждать о том, на кого будут распространяться новые правила, кому придется взять на себя новые обязанности и риски.

Кому нужно обратить внимание на изменения

Национальную систему прослеживаемости товаров вводят в стране в соответствии с общим соглашением стран ЕАЭС. Цель: противодействовать уклонению от уплаты налогов и таможенных платежей.

Правила НСПТ распространяются на индивидуальных предпринимателей и компании, которые покупают или продают определенные виды товаров.

В первой половине 2021 года должен появиться окончательный список товаров, которые будет отслеживать система. Перечень утвердит Правительство России.

В 2020 году, в соответствии с постановлением Правительства № 807 от 25 июня 2019 года, проходил эксперимент по прослеживаемости товаров, участие в котором носило добровольный характер. Анализ результатов позволит определить, насколько вообще такая система способна бороться с незаконной деятельностью при ввозе продукции.

Какие товары отслеживали в ходе эксперимента показано в таблице ниже.

Новые обязанности налогоплательщиков

Информацию о товарах, входящих в список прослеживания, нужно будет заносить в отчеты и декларации. А в ходе проверки компании, инспекторы налоговой могут запросить дополнительные сведения.

- Отчеты об операциях с товарами

Пункт 1 статьи 1 ФЗ № 371 указывает на то, что при любых операциях с товарами из перечня, нужно будет подавать специальный отчет в налоговую. Пока что форма отчета и порядок представления не утверждены.

В налоговых декларациях, в том числе по «упрощенке» и НДС, нужно будет отражать информацию обо всех операциях с продукцией из списка.

Сотрудники ФНС будут сверять сведения с информацией в отчетах. При необходимости, будут анализировать аналогичные отчеты и декларации других компаний.

Во время проведения камеральной проверки, сотрудники налоговой имеют право требовать дополнительные документы, которые помогут получить сведения о движении прослеживаемых товаров. Это могут быть товарные накладные, счета-фактуры и т. д. Такое право им дает пункт 2 статьи 1 ФЗ № 371.

Запрашивать дополнительные документы будут, если информация где-то не совпадет. Например, если другие налогоплательщики в своем отчете показали операции, которых нет в ваших декларациях и отчетах.

В ходе камеральной проверки, контроллеры могут осмотреть территорию, офисы, помещения. Для получения доступа им просто нужно предъявить свое удостоверение и постановление. Такое право закреплено в пунктах 3 и 4 статьи 1 ФЗ № 371.

Налоговые инспекторы при камеральной проверке могут потребовать пояснений. Подать их можно будет в том числе в электронном виде, но по установленной форме. Если этого не сделать, ФНС может наложить штраф, опираясь на статью 129.1 Налогового кодекса РФ.

Как нужно будет оформлять счета-фактуры

Законодательство требует более ответственно подходить к оформлению счетов-фактур по прослеживаемым товарам. Помимо стандартной информации, теперь нужно указывать: регистрационный номер партии и количество товара (с уточнением единицы измерения). Данные сведения обязательно отражать даже в корректировочных документах.

- Продавая прослеживаемый товар, счета-фактуры нужно обязательно выставлять в эл. виде (пункт 2 статьи 2 ФЗ № 371).

- Электронные документы можно не выставлять, если товар продается самозанятым, физлицам для личного пользования.

- Не обязательно выставлять эл. счета-фактуры, когда товары реализовываются или перемещаются в страну ЕАЭС. При экспорте действуют те же правила.

- Оформить счет-фактуру придется даже тем, кто продает продукцию компаниям, которые не платят НДС (пункт 4 статьи 2 ФЗ № 371).

Организация, покупающая прослеживаемый товар, должна обеспечить получение электронных счетов-фактур по ТКС (пункт 2 статьи 2 ФЗ № 371).

Пункт 3 статьи 2 ФЗ № 371 говорит, что можно будет сделать вычет НДС, даже если необходимые реквизиты не будут заполнены продавцом.

Зачем это нужно государству

Национальная система прослеживаемости позволит автоматизировать контроль и эффективнее бороться со схемами ухода от уплаты НДС.

Сегодня нередки ситуации, когда импортеры значительно занижают стоимость товаров в таможенных декларациях. Затем через цепочку мелких компаний продукция выводится из под НДС, но к конечному потребителю поступает с реальной наценкой. Сомнительные юридические лица созданы исключительно для перепродажи и повышения стоимости товаров. Именно с ним давно пытаются бороться налоговики и таможенники.

ФНС сможет проверить, действительно ли товар передвигался по цепочке, находился на складах перепродавцов. Если данный факт не подтвердится, выяснится, что отгрузка шла напрямую в следующие звенья цепи, инспекторы попробуют доказать взаимозависимость компаний, со всеми вытекающими последствиями.

Через регистрационные номера партий можно легко проследить изменение стоимости импортных товаров от момента ввоза в страну до продажи конечному потребителю. А новые правила позволят это делать вне зависимости от того, уплачивают ли посредники НДС.

Национальная система прослеживаемости товаров логическим образом дополнит существующую сейчас систему АСК НДС, из-за которой многие компании перестали включать в цепочки недобросовестных контрагентов.

Как подготовиться к изменениям налогового законодательства

Бизнесменам обязательно следует изучить нынешний список прослеживаемых товаров, обратить внимание на окончательный перечень, который утвердит Правительство.

Следует уже сейчас перейти на электронный документооборот с контрагентами, подписав с ними соглашения.

Лучше всего организовать раздельный учет по разным группам товаров (обычные и прослеживаемые). При этом такой порядок нужно зафиксировать в учетной политике компании.

Обязательно следует обновить ПО, привести его в соответствие с новыми требованиями по формированию счетов-фактур.

Генеральный директор «Самитов Консалтинг»

Самитов Марат

Если у тебя остались вопросы – пиши их в онлайн чат или наш WhatsApp

«Самитов Консалтинг»

Заказать звонок

Пн-вс: 09:00-18:00

Вся информация, размещённая на сайте, является интеллектуальной собственностью компании «Самитов Консалтинг» и не является публичной офертой.

Вся информация, размещённая на сайте, является интеллектуальной собственностью компании «Самитов Консалтинг» и не является публичной офертой.

Ваш телефон

Ваш телефон

Ваш телефон

Заказать звонок

Получить книгу бесплатно

Спасибо что дочитали до конца

Если у вас есть вопросы по аудиту и восстановлению вашей бухгалтерии

Оставьте вашу заявку и наши специалисты с вами свяжутся.

Но это еще не все.

В ПОДАРОК вы получите книгу «Марата Самитова» — Бусидо бизнеса,

которая поможет вам взглянуть на бюрократические процессы вашего дела новыми глазами.

Меню

Казань, ул. Спартаковская д. 2, офис 321-323.

Пн-вс: 09:00-18:00

Источник: samitov.ru