Маркетплейсы – один из эффективных каналов продаж для многих компаний и ИП. При работе с маркетплейсами продавцу важно обращать внимание на множество аспектов – маркетинг, отзывы, логистика, наличие товара на складе площадки и так далее. Немаловажное значение имеет и финансовая сторона онлайн-продаж. О том, какие налоги должен платить селлер и как легально можно снизить их размер, порталу Biz360.ru рассказала Евгения Золотенкова, главный бухгалтер компании «Альфа-Бухгалтер».

Евгения Золотенкова – 35 лет, главный бухгалтер компании «Альфа-Бухгалтер» . По образованию – экономист. Работала главным бухгалтером в крупных компаниях из разных сфер: общепит, производство, ритейл. В «Альфа-Бухгалтер» c 2018 года. «Альфа-Бухгалтер» – структурное подразделение компании «Альфа-софт», которое было открыто в 2015 году. Является партнёром сети «1С:БухОбслуживание» : предоставляет услуги бухгалтерского аутсорсинга в соответствии с технологиями и стандартами качества фирмы «1С».

Как продавать товары в соцсетях и на Авито без риска блокировки и штрафов от банка и ФНС

Чем маркетплейсы привлекают селлеров

Маркетплейс – это платформа для онлайн-торговли, где разные продавцы могут выставлять свои товары или услуги на продажу, а покупатели – приобретать их.

Преимущества маркетплейсов для бизнеса в следующем:

- Большая аудитория: на маркетплейсах зарегистрированы миллионы пользователей, которые ищут товары и услуги. Это означает, что продавцы имеют возможность продемонстрировать свои товары огромной аудитории и увеличить продажи.

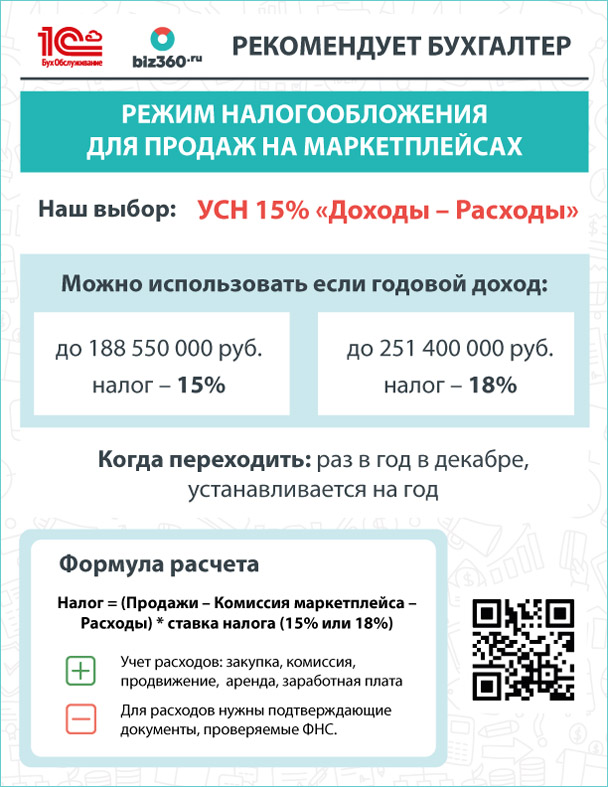

Какой режим налогообложения выбрать

Вести продажи через маркетплейсы могут предприниматели или компании, зарегистрированные в налоговых органах. Некоторые площадки сотрудничают с самозанятыми, но они не могут реализовывать чужой товар (только свой собственный) и не имеют право нанимать сотрудников.

ИП и ООО для работы с маркетплейсами могут использовать две системы налогообложения – ОСНО (основная) и УСН (упрощённая). Патент для подобных целей не подходит: интернет-торговля не относится к рознице, в которой допустима патентная система.

Наиболее подходящим налоговым режимом, особенно для начинающих продавцов, является УСН.

Когда можно работать на УСН. Предельные величины доходов для применения УСН в 2023 году составляют:

- для обычных ставок (6% – «доходы» и 15% – «доходы минус расходы») – 188,55 млн. рублей (в 2022 году – 150 млн рублей);

- для повышенных ставок (8% – «доходы» и 20% – «доходы минус расходы») – 251,4 млн. рублей.

Чем отличается УСН 6% от УСН 15% при продажах на маркетплейсах

На УСН 6% при расчёте налога учитывается только доход. То есть полная сумма продаж без вычета комиссии маркетплейса.

На УСН 15% принимаются во внимание и доходы, и расходы продавца на маркетплейсе. К расходам относятся (при наличии чеков и актов): аренда офиса и складских помещений, затраты на маркетинг и продвижение, выплата заработной платы сотрудникам и отчисления от неё, покупка оборудования и так далее.

Как легально и правильно оформить интернет магазин? ИП или ООО? Бизнес и налоги.

УСН 15%, по нашему мнению, оказывается выгоднее, т.к. позволяет легально уменьшить налогооблагаемую базу. Это можно увидеть подтвердить на примере.

- Дано: компания продала на маркетплейсе за год товаров на сумму 1 млн. рублей. Заплатила комиссию маркетплейсу 10% – 100 тысяч рублей. Стоимость закупки – 500 тысяч рублей, услуги продвижения и маркетинг – 100 тысяч рублей, аренда – 100 тысяч рублей.

Когда можно перейти на УСН 15%

Для действующих организаций и ИП переход на УСН 15% с других режимов налогообложения возможен в декабре (в конце календарного года) и будет действовать с 1 января нового года. Для вновь создаваемых юридических лиц есть возможность перейти на нужный режим в течение 30 дней с момента регистрации.

Что следует учитывать

При использовании режима УСН 15% «Доходы – Расходы» важно уделять внимание документообороту. Необходимо получать все первичные документы (акты выполненных работ и услуг, товарные накладные, чеки и прочее), которые являются основанием для признания расходной части. Без документов некоторые статьи расходов не засчитаются налоговой, налогооблагаемая база окажется выше, и продавец будет вынужден уплатить больший налог.

Организации на УСН 15% обычно всегда находятся на отдельном внимании у налоговой службы. После подачи декларации о доходе проводятся камеральные проверки (в налоговой на основе поступивших документов – прим. редакции). Бухгалтеры и специалисты учёта по требованию инспектора должны отправить книги доходов и расходов, сканы первичных документов и прочее. Именно поэтому важно аккуратно собирать все подтверждающие документы.

Необходимо честно вести продажи. Накрученные обороты, а также самовыкуп товаров (к нему прибегают, чтобы карточки товаров поднимались в поисковой выдаче на маркетплейсе) расцениваются налоговой, как нарушение учёта. Снизить с их помощью налогооблагаемую базу невозможно.

Для обмена отчётными документами с маркетплейсами используется электронный документооборот. Документы доступны в личном кабинете селлера. Это существенно облегчает бизнес-процессы и учёт.

При выборе системы налогообложения и налогооблагаемой базы обязательно посчитайте возможную сумму налога. Оцените, сможете ли вы подтвердить документами произведенные расходы. Если подтвержденные расходы составят больше половины выручки, то смело выбирайте УСН «15%».

Если у вас есть коллеги-предприниматели, продающие на маркетплейсах, пжл, перешлите им эту инфографику и ссылку на статью – они могут быть для них полезны и помогут оптимизировать затраты на бизнес.

biz360

Источник: biz360.ru

Какую систему налогообложения выбрать для интернет-магазина

Если на сайте только каталог товаров с описанием и фото, то это витрина, а не интернет-магазин. Интернет-магазин — это наличие корзины и/или формы заказа товара, возможность оплатить путём перечисления на счёт с использованием агрегаторов либо напрямую или наличными курьеру.

Пример

Вы индивидуальный предприниматель (ИП), у вас есть розничная точка продаж и налоги вы платите через оформление патента. В этом случае можно создать витрину (сайт каталог) и указать телефон. Покупатели знакомятся с товаром на сайте, могут выяснить наличие по телефону, но не заказать, а купить непосредственно в вашей розничной точке продаж (фактическом магазине). Поскольку системы электронных платежей и курьерской доставки нет, а также приём платежей осуществляется в стационарной точке продажи, то такая деятельность будет попадать под патентную. Это, пожалуй, единственный легальный вариант работы под патентом, все остальные попадают под «упрощёнку» (УСН) и общий режим (ОСНО).

Коды ОКВЭД для интернет-магазина

ОКВЭД — общероссийский классификатор видов экономической деятельности.

Код ОКВЭД для интернет-магазина 47.91.2 «Торговля розничная, осуществляемая непосредственно при помощи информационно-коммуникационной сети Интернет». Если у вас уже есть юридическое лицо или оформлено предпринимательство, проверьте, присутствует ли данный вид деятельности в сведениях о вашем бизнесе в государственном реестре. Это можно узнать из выписки из ЕГРЮЛ (ЕГРИП).

Если необходимого кода ОКВЭД в реестре нет, нужно внести дополнения. Для этого в налоговую инспекцию подаётся заявление по форме № Р14001 для организации или по форме № Р24001 для предпринимателя в течение 3-х рабочих дней с момента начала торговли в интернет-магазине.

Торговля в сети должна быть прописана в уставе организации как возможный вид деятельности. Если этого нет, то вместо заявления по форме № Р14001 оформляется и подаётся заявление по форме № Р13001, а также вносятся изменения в учредительные документы.

Для организации оптовой торговли через сеть Интернет указываются коды оптовой торговли из разделов 46 «Торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами» и 45 «Торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт». При этом необходимо заключать с клиентами договоры поставки и помнить об ограничениях расчётов наличными с юридическими лицами. Указанием Центрального банка Российской Федерации от 20.06.2007 № 1843-У установлен предельный размер расчётов наличными денежными средствами между юридическими лицами и индивидуальными предпринимателями в сумме 100 000 руб.

Нужен или нет офис для интернет-магазина

Индивидуальный предприниматель на УСН может обойтись без офиса. В случае организации (компании) офис иметь необходимо. Есть и исключение — фирма зарегистрирована по домашнему адресу учредителя и руководителя: директор может работать дома, а с остальными сотрудниками заключаются договоры об удалённой (дистанционной) работе.

Ежемесячные арендные платежи офиса можно учитывать в составе расходов по «упрощённому» налогу, если применяется УСН с объектом налогообложения доходы минус расходы.

В бухгалтерском учёте верна будет проводка:

ДЕБЕТ 44 КРЕДИТ 60 (76) — отражены расходы по аренде офисного помещения

Учёт создания интернет-магазина или аренды готовой площадки в сети

В случае создания сайта электронной торговли собственными силами к затратам относят заработную плату разработчиков вместе со страховыми взносами, оплату домена и хостинга. Включают и прочие траты, например, специально приобретенное программное обеспечение, CMS, шаблоны, дополнительные модули или сервисы.

В случае привлечения специалистов со стороны как физических лиц расходами будут вознаграждение по гражданско-правовому договору, страховые взносы, начисленные с этих выплат. Взносы начисляют только в ПФР и ФФОМС, в ФСС РФ не уплачиваются. взносы на травматизм могут быть перечислены, если это предусмотрено сделкой.

В случае привлечения сторонней организации расходами будет стоимость услуг, включая НДС.

Учёт расходов на создание интернет-магазина

| Бухгалтерский учёт | ||

| Если сумма затрат не превышает 40 000 руб | ДЕБЕТ 44 КРЕДИТ 70 (69, 02, 10, 60, 76) — отражены затраты на создание интернет-магазина | ДЕБЕТ 44 КРЕДИТ 60 (76) — отражены затраты на создание интернет-магазина |

| Если сумма затрат свыше 40 000 руб | ДЕБЕТ 08 КРЕДИТ 70 (69, 02, 10, 60, 76) — отражены затраты на создание интернет-магазина ДЕБЕТ 04 КРЕДИТ 08 — принят к учету в составе нематериальных активов интернет-магазин ДЕБЕТ 44 КРЕДИТ 05 (04) — начислена амортизация по нематериальному активу (ежемесячно) | ДЕБЕТ 08 КРЕДИТ 60 (76) — отражены затраты на создание интернет-магазина ДЕБЕТ 04 КРЕДИТ 08 — принят к учету в составе нематериальных активов интернет-магазин ДЕБЕТ 44 КРЕДИТ 05 (04) — начислена амортизация по нематериальному активу (ежемесячно) |

| Налоговый учёт при УСН с объектом доходы минус расходы | ||

| Если сумма затрат не превышает 40 000 руб | Заработную плату разработчиков и страховые взносы с нее учитывают в общем порядке по мере начисления и выплаты. Остальные суммы — как материальные расходы по мере оплаты (подп. 5, 6 и 7 п. 1 ст. 346.16 НК РФ) | Затраты можно учесть в составе материальных расходов единовременно после их оплаты (подп. 5 п. 1 ст. 346.16 НК РФ) |

| Если сумма затрат более 40 000 руб | Интернет-магазин признается нематериальным активом и учитывается по стоимости, сформированной в бухгалтерском учёте. Расходы на создание объекта в размере оплаченных сумм в налоговом учете списываются с момента принятия объекта к бухучету ежеквартально равными долями в течение первого года использования (п. 3 ст. 346.16 НК РФ) | |

| Налоговый учёт на «упрощёнке» с объектом налогообложения доходы | ||

| Независимо от размера затрат | Уплаченные страховые взносы включают в налоговый вычет по «упрощенному» налогу (п. 3.1 ст. 346.21 НК РФ) | |

В случае аренды готового интернет-магазина на электронной площадке в сети каждый месяц исчисляются расходы по аренде сайта, хостинга и т. д. и учитываются в составе материальных расходов при УСН (подп. 5 п. 1 ст. 346.16 НК РФ). В бухгалтерском учёте имеем проводку:

ДЕБЕТ 44 КРЕДИТ 60 (76) — отражены расходы по аренде электронной площадки (интернет-магазина)

Учёт расходов на обслуживание интернет-магазина

Ежемесячные затраты на Интернет списываются как расходы на услуги связи (подп. 18 п. 1 ст. 346.16 НК РФ) при УСН.

Оплату хостинга и доменного имени, а также прочих расходов по обслуживанию и технической поддержке интернет-магазина учитывают в составе материальных затрат (подп. 5 п. 1 ст. 346.16 НК РФ).

Расходами по наполнению сайта являются выплаты зарплаты для штатных сотрудников. В случае привлечения специалистов по гражданско-правовому договору расходами будут их вознаграждения.

В бухгалтерском учете все текущие затраты, связанные с работой интернет-магазина, учитывают по дебету счёта 44 «Расходы на продажу».

Учёт затрат на продвижение интернет-магазина

Согласно письму Минфина России от 08.08.2012 № 03-03-06/1/390 услуги по продвижению (выведение сайта на высокие позиции) и оптимизации относятся к рекламе через информационно-телекоммуникационные сети. В налоговом учёте рекламные расходы делятся на нормируемые и ненормируемые.

Учёт расходов на рекламу интернет-магазина при УСН доходы минус расходы

| Ненормируемые расходы (закрытый перечень) | |

| Реклама через информационно-телекоммуникационные сети | Отражаются в учёте при УСН понесенные и оплаченные расходы в полном объеме без каких-либо ограничений по сумме |

| Реклама в средствах массовой информации (газетах, журналах, по радио и телевидению) | |

| Рекламные мероприятия при кино- и видеообслуживании | |

| Наружная реклама (уличные рекламные конструкции: щиты, стенды, перетяжки, электронные табло и т. п.) | |

| Участие в выставках, ярмарках, экспозициях | |

| Оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов | |

| Изготовление рекламных брошюр и каталогов с информацией о реализуемых товарах, товарных знаках, самой организации. К данному виду рекламы также относится изготовление рекламных листовок, буклетов, лифлетов, флаеров (письма Минфина России от 12.10.2012 № 03-03-06/1/544 и от 20.10.2011 № 03-03-06/2/157) | |

| Уценка товаров, полностью или частично потерявших свои первоначальные качества при экспонировании | |

| Нормируемые расходы | |

| Розыгрыш призов среди клиентов | Отражаются в учёте при УСН понесенные и оплаченные расходы в размере, не превышающем 1% выручки от реализации |

| Реклама на транспорте, в том числе в метрополитене | |

| Рассылка СМС-сообщений рекламного характера | |

| Сувенирная продукция с символикой компании | |

| Прочие виды рекламы | |

В бухгалтерском учете все рекламные затраты отражаются по дебету счёта 44 «Расходы на продажу». При этом для удобства контроля сумм можно завести на счёте две аналитики: «рекламные расходы в пределах нормы» и «сверхнормативные рекламные расходы».

Все рекламные расходы также, как и другие траты необходимо подтверждать документами. Помимо актов, подписанных заказчиком и рекламным агентством, должны быть, например, номера журналов или газет, содержащие рекламные страницы, эфирные справки с телевидения и т. д.

Учёт товаров, предназначенных для продажи через онлайн магазин

При использовании УСН товар приходуется, оплачиваются поставщику и реализуется, после этого списывается в налоговом учёте. Стоимость же доставки в интернет-магазин (на склад) включается сразу в расходы (подп. 23 п. 1 ст. 346.16 и подп. 2 п. 2 ст.

346.17 НК РФ). В бухгалтерском учёте применяют следующие проводки:

ДЕБЕТ 41 КРЕДИТ 60 — оприходованы приобретенные товары ДЕБЕТ 44 КРЕДИТ 60 (76) — отражена стоимость доставки товаров

Если торговля осуществляется не только через интернет-магазин, но и через стационарные точки продажи, то на счёте 41 «Товары» следует вести аналитический учет по этим двум видам торговли. Например, «торговля онлайн» и «торговля офлайн».

Оформление продаж через Интернет

При реализации товаров через онлайн-магазин клиенты делают заказы непосредственно на сайте или по телефону. Затем осуществляется доставка и оплата. Рассмотрим наиболее распространённые варианты.

Схема 1. Оплата наличными курьеру

Курьер доставляет товар покупателю по указанному адресу, принимает деньги, передаёт товар и документы на товар (товарную накладную или товарный чек), а также кассовый чек.

Если курьер является сотрудником интернет-магазина, то кассовый чек пробивается от интернет-магазина. Полученные деньги курьер должен сдать в кассу организации в тот же день. Показания контрольно-кассовой машины заносятся в журнал кассира-операциониста и кассовую книгу. В налоговом учете в день оплаты отражается выручка от реализации. В бухгалтерском учете делаются следующие записи:

ДЕБЕТ 45 КРЕДИТ 41 — выдан товар курьеру ДЕБЕТ 50 КРЕДИТ 62 — оприходованы наличные деньги, полученные от покупателя в оплату товара ДЕБЕТ 62 КРЕДИТ 90 субсчёт «Выручка» — отражена реализация товара ДЕБЕТ 90 субсчёт «Себестоимость продаж» КРЕДИТ 45 — списана покупная стоимость проданного товара

При осуществлении доставки курьерской службой с последней заключается договор на курьерское обслуживание, который должен предполагать и кассовое обслуживание. В этом случае чек пробивается и выдается курьерской службой, здесь она выступает в качестве посредника между интернет-магазином и покупателем.

В договоре на курьерское обслуживание обязательно прописываются сроки, в которые контрагент должен перечислять принятые от покупателя деньги и предоставлять отчеты о передаче товара покупателям.

В момент поступления денег на счёт от курьерской службы в налоговом учёте отражается доход. Если контрагент перечисляет деньги за вычетом своего вознаграждения, то сумму этого вознаграждения также необходимо учитывать в доходах при УСН, иначе произойдёт занижение налоговой базы, а это нарушение. Это вознаграждение можно учитывать при УСН доходы минус расходы.

В этом случае это будут расходы, связанные с реализацией товаров (подп. 23 п. 1 ст. 346.16 НК РФ).

Чтобы компенсировать расходы на доставку, стоимость доставки можно включать в стоимость товара или выставить отдельной строкой в товарной накладной. В этом случае в выручку войдёт и оказание услуг по доставке.

В бухгалтерском учёте будут уместны следующие проводки:

ДЕБЕТ 45 КРЕДИТ 41 — выдан товар курьерской службе ДЕБЕТ 76 (60) КРЕДИТ 62 — отражена задолженность курьерской службы по перечислению оплаты, полученной от покупателя ДЕБЕТ 51 КРЕДИТ 76 (60) — погашена задолженность курьерской службы ДЕБЕТ 44 КРЕДИТ 76 (60) — начислено вознаграждение курьерской службе ДЕБЕТ 62 КРЕДИТ 90 субсчёт «Выручка» — отражена реализация товара ДЕБЕТ 90 субсчёт «Себестоимость продаж» КРЕДИТ 45 — списана покупная стоимость проданного товара

Схема 2. Оплата на сайте банковской картой

После оформления заказа покупатель рассчитывается в интернет-магазине банковской картой. Деньги поступают на расчётный счёт, то есть расчёт происходит в безналичной форме, а значит применение кассового аппарата не требуется. Подтверждением таких операций является банковская выписка, после получения которой осуществляется доставка товара покупателю и передача ему документов на товар. Такой платёж по сути является предоплатой. А поскольку на УСН учёт ведётся кассовым методом, то на дату предоплаты отражается налогооблагаемый доход.

Примечание. В момент поступления денег на расчётный счёт банк спишет со счёта свое вознаграждение за проведение операции. При применении УСН доходы минус расходы списанная комиссия учитывается в затратах (подп. 9 п. 1 ст. 346.16 НК РФ).

В доходах же отражается вся сумма вместе с банковским вознаграждением.

В бухгалтерском учёте делаются проводки:

ДЕБЕТ 57 КРЕДИТ 62 — произведена предоплата товара покупателем ДЕБЕТ 51 КРЕДИТ 57 — получены денежные средства от покупателя ДЕБЕТ 91 субсчёт «Прочие расходы» КРЕДИТ 51 — списана с расчётного счёта стоимость банковских услуг

Схема 3. Оплата в пунктах самовывоза товара или в офисе интернет-магазина

Покупатели оформляют заказы в онлайн-магазине и сами забирают их в пунктах самовывоза, офисе или стационарных точках продаж, оплачивая товар там же наличными или банковскими картами. В любом случае необходимо применение контрольно-кассовой техники (ККТ). Учёт ведётся по общим правилам.

Схема 4. Оплата наложенным платежом при доставке почтой России

Учёт аналогичен учёту работы с курьерской службой.

Источник: opencentr.ru

Можно ли применять ПСН при торговле через интернет?

Применять ПСН при торговле через интернет нельзя. Исключение, по нашему мнению, составляет ситуация, когда покупатели получают и оплачивают в розничной торговой точке, переведенной на ПСН, товар, заказанный в интернете. Согласно пп. 1 п. 3 ст.

346.43 НК РФ к розничной торговле для целей ПСН не относится реализация товаров по образцам и каталогам вне стационарной торговой сети, в том числе через телемагазины, телефонную связь и компьютерные сети. Таким образом, не признается розничной торговлей и, соответственно, не переводится на ПСН торговля через интернет-сайты, интернет-магазины (Письмо Минфина от 12.04.2021 N 03-11-11/27582). Нельзя применять ПСН и в случае, если ИП будет торговать через маркетплейсы (Письмо Минфина от 02.06.2021 N 03-11-11/43056). Однако, по нашему мнению, если покупатели делают заказ товара через интернет-сайт ИП, а забирают и оплачивают товар на розничной торговой точке ИП, переведенной на ПСН, то применять по такой торговле ПСН можно, т.к. такая деятельность будет признаваться розничной торговлей для целей ПСН (Письмо Минфина от 22.05.2020 N 03-11-11/43120).

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ на 14 дней в Экстерн! Попробовать

Источник: www.kontur-extern.ru