Статьей 346.12 НК РФ установлены ограничения для использования упрощенной системы налогообложения. Предельные значения утверждены по выручке, численности сотрудников и стоимости основных средств. Превышение лимита по УСН обозначает утрату права на применение спецрежима. Что делать налогоплательщику, если он перестал соответствовать установленным критериям?

Действующие лимиты

При переходе на «упрощенку» проверяется соответствие показателей хозяйственной деятельности установленным лимитам. Критерии следующие:

- выручка организации за 9 месяцев в год, предшествующий переходу на УСН — не более 112,5 млн руб. (п. 2 ст. 346.12 НК РФ);

- средняя численность персонала ИП и организации – не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ);

- остаточная стоимость амортизируемых основных средств — не более 150 млн руб. (пп. 16 п. 3 ст. 346.12 НК РФ).

В период применения спецрежима доходы каждого налогового периода для ИП и организаций не должны превышать определенный уровень (в 2020 году — 150 млн руб.). Критерии по числу сотрудников и стоимости ОС сохраняют свое действие весь период применения «упрощенки».

Каким образом расходы на приобретение ос отражается в КУДиР УСН

В 2021 году ожидается увеличение лимитов: по числу сотрудников до 130 человек, по выручке – до 200 млн руб.

Что делать, если превышен лимит по УСН

Чаще всего утрата права на «упрощенку» связана с величиной доходов. Согласно п. 4 ст. 346.13 НК РФ, получив превышение лимита УСН налогоплательщик обязан перейти на ОСНО с начала квартала, в котором зафиксировано нарушение установленных ограничений.

Какие шаги необходимо предпринять при смене налогового режима:

Для работы на ОСНО бывшему «упрощенцу» придется восстанавливать детализированный аналитический учет, учитывая переходные моменты.

Выбор метода учета

В учетной политике закрепляется метод учета доходов и расходов. Продолжать использовать кассовый метод могут компании, чья выручка (без НДС) за предыдущие 4 квартала в среднем не превысила 1 млн руб. за каждый квартал. Для них нет необходимости учитывать переходные правила — порядок определения доходов и расходов остается прежним.

Остальным налогоплательщикам придется переходить на метод начисления. В этом случае налоговую базу по налогу на прибыль (или по доходам, облагаемым НДФЛ) придется корректировать. Ниже приведем правила перехода при смене метода.

Начисление доходов

В доходы первого отчетного периода на ОСНО включаются суммы задолженности покупателей, возникшие в период применения УСН (пп. 1 п. 2 ст. 346.25 НК РФ). Фактическая дата оплаты при методе начисления не имеет значения.

Компаниям, применявшим УСН «доходы», не надо учитывать в налоговой базе суммы кредиторской задолженности за товары, полученные в период применения спецрежима (письмо Минфина России от 04.04.2013 г. № 03-11-06/2/10983).

С авансов, полученных на «упрощенке» взимается налог УСН, поэтому повторно включать в их выручку при реализации не следует (при необходимости разрабатывается отдельный регистр для учета авансов).

Как без ошибок заполнить КУДиР при УСН «доходы минус расходы» I Крысанова Анастасия. РУНО

Пример 1

ООО «Смена» в 2020 г. применяло УСН «доходы». В феврале 2020 г. на расчетный счет компании был получен аванс от ООО «Альянс» на сумму 200 000 руб., сумма была включена в доходы по УСН. Срок завершения работ по договору – сентябрь 2020 г. В мае 2020 г. общество оказало услуги по ремонту техники ИП Петрову на сумму 80 000 руб. Выставленный счет предприниматель не оплатил.

В августе 2020 г. бухгалтер ООО «Смена» обнаружил, что компанией превышен лимит по УСН – сумма выручки с начала года составила 155 млн руб. В налоговую базу по налогу на прибыль в доходную часть 01.07.2020 была включена дебиторская задолженность ИП Петрова в сумме 80 000 руб.

Стоимость выполненных в сентябре работ для ООО «Альянса» учитывать в базе по ОСНО не стали, так как вся вырученная сумма 200 000 руб. была ранее учтена в доходах по «упрощенке».

Учет расходов

Общее правило таково: если затраты были учтены при «упрощенке», повторно включать их в налоговую базу по прибыли (для ИП — по НДФЛ) нельзя.

Расходы на ОСНО в месяце перехода увеличиваются на сумму стоимости товаров, работ, услуг, приобретенных, но неоплаченных в период использования УСН (пп. 2 п. 2 ст. 346.25 НК РФ). Стоимость неиспользованных материалов учитывается при списании их на производство, а материалов, ранее отпущенных в производство – на 1-ое число квартала. Стоимость товаров включают в налоговую базу на дату отпуска их покупателям, а товаров, переданных контрагентам в период «упрощенки» — на начало первого отчетного квартала.

Учитываются в расходах начисленные, но неуплаченные при УСН (в т.ч. при УСН «доходы») страховые взносы (письмо Минфина РФ от 03.05.2017 № 03-11-06/26921).

На суммы начисленной, но невыплаченной заработной платы уменьшают налоговую базу компании, применявшие объект «доходы-расходы».

Пример 2

ООО «Прима» в октябре 2020 г. превысило лимит УСН по численности сотрудников. Для расчета единого налога использовался объект «доходы-расходы». На 01.10.2020 у компании числилась невыплаченная заработная плата за август 2020 г. – 120 000 руб., за сентябрь – 560 000 руб., задолженность по страховым взносам за текущий год составляла 430 000 руб.

В расходы по налогу на прибыль в октябре 2020 бухгалтер «Примы» включила общую сумму неучтенных ранее начислений:

120 000 + 560 000 + 430 000 =1 110 000 руб.

Определение стоимости ОС на момент перехода

Стоимость ОС на момент перехода на ОСНО вычисляют только компании, применявшие УСН «доходы – расходы». Остаточная стоимость рассчитывается как разница между ценой приобретения и суммами, списанными в расходы на «упрощенке». Для компаний, применявших УСН «доходы», учет таких расходов не производится, соответственно, остаточная стоимость на момент перехода ими не определяется (письмо ФНС от 02.10.2012 № ЕД-4-3/16539).

По налогу на имущество, облагаемому по среднегодовой стоимости, налоговая база за месяцы применения УСН считается равной нулю. По имуществу, облагаемому по кадастровой стоимости, никаких изменений нет.

Начисление НДС

После смены режима компания становится плательщиком НДС. Налог начисляется с начала переходного квартала. Если об утрате права на УСН компания узнала позднее (допустим, в конце квартала), нужно:

- либо уплатить сумму в бюджет за счет собственных средств;

- либо пытаться договориться с покупателем об увеличении суммы договора на величину НДС или о включении налога в общую стоимость.

Первичные документы лучше исправить, указав в них сумму налога. Чтобы у покупателей не было проблем с вычетами, счета-фактуры выписываются датой отгрузки.

Авансы, полученные на «упрощенке», повторно НДС не облагаются.

Суммы входного НДС учитываются по правилам п. 6 ст. 346.25 НК РФ: по товарам (работам, услугам, имущественным правам), которые не были заявлены в расходах по «упрощенке», НДС принимается к вычету в общем порядке.

От уплаты НДС можно получить освобождение, согласно ст. 145 НК РФ, при условии, что выручка за 3 предыдущих месяца была менее 2 млн. руб., и нет реализации подакцизных товаров. Уведомление подается в ИФНС до 20-го числа текущего месяца. Освобождение будет действовать 1 год или до момента превышения лимита по выручке – более 2 млн. руб. за 3 последовательных календарных месяца.

Ведение налоговых регистров

Дополнительно налогоплательщикам придется вести новые налоговые регистры. Организациям – регистры по налогу на прибыль (они разрабатываются самостоятельно), ИП – книгу учета доходов и расходов по НДФЛ, плательщикам НДС – книги покупок и продаж, а в некоторых случаях и журналы учета полученных и выданных счетов-фактур. Данные из регистров служат основой для заполнения деклараций по налогам, начисляемым при ОСНО.

Вернуться на УСН компания или ИП сможет не ранее чем через год (п. 7 ст. 346.13 НК РФ), подав соответствующее уведомление в ИФНС. Смена режима допускается только с 1 января нового налогового периода.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Доходы арендодателя на УСН при получении коммуналки в 1С

Арендатор несет расходы по содержанию, переданного ему помещения, если иное не предусмотрено законом или договором (п. 2 ст. 616 ГК РФ).

- Коммунальные платежи в сумме арендной платы:

- фиксированная сумма в арендном договоре.

- отдельная сумма в арендном договоре,

- отдельный договор.

- посреднический договор,

- условие об агентировании в арендном договоре.

Коммунальные расходы по посредническому договору

Кто заинтересован в посредническом договоре?

- Арендодатель на УСН (доходы), чтобы не платить налог с компенсации коммунальных расходов;

- Арендодатель на УСН (доходы минус расходы), чтобы уменьшить сумму доходов и не превысить лимит доходов;

- Арендатор на ОСНО, если его арендодатель на спецрежиме.

Кто кому оказывает услуги по посредническому договору?

- Арендодатель (агент) арендатору (принципалу) на приобретение для него коммунальных услуг.

Агентский договор на приобретение коммунальных услуг считается действительным, если договоры с ресурсоснабжающими организациями заключены после него и только в интересах принципала (Письмо Минфина РФ от 21.01.2013 N 03-11-06/2/07, п. 6 Информационного письма Президиума ВАС от 17.11.2004 N 85).

Противоположная точка зрения: Постановление ФАС Западно-Сибирского округа от 26.10.2009 N А03-10350/2007.

По агентскому договору Арендодатель представляет Арендатору:

- отчет агента о потребленных арендатором ресурсах;

- копии счетов, выставленных поставщиком услуг арендодателю;

- расчет размера потребленных арендатором коммунальных услуг;

- счет-фактуру от имени поставщика услуг;

- акт о комиссионном вознаграждении арендодателю-агенту.

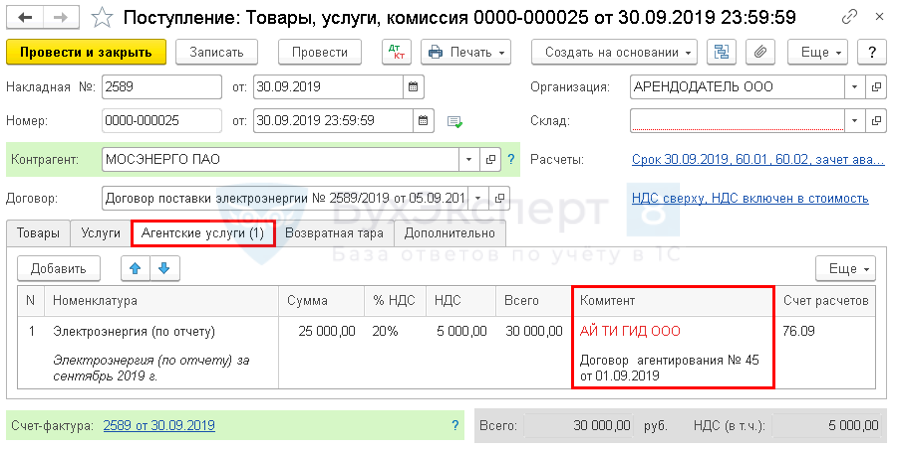

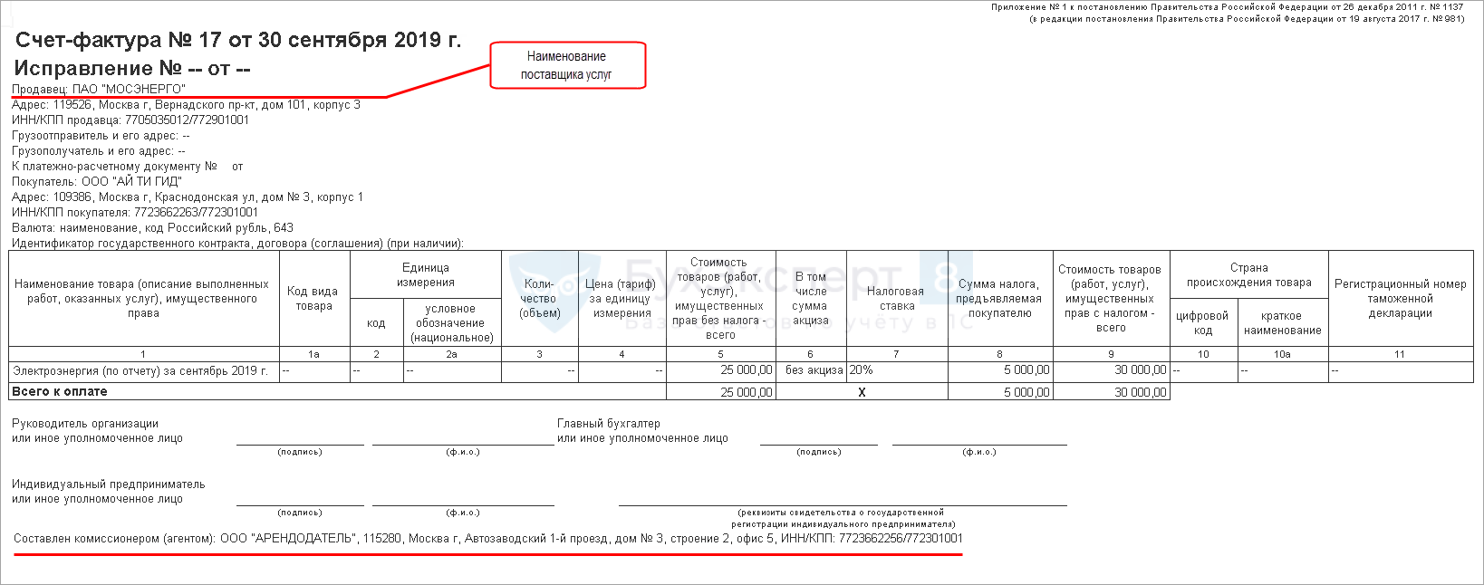

ООО «Арендодатель» (УСН) предоставляет в аренду нежилое помещение ООО «АЙ ТИ ГИД». В договоре предусмотрено, что в части коммунальных услуг Арендодатель выступает агентом Арендатора на приобретение коммунальных услуг от своего имени, но за счет принципала. Агент оплачивает коммунальные услуги, оказанные Арендатору, из собственных средств, а Арендатор возмещает их стоимость.

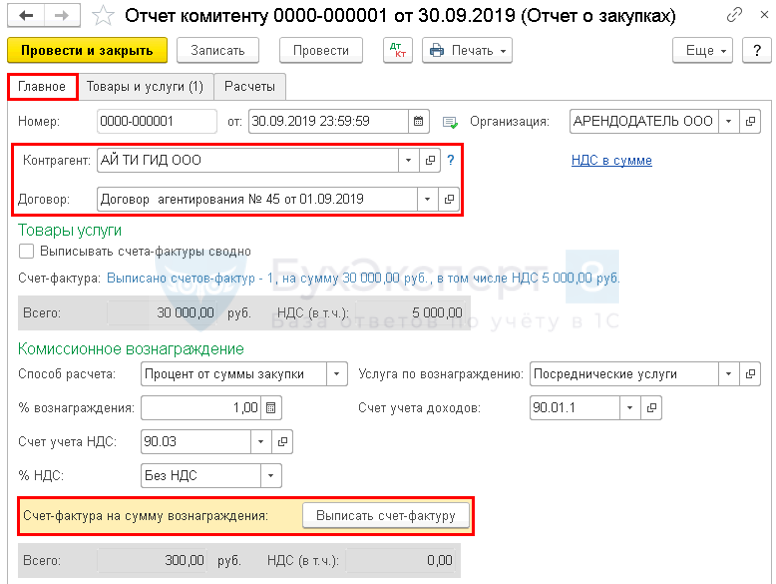

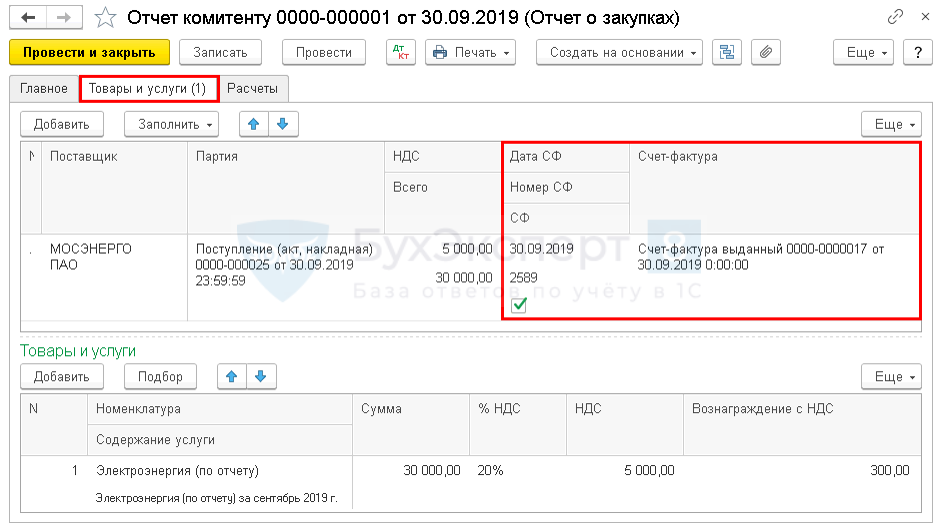

За сентябрь стоимость коммунальных услуг – 30 000 руб. (в т. ч. НДС 20%). Вознаграждение агента – 1% от суммы приобретенных услуг.

Выручка агента – только сумма комиссии (пп. 1 п. 1.1 ст. 346.15 НК РФ, пп. 9 п. 1 ст. 251 НК РФ).

В доходах в КУДиР отражается сумма комиссионного вознаграждения.

Стоимость коммунальных услуг арендодателя – не расход для агента (п. 1 ст. 346.16 НК РФ, пп. 9 п. 1 ст. 270 НК РФ).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Отражение коммунальных услуг в 1С арендодателем

Главное – Настройки – Функциональность .

Покупки – Покупки – Поступление (акты, накладные) .

Покупки – Покупки – Отчеты комитентам .

Счет-фактура агента

Агент на УСН обязан вести Журнал полученных и выставленных счетов-фактур (п. 3.1 ст. 169 НК РФ):

См. также:

- Аренда офисного помещения

- Аренда: нормативное регулирование

- Справочник Договоры

- Приобретение товаров через посредника

- [10.10.2019 запись] Отчетность за 9 месяцев 2019 г. в 1С часть 1 (налог на прибыль, УСН, имущественные налоги)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Налоговики в договоре комиссии узрели незаконную налоговую схемуНалоговикам удалось доказать в суде, что заключенный между двумя компаниями.

- Возврат товаров поставщику на УСН от покупателя на ОСНО.

- Нужно ли индексировать лимиты доходов на упрощенке в 2021 году? Мнение МинфинаС 01.01.2021 проиндексированы предельные размеры доходов на упрощенке. В статье.

- Как ИП учесть доход при совмещении УСН и ПСН, если оплата за услуги по патенту получена в следующем году в 1СВ программе 1С автоматизировано отражение денежных поступлений по патенту после.

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Назад к статье

Семинары

- 14.07.2023 Расчет налога при УСН за 1 полугодие 2023 в 1С

- 13.04.2023 Расчет налога при УСН за 1 квартал 2023 в 1С

- 07.03.2023 Декларация по УСН за 2022 в 1С

- 19.07.2022 Расчет налога при УСН за 1 полугодие 2022 в 1С

- 11.07.2022 Лайфхаки по Отчетности в 1С за 1 полугодие 2022

- 03.06.2022 Новая система Налогообложения: Автоматизированная УСН. Уже здесь

- 07.04.2022 Отчетность за 1 квартал 2022. Законодательный обзор

Источник: buhexpert8.ru

Как заполнять строки 140‑143 декларации по УСН с объектом налогообложения «Доходы»?

Если налогоплательщиком является организация или ИП с работниками (в строке 102 раздела 2.1.1 декларации проставлен код «1»), то указываемые в данных строках суммы не могут превышать 50% от суммы исчисленного за тот же период налога (авансового платежа), отраженной по строкам 130-133.

Пример. ООО в декларации по УСН за год отразило по строке 130 сумму исчисленного авансового платежа за 1 квартал в сумме 20 000 рублей. При этом в 1 квартале ООО уплатило в составе ЕНП страховые взносы за работников в сумме 50 000 рублей.

В строке 140 ООО отражает не всю уплаченную сумму страховых взносов (50 000 рублей), а только ту ее часть, которая не превышает половины от исчисленной суммы авансового платежа, отраженной по строке 130, т.е. 10 000 рублей (20 000 рублей × 50%).

Если речь идет об ИП без работников (в строке 102 раздела 2.1.1 декларации проставлен код «2»), то указываемые в строках 140-143 суммы не могут превышать суммы исчисленного за тот же период налога (авансового платежа), отраженной по строкам 130-133.

Пример. ИП без работников в декларации по УСН отразил по строке 130 сумму исчисленного авансового платежа за 1 квартал в сумме 60 000 рублей. При этом в 1 квартале ИП уплатил фиксированные страховые взносы в составе ЕНП в сумме 70 000 рублей.

В строке 140 ИП отражает только ту часть уплаченных страховых взносов, которая не превышает сумму исчисленного авансового платежа, отраженного по строке 130, т.е. 60 000 рублей.

При заполнении декларации в случае прекращения предпринимательской деятельности, в отношении которой применялась УСН, а также в случае утраты права применять УСН значение показателя за последний отчетный период (строки 140, 141, 142) повторяется по строке 143.

Сдать всю отчетность через интернет — с подсказками и проверкой на ошибки.

Источник: www.kontur-extern.ru