Как правильно заполнить налоговую декларацию на бумажном носителе? Почему налоговая не принимает декларации, заполненные по образцам в Интернете? Эти вопросы особенно актуальны сейчас, когда надо отчитаться в ИФНС за 2019 год, в том числе далеким от налоговых тонкостей обычным физическим лицам. Поэтому разберем правила заполнения деклараций вручную на бумаге в 2020 году на примере инструкции ФНС для 3-НДФЛ.

- Декларация 3-НДФЛ в 2020 году: скачать новый бланк

- Изменения в форме декларации 3-НДФЛ с 2020 года: обзор

Правила заполнения декларации на бумаге

Для большинства налоговых отчетов предусмотрены варианты сдачи как электронно по ТКС, так и на бумаге. При этом в нормативном документе (обычно это приказ ФНС), утверждающем действующую форму отчета, обязательно прописаны и правила подготовки его вручную на бумаге.

Это нужно для унификации представления сведений о доходах (вычетах) и для того, чтобы сделать возможным машинное прочтение отчета (декларации). Базовые правила заполнения бумажного документа для налоговой в разных приказах совпадают.

Если декларация заполнена не по этим правилам, налоговая имеет полное право ее не принимать.

Часто на сайтах, специализирующихся на бухгалтерской и налоговой тематике, можно обнаружить жалобы пользователей на то, что налоговики не приняли декларацию, сделанную по скачанному с сайта образцу.

Это происходит потому, что на многих ресурсах делается акцент на практических сторонах вопроса: как собрать данные, как рассчитать налог, в каких строках декларации какие сведения отразить. При этом самому порядку оформления особого внимания может не уделяться.

Вот и получается, что с одной стороны декларация заполнена правильно (нужные данные в нужных ячейках и листах), а с другой – неправильно (оформлена не так, как надо тем, кто эту декларацию принимает и обрабатывает).

Рассмотрим, как правильно заполнить декларацию вручную в 2020 году.

Если декларация формируется в файле Excel или Word, а потом распечатывается – этот процесс приравнивается к заполнению от руки. То есть следует применять те же самые правила.

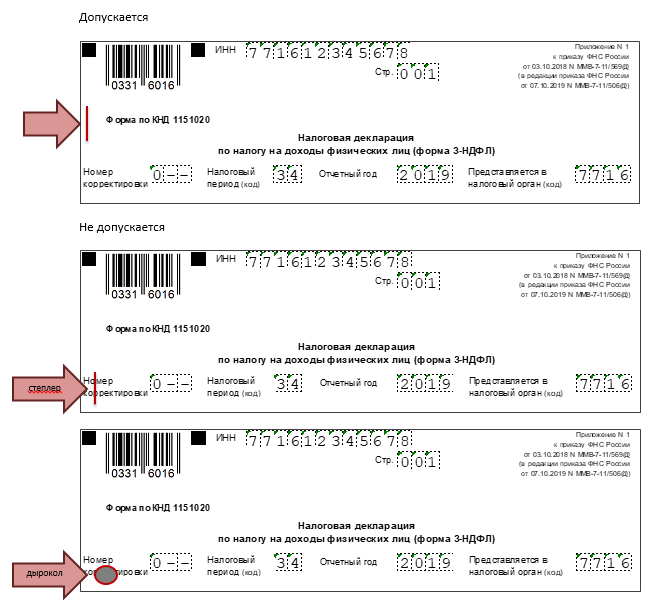

Актуальные штрих-коды на бумажном бланке

Штрих-коды помогают налоговикам не переносить вручную информацию из бумажной декларации в программу, а прочитывать ее специальным сканером.

Часть такой информации является обязательной, ее обеспечивают обязательные штрих-коды.

Обязательный штрих-код на налоговой декларации расположен в левом верхнем углу листа.

Налоговики не должны принимать отчет без обязательных штрих-кодов, актуальных для отчетного периода декларации.

Некоторые программные средства позволяют сформировать и распечатать бумажную декларацию с дополнительными штрих-кодами.

Дополнительный штрих-код может располагаться вверху справа или внизу по центру листа декларации.

Дополнительные штрих-коды позволяют считывать больше информации с помощью сканера, не перенося ее вручную и не используя средства ФНС для машинного прочитывания. В дополнительных штрих-кодах зашифрованы данные самой декларации, поэтому налоговики рекомендуют и принимают документы с дополнительными кодами гораздо охотнее.

Но включение дополнительных кодов в декларацию не является обязательным. Отказать в приеме декларации без них налоговики не могут.

Номер по порядку

Наименование раздела или приложения

Штрих-код

При скачивании бланка или образца декларации с сайта в Интернете рекомендуем проверять наличие в нем действующих штрих-кодов, чтобы документ без проблем приняли в налоговой.

В завершение разговора о штрих-кодах добавим, что их нельзя тем или иным образом деформировать. Например, сшивая готовую декларацию степлером.

Общие требования к заполнению налоговой декларации на бумаге

Форму налоговой декларации на бумажном носителе заполняют от руки либо распечатывают на принтере. При заполнении используют чернила синего или черного цвета.

Текстовые поля заполняют ЗАГЛАВНЫМИ печатными буквами.

Каждую страницу декларации распечатывают на отдельном листе. Двусторонние листы в сдаваемой на бумаге декларации не допускаются.

Листы декларации (расчета) должны быть расположены на одной стороне листа с ориентацией типа «Книга». Формат листа: А4 (210 мм × 297 мм). Размеры полей: минимум 5 мм.

Очень желательно использовать для печати стандартную офисную бумагу плотностью 80 г/м2.

В декларацию нельзя вносить исправления. Если в процессе подготовки документа необходимо что-то исправить – надо заново заполнять/распечатывать нужные листы, сразу без ошибок.

Не допустима даже частичная утрата сведений на листах декларации при скреплении листов.

Как заполнять вручную поля налоговой декларации

При заполнении вручную бумажной декларации:

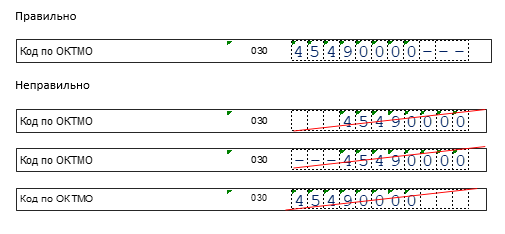

- Текстовые и числовые поля заполняют слева направо, начиная с крайней левой ячейки (поля). Если показателя нет, во всех ячейках соответствующего поля проставляют прочерк.

Если знаков не хватает на все ячейки соответствующего поля, в незаполненных ячейках в правой части поля проставляют прочерк.

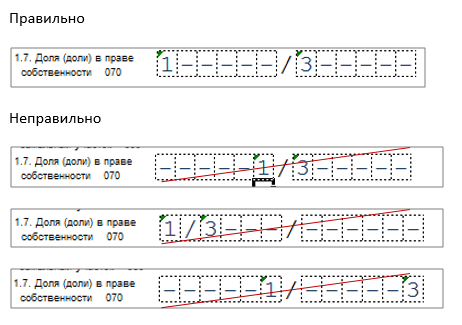

- Числовые значения, в том числе дроби, заполняют по тому же правилу: любое поле оформляют от крайней левой ячейки, а в оставшихся свободными ячейках ставят прочерки. Знаки между ячейками считаются отделяющими одно поле от другого. Рассмотрим это на примере заполнения дроби в декларации 3-НДФЛ:

- Для записи даты используются по порядку 3 поля: день (две ячейки), месяц (две ячейки) и год (четыре ячейки). Поля разделяют точкой.

- Числовые данные, формирующие налоговую базу (доходы, расходы, стоимость чего-либо) допустимо вносить в декларацию в рублях и копейках.

Исключение – это доходы и расходы, полученные или понесенные за пределами РФ в иностранной валюте. Такие суммы положено пересчитывать в рубли по курсу ЦБ РФ, установленному на дату получения доходов или несения расходов.

- Сумму налога прописывают в декларации только в полных рублях. Если расчетная сумма вышла с копейками, то применяют единый метод округления: менее 50 копеек отбрасывают, а 50 копеек и более округляют до полного рубля.

- В случае внесения слишком большого количества показателей, превышающее количество полей на странице, заполнять нужно необходимое число страниц соответствующего листа. Итоговые результаты в таком случае подводят лишь на последнем из добавленных листов.

- После заполнения всех нужных страниц обязательно проставляют сквозную нумерацию от титульного листа (титульник – это первая страница). На номер страницы отведены 3 ячейки вверху каждого листа. И их заполняют по несколько иным правилам, чем прочие числовые значения.

Так, выравнивание числового показателя идет по правому краю. В незаполненных ячейках ставят ноль. Например, первую страницу нумеруют как 001, вторую – 002 и так далее.

- В нижней части каждой страницы (за исключением страницы 001 Титульного листа) в поле “Достоверность и полноту сведений, указанных на данной странице, подтверждаю” проставляют подпись налогоплательщика или его представителя, а также дату подписания.

Подводим итоги

Чтобы оформленную от руки декларацию без проблем приняли в ИФНС, нужно соблюсти правила заполнения этого документа. Они отдельно прописаны в каждой инструкции ФНС по заполнению каждой декларации, которую можно сдать на бумажном носителе.

Правила повторяются в разных инструкциях, поскольку у них одна цель: чтобы поданную декларацию можно было эффективно обработать машинным способом, с минимальными затратами ручного труда.

Заполнение декларации в программах MS Office (Word, Excel и т. п.) приравнивается к заполнению вручную. Пользуясь образцами из Интернета, не забывайте проверять свою получившуюся декларацию на соответствие установленным правилам заполнения.

Источник: buhguru.com

Как заполнить декларацию по УСН за 2019 год: бланк и образец заполнения

Декларация по УСН должна быть заполнена каждым налогоплательщиком на этом спецрежиме по итогам 2019 года. Какой бланк декларации актуален в 2020 году? Есть ли отличия в том, какой бланк заполнять организациям и предпринимателям? Как зависит состав декларации от специфики применяемой УСН? В нашем материале вы найдете ответы на эти вопросы, пример заполненной декларации УСН в 2020 году и ее бланк.

- Новое и изменения в упрощёнке в 2020 году

- Какой лимит доходов по УСН на 2020 год

- Новые ставки и лимиты по УСН с 2020 года: таблица

- Отмена деклараций по УСН в 2020 году

- Срок уплаты УСН в 2020 году: таблица для организаций и ИП

- Изменения по УСН в 2020 году в единой таблице

Кто и в какие сроки должен отчитаться по УСН

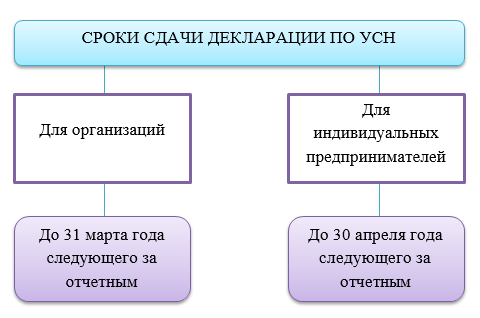

Декларацию по УСН за 2019 год должны представить все, кто применяет данный налоговый режим. Это относится и к организациям, и к ИП. Частота сдачи – раз в год по итогам налогового периода.

Таким образом, в 2020 году для декларации по УСН за 2019 год актуальны следующие крайние даты сдачи:

КТО СДАЕТ

ОТЧЕТНЫЙ ПЕРИОД

КРАЙНЯЯ ДАТА ПРЕДСТАВЛЕНИЯ

31 марта 2020 года

30 апреля 2020 года

Указанные даты не выпадают на выходные или праздники, поэтому никаких переносов нет.

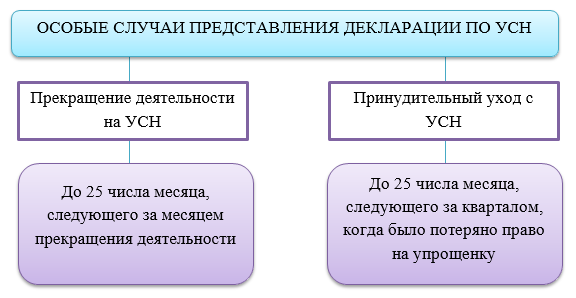

Допустим, ИП прекращает деятельность или ликвидируется ООО. Когда сдать отчетность по УСН? Существует мнения на этот счет:

- отчитаться надо в обычные сроки, установленные при ликвидации ( письмо ФНС от 08.04.2016 № СД-3-3/1530);

- отчитаться надо в сроки, предусмотренные для прекращения деятельности на упрощенке ( письмо Минфина от 05.03.2019 № 03-11-11/14121).

Поскольку письма Минфина не являются нормативными документами, и отчетность сдается в ФНС, при наличии двух разных мнений у этих ведомств рекомендуем ориентироваться на позицию ФНС.

Организация зарегистрирована 09.12.2019. Первый налоговый период для нее – с 09.12.2019 по 31.12.2019. Декларацию следует сдать до 31 марта 2020 года.

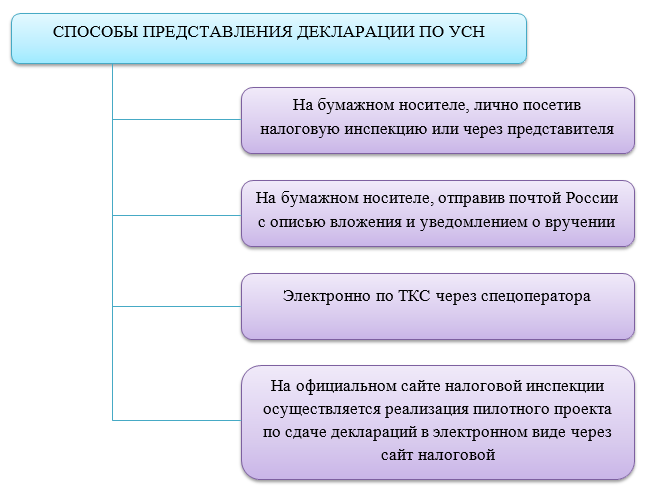

Куда и как сдать декларацию по УСН

Декларацию по УСН представляют в контролирующий налоговый орган по месту нахождения организации или по месту жительства ИП ( п. 1 ст. 346.23 НК РФ). Таким образом, если у организации есть обособленные подразделения, то сдать необходимо одну декларацию в налоговую, где стоит на учете головная организация, без разбивки на обособленные подразделения.

Сдать декларацию можно несколькими способами.

Для тех, у кого среднесписочная численность больше 100 человек, установлена обязанность сдавать декларации только в электронном виде ( п. 3 ст. 80 НК РФ). Однако, упрощенцем не может быть тот, у кого среднесписочная численность превышает сотню, так что этот пункт на сдачу декларации по УСН не распространяется.

Нулевка по УСН

Декларация подлежит представлению всеми плательщиками налога на УСН, даже если никакой деятельности не ведется и показатели для отражения в декларации отсутствуют. В этом случае декларация будет нулевой. Сдают нулевую декларацию в те же сроки, что и обыкновенную, заполненную значимыми показателями.

Если ИП или организация совмещают режимы налогообложения, например ЕНВД и УСН или же ПСН и УСН, и при этом ведут только ту деятельность, по которой уплачивают патент или ЕНВД, то вопрос с представлением нулевых деклараций по УСН является спорным. Безопасный вариант – нулевку сдать. Тем более, что делать это нужно лишь раз в год в обычные сроки, что не составит больших временных и финансовых затрат.

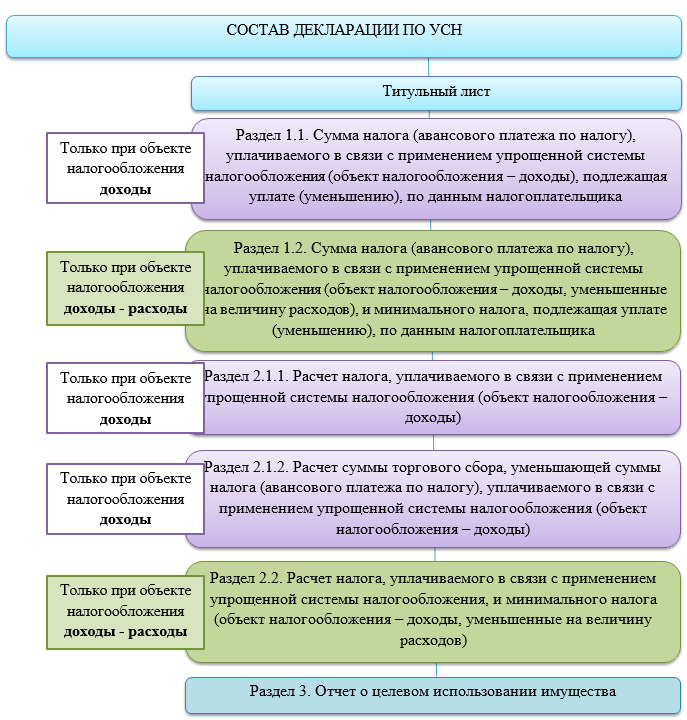

Какие разделы входят в декларацию по УСН

При применении УСН налогоплательщик может выбрать один из двух объектов налогообложения:

В зависимости от того, какой объект выбран, будет меняться состав декларации по УСН. При этом для ИП и организаций годится один и тот же бланк.

Бланк декларации утвержден приказом ФНС России от 26.02.2016 № ММВ-7-3/99 (далее – Приказ) в Приложении № 1. Этим же приказом утвержден порядок заполнения декларации.

![]()

![]()

Бесплатно скачать актуальный в 2020 году бланк декларации по УСН можно у нас по прямой ссылке здесь:

Декларация по УСН состоит из следующих частей:

Если раздел не подлежит заполнению, то представлять его пустым или заполненным нулями не требуется.

Как видно из рисунка, декларация УСН “Доходы” за 2019 год может быть больше, чем декларация УСН “Доходы-расходы” 2019 при условии, что налогоплательщик на доходах является также и плательщиком торгового сбора.

Далее рассмотрим порядок заполнения декларации УСН за 2019 год.

Как заполнить декларацию по УСН

В декларацию вносят суммы в полных рублях, без копеек.

При заполнении бумажного варианта можно использовать черные или синие чернила, и не допустимо исправление ошибок.

Поля следует заполнять, начиная с крайнего левого, в пустых клетках – прочерки. При заполнении с помощью программного обеспечения цифры встают в крайние правые поля, и допустимо отсутствие прочерков в пустых клетках.

Нумерация страниц сквозная по всем представляемым листам, в формате: «001», «002» и так далее.

В декларации УСН не отражают данные о фактически уплаченных авансовых платежах и налоге, только о начислениях. В отношении страховых взносов и торгового сбора ситуация противоположная – отражают фактически уплаченные суммы, а не начисленные.

В начале каждого листа декларации указывают ИНН и КПП отчитывающейся организации.

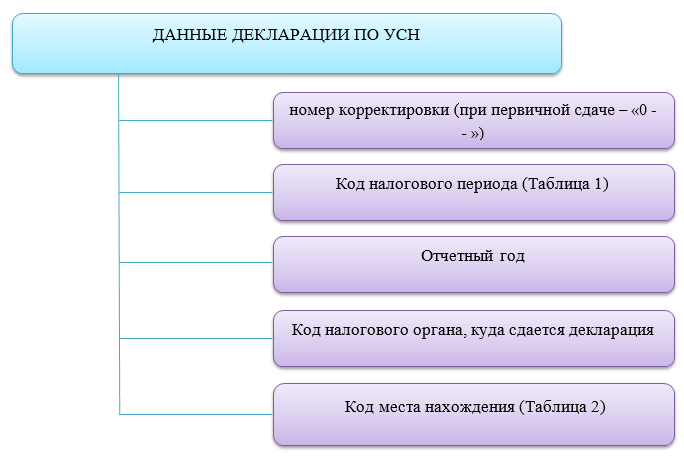

Титульный лист

На титуле дают общую информацию о налогоплательщике и сдаваемой декларации.

- Информация о налогоплательщике:

2. Данные о декларации:

КОД

НАИМЕНОВАНИЕ

НАИМЕНОВАНИЕ

Если декларацию сдает правопреемник, то необходимо заполнить код реорганизации ( Приложение № 3 к порядку заполнения декларации, утвержденного Приказом) и ИНН/КПП реорганизованной организации. При этом вверху страницы и в наименовании необходимо указать данные правопреемника.

Раздел 1.1

Его применяют рассчитывающие налог только с доходов. Удобно заполнять после внесения данных в Раздел 2.1.1 и в Раздел 2.1.2, так как их используют для заполнения Раздела 1.1.

Декларация составлена с подсказками для пользователей: под каждой строкой прописана формула, по которой получается сумма для указания в строке.

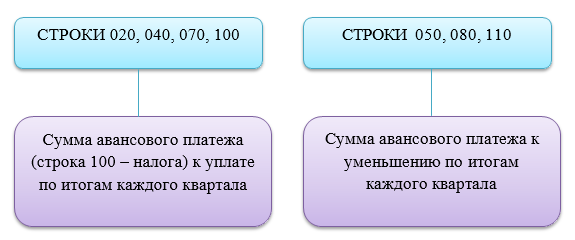

Строки 010, 030, 060 и 090 предназначены для ОКТМО.

Если в течение налогового периода ОКТМО не менялся, то нужно заполнить только строку 010. Строки 030, 060 и 090 заполняют только при смене местонахождения организации или смене места жительства ИП.

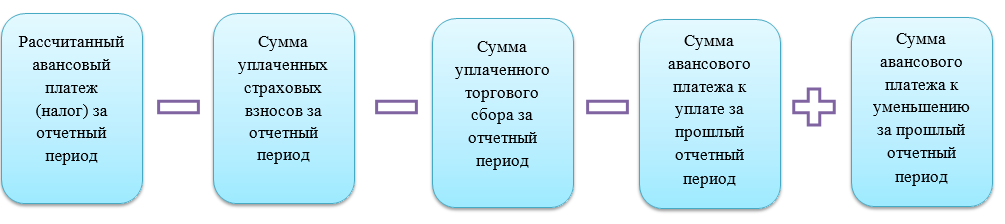

Порядок заполнения этих строк таков, что здесь указывают суммы авансовых платежей и налога к уплате или уменьшению не нарастающим итогом, а за каждый квартал. Можно выразить следующей общей формулой порядок заполнения строк:

Если значение положительно, то его вписывают в строки «Платеж к уплате» (040, 070, 100). Если значение отрицательно, то вписывают (без знака «-») в строки «Платеж к уменьшению» (050, 080, 110).

Рассчитанный аванс (налог) может быть уменьшен на страховые взносы и торговый сбор до нуля, но не может принять отрицательное значение. Поэтому за 1-й квартал нет полей для платежей к уменьшению. Они появляются в следующих кварталах, так как налог рассчитывают нарастающим итогом и переплата может возникнуть из-за переплаты авансового платежа за прошлый период.

Чтобы законодательство не было нарушено, в течение года необходимо производить перечисление авансовых платежей в бюджет по такой схеме:

ОТЧЕТНЫЙ ПЕРИОД

СТРОКА В ДЕКЛАРАЦИИ

ДАТА УПЛАТЫ

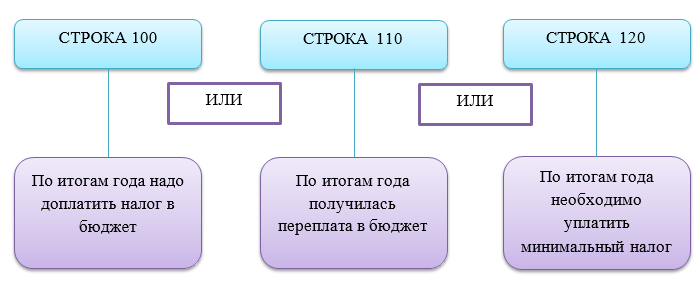

Если строка 100 равна нулю, и заполнена строка 110, значит, по итогу года есть переплата по налогу.

Раздел 1.2

Этот раздел предназначен для налогоплательщиков, которые платят налог с разницы между доходами и расходами.

Раздел 1.2 удобно заполнять после заполнения Раздела 2.2.

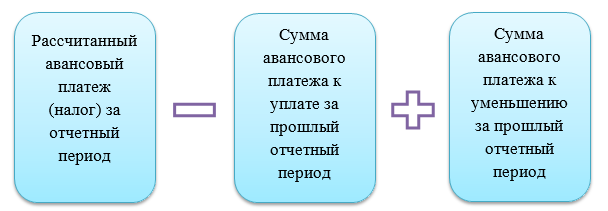

Общий принцип заполнения строк 010, 030, 060, 090 Раздела 1.2 аналогичен принципу заполнения таких же строк Раздела 1.1. С той разницей, что из суммы рассчитанного аванса (налога) не надо вычитать сумму уплаченных страховых взносов и уплаченного торгового сбора. Они входят в расходы при расчете налоговой базы.

Приведем формулу, удалив ненужные слагаемые:

Остальная информация, изложенная для Раздела 1.1 справедлива и для Раздела 1.2.

Также здесь добавляется строка 120. Её заполняют, если рассчитанный минимальный налог (1% от полученного дохода – стр. 280) больше рассчитанного налога по обычной ставке (15% от доходов, уменьшенных на расходы – стр. 273). Для заполнения строки 120 строку 280 Раздела 2.1 (рассчитанный минимальный налог) уменьшают на суммы к уплате и увеличивают на платежи к уменьшению.

Таким образом, получаем, что может быть заполнена лишь одна из строк:

Раздел 2.1.1

Как сдать декларацию на бумажном носителе?

Добрый вечер. Существуют определенные критерии по сдаче деклараций на бумажном носителе. Но налоговая инспекция отказалась принять декларацию у ИП по УСН, причем нулевую, мотивируя тем, что все нужно сдавать через интернет. Как поступить в этом случае?

чтобы написать ответ или оставить комментарий к вопросу

Екатерина Михайловна

Добрый вечер, Константин!

Согласно абз.1 п.3 ст. 80 НК РФ налоговые декларации сдаются в налоговый орган на бумажном и электронном носителе

Согласно абз.2 п.3 ст. 80 НК РФ налоговые декларации сдаются в обязательном порядке в электронном виде в следующих случаях:

-Налогоплательщиками среднесписочная численность работников которых за предшествующий календарный год превышает 100 чел.;

— Вновь созданными или реорганизованными организациями, численность работников которых превышает 100 чел.;

-Налогоплательщиками, не указанными в этом абз., для которых такая обязанность предусмотрена применительно к конкретному налогу. Так в обязательном порядке сдается НДС в электронном виде всеми налогоплательщиками вне зависимости от численности работников.

Исходя из вышеизложенного, вы имеете полное право сдать декларацию по УСН на бумажном носителе. Если налоговый орган не принял, потребуйте письменный ответ по данному факту. Это сразу изменит положение. И сдачу декларации по почте тоже никто не отменял, только в этом случае почтовое отправление должно быть ценным письмом с описью вложения.

Источник: nalogovaya.ru