Финансовая отчётность — это всегда непросто для малого бизнеса. А налоговая отчётность сложна вдвойне, так как каждая копейка, которая не будет «биться» у налогового контролёра с цифрами бизнеса, может вылиться в серьёзные штрафные санкции для предпринимателя. Базой налоговой отчётности ИП на упрощённом режиме является Книга учёта с замысловатой аббревиатурой КУДиР. Разберём, как заполнять её при УСН.

КУДиР — базовые формальности и нюансы ведения налогового учёта

Основной документ, регламентирующий фискальный учёт предпринимателей, состоящих на учёте в государственном реестре в качестве ИП на упрощённом режиме, — статья 346.24 НК РФ «Налоговый учёт». Здесь содержатся ключевые положения о применении этого учётного документа всеми ИП и организациями. Собственно, заключаются они в одном требовании ФНС РФ: все плательщики единого упрощённого налога должны с момента начала бизнес-деятельности вести Книгу учёта доходов и расходов (КУДиР).

КАК ПРОШИТЬ И ПРОНУМЕРОВАТЬ КНИГУ ДОХОДОВ И РАСХОДОВ ИП /КУДиР на УСН ИЛИ ПАТЕНТЕ

Первое, что, как правило, интересует предпринимателей, начинающих свой бизнес, нужно ли удостоверять Книгу в ИФНС. Ответим сразу: заверять КУДиР у налоговиков не нужно. Но следует учесть, что при проведении камеральной проверки после сдачи декларации по УСН инспекторы имеют право затребовать Книгу для ревизии и сверки с данными, указанными в отчётности. В случае если будет обнаружено, что КУДиР не велась должным образом (или её не было вообще), а также если в ней будут обнаружены ошибки, бизнесмена могут оштрафовать на сумму 10 000—30 000 ₽ (это регламентировано статьями 120 НК РФ и 15.11 КоАП).

Второе, что следует знать: именно на основании КУДиР упрощенцы рассчитывают свою налоговую базу. В связи с этим, если ИП совмещает с УСН ещё один или несколько режимов, учёт прибыли и затрат должен вестись раздельно: по каждому режиму — отдельная Книга учёта доходов и расходов.

Видео: штрафы для ИП при отсутствии КУДиР

Как вести КУДиР в 2018 году

Форма Книги учёта утверждена отдельным Приказом Минфина РФ от 22.10.2012 №135н и приложениями к нему. В связи с этим контроль хозяйственной деятельности должен вестись регулярно и грамотно. Основные формальные требования, которые предъявляются к предпринимателям при оформлении ими Книги учёта хозяйственной деятельности, состоят в следующем:

- в Книгу попадают только те операции, с которых уплачивается налог; если доходы или расходы не влияют на налоговый сбор, в КУДиР они не вносятся;

- при каждом получении дохода и расхода нужно своевременно вносить все реквизиты подтверждающего документа в КУДиР;

- Книга налоговой отчётности может быть оформлена как на бумажном носителе, так и в электронном виде;

- если Книга ведётся от руки, она до начала заполнения должна быть пронумерована, прошита, на последней странице проставляется количество страниц, последняя страница визируется ИП, ставится оттиск печати (при её наличии);

- если КУДиР велась на компьютере, при декларировании она должна быть распечатана, пронумерована и завизирована;

- все данные вносятся с указанием развёрнутых реквизитов по каждому документу;

- суммы вносятся в рублях с копейками;

- записи в КУДиР заполняются в хронологическом порядке;

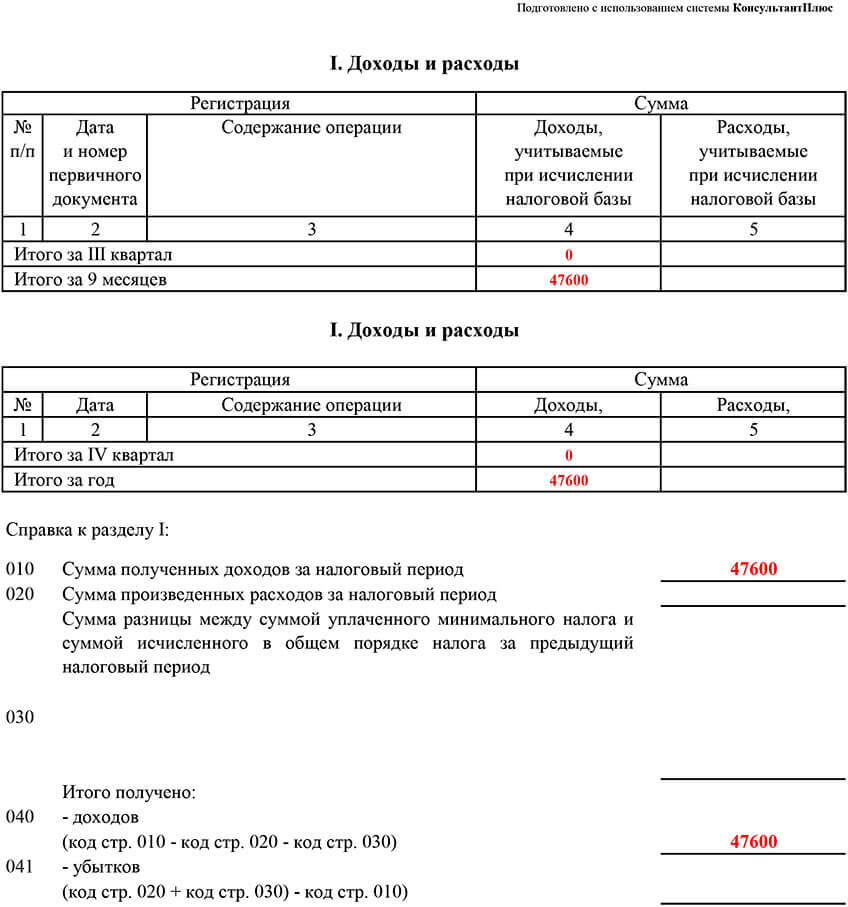

- ведётся Книга нарастающим итогом, где по каждому отчётному периоду отдельно подводятся итоги: I квартал — II квартал и полугодие — III квартал и 9 месяцев текущего года — IV квартал и полный отчётный год, годовые цифры переносятся в декларацию по УСН;

- один отчётный год — одна КУДиР;

- если в Книгу на бумажном носителе надо внести корректировки, делать это нужно очень аккуратно, каждое исправление визируется лично предпринимателем, рядом ставится дата внесения.

Вести КУДиР можно и в специальных бухгалтерских программах

И знайте: налоговики не обращают внимания, если при формальном заполнении будут незначительные погрешности. Главное, чтобы Книга систематически велась и содержала полные сведения по всем операциям, которые влияют на расчёт налоговой базы.

Есть несколько ключевых моментов ведения этого документа, которые влияют на правильность налогового учёта, на них нужно остановиться подробнее:

- Доход предпринимателя на УСН (при базе и 6%, и 15%) считается по так называемому кассовому методу. Это значит, что в налоговый учёт включаются только те суммы, которые поступили на р/счёт ИП, причём это могут быть не только денежные средства, но и ТМЦ, товары и пр. (это отражено в п. 1 статьи 346.17 НК). То есть если товар отгружен, а деньги ещё не получены, прибыль в Книге не отражается. Это касается и доходов, и расходов бизнеса.

- Предоплата за услуги или продукцию не считается доходом до того момента, пока не будет получена полная стоимость по договору. Это отражено в статье 251 Налогового кодекса, которая чётко устанавливает, что все авансовые платежи, а также залоги, задатки и т. п. не могут быть отнесены к прибыли при ведении налогового учёта.

- В доходную часть нужно включать и минусовые суммы при возврате авансовых платежей контрагентам ИП. В этом случае в графу доходов ставятся отрицательные цифры. Здесь «минусовой доход» работает на предпринимателя.

Отрицательный результат — тоже результат, как говорят PR-щики, но в случае учёта доходной части минусы сокращают налог, работая на ИП

В КУДиР ведётся внутренний контроль за основными условиями применения УСН

Новая форма КУДиР для ИП: что изменилось в 2018 году

Стандартная Книга учёта должна состоять из четырёх основных разделов:

- I раздел КУДиР содержит доходы и расходы ИП;

- II раздел — бизнес-затраты на приобретение основных средств (ОС) и нематериальных активов (НМА);

- III раздел содержит убытки прошедших лет, уменьшающие налоговый сбор;

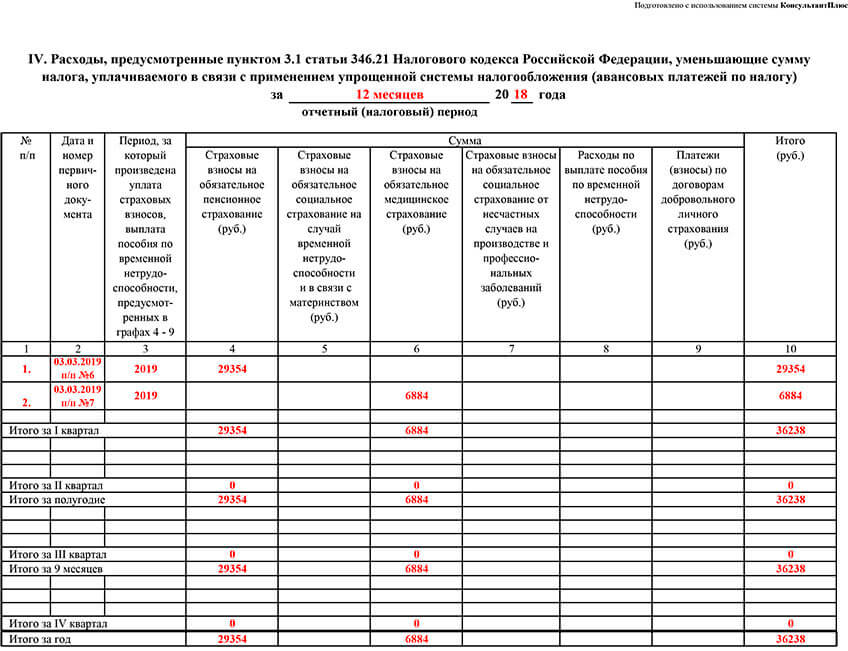

- IV раздел посвящён расходам, сокращающим сумму налога на уплаченные в бюджет страховые взносы;

- V раздел — нововведение 2018 года, здесь предприниматели, которые уплачивают торговый сбор, должны отражать эти платежи в региональный бюджет.

Что касается нового раздела, введённого с января 2018 года, согласно Приказу Минфина РФ от 01.12.2016 № 227н, все предприниматели, применяющие объект «доходы / 6%», имеют право сокращать сумму своего налога за счёт взноса, уплаченного ими за торговый сбор. Данные в новый раздел вносятся по аналогии с предыдущими разделами:

- полные реквизиты платёжного документа (в данном случае — по перечисленным авансовым платежам торгового сбора);

- период, за который проведена платёжка;

- сумма ТС с копейками.

Раздел V КУДиР, введённый с 2018 года, заполняется стандартно: реквизиты документа, период и сумма

Отметим, что, может, сегодня торговый сбор и неактуален для всей страны (ТС пока введён только в Москве). Но на подходе торгового обложения стоит Санкт-Петербург, давно ведутся разговоры о Севастополе, могут пройти эти нововведения и в других городах федерального значения. Так что кто знает, не введёт ли завтра региональная власть того региона, где работает ИП, свой сбор с торговцев.

Учтите, что применять к налоговому учёту суммы торгового сбора из раздела IV можно только в случае, если у бизнесмена на руках есть официальное уведомление от налоговой о его применении к ИП.

- первый раздел ведут все коммерсанты: и те, кто находится на объекте «доходы», и те, кто ведёт учёт по налоговой базе (НБ) «доходы минус расходы»;

- причём, обратите внимание, что если упрощенцы 6% заполняют только блок «доходы» этой страницы, то столбец «расходы» — особо важная статья для предпринимателей на УСН 15%;

- разделы №II—III ведут только бизнесмены, применяющие НБ «доходы — расходы»;

- а разделы №IV—V нужен только упрощенцам с базой «доходы».

Шаги и подходы по заполнению КУДиР на разных видах УСН отличаются

Заполнение книги учёта доходов и расходов для ИП при УСН «доходы» 6%: образец и нюансы

Логично, что в КУДиР должна быть отражена вся прибыль бизнеса: приходы на расчётный счёт ИП от контрагентов, всё, что прошло по кассе при реализации и т. д. Постоянный учёт доходной части важен для ИП, работающих по обоим объектам. Ведь от этого, во-первых, напрямую зависит сумма налога. Во-вторых, доходная часть влияет на саму возможность осуществлять бизнес-деятельность на данном налоговом режиме (помним про доход в 150 млн рублей). Кроме этого, доход сказывается на сумме страхового сбора ИП (1% от прибыли свыше 300 тыс. руб.). Поэтому это один из важнейших аспектов налогового учёта.

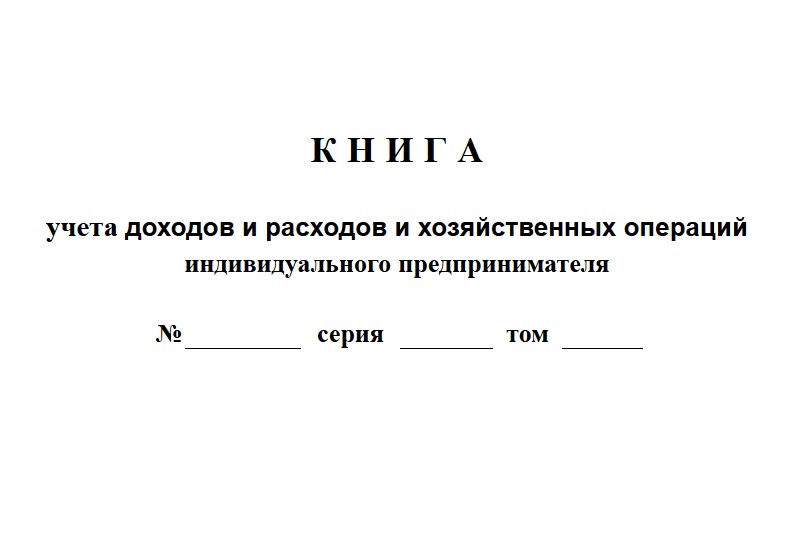

В титульном листе КУДиР ИП на УСН 6% указываются: период, Ф.И.О., ИНН ИП, адрес места жительства и объект его налогообложения

Так как ИП-плательщик на УСН «доходы» должен учитывать при расчёте базы строго только свою прибыль, то в раздел №I КУДиР бизнесмен должен вносить лишь приходы на расчётный счёт или деньги, проходящие по кассе. Причём ориентироваться по вопросу, что нужно принимать к доходной части для расчёта налоговой базы, поможет статья 346.15 НК РФ.

Прибыль, которую невозможно учесть на упрощёнке, можно взять в статьях 224, 251, 284 НК РФ. Так, не считаются доходом:

- денежные средства, которые ИП получает из ФСС при возмещении затрат по листам нетрудоспособности работников компании;

- любые излишне уплаченные суммы контрагентам и ведомствам;

- суммы, полученные по кредитованию;

- возвраты ссудных денег, которые выдал сам ИП;

- зарплата, если ИП трудоустроен ещё где-то помимо частного бизнеса;

- доход от реализации имущества, которое не участвует в бизнес-деятельности (к примеру, авто или недвижимости) и пр.

Поступление прибыли отражается путём внесения в Книгу реквизитов платёжного поручения или выписки из кредитной организации. Как уже упоминалось, если необходимо отразить в КУДиР возврат денег клиенту, эта сумма вносится в столбец «доходы» как отрицательная.

В разделе I КУДиР нарастающим итогом ставятся только цифры и суммы по доходам ИП на УСН 6%

Ещё один нюанс, который нужно учитывать при оформлении КУДиР внесение данных в раздел IV. Так как фиксированные страховые взносы, а также добровольные социальные платежи сокращают сумму налога, то объём этих платежей должен быть отражён в четвёртом разделе.

В Книге указываются реквизиты платёжного документа, период, за который эти взносы уплачивались, назначение страхования: пенсионный взнос, мед. страхование или взнос по социалке, а также точная сумма каждой платёжки. Здесь ИП указывают не только страховые взносы «за себя», но и весь спектр страховых платежей за своих работников. Результат вносится поквартально, а финальный годовой взнос самозанятого ИП — в декабре текущего года.

В разделе IV в отдельных строках по мере платежей, а также нарастающим итогом, указываются все страховые платежи ИП «за себя» и за сотрудников

Заполнение КУДиР при УСН «доходы минус расходы» — примеры нужных страниц

Упрощенцам, применяющим шестипроцентный налог, не вменяется обязанность тотально контролировать, и тем более вносить в Книгу свои бизнес-расходы, так как они не влияют на налоговую базу при расчёте налога. Бизнесменам же на УСН «доходы — расходы» нужно вносить в отчётный документ все реквизиты по затратам.

Титульный лист КУДиР ИП на УСН 15% отличается от ставки 6% только строкой «Объект налогообложения»

Полный список затрат, которые ИП на УСН 15% имеет право принять к вычету, есть в статье №346.16 НК РФ, а также в приложении 2 к приказу Минфина РФ от 22.10.2012 г. №135н. При заполнении КУДиР и отчётности нужно руководствоваться этими нормативными актами. Приведём наиболее распространённые затраты, которые можно учесть при расчёте налоговой базы УСН «доходы минус расходы»:

- товарно-материальные ценности, сырьё, материалы для осуществления бизнес-деятельности;

- расходы на доставку ТМЦ и другие транспортные затраты;

- арендные платежи;

- НДС, выставленный контрагентам;

- торговый сбор, взносы;

- затраты на оплату труда работников, премии, другие мотивационные выплаты персоналу;

- расходы на интернет и пр.

Как уже говорилось, раздел I КУДиР для бизнеса на упрощёнке тоже нужен. Только в отличие от варианта УСН 6% здесь полноценно заполняются оба столбца: и доходы, и расходы.

В варианте УСН 15% заполняются уже и расходы, причём к ним нужно относиться особенно тщательно

Основные затраты бизнеса в развёрнутом виде отражаются в Книге учёта в блоке II. Это расчёт расходов на приобретение ОС, нематериальных активов. Внешне этот блок кажется массивным и сложным, но здесь нужно только точно вносить данные в столбцы. Здесь важен основополагающий подход — бизнес-траты можно принять к учёту, только если расходы экономически обоснованы, подтверждены документами и в перспективе несут ИП прибыль.

В разделе II указываются не только суммы затрат, ещё нужны и даты ввода ОС в эксплуатацию, и много других моментов

Отметим несколько важных моментов, которые нужно учесть при ведении КУДиР:

- при расчёте единого налога по УСН 15% учитываются только затраты на материалы, сырьё, другие ТМЦ только в тот момент, когда они складированы у ИП, оплачены контрагенту и реализованы;

- страховые взносы по ОМС, ОПС и ОСС за работников при УСН 15% не сокращают единый налоговый сбор, а включаются в налогооблагаемую базу в качестве расходов в полном объёме;

- личные траты индивидуального предпринимателя на УСН «доходы — расходы», напрямую не связанные с получением прибыли, запрещено ставить в КУДиР.

Несмотря на то что ведение бизнеса на упрощёнке считается элементарным, при ближайшем рассмотрении отчётности и учёта этого налогового режима всё становится не так и очевидно. Есть масса требований от налоговиков и подводных камней, которые могут спровоцировать неприятные моменты с ИФНС и штрафные санкции. Поэтому к налоговому учёту лучше изначально относиться серьёзно.

49 лет, высшее образование (филолог, журналист, маркетинг). Есть опыт работы как в индивидуальном предпринимательстве, так и в крупном корпоративном бизнесе.

Источник: sb-advice.com

Как оформлять Кудир

Общие правила ведения и заполнения КУДиРзаполнить титульный лист;сшить и пронумеровать страницы, указать общее количество страниц в конце;заверить КУДиР подписью ИП или руководителя организации;поставить печать, если она используется.

Как правильно оформить Кудир?

Как оформлять КУДиР

Записи в книгу можно вносить вручную или заполнять её на компьютере и распечатывать по итогам каждого квартала. В конце года книгу нужно прошить и пронумеровать, на последнем листе указать количество страниц, поставить подпись и печать при её наличии. Заверять книгу в налоговой не требуется.

Similar

Как правильно пронумеровать Кудир?

Расположите листы в правильном порядке и пронумеруйте их вручную — шариковой ручкой с пастой синего цвета. Нумеруйте только страницы со сведениями (обратную чистую сторону листа нумеровать не нужно). Ставьте номер страницы в верхнем или нижнем углу со стороны, противоположной корешку книги.

Как вести учет доходов и расходов для ИП?

Налоговый учет ИП на УСН ведется с использованием книги учета доходов и расходов (КУДиР) — основного налогового регистра (ст.

…

Ведение книги учета доходов и расходов

- В книге отражаются доходы в соответствии со ст. …

- Запись производится в хронологическом порядке с выведением итогов на отчетную дату.

Кто заполняет Кудир?

Вести КУДиР обязаны все предприниматели и организации на УСН, а также предприниматели на ОСНО, ПСН и ЕСХН. Сдавать же книгу нужно только после запроса налоговой. Тем, кто не сделает этого в течение 10 дней, придётся заплатить штраф.

Cached

Как самому сделать Кудир?

Общие правила ведения и заполнения КУДиР

- заполнить титульный лист;

- сшить и пронумеровать страницы, указать общее количество страниц в конце;

- заверить КУДиР подписью ИП или руководителя организации;

- поставить печать, если она используется.

Как заполнять книгу доходов и расходов на УСН доходы?

КУДИР состоит из 5 разделов плюс титульный лист. В I разделе книги налогоплательщик указывает доходы и расходы, во II разделе – расходы на покупку ОС и НМА, III раздел включает в себя убытки прошлых лет, на которые можно уменьшить текущий налог, IV раздел посвящен расходам, которые уменьшают сумму налога.

Нужно ли заверять Кудир на осно в налоговой?

Какой штраф грозит за отсутствие заверения КУДиР

По закону заверение книги учета при ОСНО и ЕСХН — обязательный регистр КУДиР. Сам документ приобретает статус книги учета, только если в нем есть все обязательные реквизиты (письмо Минфина от 16.04.2021 № 03-02-11/28766).

Можно ли самому вести бухгалтерию ИП?

Закон «О бухгалтерском учете» № 402-ФЗ говорит, что индивидуальные предприниматели действительно не обязаны вести полноценную бухгалтерию. Но в том же законе прописано, что контроль финансов все же обязателен. Фактически можно обойтись самостоятельным ведением книги учета доходов и расходов.

Как быстро заполнить Кудир?

Заполнить раздел можно двумя способами:

- Записывать взносы и пособия по мере уплаты, а в конце отчетного (налогового) периода подвести итог по графе 10, чтобы сравнить с лимитом.

- Отразить уплаченные пособия и взносы в пределах лимита, когда отчетный период закончится и можно будет посчитать максимальный вычет.

Как должен выглядеть Кудир?

КУДИР состоит из 5 разделов плюс титульный лист. В I разделе книги налогоплательщик указывает доходы и расходы, во II разделе – расходы на покупку ОС и НМА, III раздел включает в себя убытки прошлых лет, на которые можно уменьшить текущий налог, IV раздел посвящен расходам, которые уменьшают сумму налога.

Как сформировать книгу доходов?

Порядок заполнения Книги учёта доходов и расходов

каждая запись должна подтверждаться первичным учётным документом (накладная, чек, платёжное поручение и др.); хозяйственные операции нужно отражать в книге позиционным способом, то есть каждую операцию записывать отдельной строкой; книга ведётся в полных рублях.

Как должна выглядеть Кудир?

КУДИР состоит из 5 разделов плюс титульный лист. В I разделе книги налогоплательщик указывает доходы и расходы, во II разделе – расходы на покупку ОС и НМА, III раздел включает в себя убытки прошлых лет, на которые можно уменьшить текущий налог, IV раздел посвящен расходам, которые уменьшают сумму налога.

Что будет если не вести книгу доходов и расходов?

Итак, книга учета доходов и расходов — один из главных учетных документов для организации и ИП на УСН. Ведение книги обязательно. За отсутствие книги или неправильное заполнение можно получить штраф от 10 000 до 40 000 рублей.

Как вести учет ИП на упрощенке?

Кроме первичных документов, у ИП должны быть налоговые формы. Основная налоговая форма – это налоговая отчетность. Для ИП на упрощенке налоговой отчетностью является Форма 910.00. Бланк налоговой отчетности можно бесплатно получить в налоговом комитете или в Кабинете налогоплательщика.

Сколько стоят услуги бухгалтера для ИП?

Тарифы для ИП без сотрудников

Бухгалтерские услуги для ИП без сотрудников Стоимость в руб. Стоимость в руб. Оборот/режим налогообложения УСН 6%, патент УСН 15% от 0 до 10 млн 5000 7000 до 15 млн 5000 12000 до 20 млн 15000 17000

Нужно ли сдавать книгу доходов в налоговую?

КУДиР нужна, чтобы рассчитать налоговую базу по упрощённому налогу. Сдавать её в налоговую вместе с декларацией не нужно. Но инспектор может запросить книгу в рамках камеральной или выездной проверки.

Когда налоговая запрашивает Кудир?

Когда налоговая может запросить КУДиР

Книгу учета ФНС может требовать, только если налогоплательщик сдал уточненную налоговую декларацию через два года после первичной, при этом по новым данным убыток стал больше или уменьшился налог к уплате (п. 8.3 ст. 88 НК РФ).

Что нельзя индивидуальному предпринимателю?

ИП, вот что нельзя делать с ИП

- ИП нельзя продать полностью как бизнес. Предприниматель может продать имущество, остатки товара, сырье, материалы и прочее. …

- ИП нельзя переименовать. …

- Нельзя одновременно зарегистрировать два и более ИП. …

- ИП нельзя передать или получить в аренду.

Сколько стоит 1 час работы бухгалтера?

Бухгалтерские услуги

Наименование услуги Стоимость, руб. Подготовка документов к проверкам, для кредита, лизинга и т.д. Работа рядового бухгалтера Работа главного бухгалтера Работа аудитора 350 руб.в час 600 руб.в час 1200 руб. в час Разработка положений, договоров и прочих первичных документов 1 000 руб. за документ

Как ИП обойтись без бухгалтера?

Если ИП решает работать без бухгалтерии

- ИП на упрощёнке сдаёт только годовую декларацию по УСН.

- ИП на ПСН продлевает и оплачивает патент.

- ИП на ОСНО сдаёт годовую декларацию по НДФЛ и квартальные по НДС.

- ИП на ЕСХН сдаёт годовую налоговую декларацию.

Сколько платить налог за ИП если нет дохода?

Если вы открыли ИП, а деятельность не ведёте, то дохода от бизнеса у вас не будет. Но это обстоятельство не влияет на то, что ежегодно, не позднее 31 декабря, вам надо перечислить страховые взносы за себя в фиксированном размере. Конкретные цифры установлены статьёй 430 НК РФ, за полный 2023 год это 45 842 рублей.

Какие риски могут быть при открытии ИП?

Но если бизнес прогорит, то ИП может лишиться не только товара и помещения для работы, но в некоторых случаях и личного имущества: например машины, квартиры и даже кота или собаки. Когда ИП превращается из чудо-бизнесмена в бизнесмена-должника, то сначала по решению суда приставы спишут деньги с его счетов.

Сколько нужно платить бухгалтеру за ведение ИП?

Стоимость бухгалтерского обслуживания ИП

| Бухгалтерский учет ИП Патент, без работников | от 7 000 квартал |

| Бухгалтерский учет ИП УСН доходы (6%), без работников | от 10 000 квартал |

| Бухгалтерский учет ИП УСН доходы минус расходы, без работников | от 12 000 месяц |

Какой оклад должен быть у Бухгалтера?

Про зарплаты главбухов

Средняя зарплата главного бухгалтера во II квартале 2021 года составила 96 500 рублей. Минимальный уровень начинается с 77 500 рублей. Максимальный уровень может доходить до 135 000 рублей. За год средний уровень зарплат главных бухгалтеров вырос на 8,4%.

Что лучше открыть ИП или быть самозанятым?

Самозанятый не вправе нанимать сотрудников. В то же время ИП может трудоустраивать большое количество людей — ограничение установлено только по системе налогообложения. Поэтому ИП в отличие от самозанятого может обслужить больше клиентов, открыть больше торговых точек и благодаря этому получить больше прибыли.

Вам также может быть интересно

Как зарегистрироваться на Озоне с телефона ЗарегистрируйтесьСоздайте Ozon ID или авторизуйтесь, если он у

Источник: ostrovtenerife.ru

КУДиР для ИП — что это такое, как заполнять журнал на УСН и ОСНО

Большинство налоговых режимов, предусмотренных для российских предпринимателей-физлиц, подразумевает непременное ведение Книги учета доходов и расходов. Что из себя представляет КУДиР для ИП, как ее правильно заполнять в зависимости от применяемой системы налогообложения. Как быть в случае отсутствия доходно-расходных операций при незакрытом ИП, а также о компьютерных программах, упрощающих ведение Книги, далее в статье.

Что такое КУДиР для ИП

КУДиР — это документ, служащий для регистрации денежных поступлений и трат, связанных с хозяйственной деятельностью.

Данные, содержащиеся в Книге, являются основанием для определения результата работы ИП за каждый налоговый период и, соответственно, вычисления суммы налога.

Важно! Одновременно КУДиР представляет собой инструмент легализации приходных финансовых средств.

Любое поступление денег предпринимателю, не отраженное в учетных документах, с точки зрения закона считается неправомерным, что грозит гражданину штрафом или более серьезным наказанием. Внесение всех операций в КУДиР исключает наличие нарушений.

Книги учета доходов и расходов ведутся преимущественно ИП. Организации используют КУДиР только при уплате налогов по упрощёнке либо патенту.

Нередко ИП называют документ не книгой, а журналом. Его безусловно надо иметь, но регистрировать в инспекции ФНС, начиная с 2013 год, а не полагается.

Правила ведения журнала учета доходов и расходов

Основной принцип внесения хозяйственно-финансовых фактов из «первички» — в порядке хронологии.

Вносить в книгу (журнал) следует операции:

- прописанные в ст.ст. 249-250 НК РФ;

- указанные в п. 1 ст. 346.16 НК;

- имеющие подтверждение первичными учетными документами.

К первичным документам, или «первичке», относятся кассовые чеки и приравненные к ним БСО, платежные поручения, банковские выписки, накладные, ордера.

Поступления фиксируются в журнале в непреложном порядке, а траты в КУДиР не записываются, если сумма расходов не играет роли при расчете налога.

Каждая последующая операция заносится в книгу с новой строки.

Обратите внимание! Момент, когда пора зарегистрировать расходную операцию, наступает не ранее чем по факту получения продукта либо услуги и перечисления поставщику окончательной оплаты.

Авансовые платежи заказчиков услуг/товаров ИП, наоборот, нужно фиксировать в день прихода средств, не дожидаясь окончательного расчета. Такие поступления, как и все прочие, фиксируются кассовым методом — строго в день зачисления денег на счет либо уплаты наличными в кассу. Это касается даже получения платежей банковскими картами по эквайрингу.

Дополнительная информация! Если приходная операция, занесенная в книгу, в дальнейшем подлежит отмене (что подтверждается первичным документом), сумма платежа снова вписывается в графу «Доходы», но уже со знаком «минус».

На УСН (упрощенка)

Журнал учета доходов и расходов для ИП при УСН начинается с титульного листа. Здесь необходимо вписать:

- ФИО;

- ИНН;

- ОГРНИП;

- налоговый период (год, на который заведена книга);

- адрес, совпадающий с указанным при регистрации ИП в налоговом органе;

- объект налогообложения;

- банковские реквизиты.

Титулка заполняется так

Раздел I — это таблицы количеством одна на квартал. Сюда вносятся:

- порядковый номер операции;

- номер и дата первичного учетного документа;

- сведения об операции;

- сумма поступления;

- сумма траты.

Образец записей в раздел I

Расходы отражаются в книге только в том случае, если упрощенка действует по алгоритму «Доходы минус расходы».

Когда истекает очередной квартал, в таблицу вносится итоговая сумма за эти три месяца и за весь истекший отрезок налогового периода (полугодие, 9 месяцев).

В разделы II и III при разновидности упрощёнки «Доходы» не вписывается ничего.

Раздел IV содержит данные о страховых взносах. ИП, который справляется без наемных работников, вносит суммы, уплаченные за себя. В ином случае указываются выплаты за себя и персонал.

Так вносятся сведения в раздел IV

С 2018 года бланк журнала учета содержит также раздел V, где фиксируются операции, связанные с торговым сбором. На сегодняшний день этот раздел обязаны заполнить только ИП, действующие на территории Москвы.

На ОСНО

ИП на ОСНО обязаны вести учет доходов и расходов — значит, в книге учета непременно отражаются как поступления, так и траты, сопряженные с хозяйственной деятельностью. Это объясняется тем, что применение ОСНО обязывает частного предпринимателя уплачивать НДФЛ.

Соответственно ИП должен бережно хранить всю без исключения «первичку» — не только подтверждающую законность извлеченных доходов, но и основания для понесенных расходов.

На ЕНВД

Индивидуальные предприниматели, платящие государству ЕНВД, — единственная категория занимающихся хозяйственной деятельностью физлиц, от которых заполнение журнала учета не требуется.

Соответственно налоговые органы не вправе применять к ИП на ЕНВД никаких взысканий в случае отсутствия КУДиР.

На патентной системе налогообложения

Патентная система налогообложения (аббр. ПСН) заключается в оплате хозяйствующим субъектом патента, который имеет фиксированную стоимость. Она определяется размером потенциального дохода на текущий год — показателя, зависящего в свою очередь от субъекта федерации, на территории которого оформляется патент.

Важно! Хотя ставка налога по ПСН – величина, независящая от реальных доходов и расходов, извлеченных / понесенных налогоплательщиком, он все равно обязан отражать финансово-хозяйственные факты, связанные с извлечением дохода, в КУДиР.

Новый журнал учета заводится на каждый новый патент.

Образец заполнения

В любой момент можно свободно воспользоваться доступным образцом, который наглядно демонстрирует порядок отражения хозяйственных действий, подлежащих учету, в КУДиР для ИП на УСН.

При внимательном рассмотрении образец помогает понять принципы учета, общие для хозяйствующих субъектов независимо от применяемого налогового режима.

Как вести книгу при нулевом доходе ИП

Если состоящим на учете в ФНС частным предпринимателем никакая хозяйственная деятельность де факто не ведется, следовательно, никаких доходов у ИП на УСН нет, КУДиР все равно непременно следует иметь. Более того: только журнал учета, в котором отражены нулевые поступления, служит основанием для сдачи в налоговую инспекцию нулевой отчетности.

Важно! Если ИП (кроме плательщика вмененки) не предъявляет пришедшему с проверкой должностному лицу ФНС книги учета, проверяющий обязан наложить на предпринимателя штраф в 200 рублей*.

Нулевой журнал заполняется так: в каждой графе «Итого за квартал», «Итого за полугодие», аналогично в последней — «Итого за год», ставится цифра «0». Больше никаких записей делать не надо.

КУДиР с отраженным нулем поступлений следует хранить четыре года.

Полезные программы для заполнения КУДиР

Книгу учета можно оформлять в виде бумажного либо электронного документа.

- в начале налогового периода нумеруется, прошивается, заверяется печатью ИП;

- заполняется чернилами либо пастой синего или черного цвета;

- ведется без использования корректирующих жидкостей — ошибка зачеркивается одной ровной линией, снизу записываются достоверные данные, ИП заверяет исправление подписью и (при наличии) печатью.

Важно! Лицу, работающему без печати, рекомендуется посетить налоговый орган и заверить книгу его печатью.

Электронная ведется с помощью ПК, ноутбука либо гаджета, на который установлено специальное ПО, созданное для ведения учета и (как правило) сдачи отчетности. В конце налогового периода КУДиР распечатывается на бумагу, прошивается, заверяется. До заверения в журнал можно вносить любые исправления в электронном режиме, после — ошибки исправляются, как указано выше.

Для оформления электронного журнала учета можно пользоваться бесплатной либо платной программой.

В качестве бесплатной программы подходит обычный Excel, но мы рекомендуем софт, упрощающий учет, нередко обладающий полезными дополнительными функциями. Самое распространенное ПО:

- «Книга доходов и расходов»;

- ИП УСН 2;

- БухСофт (упрощенная версия);

- «Мое дело».

Популярнейшие платные программы:

- «1С:Бухгалтерия»;

- «Парус-Предприятие»;

- «Контур.Эльба».

Ведение КУДиР связано со знанием особенностей своего налогового режима, правильным разделением операций на подлежащие внесению в учетный журнал и не подлежащие, корректным оформлением первичных документов. Бизнес-субъекты, постоянно решающие сложные задачи, справляются и с учетом хозяйственных фактов, влияющих на размер налога.

*Размеры штрафов актуальны на август 2019 г.

Источник: samsebeip.ru