К началу января 2023 года у всех налогоплательщиков появился ЕНС с будущим единым сальдо — остатком на 01.01.2023. Баланс единого налогового счета постоянно меняется в зависимости от суммы единого платежа и совокупной обязанности на текущую дату. Чтобы узнать актуальную информацию о сальдо ЕНС, проведите сверку с налоговиками.

Что такое сальдо по ЕНС

С 1 января 2023 все налогоплательщики — и бюджет, и коммерция, и НКО — перешли на единый налоговый платеж и единый налоговый счет. И теперь у каждого плательщика есть сальдо единого счета и совокупная обязанность. Вот что это такое:

- ЕНП — это деньги, которые перечисляет плательщик на специальный счет Федерального казначейства для исполнения совокупной обязанности (ст. 11.3, 45 НК РФ). Кроме того, в единый платеж входят и средства, которые взыскиваются с налогоплательщика или учитываются на едином счете по другим основаниям (вычеты, возмещения);

- ЕНС — это и есть счет, на который перечисляют ЕНП (п. 4 ст. 11.3 НК РФ). Его открыли каждому налогоплательщику для учета денег в качестве единого платежа и совокупной обязанности;

- совокупная обязанность — это все налоги, сборы, авансовые платежи, страховые взносы, пени, штрафы, проценты, которые плательщику надо перечислить на определенную дату. Совокупная обязанность нужна налоговикам, чтобы самим списать средства с ЕНС и погасить все долги налогоплательщика перед бюджетом. ИФНС получает информацию из отчетов и уведомлений;

- сальдо ЕНС — разница между ЕНП и совокупной обязанностью, которая образует остаток на едином счете. Выделяют положительный, отрицательный и нулевой баланс. Налоговики рассчитали начальное сальдо ЕНС на 01.01.2023 для каждого плательщика.

Баланс ЕНС определяют после того, как налоговики распределили ЕНП. Если единый платеж больше совокупной обязанности (плательщик перечислил больше денег, чем надо), сальдо положительное — на счете есть остаток, который вы сможете зачесть или вернуть.

Как работать с ЕНС в Личном кабинете налогоплательщика на сайте ФНС с 2023 года

Если единый платеж меньше совокупной обязанности, сальдо отрицательное — на счете образовалась задолженность, на которую начисляют пени. Долг складывается из недоимок по налогам, сборам, взносам, неуплаченных пеней, штрафов и процентов, и налогов, которые надо вернуть в бюджет (п. 2 ст. 11 НК РФ).

Если единый платеж и совокупная обязанность равны, сальдо ЕНС станет нулевым. Плательщик ничего не задолжал бюджету, а бюджет — плательщику.

Как формируется начальное сальдо по ЕНС

Налоговики объяснили, как сформировать сальдо по ЕНС — они все сделают сами, от плательщиков требуется вовремя подавать отчетность и уведомления (до 25-го числа) и платить в бюджет (до 28-го числа). Начальное сальдо единого налогового счета налоговики сформировали по состоянию на 01.01.2023.

При формировании начального сальдо по каждому плательщику в инспекции учли сведения на 31.12.2022 (ч. 1 ст. 4 263-ФЗ от 14.07.2022):

- о суммах неисполненных обязанностей по уплате налогов, авансов, госпошлин, по которым налоговикам выдали исполнительный документ, других сборов, страховых взносов, пеней, штрафов и процентов;

- о суммах излишне уплаченных и излишне взысканных налогов и других налоговых платежей;

- о суммах, которые перечислены в качестве ЕНП и не зачтены в счет исполнения обязанности плательщика.

Как провести сверку с налоговой

По сути, сверка и переход на ЕНС с ИФНС обязательна для каждого плательщика. Но если для перехода на новый механизм расчета ничего делать не надо — налоговики все сделали автоматически, то сверка проводится по инициативе и по заявлению плательщика.

В зависимости от запроса плательщика инспекция предоставит (п. 6 ст. 6.1, пп. 10 п. 1 ст. 32 НК РФ):

- справку о наличии положительного, отрицательного или нулевого сальдо ЕНС — в течение пяти рабочих дней после получения запроса. Если сальдо отрицательное, сведения об обязанности налогоплательщика детализируются. В справку включают карту расчета пеней с информацией о порядке их расчета;

- справку о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, — в течение пяти рабочих дней после получения запроса. Период, за который предоставляют справку, не превышает трех лет, предшествующих дате поступления запроса;

- справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов — в течение десяти рабочих дней после получения запроса.

Как погашать недоимки

Плательщик производит расчеты по графикам ЕНС — для каждого налога установлена определенная дата оплаты. Если плательщик не успел перечислить ЕНП или платежа не хватило для погашения совокупной обязанности, образуется недоимка, на которую потом начислят пени. Как только плательщик внесет следующий ЕНП, налоговики автоматически спишут недоимку.

С 2023 года ФНС поменяла принцип взимания пеней. Вот как теперь работаем с пеней (п. 6 ст. 11.3, п. 8 ст. 45, п. 3 ст. 75 НК РФ):

- Пени начисляют не на долги по каждому налогу, а на общую задолженность плательщика.

- Количество дней просрочки считают со дня возникновения недоимки на едином счете по день исполнения обязательств по уплате задолженности.

- Платежные поручения на уплату пеней, штрафов и процентов отменили. Штрафные санкции спишут за счет средств, которые поступили в качестве ЕНП и учли на ЕНС. Инспектор зачтет нужную сумму для оплаты пеней.

Порядок расчета пеней не меняли. Только теперь в расчетной формуле вместо ставки рефинансирования используют ключевую ставку.

Что делать с переплатой

Если после сверки с налоговой по ЕНС обнаружили переплату (положительное сальдо), вы сможете зачесть или вернуть излишки на расчетный счет. Только теперь процедуру зачета и возврата называют распоряжением суммой денежных средств, формирующей положительное сальдо ЕНС (гл. 12 НК РФ).

Эксперты КонсультантПлюс разобрали, как вернуть переплату по налогам и взносам. Используйте эти инструкции бесплатно.

Получите бесплатный доступ , чтобы прочитать.

На едином счете учитывают не переплату по конкретному налогу, а общую сумму излишков практически по всем платежам в бюджет. Это и есть положительное сальдо ЕНС — превышение суммы ЕНП на счете над совокупной обязанностью плательщика. Варианты распоряжения:

- оставить сумму на ЕНС;

- зачесть в счет отдельных платежей будущего периода по заявлению;

- вернуть деньги на банковский счет по заявлению.

Зачесть переплату разрешают в счет (п. 1 ст. 78 НК РФ):

- уплаты налогов, сборов, страховых взносов и других налоговых платежей за другое лицо;

- предстоящих платежей вашей организации;

- исполнения некоторых решений налоговиков;

- погашения задолженности по некоторым платежам, которую не учитывают в совокупной обязанности из-за истечения срока взыскания, но есть возможность их взыскать (пп. 2 п. 7 ст. 11.3 НК РФ).

Срок подачи заявки не ограничен. Но есть исключения — не позднее дня, предшествующего дате вступления в силу акта о взыскании задолженности, отправьте заявление о зачете положительного сальдо в счет (п. 4 ст. 78 НК РФ):

- исполнения отдельных видов решений налоговиков;

- погашения задолженности по некоторым платежам, которая не учитывается в совокупной обязанности (пп. 2 п. 7 ст. 11.3 НК РФ).

В таком заявлении надо указать решение налогового органа.

После того как инспекция получит заявление, там проверят, есть ли положительное сальдо на ЕНС и хватает ли его суммы для зачета. Если денег хватает, инспекция зачтет деньги. А если средств не хватает, инспектор проведет частичный зачет. Если сальдо на ЕНС отсутствует, в заявлении откажут.

Деньги зачтут не позднее следующего рабочего дня после получения заявления (п. 6 ст. 6.1, п. 5 ст. 78 НК РФ).

Вы вправе передумать и отменить зачет, если инспектор зачел средства в счет исполнения предстоящей обязанности по уплате конкретного налога. Зачет отменяют полностью или частично — по заявлению плательщика. Если зачли положительное сальдо в счет уплаты налога за другое лицо или по другому основанию, отменить операцию уже не получится.

Кроме того, возможен и возврат положительного сальдо с вашего ЕНС на ваш расчетный счет в банке. Вернуть положительное сальдо, которые заплатили за другое лицо, нельзя (п. 1 ст. 45, п. 1 ст. 79 НК РФ).

Для возврата остатка отправьте заявление КНД 1112542 в инспекцию по месту учета. Подайте заявку любым удобным способом:

- лично — на бумажном носителе;

- в электронной форме — через личный кабинет налогоплательщика или по ТКС;

- в составе декларации 3-НДФЛ — доступно только для физлиц, которые сами платят НДФЛ.

Срок подачи заявления о возврате не установлен. Никаких ограничений и исключений нет. Когда инспектор получит заявление, он проверит баланс ЕНС. И если положительного сальдо достаточно для выполнения заявки, деньги вернут на расчетный счет налогоплательщика.

Если денег не хватает, возврат проведут частично. А если остатка на ЕНС нет, инспекция уведомит об отказе в возврате средств на банковский счет.

Если вы подали заявление о возврате и на ЕНС есть положительное сальдо, ИФНС направит в территориальный отдел Федерального казначейства поручение о возврате излишней суммы. На ваш банковский счет деньги перечислят не позднее следующего рабочего дня. Если пойдет просрочка, деньги вернут с процентами, пересчитанными по ключевой ставке ЦБ РФ, и рассчитанными со следующего дня после дня подачи заявления по день фактического возврата излишних сумм.

Может пригодиться: как вести бухучет единого налогового платежа

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: gosuchetnik.ru

Как узнать выручку организации? Наиболее актуальные ответы на вопросы

Одним из ключевых показателей финансового состояния компании является выручка. Но как узнать, сколько денег было получено от реализации товаров или услуг?

В первую очередь, выручка отражается в бухгалтерии. Компания ведет учет доходов и расходов, а также составляет финансовые отчеты, где отражается выручка за определенный период времени — месяц, квартал, год.

Для того чтобы узнать выручку, можно воспользоваться программами бухгалтерии, такими как 1С. В программе можно найти отчеты, где указана сумма выручки за определенный период, а также посмотреть, какие расходы отражаются в балансе. Кроме того, можно рассчитать и проверить чистую прибыль, узнать размер налогов и прочие затраты.

Важно отметить, что финансовое состояние компании и ее выручка зависят от множества факторов, и чтобы получить полную картину, необходимо учитывать все аспекты и связи между ними. Поэтому, для более точного и полного анализа выручки рекомендуется обратиться к специалистам в области финансов и бухгалтерии.

Как узнать выручку организации?

Выручка организации — это ключевой показатель финансового состояния компании. Чтобы узнать выручку своей организации, можно воспользоваться различными способами:

- Посмотреть в бухгалтерии. Выручка обычно отражается в бухгалтерском учете компании и указывается в бухгалтерской отчетности.

- Рассчитать по балансу. Выручка может быть указана в отчете о финансовом положении компании (балансе) в разделе «Доходы» или «Выручка от реализации».

- Проверить в 1С. Если компания ведет учет в программе 1С, то выручку можно найти в соответствующих отчетах и документах.

Выручка представляет собой сумму денежных средств, полученных компанией от реализации товаров, выполнения работ или оказания услуг. Она является одним из основных доходов организации и часто используется для рассчета налогов.

Чтобы узнать выручку за определенный период, необходимо проверить отчеты о доходах и расходах компании за этот период. Выручка может быть указана как в общей сумме, так и разбитая по месяцам или кварталам.

Чистая прибыль организации рассчитывается путем вычета всех затрат (расходов) из выручки. Она указывается в бухгалтерской отчетности, в балансе компании или в отчете о финансовом положении. Для рассчета налогообложения часто используется именно чистая прибыль.

Вопросы и ответы насчет выручки организации

Как узнать выручку организации? Чтобы узнать выручку организации, необходимо рассчитать сумму доходов от реализации товаров, работ и услуг за определенный период. Обычно, выручка отражается в бухгалтерском балансе и позволяет оценить финансовое состояние компании.

Где в бухгалтерии можно посмотреть выручку? Выручка обычно отражается в отчетности по доходам и расходам в бухгалтерской программе, например, 1С. В этом программном комплексе есть возможность рассчитать выручку за определенный период и узнать ее составляющие.

Статья по теме: Образец оформления определения: примеры и правила

Как узнать выручку компании за год? Чтобы узнать выручку компании за год, необходимо сложить все доходы от реализации товаров, работ и услуг, полученные за каждый месяц года. В результате получится общая сумма выручки за год.

Как проверить выручку налогообложения? Чтобы проверить выручку налогообложения, необходимо сопоставить данные о выручке, отраженные в бухгалтерской отчетности, согласно балансу с финансовыми документами, отражающими реализацию товаров, работ и услуг. Примером таких документов могут быть кассовые чеки, накладные и счета-фактуры.

Что является выручкой в бухгалтерии? Выручка в бухгалтерии – это сумма денежных средств, полученная организацией от реализации товаров, работ и услуг. Она отражается в отчетности по доходам и расходам организации и может быть использована для расчета прибыли.

Где найти выручку организации в балансе?

Выручка организации – это сумма денежных средств, полученных от реализации товаров, выполнения работ и оказания услуг. Она отражается в финансовом состоянии компании и является одним из ключевых показателей ее деятельности. Чтобы узнать выручку организации, можно обратиться к бухгалтерии или самостоятельно проверить баланс.

В балансе можно найти выручку в разделе «Доходы от реализации», где она указывается как «Выручка от продаж» или «Выручка от реализации». Она представляет собой чистую сумму доходов, полученных от реализации товаров и услуг, за определенный период – обычно за год или месяц.

Чтобы рассчитать выручку организации, необходимо посмотреть данные в программе бухгалтерского учета (например, в программе «1С») и найти соответствующие строки в балансе. Также важно учесть другие доходы, которые могут быть отражены отдельно, например, прибыль от продажи активов или прочие доходы.

Выручка организации является основной базой для расчета налогов и налогообложения. Она влияет на сумму налоговых платежей и прибыль компании. Поэтому ее знание и правильное учет гарантируют надежность финансовой отчетности и соблюдение законодательства.

Итак, чтобы узнать выручку организации в балансе, нужно проверить раздел «Доходы от реализации» или «Доходы от продаж» и найти там показатель выручки. Эта информация поможет оценить финансовое состояние компании и рассчитать налоговые обязательства.

Как узнать выручку компании?

Для того чтобы узнать выручку компании, необходимо обратиться к финансовому отчету и проанализировать показатели доходов. В системе 1С можно посмотреть сумму доходов за определенный период и найти выручку компании.

Выручка является чистой суммой, которая отражает состояние финансов компании. Она рассчитывается на основе доходов от реализации товаров или услуг и не включает в себя прочие доходы.

В бухгалтерском балансе компании выручка отражается в разделе «Доходы от реализации». Для узнать выручку за определенный год или месяц, необходимо проверить финансовое состояние компании и рассчитать доходы от реализации, исключая затраты на налогообложение.

При анализе выручки компании также необходимо учесть все возможные расходы, такие как затраты на производство, оплату труда, налоги и прочие расходы. Таким образом, выручка компании позволяет определить чистый доход и прибыль, получаемую за определенный период.

Статья по теме: Осуществление и защита гражданских прав: 33 совета

Где найти выручку компании в бухгалтерском балансе?

Выручка компании является одной из основных финансовых показателей, которая отражает сумму доходов, полученных от реализации товаров или услуг. Найти выручку компании в бухгалтерском балансе можно с помощью программы 1С: финансовое состояние компании отражается в отчете о финансовых результатах.

Для того чтобы узнать выручку компании, необходимо посмотреть на строки отчета о финансовых результатах, которые отражаются в разделе «Доходы от реализации (продаж) товаров, работ, услуг». В этих строках указывается сумма выручки компании за определенный период, например, за год или за месяц.

Выручка является чистой прибылью до уплаты налогов на прибыль. Для рассчета налога на прибыль необходимо от выручки вычесть прочие доходы компании (например, от продажи активов) и учесть прочие расходы (например, налоги и сборы).

Таким образом, чтобы узнать выручку компании в бухгалтерском балансе, необходимо посмотреть отчет о финансовых результатах в программе 1С, где отражаются доходы от реализации товаров, работ и услуг. Выручка является чистой прибылью, которая не включает налоги на прибыль и прочие доходы или расходы компании.

Что является выручкой для компании?

Выручка для компании — это сумма денежных средств, которую организация получает от реализации своих товаров и услуг за определенный период. Она является одним из важнейших показателей финансового состояния компании и отражается в бухгалтерском балансе.

Чтобы узнать выручку компании, можно воспользоваться программой 1С, которая позволяет проверить финансовое состояние компании, посмотреть суммы доходов и расходов за определенный период, а также рассчитать прибыль и налог налогообложения.

Выручка отражается в балансе компании и состоит из суммы денег, полученных от реализации товаров или услуг. Она позволяет найти чистую прибыль компании после вычета всех затрат, таких как расходы на производство, аренду помещений, заработную плату сотрудников и прочие.

Чтобы узнать выручку организации за определенный год или месяц, необходимо проверить отчеты о реализации товаров или услуг и просуммировать полученные суммы. Выручка также может быть учтена в документах налоговой отчетности компании.

Реализация товаров и услуг является основным источником доходов для компании, поэтому выручка играет важную роль в ее финансовом состоянии. Узнать выручку можно через программу 1С, где отражаются доходы и расходы компании за определенный период.

Оценка выручки позволяет компании рассчитать прибыль и оценить эффективность своей деятельности. Также важно учитывать налог налогообложения при расчете прибыли, чтобы не нарушать требования налогового законодательства.

Где в балансе указываются затраты компании?

Внутри финансового отчета, известного как баланс, затраты компании отражаются в разделе «Прочие расходы» или «Расходы». Этот раздел представляет собой список всех расходов, понесенных компанией в определенный период времени, например за год или месяц.

Посмотреть размер затрат компании можно в финансовом отчете на основе данных бухгалтерского учета или через специализированное программное обеспечение 1С. В них указываются все расходы компании, включая налоги, налогообложение и прочие затраты.

Чтобы узнать выручку организации, нужно рассчитать разницу между доходами и расходами, отраженными в балансе. Чистая прибыль является финансовым показателем, отражающим финансовое состояние компании. Прибыль рассчитывается исходя из выручки, полученной от реализации товаров или услуг. Для проверки точности отчетности можно обратиться к отчету о финансовых результатах и балансу компании, где можно найти сумму выручки и прочие доходы.

Статья по теме: Получите профессию и работу с курсами от ведущих онлайн-школ

Как рассчитать выручку от реализации?

Для того чтобы узнать выручку от реализации, необходимо обратиться к финансовому состоянию компании. Выручка от реализации является основным доходом организации и отражает сумму денег, полученных от продажи товаров или услуг.

Для проверки выручки от реализации можно посмотреть баланс компании за определенный временной период. В бухгалтерской программе 1С можно найти составляющие выручку – продажи товаров или услуг, а также прочие доходы.

Чтобы рассчитать выручку от реализации, необходимо найти все доходы, которые отражаются на балансе компании, и сложить их. Выручка от реализации является чистой, то есть без учета всех расходов или налогов.

Однако для получения прибыли от реализации необходимо учесть также затраты, связанные с процессом производства или предоставления услуг. Прибыль от реализации — это разница между выручкой и расходами.

Для точного определения выручки и прибыли от реализации рекомендуется обратиться к бухгалтеру или к специалисту в области финансов и налогообложения. Он сможет проанализировать баланс и предоставить полную информацию о финансовом состоянии компании за определенный период.

Как рассчитать общую выручку от реализации товаров или услуг?

Для того чтобы узнать общую выручку от реализации товаров или услуг, необходимо провести анализ финансового состояния компании. Вся информация об отражении доходов и расходов находится в бухгалтерских документах, которые ведутся в программе «1С: Бухгалтерия».

Для начала, можно посмотреть выручку за определенный период, например, месяц или год. В программе «1С» есть отчеты, которые позволяют найти сумму доходов от реализации товаров или услуг за выбранный период.

Если вам нужно проверить выручку по отдельным товарам или услугам, можно воспользоваться отчетом по аналитике, который позволяет узнать, какие товары или услуги приносят больше всего дохода.

Чтобы рассчитать общую выручку, необходимо от общей суммы вычитать прочие доходы, такие как проценты по банковским вкладам или арендной плате. Полученная сумма будет являться выручкой от реализации товаров или услуг.

Однако, для более точного расчета выручки, необходимо также учесть расходы компании. Они могут отражаться на балансе, но не иметь отношения к выручке от реализации. Например, зарплата сотрудников или арендная плата за офис.

Также, стоит проверить, что все доходы и расходы правильно отражаются в программе «1С» согласно требованиям налогообложения. Это позволит избежать проблем с налоговыми органами и установить точную сумму прибыли компании.

Советуем также:

- Льготы для доноров крови: права и привилегии

- Военно-космическая академия имени Ского: подготовка космических сил России

- Федеральный закон от 04.11.2022 г. № 425-ФЗ: основные положения и влияние на полномочия Президента России

- Аренда дома на колесах в Москве: условия и цены. Страница 2

Источник: krasnozn.ru

Топ сервисов для онлайн-проверки отчётности в ФНС, ПФР, ФСС и Росстат

Зачем директору разбираться в бухгалтерской отчетности

Руководитель отвечает за все, что происходит в его компании, в том числе и за бухгалтерский учет. Хотя составляет отчетность главбух или другой финансовый специалист, но заверяет ее именно директор. В действующей на сегодня форме баланса вообще не предусмотрена вторая подпись.

Естественно — руководитель должен понимать, что он подписывает и уметь выявлять сомнительные места в отчете.

Кроме того, на стол к директору нередко попадают и бухгалтерские балансы других организаций. Дело в том, что при подписании договора с новым партнером бизнесмены обычно запрашивают подробную информацию о нем, которая включает и бухгалтерскую отчетность.

Конечно, отчеты контрагентов сначала будут анализировать финансисты компании. Но последнее слово при заключении контракта в любом случае остается за директором. Он должен взвесить все факторы, в том числе и самостоятельно изучить отчетность потенциального партнера, не полагаясь лишь на мнение подчиненных.

Рассматривать методику анализа будем на примере упрощенных форм бухгалтерской отчетности.

Действующая форма бухгалтерского баланса показывает данные на три даты: начало и конец отчетного, а также – начало предыдущего года. Форма № 2 также включает информацию за два года. Поэтому можно увидеть, как показатели изменяются в динамике

Бухгалтерский баланс (форма №1)

Отчет о финансовых результатах (форма №2)

Налогоплательщик ЮЛ — бесплатные отчёты и декларации

Проверить налоговую отчётность за 0 рублей можно через официальную программу «Налогоплательщик ЮЛ». В ней можно составить и протестировать все налоговые отчёты и расчёты по страховым взносам.

В отличие от других программ, «Налогоплательщик ЮЛ» очень нетребователен к характеристикам компьютера. Запустится даже на компьютерах 2000-х годов.

Онлайн-проверка отчетности — очень удобный инструмент в арсенале бухгалтера. Загрузить отчет в программу гораздо проще, чем искать контрольные соотношения и выверять их на калькуляторе.

Однако большая часть сервисов проверяет только контрольные соотношения внутри конкретного отчёта. Но контролирующие органы сверяют несколько отчётов сразу. Например, по итогам года Росстат сверяет 1-предприятие, П-1 за 12 месяцев и бухгалтерский баланс. Так как часть информации в отчетах часто перекликается.

Актив баланса

Начнем рассматривать баланс с актива. В этом разделе отражены ресурсы компании, которые она может использовать для ведения бизнеса. Активы расположены в порядке убывания ликвидности, т.е. возможности их быстро реализовать и получить деньги (лат. liquidus — «перетекающий).

Внеоборотные активы или основные средства (стр. 1150) – недвижимость, оборудование, транспорт и т.п.

Если ваше предприятие не покупало и не продавало основные средства за два предыдущих года, то этот показатель будет незначительно (в среднем на несколько процентов в год) снижаться за счет амортизации. Именно такой вариант рассмотрен в примере.

Если же такие покупки были, то показатель внеоборотных активов на последнюю отчетную дату должен быть выше, чем за предыдущие.

Если вы рассматриваете баланс сторонней компании, то наличие существенных основных средств – это один из показателей, которые говорят о надежности потенциального партнера.

Конечно, это не значит, что с контрагентами, у которых показатели по строке 1150 — небольшие или нулевые, вообще не надо работать. Например, немало вполне успешных торговых или транспортных компаний активно пользуются арендованными помещениями или автомобилями.

Нематериальные активы (стр. 1170) — патенты, лицензии и т.п. Они также подлежат амортизации и отражаются в балансе по тем же правилам, что и основные средства. В нашем примере их нет, потому что мы рассматриваем баланс малого предприятия, для которого этот вид активов не очень характерен.

Запасы (стр. 1210) включают в себя товары, готовую продукцию, сырье, незавершенное производство.

Их рост в динамике не должен превышать темпов роста выручки, иначе это говорит о том, что эффективность использования ресурсов компании снижается.

Чтобы определить среднегодовой размер запасов, нужно сложить данные на начало и конец года и разделить сумму на 2. Таким же образом определяются среднегодовые показатели и по другим статьям баланса.

Конечно, для более точного определения среднегодовых цифр лучше использовать значения на начало каждого месяца. Но мы сейчас говорим об анализе по данным стандартного баланса, а в нем помесячной информации нет.

Как читать бухгалтерский баланс для анализа

Бухгалтерская отчетность необходима как внутренним, так и внешним пользователям. Причем в последнем случае можно выделить три степени финансовой заинтересованности:

- явный интерес – анализ проводится инвестором, кредитной организацией, чтобы определить прибыльность субъекта;

- скрытый интерес – ИФНС, внебюджетные фонды и правоохранительные органы могут анализировать баланс при проведении мероприятий контроля, чтобы обеспечить следование закону;

- отсутствие интереса – органы статистики, аудиторы, суды, СМИ, аналитики, цель которых не связана с финансовым благополучием субъекта.

При проведении анализа безусловное значение придается специфике бизнеса и динамике показателей.

Пример

З2018 = (1820 + 1650) / 2 = 1735 тыс. руб.

З2019 = (1650 + 1800) / 2 = 1725 тыс. руб.

З2019 / З2018 = 1725 / 1735 = 99%

В2019 / В2018 = 28000 / 20000 = 140%

Выручка существенно выросла, а запасы остались практически на одном уровне. Это говорит о том, что компания стала использовать их намного более эффективно.

Дебиторская задолженность (стр. 1230) – это долги перед компанией. В первую очередь речь идет о покупателях, но также могут быть и другие виды задолженностей, например:

- поставщиков по выданным авансам;

- бюджета по переплате налогов;

- персонала по подотчетным суммам.

Лучше всего – когда «дебиторка» снижается. Если же она растет, то темпы роста должны быть ниже, чем у выручки.

Также желательно, чтобы дебиторская задолженность не превышала кредиторскую (стр. 1520).

Пример

ДЗ2018 = (1300 + 1500) / 2 = 1400 тыс. руб.

ДЗ2019 = (1500 + 1400) / 2 = 1450 тыс. руб.

КЗ2018 = (1900 + 260 + 1820 + 216) / 2 = 2098 тыс. руб.

КЗ2019 = (1820 + 216 + 1580 + 40) / 2 = 1828 тыс. руб.

Дебиторская задолженность растет, но незначительно (1450 / 1400 — 1400 = 4%). Это намного меньше темпов роста выручки (40%). Кроме того, она существенно ниже кредиторской задолженности. Это говорит о том, что система управления долгами в компании работает эффективно (при условии, что кредиторская задолженность гасится без просрочек).

Денежные средства (стр. 1250) – это очень быстро меняющийся показатель. Многие компании практически полностью расходуют все поступающие деньги, поэтому и цифра по этой статье может быть небольшой. Но если организация своевременно рассчитывается по своим обязательствам, то минимальный остаток на счете на конец периода не говорит о проблемах с финансами компании.

Кому и зачем нужно читать баланс

Баланс — это основной бухгалтерский отчет объемом всего в несколько страниц. В нём нет иллюстраций и мало текста, он заполнен множеством цифр. Тем не менее умеющим его читать скрытая в цифрах информация приносит немало пользы.

Этот документ внимательно изучает огромное количество людей (руководители и собственники компаний, инвесторы, банкиры, налоговики и другие заинтересованные лица). Баланс не является коммерческой тайной, может публиковаться в печати для всеобщего обозрения и доступен любому человеку.

Построчный порядок заполнения бухгалтерского баланса с примерами вы найдете в Путеводителе от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Зачем читать баланс? Ответ очевиден: чтобы принимать верные финансовые решения. И при этом не важно, составлен он по традиционной форме или по упрощенной — полезность добытой из него информации от этого не уменьшается.

О том, у кого есть возможность составлять упрощенную отчетность, читайте в этой статье.

Чтение баланса не требует высшего финансового образования, но без определенных знаний и приемов не обойтись.

Пассив баланса

В пассиве баланса перечислены те источники средств, за счет которых компания финансирует свои активы.

Статья «Капитал и резервы» (стр. 1300) для большинства ООО состоит из двух частей:

- Уставный капитал – это средства, которые учредители вложили при создании бизнеса. По закону для ООО он должен быть не меньше 10 тыс. руб., а для публичного акционерного общества – не меньше 100 тыс. руб. Чем больше уставный капитал – тем надежнее компания в глазах контрагентов, банков, инвесторов и т.п.

- Нераспределенная прибыль – это та часть прибыли компании, которую учредители решили оставить в обороте.

Если уставный капитал не менялся, и владельцы компании не получали дивидендов, то разность между показателями по строке 1300 на начало и конец года будет равна финансовому результату. Именно такой случай рассмотрен в нашем примере

Изменение капитала за 2021 и 2021 годы

К2018 = 2024 – 1640 = 384 тыс. руб.

К2019 = 2480 – 2024 = 456 тыс. руб.

Эти суммы равны чистой прибыли компании по форме № 2 за 2021 и 2019 годы соответственно.

Статья «Долгосрочные заемные средства» (стр. 1410) включает в себя все кредиты и займы, полученные на срок более года.

Статья «Краткосрочные заемные средства» (стр. 1510) объединяет «короткие» кредиты и займы, т.е. полученные менее, чем на год.

Само по себе наличие заемных средств и рост их суммы еще не говорит о том, что у предприятия появились проблемы. Однако если долги по кредитам растут, а выручка — остается на месте или даже падает, то это должно вызвать беспокойство. Скорее всего, в этом случае деньги банка не вкладываются в развитие, а идут на «затыкание дыр».

В нашем примере выручка растет, а сумма задолженности по кредитам – снижается. Это говорит об эффективном использовании заемных средств.

В статье «Другие долгосрочные обязательства» (стр. 1450) также перечислены долги компании со сроком погашения более года. Но здесь речь идет обо всех других подобных задолженностях (кроме банков), например – по долгосрочным контрактам с поставщиками.

Статьи «Кредиторская задолженность» (стр. 1520) и «Другие краткосрочные обязательства (стр. 1550) включают в себя все «небанковские» долги организации с коротким сроком погашения.

Здесь представлены не только задолженности перед контрагентами, но и текущие долги по налогам, зарплате, подотчетным суммам и т.п.

Краткосрочная кредиторская задолженность должна быть не ниже «дебиторки» и не должна расти более быстрыми темпами, чем выручка. В нашем примере «кредиторка» даже снижается, а выручка – растет.

Анализ финансовых коэффициентов

Чтобы сделать выводы о финансовом положении компании, нужно не только проанализировать абсолютные показатели, но и рассчитать соотношения между ними, т.е. – коэффициенты. Их, как и абсолютные цифры, тоже надо изучать в динамике, чтобы сделать вывод о тенденциях развития бизнеса. Рассмотрим основные финансовые показатели, которые можно получить на основе данных бухгалтерской отчетности.

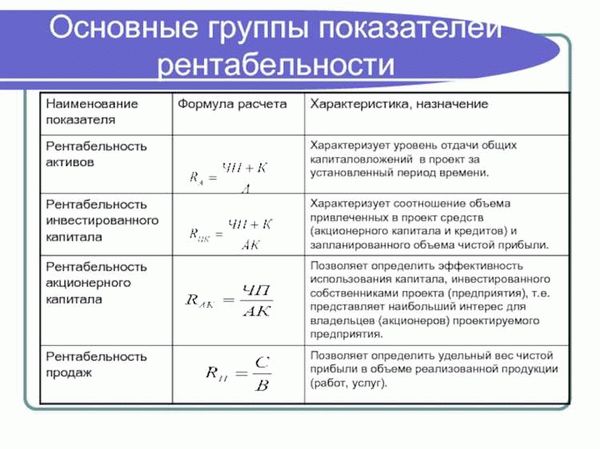

- Рентабельность – отношение чистой прибыли к выручке или активам. Для ее расчета используют не только баланс, но и другую основную бухгалтерскую форму — отчет о финансовых результатах.

Источник: law-inside.ru