Составление бухгалтерской отчетности коммерческими организациями в «1С:Бухгалтерии 8» (редакция 2.0)

Регламентированный отчет для составления отчетности Для составления бухгалтерской отчетности за 2022 год по формам для «обычных» организаций предназначен регламентированный отчет «Бухгалтерская отчетность». Для составления отчетности необходимо в форме «Регламентированная и финансовая отчетность» в дереве видов отчетов выделить строку с названием «Бухгалтерская отчетность (с 2011 года)», ввести команду создания нового экземпляра отчета этого вида, в стартовой форме указать организацию, для которой необходимо составить бухгалтерскую отчетность, и период составления отчетности «Январь — Декабрь 2022 г.».

Урок 17. Отчет о финансовых результатах

В результате на экран будет выведена форма отчета. По умолчанию в отчет включаются все отчетные формы и пояснения согласно приказу № 66н. При необходимости в отчет можно включить только те отчеты, которые необходимо представить.

Для этого нужно открыть Настройки отчета — Свойства разделов и установить флажки только на тех отчетах, которые планируется включить в бухгалтерскую отчетность. Составление бухгалтерского баланса Для составления бухгалтерского баланса предназначена закладка «Бухгалтерский баланс».

В заголовочной части бухгалтерского баланса приводятся показатели, характеризующие организацию. Они заполняются автоматически по имеющимся в информационной базе данным. Если ячейки с какими-либо сведениями об организации окажутся незаполненными, то это означает, что в информационной базе нет соответствующих данных.

В этом случае нужно добавить необходимые сведения в справочник «Организации», после чего по одноименной кнопке панели инструментов обновить форму бухгалтерского баланса. В реквизите «Местонахождение (адрес)» по умолчанию выводится почтовый адрес организации. При необходимости его можно изменить, например, на юридический адрес.

Для этого достаточно дважды щелкнуть на поле адреса и выбрать адрес во вспомогательной форме. Для заполнения показателей бухгалтерского баланса по учетным данным необходимо, находясь на закладке «Бухгалтерский баланс», на панели инструментов формы отчета нажать на кнопку и выбрать пункт «Заполнить бухгалтерский баланс» или «Заполнить все отчеты».

Большинство показателей бухгалтерского баланса при этом заполняются автоматически. Если в учетных данных нет ошибок, то в заполненном бухгалтерском балансе значения в графах со значениями показателей по строке 1600 и по строке 1700 должны совпадать.

При несовпадении данных по графе «На 31 декабря 2022 г.» необходимо проверить, корректно ли выполнены регламентные операции по закрытию счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 90 «Продажи» и 91 «Прочие доходы и расходы». На счетах 25 и 26 не должно быть остатков на конец каждого месяца отчетного периода, на счетах 90 и 91 — не должно быть остатков в целом по счету на конец каждого месяца отчетного периода.

Оценить финансовое состояние компании за 60 секунд!

Возможной причиной может быть некорректные проводки и остатки на счетах с признаком «Активный» и «Пассивный». На первых остатки могут быть только дебетовыми, на вторых — только кредитовыми. Все показатели, по которым в информационной базе имеются учетные данные, заполнятся автоматически.

Ввиду отсутствия в информационной базе необходимых данных не поддерживается автоматическое заполнение показателей «Оценочные обязательства» и «Прочие обязательства» раздела IV. Долгосрочные обязательства. Ячейки для значений, не заполняемых автоматически, в форме отчета выделены желтым цветом.

По этой же причине может потребоваться корректировка значений отдельных показателей. В частности, это касается показателей финансовых вложений, дебиторской и кредиторской задолженности. Подробно о том, что указывается в каждом показателе бухгалтерского баланса, в статье Бухгалтерский баланс настоящего справочника.

В бухгалтерском балансе, составляемом с помощью регламентированного отчета «Бухгалтерская отчетность», предусмотрена возможность обособленно приводить показатели об отдельных активах и обязательствах в строках «в том числе» к соответствующему показателю-группе статей в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Добавить такие показатели можно в автоматизированном режиме, вручную или комбинированным способом.

В автоматизированном режиме в бухгалтерский баланс можно добавить предопределенные показатели, перечень которых приведен в форме настроек расшифровки показателей бухгалтерского баланса, которая открывается по кнопке на закладке «Бухгалтерский баланс». Для тех показателей, которые необходимо привести в бухгалтерском балансе обособленно, необходимо установить флажок в графе «Включать в отчет».

На панели формы настройки имеются кнопки, с помощью которых можно установить или снять флажки сразу для всех предопределенных показателей. Отмеченные показатели автоматически добавляются в строки «в том числе» к соответствующему показателю — группе статей. Для вывода в этих показателях значений нужно еще раз выполнить автоматическое заполнение формы бухгалтерского баланса.

Для добавления показателя вручную необходимо набором с клавиатуры заполнить соответствующую строку «в том числе», выделенную желтым цветом. Если одной строки недостаточно, то для добавления строк следует воспользоваться кнопкой на нижней панели на закладке «Бухгалтерский баланс».

Можно также воспользоваться комбинированным способом раскрытия информации в бухгалтерском балансе: предопределенные показатели, которые организация считает существенными в целом, добавить в автоматизированном режиме, а детальные показатели ввести вручную. Этим способом можно воспользоваться, например, если организация считает существенной информацию не об общей сумме вложений в строительство объектов основных средств, а о фактических затратах в конкретные объекты.

Составление отчета о финансовых результатах Для составления отчета о финансовых результатах предназначена закладка «Отчет о финансовых результатах». В заголовочной части отчета приводятся показатели, характеризующие организацию. Они заполняются автоматически по имеющимся в информационной базе данным.

Для заполнения показателей отчета о финансовых результатах по учетным данным необходимо, находясь на закладке «Отчет о финансовых результатах», на панели инструментов формы отчета нажать на кнопку и выбрать пункт «Заполнить отчет о финансовых результатах» или «Заполнить все отчеты». Все показатели, по которым в информационной базе имеются учетные данные, при этом заполняются автоматически.

Ввиду отсутствия в информационной базе необходимых данных автоматическое заполнение справочных показателей «Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода», «Базовая прибыль (убыток) на акцию» и «Разводненная прибыль (убыток) на акцию» не поддерживается. В отчете о финансовых результатах, составляемом с помощью регламентированного отчета «Бухгалтерская отчетность», предусмотрена возможность обособленно приводить показатели об отдельных доходах и расходах в строках «в том числе» к соответствующему показателю формы отчета в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Добавить такие показатели можно в автоматизированном режиме, вручную или комбинированным способом. В автоматизированном режиме в отчет о финансовых результатах можно добавить предопределенные показатели, перечень которых приведен в форме настроек расшифровки показателей отчета о финансовых результатах, которая открывается по кнопке за закладке «Отчет о финансовых результатах».

Для тех показателей, которые необходимо привести в отчете о финансовых результатах обособленно, необходимо установить флажок в графе «Включать в отчет». На панели формы настройки имеются кнопки, с помощью которых можно установить или снять флажки сразу для всех предопределенных показателей.

Предопределенные показатели, дополнительно включаемые в отчет о финансовых результатах, подразделяются на две группы. К первой группе относятся показатели, на основе которых формируется финансовый результат по обычным видам деятельности: выручка, себестоимость продаж, коммерческие расходы, управленческие расходы.

Для этих показателей предусмотрена расшифровка в разрезе деятельности с основной системой налогообложения. При этом данные по каждому предопределенному показателю этой группы в отчете о прибылях и убытках обособленно приводятся в случае их существенности. Уровень существенности указывается в одноименной графе формы настройки.

По умолчанию он составляет 5% от общей суммы соответствующего предопределенного показателя. Расшифровка выручки и себестоимости продаж производится в разрезе видов деятельности — по данным аналитического учета на счетах 90.01 «Выручка» и 90.02 «Себестоимость продаж».

Расшифровка коммерческих и управленческих расходов производится в разрезе статей затрат — по данным аналитического учета бухгалтерских записей по списанию затрат соответственно со счета 44 «Расходы на продажу» в дебет счета 90.07 «Коммерческие расходы» и со счета 26 «Общехозяйственные расходы» в дебет счета 90.08 «Управленческие расходы». Ко второй группе относятся показатели, которые детализируют прочие доходы и расходы, — по данным аналитического учета на счете 91 «Прочие доходы и расходы».

При определении значения показателя производится группировка оборотов по всем статьям прочих доходов или прочих расходов с соответствующим значением реквизита «Вид прочих доходов и расходов». Отмеченные показатели автоматически добавляются в строки «в том числе» к соответствующему показателю отчета о финансовых результатах.

Для вывода в этих показателях значений нужно еще раз выполнить автоматическое заполнение формы отчета о финансовых результатах. Вручную производится расшифровка тех показателей отчета о финансовых результатах, которые не упомянуты в форме настройки расшифровки, но для них в форме отчета предусмотрены строки «в том числе», — изменение отложенных налоговых активов, изменение отложенных налоговых обязательств и др..

Для добавления показателя вручную необходимо набором с клавиатуры заполнить соответствующую строку «в том числе», выделенную желтым цветом. Если одной строки недостаточно, то для добавления строк следует воспользоваться кнопкой на нижней панели на закладке «Отчет о финансовых результатах».

Можно также воспользоваться комбинированным способом раскрытия информации в отчете о финансовых результатах: предопределенные показатели, которые организация считает существенными, добавить в автоматизированном режиме, а остальные показатели детализировать вручную. Этим способом можно воспользоваться, например, если организация считает существенной информацию о доходах и расходах, в оценке которых возникли постоянные разницы.

Составление приложений к бухгалтерскому балансу и отчету о финансовых результатах Составление отчета об изменениях капитала Для составления отчета об изменениях капитала предназначена закладка «Отчет об изменениях капитала». В заголовочной части отчета об изменении капитала приводятся показатели, характеризующие организацию. Они заполняются автоматически по имеющимся в информационной базе данным. Для заполнения показателей отчета об изменении капитала по учетным данным необходимо, находясь на закладке «Отчет об изменениях капитала», на панели инструментов формы отчета нажать на кнопку и выбрать пункт «Заполнить отчет об изменениях капитала» или «Заполнить все отчеты». Все показатели, по которым в информационной базе имеются учетные данные, при этом заполняются автоматически.

Источник: www.vdgb.ru

Формирование бухгалтерской отчетности в 1С 8.2

Рассмотрим как подготовить Бухгалтерскую отчетность по упрощенной форме для субъектов малого предпринимательства в составе Отчета о финансовых результатах и Бухгалтерского баланса за год в программе 1С 8.2 Бухгалтерия. Также изучим:

- Как сформировать и заполнить формы бухгалтерской отчетности.

- Как проверить заполнение Отчета о финансовых результатах.

- Как проверить заполнение Бухгалтерского баланса.

- Как сформировать печатную форму отчетности и файл для передачи в ИФНС.

Как сформировать и заполнить формы бухгалтерской отчетности в 1С 8.2

Для формирования и просмотра Бухгалтерской отчетности за год в 1С 8.2 нужно выбрать:

- Меню Отчеты → Регламентированные отчеты;

- Кнопка – выбор Бухгалтерская отчетность малых предприятий;

- Период – отчетный период.

Для печати Баланса и Отчета о прибылях и убытках используется кнопка , расположенная в нижней панели формы отчета.

- При выборе варианта Печатать сразу расчет будет сразу выведен на печать без предварительного показа.

- При выборе варианта Показать бланк на экран выводится форма предварительного просмотра отчета. В результате чего можно распечатать не весь отчет, а лишь те листы, которые необходимы – выделив их предварительно флажками.

Для выгрузки расчета необходимо нажать вверху панели кнопку – и указать в появившемся окне, куда следует сохранить файл.

- Для сохранения файла выгрузки на дискете – флажок в поле Сохранить на дискету и выбрать дисковод из списка.

- Для сохранения файла выгрузки на жестком диске – флажок в поле Сохранить в каталог и указать путь к каталогу.

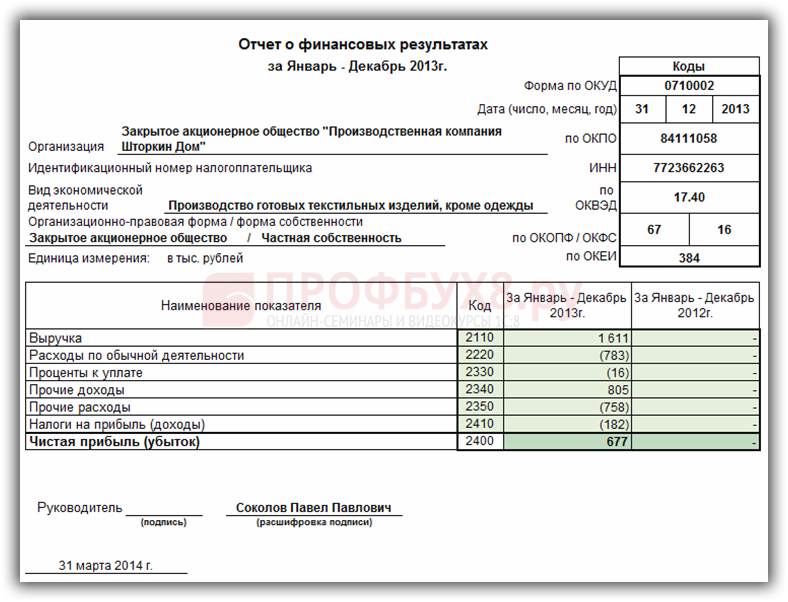

Как проверить заполнение Отчета о финансовых результатах в 1С 8.2

Заполнение Отчета о финансовых результатах (далее – ОПУ) производится на основе оборотов по субсчетам к счетам: 90 «Продажи» и 91 «Прочие доходы и расходы». Необходимо сверить каждую строчку Отчета о прибылях и убытках с Оборотно-сальдовой ведомостью. Расхождений не должно быть.

В 1С Бухгалтерия 8.2 можно посмотреть расшифровку показателей, формирующих ОПУ. Для этого необходимо нажать на кнопку Расшифровка> в верхней части панели настройки.

Пример заполнения Отчета о финансовых результатах:

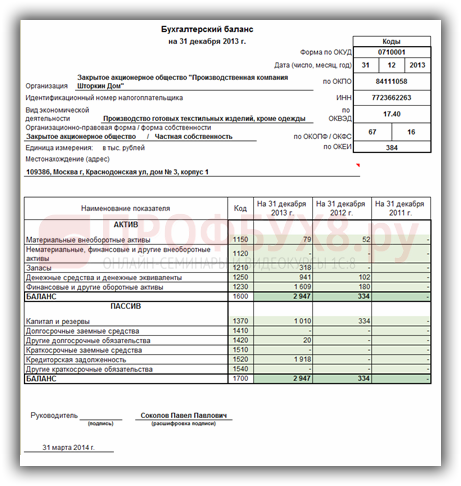

Как сформировать Бухгалтерский баланс в 1С 8.2

Заполнение Бухгалтерского баланса в 1С 8.2 производится на основе сальдо по счетам бухгалтерского учета, которое можно посмотреть в Оборотно-сальдовой ведомости. Необходимо проверить каким образом сальдо по счетам попадает в баланс. Для этого можно нажать на кнопку Расшифровка> в верхней части панели настройки.

Данные в Балансе группируются по Активу и Пассиву. Итог баланса – валюта баланса по активу и пассиву всегда должны быть равны:

Поставьте вашу оценку этой статье:

Источник: profbuh8.ru

Контрольные соотношения для бухгалтерской отчетности

В процессе подготовки бухгалтерской отчетности важно соблюдать порядок ее заполнения, утвержденный Минфином. Практика показывает, что не всегда главные бухгалтеры внимательно читают данный порядок, следовательно, не застрахованы от ошибок в годовой бухгалтерской отчетности. Эти ошибки могут быть поводом как для требований из ИФНС, так и замечаний аудитора. Чтобы избежать подобных проблем, рекомендуем пользоваться контрольными соотношениями к бухгалтерской отчетности (взаимоувязками), которые для Вашего удобства публикуем на нашем сайте.

Формы отчетности, взаимосвязь показателей которых приведена в таблицах, утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

Взаимосвязь показателей

Бухгалтерского баланса и Отчета о финансовых результатах

| Бухгалтерский баланс | Отчет о финансовых результатах | |

| I. Внеоборотные активы | ||

| строка 1180 «Отложенные налоговые активы» | разница между графами «На 31 декабря предыдущего года» и «На конец отчетного периода» | строка 2450 «Изменение отложенных налоговых активов», значение на конец отчетного периода* |

| III. Капитал и резервы | ||

| строка 1370 «Нераспределенная прибыль (непокрытый убыток)»** | разница между графами «На 31 декабря предыдущего года» и «На конец отчетного периода» | строка 2400 «Чистая прибыль (убыток)», значение на конец отчетного периода |

| IV. Долгосрочные обязательства | ||

| строка 1420 «Отложенные налоговые обязательства»* | разница между графами «На 31 декабря предыдущего года» и «На конец отчетного периода» | строка 2430 «Изменение отложенных налоговых обязательств», значение на конец отчетного периода |

* Равенство справедливо, если отложенные налоговые активы и отложенные налоговые обязательства отражаются в балансе развернуто.

** Показатели взаимосвязаны, если в течение отчетного периода не было оборотов по счету 84 (за исключением реформации баланса). Например, не начислялись дивиденды, не производились отчисления в резервный капитал.

Взаимосвязь показателей

Бухгалтерского баланса и Отчета об изменениях капитала

| Бухгалтерский баланс | Отчет об изменениях капитала | |

| III. Капитал и резервы | I. Движение капитала | |

| строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» | графа «На 31 декабря отчетного года» | строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Уставный капитал» |

| графа «На 31 декабря предыдущего года» | строка 3200 «Величина капитала на 31 декабря предыдущего года», графа «Уставный капитал» | |

| графа «На 31 декабря года, предшествующего предыдущему» | строка 3100 «Величина капитала на 31 декабря года, предшествующего предыдущему», графа «Уставный капитал» | |

| строка 1320 «Собственные акции, выкупленные у акционеров» | графа «На 31 декабря отчетного года» | строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Собственные акции, выкупленные у акционеров» |

| графа «На 31 декабря предыдущего года» | строка 3200 «Величина капитала на 31 декабря предыдущего года», графа «Собственные акции, выкупленные у акционеров» | |

| графа «На 31 декабря года, предшествующего предыдущему» | строка 3100 «Величина капитала на 31 декабря года, предшествующего предыдущему», графа «Собственные акции, выкупленные у акционеров» | |

| сумма строк 1340 «Переоценка внеоборотных средств» и 1350 «Добавочный капитал (без переоценки)» | графа «На 31 декабря отчетного года» | строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Добавочный капитал» |

| графа «На 31 декабря предыдущего года» | строка 3200 «Величина капитала на 31 декабря предыдущего года», графа «Добавочный капитал» | |

| строка 1360 «Резервный капитал» | графа «На 31 декабря отчетного года» | строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Резервный капитал» |

| графа «На 31 декабря предыдущего года» | строка 3200 «Величина капитала на 31 декабря предыдущего года», графа «Резервный капитал» | |

| графа «На 31 декабря года, предшествующего предыдущему» | строка 3100 «Величина капитала на 31 декабря года, предшествующего предыдущему», графа «Резервный капитал» | |

| строка 1370 «Нераспределенная прибыль (непокрытый убыток)» | графа «На 31 декабря отчетного года» | строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Нераспределенная прибыль (непокрытый убыток)» |

| графа «На 31 декабря предыдущего года» | строка 3200 «Величина капитала на 31 декабря предыдущего года», графа «Нераспределенная прибыль (непокрытый убыток)» | |

| графа «На 31 декабря года, предшествующего предыдущему» | строка 3100 «Величина капитала на 31 декабря года, предшествующего предыдущему», графа «Нераспределенная прибыль (непокрытый убыток)» | |

| строка 1300 «Итого капитал» | графа «На 31 декабря отчетного года» | строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Итого» |

| графа «На 31 декабря предыдущего года» | строка 3200 «Величина капитала на 31 декабря предыдущего года», графа «Итого» | |

| графа «На 31 декабря года, предшествующего предыдущему» | строка 3100 «Величина капитала на 31 декабря года, предшествующего предыдущему», графа «Итого» | |

Взаимосвязь показателей

Бухгалтерского баланса и Отчета о движении денежных средств

| Бухгалтерский баланс | Отчет о движении денежных средств | |

| II. Оборотные активы | ||

| строка 1250 «Денежные средства и денежные эквиваленты» | графа «На конец отчетного периода» | строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода», графа «За отчетный период» |

| графа «На 31 декабря предыдущего года» | строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода», графа «За отчетный период» равняется строке 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода», графа «За предыдущий год» | |

Взаимосвязь показателей

Бухгалтерского баланса и Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах

| Бухгалтерский баланс | Пояснения к Бухгалтерскому балансу | ||

| I. Внеоборотные активы | Нематериальные активы и расходы на НИОКР | ||

| строка 1110 «Нематериальные активы» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | разница между первоначальной стоимостью нематериальных активов и суммой накопленной амортизации и убытков от обесценения (строки 5110 и 5100 – на конец предыдущего и отчетного года соответственно) | показатели в таблице 1.1 «Наличие и движение нематериальных активов» |

| строка 1120 «Результаты исследований и разработок» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | разница между первоначальной стоимостью НИОКР и частью стоимости, списанной на расходы (строки 5150 и 5140 – за предыдущий и отчетный годы соответственно) | показатели в таблице 1.4 «Наличие и движение результатов НИОКР» |

| Основные средства | |||

| строка 1150 «Основные средства» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | разница между первоначальной стоимостью основных средств и суммой накопленной амортизации (строки 5210 и 5200 – за предыдущий и отчетный годы соответственно) | показатели в таблице 2.1 «Наличие и движение основных средств» |

| строка 1160 «Доходные вложения в материальные ценности» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | разница между первоначальной стоимостью основных средств, учтенных в составе доходных вложений в материальные ценности, и суммой накопленной амортизации по этим средствам (строки 5230 и 5220 – за предыдущий и отчетный годы соответственно) | |

| Финансовые вложения | |||

| строка 1170 «Финансовые вложения» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | общая сумма первоначальной стоимости всех видов долгосрочных финансовых вложений минус общая сумма накопленной по ним корректировки (строки 5311 и 5301 – за предыдущий и отчетный годы соответственно) | показатели в таблице 3.1 «Наличие и движение финансовых вложений» |

| II. Оборотные активы | Запасы | ||

| строка 1210 «Запасы» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | общая сумма себестоимости всех видов запасов минус общая величина резерва под снижение их стоимости (строки 5420 и 5400 – за предыдущий и отчетный годы соответственно) | показатели в таблице 4.1 «Наличие и движение запасов» |

| Дебиторская задолженность | |||

| строка 1230 «Дебиторская задолженность» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | общая сумма дебиторской задолженности, учтенная по условиям договора, минус общая величина резерва по сомнительным долгам (строки 5520 и 5500 – за предыдущий и отчетный годы соответственно) | показатели в таблице 5.1 «Наличие и движение дебиторской задолженности» |

| Финансовые вложения | |||

| строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | общая сумма первоначальной стоимости всех видов краткосрочных финансовых вложений (за исключением денежных эквивалентов) минус общая сумма накопленной по ним корректировки (строки 5315 и 5305 – за предыдущий и отчетный годы соответственно) | показатели в таблице 3.1 «Наличие и движение финансовых вложений» |

| IV. Долгосрочные обязательства | Кредиторская задолженность | ||

| строка 1410 «Заемные средства» + строка 1450 «Прочие обязательства» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | общая сумма долгосрочной кредиторской задолженности (строки 5571 и 5551 – суммы за предыдущий и отчетный годы соответственно) | показатели в таблице 5.3 «Наличие и движение кредиторской задолженности» |

| строка 1430 «Оценочные обязательства» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | строка 5700 «Оценочные обязательства – всего» (за предыдущий и отчетный годы соответственно) | показатели в таблице 7 «Оценочные обязательства» |

| V. Краткосрочные обязательства | Кредиторская задолженность | ||

| строка 1510 «Заемные средства» + строка 1520 «Краткосрочная кредиторская задолженность» + строка 1550 «Прочие обязательства» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | общая сумма краткосрочной кредиторской задолженности (строки 5580 и 5560 – суммы за предыдущий и отчетный годы соответственно) | показатели в таблице 5.3 «Наличие и движение кредиторской задолженности» |

Взаимосвязь показателей

Отчета о финансовых результатах и Отчета об изменениях капитала

| Отчет о финансовых результатах | Отчет об изменениях капитала |

| I. Движение капитала | |

| строка 2400 «Чистая прибыль (убыток)», графа «За отчетный год»*** | либо показатель по строке 3311 «чистая прибыль» графа «Нераспределенная прибыль (непокрытый убыток)», либо показатель по строке 3321 «убыток» графа «Нераспределенная прибыль (непокрытый убыток)» |

| строка 2400 «Чистая прибыль (убыток)», графа «За аналогичный период предыдущего года» | либо показатель по строке 3211 «чистая прибыль» графа «Нераспределенная прибыль (непокрытый убыток)», либо показатель по строке 3221 «убыток» графа «Нераспределенная прибыль (непокрытый убыток)» |

*** Показатели взаимосвязаны, если в течение отчетного периода не было оборотов по счету 84 (за исключением реформации баланса). Например, не начислялись дивиденды.

Взаимосвязь показателей

Бухгалтерского баланса и Отчета о финансовых результатах субъекта малого предпринимательства

| Бухгалтерский баланс | Отчет о финансовых результатах | |

| Капитал и резервы | ||

| строка 1370 «Нераспределенная прибыль (непокрытый убыток)»**** | разница между графами «На 31 декабря предыдущего года» и «На конец отчетного периода» | строка 2400 «Чистая прибыль (убыток)», значение на конец отчетного периода |

**** Показатели взаимосвязаны, если в течение отчетного периода не было оборотов по счету 84 (за исключением реформации баланса). Например, не начислялись дивиденды, не производились отчисления в резервный капитал.

Источник: ngba.su