Бухгалтера, чьи организации находятся на УСН, периодически жалуются, что КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Бывает, что записи из оборотно-сальдовой ведомости попадают в книгу учета доходов и расходов не так, как ожидается. В публикации будут рассмотрены самые распространенные ошибки, возникающие при ведении упрощенной системы налогообложения в 1С Бухгалтерия 3.0 и предложена 1С обработка для исправления учетных УСН ошибок.

При исследовании жалоб пользователей на учет УСН в 1С Предприятие 8, что, например, КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, алгоритм выявления ошибок и поиск исправления принял достаточно стандартизированный вид. Своими наработками хочу поделиться в этой публикации.

Для того, что бы связать терминологию бухгалтеров и программистов для общения на общем языке, внесу несколько ясностей:

Для однозначного понимания проблемы давайте разберемся в причинах возникновения ошибок УСН в 1С Бухгалтерия 3.0.

Основные причины возникновения ошибок учета УСН в 1С Бухгалтерия 3.0

На самом деле причин не много и все они связаны с недопониманием работы механизма учета затрат 1С. Товарищи пользователи, записи книги учета доходов и расходов формируются не по данным регистра бухгалтерии (оборотно-сальдовой ведомости), а по данным совсем других регистров.

Настройка учетной политики для ИП на ОСНО в 1С: Бухгалтерии

Поэтому хочу написать жирными буквами ещё раз, что

суммы, попадающие в КУДиР берутся не из регистра бухгалтерии или оборотно-сальдовой ведомости, а формируются в отдельных регистрах 1С Бухгалтерии 3.0

Все эти регистры мы рассмотрим ниже. А столько внимания я уделяю этому вопросу потому, что

при ведении УСН в 1С Бухгалтерия 3.0 вводя ручную операцию с корректировкой только регистра бухгалтерии (сумм в оборотно-сальдовой ведомости) без корректировки регистров УСН, вы 100% совершаете ошибку .

После ввода ручной операции, данные становятся правильными в оборотно-сальдовой ведомости, но зачеты расходов выполняются неверно! Поэтому если хотите что-то подправить в зарплате, налогах, товарах, консультируйтесь с людьми, которые знают как это сделать правильно в 1С Бухгалтерии 3.0. Этим вы в итоге выиграете в экономии своего времени и нервов в будущем, при сдаче отчетности.

Проблему усугубляет ещё и тот факт, что периоды бухгалтерии закрываются после отчетного периода, а исправление ошибок в закрытом периоде может привести к расхождениям между сданной отчетностью и 1С данными. Поэтому, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно, то единственно правильное решение — выправлять данные на начало открытого периода и делать общее перепроведение документов, в результате чего должна сформироваться корректная книга учета доходов и расходов.

Как это сделать самостоятельно, я покажу вам ниже, в этой статье. А сейчас мы рассмотрим настройки учетной политики по УСН, поскольку иногда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно из-за неправильных настроек учетной политики.

Настройка учетной политики по УСН в 1С Бухгалтерия 3.0

Настройки учетной политики по УСН устанавливаются перед началом ведения учета и, по идее, в течении года не меняются.

Для корректного изменения учетной политики по УСН посредине года необходимо после изменения перепровести все документы с начала года.

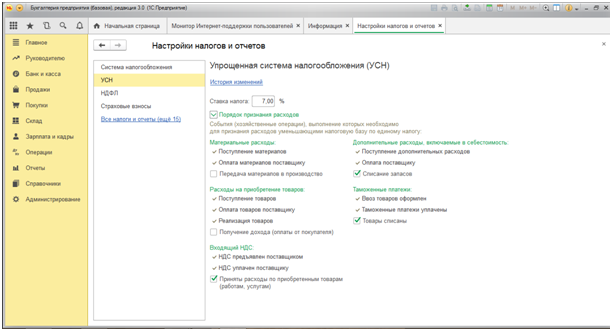

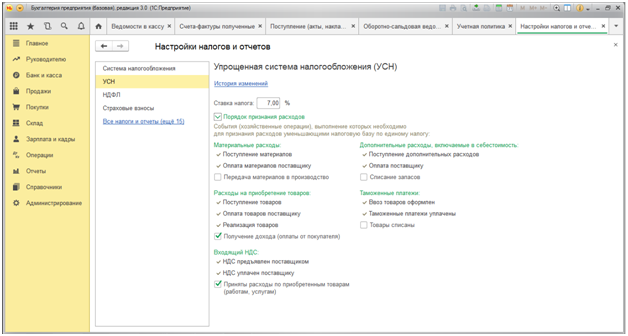

В этой вкладке для каждого вида расхода УСН можно задать порядок признания. Галочками, без возможности снятия, заданы события признания расходов, закрепленные Законодательно. Учитывать или нет при признании расходов события с возможностью изменения каждая организация решает самостоятельно, устанавливая или снимая соответствующие галочки. Поэтому,

в случае отсутствия расходов в КУДиР, когда выполнены необходимые условия признания расходов, смотрите в настройки признания расходов УСН на наличие дополнительных событий признания расходов.

Исправление ошибок при признании расходов на товары и материалы

Рассмотрим механизм формирования расходов для КУДиР на приобретенные товары и материалы. Для лучшего понимания действий по выправлению учета УСН, будем создавать простейшую учетную ситуацию.

Первым делом внесем на банковский счет учредительский взнос в уставный капитал 10000 рублей.

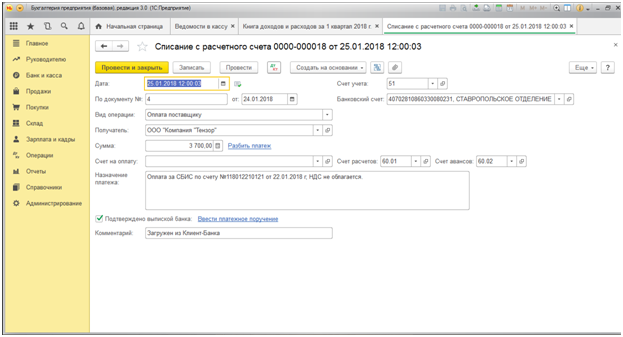

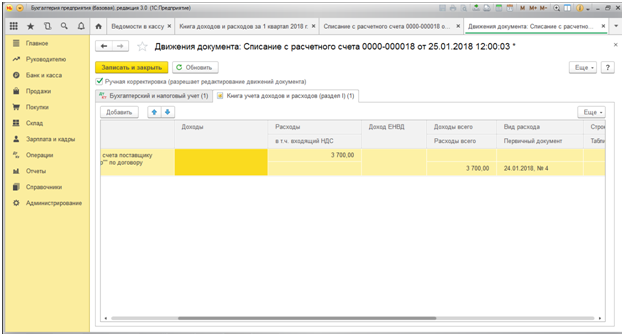

Делаем приход оплаченных номенклатурных позиций, причем разбиваем поступление на товары в количестве 3 ед. и приходуем на счет 41.01 для перепродажи и материалы в количестве 1 ед. на счет 10.01. для использования в своих целях. 1С Бухгалтерия сформирует проводки поступления, но вот в книгу учета доходов и расходов попадет только оплата за купленный материал.

Полученные позиции товаров не попали в КУДиР, поскольку в настройках по УСН указано, что для признания расходов по купленным товарам необходимы события: покупка товара, его оплата и реализация. Для признания материалов в расходах достаточным условием является покупка материалов и их оплата:

Соответственно, товары попадут в КУДиР после продажи. Сделаем реализацию одной единицы продукции из закупленных трёх, что бы это проверить работу механизма признания расходов при УСН. Оформляем документ реализации купленной продукции (кстати, если нужно выводить записи брутто в ТОРГ 12, то читаем публикацию Брутто в ТОРГ 12 для 1С Бухгалтерия 3.0).

Действительно, после оформления реализации, видим записи расхода одной товарной единицы в записи книги доходов и расходов УСН.

Из примера видно, как первоначальные настройки системы влияют на формирование записей книги учета доходов и расходов УСН. Поэтому,

если записи в КУДИР у вас не сформировались, то смотрите настройки событий признания расходов УСН и проверяйте весь путь движения товара или материала — от закупки до реализации или потребления его в организации.

Это правило будет действовать в случае, если записи вообще не попадают в Книгу после выполненных событий. Но чаще бывают ситуации, когда признание расходов происходит некорректно.

Поиск и исправление ошибок, когда КУДиР в 1С Бухгалтерия 3.0 заполняется неверно

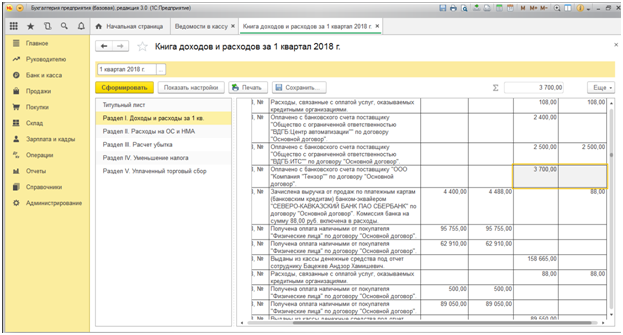

Одним из примеров такой ошибки считается, когда вы реализуете товаров на одну сумму, а в КУДиР попадает сумма другая. В этом случае зовут программиста 1С и начинают доказывать с большим пристрастием, что программа работает неверно.

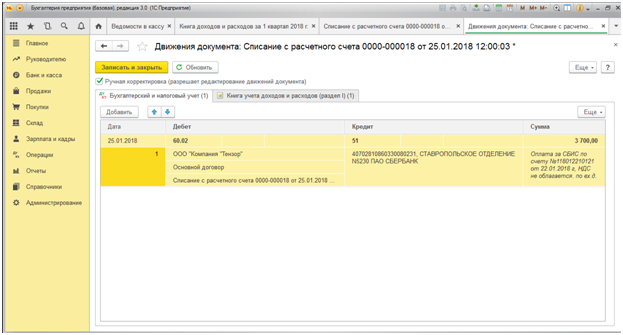

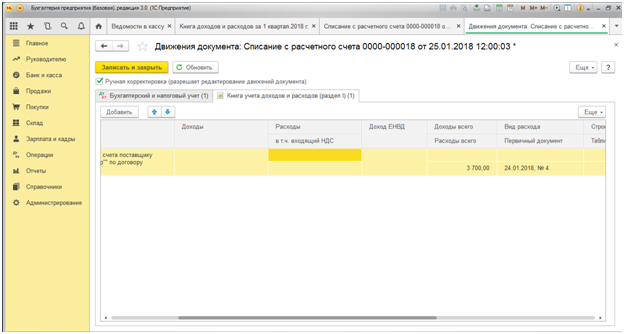

Для исправления такого рода ошибок необходимо чуть больше знаний. Если вы обратите внимание на регистры по которым 1С Бухгалтерия 3.0 делает проводки, то при проведении торговых операций заметите движения по регистру РасходыПриУСН. В этом регистре аккумулируются все расходы, которые должны попасть в КУДиР упрощенной системы налогообложения. Соответственно, в этот регистр необходимо смотреть когда по торговым операциям КУДиР в 1С Бухгалтерия 3.0 заполняется неверно.

В публикации был рассмотрен механизм исправления торговых операций , при которых КУДиР в 1С Бухгалтерия 3.0 заполняется неверно. Если вы заметили, то на протяжении всей статьи подчеркивалось, что речь идет именно о торговых операциях. Дело в том, что операции по расчетам с сотрудниками и расчеты с фондами формируются иначе. В следующей публикации мы поговорим именно об этом.

До скорых встреч!

До 1 апреля 2019 года организации, применяющую упрощенную систему налогообложения, должны предоставить в налоговые органы декларацию за 2018 год и заплатить налог. Необходимо учесть тот факт, что налог уплачивается за вычетом авансовых платежей за 9 месяцев. Какие действия необходимо выполнить в программе 1С: Бухгалтерия предприятия 8 до заполнения декларации?

Рекомендуем придерживаться следующего алгоритма:

-во-первых, внести в базу всю первичную документацию и проверить корректность ввода документов;

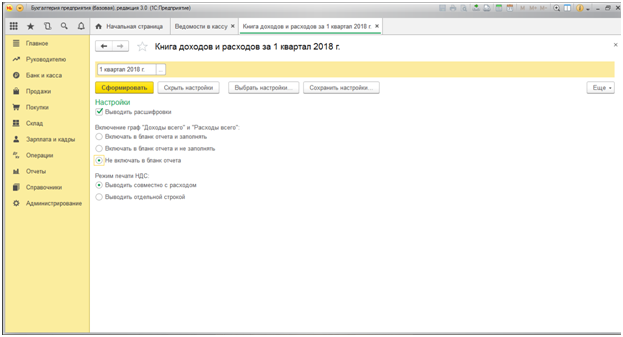

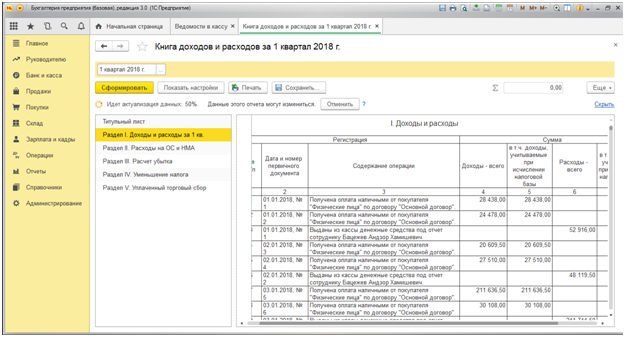

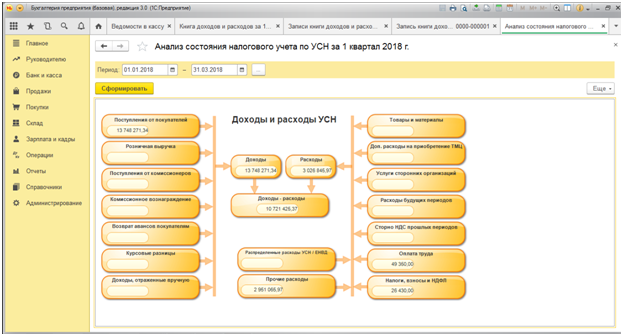

В отчете указываем период и организацию.

После выбора нужных нам параметров нажимаем кнопку «Сформировать».

В том случае, если в настройках программы включен контроль проведения документов при формировании отчетов, вы увидите сообщение о нарушении хронологии, если документы не были перепроведены.

Отчет заполняется по данным информационной базы.

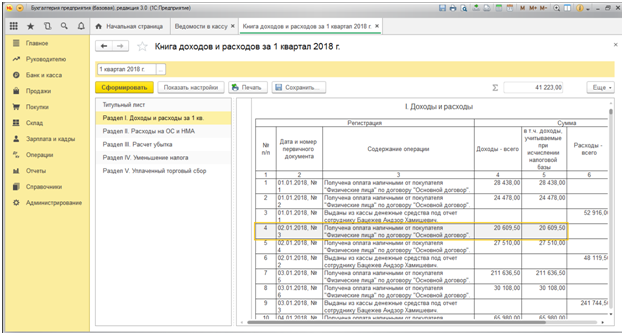

Cлева показаны доходы, которые объединены в следующие блоки:

А справа отражены расходы (для объекта налогообложения «Доходы, уменьшенные на величину расходов»). Они сгруппированы в следующие блоки:

В центре показана налогооблагаемая база для налога по УСН — разность между общей величиной доходов и расходов соответственно.

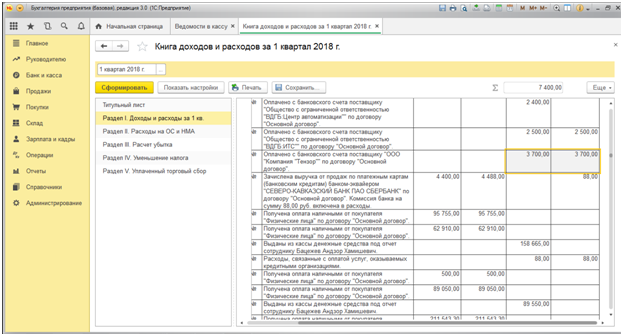

Чтобы проанализировать, как получились данные показатели, можно кликнуть мышкой на интересующий вас блок и в открывшемся окне посмотреть документы, которые участвуют в формировании суммы ячейки.

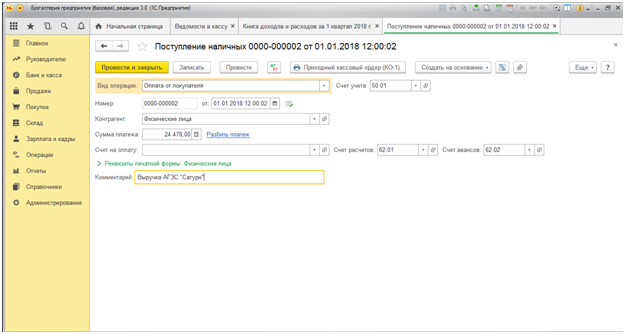

В нашем примере более детально рассмотрим блок доходов: поступление от покупателей. После нажатия на данную позицию открывается список документов, которыми отражен факт оплаты с указанием сумм и контрагентов. Данные сгруппированы по покупателям, что очень удобно.

Если дважды щелкнуть по названию документа, то откроется сам документ поступления доходов.

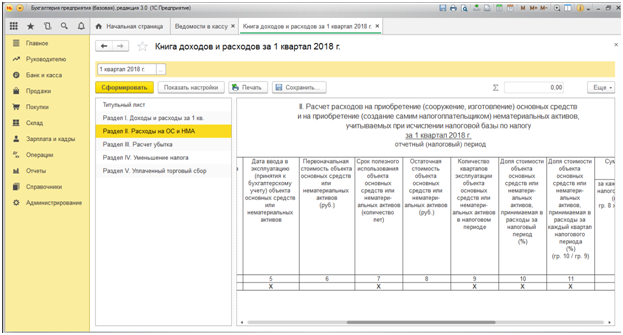

Далее рассмотрим блок расходов: товары и материалы.

Здесь указан список номенклатурных позиций, по которым были признаны расходы.

Более детально движения по каждой номенклатуре можно посмотреть, нажав дважды мышью на соответствующую позицию списка. Здесь информация представлена сначала в виде иллюстрированной диаграммы «Выполнение условий признания расходов». И далее детальная таблица «Отражение операций в налоговом учете», где можно проанализировать и отследить какая сумма расходов признана, а какая сумма осталась непризнанной и выявить причины, почему произошел данный факт.

В этой статье мы рассмотрели, как работать с данным отчетом, как с его помощью в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 можно проанализировать состояние налогового учета по упрощенной системе налогообложения. Если у вас остались вопросы, то можно их задать в комментариях к статье.

Автор статьи: Галина Кулиничева

Понравилась статья? Подпишитесь на рассылку новых материалов

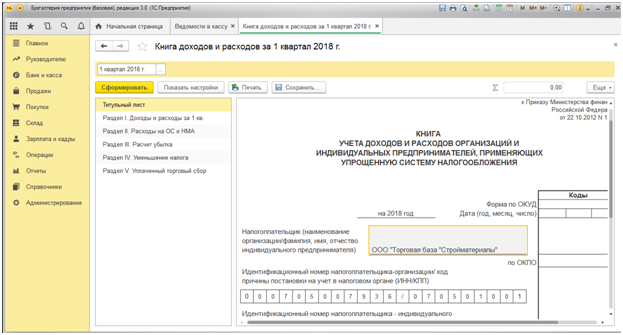

Статья 346.24 НК РФ обязывает фирмы и ИП, выбравших УСН, вести учет по налогам через Книгу учета доходов и расходов (далее – КУДиР, Книга). Нарушение указанного требования грозит компании штрафом в размере до 10 тысяч рублей за налоговый период. Если нарушение затрагивает более одного такого периода, штраф составит до 30 тысяч рублей (статья 120). Матрица КУДиР, а также правила ее заполнения утверждены приказом ФНС России от 22.10.2012 года №135н. В абсолютном с ним соответствии в 1С реализуется функционал по формированию Книги.

Настройку составления Книги в 1С 8.3 нужно начинать с проверки настроек налогов и отчетов в главном меню.

Если вы обнаружили, что какие-либо расходы или доходы не отражаются в КУДиР, проблему нужно искать именно в этом разделе.

С левой стороны указан перечень разделов:

При нажатии каждой строки раздела, справа открывается соответствующее окно сформированного отчета.

Двойной щелчок по строке показателя позволяет вывести на экран первичный документ, послуживший основанием для включения в КУДиР.

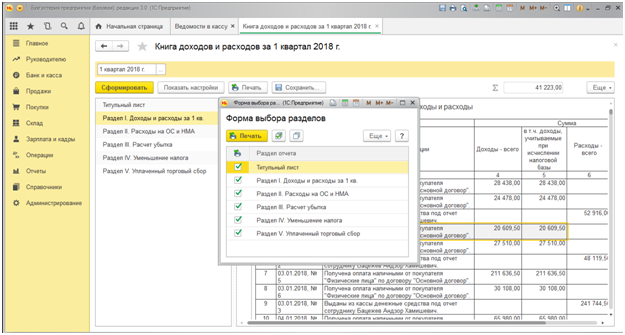

Сформированную форму КУДиР можно напечатать в разрезе интересующих разделов.

Также КУДиР в 1С Бухгалтерия 8.3 можно сохранить в любом из представленных ниже формате файлов.

Двойным нажатием по данной строке открываем первичный документ.

Сохранить внесенные изменения, провести и закрыть документ.

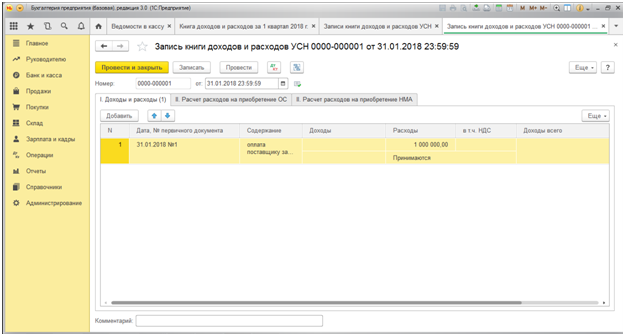

При последующем формировании КУДиР мы видим, что расходы отражены в обоих колонках – как в бухгалтерском, так и в налоговом учете.

В открывшемся окне сформируем произвольный документ на сумму внесения необходимых корректировок, в нашем примере – 1,0 млн. рублей поставщику за поставленные товары.

После проведения данного документа, переходим к формированию КУДиР и видим строку с нашей корректировкой.

В виде блочной схемы на экран выводятся различные статьи доходов и расходов. Кликнув на каждую ячейку можно увидеть список первичных документов, включенных в нее. Данная функция успешно реализуется в управленческом учете.

Осуществление учета в программе 1С исключает ошибки, трактуемые контролирующими органами как грубое нарушение требований бухучета и отчетности. Программа направлена на максимальный контроль работы бухгалтерской службы и отдельных ее звеньев.

Источник: nalog-plati.ru

Проверка ОСВ на ошибки

Одна из задач, которую должны выполнять бухгалтера – проверка НДС, отражение в учете операций, которые происходят в организации. Чтобы своевременно провести контроль, рекомендуется установить, как правильно проверить сбор. Даже небольшие ошибки могут привести к длительным разбирательствам с фискальными органами, наложению санкций.

Чтобы установить, насколько корректно определен сбор, нужно выявить совокупные обороты организации по разным процедурам, которые считаются налогооблагаемыми. При сравнении их с информацией в бухучете, будет известно, приняты ли все позиции в расчет. Для установления оборотов применяются кассовые ордера, счета и выписки из банка.

Проверка НДС по ОСВ и выявление ошибок

Популярен вопрос, как проверить НДС по ОСВ и выявить ошибки. Оборотно-сальдовая ведомость представляет собой регистр по бухучету, где отображены данные по всем счетам за период. В ведомости можно найти данные о сальдо, НДС по оборотным операциям, обороты по каждому из счетов по всем строкам.

Если ведомость составлена правильно, в ней можно найти подробные данные о состоянии компании, ее балансе. ОСВ применяется для решения разных задач – составления отчетности, для принятия управленческих решений.

После того, как ведомость составлена, следует ее проверить. В рамках ее изучения можно выявить несколько основных видов ошибок. Чтобы установить наличие технических погрешностей, проверяется соответствие остатка по счету на начало периода и конец прошлого промежутка. Проверяется соответствие сведений регистрам учета по каждому из счетов.

Выявить наличие методологических проблем можно с использованием нескольких показателей. Проверяется равенство значений по активам и пассивам на начало и конец периода, а также минусовые остатки по счетам. Устанавливается, есть ли остатки по счетам 90,91,99. В конце финансового года они должны быть закрыты.

Чтобы установить логические ошибки, выполняются проверки оборотов по счету 90-3 НДС. Проверяется пропорция 10/110 или 20/120 от оборота выручка. Также чаще всего, за редкими исключениями, должно выполняться соотношение остатка по счету и субсчету 76

с НДС по выдаваемым авансам.

Можно сказать, что ОСВ является одним из наиболее важных отчетов, где есть данные со всех регистров. Этот отчет важен при подготовке отчетности по финансам. В нем отображаются подробные данные из бухучета. ОСВ может быть сформирована при помощи специальных программ.

Расчет НДС по оборотно-сальдовой ведомости

Перед тем, как проверить НДС, следует рассчитать совокупные обороты организации по операциям, на которые начислен НДС. В сравнении данных ведомости с информацией из бухучета, должно быть понятно, что все товары приняты в расчет.

Чтобы проверить корректность оборотов, применяются такие документы, как выписки по счету, кассовые ордера, данные по расчетам с контрагентами и счета, которые выставлялись заказчикам и покупателям.

Перед тем как посчитать НДС и правильность его исчисления, нужно воспользоваться информацией из главной книги. Нужно проверить, правильно ли отображены номера первичной документации, если были допущены помарки в сальдовой ведомости, нужно их поправить. Лучше, если поправки внесены до сдачи декларации, иначе может потребоваться отправка объяснений в налоговую.

Формирование ОСВ происходит по счетам 60 и 62. Проверяется, насколько правильно составлены проводки. Так, 60.2 и 62.1 могут быть только дебетовыми, 62.2 и 60.1 – кредитными. Если это правило нарушено, рекомендуется провести тщательную проверку

и выявить, где была допущена помарка. Можно также проверить ведомость по 19 счету. На конец периода не допускается наличие остатка. Если он имеется, в квартале были сделаны некорректные проводки.

При анализе данных налогового учета предприятий, налоговики первоначально учитывают корректность формирования базы обложения. Они устанавливают, признается ли стоимость при реализации очищенной от налогов, прибавлялись ли акцизы к цене.

Проверка корректности исчисления сбора является одной из основных задач бухгалтера. Анализ данных учета и сверка с первичной документацией позволяет вовремя распознать недочеты. Если они будут обнаружены после подачи декларации, есть риск появления проблем с налоговиками.

Проверка правильности заполнения декларации по НДС при ведении сложного учета по НДС

Актуален вопрос, как проверить правильность заполнения декларации по НДС и не допустить ошибок. Особенно он популярен среди бухгалтеров. Для сверки декларации по налогам на добавленную стоимость нужно изучить контрольные соотношения показателей.

Проверка должна быть выполнена в обязательном порядке перед подачей ее в налоговую службу – по показателям НДС, по оборотке и прочим параметрам. Налоговыми органами установлены контрольные соотношения, по которым проверяющие осуществляют анализ для повышения скорости этой процедуры в ФНС.

Данными показателями могут воспользоваться плательщики налогов. Формулы КС позволяют произвести проверку показателей, отраженных в 1-7 разделе, а также в связке с разделами 8-12.

Проверка по контрольным показателям является завершающим этапом изучения. Поэтому перед применением этой системы рекомендуется сверить бухгалтерскую информацию. По счетам 90, 91 проверяется объем реализации по каждой из ставок, по счетам 60, 62,76 определяется соответствие сумм авансов и НДС, по счету 19 определяется размер вычетов.

Таким образом, перед подачей документации плательщики и агенты должны провести предварительную проверку, чтобы к ним не появилось вопросов от фискальных органов.

Нередко в декларациях встречаются технические ошибки, которых можно избежать, используя контрольные соотношения, применяемые ФНС.

Сверка НДС налоговыми органами

Налоговая служба имеет эффективный инструмент, используемый как система проверки деклараций по НДС. Данный комплекс применяется с 2015 года и имеет название АСК НДС 2. С использованием системы налоговая служба может узнать прозрачность сбора, отследить цепочку от производителя до покупателя.

В подаче декларации уже возникали изменения. Все декларации по НДС подаются в электронном виде, расчеты в книге покупок и продаж идут как приложение к проверяемой декларации, отчетность впоследствии тщательно обрабатываются. Она проходит проверку

в автоматическом режиме, если плательщики допускали ошибки при указании платежей, они получают требования по представлению пояснений.

При помощи АСК НДС 2 возможно сопоставление информации из счетов-фактур покупателя и продавца, возможно выстраивание цепочки контрагентов, формирование базы согласно нормам законов, выявление тех, кто приобретает выгоду при налоговом разрыве. Анализируются все представленные декларации по каждому из периодов.

Если плательщик получил требования о предоставлении пояснений, ему нужно направить квитанцию о получении документа и провести анализ ошибок, подать уточненный документ.

Источник: expert-nds.ru

Как можно проверить оборотно-сальдовую ведомость?

Как проверить оборотно-сальдовую ведомость? Является ли актуальным этот вопрос для современного бухгалтера? С учетом возможностей, которые предоставляют учетные бухгалтерские программы, проверки тех или иных контрольных соотношений в регистрах бухгалтерского учета всё чаще проходят на «автопилоте» — при полном доверии программе. Следуя принципу «доверяй, но проверяй», предлагаем вспомнить основные правила и виды контрольных взаимоотношений при формировании ОСВ.

Вам помогут документы и бланки:

- Общие сведения об оборотно-сальдовой ведомости

- Проверка оборотно-сальдовой ведомости

- Итоги

Общие сведения об оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость — сводный регистр бухгалтерского учета, обобщающий информацию по всем синтетическим счетам за отчетный период. Ведомость отражает данные о сальдо на начало и конец отчетного периода, дебетовые и кредитовые обороты за период по каждому счету бухгалтерского учета. При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс. Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

Очень важно правильно вести рестры бухгалтерского учета. Какие виды регистров бывают и как правильно их оформлять, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений.

Важно! При подготовке ведомости для целей бухгалтерского учета необходимо, чтобы ее показатели были представлены в аналитике по субсчетам, а при наличии активно-пассивного сальдо по субсчету или счету сальдо должно быть отражено в развернутом виде. Запрет на зачет между статьями актива и пассива установлен п. 34 ПБУ 4/99.

Например, счет 70 «Расчеты с персоналом по оплате труда» может иметь дебетовое сальдо по одному сотруднику (группе сотрудников) и кредитовое сальдо по другим сотрудникам; в бухгалтерскую отчетность эти суммы должны попасть, как в актив, так и в пассив, в развернутом виде. Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности.

Статьи баланса, по которым разрешен зачет, можно найти, к примеру, в этом материале.

Проверка оборотно-сальдовой ведомости

После составления ОСВ необходимо осуществить ее проверку. В ходе этого процесса выявляются 3 вида ошибок:

- технические;

- логические;

- методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения:

- соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода;

- соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей:

- Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период. Данное равенство объясняется тем, что все операции в учете отражаются одновременно по дебету одного счета в корреспонденции с кредитом другого — принцип «двойной записи», предусмотренный п. 3 ст. 10 федерального закона от 06.12.2011 № 402-ФЗ. Если равенство выполняется по всем отчетным датам и оборотам за отчетный период, ошибок отражения проводок по принципу «двойной записи» нет.

- Минусовые остатки по счетам/субсчетам, то есть наличие остатков в активе по пассивным счетам и остатков в пассиве по активным счетам. Такие случаи являются результатом методологических ошибок.

- Наличие на начало и конец финансового года остатков по счетам 90, 91, 99. По окончании финансового года они закрываются и остатков не имеют. Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

С целью выявления логических ошибок можно выполнить указанные вычисления:

- Обороты по счету/субсчету 90-3 «НДС» должны составлять пропорцию 20/120 от оборотов по счету 90-1 «Выручка». Такое соотношение должно выполняться при отсутствии выручки, облагаемой НДС по ставке, отличной от 20%.

- В большинстве случаев должно выполняться соотношение: остаток по счету/субсчету 76 «НДС, по авансам выданным» составляет пропорцию 18/118 от остатка по счету 62 «Авансы, полученные от покупателей». Исключение — операции получения авансов по деятельности, перечисленной в абз. 3–5 п. 1 ст. 154 НК РФ.

Более подробно о случаях, когда НДС с авансов не исчисляется, см. в материале «Какой общий порядок учета НДС с авансов полученных?».

Итоги

Оборотно-сальдовая ведомость — это важнейший отчет, в котором группируются и обобщаются данные всех бухгалтерских регистров. Отчет можно рассматривать как последнюю ступень к подготовке финансовой отчетности. Кроме этого, можно сказать, что ОСВ — самостоятельный вид отчетности, способный полноценно передать информацию, отраженную в бухгалтерской отчетности. Несмотря на легкость формирования ОСВ современными учетными программами, бухгалтер не должен забывать основы ее построения и порядок проверки.

См. также на материалы по ОСВ:

- «Оборотно-сальдовая ведомость — образец заполнения 2022»;

- «Как правильно читать оборотно-сальдовую ведомость?»;

- «Как составить оборотно-сальдовую ведомость (пример)?»;

- «Особенности оборотно-сальдовой ведомости по счету 60»;

- «Особенности оборотно-сальдовой ведомости по счету 62»;

- «Особенности оборотно-сальдовой ведомости по счету 70» и др.

Источник: nalog-nalog.ru