Подскажите пожалуйста в такой ситуации. Я ИП на УСН (15%) без найма. Оплачиваю ежеквартально фиксированные взносы сама в ПФР и ФФОМС через кассу сбербанка, так как нет расчетного счета и кассы. Но хочу вести 1С 8.3.

Как в 1С 8.3 страховые взносы отразить в КУДиР?

Как мне там лучше оформить эти платежи? Типа я в кассу положила (ПКО), а потом оплатила(РКО).

Какие проводки будут и какие документы необходимы?

Начисление взносов программа делает сама при закрытии месяца в конце года.

Правильно ли это или необходимо вручную начислять ежеквартально? Что бы не было задолженности по начислению?

Ответ Профбух8

Ирина Шаврова (Мастер-группа Profbuh8.ru)

Светлана, да, все индивидуальные предприниматели, независимо от того работают они одни или у них есть наемные работники, должны платить фиксированные страховые взносы.

Оплатить страховые взносы, например, в Сбербанке со своего личного счета, как Вы, наверно, и делаете. К этому могут быть претензии у проверяющих, поскольку в Договора при создании личного р/счета карточки Сбербанка) есть условие не использовать счет в предпринимательской деятельности.

Как проверить правильность расчета зарплаты в 1С ЗУП 3.1

Но если разговор только о проводках — как это сделать в программе 1С 8.3, то придется делать ручными проводками: Операции — Операции, введенные вручную, через 69.06 — Расчеты по страховым взносам, уплачиваемым исходя из стоимости страхового года, например:

- Дт 26

- Кт 69 (Взносы в ПФР )

Когда будете разносить выписку:

Для того, чтобы в 1С 8.3 сумма страховых взносов отразилась в КУДиР, необходимо будет внести их вручную.

А именно: «Операции» — «Прочие операции» — «Запись КУДиР».

Добавляете новую запись и вносите сведения об уплаченных страховых взносах в раздел IV «Расходы, уменьшающие сумму налога».

Светлана

У меня УСН Доход минус расход, поэтому не нужно, чтобы страховые расходы попадали в КУДиР. И выписки нет, так как нет расчетного счета.

А вот такой вариант не подойдет: типа ИП внес деньги в кассу

- Дт 50

- Кт 75(в доход не идет, так как собственные средства).

А потом закрытием месяца пройдет начисление страх.взносов?

Контроль страховых взносов в регистре Расходы при УСН

Записи в регистре накопления Расходы при

УСН

формируются при проведении основных документов, регистрирующих начисление и уплату страховых взносов:

Операция, введенная вручную

записей в регистр

не создает!

Записи в регистр Расходы

приУСН

для признания страховых взносов:

- Статус оплаты расходов УСН: Не оплачено;

- Вид движения: +Приход

– начисление страховых взносов, - —Расход

– погашение обязательства перед бюджетом.

Отчеты – Стандартные – Универсальный отчет.

Часть страховых взносов признана в расходах при начислении.

Как проверить расчет взносов в «1С»

Причина признания страховых взносов вместе с начислением – наличие переплаты по данному виду страховых взносов.

Переплата возникает при:

- излишней уплате (удержании) страховых взносов – документ Списание с расчетного счета;

- погашении обязательства иным способом – документ Корректировка долга;

- начислении пособия по нетрудоспособности за счет ФСС – документ Больничный лист

(при зачетной системе выплаты пособий).

Ответ Профбух8

Ирина Шаврова (Мастер-группа Profbuh8.ru)

Светлана, а как Вы уплатили взнос все-таки? Через Сбербанк карточкой?

Посмотрела на сайте ПФР информацию:

«С 1 января 2011 года при отсутствии банка плательщики страховых взносов — физические лица могут уплачивать страховые взносы бесплатно через кассу местной администрации либо через организацию федеральной почтовой связи».

Тогда ваш вариант вроде проходит… Но вы же не так оплачивали, верно?

Теоретически, такая корреспонденция возможна, но вот как-то я в ней не уверена.

Мне думается, что задействовать нужно 51 счет все-таки, пусть и «по-хитрому». ———————————————————————-

Посмотрела на форумах 1С 8.3 информацию, вот, к примеру, такой вариант:

1. Создайте Расходный кассовый ордер с видом операции «Взнос наличными в банк». При этом в поле «Банковский счет» выберите специально созданный новый счет, с произвольным номером и назовите его как-нибудь отличительно

2. Создайте Списание по банку с видом операции «Перечисление налога». Счет списания выберите — на который вносили из кассы.

Такое отражение в 1С 8.3 нормально попадет даже в РСВ.

PS: давайте я переадресую этот вопрос Елене Бобковой, она постарается ответить на вопрос в выходные. Это чтобы наверняка, хорошо?)

Светлана

Оплатила я не карточкой. Оплатила в отделении Сбербанка наличными в окне по их квитанции форма №ПД-4сб (налог). Без комиссии.

Давайте переадресуем Елене Бобковой. Может она нам подскажет наиболее правильный вариант.

Спасибо большое за уделенное время. Буду ждать ответа.

Проверка регистра Прочие расчеты в части СВ

Регистр накопления Прочие

расчеты

– вспомогательный регистр который отслеживает списания денежных средств в организации напрямую не связанных с оплатой МПЗ, работ или услуг, например:

- расчеты с подотчетными лицами;

- оплата через платежного агента (платежные карты в рознице);

- оплата труда;

- оплата налогов и взносов.

Отвечает за зачет оплаты при образовании расходов принимаемых или не принимаемых при УСН.

- Сальдо Кт 69 – запись в регистр с видом движения –Расход;

- Сальдо Дт 69 – запись в регистр с видом движения + Приход.

Ответ Профбух8

Ирина Шаврова (Мастер-группа Profbuh8.ru)

Елене ваш вопрос помечен, она тоже даст свое авторитетное мнение.

Елена Бобкова (Мастер-группа Profbuh8.ru)

Светлана, добрый вечер!

Можете, имеете право, уплачивать налоги (взносы) наличными.

В программе 1С 8.3 используйте кассовые документы:

1. Поступление наличных. Вид операции «Личные средства предпринимателя»:

- Дт 50.01

- Кт 84.01

2. Выдача наличных. Вид операции «Уплата налога»:

- Дт 69.02.7 (69.03.1)

- Кт 50.01.

Здесь программа 1С 8.3 сформирует Запись по расходу в КУДиР.

Обязанности начислять ежеквартально взносы у вас нет, только уплата. Начисляются они по году, все верно. Но в КУДиР в качестве принимаемых расходов тогда попадут только после начисления, т.е. в конце года. И это — методологически верно.

Если вы хотите, чтобы взносы отражались в расходах ежеквартально, тогда начисляйте их Операцией вручную.

Светлана

Спасибо большое. Буду пробовать.

Меня смущает немного то, что вы сказали, что расходы попадут в КУДиР. А если у меня УСН доход минус расход, они же не принимаются в расход? Или я чего-то недопонимаю?

Расходы по страховым взносам и налогам

В этой статье мы постараемся как можно детальнее рассмотреть нюансы признания расходов по страховым взносам, правильность настроек программы на первоначальном этапе, сравнить показатели по данным налогового и бухгалтерского учета с помощью отчетов, что упростит пользователю задачу при сдаче отчетности.

Эти расходы признаются в полном объеме в налоговом учете УСН. Для этого они должны быть начислены и оплачены.

Начисление расходов происходит в момент начисления заработной платы.

Начисление страховых взносов отражается в бухгалтерских и налоговых регистрах.

Рассмотрим схему регистров и их влияние на бухгалтерскую и налоговую отчетность:

За что отвечает каждый регистр и как регистры взаимосвязаны между собой мы рассмотрим в процессе решения примера.

Пример

- Начислена зарплата сотрудникам 30 000 руб., начислены страховые взносы, из них по одному сотруднику взносы и зарплата не принимаются к расходам (10 000 руб.);

- Оплачено взносов 7 000 руб.

Перед тем как непосредственно перейти к начислению взносов, необходимо проверить правильность настроек по оплате труда и начислению страховых взносов по налоговому учету УСН в программе.

Проверим регистр сведений “Статьи затрат по страховым взносам

По умолчанию, страховые взносы отражаются на тех же статьях затрат, что и заработная плата. Если начисление заработной платы отражено по статье “Оплата труда”, то и все страховые взносы отражаются по статье “Оплата труда

Далее перейдем к настройке отражения заработной платы. По условию нашей задачи по одному сотруднику заработная плата и взносы не будут приниматься в расходы, соответственно создадим два способа учета заработный платы:

1 — начисления по сотруднику “Принимаетс

я” в расходах при УСН.

2 — начисления по сотруднику “Не принимаются

” в расходах при УСН и на расчет налога не оказывают никакого влияния.

Укажем, у сотрудника Александров Игорь Петрович способ начисления — “Принимается” в расходах для целей УСН, а у сотрудника Федулова Елизавета Юрьевна — “Не принимается” в расходах для целей УСН.

Начисление заработной платы и страховых взносов работникам организации:

Исходя из движения документа по бухгалтерским и налоговым регистрам, проанализируем начисление страховых взносов:

1) По бухгалтерским регистрам начислено взносов на сумму 9 060 руб.

Для целей налога документ делает движение по регистру “Прочие расчеты” и “Расходы при УСН”:

2) Регистр “Прочие расчеты”

предназначен для учета взаиморасчетов по зарплате. Возникновение кредиторской задолженности перед работниками организации и страховыми фондами отражается в регистре “” расходными записями.

По регистру “Прочие расчеты” возникла кредиторская задолженность по страховым взносам в размере 9 060 руб.

Далее рассмотрим движения документа по регистру “Расходы при УСН”

3) По регистру УСН

вводятся приходные записи со статусом “

Не оплачен

о” по виду расхода “

Налоги и взносы

”.

Обратим внимание на колонку “Отражение в НУ

” — по сотруднику Федулова не принимаются расходы для целей УСН — сумма не принимаемых расходов по страховым взносам составила 3 020 руб. Данная сумма не будет участвовать в расходах, уменьшающих налоговую базу при расчете налога.

Что касается сотрудника Александрова, то сумма принимаемых расходов для целей УСН по этому сотруднику составила 6 040 руб.

На данном этапе не выполнены все условия признания расходов по страховым взносам и никаких движений по регистру “Книга доходов и расходов I” нет и в КуДиР не делает никаких записей.

Уплата налога (ПФР)

1. Документ делает движения по бухгалтерским регистрам на сумму 6 600 руб.

2. В регистре “Книга учета доходов и расходов I” в колонке “Расходы”

отражаются суммы по признанным расходам и будут отражены в КуДиР. В колонке

“Расходы всего”

отражается сумма расходов, которая указана в документе (включает и признанные и непризнанные расходы).

3. По регистру “Прочие расчеты” делается приходная запись — происходит погашение кредиторской задолженности по расходам на пенсионное страхование на сумму 6 600 руб.

4. По регистру “Расходы по УСН” делается расходная запись со статусом “Не оплачено” — это запись свидетельствует о том, что расход оплачен. Запись по этому регистру разделена на две части:

- Оплата “Принимаемой” части расходов на сумму 4 400 руб.

- Оплата “Не принимаемой” части расходов на сумму 2 200 руб.

Уплата налога (ФСС)

1. По бухгалтерским регистрам документ делает движения на сумму 400 руб.

2. По регистру ““Книга учета доходов и расходов I” в колонке “Расходы”

отражается признанная часть расходов для целей налога в размере 400 руб. в колонке

“Расходы всего”

отражается сумма расхода указанная по документу (включает признанные и непризнанные расходы).

3. По регистру “Прочие расчеты” делается приходная запись на сумму погашения кредиторской задолженности по медицинскому страхованию в размере 400 руб.

4. По регистру “Расходы при УСН” делается расходная запись на сумму 400 руб. Можно заметить, что по первыми по регистру проходят записи в части “Принимаемых” расходов. Соответственно расход оплачен в размере 400 руб.

Для проверки правильности остатка по показателям БУ и НУ сформируем анализ счета 69 и отчет “Анализ учета по УСН” :

Сумма задолженности страховых взносов по данным БУ = 2 060 руб.

Задолженность по страховым взносам (по показателям НУ) = (470+1530 + 60) = 2 060 руб.

Можно сделать вывод, что показатели по данным НУ и БУ равны и соответственно можно преступать к следующему этапу.

Ответ Профбух8

Елена Бобкова (Мастер-группа Profbuh8.ru)

Светлана, если бы у вас была УСН с объектом «Доходы», то вы бы уменьшали налог на сумму уплаченных взносов. П.3.1 ст.346.21 НК РФ

У вас же «Доходы минус расходы». Налог в этом случае не уменьшается, а взносы принимаются в расходы, т.е. уменьшают налогооблагаемую базу. пп.7 п.1 ст.346.16 НК РФ.

Попробовала в своей базе сделать вашу ситуацию.

Пришлось все же вносить руками Запись в КУДИР по уплате взносов в фонд, чтобы взносы отразились в графе расходов, принимаемых при УСН.

Елена Бобкова (Мастер-группа Profbuh8.ru)

Да, простите, счет учета взносов ИП в ПФР написала некорректно: 69.06.5 (в программе 1С 8.3)

Светлана

Спасибо большое. Вы мне очень помогли.

Оцените, пожалуйста, данный вопрос:

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Контроль остатков СВ, ожидающих признания в КУДиР

Отчеты – Стандартные отчеты.

- 69.02.7 – на 35 200 – 28 600 = 6 600 руб.

- 69.03.1 – на 8 160 – 6 630 = 1 530 руб.

Отчеты – Стандартные отчеты. Обороты БУ и НУ совпадают.

Проверка остатков счетов 69.02.7 и 69.03.1 в БУ

Отчеты – Стандартные отчеты – Карточка счета.

Проверка остатков на дату формирования расхождений в БУ и регистрах УСН показала на дату уплаты страховых взносов 16.09.2019:

- отсутствие остатков на счетах 69.02.7 и 69.03.1 в БУ;

- образование положительных остатков по регистру Прочие расчеты.

Вывод: отсутствие записей по регистру Прочие расчеты

при проведении хозяйственной операции документом

Операция, введенная вручную

.

Проверка остатков после исправления ошибки

Отчеты – Стандартные отчеты. Расхождений нет.

См. также:

- Регистр Прочие расчеты

- Регистр Расходы при УСН

- Система налоговых регистров УСН

- Как проверить расходы при УСН по зарплате?

- Как узнать, какой регистр что двигает?

- [10.10.2019 запись] Отчетность за 9 месяцев 2021 г. в 1С часть 1 (налог на прибыль, УСН, имущественные налоги)

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как контролировать сумму страховых взносов в КУДиР (из записи эфира от 10 октября 2021 г.) …

- Добрый день! Возникла такая ситуация:в отчете по взносам сумма страховых взносов ошибочная. Как можно исправить регистр накоплений по страховым взносам. В документе начисление зарплаты и взносов сумма правильная, а в отчете анализ взносов в фонды другая сумма, она же переносится в отчет по страховым взносам. Как можно это исправить, подскажите, пожалуйста. Добрый день! Возникла такая ситуация:в отчете по взносам сумма страховых…

- Как после переноса данных из ЗУП 2.5 / ЗиК 7.7 проверить сумму страховых взносов с детализацией по сотрудникам? …

- Может ли ИП уменьшить налог на сумму страховых взносов за себя, излишне уплаченных в прошлом году? У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую…

Источник: hmld.ru

Составление отчетности при использовании УСН

Добровольная система взимания налогов УСН очень легка в применении на предприятии. Налогоплательщик освобождается от нескольких налогов: на прибыль, имущество, НДФЛ (если отсутствуют наемные работники) и НДС. Вместо них взимается единый налог, который представляет собой чаще всего 6-процентное (иногда ставка равна 5–15%) отчисление от чистой прибыли хозяйствующего субъекта. Начисление налога по УСН осуществляется с использованием особых проводок вручную или с использованием программы 1С.

Роль УСН в бухучете предприятия

Предприятия, в общем, обязаны вести бухгалтерский и налоговый тип учета. При использовании в деятельности УСН процедура ведения отчетности несколько упрощается. Руководствуясь конкретными нормативными актами, ИП и организации на «упрощенке» могут бухучет не вести вовсе. Об этом говорит закон №129-ФЗ от 1996 года.

Однако от составления первичной документации коммерческие единицы не освобождаются. На практике это означает, что обязательным является ведение учета нематериальных активов и основных средств. Бухучет же необходим исключительно для определения возможности применять УСН. То есть, право на использование этого режима теряется, как только сумма ОС и активов превысит в целом 100 миллионов рублей. Обязательным бухучет становится и в случае совмещения режимов, например, ЕНВД и «упрощенки».

В зависимости от выбранной схемы уплаты налогов базой может случить:

- прибыль – доходы;

- прибыль – доходы за минусом расходов.

При налогообложении дохода прибылью считается:

- выручка от сбыта товаров или услуг;

- внереализационный доход.

Признание доходов для целей взимания налогов осуществляется кассовым методом в некоторых случаях. Поступление денег в кассу учитывается по КУДиР. Отдельные виды прибыли не учитываются (статья 251 НК).

Не является прибылью (для налогообложения):

- взносы в уставный фонд;

- залог (задаток) в денежной или имущественной форме;

- земные средства;

- стоимость имущества, полученного для реализации по договору посредника.

При использовании схемы «доходы за минусом расходов» обязателен учет материальных расходов. Производится чаще всего способом оценивания приобретенного товара по цене единицы, средней цене или первой покупки (ФИФО).

Расходы в этом случае:

- оплата труда;

- амортизация основных средств;

- материальные нужды;

- соцнужды и прочее.

Определение суммы налога и его отображение в отчетности

Расчет сумм налога осуществляет бухгалтер предприятия или сторонняя организация. Ведение отчетности допускается и в электронном варианте, и в письменном. Все субъекты хозяйствования, кроме ООО, бухучет не ведут, но обязательно заполняют книгу расхода/дохода, согласно которой и производится начисление налога на УСН в проводках.

В балансе налог необходимо отразить на следующих счетах:

- 68 – налоговые расчеты, сборы;

- 51 – р/счет;

- 99 – убыток/прибыль предприятия.

При начислении единого налога при УСН задействуют две проводки:

- Кредит 51 – Дебет 68 (уплаченная сумма налога);

- Кредит 68 – Дебет 99 (начисленный налог).

Любая хозяйственная операция в обязательном порядке отражается проводкой. Учет по разным видам налогов в счете 68 происходит в соответствии с субсчетами. Перечень таковых обязательно оговаривается в учетной политике. Сам счет 68 может быть поделен на субсчета:

- 1 – налог по итогам 12 месяцев;

- 2 – авансовые платежи;

- 3 – НДФЛ и прочие налоги и сборы.

В программе 1С расчет налога имеет свои особенности:

- КУДиР формируется в меню «Отчеты».

- Декларация заполняется в соответствующей вкладке «Отчеты», раздел «Налоговая отчетность». В отчетности происходит автоматический расчет суммы налога в соответствии с тем, какую схему использует предприятие на УСН – «доходы» или «доходы за минусом расходов».

- Начисление налога надо сделать в ручном режиме в меню «Операции», раздел «Операции, введенные вручную».

- Проводки: начисление Д 99.01.1, К 68.12.

Программа 1С версий 8.2 и 8.3 требует, чтобы в пункте «Учетная политика» обязательно была указана схема начисления налогов по УСН по проводкам. Если он взимается с дохода, удерживается 6%. В случае подсчета по схеме «доходы минус расходы» ставка может быть от 5 до 15%, поскольку размер ее устанавливается региональной властью в зависимости от многих факторов.

Иногда по итогам периода начислению и оплате компанией подлежит минимальный налог УСН, который в общем порядке отражается в бухгалтерских проводках. В этом случае обязательно в ФНС предоставить заявление с просьбой зачисления авансов в счет налога. Для начисления к уплате минимального размера налога УСН используются следующие бухгалтерские проводки:

- Д 99 К 68 суб. – расчет и начисление;

- Д 99 К 68 суб. – сторнирование суммы аванса.

Итак, налог или авансы зачисляются на счет Д99, где указываются как доходы, так и убытки. Для осуществления расчетов по налогу предназначен К68. Прибыль указывается нарастающим итогом с начала периода. Когда оканчивается период, на весь использованный доход уменьшается общая прибыль, а неиспользованные траты предприятия указываются в отчетах.

Штрафные санкции – пеня – также отражаются в проводках:

- Д 99 К 68 суб. – начисленные суммы пени;

- Д 68 суб. – определение суммы;

- К 51 – внесение отчета по уплаченным суммам пени.

Пеня не причисляется к расходам, принимаемым для уменьшения прибыли организации на УСН. Поэтому она не отражается в КУДиР. Пеня начисляется на основании бухгалтерской справки, а выплачивается по платежному поручению.

Актуальные предложения банков

Карта рассрочки «Халва»: преимущества и недостатки

Главными преимуществами кредитки от Совкомбанка являются беспроцентный период использования, простота оформления, минимум пакета документов, возможность возвращать средства через месяц после личных трат.

Рассрочка 0% по карте действует до 36 месяцев.

Кредитные карты банка «Тинькофф»

Тинькофф Банк предлагает большую линейку кредитных карт с различными условиями кредитования и кэшбека. В статье вы узнаете обо всех действующих акциях и вариантах оформления карты.

Как вернуть 2 000 рублей или получить год бесплатного обслуживания.

Альфа-Банк: кредитная карта «Год без процентов»

Альфа-Банк предлагает сегодня клиентам интересную линейку кредитных карт. На самую популярную карту «Г од без процентов» до 31.12. 2022 действует акция:

Вечное бесплатное обслуживание и кэшбэк 1000 рублей

Источник: creditnyi.ru

УСН: признание доходов и расходов (1С Бухгалтерия 8.3, редакция 3.0)

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров — порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в «двойке» всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 — это колонка «Доходы всего»

- графа 5 — это «Принимаемые доходы»

- графа 6 — это колонка «Расходы всего»

- графа 7 — это «Принимаемые расходы»

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.Есть два основных режима на «упрощёнке»:

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.Вкратце это всё.Правильно посчитать доходы и расходы — это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок «доходы всего» и «доходы принимаемые», «расходы всего» и «расходы принимаемые» выходит, что не все доходы и расходы можно брать для расчёта налога.Нужно уметь правильно определять момент признания дохода или расхода.

При УСН для этого в обязательном порядке используется кассовый метод.При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно — аванс это или оплата. Деньги пришли — доход получен, а следовательно сразу попадает в графы 4 и 5.Как видите, с доходами всё крайне просто.

Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.С расходами всё несколько сложнее.Для признания расходов на приобретение материалов — нужно отразить факт их поступления и оплаты.Для признания расходов на оплату оказанных нам услуг — нужно отразить факт их оказания и оплаты.Для признания расходов на приобретение товаров для последующей перепродажи — нужно отразить факт их поступления, оплаты и реализации.Для признания расходов на оплату труда — нужно отразить факт её начисления и оплаты.При оплате через авансовые отчёты — помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий.

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в «Доходы всего» (графа 4) и «Доходы учитываемые» (графа 5):поступление по банку -> графа 4 + графа 5

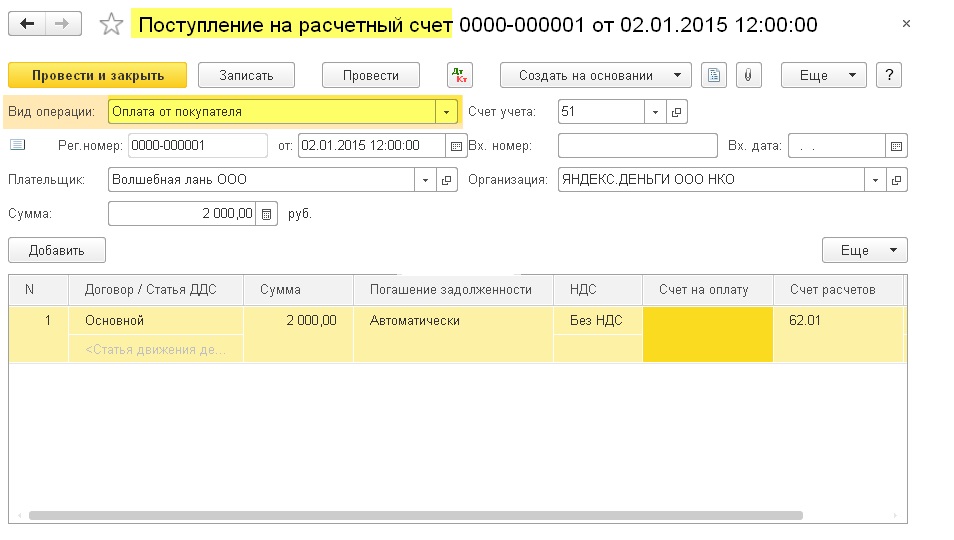

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО «Волшебная Лань»:

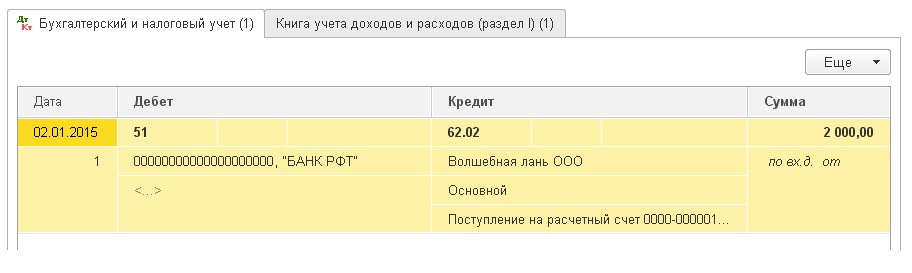

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 — всё верно, ведь это аванс:

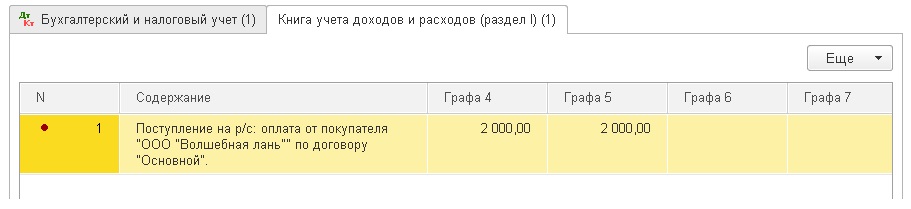

Тут же переходим на вторую закладку «Книга учета доходов и расходов». Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

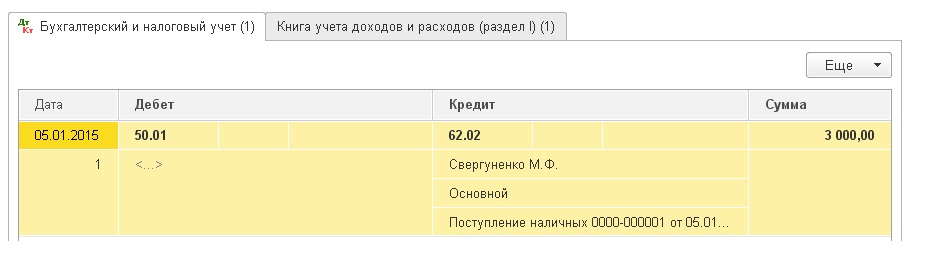

Аванс от покупателя по кассе

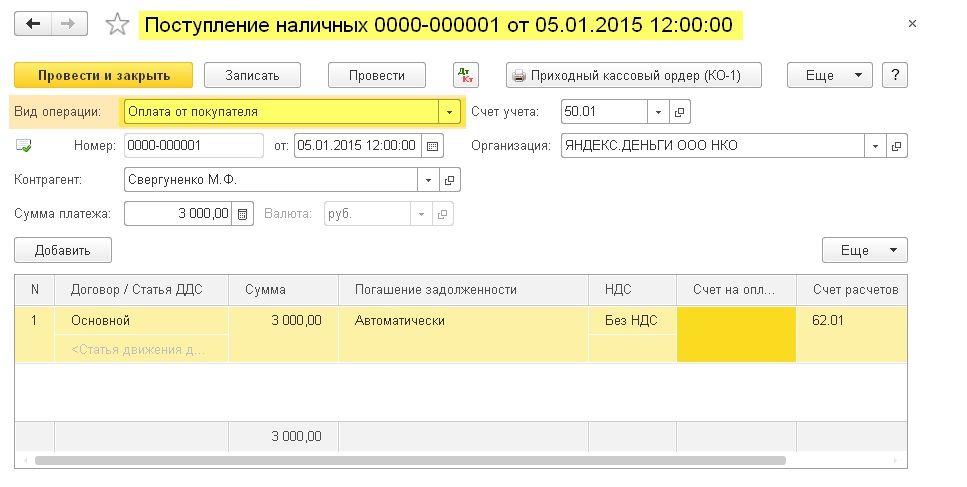

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя «Свергуненко М. Ф.» на сумма 3000 рублей: Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 — всё верно, ведь это аванс:

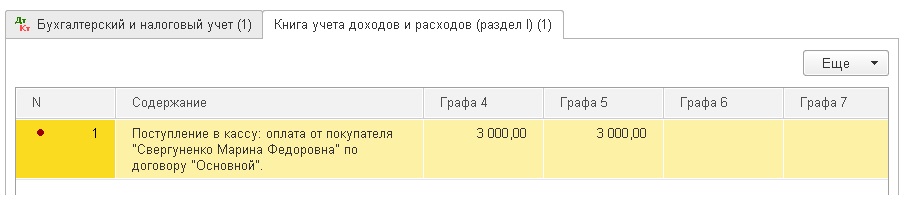

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 — всё верно, ведь это аванс: Тут же переходим на закладку «Книгу учета доходов и расходов» и видим, что наша сумма целиком попала в графы 4 и 5:

Тут же переходим на закладку «Книгу учета доходов и расходов» и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

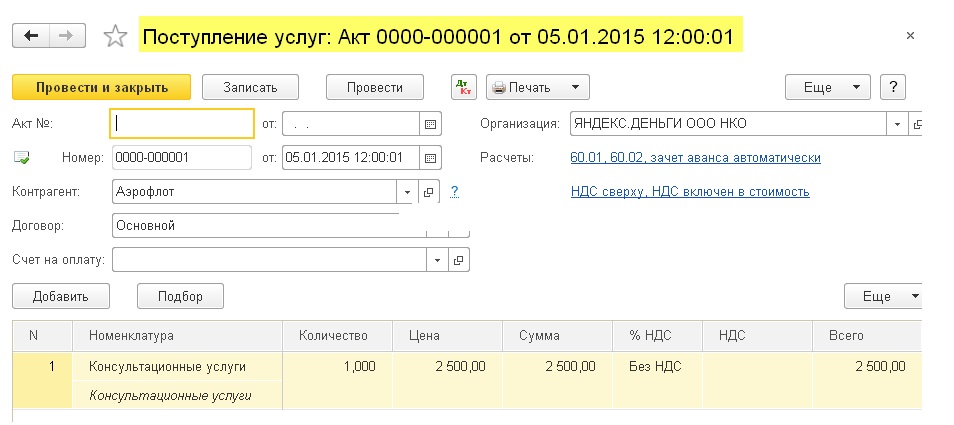

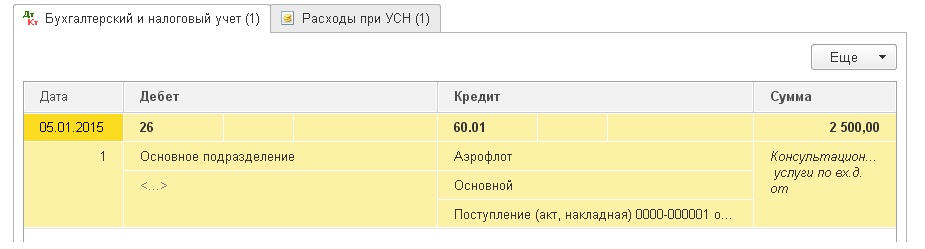

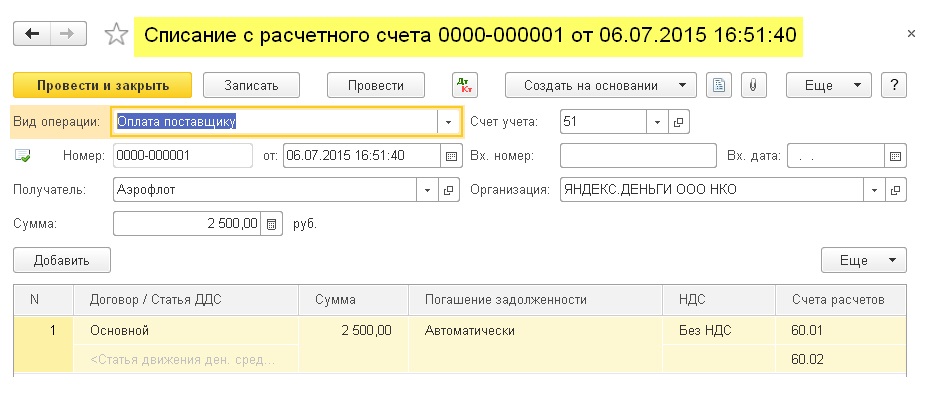

Вносим в программу акт об оказании услуг от поставщика «Аэрофлот» на сумма 2500: Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 — всё верно:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 — всё верно: Закладки «Книга учёта доходов и расходов» мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.Вносим следующим днём выписку об оплате оказанных нам услуг:

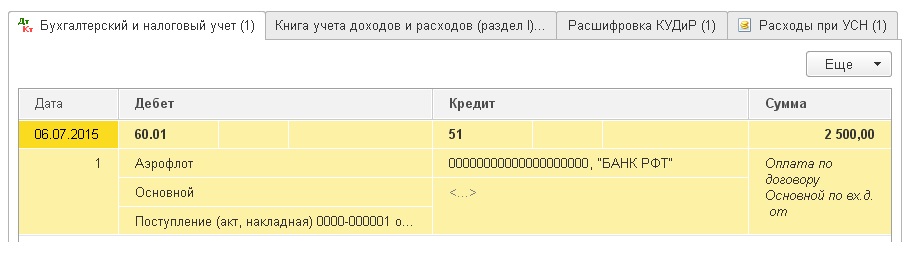

Закладки «Книга учёта доходов и расходов» мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.Вносим следующим днём выписку об оплате оказанных нам услуг: Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

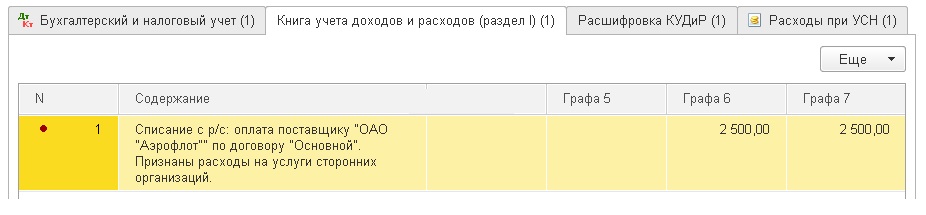

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01: Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

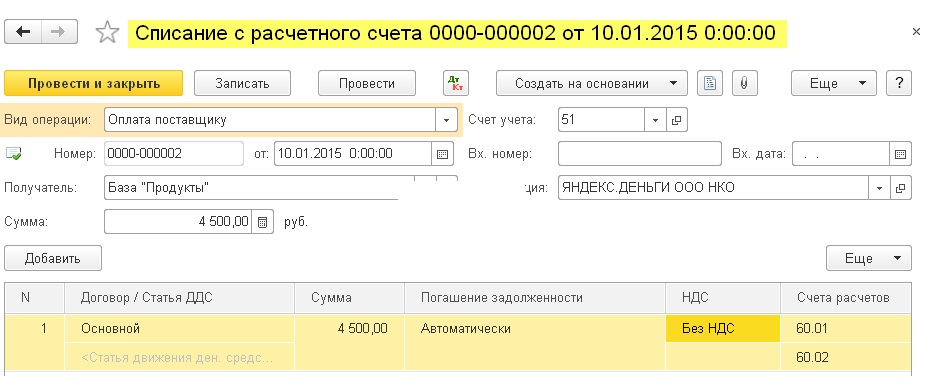

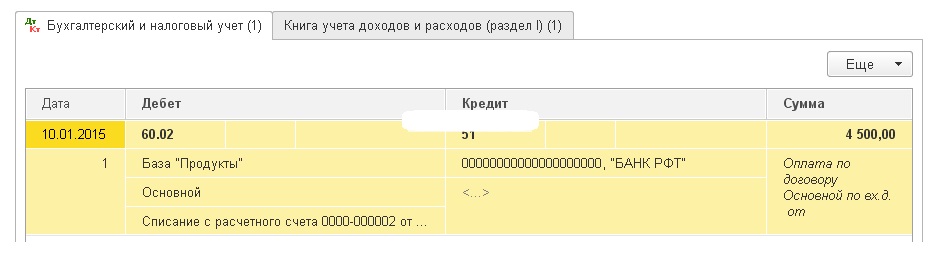

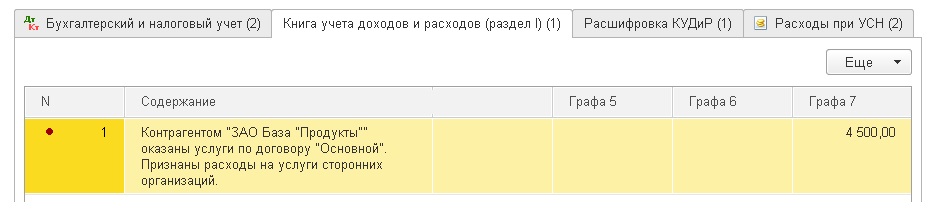

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

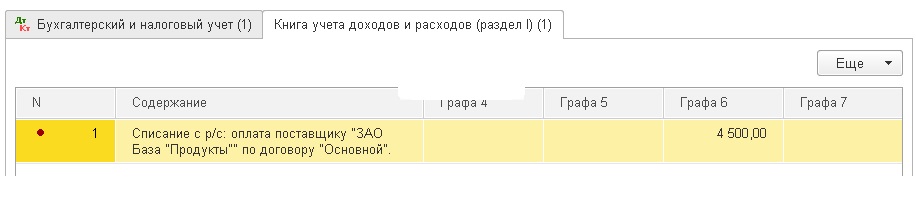

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500: Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 — всё верно, ведь это аванс:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 — всё верно, ведь это аванс: Тут же перейдём на закладку «Книгу учета доходов и расходов» и увидим, что сумма аванса попала только в графу 6:

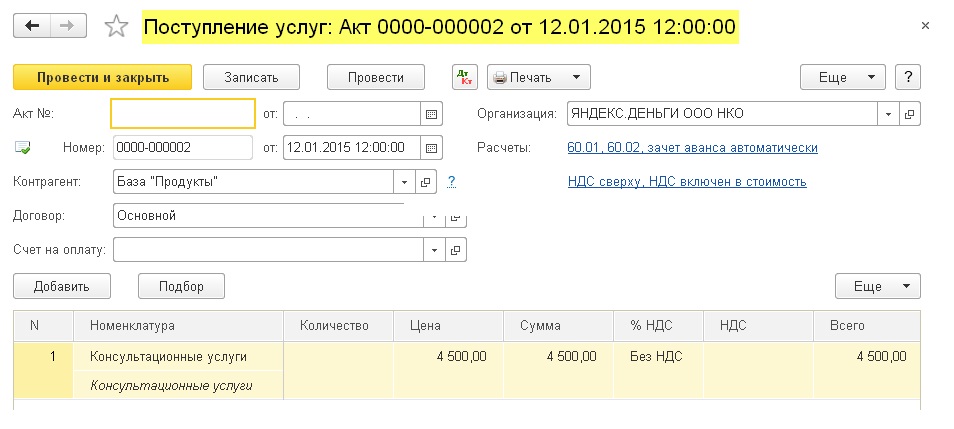

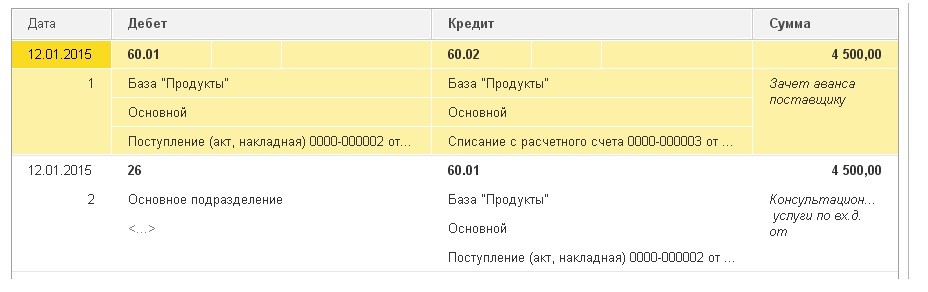

Тут же перейдём на закладку «Книгу учета доходов и расходов» и увидим, что сумма аванса попала только в графу 6: И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.Внесём в программу акт об оказании услуг следующим днём:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.Внесём в программу акт об оказании услуг следующим днём: Проведём документ и посмотрим проводки:

Проведём документ и посмотрим проводки: Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты наконец попала в седьмую графу:

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты наконец попала в седьмую графу:

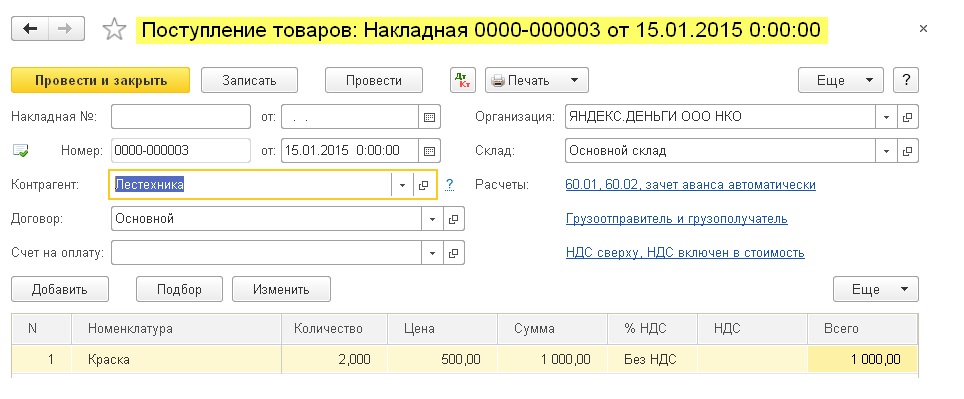

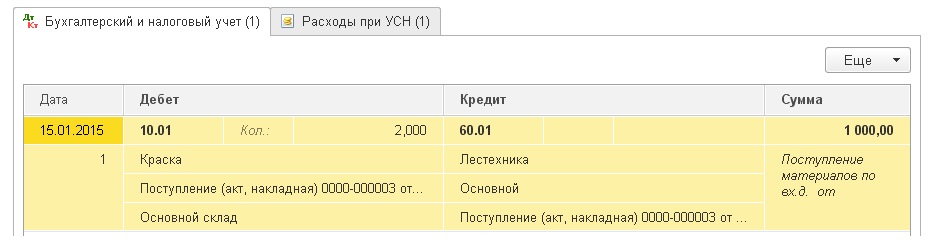

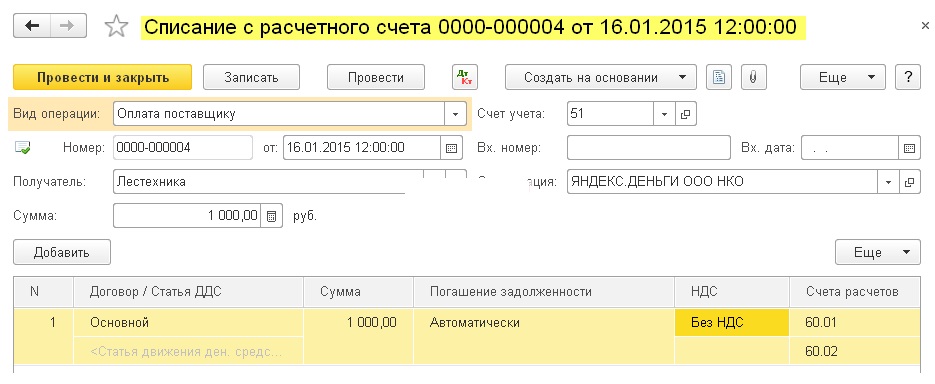

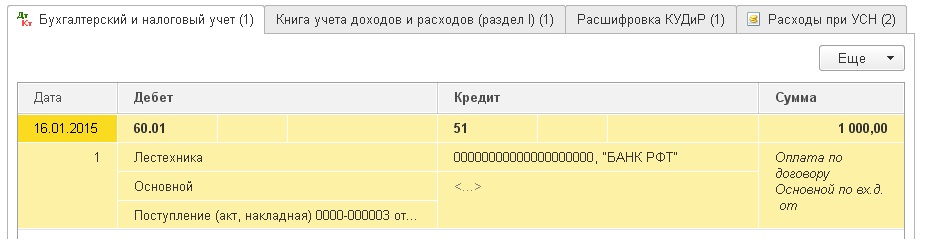

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике.Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7Внесём в программу поступление материалов на сумму 1000 рублей: Проведём документ и откроем его проводки (кнопка ДтКт):

Проведём документ и откроем его проводки (кнопка ДтКт): Видим, что рядом с проводками не появилась закладка «Книга учета доходов и расходов». Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.Внесём выписку об оплате материалов следующим днём:

Видим, что рядом с проводками не появилась закладка «Книга учета доходов и расходов». Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.Внесём выписку об оплате материалов следующим днём: Проведём документ и откроем его проводки (кнопка ДтКт):

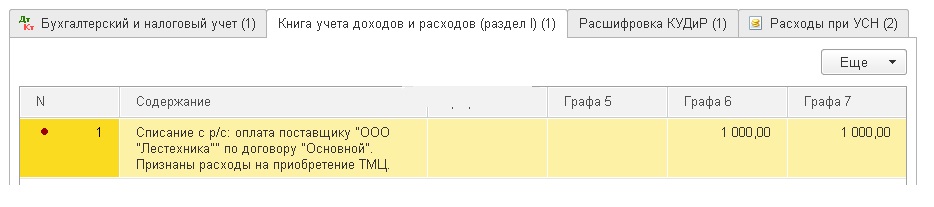

Проведём документ и откроем его проводки (кнопка ДтКт): Тут же перейдём на вкладку «Книга учета доходов и расходов» и увидим, что документ заполнил графы 6 и 7:

Тут же перейдём на вкладку «Книга учета доходов и расходов» и увидим, что документ заполнил графы 6 и 7:

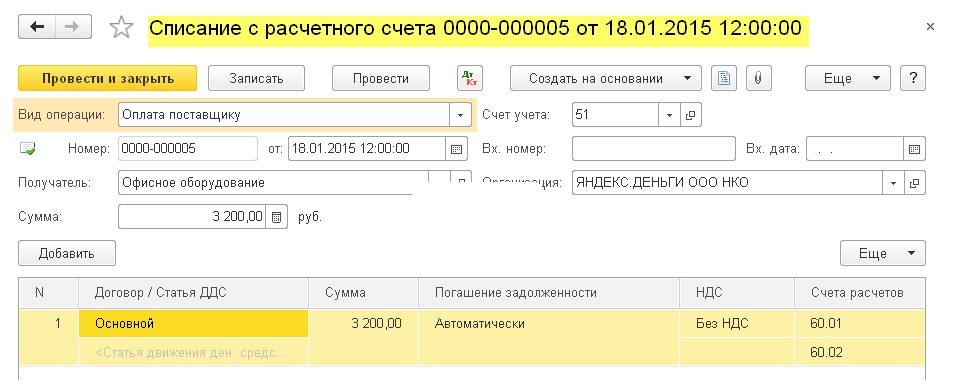

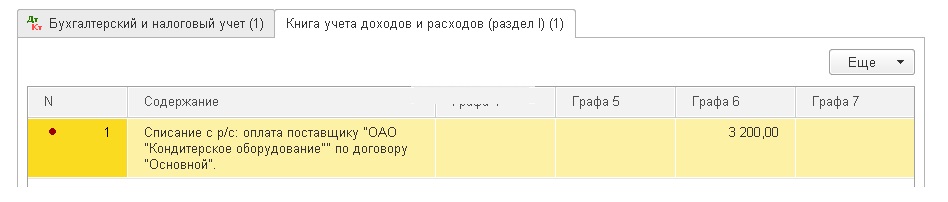

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике.В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

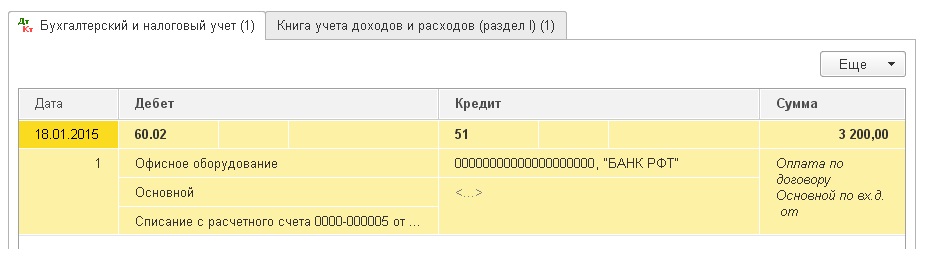

Внесём в программу выписку об о предоплате за материалы на 3200 рублей: Проведём документ и откроем его проводки (кнопка ДтКт):

Проведём документ и откроем его проводки (кнопка ДтКт): Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что выписка заполнила пока только графу 6 (расходы всего):

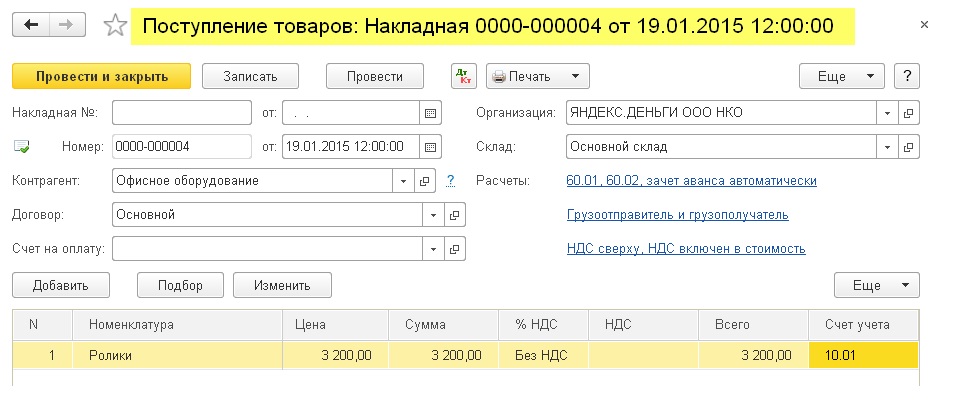

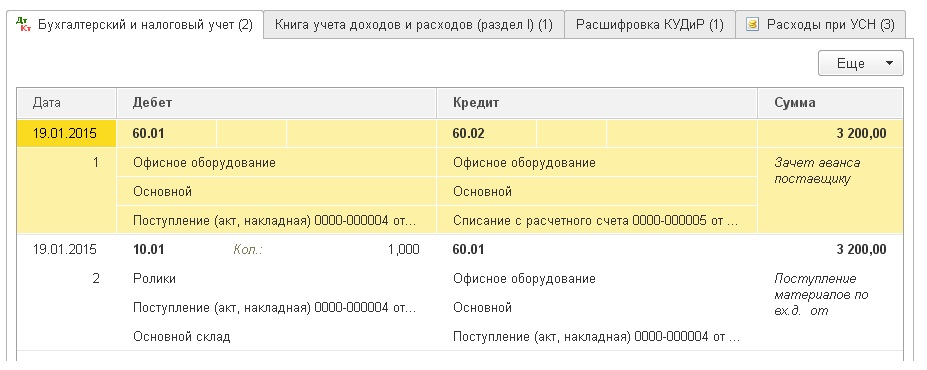

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что выписка заполнила пока только графу 6 (расходы всего): Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его: Проводим документ и смотрим его проводки (кнопка ДтКт):

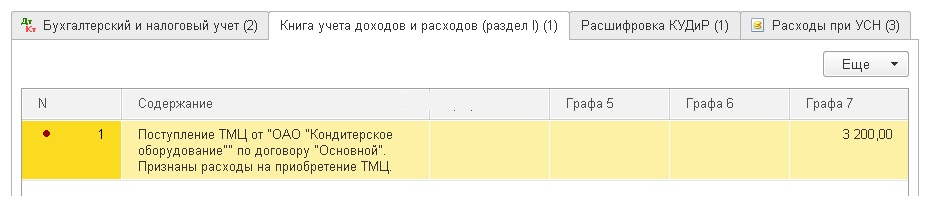

Проводим документ и смотрим его проводки (кнопка ДтКт): Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что документ поступление материалов заполнил недостающую графу 7:

Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что документ поступление материалов заполнил недостающую графу 7:

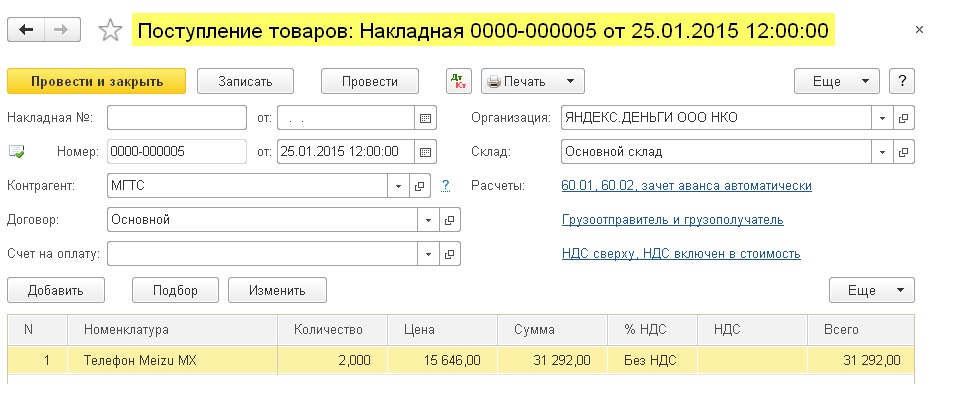

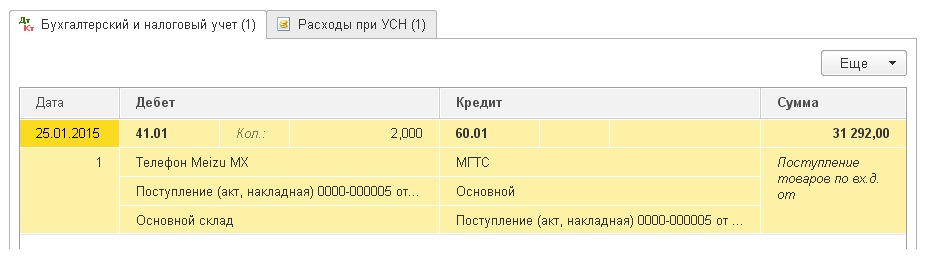

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике.В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов — тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров.Схематично наша схема будет такой:поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

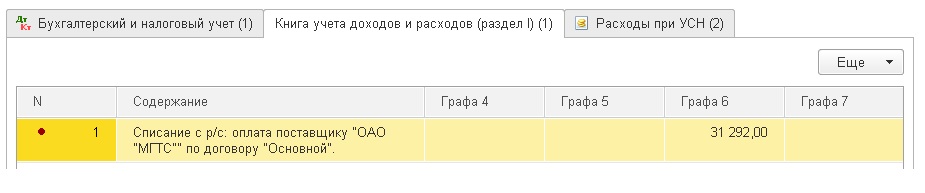

реализация оплаченных товаров -> заполняет графу 7Внесём в программу поступление товаров на сумму 31292 рубля: Проведём документ и откроем его проводки (кнопка ДтКт):

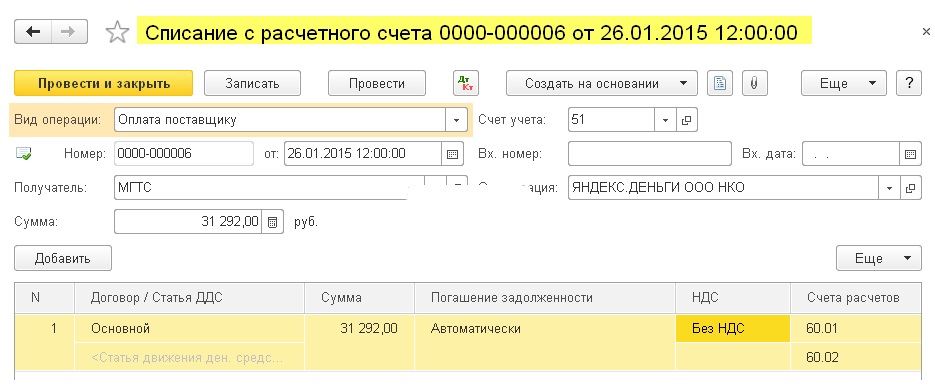

Проведём документ и откроем его проводки (кнопка ДтКт): Видим, что закладка «Книга учёта доходов и расходов» отсутствует, а значит документ ничего не записал в графы КУДИР.Внесём выписку об оплате товаров поставщику:

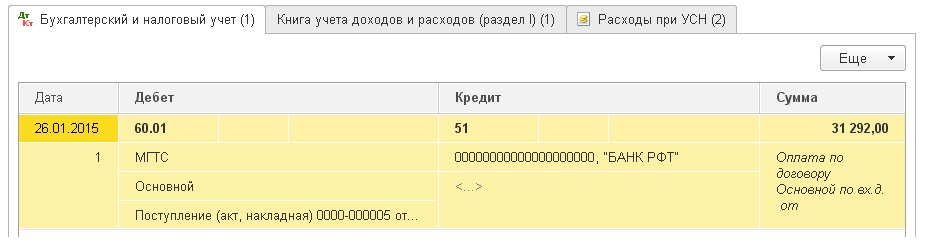

Видим, что закладка «Книга учёта доходов и расходов» отсутствует, а значит документ ничего не записал в графы КУДИР.Внесём выписку об оплате товаров поставщику: Проведём документ и откроем его проводки:

Проведём документ и откроем его проводки: Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

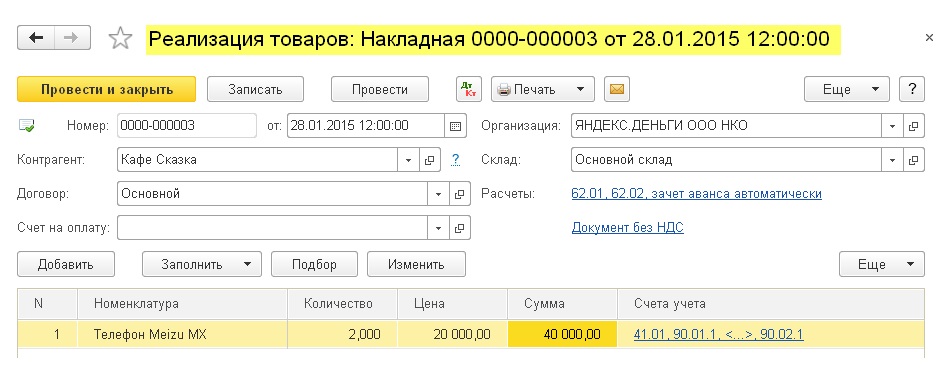

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара. Предположим, что весь товар продан. Оформим его реализацию:

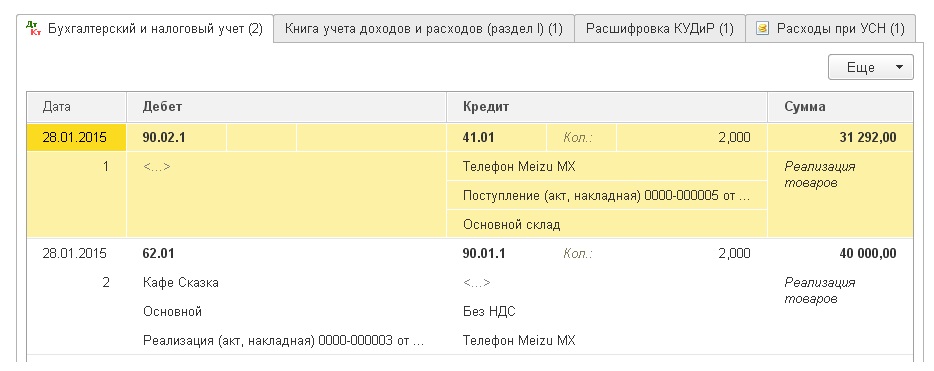

Предположим, что весь товар продан. Оформим его реализацию: Проведём документ и откроем его проводки (кнопка ДтКт):

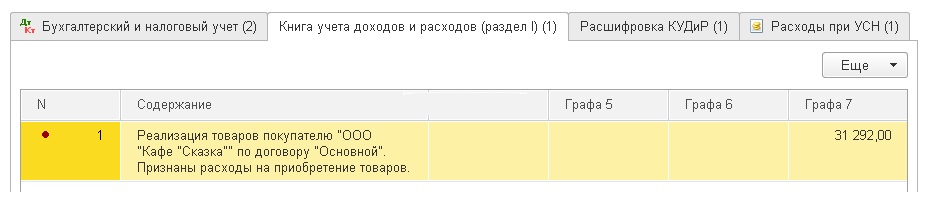

Проведём документ и откроем его проводки (кнопка ДтКт): Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике.Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике.Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо — всё будет работать точно также.Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) — это собственно выдача денег подотчётному лицу (расходный кассовый ордер).Именно документом РКО будет заполнена графа 6.Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.Схема 1:начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Источник: aventa-group.ru