При проведении налоговой проверки упрошенной системы налогообложения используются:

- • налоговые декларации;

- • карточки лицевых счетов налогоплательщиков по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, по минимальному налогу и по страховым взносам на обязательное пенсионное страхование;

- • данные книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения по форме, утвержденной приказом МНС России;

- • документы, подтверждающие правильность исчисления и своевременность уплаты единого и минимального налогов (первичные документы, подтверждающие получение доходов и оплату понесенных расходов; сводная индивидуальные карточки учета сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога, страховых взносов на обязательное пенсионное страхование (налогового вычета), платежные документы и т.п.);

- • протоколы ошибок, сформированные средствами АИС «Налог» по результатам проведения проверки с использованием контрольных соотношений;

- • приказ об утверждении информационного ресурса «Журнал учета поступающих от налогоплательщиков документов, связанных с применением упрощенной системы налогообложения» и Порядка учета поступающих от налогоплательщиков документов, связанных с применением упрощенной системы налогообложения»;

- • информация из внутренних и внешних источников.

Этапу проведения выездных налоговых проверок предшествует проведение камеральных проверок, а также целенаправленный отбор налогоплательщиков, на основе анализа имеющейся у налоговых органов информации о возможном занижении налоговых платежей в бюджет, а также применения налогоплательщиками схем по минимизации налоговой базы.

КАК УЗНАТЬ ПРОШЛА ЛИ ПРОВЕРКУ ДЕКЛАРАЦИЯ ИП В НАЛОГОВОЙ

При проведении камеральной проверки декларации налоговый орган на основании статей 31, 88. 93 Налогового кодекса Российской Федерации вправе истребовать у налогоплательщика дополнительные сведения, получать объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты единого и минимального налогов. Отказ налогоплательщика от представления запрашиваемых документов или непредставление их в установленные сроки признается налоговым правонарушением и влечет за собой ответственность, установленную статьей 126 Кодекса.

В ходе камеральных проверок деклараций по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения должна быть использована информация, как из внутренних, так и из внешних источников.

К информации из внутренних источников относится информация о финансово-хозяйственной деятельности налогоплательщика, полученная в результате контрольной работы налогового органа, а также других налоговых органов (например, информация и материалы, полученные по результатам проверки ККТ и т.д.).

К информации из внешних источников относятся сведения специализированных организаций о физических величинах и (или) объемах потребленных для производства и (или) реализации товаров (выполнения работ, оказания услуг) топлива, воды и энергии всех видов; данные статической отчетности, представленной налогоплательщиками и органы государственной статистики, а также информация, полученная из иных организаций и учреждений (ФТС России — реестр грузовых таможенных деклараций, поступающий в налоговые органы по соглашению о взаимодействии ФТС России и ФНС России, органов ГИБДД МВД России — сведения о регистрации автотранспортных средств, получаемые налоговыми органами в соответствии с положениями главы 28 Кодекса, кредитных организаций — сведения по операциям и счетам организаций и индивидуальных предпринимателей, получаемые по запросам налоговых органов и т.д.).

Как заполнить декларацию УСН в 2023 году как учесть страховые взносы в счёт налогов Озон селлер

При отборе налогоплательщиков налоговым органом также следует использовать косвенную информацию о хозяйственной деятельности налогоплательщика (сообщения из средств массовой информации (рекламные объявления, содержащие сведения о реализации продукции, выполнении работ, оказании услуг юридическими и физическими лицами и т.д.); информацию о взыскании государственной пошлины, несопоставимой с оборотами и налоговыми платежами); сигнальную информацию, полученную в ходе проведения контрольных мероприятий (о нарушении законодательства Российской Федерации о налогах и сборах взаимозависимыми лицами; от других налоговых органов о крупных сделках и финансовых вложениях с участием данного налогоплательщика; о результатах встречных проверок).

В целях проведения налоговых проверок налогоплательщиков, применяющих упрощенную систему налогообложения необходимо проводить:

- • сопоставление данных налогового учета с данными бухгалтерской, статистической отчетности и другими данными, получаемыми из внешних источников информации;

- • сопоставление и сравнительный анализ основных показателей деятельности налогоплательщика (численность работников, фонд оплаты труда, выручка от реализации, прибыль) с данными о деятельности налогоплательщика в предыдущих периодах;

- • анализ степени зависимости и изменения выручки от реализации от количества потребленных материальных ресурсов в сравнении с предыдущими периодами;

- • сопоставление и анализ показателей о доходах и (или) расходах, а также о суммах исчисленного единого налога по данным налогового (бухгалтерского)учета, с показателями по аналогичным налогоплательщикам, например: осуществляющим аналогичный вид деятельности (оптовая торговля, производство, строительная деятельность и т.д.), с одинаковым объемом реализации, с аналогичным ассортиментом выпускаемой и (или) реализуемой продукции и т.д.;

- • при подготовке к выездным налоговым проверкам проводить внезапные проверки по исполнению кассовой дисциплины с применением контрольно-кассовой техники.

Основными критериями отбора налогоплательщиков для проведения по ним углубленных камеральных и выездных налоговых проверок являются:

- • значительные расхождения данных налогового учета с данными, полученными из внутренних и внешних источников информации;

- • создание организации на базе ликвидированных или реорганизованных организаций, применявших общую систему налогообложения и имевшие ранее значительные налоговые платежи;

- • незначительность платежей при больших объемах реализации;

- • убыточность налогоплательщика;

- • использование наряду с упрощенной системой системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- • представление значительного количества уточненных деклараций по единому налогу;

- • уровень доходов, приближенный к предельному уровню доходов, установленному п. 4 ст. 346.13 Кодекса, при превышении которого налогоплательщик считается утратившим право на применение упрощенной системы налогообложения.

При проверке полноты отражения в налоговых декларациях, в целях налогообложения сумм полученных доходов достаточно эффективным является получение информации по движению денежных средств по расчетным счетам налогоплательщика в банках (кредитных организациях), проведение встречных проверок контрагентов для подтверждения объемов поставок продукции (работ, услуг).

В этих целях в обслуживающих банках следует запрашивать:

- • все имеющиеся сведения о движении денежных средств по операциям с контрагентами налогоплательщика (номера, дата платежного документа в хронологическом порядке, наименование, ИНН, КПП организации-контрагента, назначение платежа и др.);

- • информацию о предоставленных налогоплательщику займах (кредитах) по кредитным договорам.

Следует учитывать, что непредставление банками сведений по такому запросу налогового органа в установленный срок является нарушением обязанности, предусмотренной ст. 86 НК РФ, и влечет за собой ответственность, установленную ст. 135.1 НК РФ.

При проверке полноты отражения доходов (выручки) от реализации по информации о движении денежных средств по расчетным счетам налогоплательщика следует иметь в виду, что в составе доходов не учитываются средства, поступившие на расчетные счета по договорам кредита, займа, а так же наличные денежные средства, поступающие из кассы налогоплательщика.

Налоговыми органами проверяется полнота оприходования денежных средств в кассу налогоплательщика при расчетах за реализованные товары (работы, услуги) наличными денежными средствами, в том числе с учетом использования результатов проверок соблюдения кассовой дисциплины с применением ККТ.

В случае выявления несоответствий данных учета кассовых операций и информации о движении денежных средств по расчетным счетам данным, отраженным в книге учета доходов и расходов, инспекцией делается вывод о необоснованном занижении доходов.

При проверке налогоплательщиков, применяющих наряду с упрощенной системой систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, необходимо учитывать следующее.

Налогоплательщики, применяющие систему налогообложения в виде ЕНВД не освобождены от обязанности по ведению бухгалтерского учета.

В соответствии с п. 8 ст. 346.18 налогоплательщики, занимающиеся предпринимательской деятельностью, переведенной на упрощенную систему налогообложения, и предпринимательской деятельностью, переведенной на уплату единого налога на вмененный доход для отдельных видов деятельности, ведут раздельный учет доходов и расходов по разным специальным налоговым режимам. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов.

Таким образом, указанные налогоплательщики, в целях формирования налоговой базы по упрощенной системе налогообложения обязаны обеспечить ведение бухгалтерского учета всех хозяйственных операций, то есть как по деятельности, переведенной на уплату единого налога на вмененный доход, так и по деятельности, по которой применяется упрощенная система налогообложения.

У индивидуальных предпринимателей в данном случае возникает обязанность по документированию хозяйственных операций в книге учета доходов и расходов и хозяйственных операций.

При проведении проверок указанных налогоплательщиков следует проанализировать достоверность отражения доходов и расходов, связанных с деятельностью, переведенной на ЕНВД, и с деятельностью, переведенной на упрощенную систему налогообложения.

В целях выявления фактов необоснованного занижения выручки от реализации, учитываемой в составе доходов для исчисления единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения, необходимо изучать первичные бухгалтерские документы, относящиеся к конкретной системе налогообложения, данные бухгалтерского и налогового учета хозяйственных операций, в частности кассовой книги, журнала кассира-операциониста (форма № КМ-4), данные о движении денежных средств по расчетному счету и т.д.

Особое внимание следует уделять налогоплательщикам, которые осуществляют деятельность одновременно в сферах оптовой и розничной торговли, находящихся на разных режимах налогообложения.

Необходимо исследовать причины значительного увеличения выручки в розничной сети и уменьшения товарооборота по оптовой торговле в случае уменьшения торговых площадей или при осуществлении деятельности на прежних площадях.

В целях недопущения фактов умышленного вывода из-под налогообложения товарооборота по оптовой торговле налоговым органам необходимо проводить регулярные проверки кассовой дисциплины с одновременным снятием с контрольно-кассовой техники кратких отчетов по фискальной памяти (по календарным годам) для использования этих сведений при проведении мероприятий налогового контроля.

При проведении проверок налогоплательщиков, являющихся взаимозависимыми по отношению к покупателям товаров (работ, услуг), необходимо анализировать обоснованность применения цен по сделкам купли-продажи.

Проводится проверка правильности формирования расходной части налоговой базы налогоплательщиками, выбравшими в качестве объекта налогообложения доходы, уменьшенные на сумму расходов.

При проверке обоснованности учета налогоплательщиками расходов, уменьшающих доходы при применении упрощенной системы налогообложения необходимо учитывать, что перечень расходов установленный ст. 346.16 Кодекса является закрытым.

Отдельные виды расходов принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций, а именно — статьями 254, 255, 263, 264, 265, и 269 НК РФ.

Кроме того, произведенные расходы должны соответствовать критериям, указанным в п. 1 ст. 252 Кодекса, то есть расходы должны быть документально подтверждены, экономически обоснованны и направлены на получение дохода.

При проверке обоснованности включения произведенных расходов особое внимание следует уделить расходам на приобретение основных средств, арендным (в том числе лизинговым) платежам за арендуемое (в том числе принятое в лизинг) имущество, материальным расходам, процентам, уплачиваемым за предоставление в пользование денежных средств (кредитов, займов), расходам на аудиторские услуги и др. Проверка проводится на основе детального изучения представленных первичных документов.

Необходимо проследить динамику роста (уменьшения) данных расходов за последние несколько лет, а также их влияние на финансовый результат.

При осуществлении контроля за полнотой исчисления налогов, налоговые органы вправе проверять правильность применения цен по сделкам.

Стоимость приобретенных услуг должна быть разумной, то есть соответствовать уровню рыночных цен на аналогичные услуги.

Особое внимание следует уделить налогоплательщикам, являющимся взаимозависимыми по отношению к фирмам, поставляющим товары или оказывающим услуги по завышенным ценам.

Например, арендная плата за арендуемый у учредителя автомобиль может быть завышена и учтена налогоплательщиком при определении объекта налогообложения в составе расходов, уменьшающих доходы.

При проведении проверок налогоплательщиков, имеющих значительные расходы на приобретение (создание) основных средств, необходимо исследовать экономическую оправданность (производственную направленность) осуществленных расходов.

В ходе проверки следует проверить правильность составления расчета расходов на приобретение (сооружение, изготовление) основных средств, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период, произведенный налогоплательщиком в разделе книги учета доходов и расходов.

Данные указанного раздела следует сопоставить с данными бухгалтерского учета по движению основных средств, используемых в производственной деятельности.

При проведении проверки обоснованности учета данных расходов необходимо учитывать, что в случае реализации (передачи) основных средств до истечения сроков, определенных в п. 3 ст. 346.16 Кодекса, налогоплательщик обязан пересчитать налоговую базу за весь период пользования такими основными средствами с момента их приобретения до даты реализации (передачи) с учетом положений главы 25 Кодекса и уплатить дополнительную сумму налога и пени.

Материалы налоговых проверок оформляются в соответствии с требованиями, изложенными в нормативных актах ФНС России и Минфина России.

Контрольные вопросы

- 1. Каковы основные направления камеральной налоговой проверки НДС.

- 2. В каком порядке производится выездная налоговая проверка по НДС?

- 3. Как проводится проверка правильности отражения оборотов по кредиту счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС»?

- 4. Как проводится проверка правильности применения налоговых вычетов по операциям, осуществляемым на внутреннем рынке?

- 5. Как рассчитывается среднегодовая стоимость имущества, при проверке налога на имущество организаций?

- 6. Какие документы используются при проведении выездной налоговой проверки по земельному налогу?

- 7. Какие документы следует проверить при проверке УСН?

- 8. Перечислите основные направления проверок УСН.

Источник: bstudy.net

Каким образом налоговая проверяет декларацию

Каким образом налоговая проверяет декларацию? Вправе ли налоговая требовать Книгу доходов и расходов? И есть ли какой-то способ ее не предоставлять? Ну, например, дать налоговой требуемые объяснения без привлечения КУДиР.

При проведении проверок налоговики используют данные из разных источников. Основной источник информации — сам налогоплательщик. Так, инспекторы вправе требовать у него документы, подтверждающие правильность исчисления и своевременность уплаты налогов подп. 1 п. 1 ст. 31 НК РФ. А налогоплательщик, в свою очередь, обязан их представить подп. 6 п. 1 ст.

23 НК РФ.

При этом перечень случаев истребования документов в рамках именно камеральной проверки строго ограничен ст. 88 НК РФ. И случая истребования документов в связи с проверкой первичной декларации по УСН в этом перечне нет. Но инспекция вправе запросить пояснения или потребовать внести соответствующие исправления, если п. 3 ст. 88 НК РФ:

- по результатам проверки будут выявлены ошибки в декларации, противоречия между сведениями, содержащимися в представленных документах, либо несоответствия сведений, представленных упрощенцем, данным, содержащимся в документах, имеющихся у инспекции;

- представлена убыточная декларация.

Как реагировать на требование ИФНС о КУДиР?

Ситуация 1

ИФНС не понятны причины расхождения показателей отчетности. Если вы получили письмо с требованием пояснить причину расхождения сумм доходов, указанных в УСН-декларации и в бух. отчетности, игнорировать его не стоит. В такой ситуации требование пояснений обоснованно п. 3 ст. 88 НК РФ. Ответ на запрос налоговиков составляется в произвольной форме.

Если расхождений много, необязательно расписывать все до копейки. Важно объяснить причины тех расхождений, которые больше всего повлияли на разницу между бухгалтерскими и налоговыми доходами или расходами.

Ситуация 2

ИФНС обнаружила расхождения в сведениях, имеющихся у нее, и в УСН-декларации. Зачастую налоговые органы при проведении камеральных проверок запрашивают у банков информацию о движении денежных средств по расчетным счетам налогоплательщиков. И если информация из выписки банка не соответствует информации, представленной в декларации, инспекция направляет требование о представлении пояснений. В такой ситуации их тоже нужно подать п. 3 ст. 88 НК РФ.

Ситуация 3

ИФНС требует КУДиР, ничем не аргументируя запрос

Иногда компании получают требования от налоговых органов следующего содержания:

- «В связи с проведением камеральной налоговой проверки декларации по налогу, уплачиваемому в связи с применением упрощенной системы в связи с применением упрощенной системы налогообложения, представленной ООО «Восторг» за 2021 г., просим предоставить книгу учета доходов и расходов»;

- «В ходе камеральной проверки декларации по налогу, уплачиваемому в связи с применением упрощённой системы налогообложения, представленной вами за 2017 г., были выявлены ошибки и противоречия между сведениями, указанными в декларации, и данными, имеющимися у инспекции. Просим представить КУДиР в течение 5 рабочих дней со дня получения настоящего требования».

В полученных требованиях нет информации о том, какие именно ошибки и расхождения обнаружила инспекция. Поэтому вы вправе не давать пояснения. Однако, игнорировать такое требование не стоит, лучше написать мотивированный отказ.

Если вы оставите требование без внимания или нарушите отведенный 5-дневный срок на представление пояснений, то вам грозит штраф в размере 5000 руб.п. 1 ст. 129.1 НК РФ. За повторное нарушение в течение календарного года штраф составит уже 20 000 руб. п. 2 ст. 129.1 НК РФ.

Также вас могут вызвать в налоговую для дачи пояснений. При этом за неявку должностное лицо организации, которой был адресован вызов, могут оштрафовать на сумму от 2000 до 4000 руб. ч. 1 ст. 19.4 КоАП РФ.

Помните, запросить у упрощенца документы, а не пояснения ИФНС имеет право, только если представлена уточненная декларация по истечении 2 лет со дня, установленного для ее представления, и в ней п. 8.3 ст. 88 НК РФ: либо уменьшена сумма налога, подлежащая уплате в бюджет, по сравнению с предыдущей декларацией; либо увеличена сумма убытка, заявленного ранее.

Источник: soft-plus.ru

как написать пояснение в ифнс по усн что на расчетный счет поступали и займы

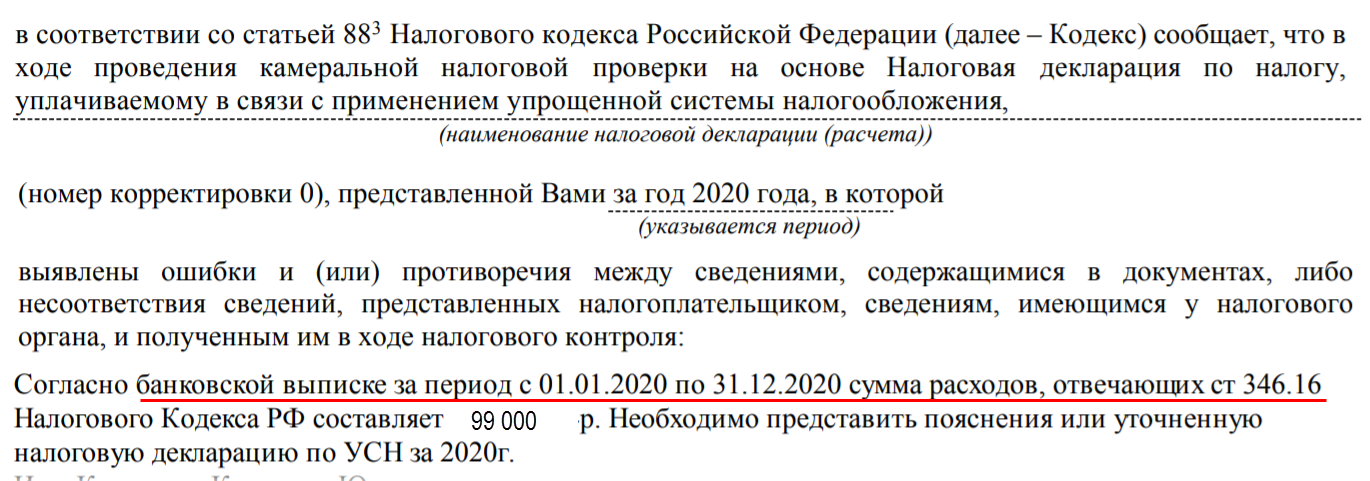

Как ответить на требование ИФНС, расходы декларации по УСН не соответствуют выписке банка

Требование ФНС

Когда спрашивают

Если сумма расходов по выписке банка за проверяемый период (т.е. по кассовому методу) меньше, чем по декларации УСН. При таком подходе НЕ учитываются правила признания расходов при УСН, которые отличаются для разных типов расходов. Отклонения раскрываются налогоплательщиком в ответе на требование ИФНС

Как считают

Например, по выписке банка за 2020 прошли суммы:

Выписки банка за 2020

Получите понятные самоучители 2021 по 1С бесплатно:

КУДиР, декларация по УСН за 2020

Когда такое может быть

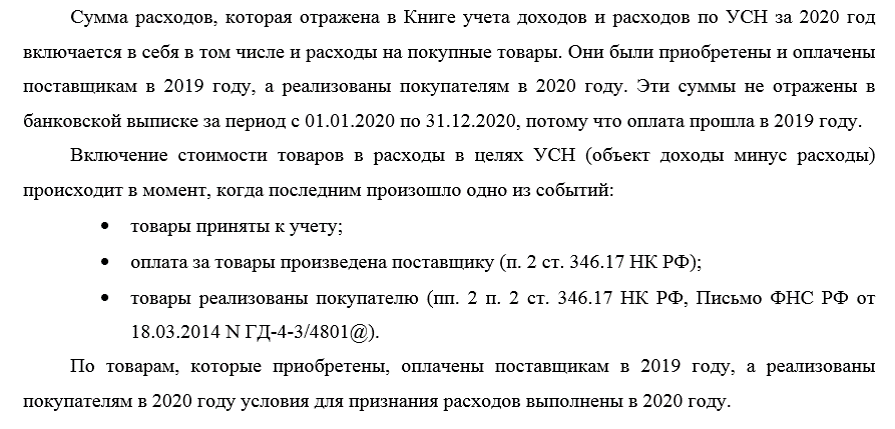

В отчетном периоде отгружены товары, которые приобретены и оплачены в предыдущем году. Например, товары:

Включение стоимости товаров в расходы УСН происходит в момент, когда последним произошло одно из событий:

Как отвечать

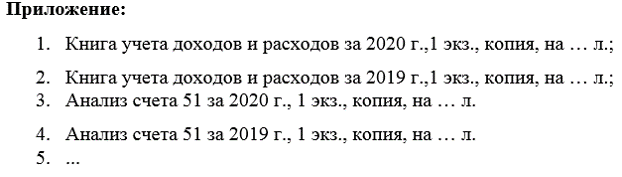

Что приложить к ответу

Если нет конкретного запроса по документам, то необходимый минимум

Как проверить

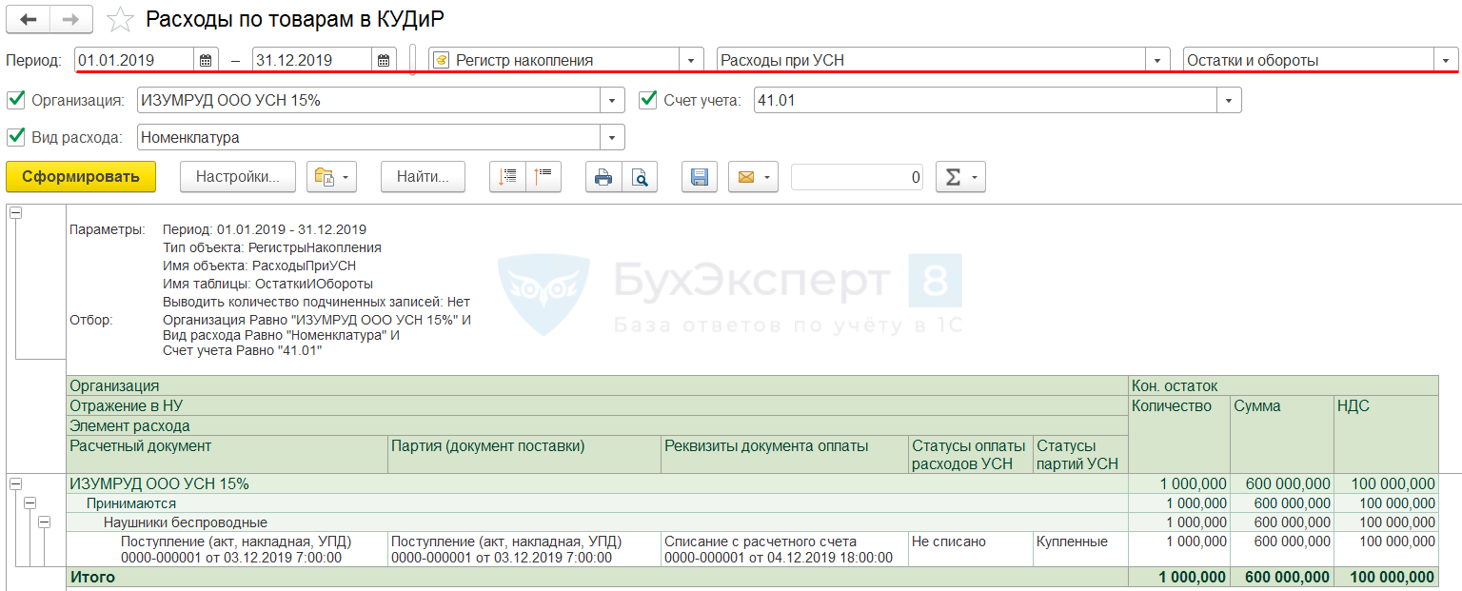

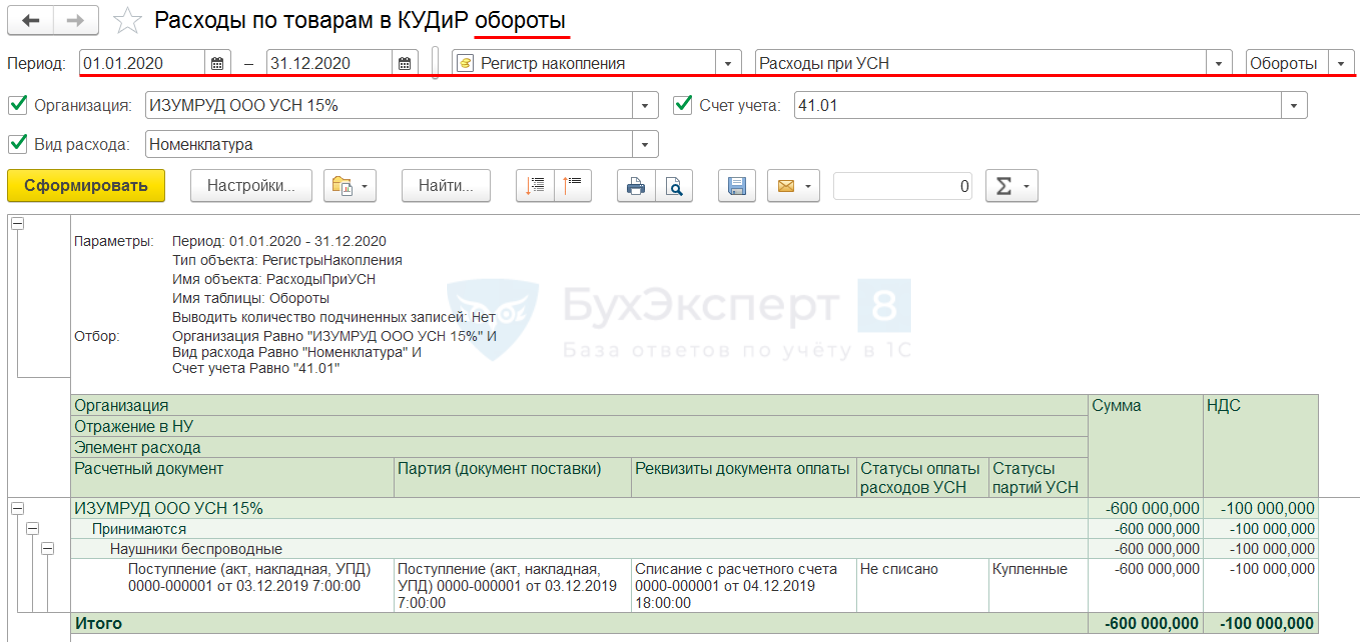

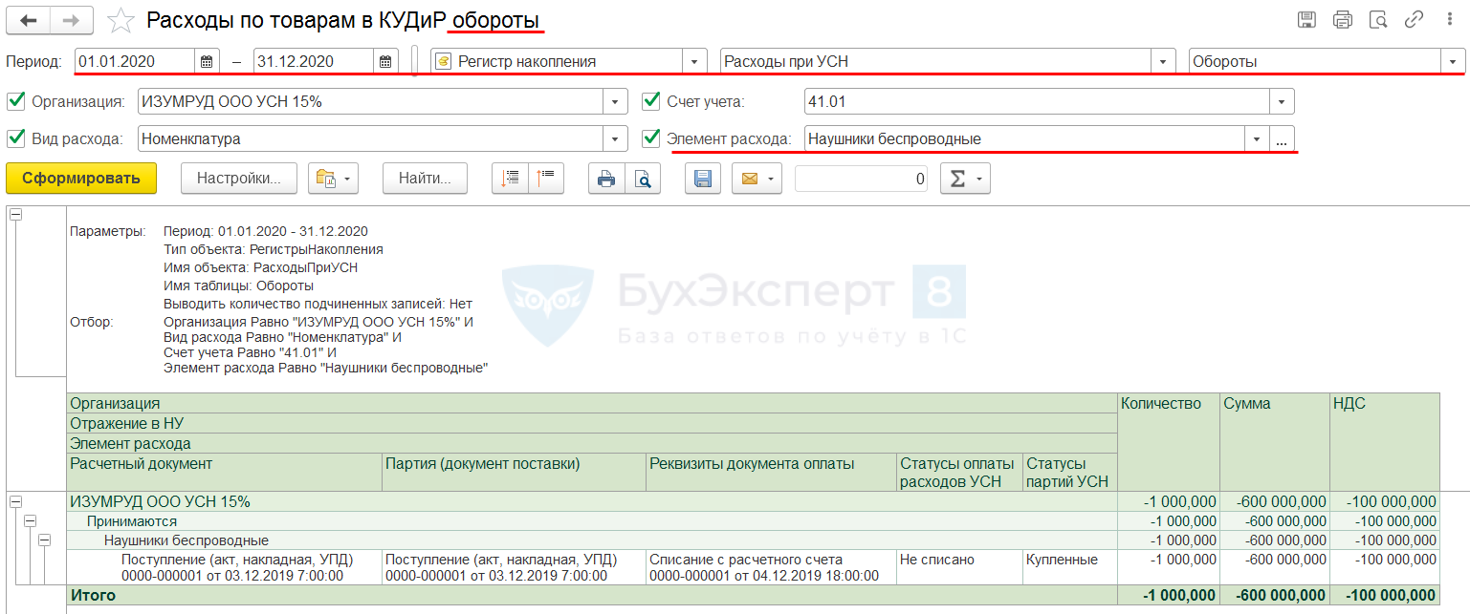

Универсальный отчет по проверке стоимости реализованных товаров в КУДиР

Так проверяем остатки за 2019, в котором условия принятия расходов для УСН выполнены частично (покупка + оплата поставщику – да, реализация – нет).

Универсальный отчет по проверке стоимости реализованных товаров в КУДиР

Так проверяем обороты за 2020, в котором условия принятия расходов для УСН выполнены окончательно (покупка + оплата поставщику в 2019, реализация в 2020). Можно добавить отбор по номенклатуре ( Элемент расхода ).

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Все комментарии (4)

Спасибо,очень актуальная и необходимая информация

Может кому-то пригодится образец. Поздно увидели эту статью, как правильно ответить…. Хотя сделали всё верно, кроме того, что нужно приложить КУДиР. На наше пояснение в ФНС не обратили внимание. Сказали, что они его не увидели.

Сейчас готовим возражение по Акту камеральной проверки…..

Исх. № ______ В ИФНС России № 1111

от ___._____.2021г. по г.Москве

Общество с ограниченной ответственностью «РОМАШКА», ИНН 1111111111 КПП 111101001, в ответ на требование о предоставлении пояснений № 1213 от 01.01.2021г. сообщает.

Сумма дохода в налоговой декларации по УСН за первое полугодие 2020 года- 2 022 831руб., которая состоит из сумм поступлений, на расчетные счета 4 112 802руб. и кассу организации 557 279,31руб.. Всего 4 670 081,31руб., из которой исключены суммы:

— сданных наличных денежных средств из кассы на расчетный счет в банк 340 000руб.;

— перечисленных денежных средств между своими расчетными счетами 100 000руб.;

— возвращенных денежных средств от поставщиков и комитентов, по туристическим услугам, которым прошел отказ покупателей, в связи с распространением короновирусной инфекции 279 910руб.;

— возвращенных покупателям денежных средств, предоплаченных за туристические услуги, в связи с распространением короновирусной инфекции 1 185 402руб.;

— полученного займа от учредителя 100 000руб;

— возвращенных денежных средств, выданных ранее под отчет 17 319,31руб;

— полученные суммы для комитента 551 839руб.;

— полученные суммы по Постановлению от 24 апреля 2020 года № 576 (субсидии субъектам малого и среднего предпринимательства, ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой короновирусной инфекции) 72 780руб..

Сумма расхода в налоговой декларации по УСН за первое полугодие 2020 года- 1 565 210руб.. Расходы признаются на основании пунктов статьи 346.16 и 346.17 НК РФ, при условии их соответствия критериям, указанным в ст. 252 НК РФ. Часть расходов оплачены, но не выполнены услуги поставщиками, и не получены подтверждающие документы о выполненных услугах. Поэтому признание суммы расхода по расчетному счету 3 044 372руб. в полном объеме не возможно.

В декларации по УСН показатели дохода и расхода за первое полугодие 2020года, отражены в соответствии с требованием главы 26.2 НК РФ.

Генеральный директор

ООО «РОМАШКА» Л.С. Иванова

Как написать пояснения в налоговую?

Нередко при рассмотрении отчетности у налоговиков возникают вопросы, связанные с неточностями, ошибками или возможными нарушениями. В таких ситуациях инспекция запрашивает у налогоплательщика письменные пояснения.

Для составления грамотного ответа нужно четко понимать, что именно хотят выяснить инспекторы, проявить внимательность и тщательно подготовить необходимую информацию.

Пояснительная записка в налоговую: когда ее нужно предоставить

Как писать пояснения в налоговую

Образец составления

Письмо налоговикам стоит начать следующим образом:

«В ответ на ваше требование о предоставлении пояснений касаемо __ № __, сообщаем следующее: …»

Далее необходимо прописать конкретные сведения в зависимости от сути требования. Необходимо детально осветить каждый вопрос.

Нюансы по определенным видам требований необходимо рассмотреть более детально.

Пояснения в налоговую о расхождениях в декларациях

Поскольку причины нередко связаны с разными правилами определения налоговой базы и отличиями в правилах налогового и бухгалтерского учета, они часто являются обоснованными. Например, ряд доходов не облагается НДС, однако учитывается при установлении размера налога на прибыль. Поэтому будет достаточно указать на данное обстоятельство со ссылкой на конкретные нормы закона.

Пояснительная записка по НДС к возмещению

Вместе с тем, существует вероятность, что сумма приобретений просто превысит сумму реализации без каких-либо дополнительных причин. Тогда нужно указать налоговикам на этот факт.

Пояснения в ходе камеральной проверки

Помимо основных общих моментов следует учитывать и то, что если организация обязана направлять декларацию по НДС в электронной форме, то и разъяснения должны быть также направлены в электронной форме.

Пояснительная записка по декларации УСН

В первом случае необходимо пояснить, что суммы доходов верны, а прочие поступления не включаются в доход на основании ст. 346.15 НК.

Во втором же при отсутствии ошибок стоит указать на то, что расхождения вызваны применением УСН.

Пояснения в налоговую по убыткам: образец

Образец используется аналогичный приведенному выше. В теле письма подробно описываются конкретные обстоятельства, обосновывающие убытки. В их числе могут быть такие факторы, как:

Пояснительная записка по справкам НДФЛ

Во всех этих случаях необходимо внести в справки соответствующие исправления и указать на это в письме ИФНС.

Пояснительная записка по встречной проверке

Образец ответа в рассматриваемой ситуации по существу будет представлять собой список представляемых копий документов, оформленный на фирменном бланке предприятия.

Ответственность за непредставление пояснительной записки

Во всех прочих случаях уклоняться от направления разъяснений также нежелательно, поскольку уплата штрафа — не единственное негативное последствие, которое должно удерживать от игнорирования требований. Ведь ИФНС вправе также доначислить налог, который будет трудно оспорить, либо осуществить выездную проверку.

Поэтому стоит всегда внимательно относиться к требованиям инспекции и не игнорировать их. Это поможет избежать сопутствующих осложнений, а во многих случаях и излишних убытков.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2021 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Как отвечать на требования налоговиков пояснить убытки при УСН

Предположим, ваша организация находится на упрощенке (доход-расход, 15%). На начальном этапе деятельности вы терпите убытки или минимально выходите в доход. Проходит год, и после сдачи декларации по УСН за отчетный период к вам приходит требование из налоговой с просьбой дать пояснения по израсходованным средствам или скорректировать декларацию в сторону увеличения налога. Налоговая имеет доступ к выписке банка и поэтому видит оборот, который прошел за отчетный период. А вы поставили в расход действительные сделки по приобретению товаров или услуг, которые используете в дальнейшей деятельности.

Что хочет от вас налоговая?

Ведь если она не обнаружит подтверждения и обоснования расхода, то заставит вас платить налог в бюджет. Поэтому требование приходит почти в 90% случаев, кому-то раньше, кому-то позже. Главное — обратить внимание на срок проведения такой проверки. Это камеральная проверка без выезда налоговой к вам в офис, поэтому должна пройти в срок до 3-х месяцев после сдачи отчета.

Если срок со стороны налоговой соблюден, то нужно проходить проверку. В течение 5 рабочих дней вам необходимо скорректировать отчет или предоставить документы и пояснения.

Алгоритм прохождения такой проверки достаточно простой:

Организация ИП зарегистрирована в июле 2017 года. За 2017 и 2018 годы в отчетности по УСН, предоставленной в налоговую, отражены убытки. За 2018 г. сумма 561 050 руб. При этом по выписке банка поступления на расчетный счет составили за 2018 г. 616 250 руб. В декларации за 2018 г. отражен доход в сумме 61 080 руб.

Налоговая прислала требование, в котором просит в течение 5 рабочих дней предоставить пояснения с копиями подтверждающих документов (копию КУДИР за 2018 г.) или внести исправления в декларацию.

В ответ на требование No_______ от _________ сообщаю, что в Декларации по УСН за 2018г., предоставленной мной в налоговый орган, данные по стр.210-213 (сумма полученных доходов) отражены корректно, поступления денежных средств на расчетный счет, кроме отраженных в декларации в указанных строках, не являются доходом от предпринимательской деятельности, а являются взносами собственных средств физического лица на счет для покрытия расходов. Убыток от деятельности за 2018 г. составил 561 050 руб. По платежному поручению No________ от_______ сообщаю об уточнении назначения платежа, отправленного в письменном виде в АО «ТИНЬКОФФ БАНК», ввиду того, что внес собственные средства для покрытия закупа расходных материалов.

В подтверждение прилагаю документы:

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2021 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Как ответить налоговикам, чтобы не обидеть. У них расходы по УСН 15% не сошлись

Налоговики спрашивают по расходам при УСН 15%. Не сходятся они у них. Как им стоит ответить, чтобы не обидеть?

«Подскажите, что вы отвечаете ФНС на требование, когда они сравнивают в декларации по УСН 15% расходы за квартал с расходами за этот квартал по выписке банка и указывают, что они не соответствуют. Я теряюсь, честное слово. Доходы по поступлению, ясно, но о расходах. Речь идёт о розничном магазине.

Даже не знаю что им написать, у них тоже же есть НК, где написано в какой момент можно поставить в расходы для снижения налога суммы. „Сама дура“ хочется ответить:-). Что и как отвечаете обычно?».

Вот что пишут в комментариях:

«Цитируйте НК — пусть изучают! Как показала практика, они НК очень слабо знают».

«Мне камеральный инспектор сказала, что на камералке они проверяют только доходы, а расходы нет. Ну я так поняла, надеюсь так и будет».

Для кого-то это уже обыденность:

«Каждый год такие письма шлют. Отвечаете на что у Вас разница. В нашем случае депозиты. ИФНС запрашивает р/с и смотрит поступление денег на счет и что вы указали в декларации как доход. Работа у них такая».

«Это же могут быть основные средства, купленные в прошлом налоговом периоде, а введены в эксплуатацию в текущем».

А кто-то недоумевает над вопросом автора:

«Не понятно, почему Вас возмущает этот вопрос. Как по мне, вполне нормальный. Если вы на УСН „доходы минус расходы“, то что странного в том, что налоговая просит обосновать те расходы, которые она не видит, что оплачивали по банку. Посмотрите, в чем у вас отличия. Возможно, за наличку по авансовые отчётам покупали, или что там у вас ещё.

Так и отвечайте. Чем обусловлена разница».

В общем, для начала стоит у самих налоговиков спросить, чего они хотят. И отвечать четко по НК.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как теперь будут контролировать наличку. 115-ФЗ в 2021 году ».

Только до завтра можно забрать запись со скидкой 20%. Программу вебинара смотрите здесь

Образец ответа на требование налоговой о предоставлении пояснений

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному к возмещению, из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления налога на прибыль, подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

В какой форме приходит требование

Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде. При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке декларации по НДС, анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль, следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных налоговых проверок) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

Вы ещё помните? Этот документ можно скачать в КонсультантПлюс.

Источник: folkmap.ru