об отчетности

20 сентября 2022

С 1 июня 2022 года налоговая обрабатывает уточненные декларации к уменьшению по новым правилам. В статье расскажем, к чему готовиться, если подаете такую уточненку. Также напомним алгоритм, как подать уточненную декларацию ИП и ООО на УСН к увеличению (доплате).

Как подается уточненка, если налог переплатили

Определите, в каком году допустили ошибку, которая привела к переплате. Исправьте КУДиР за тот год или внесите исправительные записи в КУДиР в текущий период. Такой выбор дает ст. 54 НК РФ. Править текущий год удобно, например, когда переплата копеечная. Если правили прошлогодний период, сдайте уточненку и после окончания камералки подайте заявление о зачете/возврате переплаты.

Декларация по налогу на прибыль. Курс «Бухучет с Еленой Поздняковой». Открытый урок, 4 часть из 6

Подавать заявление сразу вместе с уточненной декларацией смысла нет. С 1 июня 2022 действует новая редакция ст. 81 НК. По новым правилам налоговая отражает переплату в карточке расчетов с бюджетом (КРСБ) только после того, как закончила проверять отчет к уменьшению. Либо когда прошли 3 месяца, которые НК РФ отводит для камеральной проверки.

Поэтому логично дождаться результата.

До 1 июня 2022 сумму излишне уплаченного налога инспекторы добавляли в КРСБ сразу, как только получали уточненку к уменьшению. Этим пользовались компании, чтобы получить бездолговые справки о расчетах с бюджетом, например, для тендера или банка. Такие организации подавали уточненки специально с заниженной суммой налога, а потом переуточнялись на реальные суммы. После 1 июня 2022 получить так быстро справку об отсутствии задолженности перед бюджетом не получится.

В какой срок подается уточненка к уменьшению Закон дает 3 года со дня переплаты на то, чтобы вернуть или зачесть излишне уплаченную сумму. Поэтому если выявили переплату и не хотите дарить деньги государству, не тяните с исправлениями, чтобы успеть в установленный срок.

За какой период можно подавать

Вы можете исправлять ошибку любого года. Но если 3 года со дня переплаты прошли, придется обращаться в суд. В этом случае срок исковой давности считают со дня, когда лицо узнало или должно было узнать о переплате. Поэтому шансы вернуть средства есть, если докажете, что на момент, когда переводили суммы в бюджет, не догадывались о переплате. Налоговая будет отстаивать такую позицию: компании и ИП ведут бизнес на свой страх и риск, сами считают налоги, поэтому о переплате должны знать изначально, когда уже переводят средства в бюджет.

Невозвращенные переплаты будут висеть в карточке расчетов с бюджетом (КРСБ). Налоговая не вправе их списать. Налоговый кодекс позволяет контролерам списывать только безнадежную недоимку, задолженность по пеням и штрафам.

Будьте готовы к тому, что инспекторы могут запросить документы, которые подтверждают факт налоговой переплаты. Это могут быть договоры, акты, накладные, платежные поручения, авансовые отчеты, акты сверок с контрагентами. Если пугает объем запрашиваемых документов, целесообразно заранее организовать электронное взаимодействие с налоговой через оператора ЭДО.

В СБИС удобно отвечать на требования контролеров. Если требований много, сервис сформирует их реестр. Так вы точно не пропустите ни один запрос от ИФНС.

По каким причинам возникает переплата

- В состав доходов включили поступившие кредиты и займы

- При совмещении УСН и ПСН при расчете единого налога по упрощенной системе ИП учел доходы, которые получил в рамках патента

- Не провели документ

- Не провели документ

- ИП без работников выполнил лимит 50%

- Не использовали пониженную или нулевую ставку, хотя право на нее есть

Как подавать уточненную декларацию по УСН, если налог не доплатили

Определите, в каком году допустили ошибку, которая привела к недоимке. Внесите необходимые изменения в КУДиР за тот период. Если период ошибки не смогли определить, то вносите исправительные записи в Книгу учета за текущий период. Такой порядок прописан в п. 1 ст. 54 НК РФ.

Если правили прошлый год, доплатите налог, пени и только потом сдавайте уточненку. Если сделать наоборот — сначала отчет, а потом платеж, — будет штраф за просрочку. Это прописано в п. 4 ст. 81 НК РФ. Санкция считается по п. 1 ст.

122 НК РФ как 20% от неоплаченной суммы налога.

В какой срок подается уточненная декларация к увеличению

Чем раньше найдете ошибку, исправите ее и подадите корректировку, тем меньше рисков, что налоговая обнаружит недочет.

Если налоговая найдет ошибку первой, придется оплатить не только недоимку и пени, но и штраф.

За какой период можно подавать

В рамках камеральной проверки налоговая проверяет период, за который сдана отчетность. Поэтому если декларацию подали и обнаружили ошибку до окончания камералки, целесообразно как можно быстрее исправить ошибку.

Если камералка прошла успешно, руководствуйтесь правилом 3 лет: исправляйте ошибки за 3 последних года. Это период, который инспекторы могут проверить в рамках выездной проверки. В 2022 году это 2021, 2020 и 2019 годы. Вероятность, что налоговая назначит выездную проверку, высока:

- Если доходы с начала года приближаются к установленным лимитам. Промежуточный порог — 150 млн рублей. Максимально возможный доход на упрощенке — 200 млн рублей. Оба значения умножаются на коэффициент-дефлятор. При совмещении с ПСН (актуально для ИП) ориентируйтесь на лимит 60 млн рублей.

- Упрощенец ведет деятельность через цепочку контрагентов или сотрудничает с проблемными, подозрительными контрагентами.

- Налоговая нагрузка ниже средней по отрасли.

Расчет налога за 2018 год и более ранние периоды проверят, если подали уточненку за соответствующий год. Поэтому, если подаете уточненку к уменьшению за более ранние периоды, проверьте, что параллельно нет ошибок, которые могли привести к недоплате налога. Если такие ошибки есть, исправьте их.

Так же действуйте, если подаете уточненную декларацию по любому другому налогу. Например, по налогу на имущество организаций. Дело в том, что инспекторы вправе проверить любые налоги за уточняемый период.

По каким причинам возникает недоимка

- В приход по эквайрингу не включили комиссию банка

- В выручку от продажи на маркетплейсах не включили комиссию торговой площадки

- При совмещении УСН и ПСН часть доходов ИП ошибочно отнес на патентную систему

- Предприниматель продал бизнес-имущество, а отчитался как за личное

- Провели документ дважды

- Учли затраты, которые не поименованы в НК в закрытом перечне

- Учли неоплаченные затраты, несмотря на кассовый метод при УСН

- Провели документ дважды

- Учли неоплаченные суммы

- Забыли про лимит в 50% для компаний и ИП с работниками

- Использовали пониженную или нулевую ставку без права на нее

- Не применили повышенный тариф, когда доходы превысили 150 млн рублей с учетом коэффициента-дефлятора или численность работников превысила 100 человек

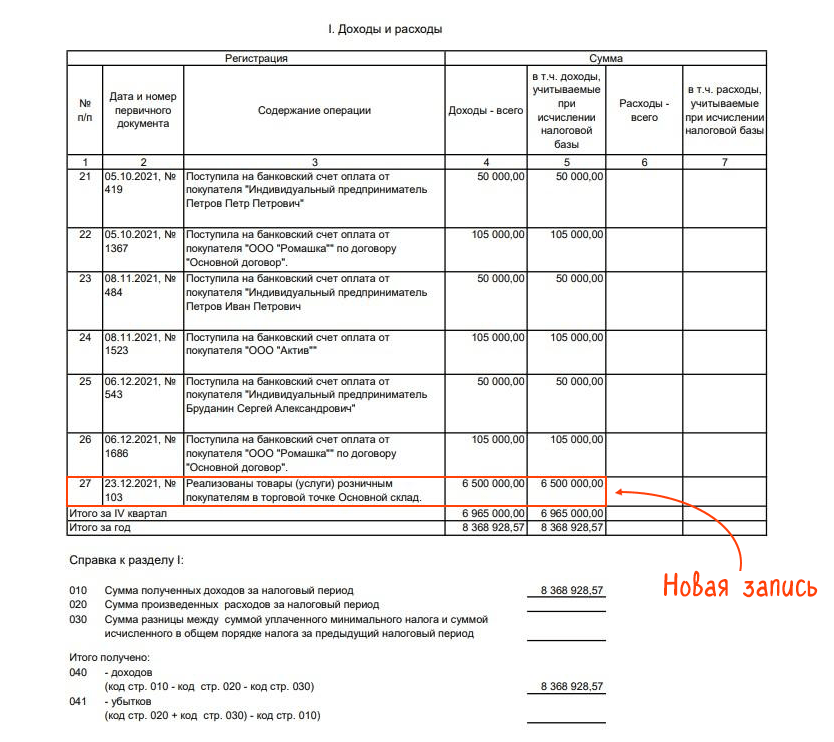

Пример исправления ошибки

ИП Иванова применяет УСН «Доходы» (6%). В 2021 году продала нежилое помещение физлицу за 6,5 млн рублей. Чек пробила, но при расчете налога эти деньги не учла. Ошибку обнаружила самостоятельно в 2022 году, уже после того, как сдала декларацию по УСН.

Ошибка привела к налоговой недоимке, поэтому править декларацию — обязательно.

Бухгалтер ИП внес недостающую запись в КУДиР за 2021 год. Доплатил в бюджет налог 390 000 рублей (6 500 000 рублей x 6%), а также пени. После сдал уточненку по УСН за 2021 год.

КУДиР после исправления

Чтобы не было уточненных деклараций, важно ежеквартально проверять главный налоговый регистр на УСН — Книгу учета доходов и расходов. Именно по этому документу упрощенец составляет декларацию. Справиться с проверкой поможет СБИС. Сервис предупредит о нестыковках в документах, и вы сможете до сдачи отчетности внести в учет нужные исправления.

В СБИС Книгу учета можно править построчно прямо из КУДиР. Специальный фильтр отбирает данные за конкретный период. Как проверять регистр, рассказали в пошаговой инструкции.

Как заполнять уточненную декларацию по УСН

Заполняйте корректировочную декларацию на бланке, который действовал в уточняемом периоде.

При заполнении титульного листа укажите порядковый номер корректировки. Для первичной декларации этот реквизит равен 0—. Для первой уточненки: 1—. Для второй: 2— и так далее. При заполнении отчета в программе прочерки можно не ставить.

Саму декларацию заполняйте полностью заново, отражая правильные данные.

Бывает, что ошибка в декларации не связана с суммой налога. Например, неправильно указали ОКТМО. В подобных случаях налог вы не занизили, значит, декларация не обязательна. Достаточно подготовить пояснения в произвольной форме.

Нужно ли сопроводительное письмо

Налоговикам будет проще разобраться, почему вы меняете сведения, если приложите к уточненной декларации сопроводительное письмо в произвольной форме.

Укажите, за какой период и по какой причине представляется отчет.

Приложите документы, которые:

- докажут наличие переплаты, если уточненка — к уменьшению;

- подтвердят уплату налога и пеней, если уточненка — к увеличению.

Отправлять инспектору неформализованные документы, в том числе пояснения, письма, умеет СБИС. С ним не придется искать актуальную форму для уточненной декларации — программа сама предложит нужный бланк.

Источник: biztekh.ru

УСН – пошаговая стратегия проверки

Ошибиться в учете можно независимо от применяемой системы налогообложения. Главное, вовремя это заметить и внести необходимые изменения. Если вы этого не сделаете, то налоговые инспекторы вам «помогут» и найдут ошибки за вас, но за это доначислят налоги, оштрафуют и начислят пени. Возникает следующий вопрос: каков маршрут проверки у инспекторов? Остановимся на упрощенной системе налогообложения

Узнать точно, куда нужно «подстелить соломку», при проверке невозможно. Одно известно точно — у инспекторов есть собственный основной «маршрут» проведения проверки, а значит, и перечень основных ошибок, которые они надеются найти. Конечно, ошибки различаются в зависимости от того, кто применяет УСН -организации или индивидуальные предприниматели, какой объект налогообложения выбран. Поэтому мы постараемся указать вам «маршрут» с учетом всех особенностей применения данного спецрежима.

Внимание

Учтите: сложность «маршрута» проверяющего зависит не только от выбранной вами деятельности, ведения учета, объемов работ и оборотов, но и от опытности инспектора.

Шаг 1 — проверка на право применения УСН

Самое первое, что попытается сделать налоговый инспектор, — это доказать, что вы неправомерно применяете «упрощенку». И если докажут, то вам доначислят те налоги, которые вы должны были уплатить при применении общей системы налогообложения. А за то, что вы нарушили налоговое законодательство, оштрафуют и начислят пени за просрочку.

Проверяющие всегда стремятся найти такое нарушение, так как оно наиболее прибыльное в плане доначисления налогов. Итак, налоговики применят к вам санкции, если, применяя УСН, вы: — до окончания налогового периода перешли на иной режим налогообложения. В соответствии с пунктом 3 статьи 346.13 Налогового кодекса добровольно сменять режим вы не вправе.

По общему правилу перейти с «упрощенки» на иной режим налогообложения вы можете сначала нового календарного года (п. 3 ст. 346.13 НК РФ). Уведомить о переходе налоговую инспекцию необходимо не позднее 15 января года, в котором вы намерены применять иной режим налогообложения (п. 6 ст. 346.13 НК РФ); — перешли на иной объект налогообложения, не уведомив об этом налоговую службу (п.

1 ст. 346.13 НК РФ). Если вы решили изменить выбранный объект налогообложения, вы обязаны уведомить об этом налоговую инспекцию до 20 декабря года, предшествующего году, в котором впервые будете применять УСН.

Изначально налогоплательщик имеет право самостоятельно выбирать объект налогообложения; — если по итогам отчетного (налогового) периода ваши доходы при объекте налогообложения «доходы» превысили 20 млн. рублей, умноженные на коэффициент-дефлятор (в 2009 года равен 1,538 — приказ Минэкономразвития России от 12 ноября 2008 г. № 395; п. 4 ст. 346.13 НК РФ). На этой же стадии проверяют доходы.

Не занизили ли вы их? По кассовым и банковским документам инспекторы проанализируют полноту отражения в учете доходов, которые получены в наличной и безналичной форме, а также проверят ваших контрагентов; — перешли на УСН раньше чем через один год после того, как утратили право на ее применение (п. 7 ст. 346.13 НК РФ).

Перечень ситуаций, когда налогоплательщик не вправе применять УСН, приведен в пункте 3 статьи 346.12 Налогового кодекса. Так, вы не вправе оставаться на «упрощенке», если поменяли свой вид деятельности и стали банком, страховщиком, частным нотариусом, негосударственным пенсионным фондом, инвестиционным фондом, профессиональным участником рынка ценных бумаг и т. д. Если вы стали производить подакцизные товары, заниматься игорным бизнесом или перешли на ЕСХН, применять УСН вы также не вправе.

И все же более вероятно, что, сменив, например, вид деятельности, налогоплательщик проверит, вправе ли он применять УСН, прежде чем останется на этом режиме. Чаще всего налогоплательщик не отслеживает правомерность применения данного спецрежима, когда: — средняя численность его работников за налоговый период превышает 100 человек; — остаточная стоимость основных средств и нематериальных активов организации превышает 100 млн. рублей; — доля участия в организации других организаций составляет более 25 процентов (не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов при выполнении определенных условий); — обязан уплачивать ЕНВД по определенному виду деятельности. При этом по другому виду деятельности налогоплательщик вправе остаться на УСН, совмещая режимы. Учтите: причиной назначения выездной проверки могут стать максимально приближенные к лимитному значению показатели, к примеру, по численности работников, доходам за отчетный период. Например, если численность фирмы составляет 97 человек из 100 допустимых при применении УСН.

Это важно

Если ранее у вас уже была проверка, то инспектор проанализирует ее материалы. Это делается для того, чтобы проконтролировать, соблюдаете ли вы нормы налогового законодательства, которые ранее уже нарушали.

Шаг 2 — запустить «сканер» по проверке учета!

После того как налоговики проверили ваше право на применение «упрощенки», проверят учет, а именно его полноту и правильность ведения. Причем инспекторы должны учитывать следующее: «упрощенцы» освобождаются от обязанности вести бухгалтерский учет.

В то же время учитывать основные средства и нематериальные активы они должны в порядке, который предусмотрен законодательством Российской Федерации о бухгалтерском учете (Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете»). Налогоплательщики, которые применяют УСН, обязаны вести налоговый учет для исчисления налоговой базы на основании книги учета доходов и расходов (ст.

346.24 НК РФ). Ее форма, а также порядок отражения хозяйственных операций утверждены приказом Минфина России от 31 декабря 2008 г. № 154н. Данная книга является регистром налогового, а не бухгалтерского учета.

Поэтому инспектор не может привлечь вас к ответственности по статье 120 Налогового кодекса за грубое нарушение правил учета доходов и расходов и объектов налогообложения — данная статья не предусматривает каких-либо санкций за неправильное ведение регистров налогового учета. Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, счетов-фактур или регистров бухгалтерского учета.

Помимо этого — систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика (п. 3 ст. 120 НК РФ).

Инспекторы проверят, правильно и полно ли вы отразили операции в книгах учета доходов и расходов, тождественны ли эти суммы показателям декларации и соблюдены ли особенности исчисления налоговой базы. Также они будут проверять обоснованность и правильность уменьшения исчисленного налога на сумму уплаченных страховых взносов на обязательное пенсионное страхование, на сумму выплаченных работникам пособий по временной нетрудоспособности, правильность исчисления суммы налога.

Не останется без внимания и своевременность перечислений налогов в бюджет. Если вы используете объект налогообложения «доходы минус расходы», то налоговики обратят внимание и на понесенные расходы, которые определены статьей 346.16 Налогового кодекса. Контролируются обоснованность и документальное подтверждение расходов, правильность уменьшения налоговой базы за налоговый период на сумму убытка, который получен в предыдущем налоговом периоде. Особое внимание уделят вашим контрагентам — «просканируют» на наличие признаков «однодневки».

Шаг 3 — налог-контроль

Инспекторы проконтролируют: не поставили ли вы себе вычет по НДС, который не подлежит уплате при применении УСН. Обычно сложности с применением вычета НДС возникают в переходном периоде систем налогообложения (с ОСНО на УСНО).

Также обратятся к первичным документам, особенно выставленным счетам-фактурам, в которых по ошибке может быть указан НДС, ведь в этом случае фирма обязана перечислить его в бюджет. По остальным параметрам первичных документов инспекторы будут «придираться» так же как, и на основной системе налогообложения.

Отследят и уплату иных налогов, которые действуют в Российской Федерации, при наличии на то оснований в соответствии с законодательством о налогах и сборах. Например, если вы являетесь плательщиком транспортного налога, то обязаны исчислять и уплачивать налог в общеустановленном порядке и представлять соответствующую налоговую отчетность (глава 28 НК РФ).

Будьте внимательны: компании, которые перешли на УСН, освобождаются от уплаты ряда налогов, которые перечислены в статье 346.11 Налогового кодекса. Следует отметить такую ситуацию: если индивидуальный предприниматель, который находится на УСН, получил доход от деятельности, с которого он исчислил и уплатил единый налог, то средства, которые остались после налогообложения, могут быть израсходованы в его личных целях без удержания НДФЛ (письмо Минфина России от 3 февраля 2009 г. № 03-11-09/35). Существует еще много разветвлений от указанного «маршрута» проверки, так как он является лишь основой «протоптанной дороги» при проверке УСН. Остальные нюансы зависят только от вида вашей финансово-хозяйственной деятельности, что в основном и является камнем преткновения.

Комментарий чиновника

Для применения УСН налогоплательщику прежде всего необходимо соблюдать требований главы 26.2 Налогового кодекса — на них и обращают внимание инспекторы в ходе проверок. Опыт работы с налогоплательщиками показывает, что еще раз проверить состояние осуществляемого ими налогового учета при УСН на предмет его соответствия требованиям главы 26.2 Налогового кодекса бухгалтерам организаций и индивидуальным предпринимателям не будет лишним.

В свою очередь следует обратить внимание налогоплательщиков УСН. В 2009 году уплата авансовых платежей должна осуществляться в следующие сроки: за 1 квартал — до 25 апреля, за 1 полугодие — до 25 июля, за 9 месяцев — до 25 октября. Сумма авансовых платежей определяется налогоплательщиками самостоятельно по данным налогового учета. Ю. Подпорин, заместитель начальника отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России, член экспертной коллегии журнала «Практическая бухгалтерия».

Источник: taxpravo.ru

Анализ состояния налогового учета и формирование декларации по УСН в «1С:Бухгалтерии 8» (Часть 2)

Отчет Анализ состояния налогового учета по УСН. Раздел: Отчеты — Анализ учета по УСН. 1. Укажите период, организацию. Кнопка Сформировать. 2. В отчете данные о полученных доходах приводятся в левой части, а о признанных расходах – в правой части. Налоговая база рассчитывается как разность общей суммы доходов и общей суммы расходов.

3. Данные о суммах полученных доходах в отчете приводятся с разбивкой по видам: поступления от покупателей, розничная выручка, поступления от комиссионеров, комиссионное вознаграждение, возврат авансов покупателям, курсовые разницы, доходы, отраженные вручную. Данные о суммах признанных расходов в отчете приводятся с разбивкой по видам: товары и материалы, дополнительные расходы на приобретение ТМЦ, услуги сторонних организаций, расходы будущих периодов, сторно НДС прошлых периодов, оплата труда, налоги, взносы и НДФЛ, распределенные расходы, прочие расходы.

4. По двойному щелчку мыши по ячейке со значением суммы дохода или расхода можно получить расшифровку — отчет о том, как получен соответствующий показатель. Для показателя полученных доходов «Поступления от покупателей» выводится отчет с данными о том, от кого поступили денежные средства на расчетный счет или в кассу и каким документом программы операция поступления отражена в информационной базе.

Данные приводятся с группировкой по контрагентам. В свою очередь, из этого отчета имеется возможность перейти к документу, при проведении которого в налоговом учете для целей УСН была отражена соответствующая сумма дохода.

Для показателя признанных расходов «Услуги сторонних организаций» выводится отчет о расходах в виде стоимости полученных и оплаченных услуг сторонних и относящихся к ним суммах НДС, признаваемых при определении налоговой базы в периоде, за который сформирован отчет. Дальнейшая расшифровка для этого показателя не предусмотрена.

Для показателя признанных расходов «Товары и материалы» выводится отчет о расходах в виде стоимости МПЗ и относящихся к ним суммах НДС, признаваемых при определении налоговой базы в периоде, за который сформирован отчет. Данные приводятся с группировкой по видам запасов и конкретным номенклатурным единицам.

5. Для каждой номенклатурной единицы в этом отчете предусмотрена возможность получить детальные данные анализа признания расходов. Они представляются в виде диаграммы и таблицы.

На диаграмме «Выполнение условий признания расходов» в наглядной форме приводятся данные денежной оценки: поступивших расходов, оплаченных расходов, расходов, приходящихся на реализованные товары, расходов, оплаченных покупателем или не требующих оплаты, признанных расходов. 6. В таблице «Отражение операций в налоговом учете» приводится перечень тех документов, при проведении которых для расхода по анализируемой номенклатурной единице в налоговом учете для целей УСН фиксировалось соответствующее событие.

7. Расходы на уплату страховых взносов и выплату пособий по временной нетрудоспособности, уменьшающие сумму налога, определяются при выполнении регламентной операции закрытия месяца «Расчет расходов, уменьшающих налог УСН», выполняемой в последнем месяце каждого квартала и в декабре отчетного года. 8. При выполнении регламентной операции проверяется, чтобы взносы в том месяце, за который они платятся, были начислены.

Кроме этого, проверяется сальдо на счете учета взносов на момент проведения документа уплаты. Также проверяется, не было ли переплаты по взносам по состоянию на начало года. Переплата сверх исчисленной суммы взноса, имевшая место в прошлом году и оставшаяся незачтенной, в текущем году при ее зачете начислениями текущего года автоматически не учитывается.

При необходимости такие расходы отражаются самостоятельно с помощью документа «Запись книги доходов и расходов УСН». 9. Платежи по договорам добровольного личного страхования работников за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя, автоматически в расходы, уменьшающие сумму налога, также не включаются. При необходимости такие расходы отражаются самостоятельно с помощью документа «Запись книги доходов и расходов УСН».

Проверка начисления авансовых платежей по налогу при УСН в 1С:БП 3.0

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, по итогам каждого отчетного периода обязаны исчислять и уплачивать в бюджет авансовые платежи по налогу. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, исчисляют сумму авансового платежа исходя из ставки налога и полученных доходов, рассчитанных нарастающим итогом с начала налогового периода.

При этом налогоплательщики уменьшают сумму авансовых платежей по налогу на суммы страховых взносов на обязательное пенсионное, социальное и медицинское страхование, уплаченных в данном отчетном периоде, расходов по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и платежей по договорам добровольного личного страхования, заключенным со страховыми организациями в пользу работников на случай их временной нетрудоспособности за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя. В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 НК РФ установлен торговый сбор, налогоплательщик вправе также уменьшить сумму налога на сумму торгового сбора, уплаченного в течение этого отчетного периода в бюджет того же субъекта РФ, в который платится налог по УСН.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, исчисляют сумму авансового платежа по налогу исходя из ставки налога и полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода. Сумма авансового платежа, подлежащая уплате за соответствующий отчетный период, определяется с учетом ранее исчисленных сумм авансовых платежей по налогу.

Расчет авансовых платежей в программе производится при выполнении регламентной операции закрытия месяца «Расчет налога УСН». Операция включается в список регламентных операций закрытия месяца за март, июнь и сентябрь.

При выполнении операции в информационную базу записывается документ «Регламентная операция», при проведении которого производится расчет суммы авансового платежа, подлежащего уплате за отчетный период и формирование проводки по начислению авансового платежа. Результат расчета записывается в регистр сведений «Расчет налога, уплачиваемого при УСН». Сумма авансового платежа автоматически начисляется проводкой по дебету счета 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» и кредиту счета 68.12 «Налог при упрощенной системе налогообложения». Для документального подтверждения операции сформируйте «Справку-расчет авансового платежа по налогу, уплачиваемому в связи с применением УСН».

Регистрация списания убытков прошлых лет при УСН в 1С:БП 3.0

Пунктом 6 ст. 346.18 НК РФ установлено, что налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Сумма минимального налога исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы, определяемые в соответствии со ст. 346.15 НК РФ.

При этом налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее в соответствии с положениями пункта 7 ст. 346.18 НК РФ. В соответствии с п. 7 ст.

346.18 НК РФ налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов. При этом под убытком понимается превышение расходов, определяемых в соответствии со ст.

346.16 НК РФ, над доходами, определяемыми в соответствии со ст. 346.15 НК РФ. Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка.

Убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет. Суммы убытков, которые налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе учесть при определении налоговой базы текущего налогового периода, в программе регистрируются с помощью документа «Регистрация суммы убытка УСН». Суммы убытков, которые налогоплательщик вправе учесть при определении налоговой базы текущего налогового периода, в программе регистрируются с помощью документа «Регистрация суммы убытка УСН». Дата документа записывается автоматически последним днем года, за который регистрируется убыток.

Составление Книги учета доходов и расходов в 1С:БП 3.0

Расчет и начисление налога при УСН в 1С:БП 3.0

1. Расчет налога по УСН в программе производится автоматически при выполнении регламентной операции закрытия месяца «Расчет налога УСН» за последний месяц налогового периода. При выполнении регламентной операции в информационную базу записывается соответствующий документ, при проведении которого производится расчет суммы налога по УСН и формируется проводка по начислению налога.

Результат расчета также записывается в регистр сведений «Расчет налога, уплачиваемого при УСН». 2. Сумма налога к уплате начисляется проводкой по дебету счета 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» и кредиту счета 68.12 «»Налог при упрощенной системе налогообложения».

Для документального подтверждения операции сформируйте Справку-расчет «Расчет налога УСН». 3. Для объекта налогообложения «доходы» сумма налога, подлежащая уплате в бюджет, определяется следующим образом.

Исчисляется сумма налога как произведение ставки налога и суммы фактически полученных доходов за 2021 год по данным регистра накопления «Книга учета доходов и расходов «. Подсчитывается общая сумма, уменьшающая налог за 2021 год. Сумма налога, исчисленная в пункте 1, уменьшается на сумму, подсчитанную в пункте 2, но не более, чем на 50% суммы, исчисленной в пункте 1. Из полученной в пункте 3 суммы вычитается сумма авансовых платежей, исчисленных к уплате за девять месяцев.

Результат – это сумма налога, подлежащая уплате в бюджет. 4. Для объекта налогообложения «доходы» при уплате торгового сбора сумма налога, подлежащая уплате в бюджет, определяется следующим образом.

Отдельно исчисляются суммы налога по УСН с доходов от видов деятельности, по которым уплачивается торговый сбор, и с доходов от остальных видов деятельности, по которым торговый сбор не уплачивается, как произведение ставки налога и суммы фактически полученных доходов по этим видам деятельности за 2021 год по данным регистра накопления «Книга учета доходов и расходов». Подсчитывается общая сумма, уменьшающая налог за 2021 год.

5. Суммы налога, исчисленные в пункте 1, уменьшаются на суммы, подсчитанные в пункте 2, соответственно по видам деятельности облагаемым и не облагаемым торговым сбором, не более, чем на 50% сумм, исчисленных в пункте 1. Сумма налога по видам деятельности, в отношении которых уплачивается торговый сбор, из пункта 1 дополнительно уменьшается на сумму торгового сбора, уплаченного в 2021 году в бюджет того же субъекта РФ, в который платится налог по УСН. Итоговые суммы налога по УСН по облагаемым и по необлагаемым торговым сбором видам деятельности, рассчитанные в пунктах 3 и 4, складываются.

Из суммы в пункте 5 вычитается сумма авансовых платежей, исчисленных к уплате за девять месяцев. Результат – это сумма налога, подлежащая уплате в бюджет. 6. Для объекта налогообложения «доходы минус расходы» сумма налога, подлежащая уплате в бюджет, определяется следующим образом.

Определяется сумма фактически полученных доходов за 2021 год по данным регистра накопления «Книга учета доходов и расходов «. Определяется сумма фактически понесенных расходов за 2021 год по данным регистра накопления «Книга учета доходов и расходов «. Сумма уплаченного торгового сбора учитывается в составе расходов также, как и другие налоги и сборы на основании пп. 22 п. 1 ст.

346.16 НК РФ. Определяется разность между суммой фактически полученных доходов и фактически понесенных расходов. Определяется сумма убытков, на которую налогоплательщик вправе уменьшить налоговую базу текущего налогового периода, по данным документа «Регистрация суммы убытка УСН». Определяется налоговая база за налоговый период как разность сумм в пунктах 3 и 4. Исчисляется сумма налога за налоговый период как произведение ставки налога, указанной в настройках налогов и отчетов, и налоговой базы. Определяется сумма минимального налога как 1% от суммы фактически полученных доходов.

Источник: www.vdgb.ru