В число крупнейших бюро кредитных историй входит АО «Национальное бюро кредитных историй», или НБКИ. С компанией сотрудничают многие банки России, и она стоит того, чтобы рассказать о ней подробнее. Располагается она в г. Москва по адресу: г. Москва, ул. Большая Никитская, дом 24/1, строение 5, подъезд 3 (для приема физических лиц: г. Москва, Нововладыкинский проезд, дом 8, строение 4, подъезд 1, 5 этаж, офис 517; для корреспонденции: 121069, г. Москва, Скатертный переулок, дом 20, строение 1, с пометкой “Для АО “НБКИ”). Телефон: +7 (495) 221-78-37, сайт: www.nbki.ru.

О бюро

Зарегистрировано бюро 30 марта 2005 году в соответствии с законодательством РФ. Из всех бюро, осуществляющих свою деятельность на территории РФ, НБКИ имеет самую большую базу кредитных историй.

Несмотря на это компания также обращает внимание на повышение эффективности управления рисками с помощью принятия современных решений, улучшение качества кредитных портфелей и противодействие мошенничеству с кредитами и деньгами. Услугами для кредиторов, предоставляемых НБКИ, пользуются также организации, ведущие как умеренную кредитную активность, так и начинающие свою деятельность. Для реализации услуги скоринга и разработке продуктов и услуг для кредиторов (оценки кредитоспособности заёмщика) бюро сотрудничает с международной компанией FICO. Предоставляемые клиентам предложения в подавляющем большинстве уникальны на российском рынке.

Как исправить кредитную историю предпринимателю

Актуальная на сегодняшний день база данных кредитных историй НБКИ физлиц и юрлиц сформирована благодаря сотрудничеству с более чем 3000 организаций во всех регионах России, что намного превосходит показатели сходных категорий у остальных бюро кредитных историй вместе взятых. Из первой десятки банковских рейтингов с бюро работают все 10 банков, из первой сотни – 100.

Для АО «Национальное бюро кредитных историй» очень важно развитие партнерских отношений для совместного решения вопрос в области технологического развития бизнес-процессов. Среди акционеров НБКИ только крупные финансовые институты: КБ “АК БАРС” (ПАО), Акционерное общество CRIF SPA (Италия), Банк ВТБ (ПАО), Газпромбанк (АО), АО КБ “Ситибанк”, АО “ЮниКредитБанк”, ЗАО “Межбанковский финансовый дом”, АО КБ “Агропромкредит”, ПАО “БАНК УРАЛСИБ”, АО “Российский сельскохозяйственный банк”, Ассоциация российских банков, TransUnion (США). Благодаря партнерству с передовыми компаниями в сфере информационных решений, технологий НБКИ, конечно, превосходит другие бюро в предоставлении услуг и их высоком качестве.

Услуги, предоставляемые бюро

Полезная информация

В своей деятельности бюро предоставляет различные услуги. Все они разделены в зависимости от того, кто этой услугой воспользуется, для кого она может быть полезна.

Услуги и продукты для кредиторов

1. Кредитные отчеты: предоставление кредитных отчетов, формирование, обработка и хранение кредитных историй, НБКИ Online, передача в один клик

Как быстро исправить кредитную историю в банке? Как получить кредит, если начались просрочки

2. Скоринг: скоринг бюро, расширенный скоринг, Fraud score

3. Мониторинг клиентской базы банка: аналитические отчеты

4. Противодействие мошенничеству: НБКИ-AFS (Anti-Fraud Service), Fraud score

5. Верификация паспортных данных клиента: Простой и расширенный запрос

6. Аналитика: Отчет «Бенчмаркинг», отчет «Бенчмаркинг.Взыскание», отчет «Бенчмаркинг МФО», национальный кредитный бюллетень, анализ долговой нагрузки российских заемщиков

7. Запрос в Центральный Каталог Кредитных Историй (ЦККИ)

8. Проверка автотранспортного средства по «Базе залоговых автомобилей и другого движимого имущества»

Услуги и продукты для страховых компаний

1. Кредитные отчеты

2. Страховой скоринг на основе кредитной информации

Услуги для поставщиков ЖКУ и услуг связи

Начиная с 1 марта 2015 года в кредитную историю заносится информация о задолженности по внесению платы за жилое помещение, коммунальные услуги и услуги связи (поправки в 218-ФЗ «о кредитных историях»). Такие меры должны дисциплинировать пользователей данных услуг. НБКИ предлагает сотрудничество таким организациям, достаточно лишь отправить заявку на сайте.

Услуги для заёмщиков

1. Проверка кредитной истории. Сделать это можно с помощью почтового отправления, телеграммой или лично придя в офис. Стоимость услуги – 450 рублей за повторное обращение в течение года.

2. Оспорить кредитную историю

3. Получить справку из ЦККИ обо всех бюро, где есть кредитная история

Услуги для финансовых управляющих

1. Получить сведения из кредитной истории физического лица

2. Получить сведения из ЦККИ

НБКИ – надежное, проверенное временем, идущее в ногу с новыми технологиями бюро, которое предоставляет широкий спектр услуг как лицам выдающим заём, так и берущим его, и, конечно, самое важно, что с помощью НБКИ можно узнать кредитную историю. Очень важно знать свою финансовую репутацию, ведь это позволит понимать причины отказа банков в кредитовании, а также поможет выявить факты получения или попыток получения на имя гражданина кредитов и займов мошенниками.

Источник: credit-ratex.ru

Кредитное досье. Как узнать, дадут ли тебе займ

Почему о кредитной истории нужно знать абсолютно всем и как знание своего кредитного рейтинга может спасти от неприятных историй в жизни — от проблем с вылетом за границу до разборок с коллекторами.

С 31 января каждый россиянин имеет право на получение кредитной истории, в которой собирается информация о всех займах, случаях просрочек по платежам и фактах погашения кредита. Вместе с ней гражданин РФ получает рейтинг — показатель, являющийся выражением качества кредитной истории. Права на бесплатное получение этой информации закреплены в поправках к Федеральному закону «О кредитных историях», которые вступили в силу с этого дня.

Что такое кредитная история и рейтинг

Согласно закону, источниками формирования кредитной истории являются организации, выдающие займы: банки, МФО, кооперативы. Они фиксируют историю получения вами кредитов, своевременных выплат или просрочек и без вашего согласия имеют право вносить эти данные в досье.

Если вы брали кредиты, оформляли займы или пользовались кредитными продуктами (например, картами с овердрафтом), у вас обязательно есть активная кредитная история. Если же человек не брал кредитов, то история будет нулевой.

Зачем она нужна? Когда вы решитесь занять деньги у какой-либо официальной финансовой организации, она имеет право проверить историю и оценить, с какой вероятностью вы вернёте долг и вернёте ли вообще. На основании этого вычисляется кредитный рейтинг — чем он выше, тем больше шансы на получение кредита.

Какая информация есть в кредитной истории

Персональная кредитная история состоит из титульной, основной, дополнительной (закрытой) и информационной частей. Что содержит каждая из них?

Титульная часть. ФИО, дата и место рождения, данные паспорта, идентификационный номер налогоплательщика, СНИЛС и прочая информация по гражданину.

Основная часть. Место регистрации и фактического жительства, регистрация ИП, сведения о банкротстве (если имеется). Также там перечислены все случаи займов с подробным описанием полученной суммы, сроков оплаты, историй просрочек, невыплат и решений о взыскании средств через суд (если до этого хоть раз доходило дело).

Закрытая часть. Подробные сведения об организациях, в которые обращался гражданин, и подробные данные о самом заёмщике (паспорт, ИНН и прочее). Также там прописывается история запросов к кредитным организациям.

Информационная часть. Информация о предоставлении займа (кредита) или об отказе в заключении договора займа.

Зачем она мне нужна

Зная кредитный рейтинг, можно предугадать свои шансы на получение банковских услуг. «Относительным недостатком кредитного рейтинга может являться то, что сам по себе рейтинг не обязывает кредиторов предпринимать те или иные действия — одобрять или отказывать в получении кредита», — заметил гендиректор БКИ «Эквифакс» Олег Лагуткин. Однако проверка КИ и знание своего рейтинга поможет спрогнозировать исход обращения в банк — очевидно, что после невыплаты крупного кредита надеяться на получение нового бессмысленно.

Важно знать и об активных обязательствах перед финансовыми организациями. Например, вы можете и не подозревать, что на ваше имя оформлен заём — просто чужой человек воспользовался вашими документами. Или не помнить, что взяли тот или иной кредит, а потом забыли погасить.

Мониторинг КИ полезно проводить перед поездками за границу. Например, по свежим данным Федеральной службы судебных приставов, 2,8 млн россиян не могут покинуть страну из-за долгов. Согласитесь, крайне неприятно получить отказ от пограничника, когда мыслями уже нежишься где-нибудь на пляже под пальмами?

Вашей кредитной историей может заинтересоваться служба безопасности крупной, особенно государственной, компании при устройстве на работу. Как правило, проверяют кандидатов, чья работа связана с материальной ответственностью: финансистов, бухгалтеров, экономистов, топ-менеджеров и прочих.

В конце концов знание КИ помогает более дисциплинированно относиться к своим расходам и знать, на какую сумму кредита в случае чего можно будет рассчитывать в будущем.

Как получить кредитную историю

С 31 января 2019 года каждый гражданин имеет право два раза в год бесплатно получить свою кредитную историю для ознакомления. Интересно, что раньше запросить КИ бесплатно можно было один раз в год, но и путь получения был более тернистым.

Самый простой способ — заказать её через Госуслуги. В ответ на заявку исполнитель (Центробанк) в течение часа должен отправить вам в личный кабинет список бюро кредитных историй (БКИ), в которых хранятся ваши данные. Вам останется только обратиться к БКИ по телефонам или адресам, которые ЦБ пришлёт в своём отчёте, и запросить выдать кредитную историю. Это происходит либо лично, либо через сайты БКИ.

Для получения КИ нужно предъявить паспорт и СНИЛС. За повторный (третий и более) запрос в течение одного года БКИ имеют право взять с вас оплату. Она отличается в зависимости от организации и региона.

До вступления закона в силу получить свою КИ можно было либо бесплатно, через запрос на сайте Центробанка, либо платно, напрямую через банки. Например, в Сбербанке услуга получения кредитной истории стоит 580 рублей, «Тинькофф банк» за 59 рублей готов предоставить краткий отчёт о КИ, полная кредитная история из Объединённого кредитного бюро оценена в 580 рублей.

Как исправить кредитную историю

По информации ОКБ, высоким кредитным рейтингом из имеющих кредитную историю россиян обладают 78% или 61 миллион человек, средним — 9% или чуть более семи миллионов человек. Низкий кредитный рейтинг у довольно внушительной части наших соотечественников — 13% или 10 миллионов человек. Как правило, «заляпать» свою КИ можно просрочками по займу и неисполнением кредитных обязательств.

Стереть что-то из кредитной истории нельзя: грубо говоря, о просроченном займе на покупку иномарки банки будут знать всю вашу жизнь. Но можно через суд частично оспорить информацию, содержащуюся в кредитной истории. Например, если ранее банк не принял уважительную причину, из-за которой вы не успели погасить кредит, и пометил вас как нехорошего клиента.

Если вы обнаружили в своей КИ займы, которые никогда не брали, немедленно обращайтесь в полицию.

Подпорченную репутацию можно улучшить, продемонстрировав свою ответственность при использовании кредитных продуктов. Например, взять небольшой заём и аккуратно его выплатить.

Важно знать, что предоставлением кредитной истории могут заниматься только бюро кредитных историй. Связываться с организациями, которых нет в реестре БКИ, составляемом Центробанком, категорические не рекомендуется. То же самое касается и компаний, которые предлагают за небольшую плату поправить вашу кредитную историю — очевидно, что это заведомо мошенники, торгующие воздухом.

К сожалению, встречаются истории, когда банк отказывается бесплатно предоставлять КИ — это прямое нарушение ч. 2.1 ст. 8 закона «О кредитных историях». В случае если БКИ не хотят бесплатно принимать заявление на получение истории, обращайтесь в полицию.

Источник: life.ru

Как узнать кредитную историю: бесплатные и платные способы

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Сегодня серьезная и очень важная тема. Она касается любого человека, который когда-либо и где-либо брал кредит. С 2005 г. государство обязало специальные организации хранить, обрабатывать и предоставлять по первому требованию сведения о наших займах. В этой статье мы поговорим о том, как узнать кредитную историю.

Мой канал «В СВОЁМ ДОМЕ» про переезд на землю, путешествия, жизнь

Что такое кредитная история и где ее искать

С 2005 г. многие граждане нашей страны обзавелись кредитной историей (КИ). Это информация обо всех обязательствах, взятых на себя конкретным человеком, и об исполнении этих обязательств. Она нужна прежде всего для самого заемщика, а также для финансовых организаций.

Для тех, кто хочет разобраться в этом вопросе досконально, могу порекомендовать изучить Федеральный закон “О кредитных историях”. В нем есть все важные понятия и определения, о которых мы будем говорить по ходу статьи.

Если вы обратились в финансовое учреждение за кредитом, банк проверит вашу историю заемщика. Именно из нее он узнает о том, насколько добросовестно вы относитесь к своим долгам, и примет решение о выдаче вам очередного кредита. Поэтому так важно, чтобы информация была достоверной и полной.

10 лет бюро кредитных историй (БКИ) хранит досье на конкретного пользователя банковских услуг. Центробанк создал Центральный каталог кредитных историй (ЦККИ) – это специальный отдел, который призван собирать, хранить и предоставлять информацию о бюро.

Согласно Федеральному закону банки обязаны не позднее 5 рабочих дней предоставить сведения в бюро, с которым у них заключен договор. Срок хранения информации – 10 лет. Но этот срок отсчитывается с момента внесения последнего изменения. Оформили новую кредитку – оставили след в истории, допустили просрочку – новая запись готова. И каждый раз начинает отсчет 10-летний период хранения.

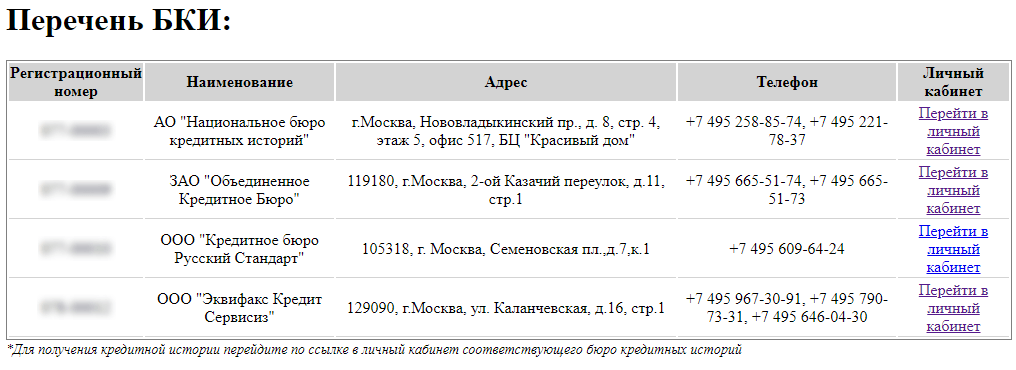

По состоянию на апрель 2020 г., в ЦККИ зарегистрировано 11 БКИ. Располагаются они не только в Москве и Санкт-Петербурге, но и еще в нескольких городах России. Эта информация нужна каждому, кто хочет проверить свою репутацию заемщика, потому что она может храниться в любом из этих бюро и даже в нескольких одновременно.

Вам могут понадобиться почтовый адрес организации, ее сайт, электронная почта и телефон. Что с этой информацией делать, я расскажу чуть дальше.

Содержание кредитной истории

Документ состоит из 4 частей:

- Титульная. Ф. И. О. физического лица, его ИНН и СНИЛС, паспортные данные.

- Основная. Адрес регистрации и фактического проживания. Сведения о регистрации в качестве ИП и о банкротстве, если такие данные имеются. Подробная информация о кредитах, полученных физическим лицом (суммы, проценты, условия и конкретные даты погашения, предмет залога и т. д.).

- Дополнительная (закрытая). Сведения о финансовом учреждении, выдавшем вам кредит, и о лице, которое получило от вас согласие на получение отчета по займам.

- Информационная. Формируется по каждой заявке физического лица на получение кредита, в том числе и по тем заявлениям, по которым было отказано в получении займа.

Не будь бедным, учись управлять своими деньгами и преумножать их.

Банк или другая финансовая организация, в которой граждане получают заемные деньги, может заключить договор сразу с несколькими БКИ. В результате сведения о вас могут оказаться не в одной, а в двух, трех и т. д. бюро.

Собственную кредитную историю можно испортить

Документ фиксирует все, даже самые незначительные изменения в вопросах выдачи и погашения займов, предоставления рассрочки платежа, обслуживания банковских карт и т. д. Поэтому очень легко испортить репутацию, не заплатив, например, пару сотен рублей по овердрафту. В статье я уже писала, как можно залезть в долг, вовремя не заметив момента наступления овердрафта.

Здравствуйте, друзья! Институт банковского кредитования развивается. А это значит, что.

Как портится кредитная история:

- Отступление от графика погашения платежей по кредиту и образование просрочек.

- Оформление на одного человека сразу нескольких кредитов или подача заявок сразу в несколько банков.

- Судебные разбирательства с банком.

- Технические ошибки банков.

- Невнимательность заемщика (например, по давно не используемой кредитке могут накопиться долги за годовое обслуживание).

- Выступление вас в качестве поручителя.

- Досрочное погашение кредитов, которое лишает банки части прибыли.

- Как ни странно, но отсутствие сведений о вас в БКИ тоже нехороший признак для банка. Вы – темная лошадка для него. Неизвестно, как будете производить выплаты в погашение долга.

Многие темные пятна своей финансовой биографии заемщик может вывести. В статье “Как улучшить свою кредитную историю” я как раз делюсь наиболее доступными способами это сделать.

Кому предоставляется кредитный отчет

Каждый человек может запросить кредитный отчет. Это информация из его кредитной истории. Специалисты рекомендуют делать это не реже 1 раза в год по следующим причинам:

- Иметь полную информацию о своих обязательствах и об их исполнении, если вы собираетесь сейчас или в будущем пользоваться заемными средствами банков.

- Понять, почему банк отказал в получении займа.

- Вовремя заметить ошибки, допущенные при формировании документа, и принять меры по их исправлению.

- Выявить незаконные действия мошенников. Например, оформивших на ваше имя кредит по утерянному паспорту.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Отчет также могут заказать:

- банки, когда принимают решение о выдаче кредита клиенту;

- нотариусы при проверке чистоты сделки;

- суды;

- ЦККИ и Банк России.

Перечисленные организации получают доступ к информационной части отчета без вашего согласия. Доступ к основной части дается только с письменного согласия заемщика.

Прежде чем описывать способы получения отчета по кредитам, нам надо понять, что такое код субъекта кредитной истории и где его взять. Дело в том, что при его наличии доступ к информации значительно упрощается.

Что такое код субъекта кредитной истории и как его узнать

Это своеобразный ПИН-код, который вы вводите на сайте Центробанка, чтобы получить доступ к списку БКИ, где находится ваша кредитная история.

Откуда берется этот код? Вы должны его придумать при заключении договора на выдачу займа в финансовом учреждении. Представляет собой набор букв и цифр. Подразумевается, что мы должны были его запомнить или записать, чтобы потом получить доступ к информации.

Хочу обратиться к читателям блога. Кто-то вообще слышал от работников банка, что вам надо сохранить код? Я опросила всех своих друзей и знакомых, кто пользуется заемными средствами. Никто ничего не знает об этом коде. Достала свои два договора на кредит, которые давно погашены, – никакого кода в них нет.

Так откуда я должна была его узнать?

Вывод из этого я сделала только один – нашему государству так же, как и нам, надо еще учиться финансовой грамотности. Хотя бы в плане своевременного информирования населения о важных вопросах. Законы написали, специальные организации создали, а как всем этим пользоваться – рекомендуют разбираться самостоятельно. Ну что же, значит, будем разбираться.

Способы проверки кредитной истории

Есть несколько способов получить отчет по всем вашим кредитам.

- Отправить запросы в БКИ онлайн, по почте, телеграммой или лично посетить эти учреждения.

Некоторые бюро находятся не в столице, например, есть в Тюмени, Красноярске и Ростове-на-Дону. А ваше досье может быть в одной из этих организаций.

- В банке.

- С помощью специальных онлайн-сервисов, которые возьмут всю работу на себя за ваши деньги.

Рассмотрим по порядку все способы.

В БКИ

Закон дает право каждому гражданину получить свою КИ 2 раза в год бесплатно. Любое БКИ, внесенное в государственный реестр, обязано его предоставить.

Даю пошаговую инструкцию.

Шаг 1. Выяснить, в каком БКИ (или каких) хранятся сведения о вас.

Возможны несколько способов получения списка.

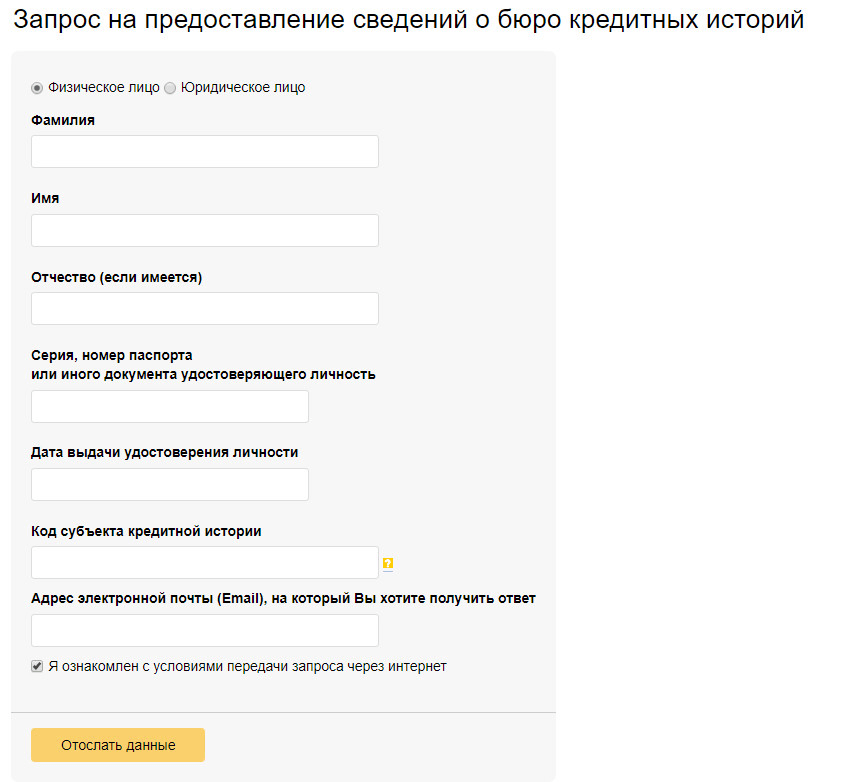

1-й способ. Вы делаете запрос в ЦККИ через интернет на сайте cbr.ru. И вот здесь самое время вспомнить код субъекта. ЦККИ направит список бюро на вашу электронную почту.

Если вы не знаете кода субъекта, обратитесь в любой банк или БКИ для его формирования. Это возможно будет сделать только при наличии кредитной истории. Если ее у вас нет, то и кода нет. Услуга не бесплатная – 300 руб.

2-й способ. Направление запроса на получение списка БКИ через портал Госуслуги.

Важно! Необязательно знать код субъекта, чтобы получить список БКИ, в которых хранится ваша кредитная история. Самый быстрый и удобный способ – это сделать запрос в ЦККИ через сайт Госуслуги. Для этого у вас должна быть создана там учетная запись и подтверждена личность.

У меня такая запись есть, я заказала услугу. В течение нескольких минут на электронную почту мне пришел список с наименованием и адресами бюро, ссылками на личные кабинеты, куда можно сразу перейти, чтобы заказать КИ.

3-й способ. Обратиться в специальные сервисы, оказывающие услуги по получению КИ. Например, известное БКИ “Эквифакс” за 295 руб. готово за вас отправить запрос в ЦККИ и получить список бюро, где числится ваша КИ.

Шаг 2. Обратиться в БКИ для получения отчета.

Два раза в год мы имеем право бесплатно запросить свою историю кредитов в любом БКИ и неограниченное число раз платно.

Для примера я зашла на сайт НБКИ (Национальный банк кредитных историй). Это старейшее и самое крупное бюро. Создано в 2005 г. Оно предлагает следующие способы получения отчета:

- на свою электронную почту через личный кабинет в НБКИ, если имеется подтвержденная учетная запись на портале Госуслуги (бесплатно);

- по почте, оформив запрос по форме БКИ и заверив свою подпись у нотариуса (нотариус ничего не заверяет бесплатно);

- отправить запрос по электронной почте, он должен быть подписан усиленной квалифицированной подписью (ее получение стоит денег);

- через партнеров НБКИ в регионах при личном посещении, с помощью доставки отчета курьером или онлайн (платная услуга);

- при личном посещении офиса НБКИ можно получить отчет по паспорту;

- телеграммой (подпись должна быть заверена работником почты, отчет придет на указанный почтовый адрес).

Стоимость 3-го и последующих отчетов в НБКИ – 450 руб. В остальных бюро процедура получения КИ аналогичная.

В моем случае при двух кредитах, которые я закрыла несколько лет назад, кредитная история хранится в четырех БКИ. Чтобы получить отчет в каждом из них, я зарегистрировалась на сайтах бюро и заказала услугу онлайн. Через пару минут на мою электронную почту пришли 4 отчета. Формы у всех разные, но разобраться несложно.

Всем рекомендую использовать именно такой способ проверки своей кредитной истории. Он быстрый, удобный и бесплатный 2 раза в год. Не могу представить ситуацию, кому может потребоваться делать это чаще. Наверное, только в случае подозрения на мошенничество. Если по каким-то причинам вы не имеете учетной записи на портале Госуслуг, то посмотрите, как еще можно получить КИ.

Через банки

Банки предоставляют услугу по получению отчета, но не бесплатно.

Например, стоимость ее в Сбербанке России – 580 руб. Но следует иметь в виду, что он выдаст только сведения, которые хранятся в Объединенном кредитном бюро (ОКБ). Если вы уверены, что именно там находится информация о вас, то можно воспользоваться бесплатным правом на получение отчета 2 раза в год. Для этого стоит обратиться непосредственно в ОКБ.

Онлайн-сервисы

Можно ли проверить сведения о своих кредитах через Госуслуги? К сожалению, нет. На портале представлено описание услуги по получению выписки из ЦККИ о том, в каком БКИ содержится документ. Но получить его непосредственно на gosuslugi.ru не представляется возможным. Необходимо обращаться в конкретные бюро.

Есть специальные сервисы, которые предлагают услугу по получению вашей кредитной истории из БКИ и пересылке ее на вашу электронную почту.

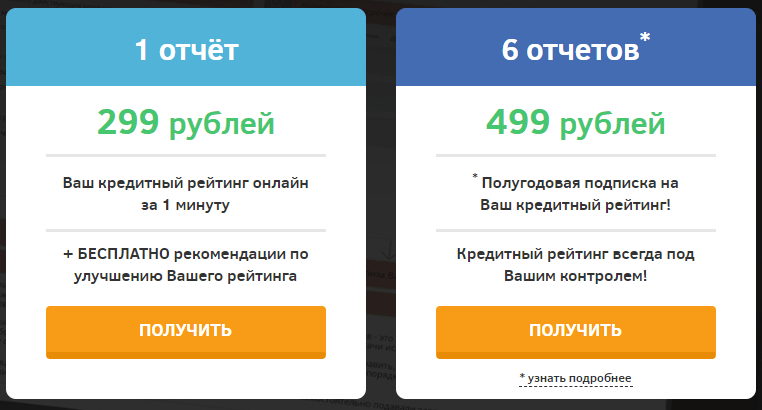

Мой Рейтинг

Онлайн-сервис “МойРейтинг” – коммерческая структура, которая не является бюро кредитных историй, а просто предлагает услуги по предоставлению КИ заемщикам.

Есть 2 варианта на выбор:

- Разовый отчет + рекомендации по улучшению кредитного рейтинга. Стоимость – 299 руб. После заполнения анкеты и оплаты услуги на электронную почту вы получаете свою КИ.

- Подписка на полгода. Каждый месяц вы получаете КИ. Всего 6 отчетов. Стоимость – 499 руб.

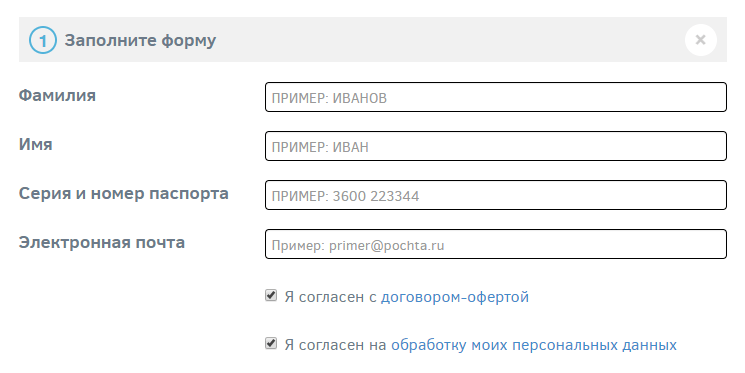

Этап 1. Выберите один из вариантов и нажмите “Получить”.

Этап 2. Заполните свои анкетные данные: фамилию и имя, серию и номер паспорта, адрес электронной почты.

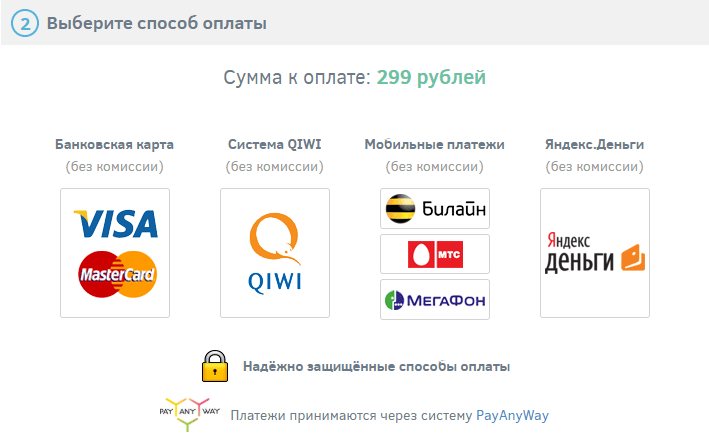

Этап 3. Выберите способ оплаты и переведите деньги. Все способы без комиссии: банковская карта, система Qiwi, мобильные платежи и Яндекс.Деньги.

Любое кредитное бюро из вашего списка, которое вы получили при обращении в ЦККИ, готово за дополнительную плату посылать вам отчеты хоть каждый день. Рассмотрим стоимость услуги у крупнейших бюро.

Equifax

Equifax (Эквифакс) – бюро кредитных историй, зарегистрированное в государственном реестре Центробанка, поэтому имеет все полномочия по оказанию услуг предоставления КИ заемщикам по их запросу.

Предлагает широкую линейку услуг:

| Услуга | Стоимость, руб. |

| Получение кредитного отчета | 2 раза в год бесплатно, далее за 395 руб. |

| Список БКИ | 295 |

| Подписка на кредитный отчет на 1 год | 995,8 |

| Пакет на 5 / 10 кредитных отчетов | 695 / 895 |

| Подписка на 1 месяц и безлимитное получение отчетов | 895 |

| Изменение КИ в случае обнаружения неточностей или недостоверной информации | 995 |

| СМС-оповещение + электронное письмо о новых кредитах, оформленных на ваше имя / То же, но только электронное письмо | 525 / 425 |

| Программа “Идеальный заемщик” содержит порядок действий по улучшению КИ | 695 |

| Скоринг-контроль. СМС-оповещение и письмо на электронную почту об изменении скорингового балла | 445 |

Для получения любой услуги надо зарегистрироваться на сайте, выбрав один из предложенных способов:

НБКИ

НБКИ – Национальное бюро кредитных историй. Предоставляет следующие услуги:

- Персональный кредитный рейтинг (ПКР) – бесплатно. За несколько секунд система анализирует кредитную историю и рассчитывает ПКР от 300 до 850 баллов. Чем выше балл, тем больше вероятность получить кредит на выгодных условиях в банках. Услуга предоставляется только при наличии учетной записи на Госуслугах.

- Получение КИ – 2 раза в год бесплатно, далее – 450 руб.

- Получить сведения из ЦККИ – 300 руб.

- Действия с кодом субъекта кредитной истории (сформировать, изменить или удалить) – 300 руб.

После регистрации на сайте все услуги можно получить в личном кабинете заемщика:

Заключение

Давайте подведем итог этой непростой темы. На какие моменты надо обратить особое внимание:

- Формирование своей кредитной истории нельзя пускать на самотек. От ее содержания зависит ваша репутация ответственного заемщика.

- Вы имеете право проверить ее 2 раза в год совершенно бесплатно.

- До того как оформлять заявку на получение отчета по кредитам, необходимо отправить запрос в ЦККИ о БКИ, в которых хранятся сведения о вас.

- Неплохо знать личный код субъекта, но не обязательно. Процедура упрощается, если делать запрос через портал Госуслуги.

- Можно получить отчет несколькими способами: в БКИ, через банки или онлайн-сервисы.

- Специалисты советуют делать это не менее 1 раза в год.

Подписывайтесь на наш блог, чтобы всегда быть в курсе финансовых вопросов, которые способны оказать влияние на нашу жизнь. До написания этой статьи я никогда не видела свою кредитную историю. Сделала это через портал Госуслуги, затратила на всю процедуру не более 20 минут, включая регистрацию в личных кабинетах каждого БКИ и ожидание отчетов на почту. Если кто-то получил КИ другим способом, поделитесь в комментариях.

С уважением, Чистякова Юлия

Источник: iklife.ru