Конечно, провести предпроверочный анализ исключительно вручную представители ФНС просто не в состоянии. В решении этой задачи им помогает специальная программа АСК НДС, ищущая разрывы в цепочках уплаты НДС. Налоговым инспекторам в их деятельности помогает масса других программ. Например, АИС «Налог» — это программный комплекс, объединяющий в себя такие программы как “ВНП – отбор» (позволяет автоматически фильтровать компании по критериям, установленным Концепцией планирования проверок, и выделяет проблемные); «Схемы»; «Однодневки»; «Росфиннадзор» и другие. АИС “Налог” автоматизированно помогает выявлять “схемы” уклонения от уплаты налогов, наличие недобросовестных контрагентов, изучать движение денежных средств по банковским счетам, наличие имущество у налогоплательщика и т.д.

Важно! Для повышения точности предпроверочного анализа налоговые инспекторы могут использовать и другую информацию. Например, нередко причиной повышенного внимания налоговиков к компании могут стать данные, содержащиеся на сайтах фирмы. По этой причине не стоит публиковать сведения и заключенных контрактах, оборотах компании, денежных вложениях и т.п.

Как быстро провести анализ конкурентов. Как и зачем проводить анализ конкурентов для своего бизнеса?

Предпроверочный анализ нередко включает в себя запросы, посылаемые в различные структуры –организации-контрагенты, коммерческие банки, ГИБДД, Росреестр, ЗАГС. Например, инспекторов может заинтересовать тот факт, что организация имеет миллиардную выручку, уплачивая в бюджет лишь сотни тысяч рублей налогов в год.

Соответственно, компания может и не узнать, что в отношении нее ведется предпроверочный анализ. Всю необходимую информацию налоговые инспекторы могут получить из других источников.

По итогам предпроверочного анализа составляется заключение, в котором отражается:

- Основные сведения о налогоплательщике

- Общая оценка финансово-хозяйственной деятельности налогоплательщика

- Оценка по критериям риска исходя из приказа ФНС России от 30.05.07г. №ММ-3-06/333

- Сведения из информационных ресурсов ФНС

- Сведения о проведенных мероприятиях налогового контроля — результаты анализа банковских выписок, встречных проверок, допросов и пр.

- Выводы — целесообразно ли проводить выездную проверку, размер предполагаемых доначислений, реальность их взыскания с учетом имеющегося у компании и ее собственников имущества и пр.

Как компании выяснить, что грядет выездная проверка?

Стоить отметить, что в России практически нет компаний, которые бы не соответствовали хотя бы 1 критерию, приведенному в Приказе ФНС от 30 мая 2007 года, за которыми не числилось никаких нарушенийю Следовательно, ФНС может заинтересовать почти любая фирма, вопрос остается лишь в степени вероятности проведения выездной налоговой проверки.

Как налогоплательщику понять, что его может затронуть проверка?

«В 2018 к году к нам обратилась торговая компания с просьбой проанализировать риски проведения выездной налоговой проверки, получив Требование о предоставлении документов (информации) из ИФНС. Адвокаты нашей компании в процессе налогового аудита изучили деятельность доверителя, проверили имеющиеся документы и выяснили, что с высокой долей вероятности в отношении компании ведется предпроверочный анализ. В связи с этим были даны рекомендации фирме относительно необходимых действий – запроса документов у контрагентов, подготовки бухгалтерских документов, издания соответствующих локальных актов и т.д. В ходе предоставления документов в ИФНС, участия в комиссии по налоговым рискам в ИФНС, нашим адвокатам и бухгалтерам налогоплательщика удалось убедить ИФНС, что контрагенты по которым были вопросы, являлись реальными. Проверка не состоялась».

Как пользоваться Wireshark? Анализ трафика и расшифровка пакетов

А если компания уже получила решение о проведении выездных мероприятий, ей жизненно необходима квалифицированная защита при проверках ФНС. Адвокаты постараются сделать все возможное, чтобы проверка завершилась в максимально короткие сроки, и по ее итогам компании не начислили огромные недоимки и штрафы. Также работа опытных адвокатов будет заключаться в защите контролирующих компанию субъектов от привлечения к субсидиарной и уголовной ответственности.

Главное – заручиться поддержкой адвоката вовремя.

Источник: skpgroup.ru

Как провести анализ налогов предприятия?

Каждая компания, которая ведет хозяйственную деятельность, обязана платить налоги. Но не всегда налоги платятся в оптимальных размерах, при этом их структура может быть достаточно непрозрачной, особенно если речь идет о предприятиях, которые обслуживаются не по упрощенной системе налогообложения. Чтобы оптимизировать налоги, которые компания платит, вначале необходимо понимать текущую ситуацию, и для этого используется анализ налогов предприятия. О том, что это такое, как проводится подобный анализ и что он в себя включает, а также о преимуществах аудита налогового учета мы поговорим в рамках данной статьи.

Чем поможет анализ налогов предприятия?

Главный опрос, на который позволяет дать ответ налоговый анализ предприятия – это много или мало платит в бюджет конкретная компания. При этом каких-либо усредненных цифр не существует: каждый руководитель самостоятельно определяет оптимальную налоговую нагрузку для предприятия и в зависимости от нее предпринимает меры для оптимизации налогообложения. И именно анализ того, какие налоги платятся, в каких размерах, в какие фонды позволяют сделать правильные выводы и при необходимости предпринять те или иные шаги для уменьшения налоговой нагрузки.

Чем же конкретно может помочь анализ налоговых платежей предприятия руководителю, который хочет оптимизировать налоговые платежи? Вот перечень основных преимуществ такого подхода:

- вы точно знаете, какие налоги и куда платятся – в отличие от компаний, которые обслуживаются на условиях единого налога, большинство юридических лиц платит много различных налогов и сборов — налог на прибыль, на добавленную стоимость, взносы в пенсионный фонд, страховые взносы и многое другое. При этом целостной картины относительно того, что, куда и сколько платится, может не иметь даже директор предприятия;

- можно проанализировать существующую модель налогообложения и сравнить ее с потенциально доступными для компании – не всегда выбранная система налогообложения является наиболее выгодной. Часто во время аудита оказывается, что компания может совершенно законно, ничего не нарушая, существенно сократить размер налогов, простой перейдя на другую систему налогообложения. Без тщательного аудита это было бы невозможно установить;

- появляется возможность использования тех или иных налоговых льгот – часто предприятия даже не догадываются, что могут сократить размер выплачиваемых налогов, просто воспользовавшись существующими льготами, которые предоставляет государство различным категориям предпринимателей. Не все могут регулярно следить за обновлениями налогового законодательства и оперативно пользоваться предлагаемыми льготами, а проведенный аудит позволяет это сделать;

- планирование оптимизации налогообложения – анализ уплаты налогов предприятия включает в себя не только полученные вовремя аудита цифры, но и рекомендации, что и как изменить, чтобы платить меньше налогов и при этом не нарушать закон. Грамотные юристы предоставят свои советы относительно мер, которые стоит провести на предприятии, чтобы оптимизировать налоги.

Как видно, аудит налогов предприятия – очень полезное действие, которое позволяет в подробностях получить сведения относительно уплачиваемых налогов и сборов и спланировать меры по оптимизации налогообложения.

Порядок проведения налогового аудита и анализа налогов

Проведение налогового аудита проводится по определенной схеме, которая включает в себя несколько последовательных этапов:

- определение размера налогов, которые платит предприятие – первым этапом оценки является подсчет общей суммы налоговых платежей, которые перечисляются в бюджет за определенный период (месяц, квартал, год и т. д.). Полученные значения анализируются, сравниваются между собой за разные периоды, а также с аналогичными предприятиями, которые работают в той же сфере. Это позволяет примерно оценить, насколько много компания платит в бюджет на данном этапе;

- составление структуры всех налогов и сборов – аудиторы определяют все налоги, которые платит предприятие, с разбивкой по категориям: налоги на прибыль, на добавленную стоимость, платежи в различные фонды и т. д. Определяется вес каждого из налогов в общей структуре с целью выявить те из них, которые занимают больше всего. Это делается для того, чтобы при планировании оптимизации в первую очередь обращать внимание на «тяжелые» налоги;

- анализ системы налогообложения – следующий этап – это аудит системы налогообложения, на которой находится предприятие, а также анализ льгот, которые используются (если вообще какие-либо льготы есть). Помимо получения сведений также собирается информация о потенциальных вариантах оптимизации системы налогообложения, возможностей использовать налоговые льготы и т. д.;

- формирование финального отчета с рекомендациями – проведение налогового аудита заканчивается тем, что аудиторы на основании собранных данных формируют отчет. Он содержит в себе сведения относительно структуры и размера налогов и сборов, которые компания платит на текущий момент, а также рекомендации, как можно их оптимизировать (например, перейти на упрощенную систему налогообложения, воспользоваться теми или иными льготами, налоговым вычетом и т. д.). Готовый отчет передается руководству предприятия, которое заказало анализ.

После проведения аудита руководитель компании может принять решение о том, что и как оптимизировать, а если налоговая система и так работает хорошо, оставить всё как есть. Однако в большинстве случаев после анализа налогов предпринимаются меры по их оптимизации.

Заключение

Аудит налогового учета предприятия – это удобный инструмент, который позволяет не только выявить, сколько налогов и куда платится, но и скорректировать их в зависимости от возможностей для данной компании. Потому услуги налогового аудита сегодня очень востребованы и рекомендованы всем, кто заботится о благосостоянии своей компании, и при этом не хочет нарушать налоговое законодательство.

Источник: polozov.group

План-фактный анализ: как его провести и зачем он нужен

План-фактный анализ поможет выявить слабые направления бизнеса и устранить их, если правильно выдвинуть гипотезы. Разобрались, как правильно провести план-фактный анализ, какие документы понадобятся для анализа данных.

Время чтения 11 мин

Поделиться

Что это

План-фактный анализ — это метод, который помогает предпринимателям понимать, насколько хорошо работает бизнес по сравнению с тем, что изначально планировали. Он показывает, что вы планировали получить и срез фактических показателей. Поможет улучшить контроль над финансовым положением компании и наладить поиск выгодных решений. Также позволяет в будущем выстроить систему, по которой вы сможете прогнозировать ваши текущие выручку и прибыль.

Анализ показывает отклонения факта от плана. Расчёт такой: вы запланировали показатель по чистой прибыли в 1 млн рублей. Чтобы понимать, всё ли вы правильно делаете, нужно сравнить эти показатели с фактическими и проанализировать, из-за какой статьи прибыль проседает и почему. Либо наоборот, понять, что приносит прибыль и можно ли ставить планку по планируемой прибыли выше.

План-фактный анализ нужен, чтобы предприятие могло расти. А собственник управлял тем, что происходит с бизнесом и видел взаимосвязь: за счёт чего бизнес быстро вырос, и наоборот, что мешает бизнесу развиваться. Мог напрямую повлиять на свой бизнес, используя полученную информацию.

Собственник планирует результаты работы за 30 дней, потом рассчитывает выручку, которую хочет получить. И пишет, какие расходы должны быть, чтобы эту выручку получить в процессе анализа.

Пример. Чтобы построить и продать дом за 4 млн, владельцу компании нужно потратить на него 2,5 млн — это его себестоимость. Владелец сравнивает значения, которые изначально считал, с теми, что получил. Если есть отклонения, то при постройке следующего дома он сделает корректировки.

То есть владелец видит, в чём была ошибка в постройке предыдущего дома, и такую ошибку не допустит. Либо понимает, что ошибок не было и просто цены поднялись, он уже через ценообразование корректирует план.

Кому полезен

Как правило, анализ и учет проводят и собственники, и руководители подразделений, аналитики. Все, кто отвечает за управление бизнесом. От того, какие показатели они контролируют, будет зависеть и то, как выглядит анализ и выполнение плана.

У собственника это свои показатели, например, он запланировал выручку по продажам печей для бани на 4 млн. Для него главная задача, чтобы выручка была именно 4 млн. Для руководителя магазина будет другой план и факт. Ему важно, чтобы один чек стоил 400 тысяч. То есть нужно сделать 10 чеков по 400 тысяч.

Те же 400 тысяч в каждом чеке можно разложить на то, из чего они состоят. К каждой печке должно продаваться по 2 коробки камней для клиентов. То есть печка и две коробки камней — это для отдельных сотрудников свой план-факт.

Такой анализ пригодится индивидуальным предпринимателям, чтобы понимать картину развития предприятия. Финансистам и финансовым директорам, руководителям, топ-менеджерам крупных и средних компаний, чтобы объяснить владельцам причины убытков или, наоборот, прибыли. В общем, люди, которые принимают решения.

С чего начать изучение

Сначала стоит понять, по каким показателям вы будете считать отклонение факта от плана:

- финансовым — деньги,

- натуральным — продукция,

- относительным — проценты.

Затем поймите, что вы будете анализировать. Это могут быть разные показатели за конкретный период. Чаще всего анализируют эти:

- прибыль и выручку;

- статьи бюджета: доходы и расходы, движение денег;

- активы и пассивы;

- продукты или товары предприятия;

- проекты;

- данные о финансовой отчётности;

- договоры;

- заказы по товарам и услугам.

- Собираем факт

Соберите все показатели по факту: доходы и расходы. Чтобы что-то планировать, нужно узнать, где вы сейчас находитесь. Понять, какие у вас есть доходы и расходы. Проанализируйте два-три месяца факта и поймите, как построен бизнес. Сколько вы тратите на транспорт, на зарплаты, на сырьё

Собираем факт в компании по продаже печей для бани за январь:

| 1 100 000 ₽ | 600 000 ₽ |

Ставим план на февраль, опираясь на факт за январь. И потом сравниваем факт на февраль с планом на февраль:

Дальше думаем, какое отрицательное отклонение от плана будет существенным, а какое — допустимым. Например, если отклонение составит всего 1−2%, то для предприятия это будет приемлемым показателем. А вот если этот показатель будет 20%, значит нужно бить тревогу и как можно быстрее принять решение и устранить эту проблему. Можно руководствоваться правилом: нашли отклонение — выявили его причину.

И последнее — углубляемся в статьи и анализируем. Например, предприниматель потратил на транспорт необоснованно много. Ему нужно уменьшить этот расход. В план он заносит уменьшенную цифру и думает, как перестроить бизнес-процесс. Он решает сократить поездки с трёх до двух раз в неделю, а для этого компактнее загружать машины.

Чтобы это увидеть, нужно сначала собрать факты, где он тратит больше всего.

| Транспорт | 100 000 ₽ | 200 000 ₽ |

| Материалы | 250 000 ₽ | 250 000 ₽ |

| Зарплаты | 150 000 ₽ | 150 000 ₽ |

Также хорошо, если перед глазами у вас будет представление о бизнесе в цифрах. Для этого вам понадобятся два отчёта.

Что нужно для анализа: отчёты БДР и БДДС

Можно разработать свои документы для анализа, например, сделать таблицу в Excel и рассчитать всё в ней, смотреть отчёты в программе 1С. Но есть готовые инструменты анализа, которые принесут пользу большинству предприятий и помогут вести бухгалтерский и управленческий учет. Это БДДС и БДР.

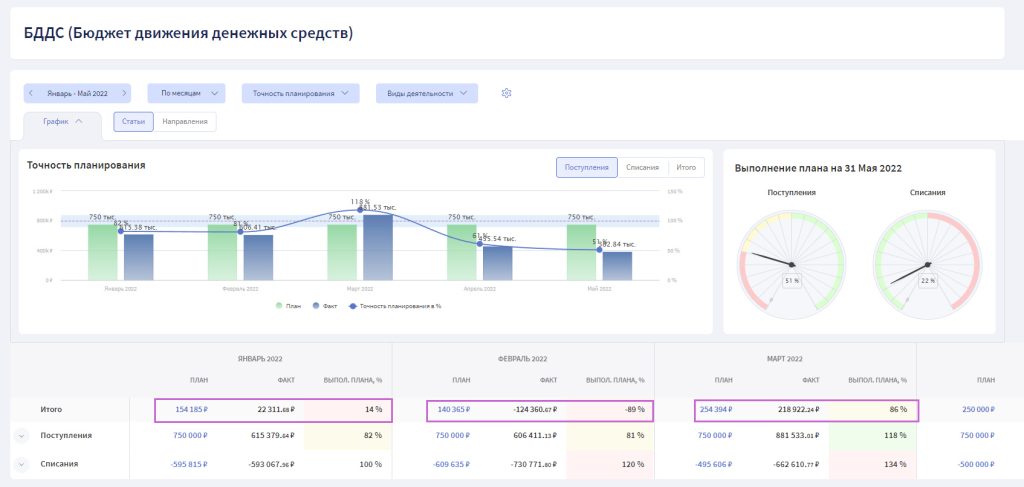

Бюджет движения денежных средства (БДДС) — отчёт, который помогает спрогнозировать будущие денежные потоки и показывает все поступления и списания.

БДДС помогает в моменте не тратить больше денег. Например, вы планируете потратить на рекламу 400 тысяч. Вы можете каждый день заходить и смотреть, сколько уже потратили. Если 20 числа уже используются 400 тысяч, в таком случае лучше затянуть пояс и стараться не расходовать эту статью. Если и брать из резервного фонда деньги, то в крайнем случае и обоснованно.

В январе предприятие смогло выполнить план только на 14%. А в феврале вообще ушла в убыток и выполнила план на -89%. Зато в марте предприятие вышло в плюс и почти выполнило план — 86%.

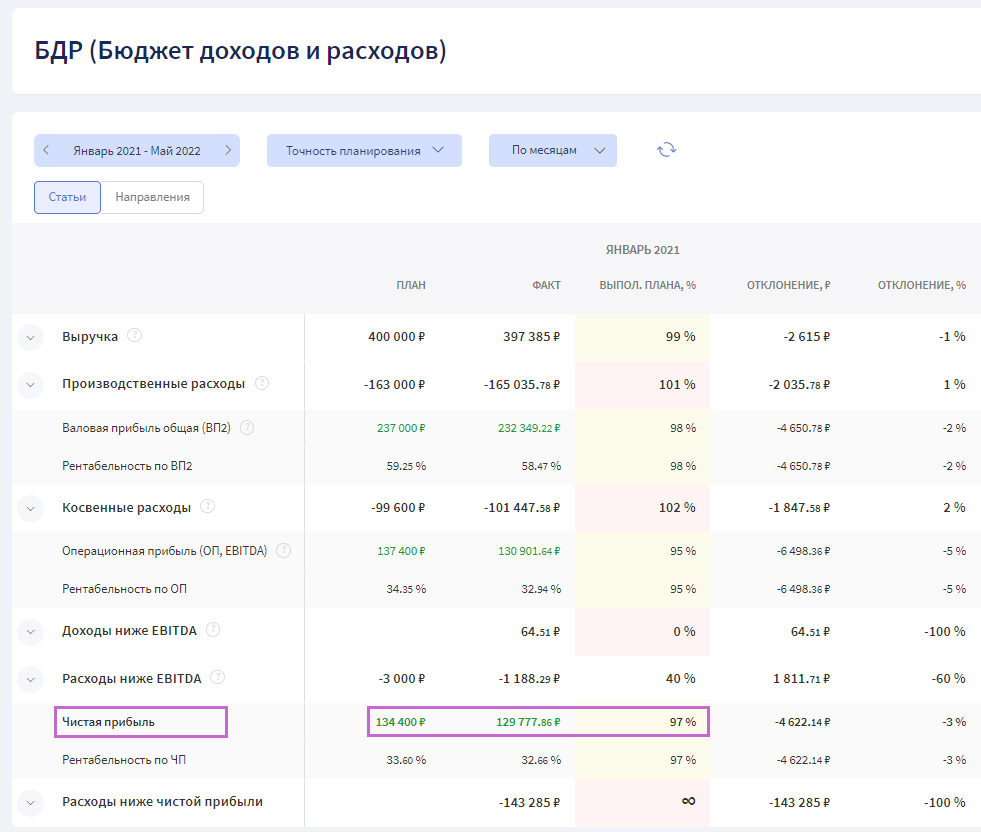

Бюджет доходов и расходов (БДР) — отчёт, в котором планируется прибыль, которую компания должна получить. То есть сколько вы начислите зарплат, сколько выручки признаете, сколько налогов будет начислено и сколько вам после этого всего останется. Этот отчёт имеет смысл смотреть раз в месяц, потому что прибыль собирается в Отчёте о прибылях и убытках раз в месяц.

Отчёт помогает запланировать прибыль за 30 дней. Собственнику удалось запланировать прибыль на 97%, это высокая точность планирования и положительный результат.

Оба эти отчёта нужны, чтобы спланировать чистую прибыль в компании и спрогнозировать будущие денежные потоки.

В программе Финтабло оба эти отчёта основаны на полной автоматизации. Структура БДР автоматически синхронизируется со структурой отчёта о Прибылях и убытках (ОПиУ). Это удобнее, чем в таблицах, где нужно постоянно перепроверять изменение факта. Отчёт БДДС автоматически загружает факт по учётным статьям для сравнения с планом, а значит вы сможете актуализировать цифры для корректировки прогнозов.

С этими отчётами вы сможете провести подробный анализ, а как его сделать, рассказываем дальше.

Диагностика финансов вашего бизнеса за 60 минут онлайн-встречи

Запишитесь на встречу с финдиректором, чтобы узнать, теряете ли вы деньги из-за пробелов в финучёте.

Записаться на встречу

Количество бесплатных мест ограничено

Источник: fintablo.ru