Добрый день! ООО на УСН (доходы минус расходы) директор является единственным учредителем.ООО продало автостоянку физлицу в 2016 г. по договору купли-продажи за 100 000 рублей.

Затем это физлицо по договору дарения подарило эту стоянку учредителю как физлицу ( без кадастровой стоимости (мы в Крыму) . учредитель чтобы сдать 3-НДФЛ нанял независимого оценщика, который оценил имущество в 298700 руб. НДФЛ уплатили. Налоговая в ходе камеральной проверки выявила несоответствие в сумме и теперь требует доплаты налога по УСН с ООО с разницы 298700-1000000=198700 руб.

Мотивируют, что физлица являются взаимосвязанными лицами. ООО доплатило налог УСН за 2016 г. и пени. Подскажите пожалуйста как эту операцию оформить в 1С.8.3 (ведь мы получили только 100000 дохода). Как теперь оформить доплату налога за прошлый год в 1С.8. Спасибо, жду ответа.

Оцените, пожалуйста, данный вопрос:

(1оценок, среднее: 2,00из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе

УСН Доходы минус Расходы 2023 УСН Когда и какие отчеты сдавать Как списать расходы УСН

в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Войти в кабинет

Вам будет интересно

Дата публикации: Июн 10, 2017

Поделиться:

Поставьте вашу оценку этой статье:

(1оценок, среднее: 2,00из 5)

Размещено пользователем:

Все комментарии (11)

Лена Жужликова Июн 14 2017 — 10:50

Огромное спасибо! Теперь все получилось, счет 38.12 закрылся, спасибо за помощь!

Мария Демашева Куратор Profbuh8.ru Июн 14 2017 — 15:18

Елена, Всегда рады Вам помочь – обращайтесь!

Мария Демашева Куратор Profbuh8.ru Июн 13 2017 — 20:22

Елена, во вложении скрин-шот с оформлением Выписки по вашему случаю.

Каким образом выбрать нужную аналитику при уплате доначисленного налога/пеней.

Лена Жужликова Июн 13 2017 — 16:09

Добрый день! Большое спасибо за помощь, закрылся счет 68.12 когда я сделала ручную корректировку в документе “Списание с расчетного счета” аналитику “Налог (взносы): доначислено / уплачено (по акту проверки)” по ДТ счета 68.12. Надеюсь, что теперь все правильно. Спасибо!

Мария Демашева Куратор Profbuh8.ru Июн 13 2017 — 16:51

Елена, По какой причине сделали ручную корректировку, а не исправили аналитику в самой Выписке?

Ручные корректировки – это запрещенный прием в 1С. Им можно пользоваться только в самых крайних случаях, когда какой-то участок не автоматизирован и требуется такое вмешательство в программе.

Когда есть стандартный инструмент в 1С – только им и пользуемся, ручных корректировок не делаем.

В вашем случае есть Выписка и есть аналитика в ней, а значит ручная корректировка не нужна.

Мария Демашева Куратор Profbuh8.ru Июн 12 2017 — 18:34

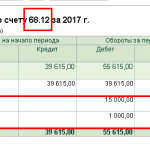

Елена, в продолжение темы ОСВ по счету 68.12.

Аналитика должна быть, как на скрин-шоте и сальдо ноль на текущую дату, если сумму налога и пени заплатили полностью.

Лена Жужликова Июн 12 2017 — 13:16

Добрый день! Спасибо за ответ! Я сделала операцию – введенную вручную Д 99.01.1 К 68.12. на сумму налога и оплату, но в результате почему-то эта сумма повторно становится в списках платежных поручений. Не могу разобраться в чем дело. Помогите!

Спасибо, жду ответа.

Лена Жужликова Июн 12 2017 — 13:14

Добрый день! Спасибо за ответ! Я сделала операцию – введенную вручную Д 99.01.1 К 68.12. на сумму налога и оплату, но в результате почему-то эта сумма повторно становится в списках платежных поручений. Не могу разобраться в чем дело. Помогите!

Спасибо, жду ответа.

Казакова Лариса Profbuh8.ru Июн 12 2017 — 14:33

Добрый день, Елена!

Если я Вас правильно поняла, программа считает, что у Вашей организации долг перед бюджетом? Проверьте счет 68.12 (сформируйте ОСВ за рассматриваемый период), закрыта ли задолженность? Может быть платеж разнесен не на тот счет или применена другая аналитика?

Мария Демашева Куратор Profbuh8.ru Июн 12 2017 — 17:20

Елена, Проверьте, пожалуйста, ОСВ по счету 68.12 – сальдо должно быть ноль, аналитика закрыта по начислению и по оплате.

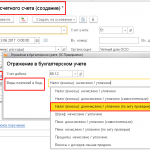

Д 99 К 68 – сумма по Требованию, начисления, Операция;

Д 68 К 51 – сумма по Требованию, оплата, Выписка банка.

Мария Демашева Куратор Profbuh8.ru Июн 10 2017 — 20:15

Елена, В данном случае ИФНС считает, что доход занижен и поэтому доначислила налог с дохода, полученного расчетным путем.

ООО не оспорило решение ИФНС, сумма налога и пени уплачены в бюджет.

Поэтому, не зависимо от того, какой по факту получен доход на р/с или в кассу Организации, в бухгалтерском учете будет доначислен налог и пени.

Операции – Операции, введенные вручную – Д 99.01.1 К 68.12.По налогу и пеням будет разная аналитика, ее же будете выбирать и в Выписке банка при уплате налога и штрафных санкций в части 68 счета.

Налог:Д 99.01.1 Налог на прибыль и аналогичные платежи К 68.12 Налог (взносы): доначислено / уплачено (по акту проверки)

Пени:Д 99.01.1 Причитающиеся налоговые санкции К 68.12 Пени: начислено / уплачено (по акту проверки)

Дата доначисления = дата Требования ИФНС.

Источник: profbuh8.ru

Нужно ли сдавать уточненную бухгалтерскую отчетность

Нередко первичные документы, касающиеся хозопераций отчетного года, поступают запоздало. Что делать в таком случае с уже готовыми отчетами? Нужно ли исправлять неточности в бухгалтерских отчетах?

К составлению бухгалтерской отчетности необходимо относиться максимально внимательно. Но это не гарантирует стопроцентного отсутствия ошибок.

Иногда неточности возникают по причине запоздалого получения первичных документов, относящихся к отчетной операции отчетного года.

Содержание

- Важные аспекты

- Как сдать уточненную бухгалтерскую отчетность

Нужно ли в подобной ситуации бухгалтерскую отчетность исправлять? Можно ли сдать уточненный бухгалтерский баланс?

Важные аспекты ↑

В вопросе выправления оплошностей в бухгалтерской документации подобает следовать ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности».

Данный норматив ратифицирован Приказом Минфина РФ №63н от 28.06.2010. в соответствии с ним промежуточные бухгалтерские отчеты не подлежат корректировке.

Но при составлении отчетности за год необходимо произвести перерасчет.

Однако другие нормативные акты говорят о возможности внесения изменений в годовую бухгалтерскую отчетность, если ошибка обнаружена в периоде между датой подписания отчетности и датой ее утверждения.

Исправлению подлежать только существенные ошибки, при условии информирования пользователей отчетности. Форма информирования адресата об уточнении бухотчетности выбирается организацией самостоятельно.

Можно представить в проверяющие органы уточненную отчетность и приложить к ней письменное разъяснение причин исправления.

Что это такое

Бухгалтерской отчетностью называется совокупность сведений о финансовом и имущественном состоянии организации и итоговых следствиях ее хозяйствования.

Отчетность формируется на основании сведений бухгалтерского учета с использованием учрежденных форм.

Целевым предназначением бухотчетности является обобщение всех данных учета за определенный отрезок времени и подача таковых заинтересованным лицам в наглядном формате.

Составление бухгалтерской отчетности являет собой довершающую стадию учетного процесса. Отчетность отображает нарастающий результат в имущественно-финансовом состоянии компании за определенное время.

Потребность в бухгалтерской отчетности обусловлено тем, что с ее помощью можно разрешить ряд значимых задач. В частности:

| Систематизировать учетную информацию | И отфильтровать ее по степени важности, устранив избыточные данные. Это облегчает восприятие сведений о финансовых результатах и упрощает их использование |

| Провести финансовый анализ | И дать экспресс-оценку деятельности компании. Это способствует выявлению ошибок в работе и планированию будущей деятельности |

| Оценить экономическое состояние субъекта | С точки зрения внешних пользователей, например, партнеров, инвесторов и прочих |

Но, несмотря на многочисленные варианты применения бухгалтерской отчетности, прежде всего, готовится она для контролирующих структур.

В частности требуется обязательная подача отчетности в ФНС и Росстат. На основе полученных данных происходит проверка деятельности экономического субъекта.

Налоговая сверяет соответствие данных бухгалтерской и налоговой отчетности. Уточненная бухгалтерская отчетность, как очевидно из названия, это отчетность с внесением поправок или изменений.

От обычной бухгалтерской отчетности она практически не отличается. Содержание и форма остаются аналогичными.

Единственное различие в некоторых исправлениях в документе и приложении пояснения, объясняющего причину коррективов.

Допускается не исправлять отчетность, а подать новую. Составляется она в обычном порядке, но делается пометка, что отчетность является уточненной и прилагается объяснительная записка.

С какой целью подается

Существует ли обязанность сдавать уточненную бухгалтерскую отчетность? Ни один законодательный документ или нормативный акт не предусматривает подачу в налоговую службу уточненных бухгалтерских отчетов.

Но нужно обратить внимание на ПБУ 7/98, которое Приказом Минфина РФ №143н от 20.12.2007 было дополнено пунктом 12.

В данном пункте определены условия информирования пользователей об изменении отчетности. К пользователям можно причислить и налоговую инспекцию.

Соответственно указанному положению, если в период от даты подписания отчетности до даты ее утверждения имели место события, способные существенно повлиять на итоги деятельности компании и ее финансовое положение, то необходимо уведомить о данных фактах непосредственных пользователей, которым была предоставлена отчетность.

Один из фактов, который признается искажающим отчетность это наличие существенной ошибки в содержании бухгалтерского учета. Но при этом ПБУ 7/98 не раскрывает определение «существенности».

То есть принимать решение о значимости ошибки должен непосредственно податель отчетности. Для этого определяется степень влияния ошибки на итоговые показатели.

Исходить при этом нужно из того, что не раскрытие определенного показателя может привести к неправильно принятым решениям.

Таким образом, цель подачи уточненной бухгалтерской отчетности состоит в том, чтобы избежать неправильного толкования отчетности пользователями.

Если погрешность не является существенной, то заниматься уточнением отчетности не нужно.

Законодательная база

Согласно ПБУ 22/2010, являющееся базой для корректировки погрешностей в бухгалтерской отчетности, ошибки бывают существенными и несущественными.

При этом организация сама судит, какие из ошибок могут оказать влияние на итоговое восприятие отчетных документов.

В процессе правки бухгалтерской отчетности надлежит также руководствоваться такими законодательными нормами как:

| Указания о порядке составления и предоставления бухгалтерской отчетности | Утвержденные Приказом Минфина РФ №67н от 22.07.2003 |

| Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ | Утвержденное Приказом Минфина РФ №34н от 29.07.1998 |

В п.11 Указаний указано, что оплошности в отчетности за прошлые года правятся исходя из факта утверждения готовой отчетности за данное время.

Как проводится внутренний анализ бухгалтерской финансовой отчетности смотрите в статье: анализ бухгалтерской отчетности.

Все о бухгалтерской отчетности предприятия, читайте здесь.

Так устанавливается, что если в отчетах выявлено неправильное отображение хозопераций за отчетное время, но отчетность за год пока не утверждена, то поправления осуществляются записями декабря года отчетного.

- После момента утверждения годовой бухотчетности поправки в отчетность за отчетный год не вносятся.

Согласно п.39 Положения, изменения в бухотчетности, которые касаются предыдущих отчетных периодов и вносятся после утверждения годовой отчетности, отображаются в отчетности за год, в каком была вскрыта ошибка.

ФЗ №14 «Об обществах с ограниченной ответственностью», в частности ст.33 п.2 пп.6, гласит, что утверждением годовых отчетов и бухгалтерских балансов занимается исключительно общее собрание участников общества.

Как сдать уточненную бухгалтерскую отчетность ↑

Немалое количество организаций на данное время сдает бухгалтерскую отчетность посредством электронных средств передачи. Это несколько усложняет подачу уточненной отчетности.

Дело в том, что применяемое бухгалтерами программное обеспечение не предусматривает подачу уточненных отчетов.

Как в этом случае подать «уточненку»? Законодательством о бухучете не предусмотрена подача уточненной бухгалтерской отчетности.

Однако нужно знать, что при проверке налоговики сравнивают данные бухгалтерской и налоговой отчетности. При выявлении расхождений от организации могут быть потребованы пояснения.

Если выясниться, что сумма указана неправильно с искажением более чем на десять процентов, то главбух может быть оштрафован на сумму от двух до трех тысяч рублей (ст.15.11 КоАП РФ).

Правила оформления

Соответственно разделу 2 ПБУ 22/2010 при обнаружении погрешностей в бухгалтерской отчетности возможны такие варианты выправления:

| Сдается ли, если погрешность обнаружена до завершения отчетного срока? | По п.5 ПБУ 22/2010 исправить неточность следует записью по соответственным бухгалтерским счетам в том месяце отчетного года, в каком изобличена неточность |

| Как подать, когда оплошность обнаружена в период подготовки отчетов в налоговую? | П.6 ПБУ 22/2010 устанавливает необходимость поправления в регистрах бухучета с отражением записи от тридцать первого декабря отчетного года |

| Что делать, если просчет замечен после сдачи бухотчетности в налоговый орган, но до ее окончательного утверждения учредителями? | По п.7 ПБУ 22/2010 надобно заменить отчетность новой. При этом изменения в отчетности отображаются в регистрах бухучета записью от тридцать первого декабря отчетного года |

| Сдают ли, когда наличие ошибки обнаружено в момент проведения учредительского собрания до утверждения? | П.8 ПБУ 22/2010 определяет необходимость создания новой отчетности |

| Что предпринять, если ляпсус выявлен после подачи отчетности в проверяющие органы и после учредительского утверждения? | Согласно п.10 ПБУ 22/2010 таковая бухгалтерская отчетность не меняется |

Стало быть, подавать бухгалтерскую отчетность с уточнениями надо лишь до того, как она прошла утверждение собранием учредителей. После этого момента отчетность меняться не может.

Порядок подачи в налоговую

В учрежденных формах для бухгалтерских отчетов отсутствуют поля для корректировки. Значит нужно составить новую отчетность, но уже на бумажном носителе.

Факт ошибки следует зафиксировать в пояснительной записке. Вместе с исправленной отчетность нужно подать сопроводительное письмо.

Оно должно подробно объяснять причину исправления и значение его для восприятия отчетности.

Подавать исправленную бухгалтерскую отчетность требуется как в налоговые органы, так и в службу статистики. При условии, что отчетность еще не утверждена.

Но в то же время эксперты рекомендуют – «Если ошибка обнаружена после сдачи бухотчетности в налоговую, то независимо от того, подается уточненная отчетность или нет, желательно отправить в ФНС письмо.

Видео: бухгалтерский учет и бухгалтерская отчетность

В нем следует указать на наличие ошибки и попросить исправить такую-то строку на верные данные». По мнению специалистов, это поможет избежать санкций за искажение данных отчетности.

Нужно ли упрощенцу сдавать

По этим нормам все организации, использующие упрощенный режим при налогообложении, высвобождались от обязательного ведения бухгалтерии, а следственно и от предоставления бухгалтерской отчетности.

А раз нет отчетности, то и уточнять нечего. В 2013 году в силу вступил откорректированный закон «О бухгалтерском учете», ФЗ №402 от 6.12.2011.

С этого момента обязанность ведения бухучета стала применима к любым организациям, в том числе и применяющим УСН.

Ведение бухучета стало причиной формирования бухгалтерской отчетности как довершающей стадии процесса.

Но организации на УСН предоставляют годовую бухгалтерскую отчетность лишь в органы статистики. В данном случае при обнаружении ошибки не требуется уведомление налоговых органов.

Что касается Росстата, то организация вправе сама уведомить данный орган о наличии ошибки и предоставить уточненную отчетность.

Либо можно не подавать «уточненку» вовсе, если из органов статистики не поступило требования о предоставлении пояснений к выявленной ошибке.

Установленные сроки

В ст.34 ФЗ №14 установлено, что собрание учредительского состава, на котором должна пройти утверждение годовая бухгалтерская отчетность, должно проводиться не раньше, чем спустя двухмесячный срок после окончания отчетного периода, но не позже чем в четырехмесячный срок.

То есть время проведения собрания – не раньше первого марта и не позже тридцатого апреля.

В то же время ФЗ №129 от 21.11.1996 (ст.15 п.2) определяет необходимость подачи годовой бухотчетности в налоговую службу в период девяноста дней по завершении отчетного года, то есть не позже тридцатого марта.

Из этого следует, что день утверждения бух отчетности может случиться позже, даты подписания ее.

Вносить поправки в годовую бухгалтерскую отчетность организация вправе до ее окончательного утверждения посредством записей декабря отчетного года.

Как осуществляется подготовка бухгалтерской отчетности узнайте из статьи: сдача бухгалтерской отчетности.

Все о бухгалтерской отчетности субъектов малого предпринимательства в 2020 году, читайте здесь.

Что это такое промежуточная бухгалтерская отчетность, смотрите здесь.

То если изначально организаций предоставлена в налоговый орган неутвержденная отчетность, то вплоть до даты утверждения можно вносить в отчеты исправления.

Практически всякую оплошность можно поправить, если заметить ее своевременно. Однако ошибки в бухгалтерской отчетности способны отнять довольно много времени и лишних усилий.

К тому же потребуется разумно объяснить органам контроля сам факт появления неточности. Потому лучше всего перед сдачей бухотчетности еще раз проверить ее на полноту и достоверность подаваемой информации.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область — +7 (499) 110-43-85

- Санкт-Петербург и область — +7 (812) 317-60-09

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Источник: buhonline24.ru

Упрощенная система налогообложения (УСН)

Последние новости УСН, документы, отчетность, практика применения «упрощенки»

Полтора года отчитывались по Общей системе, будучи на УСН

Опубликовано 19 июня 2008 автором Usn.su

Полтора года отчитывались по Общей системе будучи на УСН

9 апреля 2007 года зарегистрировали фирму ООО. При регистрации фирма посредник подала зявление на переход на УСН, не проинформировав нас об этом. Уведомление из налоговой нами не было получено.

Мы полтора года работали и отчитывались по общему режиму: сдавали декларации, платили налоги, нас камералила налоговая, даже выставляла пени за неправильное исчисление налогов, которые мы вообще не должны были платить. Мы успешно сдали годовой отчет, короче, работали по полной программе. И вот получаем письмо из налоговой: просим предоставить отчет за 2007 год по усн.

Начали выяснять, зачем, оказалось, что мы с самого первого дня на УСн. У меня чуть инфаркт не случился. Получается, что мы, отработав больше года, ни разу не подали налоговую декларацию, не платили налоги, то есть штрафы и пени по полной программе. Задав в налоговой вопрос, как же вы нас камералили, принимали отчет, давали справки об отсутствии задолженности и т.д , нам ответили, что вы подавали — мы камералили.

как нам быть в данной ситуации? на данный момент мы готовим нулевки за все предыдущие периоды потом планируем уточняться фирму бросать не хотим очень много сделано.

Заранее благодарен Тертеев Роман Викторович

Запись опубликована автором Usn.su в рубрике Вопрос-ответ с метками ОСНО, Переход на УСН. Добавьте в закладки постоянную ссылку.

Полтора года отчитывались по Общей системе, будучи на УСН : 30 комментариев

Dim говорит 19 июня 2008 в 11:13 дп :

мдя….

почему нулевки то? тогда уж правильные надо готовить. по поводу зачета налогов — где то было такое.

Dervish говорит 19 июня 2008 в 11:20 дп :

А УСН какая — 6 или 15? И по общей сумме причитавшегося к уплате налога (в сравнении с общей суммой налогов по ОСНО) что получается — вы посчитали уже?

trv-ru говорит 19 июня 2008 в 11:24 дп :

trv-ru говорит 19 июня 2008 в 11:25 дп :

trv-ru говорит 19 июня 2008 в 11:27 дп :

trv-ru говорит 19 июня 2008 в 11:31 дп :

а самое обидное в данной ситуации, что вроде все запустились — полный штат , объемы пошли, работаем и тут такой подарок судьбы уже третий день в трансе

Cooler говорит 19 июня 2008 в 3:39 пп :

Цитата: на данный момент мы готовим нулевки за все предыдущие периоды потом планируем уточняться Если прокатит — считайте, повезло: не так давно ВАС засветил эту схему и, считай, прихлопнул ее. Цитата: если мы все вернем что заплатили то они нам еще и должны будут К сожалению, вряд ли они будут Вам должны.

Скорее всего, Вам еще и доплатить НДС нехило придется: наверняка ведь выставляли с/ф с выделенным налогом? А входящий НДС принимали к вычету, так? Так вот, как неплательщикиНДС Вы не имеете прав на налоговые вычеты. Сочувствую, но пересчитывайте еще раз… Думаю, что эту фирму лучше закрыть.

Лежебока говорит 19 июня 2008 в 3:50 пп :

Вы подумайте как следует.

Может быть найдутся такие основания, по которым вы еще в первом квартале 2007 года с упрощенки слетели?

Теоретик говорит 19 июня 2008 в 3:53 пп :

Теоретик говорит 19 июня 2008 в 3:54 пп :

trv-ru говорит 19 июня 2008 в 3:54 пп :

trv-ru говорит 19 июня 2008 в 3:56 пп :

Теоретик говорит 19 июня 2008 в 3:57 пп :

Источник: usn.su