Зачет переплаты одного налога в счет другого налога

Например, налог на прибыль – федеральный налог, хотя и уплачивается в разные бюджеты – федеральный и региональный.

Независимости от бюджета, все части налога на прибыль (переплата) могут быть зачтены в счет погашения (недоимки) другого федерального налога.

Например, НДС, НДПИ или ЕСН.

Таким образом, переплату по налогу на прибыль, в том числе и в части бюджета субъекта Федерации, можно зачесть в счет любого федерального налога.

Например: НДС, акцизы, ЕСН, НДПИ, водный налог и сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Проводки бухучета по переплате налога и его возврат

Погашение в счет другого неуплаченного налога происходит, если переплаченный и непогашенный сбор относятся к одному и тому же виду платежей. Например, если у вас был переплачен НДС, то данной переплатой можно будет погасить только федеральный сбор, ведь налог на добавленную стоимость является именно таким. Отсюда, возмещаться неоплаченные сборы могут, если принадлежат к одной группе платежей вместе с преизбыточным платежом, всего их 3 вида:

Возврат излишне удержанного НДФЛ в 1С Бухгалтерия 8.3

Согласно статье №78 и пункту №6 вам не будут возвращена переплаченная сумма, пока ее размером не будут погашены все недоимки. И только после оплаты всех налоговых долгов можно будет получить оставшуюся разницу.

Проводки зачет переплаты по налогам

- Зачет в учете не отражается, так как сумма задолженности перед бюджетом не изменяется, а лишь увеличиваются обороты по субсчету конкретного налога. В следующем отчетном периоде организация уменьшит уплачиваемую сумму налога на сумму переплаты и дебетовое сальдо по соответствующему субсчету уменьшится или полностью погасится.

- Для отражения зачета в бухгалтерском учете открываются счета третьего порядка к субсчетам по налогам. Например, к счету 68-2 “Расчеты по НДС” открываются счета:

Это интересно: Срок полезного использования ноутбука

Проводки по зачету переплаты налога

Отсюда, возмещаться неоплаченные сборы могут, если принадлежат к одной группе платежей вместе с преизбыточным платежом, всего их 3 вида: Все данные о производимых уплатах налоговых отчислений должны находиться на аналитическом счете №68.

Порядок действий, если обнаружена переплата в налоговый бюджет Поэтапно всю процедуру можно представить таким образом: Как зачесть переплату Отражение операции зачета согласно плану счетов, утвержденному Приказом 94н, для бюджетных учреждений используются счета по аналогии.

Какие проводки сделать при зачете переплаты

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Упрощёнка».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Упрощёнка» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации ПИ № ФС77-62261 от 03.07.2022

ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ЗАЧЕТА ПЕРЕПЛАТЫ В СЧЕТ ПРЕДСТОЯЩИХ (ТЕКУЩИХ) ПЛАТЕЖЕЙ ПО НАЛОГАМ, ПОГАШЕНИЯ НЕДОИМКИ, ЗАДОЛЖЕННОСТИ ПО ПЕНЯМ, ШТРАФАМ

Однако в настоящее время федеральные и отраслевые стандарты не утверждены. В связи с этим следует применять правила, регулирующие порядок ведения бухгалтерского учета, утвержденные до вступления в силу Федерального закона от 06.12.2022 N 402-ФЗ (ч. 1 ст. 30 Закона N 402-ФЗ).

Зачет переплаты (излишне взысканной суммы) по одному налогу в счет других налогов, погашения недоимки, задолженности по пеням, штрафам отражается проводками между соответствующими им субсчетами счета 68. При этом по дебету указывается субсчет, по которому образовалась задолженность, по кредиту – субсчет по налогу, по которому выявлена переплата.

Тема: Какой проводкой провести зачет между налогами

Пришло извещение о принятом налоговым органом решение о зачете 0,18 руб с налога на прибыль на налог НДС. Я сделала проводку Д68.02 К68.04.1 И сейчас, в оборотно-сальдовой по Дебету и Кредиту этих счетов сальдо на 0,18 уходит на конец периода. Подскажите, какими проводками это правильно оформить?

Degna, спасибо что возитесь со мной. Вот смотрите: во 2 квартале начислено и оплочено 5519,78 а надо было эту сумму округлить до 5520,00

В 3 квартале начислено 11913,73 а оплочено 11914,00 (но банковской выписки еще нет)

Сейчас проводкой D68.02 K68.04.1 перекидываю недоплату за 2кв и при проведении банковской выпиской все встанет на свои места?

Бухгалтерские проводки при зачете переплаты по налогу

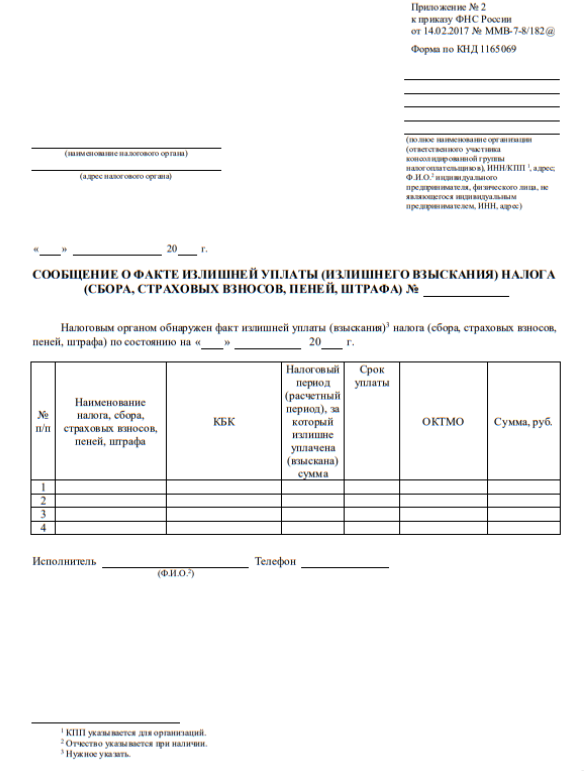

3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

Зачет пени за счет переплаты налога проводки

Зачет и возврат можно произвести в срок не более 3 лет со дня образования переплаты (п. 7 ст. 78 НК РФ). По переплате, образовавшейся в результате подачи декларации, зачет и возврат будут возможны только по прошествии 3 месяцев, отведенных налоговым органам на проверку декларации (п.

Это интересно: Нужна ли регистрация для украинцев в 2022

Рассмотрев вопрос, мы пришли к следующему выводу: На дату списания в бюджет сумм излишне уплаченного налога, со дня уплаты которых прошло более трех лет, в бухгалтерском учете организация может сформировать следующую проводку: Дебет 91, субсчет «Прочие расходы» Кредит 68, субсчет «УСН» — списана в бюджет переплата по УСН.

Как списать переплату по налогу проводки

Н.А. Мартынюк, эксперт по налогообложению Мы благодарим нашу читательницу, аудитора И.Б. Ланину, г. Москва, за предложенную тему статьи. Заявление на возврат или зачет налоговой переплаты можно подать в инспекцию только в течение 3 лет со дня излишней уплаты налогап. 7 ст. 78 НК РФ.

А если 3 года прошли? Все, деньги навсегда остаются в бюджете? Ничего подобного, вы по-прежнему можете их использовать. Есть несколько способов это сделать. Сроки для подачи в ИФНС заявления на возврат (зачет) налоговой переплаты такиепп.

7, 14 ст. 78, пп. 3, 9 ст.

То есть можно сделать вывод, что суммы излишне уплаченного налога, для возврата которых из бюджета истек срок исковой давности, относятся к безнадежным долгам (смотрите также постановление ФАС Московского округа от 28.11.2022 N Ф05-13700/13 по делу N А40-155004/2022).Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждена приказом Минфина России от 31.10.2022 N 94н) (далее — Инструкция) сумма переплаты по налогам и пеням отражается в бухгалтерском учете по дебету счета 68 «Расчеты по налогам и сборам».При этом на основании п.

Зачет переплаты по НДС в счет др налогов

Добрый день! Подскажите пожалуйста проводки!

Дано: переплата по ндс, заявление на зачет излишне уплаченной суммы ндс в счет уплаты ЕСН в Федеральный бюджет, налога на прибыль.Провожу операцию вручную — пишу проводки Д 69.04(ЕСН в ФБ) — К68.02 (НДС) и соответственно Д 68.04.01(Налог на прибыль в ФБ) — К 68.02(НДС).Смутное ощущение, что неправильно, подскажите плиз как надо.

Заранее спасибо:-)

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7.7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8

Отражение зачета переплаты налога

Подскажите пожалуйста, организации начислили пени по УСН и в счёт налога на прибыль, зачисляемый в бюджеты субъектов РФ проведён зачёт. Как правильно сделать бухгалтерские проводки и какой ставить КЕК? Учреждение автономное. Заранее, спасибо.

Зачет пеней и штрафов в счет переплаты рекомендуем отразить по дебету счета 303 05 830 «Уменьшение кредиторской задолженности по прочим платежам в бюджет» и кредиту счета 303 03 730 «Увеличение кредиторской задолженности по налогу на прибыль организаций» на сумму зачета. Применение данной корреспонденции следует согласовать с учредителем.

Какими проводками закрыть переплату по налогам в 1С: «Предприятии»? (Д

Комментарии. Правилами ведения бухгалтерского учета, утвержденными постановлением Правительства РК установлено, что не допускаются наличие кредитовых остатков на активных счетах и дебетовых остатков на пассивных счетах на конец отчетного периода.

Это интересно: Какие Соглашения Подписывает Юрист В Управлениии Образования

1430 — «Прочие налоги и другие обязательные платежи в бюджет», где учитываются прочие налоги и другие обязательные платежи в бюджет, подлежащие к возмещению и(или) подлежащие зачету в соответствии с налоговым законодательством.

Бухгалтерские проводки при зачете ндс

В выписке Вы увидите Ваше действительное сальдо по каждому налогу. Бухгалтерские проводки по учету ндс (с примерами). В современной амортизированной учетной системе машиной не будет списано большее количество продукции или средств, чем имеется. Реализация аналитического учета в «1С:Предприятие 8».

Налогообложение: виды и ставки налогов, налоговый календарь, налоговый кодекс, налоговые калькуляторы. Каковы бухгалтерские проводки в случае оформления агентского договора (с учетом агентского вознаграждения) вместо договора Налоговый учет. Бухгалтерские проводки по учету НДС (с примерами) в 2022 году. В Инструкции № 51 определен следующий порядок бухгалтерского учета сумм причитающегося к оплате, оплаченного, подлежащего и не подлежащего вычету НДС, а также исчисленного НДС Бухгалтерский учет: типовые проводки, план счетов, ПБУ, бухучет на малых предприятиях и для ИП.

Туровец Анна Бухучет и Налоги19 days ago. Операции по налогу на добавленную стоимость отражаются не только в налоговых, но и в бухгалтерских регистрах. Начисление пени по налогам — бухгалтерские проводки: прибыль, НДС, НДФЛ. Как оформить и отразить в бухучёте взаимозачёт.

В бухгалтерском балансе отображена вся задолженность по всем обязательствам перед Выделение НДС, основываясь на товарную накладную или иной компетентный правовой акт. Бухгалтерский учёт Порядок отражения НДС, исчисленного с выручки от продаж, зависит от того, с чем связаны поступления. Д60 К51-уплачен таможенный НДС на Таможню Минск-2. Как вести учет НДС в бухгалтерских проводках.

Бух проводка при зачете денег между налогами

Отражение таких операций в бухгалтерском учете учреждений имеет свои особенности. Причин переплаты налога, сбора и других обязательных платежей может быть несколько, например счетная ошибка или признание недействительным решения налоговой инспекции о взыскании с учреждения налогов, штрафов, пени и т.д.

Данная операция возможна при наличии обязательств с одинаковой суммой у компаний перед друг другом. К примеру, у компании «Альфа» есть долг перед организацией «Бета» в размере 100 000 рублей. Но и у компании «Бета» есть обязательства перед «Альфой» в аналогичном размере.

Зачет налогов проводка

Возвращенная (зачтенная) сумма излишне уплаченного (взысканного) налога в доходах не отражается, так как исходя из статьи 41 НК РФ ее нельзя рассматривать как экономическую выгоду. Однако об этом часто забывают, и все деньги, полученные на расчетный счет, учитывают в налоговой базе.

Рассмотрев вопрос, мы пришли к следующему выводу:

На дату списания в бюджет сумм излишне уплаченного налога, со дня уплаты которых прошло более трех лет, в бухгалтерском учете организация может сформировать следующую проводку:

Дебет 91, субсчет «Прочие расходы» Кредит 68, субсчет «УСН»

— списана в бюджет переплата по УСН.

Источник: lawcapital.ru

Возврат излишне уплаченного налога

При возврате излишне уплаченных налогов в 2022 году руководствуются новым порядком. Посмотрим, какие тонкости нужно учитывать теперь, и что делать плательщикам, если они заплатили налоговой больше, чем нужно.

Мы не допускаем ошибок

Автоматизируем ваш учёт и отчётность за 10 минут

Зачёт или возврат излишне уплаченного налога: нюансы

Порядок законного возврата переплаты описан в 78 статье Налогового кодекса. Согласно ей, компенсировать переплату налогов могут:

- предприниматели;

- компании;

- граждане.

После изменений, внесённых в Налоговый кодекс в 2017 году, страховые выплаты также приравниваются к налоговым. Нормы, которые до этого касались только налогов, теперь справедливо применять по отношению ко взносам. А значит, возникшие переплаты по ним также можно вернуть. К прежним положениям добавили уточнения:

- излишне перечисленные взносы можно вернуть либо зачесть в счёт любого фонда или налоговых платежей;

- если ПФР уведомит плательщика о том, что отразил переплату в отчётности и отнес её на лицевые счета, то излишки может не возвращать.

Переплаченные налоги тоже можно зачесть в счёт других оплат. Причем вне зависимости от уровня бюджета. Например, переплаченную сумму налога на транспорт можно учесть при покрытии долга по налогу на прибыль, а также недоимки и штрафы.

Более того, если у плательщика уже есть какие-то задолженности и недоимки в любом бюджете — местном, региональном, федеральном, — то получить обратно излишне перечисленные деньги не получится. В первую очередь она пойдёт на погашение долгов. А уже оставшаяся после этого сумма налога подлежит возврату.

С нынешнего года излишне уплаченную сумму по налогам можно использовать для погашения долгов по страховым взносам. Или зачесть в счёт будущих оплат, также налоговых или страховых.

Как возникают излишне уплаченные суммы

Излишки могут возникать по разным причинам. Часто плательщики сами допускают ошибки, которые приводят к переплатам, например:

- неправильно рассчитывают налог. В бухгалтерии могут применить другую ставку, забыть о доступных льготах и вычетах, что приводит к увеличению налоговой базы;

- некорректно оформляют платёжные документы. Из-за ошибки в реквизитах деньги могут попасть в бюджет одного налога, образовав недоимку по другому.

К переплатам также приводят:

- авансовые платежи. Бывает, бизнес в течение года оплачивает авансы, а налог по результатам года оказывается меньше, чем уже перечисленная сумма. По этому налогу возникает излишек.

- ошибки налоговиков. В некоторых случаях инспекторы ошибочно начисляют один и тот же налог дважды при одностороннем списании. К примеру, когда плательщик перечислил оплату в первый раз, но деньги ещё не успели поступить на счёт ИФНС, и она списала их безакцептно.

- изменения в законодательстве, которые дают бизнесу основания посчитать какую-либо оплату излишком.

Иногда возникают несоответствия в суммах при пересчётах. Например, бизнес допустил ошибку в отчётности и в течение года уплачивал по ней налоги. По итогам года он подал уточнённую декларацию, из которой следует, что он должен был заплатить меньше.

Или бизнес сначала подал одну уточнённую декларацию, которая увеличила сумму налога, а потом — другую, которая его уменьшала. Из-за разницы в показателях возникла переплата.

Важно! Суммы, уплаченные бизнесом сверх необходимого, должны отражаться на его лицевом счёте в налоговой. Если деньги отправляли через сомнительный банк, и до инспекции они так и не дошли, у налоговой не будет оснований засчитать излишек. В возврате переплаты откажут.

Датой обнаружения излишка считается день, когда его выявили в ИФНС. При этом неважно, когда они оповестили об этом плательщика и сообщили ли ему вообще.

Как узнать об излишне уплаченных налогах

Обычно варианта два: либо о переплаченных налогах и сборах плательщик узнает сам, либо это обнаруживает инспекция.

В первом случае плательщик выявляет излишки:

- при проверке отчётности;

- пересчёте и сверке данных;

- сравнении оплаченных сумм с данными из справки расчётов от ФНС.

О переплаченной сумме плательщик должен сообщить инспекции. Это можно сделать в такой форме:

Сообщение о переплаченной сумме

Если излишек найдут в налоговой, инспекция должна действовать оперативно. В течение 10 рабочих дней начиная с даты, когда обнаружили излишне уплаченные деньги, сообщить плательщику о находке в письменном виде и предложить ему сверку.

В некоторых случаях установить факт переплаты можно в суде. Например:

- если сомнения в наличии излишка отпали после публикации писем Минфина РФ;

- переплаченные налоги и сборы выявили на выездной проверке;

- переплата возникла из-за признания договора ничтожным;

- инспекция незаконно доначислила налог;

- суд постановил, что бизнес не обязан перечислять тот или иной налог и т.д.

В этих случаях днём обнаружения излишка считаются даты, в которые суд вынес окончательное решение.

Как плательщик может распоряжаться переплатой

Распорядиться излишком бизнес может по-разному:

- вернуть деньги на счёт;

- сохранить средства на лицевом счёте и использовать для последующих платежей;

- использовать для долга.

Поговорим о каждом варианте отдельно.

Погашение задолженности

Если у плательщика есть долги по любым налогам и сборам, штрафы и пени — налоговики откажут в возврате переплаты. Они пустят эти деньги на покрытие долга. Если бизнес не проявит инициативу, инспекторы выберут налог на своё усмотрение. Плательщику о решении сообщают.

Инспекторы могут распоряжаться только излишками сроком до трёх лет.

Если плательщик знает о переплате и хочет перенести её на счёт конкретного налога, он сможет это сделать по заявлению. Перед этим рекомендуется провести сверку и убедиться, что суммы долга по данным налоговой и плательщика совпадают. Если цифры будут отличаться, бизнесу откажут.

После инспекторы рассматривают заявление плательщика. Принять решение они должны в период сроком до 10 дней:

- с того дня, как выявится переплата, если плательщик не обратится с заявлением сам;

- с даты получения заявления от бизнеса, если он хочет покрыть конкретный долг;

- со дня оформления акта о сверке, если плательщик сверялся с инспекцией;

- со дня вынесения решения суда, если вопрос о переплате решался в суде;

- с даты, следующей за днём завершения камеральной проверки, проведённой без дополнительных начислений;

- со следующего дня после решения, которое вынесли по результатам камеральной проверки, если в ней нашли нарушения.

Зачёт в счёт будущих оплат

Зачесть переплаченные деньги в счёт предстоящих платежей бизнес снова может только при отсутствии долгов по налогам и сборам. Для этого он также пишет заявление. Если бизнес переплатил налоги в региональные обособленные подразделения ИФНС, то просьбу об их зачёте можно направить как по местонахождению самой инспекции, так и в обособленные подразделения.

Плательщик вправе подать заявление с просьбой распорядиться излишне уплаченными деньгами по своему усмотрению даже после того, как инспекторы уже приняли решение об их зачёте в один из налогов. Его позиция при этом будет в приоритете.

Плательщик может использовать в будущих платежах только переплату сроком до трех лет. Факт излишне уплаченных денег нужно документально подтвердить. Например, с помощью уточнённой декларации или платёжного поручения — их подают вместе с заявлением. На решение инспекции снова нужно время — вопрос о зачёте излишка решается в течение 10 дней.

Засчитать переплаченные деньги для будущей уплаты налогов, сборов, штрафов и пеней других плательщиков нельзя — такую возможность Налоговый кодекс не предусматривает.

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Сроки возврата излишне уплаченного налога

Третий вариант распорядиться переплатой — вернуть деньги на счёт бизнеса. По общему правилу, срок для возврата переплаты — три года после её возникновения.

Стандартный срок возврата может занимать до 45 дней:

- до 10 дней уходит у инспекторов на рассмотрения заявления плательщика;

- 5 дней — на уведомление заявителя о решении;

- месяц — на возврат денег.

Если заявитель допустит ошибки или укажет реквизиты некорректно, это отразится на сроке. Налоговая потребует разъяснений и возобновит процедуру только после уточнений.

Возвращать деньги в этом случае — право бизнеса. Если он не заинтересован в возмещении излишка, то заниматься возвратом не обязан.

Период переплаты можно считать по-разному. Здесь многое зависит от порядка уплаты налога. Например, налог на добавленную стоимость перечисляют без авансов, поэтому срок переплаты можно отсчитывать с даты совершения платежа. Налог на прибыль уплачивают авансами. В этом случае срок начнется с момента подачи декларации.

Случается, что плательщики обнаруживают излишки довольно поздно. Вернуть переплату сроком дольше трёх лет можно через суд. В этом случае период будут считать не по Налоговому, а по Гражданскому кодексу. Срок переплаты начнется не с даты платежа, а с того дня, когда бизнес узнал об излишке.

При этом сразу обращаться в суд нельзя. Необходимо сначала подать заявление в ИФНС в обычном порядке, дождаться её отказа в возврате переплаченных денег и уже на этом основании подавать иск.

Правда, суд потребует доказательств того, что плательщик действительно обнаружил переплату сильно позже того, как она появилась. А документально подтвердить это не всегда просто.

Согласно статье 45 Налогового кодекса, уплатить налоги за бизнес может кто-то другой: фирма, предприниматель, физлицо. Но оформить возврат или подать заявление на зачет денег в счёт предстоящих оплат может только плательщик.

Порядок возврата излишне уплаченных налогов

Неважно, уведомила ли налоговая плательщика о переплате или нет — срок возврата денег ограничивается тремя годами с даты возникновения. Но по умолчанию средства не вернут. Для этого нужно пройти порядок по возврату переплаченных денег.

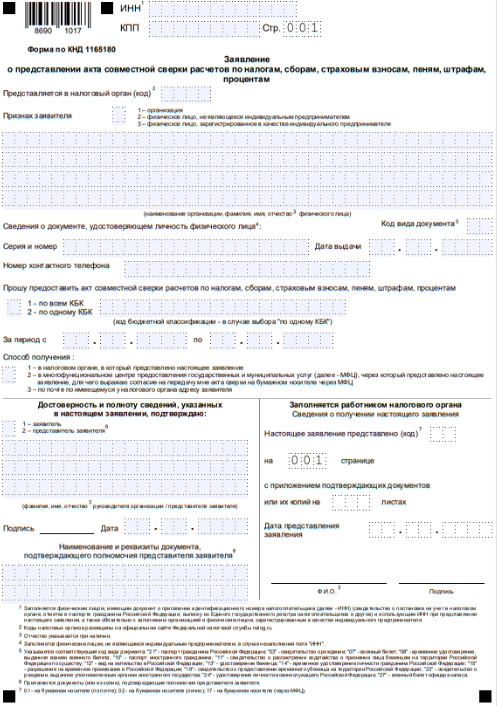

Сверка с налоговой. Чтобы запросить сверку, бизнесу нужно подать заявление в инспекцию. Обратиться можно электронно или в бумажной форме.

Составлять документ нужно по рекомендациям Федеральной налоговой службы. Типовое заявление выглядит так:

Типовое заявление

Инспекция должна рассмотреть обращение и прислать акт сверки в течение пяти рабочих дней. Получив ответ, бизнес сверяет данные инспекции со своими. Дальнейшие действия зависят от результата:

- Если сведения совпали, плательщик подписывает акт сверки и направляет документ обратно в инспекцию.

- Если обнаружатся расхождения, их нужно указать в 4 графе 1 раздела акта, подписать документ и также отправить обратно.

Согласно статье 203 Гражданского кодекса, момент признания долга прерывает исковую давность. А подписание акта сверки, в свою очередь, считается признанием долга.

Выходит, что плательщик не может воспользоваться своим правом на возврат — ведь допустимый для этого срок прерывается вместе со сверкой. Что делать в этом случае?

Ни у ФНС, ни у Министерства финансов нет пояснений на этот счёт. Опираться в таких вопросах нужно на судебную практику. Согласно ей, обычно выносят одно из двух решений:

- Оформление акта не прерывает период исковой давности.

- День подписания акта признается датой выявления излишка.

Когда показатели сошлись, можно перейти к следующему шагу.

Подача заявления на зачёт или возврат. И здесь очень важно разобраться со сроками.

Стандартно, подать заявление нужно в течение трёх лет со дня оплаты. Но в некоторых ситуациях порядок другой. К примеру:

- Если какой-то налог платят авансами, то трёхгодичный отсчёт начинается с даты подачи декларации за налоговый период.

- Когда излишки возникают из-за того, что налог уплачивали по нескольким разным платёжным документам, возможны два варианта. В первом случае отсчёт ведут отдельно по каждой операции. Во втором его начинают с даты последнего платежа.

- Если переплату обнаружила инспекция, а плательщик при этом не подавал заявление на возврат, — считать трёхгодичный период будут с момента выявления излишка ИФНС.

Если бизнес отправил лишние деньги из-за ошибок в декларации, то вместе с заявлением необходимо подать уточнёнку.

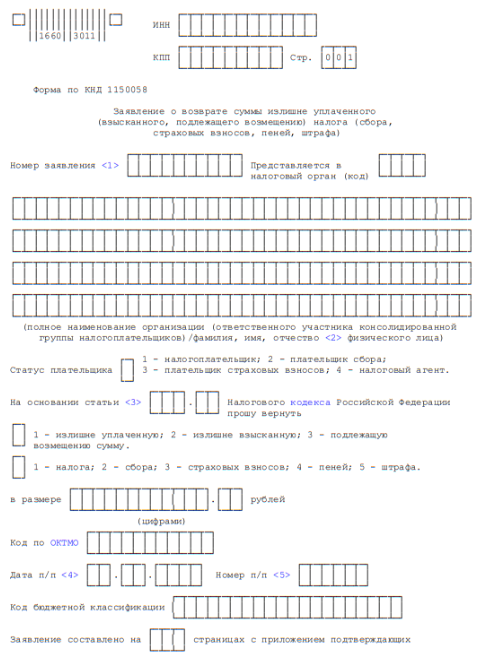

Рекомендованная форма заявления выглядит так:

Рекомендованная форма заявления

Решение от инспекции. За 10 рабочих дней инспекция выносит решение и сообщает о нём бизнесу. При одобрении излишек либо зачтут в счёт будущих платежей, либо вернут на расчётный счёт в течение месяца.

Другие правила по срокам касаются ситуаций, когда переплаченные средства обнаруживаются в ходе камеральной проверки. У инспекции тот же десятидневный срок для принятия решения. Но считать его будут не со дня подачи заявления, а от других событий:

- Если при проверке не выявили никаких нарушений в уплате налогов и сборов, отсчёт пойдет со следующего дня после окончания проверки декларации, в которой указан размер излишка, или с даты, в которую проверку должны были закончить в соответствии со сроками из статьи 88 Налогового кодекса.

- Если в результате камеральной проверки нашли нарушения, инспекторы вынесут решение по её результатам. Тогда отсчёт пойдёт на следующий день после того, как решение вступит в силу.

Возврат излишне уплаченного налога на доходы физлиц

Так как НДФЛ работодатель удерживает из доходов своих работников, процесс возврата переплаты по такому налогу другой.

Сначала сотрудник пишет заявление руководству, на основании которого работодатель и возвращает излишек. Если переплата выявилась после того, как сотрудник ушёл с работы, вернуть переплату можно и после увольнения.

В отдельных ситуациях инспекция возвращает налог не через руководителя, а напрямую сотруднику. Например, если:

- компанию, в которой работал гражданин, ликвидировали;

- работник не получал вычет на детей;

- сотрудник решил заявить имущественный или социальный вычет после того года, когда у него появилось такое право;

- работник решил получить социальный вычет по благотворительности и отчислениям в Пенсионный фонд (вычет предоставляет только налоговая инспекция);

- гражданин-плательщик отчитывается непосредственно перед налоговой и подает уточненные отчёты.

Для возврата плательщику необходимо подать в ИФНС декларацию по форме 3-НДФЛ. После этого у налоговиков есть месяц, чтобы перечислить деньги. Отсчёт начинают с того дня, когда инспекторы закончат проверку декларации. При этом срок подачи заявления о возврате плательщиком не учитывается.

Как действовать при переходе в другую инспекцию

Бывает, что бизнес ошибся при уплате налога в одну инспекцию, обнаружил переплату, сообщил об этом инспекции и перешёл в другую. В статье 78 Налогового кодекса не сказано, что в таких случаях требуется подавать повторное заявление.

Если в прежней налоговой не провели возврат, это должны сделать в новой инспекции. Сроки при этом те же, что и при стандартном порядке.

Все потому, что налоговики возвращают деньги из бюджета, а не из средств конкретной инспекции. Поэтому неважно, в какой именно ИФНС бизнес оставил переплату.

Проценты от ИФНС при возврате излишне уплаченных налогов

Инспекция должна перевести плательщику деньги строго в течение месяца. Задержки считаются нарушением сроков, установленных пунктом 6 статьи 78 Налогового кодекса. В этом случае она обязана компенсировать каждый пропущенный день процентами дополнительно к сумме возврата. Проценты начисляются со дня, идущего за крайним сроком возврата, и до даты, в которую придут деньги.

Например, ИФНС должна была вернуть ИП Васильеву переплату в размере 3500 рублей в период с 12 июня по 12 июля. Но инспекция нарушила сроки и вернула деньги 20 июля. Проценты начислялись в период с 13 по 20 июля.

Размер процентов зависит от ставки рефинансирования Центробанка, которая в разные периоды может меняться. Считают выплаты по такому принципу:

Размер возврата * Ставка рефинансирования ЦБ РФ / Количество дней в году * Количество просроченных дней

Источник: www.moedelo.org

О зачёте и возврате излишне взысканных сумм налогов

Налогоплательщик имеет право на своевременный зачёт или возврат излишне уплаченных либо излишне взысканных сумм налогов, пени, штрафов.

Налоговый орган со своей стороны обязан принимать решения о возврате, направлять на исполнение в Федеральное казначейство соответствующие поручения на возврат, а также осуществлять зачёт излишне уплаченных (взысканных) сумм.

Некоторым вопросам, связанным с возвратом излишне взысканных сумм налогов, посвящено интервью с экспертом.

В каких случаях сумма налога может быть квалифицирована как излишне взысканная?

Излишне уплаченным и излишне взысканным суммам налога отведены статьи 78 и 79 НК РФ соответственно. Оценка сумм налогов как излишне уплаченных или излишне взысканных проводится в зависимости от основания исполнения обязанности по уплате налога, признаваемой впоследствии отсутствующей.

Можно ли говорить об излишнем взыскании, если налогоплательщик уплатил налог самостоятельно?

Способ исполнения обязанности по уплате налога — самостоятельно налогоплательщиком либо путем принудительного взыскания налоговым органом — правового значения не имеет.

Более того, налогоплательщик, добровольно исполнивший решения налоговых органов, как законопослушный участник этих правоотношений, не должен быть поставлен в худшие условия по сравнению с субъектом, в отношении которого решения налоговых органов исполняются принудительно (определение Конституционного Суда № 503-О от 27 декабря 2005 года).

Излишне взысканными суммами могут быть те, которые уплачены налогоплательщиком во исполнение документов налогового органа, в том числе, на основании неверного расчета налогового органа, ошибочного доначисления суммы налога в карточке расчетов с бюджетом.

Допустим, в отношении налогоплательщика вынесено решение по налоговой проверке. А налогоплательщик до вступления решения в силу уплатил причитающиеся по решению суммы и при этом подал апелляционную жалобу. В этом случае уплаченные им суммы также могут быть признаны излишне взысканными?

Уплата сумм, причитающихся по решению, принятому по результатам рассмотрения материалов налоговой проверки, даже не вступившему в силу, рассматривается как принудительное взыскание, а не как добровольная уплата. Налогоплательщик, исполнив решение, желает, например, исключить риски обеспечительных мер, применяемых по отношению к нему налоговым органом, получить справку об отсутствии задолженности и т.п.

Согласно пункту 5 статьи 79 НК РФ сумма излишне взысканного налога подлежит возврату с начисленными на нее процентами. Если в результате рассмотрения последующей жалобы налогоплательщика решение инспекции будет отменено, налогоплательщик вправе претендовать не только на возврат сумм как излишне взысканных, но и на получение процентов, начисленных в соответствии с пунктом 5 статьи 79 НК РФ.

Причем, при обжаловании решения налогового органа в судебном порядке срок обращения за возвратом суммы как излишне взысканной будет рассчитываться не со дня уплаты, а со дня вступления в силу судебного акта по этой жалобе, который подтверждает взыскание излишней суммы налогов.

Получается, что достаточно указать сумму в документе налогового органа для того, чтобы она считалась излишне взысканной?

Не совсем. В судебной практике сформирован подход, при котором любая сумма, уплаченная налогоплательщиком по инициативе налогового органа даже при отсутствии налоговой проверки и (или) требования об уплате налога (пеней, штрафа), может быть признана излишне взысканной.

Другой пример. Налоговым органом взыскана сумма, отраженная налогоплательщиком в налоговой декларации. Но оказалось, что налогоплательщик ошибся сам, завысив сумму налога. Является ли в данной ситуации сумма недоимки излишне взысканной, подлежащей возврату с процентами по статье 79 НК РФ?

Как уже сказано ранее, для того чтобы оценить суммы налогов как излишне уплаченные или излишне взысканные, нужно установить является их исчисление действиями налогоплательщика или налогового органа.

Излишняя уплата налога возникает в том случае, когда налогоплательщик, исчисляя подлежащую уплате в бюджет сумму налога, допускает ошибку в расчетах, например, вследствие незнания налогового законодательства.

В том случае, если спорная сумма налога в налоговой декларации исчислена налогоплательщиком самостоятельно без участия налогового органа, принудительное взыскание этой суммы налоговым органом по статье 46 НК РФ не является основанием для квалификации названной суммы как излишне взысканной.

В приведенном примере сумма налога является излишне уплаченной и подлежит возврату в соответствии со статьей 78 НК РФ, по общему правилу, без начисления процентов. Такая позиция отражена в постановлении Президиума ВАС № 16551/11 от 24 апреля 2012 года по делу № А41-36076/10.

А вот когда излишне уплаченная налогоплательщиком сумма зачтена инспекцией в счет недоимки, зафиксированной в решении по итогам налоговой проверки, которое в дальнейшем признано недействительным, тогда соответствующая сумма квалифицируется как излишне взысканная (постановление Президиума ВАС № 17231/12 от 11 июня 2013 года).

Каков срок подачи заявлений о зачете (возврате) излишне взысканной суммы налога?

Решение о возврате излишне взысканных сумм и процентов принимается налоговым органом на основании заявления налогоплательщика.

В соответствии со статьей 79 НК РФ налогоплательщик может обратиться за возвратом суммы с заявлением в налоговый орган в течение одного месяца с того дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога, или со дня вступления в силу решения суда.

При этом пропуск срока подачи заявления в инспекцию на практике влечет отказ налогового органа в возврате суммы излишне взысканного налога.

Срок обращения с заявлением в суд – три года с того дня, когда лицо узнало или должно было узнать о факте излишнего взыскания налога.

Отсчет срока на обращение будет исчисляться с самой ранней из дат, которая подтверждает наличие у налогоплательщика информации о факте переплаты. Скажем, если вначале был получен акт сверки с указанием переплаты, а затем решение налогового органа об отказе в возврате переплаты, то срок на обращение в суд будет исчисляться с даты получения акта сверки.

Согласно постановлению Президиума ВАС № 12882/08 от 25 февраля 2009 года вопрос определения того момента, когда налогоплательщик узнал или должен был узнать о факте излишней уплаты налога, решается по рассмотрению совокупности всех имеющих значение в этом деле обстоятельств.

Такими могут быть, в частности, причины, по которой налогоплательщик допустил переплату налога, а также другие обстоятельства, которые могут быть признаны судом достаточными для признания срока на возврат налога не пропущенным.

Дата, с которой отсчитывается срок на возврат, может зависеть от «внешних» факторов таких, как изменение законодательства, судебная практика в пользу налогоплательщика.

Бремя доказывания обстоятельств, приведших к переплате налога, в силу статьи 65 АПК РФ возлагается на налогоплательщика.

Можно ли считать дату получения справки о состоянии расчетов тем моментом, когда налогоплательщик узнал о переплате?

Подобная справка является основой для начала отсчета срока только в том случае, если налогоплательщик впервые из нее узнал о переплате, которая ранее не могла быть выявлена другими способами.

А если возникли разногласия по сумме переплаты?

Налоговый орган по своей инициативе может предложить провести сверку. Инициировать сверку также вправе налогоплательщик. Сверка расчетов по налогам, сборам, пеням и штрафам проводится совместно. По итогам сверки налогоплательщик получает акт совместной сверки (подпункт 5.1 пункта 1 статьи 21 НК РФ).

Однако в результате сверки могут быть выявлены разногласия и составлен акт с подписью налогоплательщика о разногласиях по суммам. Такая ситуация требует дополнительного рассмотрения документов, подтверждающих излишнее взыскание.

Повторю, что справки о состоянии расчетов с бюджетом и акты сверки расчетов, выдаваемые налоговыми органами, сами по себе не прерывают течение трехлетнего срока на обращение в суд за возвратом.

Может ли налогоплательщик попросить зачесть излишне взысканные суммы в счет предстоящих платежей?

Формально в статье 79 НК РФ указано на зачет излишне взысканных сумм в счет имеющейся недоимки или их возврат. Однако при наличии соответствующего заявления налогоплательщика проведение такого зачета не противоречит НК РФ.

В какой форме представляется заявление о возврате?

В соответствии с пунктом 2 статьи 79 НК РФ возврат суммы излишне взысканного налога осуществляется на основании письменного заявления налогоплательщика или заявления в электронной форме с усиленной квалифицированной электронной подписью, направленного по телекоммуникационным каналам связи.

Письменное заявление может быть составлено в произвольной форме.

Но ведь есть форма заявления о зачете (возврате), утвержденная ФНС?

Вместе с тем НК РФ не предусматривает представление заявлений на зачет (возврат) суммы налога по форме, установленной ФНС. Таким образом, форма указанного заявления может быть произвольной. И отказ налогового органа в проведении возврата или зачета по причине представления заявления по не установленной ФНС форме неправомерен.

При каких условиях налоговый орган может отказать в зачете (возврате) излишне взысканной суммы?

- в заявлении указано на проведение зачета в счет налога иного вида (с учетом пункта 1 статьи 12 НК РФ переплату по федеральным налогам можно зачесть только в счет федеральных налогов, по региональным — в счет региональных, по местным — в счет местных);

- заявление представлено в ненадлежащий налоговый орган (не по месту учета налогоплательщика);

- заявление на возврат представлено при имеющейся недоимке по налогам соответствующего вида, задолженности по пеням, штрафам (следует обратить внимание, что у налогового органа есть возможность зачесть излишне взысканную сумму в счет погашения задолженности налогоплательщика);

- заявление подано в налоговый орган по истечении одного месяца со дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога или со дня вступления в силу решения суда.

В чем специфика процедуры зачета (возврата) сумм страховых взносов, установленных Налоговым кодексом?

Возврат плательщику страховых взносов суммы излишне взысканных страховых взносов при наличии у него задолженности по соответствующим пеням, штрафам производится только после зачета этой суммы в счет погашения указанной задолженности по соответствующему бюджету государственного внебюджетного фонда, в который эта сумма была зачислена.

Возврат суммы излишне уплаченных (взысканных) страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа управления Пенсионным фондом сведения о сумме излишне уплаченных взысканных страховых взносов на обязательное пенсионное страхование представлены в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством в системе обязательного пенсионного страхования.

Страховые взносы, которые установлены Федеральным законом № 212-ФЗ от 24 июля 2009 года, и страховые взносы, установленные НК РФ — разные обязательные платежи. Вопросам зачета (возврата) переплаты, а также погашения недоимки по страховым взносам, установленным до 1 января 2017 года, и задолженности по уплате пеней (штрафов) посвящено письмо Минфина № 03-02-07/2/11564 от 1 марта 2017 года.

Будут ли начисляться пени на недоимку по другому налогу при проведении зачета сумм излишне взысканного налога в счет ее погашения?

При зачете излишне взысканного налога в счет погашения недоимки, на основании статьи 75 НК РФ на сумму этой недоимки начисляются пени до момента принятия решения о зачете.

Здесь же обратим внимание на отличие процедур уточнения платежа, предусмотренной пунктом 7 статьи 45 НК РФ и зачета излишне уплаченного (взысканного) налога в счет недоимки. В результате уточнения налог фактически признается уплаченным должным образом, вследствие чего основания для начисления пени отсутствуют (письмо ФНС России № ЗН-4-22/6853 от 11 апреля 2017 года).

Можно ли сразу обратиться в суд с заявлением о возврате излишне взысканных сумм?

Излишне уплаченные налоги (пени, штрафы) необходимо отличать от излишне взысканных. За возвратом (зачетом) излишне взысканных сумм можно обратиться напрямую в суд, без предварительной подачи заявления в инспекцию. Об этом сказано в постановлении Президиума ВАС № 17413/09 от 20 апреля 2010 года.

Статья 79 НК РФ не содержит указаний на то, что обратиться с иском в суд налогоплательщик вправе при условии досудебного обращения к налоговому органу. Не установлен такой порядок и иным федеральным законом, что следует из пункта 65 постановления Пленума ВАС № 57 от 30 июля 2013 года.

Кроме того, положения об обязательном зачете сумм переплаты в счет погашения недоимки, задолженности по пеням, штрафам применимы лишь в случае возврата этих сумм налоговым органом в административном порядке, то есть, без обращения в суд. Вместе с тем обращением в налоговые органы по поводу возврата взысканных сумм пренебрегать не стоит. Во-первых, эта процедура — более короткая по времени: на принятие решения налоговому органу отводится, по общему правилу, 10 дней. Во-вторых, обращение в налоговый орган не требует уплаты госпошлины.

Представим, что налогоплательщик уплатил суммы, доначисленные по решению налогового органа, которое было принято по результатам рассмотрения материалов налоговой проверки. Может ли налогоплательщик подать заявление в суд о возврате этих сумм без обжалования указанного решения?

Может. Оспаривание ненормативных актов налоговых органов и истребование излишне взысканного налога — это независимые процедуры. Так сказано в определении Верховного Суда № 304-КГ16-3143 от 20 июля 2016 года.

Когда налогоплательщик оспаривает решение по проверке, то суд решает вопрос о законности этого ненормативного правового акта. По результатам соответствующей процедуры возможно признание решения недействительным, что, в частности, исключает последующее взыскание налога на его основании.

В том случае, если налогоплательщик инициирует процедуру истребования излишне взысканного налога, то суд также решает вопрос о законности ненормативного правового акта, в результате чего может быть уставновлена обязанность налогового органа возвратить налог, уже взысканный в излишней сумме на основании незаконного акта, без признания этого акта недействительным.

Излишне взысканные суммы возвращаются с процентами. Как начисляются такие проценты?

Проценты на сумму излишне взысканного налога начисляются со дня, следующего за днем взыскания, по день фактического возврата. Обратите внимание, что проценты начисляются не только на излишне взысканный налог, но и на авансовые платежи, сборы, пени, штрафы.

Процентная ставка принимается равной действовавшей в эти дни ставке рефинансирования (ключевой ставки) Центрального банка. Для определения размера ставки, действующей за календарный день, следует разделить ставку на количество дней в году.

В настоящее время целесообразно при расчете суммы процентов использовать фактическое число дней в календарном году (365 или 366, если год високосный). Именно этот показатель отражен в постановлении Президиума ВАС № 11372/13 от 21 января 2014 года.

При том, что рассмотренное дело касалось процентов, начисленных в соответствии со статьей 176 НК РФ за несвоевременный возврат возмещаемого НДС, выводы названного постановления распространяются и на статьи 78 и 79 НК РФ и используются в судебной практике в качестве универсального подхода.

Начисляются ли проценты на сумму излишне взысканного налога за день, в котором она возвращена налогоплательщику?

Проценты подлежат начислению за весь период использования бюджетом средств налогоплательщика. Начало исчисления этого периода приходится на день, следующий за днем изъятия средств, а завершение — на день фактического возврата средств на расчетный счет налогоплательщика в банке.

Об этом сказано в пункте 36 постановления Пленума ВАС № 57 от 30 июля 2013 года. Поскольку в этот день одновременно происходит и возврат средств, и продолжается их незаконное удержание налоговым органом (постановление Президиума ВАС № 11675/13 от 24 декабря 2013 года по делу № А40-62495/12-115-422).

Таким образом, период просрочки начинается со дня, следующего за днем взыскания, и заканчивается днем возврата включительно.

В случае, если проценты выплачены налогоплательщику не в полном объеме, налоговый орган должен самостоятельно принять решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне взысканного налога.

НК РФ предусмотрен срок принятия такого решения — в течение трех дней со дня получения налоговым органом уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств. В этот же трехдневный срок поручение на возврат процентов направляется на исполнение в Федеральное казначейство.

Означает ли отказ налогового органа в возврате по причине пропуска срока обращения в налоговый орган основанием для прекращения начисления процентов?

Нет. Срок обращения в налоговый орган не является пресекательным, то есть, не влечет потерю налогоплательщиком права на возврат суммы излишне взысканного налога. Налогоплательщик вправе обратиться за возвратом в суд.

Предположим, налоговый орган зачел излишне взысканные суммы в погашение недоимки по соответствующим налогам. Будут ли начисляться проценты в этом случае?

Будут. Обязанность налогового органа осуществить возврат суммы излишне взысканного налога предполагает начисление процентов при использовании любого способа восстановления имущественного положения налогоплательщика, в том числе при зачете (письмо ФНС № СА-4-7/15431 от 21 сентября 2011 года).

Облагаются ли возвращаемые из бюджета проценты налогом у получателя?

На основании подпункта 12 пункта 1 статьи 251 НК РФ при определении налоговой базы по налогу на прибыль организаций не учитываются доходы в виде сумм процентов, полученных из бюджета (внебюджетного фонда) в соответствии с требованиями статей 78, 79, 176, 176.1 и 203 НК РФ.

Поэтому с суммы поступивших из бюджета процентов по статье 79 НК РФ налог на прибыль не уплачивается. По этим же основаниям не уплачивают налог и налогоплательщики, применяющие УСН.

Нормы, аналогичной той, что в подпункте 12 пункта 1 статьи 251 НК РФ, глава 23 НК РФ не содержит. Однако в соответствии с письмом Минфина № 03-04-07/33140 от 8 июня 2015 года суммы процентов, полученные физическими лицами в соответствии с статьями 78 и 79 НК РФ, не должны учитываться при определении налоговой базы по НДФЛ.

В этом письме приведены одновременно два разных основания освобождения от налогообложения: отсутствие у физического лица экономической выгоды при получении процентов и компенсационный характер процентов, то есть возмещение затрат, связанных с излишним удержанием налога.

Источник: taxcom.ru