Порядок внесения исправлений в корректировочные счета-фактуры регулируется Правилами заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость, утвержденными Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Правила).

В каких случаях вносятся исправления в счета-фактуры

Продавец вносит исправления в корректировочный счет-фактуру в случаях, когда при оформлении корректировочного счета-фактуры он допустил ошибки, которые препятствуют налоговому органу идентифицировать по такому корректировочному счету-фактуре (п. 2 ст. 169 НК РФ):

— покупателя товаров (работ, услуг), имущественных прав,

— наименование товаров (работ, услуг), имущественных прав,

— стоимость товаров (работ, услуг), имущественных прав,

— сумму налога, предъявленную покупателю.

Согласно п. 6 Приложения № 2 к Правилам в случае обнаружения в корректировочных счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры корректировочных счетов-фактур не составляются.

Корректировочные и исправленные счета-фактуры в 1С

Порядок внесения исправлений

При обнаружении ошибок в корректировочном счете-фактуре продавец составляет новый экземпляр этого корректировочного счета-фактуры.

В новом экземпляре корректировочного счета-фактуры:

а) не допускается изменение показателей, указанных в строках 1 и 1б корректировочного счета-фактуры, составленного до внесения в него исправлений;

б) заполняется строка 1а, где указывается порядковый номер исправления и дата исправления.

Регистрация исправления корректировочного счета-фактуры продавцом

Продавец регистрирует исправление корректировочного счета-фактуры в части 1 журнала учета полученных и выставленных счетов-фактур в том налоговом периоде, в котором исправленный корректировочный счет-фактура выставлен покупателю (или составлен в 1 экз. в случаях, когда корректировочный счет-фактура не выставляется покупателю).

При регистрации исправленного корректировочного счета-фактуры в графах 11 — 19 части 1 журнала указываются исправленные данные. Если данные в графах 11 — 19 не исправлялись, то в соответствующих графах указываются данные, отраженные в корректировочном счете-фактуре до внесения в него исправлений.

Если корректировочный счет-фактура «на увеличение» до внесения в него исправлений и исправление к нему выставлены (составлены) в одном налоговом периоде, то продавец в книге продаж за соответствующий налоговый период:

— аннулирует корректировочный счет-фактуру отрицательными записями;

— регистрирует исправленный корректировочный счет-фактуру.

Если корректировочный счет-фактура «на увеличение» до внесения в него исправлений и исправление к нему выставлены (составлены) в разных налоговых периода, то продавец в дополнительном листе к книге продаж за налоговый период, в котором выставлен (составлен) корректировочный счет-фактура:

— аннулирует отрицательными записями этот счет-фактуру;

— и заносит исправленный корректировочный счет-фактуру.

Если корректировочный счет-фактура «на уменьшение» до внесения в него исправлений и исправление к нему выставлены (составлены) в одном налоговом периоде, то продавец в книге покупок за соответствующий налоговый период:

— аннулирует корректировочный счет-фактуру отрицательными записями;

— регистрирует исправленный корректировочный счет-фактуру.

Если корректировочный счет-фактура «на уменьшение» до внесения в него исправлений и исправление к нему выставлены (составлены) в разных налоговых периода, то продавец:

— в дополнительном листе к книге покупок за налоговый период, в котором выставлен (составлен) корректировочный счет-фактура аннулирует отрицательными записями этот счет-фактуру;

— и заносит исправленный корректировочный счет-фактуру в книгу покупок за тот налоговый период, в котором он выставил (составил) исправление корректировочного счета-фактуры.

Регистрация исправления корректировочного счета-фактуры покупателем

Покупатель при получении от продавца исправления корректировочного счета-фактуры регистрирует его по дате получения в части 2 журнала учета полученных и выставленных счетов-фактур.

При регистрации исправленного корректировочного счета-фактуры в графах 11 — 19 части 2 журнала указываются исправленные данные. Если данные в графах 11 — 19 не исправлялись, то в соответствующих графах указываются данные, отраженные в корректировочном счете-фактуре до внесения в него исправлений.

Если покупатель получил корректировочный счет-фактуру «на увеличение» до внесения в него исправлений, а также исправление к нему в одном налоговом периоде, то он аннулирует записи по корректировочному счету-фактуре и регистрирует исправление корректировочного счета-фактуры в книге покупок за соответствующий налоговый период.

Если покупатель получил корректировочный счет-фактуру «на увеличение» в одном налоговом периоде, а исправление к нему в другом налоговом периоде, то покупатель:

— в дополнительном листе к книге покупок за тот налоговый период, в котором был зарегистрирован корректировочный счет-фактура до внесения в него исправлений, аннулирует указанный счет-фактуру отрицательными записями;

— исправленный корректировочный счет-фактуру покупатель регистрирует в книге покупок в том налоговом периоде, в котором он его получил.

Если покупатель получил корректировочный счет-фактуру «на уменьшение» до внесения в него исправлений, а также исправление к нему в одном налоговом периоде, то он аннулирует записи по корректировочному счету-фактуре и регистрирует исправление корректировочного счета-фактуры в книге продаж за соответствующий налоговый период.

Если покупатель получил корректировочный счет-фактуру «на уменьшение» до внесения в него исправлений в одном налоговом периоде, а исправление к нему в другом налоговом периоде, то покупатель в дополнительном листе к книге продаж:

— аннулирует корректировочный счет-фактуру отрицательными записями;

— регистрирует исправление корректировочного счета-фактуры.

Источник: amnagency.ru

Выставляем корректировочный счет-фактуру

Корректирующий счет-фактура служит основанием для принятия сумм НДС к вычету либо для доначисления сумм налога. Когда необходимо оформлять такой документ, как его правильно учесть поставщику и покупателю, рассказывается в нашей статье.

Корректировочный счет-фактура (КСФ) – это документ, который выписывают дополнительно к первоначальному счету-фактуре в случае:

• изменения стоимости ранее произведенных работ, оказанных услуг, отгруженной продукции, в том числе когда изменилась цена или тариф;

• уточнения объема работ, услуг, количества продукции (абз. 3 п. 3 ст. 168 НК РФ).

Форма документа и правила его оформления утверждены приложением 2 к Постановлению Правительства РФ «О формах и правилах заполнения документов, применяемых при расчетах по НДС» от 26.12.2011 № 1137. Выставить КСФ нужно в течение пяти календарных дней с момента первичного документа, который подтверждает то, что покупатель согласен на изменение стоимости работ, товаров, услуг или их объемов.

Если покупатель не согласен с изменениями, то корректировочный документ не составляют. В зависимости от конкретной ситуации производят возврат товара, допоставку продукции, другие действия, предусмотренные договором.

От корректировочного нужно отличать исправленный счет-фактуру. Его составляют не в дополнение к первоначальному документу, а вместо него (п. 7 правил заполнения счета-фактуры, утвержденных постановлением № 1137, далее — правила). Исправленный счет-фактуру составляют в случае опечатки, арифметической ошибки и в других подобных случаях. В этом случае стороны не должны составлять какое-либо соглашение на вносимые правки.

Ошибки, которые не мешают налоговикам идентифицировать стороны сделки, название поставленной продукции, ее стоимость, налоговую ставку и сумму налога, предъявленную покупателю, можно не исправлять (абз. 2 п. 2 ст. 169 НК РФ, письмо Минфина РФ от 18.12.2017 № 03-07-11/84472).

КСФ выставляют:

• при уменьшении цены и (или) объема поставок;

• при увеличении цены и (или) объема поставок;

• при одновременном увеличении и уменьшении цены и (или) объема поставок.

КСФ на уменьшение выставляют, во-первых, при уменьшении стоимости, например:

• при предоставлении покупателю скидки от поставщика;

• при продаже продукции по предварительной цене, которая впоследствии была уменьшена после предоставления покупателями отчетов о реализации такой продукции (письмо Минфина РФ от 31.01.2013 № 03-07-09/1894);

• при выявлении покупателем меньшего количества продукции по сравнению с количеством, указанным в счете-фактуре (письмо Минфина РФ от 12.05.2012 № 03-07-09/48).

Во-вторых, его выставляют при уменьшении количества продукции, например, когда:

• покупатель вернул часть товара по причине его ненадлежащего качества (письмо Минфина РФ от 17.05.201 № 03-07-05/33105);

• покупатель по согласованию с поставщиком утилизировал некачественный товар (письмо Минфина РФ от 13.07.2012 № 03-07-09/66).

КСФ на увеличение выставляют при увеличении цены и (или) количества поставляемой продукции. Например, когда поставщик отгрузил товар в большем количестве, чем указано в счете-фактуре, а покупатель решил принять весь поставленный товар, включая излишек.

Если был поставлен товар, отсутствующий в первоначальном счете-фактуре, который покупатель согласен принять, то КСФ составлять не нужно. Необходимо оформить исправленный счет-фактуру (письмо Минфина РФ от 16.03.2015 № 03-07-09/13813).

КСФ поставщик и покупатель должны отразить в бухгалтерском учете, а также в декларации по НДС.

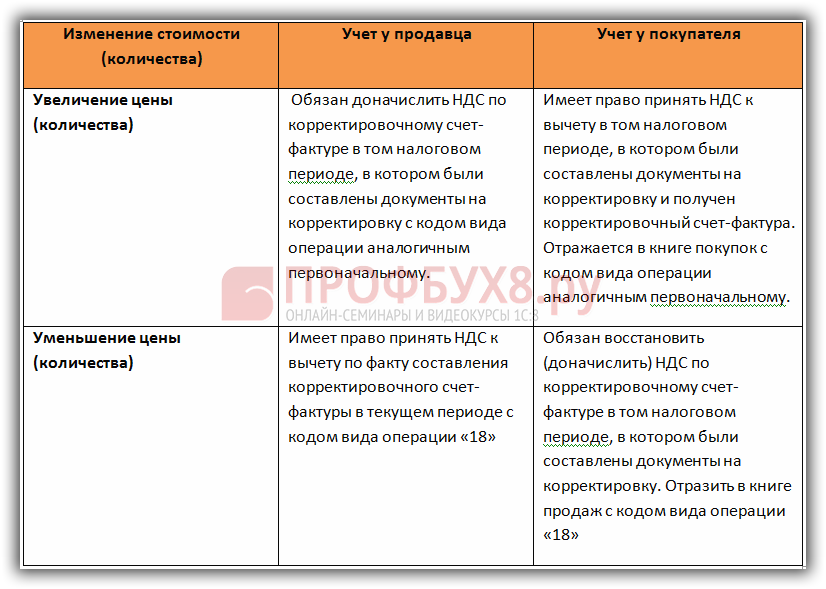

Отражение КСФ поставщиком на увеличение

Поставщик регистрирует КСФ в книге продаж в том периоде (квартале), в котором был подписан первичный документ на увеличение стоимости (п. 10 ст. 154 НК РФ, пп. 1,2 правил). В бухучете изменения можно отобразить следующими проводками:

Дт 62 «Расчеты с покупателями и заказчиками» Кт 90.1 «Выручка» — на сумму увеличения цены;

Дт 90.3 «Налог на добавленную стоимость» Кт 68, субсчет «Расчеты с бюджетом по НДС» — на сумму НДС с разницы стоимости отгрузок (доначислен НДС).

Отражение КСФ поставщиком на уменьшение

КСФ на уменьшение поставщик регистрирует в книге покупок. Сделать это можно в любом квартале, начиная с того, в котором был получен первичный документ. Главное — не позднее трех лет с момента оставления КСФ (п. 13 ст. 171, п. 10 ст.

172 НК РФ).

В бухучете поставщика можно отразить следующие проводки:

Дт 62 «Расчеты с покупателями и заказчиками» Кт 90.1 «Выручка» сторно — на сумму уменьшения цены;

Кт 90.3 «Налог на добавленную стоимость» Дт 68, субсчет «Расчеты с бюджетом по НДС» сторно — на сумму уменьшения НДС.

Сведения о КСФ на уменьшение необходимо включить в следующие строки декларации по НДС (пп. 1, 2 ст. 169, п. 13 ст. 171 НК РФ, пп. 38.13, 45.4 порядка):

• в строку 120 раздела 3 — вместе с другими вычетами, указанными по этой строке. Вычет НДС по КСФ войдет сюда из графы 16 книги покупок. При уменьшении стоимости поставки появляется излишне уплаченный НДС;

• в раздел 8 декларации — в него следует перенести данные из книги покупок о КСФ в общем порядке.

Отражение КСФ покупателем на увеличение

Покупатель регистрирует корректировочный счет-фактуру на увеличение в книге покупок. Сделать это можно начиная с квартала, когда был получен КСФ и в течение следующих трех лет (п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Дт 41 «Товары» Кт 60 «Расчеты с поставщиками и подрядчиками» — на сумму увеличения цены;

Дт 19 «Налог на добавленную стоимость по приобретенным ценностям» Кт 60 «Расчеты с поставщиками и подрядчиками» указываем дополнительный входной НДС;

Дт 19 «Налог на добавленную стоимость по приобретенным ценностям» Кт 68, субсчет «Расчеты с бюджетом по НДС» увеличиваем вычет по НДС.

В декларации по НДС:

• в строке 120 раздела 3 декларации — вместе с другими вычетами, указанными по этой строке. Необходимо отразить вычет НДС по КСФ из графы 16 книги покупок. Это НДС, который идет к вычету в связи с увеличением стоимости поставки;

• в раздел 8 декларации следует перенести данные из книги покупок о КСФ в общем порядке.

Отражение КСФ покупателем на уменьшение

Покупатель регистрирует КСФ или первичный документ на уменьшение, если он был получен раньше в книге продаж (пп. 4 п. 3 ст. 170 НК РФ).

Например, проводка при уменьшении стоимости товаров, которые покупатель уже реализовал может быть такой:

Дт 90-2 «Себестоимость продаж» Кт 60 «Расчеты с поставщиками и подрядчиками» сторно — на сумму уменьшения цены;

Дт 19 «Налог на добавленную стоимость по приобретенным ценностям» Кт 60 «Расчеты с поставщиками и подрядчиками» отражаем разницу в НДС по первоначальному и корректировочную счетам-фактурам;

Дт 19 «Налог на добавленную стоимость по приобретенным ценностям» Кт 68, субсчет «Расчеты с бюджетом по НДС» восстанавливаем ранее принятый НДС.

В декларации по НДС:

• в строке 080 разд. 3 декларации — в сумме налога, подлежащего восстановлению. В нее следует включить разницу НДС по КСФ, из граф 17, 17а или 18 книги продаж. Налог нужно восстановить, так как при уменьшении стоимости поставки был излишне принят к вычету НДС;

• в раздел 9 декларации следует перенести данные из книги продаж о КСФ на уменьшение в общем порядке.

Основанием для выставления КСФ служит первичный документ, который подтверждает согласие покупателя на изменение стоимости или количества поставляемой продукции, работ, услуг. Таким документом может быть:

• договор;

• дополнительное соглашение к договору;

• претензия покупателя, принятая поставщиком;

• акт об установлении расхождений по количеству и качеству при приемке (письмо Минфина РФ от 12.05.2012 № 03-07-09/48);

• решение суда, вступившее в законную силу, и так далее.

Обязательные реквизиты корректировочного счета-фактуры указаны в п. 5.2 ст. 169 НК РФ и в правилах заполнения документа. Ни тот ни другой документ не содержат обязанности ставить печать. Достаточно, чтобы документ подписали генеральный директор и главный бухгалтер либо другие должностные лица, чьи полномочия удостоверены доверенностью или приказом (п. 6 ст.

169 НК РФ).

Таким образом, наличие печати на корректировочном счете-фактуре необязательно. Ее отсутствие не будет нарушением и не приведет к отказу в вычете.

По желанию или по просьбе покупателя можно поставить печать. В этом случае она станет дополнительным реквизитом документа, что не противоречит законодательству (письмо Минфина РФ от 30.10.2012 № 03-07-09/146). Наличие печати также не может стать основанием для отказа принять к вычету суммы налога, предъявленные поставщиком (письмо ФНС РФ от 26.01.2012 № ЕД-4-3/1193). Ставить можно как печать организации, так и печать, сделанную специально для счетов-фактур.

Итак, налоговая служба не может отказать покупателю в вычете НДС:

• при отсутствии печати в корректировочном счете-фактуре;

• при наличии печати.

Источник: www.v2b.ru

Как провести корректировочный счет-фактуру в 1С 8.3 от поставщика или покупателя

В статье рассмотрим пример оформления корректировочного счета-фактуры в программе 1С 8.3 Бухгалтерия 3.0. Изучим ввод корректировочной реализации в 1С 8.3, а также рассмотрим как отразить корректировочный счет-фактуру у продавца и покупателя при изменении цены или количества в сторону уменьшения либо увеличения.

Когда выставляется корректировочный счет-фактура

Корректировочный счет-фактура выписывается исключительно продавцом работ, товаров или услуг на основании соглашения либо другого первичного документа с уведомлением покупателя об изменении цены или количества товара не позднее 5 календарных дней со дня его подписания. Составляется обязательно к первичному счет-фактуре и нумеруется в общем хронологическом порядке. К нескольким первичным документам можно сформировать единый корректировочный счет-фактуру.

Порядок выставления корректировочных счетов-фактур прописан в приложении № 2 к постановлению Правительства РФ от 26.12.11 № 1137.

Корректировочный счет-фактура выставляется в случае:

1. Изменение цены (тарифа):

- Предоставление ретро-скидки;

- Увеличение цены товара.

2. Уточнение объема, количества отгруженных товаров, услуг или работ:

- Частичный возврат не принятого на учет товара плательщиком НДС, поставленного на ответственное хранение. Выявление покупателем недостачи или излишков при приемке товара, брака, несоответствия ассортимента, комплектации товара, требований к упаковке товара и т.д.;

- Частичный возврат принятого или не принятого на учет товара неплательщиком НДС, то есть упрощенцем;

- Вместо возврата некачественного товара покупатель по согласованию с продавцом утилизирует его.

Внимание! Возврат качественного товара в 1С 8.3 оформляется операцией Обратная реализация.

В корректировочном счете-фактуре отражаются только те позиции товара, данные по которым изменились. Те позиции, которые в первоначальном счете-фактуре не изменились, в корректировочном не дублируются.

Оформление корректировочного счета-фактуры не производится в случае, когда изменилась только итоговая цена товара, а стоимость отдельных единиц товара не пересматривалась.

Ниже в таблице перечислены варианты учета НДС у покупателя и продавца при изменении цены или количества в сторону увеличения либо уменьшения:

Как отразить в 1С 8.3 корректировочный счет-фактуру

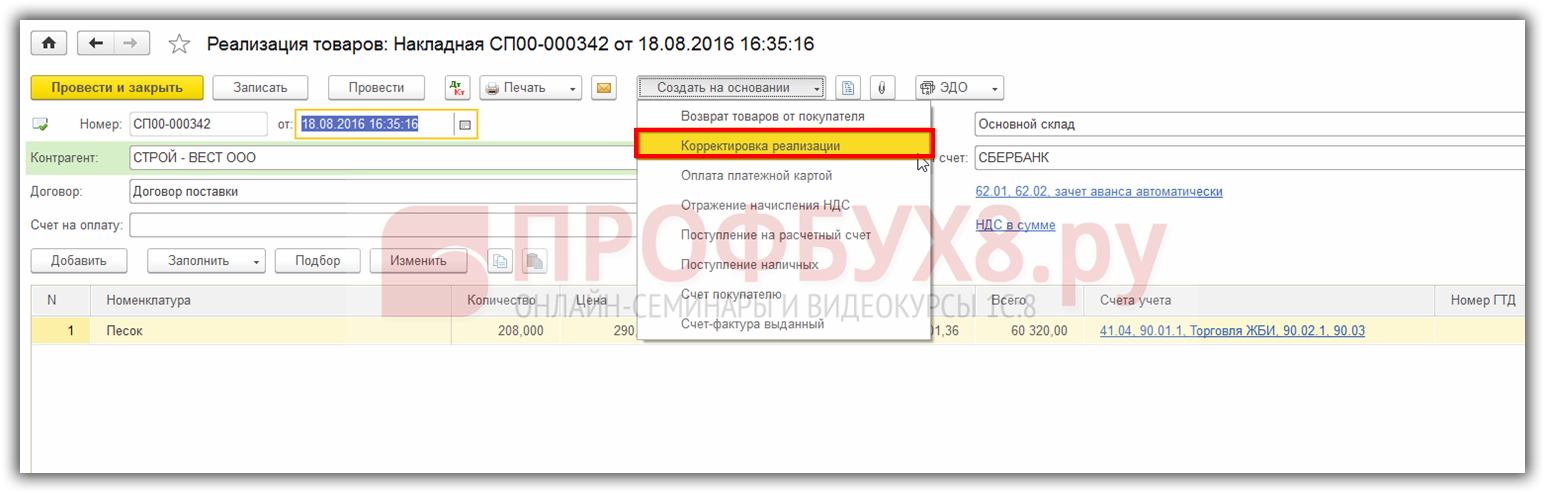

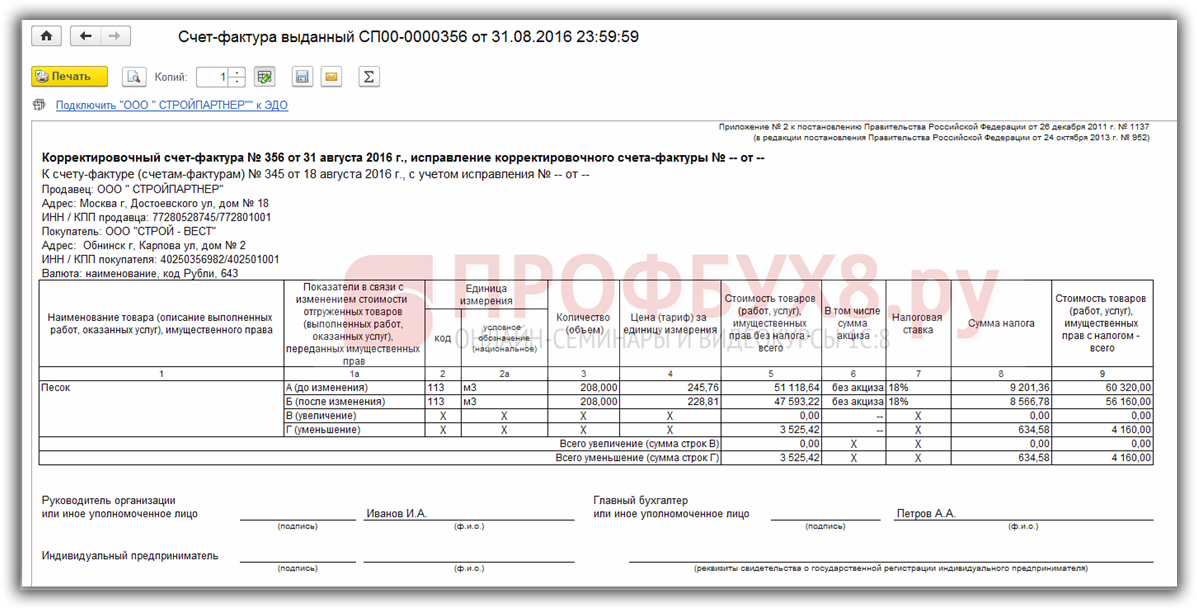

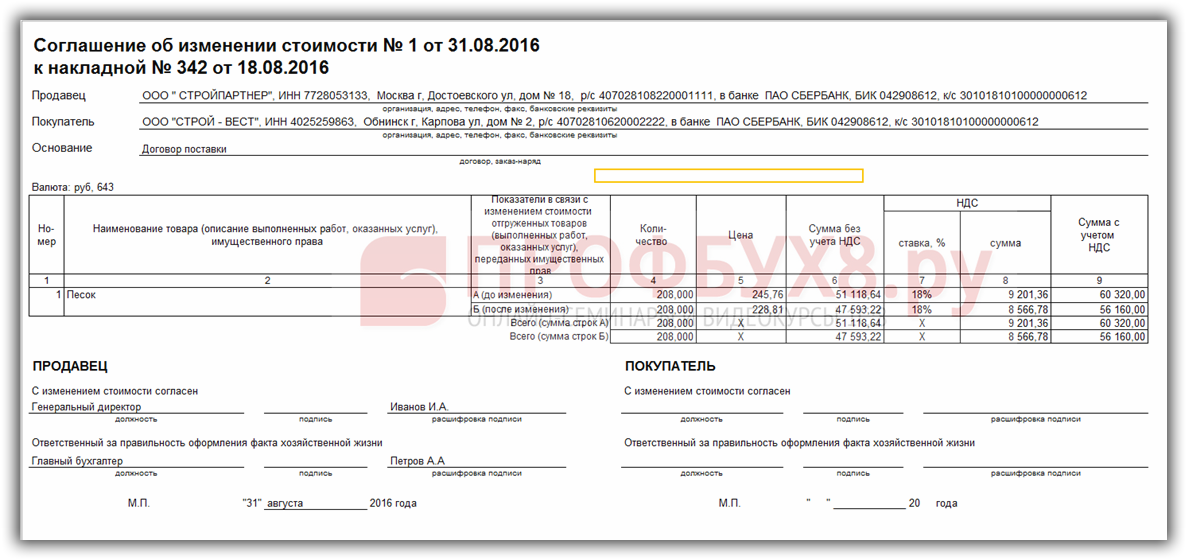

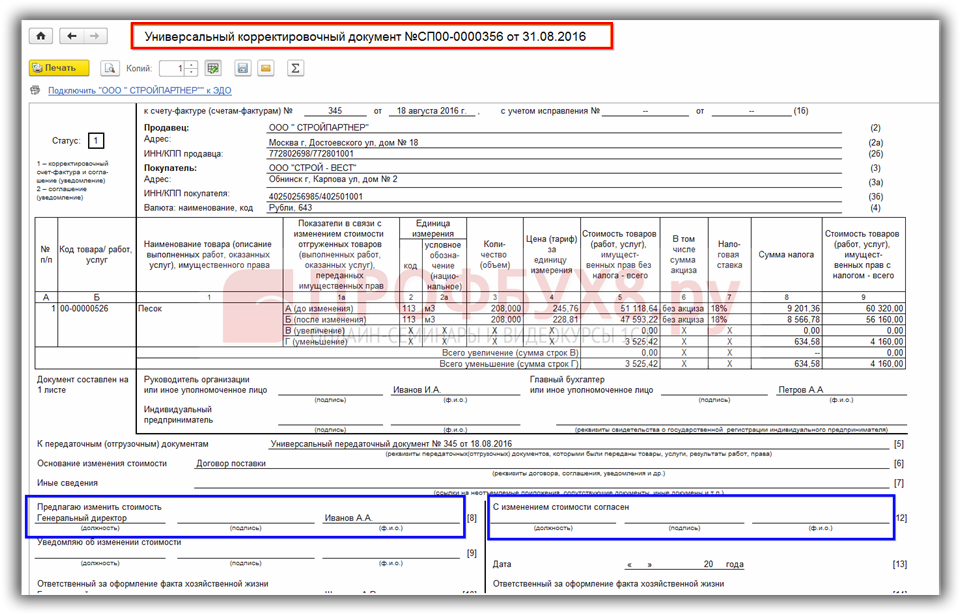

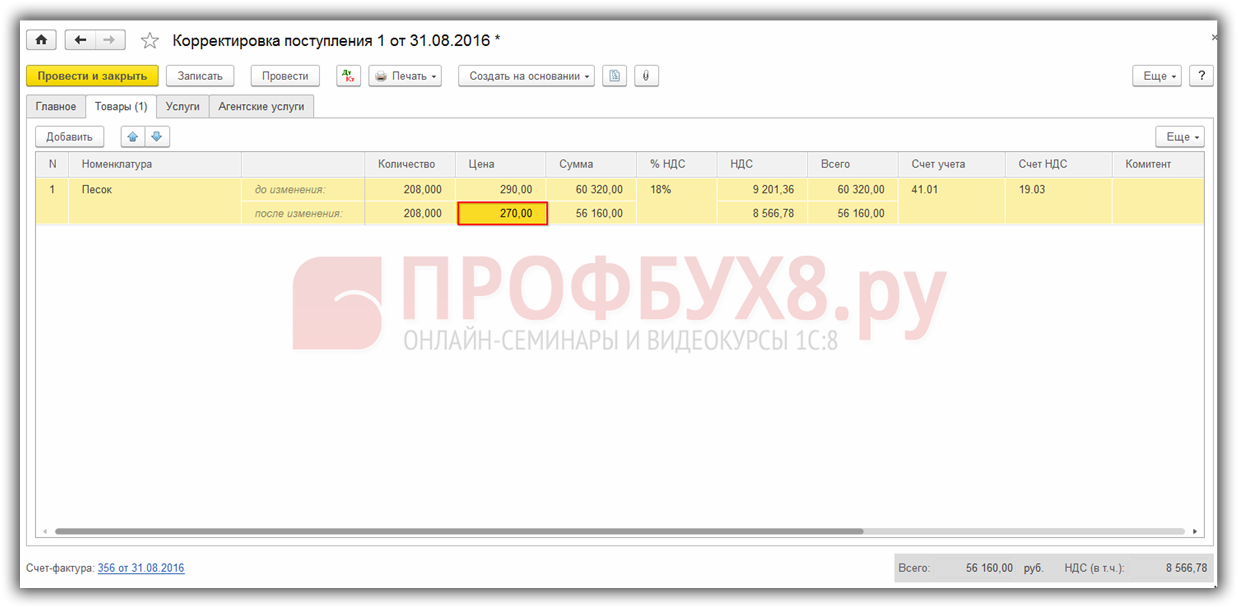

Допустим, договором между продавцом ООО «Стройпартнер» и покупателем ООО «Строй-Вест» предусмотрены поставки песка по 290 руб./м3 в течение 2016 года. По договору цена песка может изменяться, то есть уменьшаться в зависимости от объема купленного товара нарастающим итогом с начала поставок. В августе объем поставок составил 1000м3. 31.08.2016г. Стороны заключили соглашение, согласно которому стоимость товара с 18.08.2016г. изменяется на 270 руб./м3.

Далее пошагово разберем, как в 1С 8.3 Бухгалтерия сделать данную операцию в учете у продавца и у покупателя.

Корректировочный счет фактура в 1С 8.3 у продавца

Откроем первичный документ и на его основании сформируем документ Корректировка реализации:

При заполнении документа:

- Вид операции – указываем Корректировка по согласованию сторон;

- Отражать корректировку – Во всех разделах учета;

- Данные по строчке до изменения не корректируем. По строчке после изменения отразим новую цену, указанную в соглашении;

- Нажимаем кнопки Записать и Выписать корректировочный счет-фактуру:

Код вида операции для заполнения Книги покупок программа 1С 8.3 присваивает автоматически: 18 – изменение стоимости отгруженных товаров:

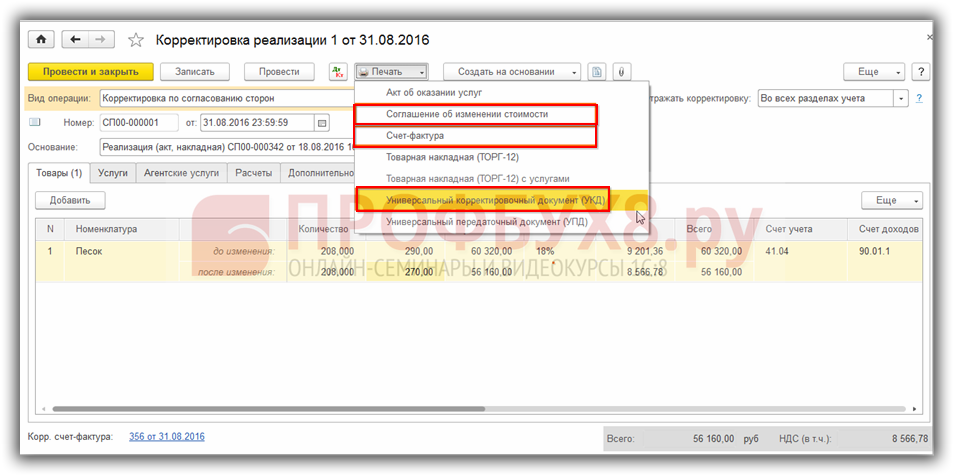

По кнопке Печать можно распечатать следующие документы:

- Пример оформления корректировочного счета-фактуры согласно примеру:

- Пример заполнения Соглашения об изменении стоимости согласно примеру:

- Пример оформления Универсальный корректировочный документ (УКД) согласно примеру:

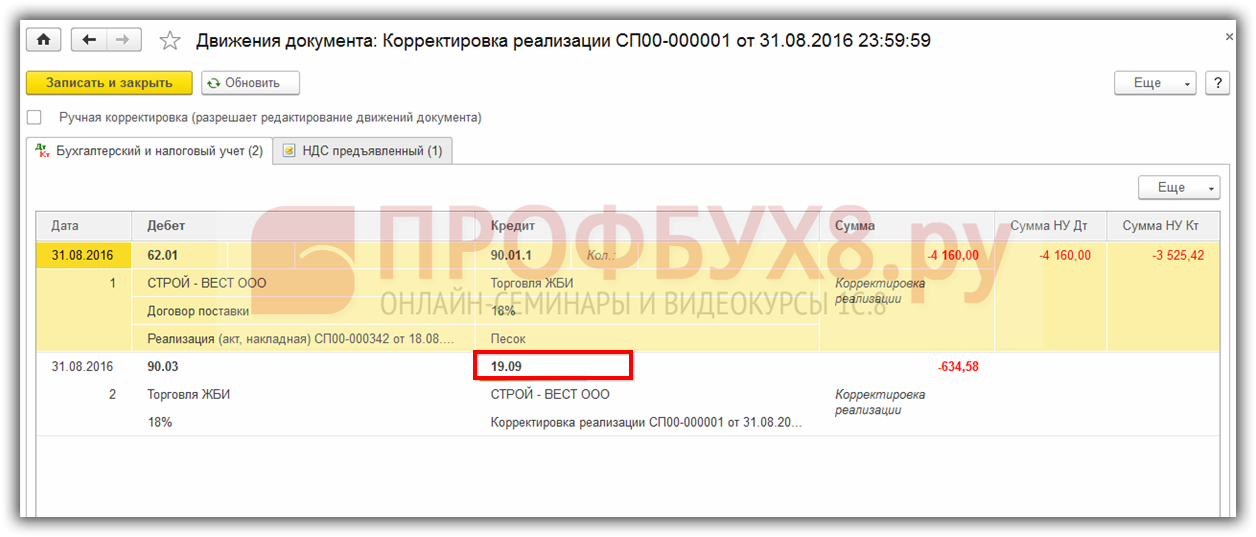

Проведем документ и посмотрим проводки:

- Дт 62.01 – Кт 90.01.1 – сторно выручки;

- Дт 90.03 – 19.09 – сторно принятого к учету НДС в размере скидки:

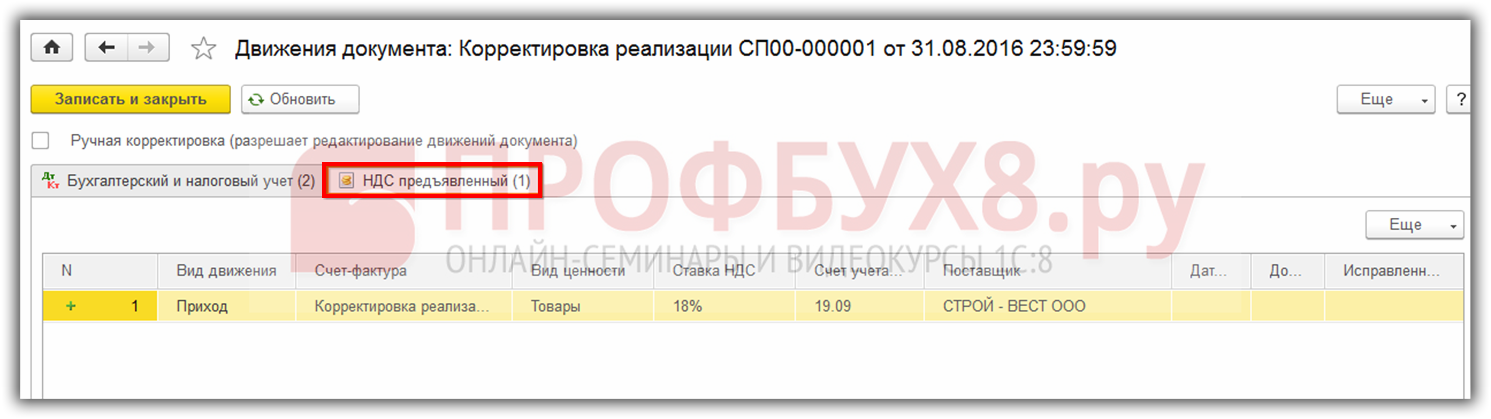

На вкладке НДС предъявленный отражена запись Книги покупок:

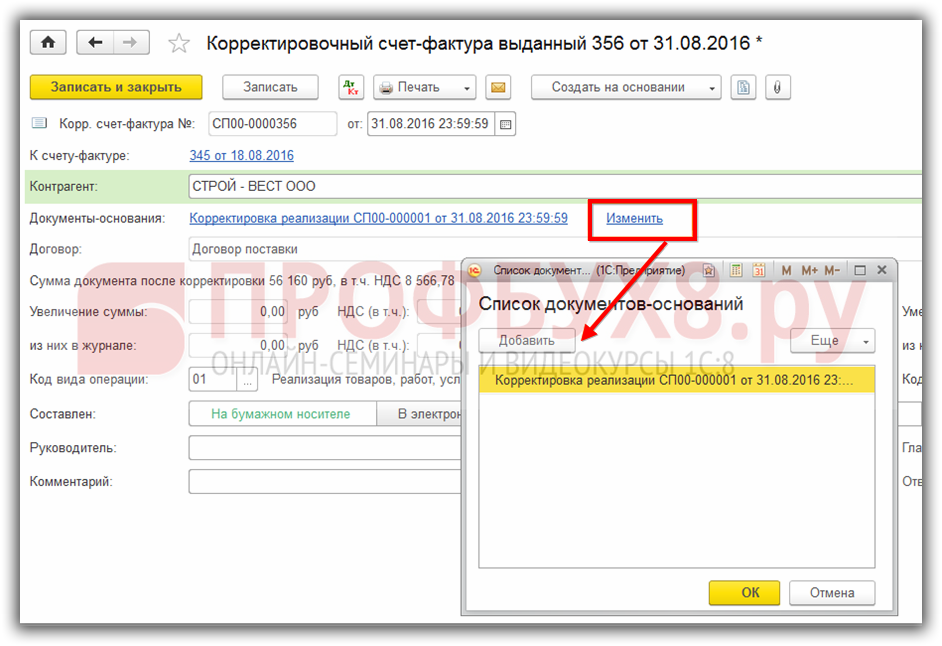

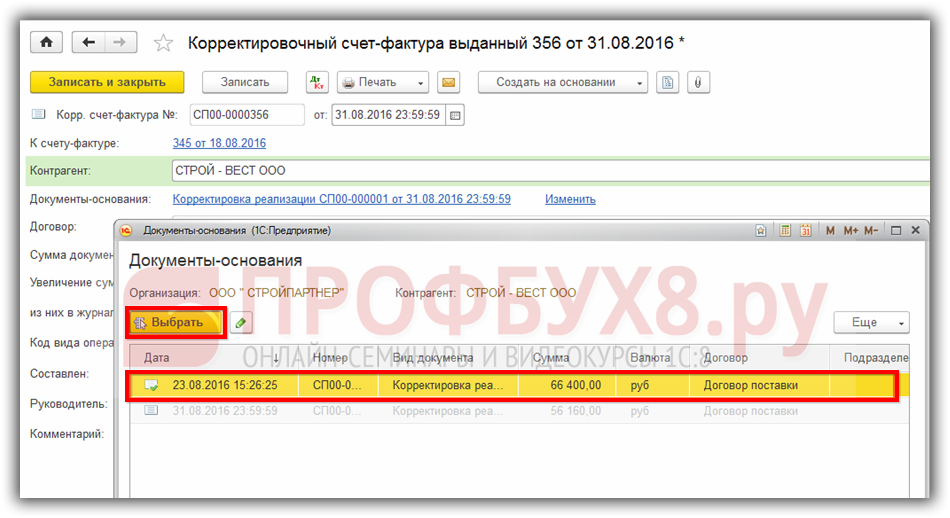

Для формирования единого корректировочного счета-фактуры в 1С 8.3 в документе Корректировочный счет-фактура в поле Документы-основания по ссылке Изменить – Добавить:

добавим в документы-основания несколько первичных корректировочных документов по реализации:

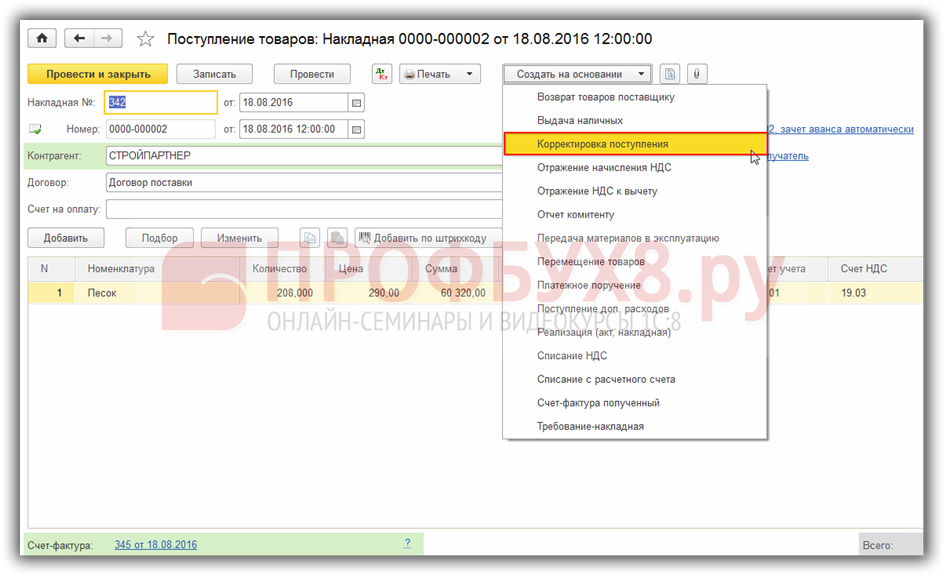

Как провести корректировочную счет фактуру в 1С 8.3 от поставщика

Для внесения в программу 1С 8.3 корректировочного счета-фактуры у покупателя откроем первичный документ на поступление товаров и на его основании оформим корректировку поступления:

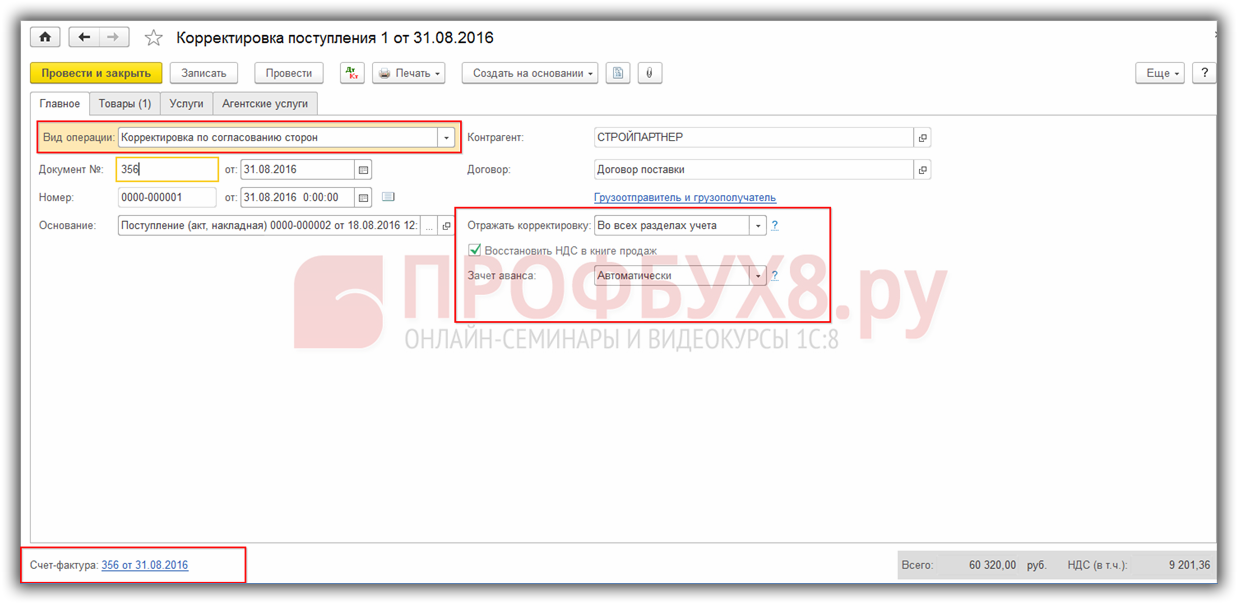

Заполним закладку Главное:

- Вид операции – Корректировка по согласованию сторон;

- Документ № – Номер первичного документа;

- Отражать корректировку – Во всех разделах учета;

- Установить флаг – Восстановить НДС в Книге продаж;

- Счет-фактура – Дата и номер корректировочного счета-фактуры:

На закладке Товары в строчке после изменения вводим новую цену, указанную в соглашении:

Если необходимо ввести единый корректировочный счет-фактуру на основании нескольких первичных документов: Корректировочный счет-фактура – Документ-основание – Изменить – Добавить:

Рекомендуем посмотреть наш семинар, где рассматривается порядок действий в 1С 8.3 при получении от поставщика исправительного счета-фактуры:

Поставьте вашу оценку этой статье:

Источник: profbuh8.ru