С 01.01.2018 вступят в силу поправки в НК, согласно которым вести раздельный учет НДС по товарам (работам, услугам), используемым как в облагаемых НДС, так и в не облагаемых/освобожденных от обложения налогом операциях, нужно будет, даже если соблюдается правило пяти процентов.

Представительские расходы при УСН

Плательщики УСН, которые выбрали в качестве объекта доходы, уменьшенные на величину расходов, при расчете налоговой базы могут уменьшить свои доходы на ограниченный перечень расходов. Относятся ли к этим расходам представительские, расскажем в нашей статье.

Какие расходы представительские?

НК содержит понятие представительских расходов (п. 2 ст. 264 НК РФ). К ним можно отнести следующие расходы, которые связаны с проведением переговоров для установления или поддержания взаимного сотрудничества, а также заседания руководящего органа (например, совета директоров):

- расходы на официальный прием (завтрак, обед или иное аналогичное мероприятие) и обслуживание представителей партнеров и официальных лиц самой организации;

- транспортное обеспечение доставки этих лиц к месту проведения мероприятия и обратно;

- буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, которые не состоят в штате организации и были наняты специально для представительского мероприятия.

При этом не относятся к представительским расходам затраты на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Представительские расходы и как их оформить

Представительские мероприятия при УСН

Оплачивая представительские расходы при УСН «доходы минус расходы», организация или ИП не смогут учесть их при расчете налога по упрощенке. Ведь в статье 346.16 НК РФ , где приведен перечень расходов, на которые упрощенец с объектом «доходы минус расходы» может уменьшить свои доходы, представительские расходы не поименованы. Поэтому расходы на проведение представительских мероприятий в налоговом учете упрощенец несет за счет своей чистой прибыли после уплаты налога по упрощенке.

Обсудим недостатки и преимущества «Упрощёнки» с объектом доходы минус расходы. Как рассчитать налог? Какие расходы вычитаются из налоговой базы? Правильный ли выбор делают предприниматели и организации, переходя на УСН с этим объектом? Примеры помогут ответить на интересующие бизнесменов вопросы.

Когда УСН доходы минус расходы — правильный выбор

Предприниматели и руководители небольших фирм решают применять УСН, создав бизнес с нуля, или переходят на «упрощёнку» с других налоговых режимов, чтобы платить меньше налогов и облегчить ведение учёта. При этом сталкиваются с выбором объекта налогообложения:

- платить 6% с дохода;

- или платить 15%, но с правом вычитать понесённые расходы.

Какая схема окажется удобнее и выгоднее, зависит от специфики работы организации или вида деятельности, который выбирает предприниматель. Если вы торгуете в розницу, то несёте постоянные траты на закупку продукции оптом. Вам удобнее использовать схему УСН доходы минус расходы, потому что затраты на товары вычитаются из суммы дохода.

ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ: БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ.

Чем больше расходов на материалы и товары понесёте, тем меньше налог. Это относится не только к сфере торговли. Приведём примеры: изготовление мебели, для которой нужен материал; или строительные работы, требующие закупки древесины, кирпича, песка и прочих составляющих. Если рабочий процесс требует постоянных затрат, УСН доходы минус расходы — оптимальный выбор.

На УСН с этим объектом доходы уменьшаются не только на материальные затраты. Закрытый список учитываемых расходов приведён в ст. 346.16 НК РФ.

Важно не забывать одно «но». Чтобы вычесть затраты, нужно их обосновать — доказать, что они необходимы для бизнеса. Если фирма приобретает автомобиль как основное средство, то он должен быть необходим для перевозки грузов, а не для того, чтобы возить директора в офис и домой. Обоснованные затраты подтверждаются документально — налоговая служба запросит документы (чеки, акты, накладные), которые покажут реальную сумму и дату покупки.

Ставка налога в 2016

Ставка на УСН доходы минус расходы в 2016 году — 15%. Это больше, чем на УСН доходы, поэтому поначалу отпугивает налогоплательщиков. С доходов налог платят по ставке 6%. Но дело в том, что региональные власти вправе снижать обычный размер ставки и устанавливать её в передах от 5 до 15%.

Многие субъекты РФ воспользовались этой возможностью, чтобы привлечь инвесторов или развить малый бизнес. В Санкт-Петербурге в 2016 году на УСН установлена ставка 7%, что делает применение УСН доходы минус расходы гораздо выгоднее. Поэтому, прежде чем оценивать преимущества налогообложения по объектам УСН, лучше выяснить, какая ставка действует в интересующем регионе.

Федеральные законы, устанавливающие региональные дифференцированные ставки, принимаются каждый год до начала нового налогового периода. Информацию можно получить в налоговой инспекции или местной администрации.

Пониженная региональными властями ставка на УСН — не налоговая льгота. Право на использование не требует подтверждений и доказательств. Достаточно того, что фирма или ИП зарегистрированы в регионе, где эта ставка установлена.

Как посчитать налог на УСН доходы минус расходы

Налог рассчитывается по формуле:

Налоговая база, в свою очередь, представляет собой доходы за вычетом расходов.

Доходы делятся на:

- реализационные:

- от продажи произведенной продукции, услуг, работ;

- от перепродажи ранее купленных товаров;

- от продажи имущественных прав.

- внереализационные:

- от долей в капитале других фирм;

- от сдачи в аренду имущества;

- от участия в простом товариществе;

- безвозмездно полученные имущество, товары, работы и т.д;

- проценты по займам;

- списанная задолженность;

- штрафы, выплаченные партнёрами за нарушение условий договоров; т.д.

А вот список доходов, которые можно налогом не облагать. Он приведён в ст. 251 НК РФ:

- авансы, возвращенные при отмене сделок;

- средства ФСС, полученные как возмещение пособий для работников;

- задаток;

- имущественный вклад в уставной капитал;

- займы и кредиты;

- стоимость векселя, переданного в счёт займа (проценты по нему — уже доход);

- субсидии, гранты или иное бюджетное финансирование;

- дивиденды, при условии, что с них удержан контрагентом налог на прибыль.

Расходы для учёта в налогообложении в списке ст. 346.16 НК РФ:

- приобретение основных средств (ОС) и активов;

- затраты на ремонт ОС;

- приобретение лицензионных баз данных и компьютерных программ;

- обеспечение пожарной безопасности и охраны;

- затраты на научные исследования для производства;

- зарплата работников, обязательное страхование, командировочные;

- арендные, лизинговые, таможенные платежи;

- аудиторские, бухгалтерские, юридические и нотариальные услуги;

- налоги и сборы, кроме налога на УСН;

- закупка товаров для перепродажи;

- транспортные расходы;

- затраты на канцелярию, почтовые и телефонные услуги;

- и т.д (всего в НК РФ 36 пунктов).

Если затраты из списка ст 346.16 НК РФ экономически целесообразны и подтверждены накладными, актами приёма-передачи, они вычитаются из доходов. Полученная сумма составит налоговую базу, которая умножается на ставку при расчёте налога к уплате.

Важно, что доходы и расходы на УСН учитываются кассовым методом. Дата признания покупки или продажи — день списания средств со счетов (получения на счёт) или выплаты из кассы (поступления в кассу).

Как пример: зарплату работников учитывают как расход не в день начисления, а в день выплаты. А полученные авансы за будущие поставки — доход уже в день получения, тогда как затрата на закупку товара учитывается позже — по факту оплаты.

В Книге учёта доходов и расходов (КУДиР) поступления и затраты отражаются той датой, когда были получены или списаны.

Квартальные авансовые платежи не учитываются в расходах — они уменьшают только сумму налога по итогам года.

Пример расчета УСН доходы минус расходы

ООО «Империя» получило за налоговый период доход — 2 800 000 рублей, и произвело расходы (допустимые перечнем) на сумму 2 200 000 рублей. Налоговая база составит: 2 800 000 — 2 200 000 = 600 000 рублей.

Налог: 600 000 * 15% = 90 000 рублей, если ставка не понижена в регионе.

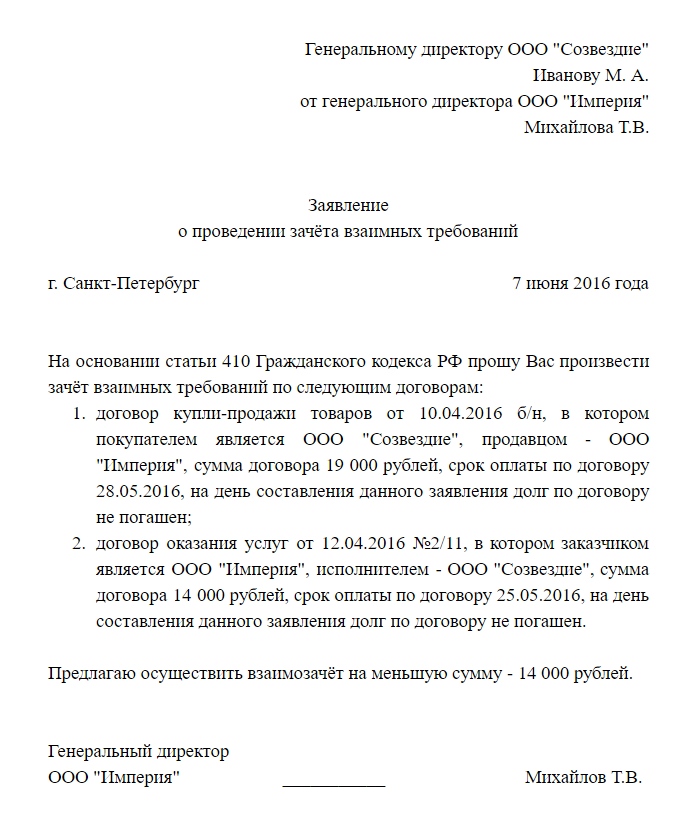

Взаимозачёты на УСН доходы минус расходы

Взаимозачёт — встречное погашение однородных требований контрагентов. По сути это аннулирование обязательств двух организаций друг перед другом, если долги равнозначны. Если две фирмы одновременно и должники и кредиторы в отношении друг друга, долги гасятся при помощи взаимозачёта. Не придётся переводить деньги. Зачёт взаимной задолженности проводится двумя способами:

- односторонним заявлением (ст 410 ГК РФ);

- двусторонним актом.

Прежде чем выбрать вариант, лучше свериться с контрагентом и убедиться, что нет противоречий по суммам долгов. Тогда можно производить взаимозачёт.

Взаимозачёт по заявлению одной стороны

Достаточно отправить контрагенту заявление в произвольной форме, но с соблюдением требований к первичным учётным документам (ст 9 ФЗ N 402 от 06.12.11).

Примерный образец заявления о проведении взаимозачёта требований на УСН:

Заявление отправляют по почте или вручают контрагенту лично. Датой взаимозачёта считается день, когда оно будет получено. Важно иметь подтверждение получения заявления фирмой-партнёром (если используется почта, то подтверждением будет подпись в уведомлении о получении), иначе оснований для зачёта нет.

В бухгалтерском и налоговом учёте взаимозачёт лучше отразить на основании бухгалтерской справки, которая составляется после получения заявления партнёром. Этот вариант привлекает быстротой и тем, что не нужно ждать согласия контрагента на взаимозачёт. Однако оставлять партнёра в неведении не стоит — могут возникнуть недоразумения и разбирательства. Лучше согласовать операцию заранее.

Двусторонний взаимозачёт

Второй вариант — оформить двусторонний акт о зачёте задолженности. Он тоже составляется произвольно, но с обязательным указанием реквизитов сторон.

Примерный образец акта о проведении взаимозачёта требований на УСН:

Дата зачёта — день, когда акт подписан сторонами. Этот вариант может занять больше времени, однако он гарантирует согласие партнёра на взаимозачёт.

Основные средства (ОС) на УСН доходы минус расходы

Имущество признаётся ОС, если его первоначальная стоимость от 40 000 рублей, и срок полезного использования больше года.

Плательщики на УСН доходы минус расходы учитывают затраты на покупку и строительство основных средств. Разница в учёте зависит от того, когда приобреталось ОС.

- Если средство купили на «Упрощёнке», то оно учитывается по первоначальной стоимости согласно правилам бухучёта.

- Если ОС приобрели до перехода на УСН, то берётся его остаточная стоимость по правилам налогового учёта.

Расходы на ОС можно вычесть только после оплаты и введения в эксплуатацию, они должны быть подтверждены и обоснованы.

Амортизация ОС на УСН доходы минус расходы

Амортизация — перенос стоимости основных средств по мере их износа на цену произведённой продукции. Введя ОС в эксплуатацию, фирма начинает начислять амортизацию, сумма которой дополняет цену продаваемых товаров или оказываемых услуг. При этом из выручки за товары или услуги (работы) амортизационные отчисления затем откладываются и накапливаются, образуя денежный фонд. Амортизационный фонд потом используют для ремонта изношенных ОС или покупки новых. Создавать такой фонд обязаны все предприятия — система налогообложения значения не имеет.

На УСН доходы минус расходы учёт амортизации ОС как раз предполагает списание затрат на их приобретение, о котором говориться в предыдущем блоке статьи.

Если ОС куплено при применении УСН, его стоимость списывается поквартально в течение года равными долями. В зависимости от того, когда оно было оплачено и введено в эксплуатацию средство, списание происходит:

Если ОС купили на ОСН до перехода на «Упрощёнку», то амортизация зависит от времени использования имущества:

Транспортные расходы на УСН доходы минус расходы

Каждая организация или предприниматель что-нибудь перевозит: товары, материалы. При этом несёт затраты на перевозки, оплачивая услуги транспортных компаний. Транспортные расходы на УСН можно учитывать двумя способами. Какой из них выбрать налогоплательщик вправе решить самостоятельно:

- Оформить как материальные затраты согласно ст. 254 НК РФ, обозначив в учёте — приобретение услуг сторонних организаций и предпринимателей.

- Или оформить как транспортно-экспедиционные расходы по ст. 346.16 НК РФ.

Транспортные расходы, как и прочие, нужно обосновать — транспортная накладная подтвердит доставку груза сторонней компанией, собственные перевозки оформляются путевым листом.

Возврат займа на УСН доходы минус расходы

Когда организация или предприниматель на УСН берёт заём или банковский кредит на развитие бизнеса, сумма займа не считается доходом — налог не начисляется. Поэтому и возврат самой суммы займа нельзя учесть как расход при налогообложении. Но проценты по займам и кредитам — расходы по ст. 346.16 НК РФ.

Убыток при УСН на УСН доходы минус расходы

На УСН доходы минус расходы по итогам года учитываются убытки прошлых лет, уменьшая налоговую базу. С тех пор как возникнет убыток, у налогоплательщика есть 10 лет для списания. Если убыточных лет несколько, то расходы переносятся на будущие периоды по очереди. Убыток, который образовался на другой системе налогообложения не получится учесть при переходе на УСН, и наоборот.

Об убытке на УСН доходы минус расходы важно помнить еще следующее: если доходы по итогам года меньше расходов или выручка равна нулю, то организация всё равно платит минимальный налог. Он равен 1% величины доходов и не зависит от региональной ставки УСН.

«Подводные камни» УСН доходы минус расходы

УСН доходы минус расходы может стать для бизнеса лучшим выбором, а может не подойти вовсе. Закон содержит перечень налогоплательщиков, которые не имеют права применять упрощённую систему (ст. 346.12 НК РФ):

- банки;

- страховщики;

- негосударственные ПФ;

- участники рынка ЦБ;

- ломбарды и пр.

Во-первых, право на «Упрощёнку» можно потерять, если выручка превысит предел — в 2016 году — 79 740 000 рублей.

Во-вторых, налоговая инспекция может не признать заявленные расходы (посчитать необоснованными или неподтверждёнными). Тогда возникнут проблемы — недоимка по налогу, пени, штрафы. А некоторые расходы признавать можно ограничено или вовсе нельзя.

В-третьих, минимальный налог — 1% от дохода заплатить придётся, даже если по итогу году фирма понесёт убыток.

Каждый налоговый режим содержит преимущества и недостатки. Оценивая и выбирая, ориентируйтесь на бизнес и тщательно изучайте законодательство.

Перечень расходов, которые можно признать на УСН с объектом доходы минус расходы, является строго ограниченным. Список разрешенных трат приведен в пункте 1 статьи 346.16 НК РФ. Этот перечень традиционно из года в год существенно не меняется

Так, в 2016 год в этот перечень входят, в частности:

- расходы на приобретение (сооружение, изготовление), а также достройку (дооборудование, реконструкцию, модернизацию и техническое перевооружение) основных средств;

- затраты на приобретение или самостоятельное создание нематериальных активов;

- материальные расходы, в том числе расходы на покупку сырья и материалов;

- расходы на оплату труда;

- стоимость покупных товаров, приобретенных для перепродажи;

- суммы входного НДС, уплаченные поставщикам;

- другие налоги и сборы, уплаченные в соответствии с законодательством. Исключение составляет сам единый налог по УСН, а также НДС, выделенный в счетах-фактурах по инициативе самого «упрощенца»;

- расходы на техобслуживание ККТ и вывоз твердых бытовых отходов;

- расходы на обязательное страхование сотрудников, имущества, ответственности и т. д.

По итогам года налоговую базу дополнительно можно уменьшить на убытки прошлых лет (п. 7 ст. 346.18 НК РФ). В течение года никакие убытки не учитывайте.

Суммы, не указанные в пункте 1 статьи 346.16 НК РФ, к налоговому учету при УСН принимать нельзя. Компании учитывают такие траты только в бухучете.

Помимо того, что понесенные затраты поименованы в указанном списке, должны соблюдаться еще и другие условия для учета. Так, все расходы должны быть экономически обоснованы, документально подтверждены и связаны с деятельностью, направленной на получение дохода (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ).

Расходы, поименованные в пункте 2 статьи 346.16 НК РФ (например, материальные и на оплату труда), можно признать при расчете налога, если они соответствуют требованиям, предусмотренным главой 25 НК РФ. При этом все расходы на УСН учитываются по мере их оплаты, то есть кассовым методом.

Если говорить сухим языком закона: датой признания расхода является день прекращения обязательств организации (день выплаты денег из кассы или перечисления их с банковского счета, выбытия имущества и т. д.). Дополнительные особые правила действуют в отношении расходов на покупку товаров.

Их стоимость включается в расходы только при одновременном выполнении трех условий: они приняты на учет (произведена поставка), оплачены поставщику и реализованы на сторону (подп. 2 п. 2 ст. 346.17, п. 2 ст. 346.16 НК РФ). При этом — важно! — получение оплаты от покупателя не требуется.

Внимание : торговцы Москвы с 1 июля 2015 года несут такой дополнительный расход как торговый сбор. Так вот на объекте доходы минус расходы фактически уплаченные суммы торгового сбора включаются в состав расходов на основании подпункта 22 пункта 1 статьи 346.16 НК РФ. Причем, если помимо торговли «упрощенец» занимается другими видами деятельности, вести какой-либо специальный раздельный учет доходов и расходов, как это требуется на объекте УСН доходы, не нужно. Всю сумму торгового сбора разрешается учесть при расчете «упрощенного» налога по всему бизнесу в целом (письма Минфина России от 23.07.2015 № 03-11-09/42494, от 30.10.2015 № 03-11-06/2/62729).

Источник: buhconsul.ru

Упрощенная система налогообложения (УСН)

Последние новости УСН, документы, отчетность, практика применения «упрощенки»

Как отразить в учете представительские расходы на УСН «Доходы»?

Опубликовано 12 января 2009 автором Usn.su

УСН «Доходы», но бухгалтерский учет ведеться по полной программе.

Как правильно отразить в учете представительские расходы?

Есть счет и чек ККМ.

Нужно ли каждую позицию по счету проводить как материалы?

Innoch

Запись опубликована автором Usn.su в рубрике Вопрос-ответ с метками Доходы, Применение УСН, Расходы. Добавьте в закладки постоянную ссылку.

Как отразить в учете представительские расходы на УСН «Доходы»? : 5 комментариев

Галюнька говорит 12 января 2009 в 9:51 дп :

Innoch, я проводила эти расходы…но это было давно, 2,5 года назад…..

не помню….по-моему там была бух. справка….(ООО на ОСНО было…)…

жаль что не помню…, эх..

СандраQQ говорит 12 января 2009 в 11:15 дп :

Innoch, по-иоему представительские при упрощенке не принять, токо на общей….а, вот нашла посмотри:

Представительские затраты Следующая статья расходов — официальные встречи и приемы, устраиваемые с целью развития взаимовыгодного сотрудничества и поддержания деловых связей. При общей системе налогообложения выделенные суммы включаются в течение отчетного (налогового) периода в состав прочих расходов в размере, не превышающем 4% расходов на оплату труда, произведенных за то же время (подп.

22 п. 1 и п. 2 ст. 264 НК РФ). При упрощенной системе представительские затраты учесть нельзя, так как они отсутствуют в перечне пункта 1 статьи 346.16 НК РФ. Пример 1 Руководство ООО «Радуга», применяющего УСН с объектом налогообложения доходы минус расходы, в ноябре 2008 года провело переговоры с представителями ЗАО «Сказка» о поставке крупной партии детских игрушек.

Когда заседания закончились, был устроен официальный ужин в ресторане. Его стоимость составила 15 250 руб., 2500 руб. было потрачено на транспортное обслуживание. Культурная программа, предложенная во время переговоров, потребовала следующих затрат: на театральные билеты — 5000 руб., на такси, доставившее гостей на спектакль и обратно, — 1500 руб., на буфетное обслуживание — 2400 руб.

Документальное подтверждение обеспечено. Какие расходы ООО «Радуга» вправе отразить в налоговом учете? Всего на прием было израсходовано 26 650 руб. (15 250 руб. + 2500 руб. + 5000 руб. + 1500 руб. + 2400 руб.). Деньги немалые. Однако в пункте 1 статьи 346.16 НК РФ не указан ни один из видов затрат, осуществленных приглашавшей стороной, и для налогообложения они пропадут.

Кстати, даже при общем режиме учесть бы их полностью не удалось. Во-первых, представительские расходы нормируются. Во-вторых, из них нужно было бы исключить сумму, в которую обошлось посещение театра. Она составила 8900 руб. (5000 руб. + 1500 руб. + 2400 руб.). Траты на развлечение и отдых не относятся к представительским расходам (п.

2 ст. 264 НК РФ).

Innoch говорит 12 января 2009 в 11:48 дп :

Спасибо! Но… в примере УСН Доходы минус расходы, а у нас только Доходы.

То есть, по сути наши расходы не должны волновать, и все-таки хочется по правилам все сделать, конечно… А может мне эти суммы провести как-то иначе? Ну, я не знаю… на 91.2 их кинуть например… есть какие-нибудь варианты может?

СандраQQ говорит 12 января 2009 в 11:55 дп :

Может тогда логичнее на 91.3. Они в общие расходы попадут(раз вы ведете бухучет полностью), как бы за счет чистой прибыли.

Источник: usn.su

Какие расходы относятся к представительским?

Представительские расходы – это расходы предприятия на организацию и проведение встреч и переговоров с контрагентами с целью дальнейшего взаимовыгодного сотрудничества, налаживания контактов, а также на проведение собраний совета директоров.

К представительским относят расходы предприятия на организацию официальной встречи (приема); доставку транспортом участников к месту проведения мероприятия; услуги наемных переводчиков; буфетное обслуживание во время переговоров (п.2 ст.264 НК РФ).

Нельзя учесть в представительских расходах затраты на различные развлекательные мероприятия, такие как: боулинг, бильярд, различные СПА-мероприятия, экскурсии, оздоровительные процедуры и т.д. (письмо Минфина от 05.07.2019 № 03-03-06/1/49848).

К таким расходам у инспекторов обязательно возникнут претензии. Расходы на алкогольные напитки также можно включить в представительские расходы, но с условием, что они были приобретены именно для официального мероприятия (Письмо Минфина от 22.01.2019 N 03-03-06/1/3120).

В представительские расходы могут быть включены и чаевые, если они указаны в счете, что должно быть подтверждено чеком. А если сотрудник оплачивает чаевые наличными без документа, то признать их в расходах не получится, т.к. такие расходы документально не подтверждены.

Если представительские расходы оплачены некоммерческой организацией из средств целевого финансирования, то такие затраты не учитываются при формировании налоговой базы по налогу на прибыль, согласно п.2 ст.251 НК РФ.

Как рассчитать лимит для представительских расходов

В бухгалтерском учете можно списать всю сумму представительских расходов в полном объеме.

В налоговом учете представительские расходы относятся к нормируемым, они не должны превышать 4% от расходов на оплату труда за этот отчетный (налоговый период). Норматив считается нарастающим итогом с начала года, поэтому сверхнормативные представительские расходы текущего квартала можно учесть в следующих (ст. 264 НК РФ). Если по итогам года фактическая сумма представительских превысит лимит, уменьшить налоговую прибыль на сумму превышения нельзя ни в текущем, ни в следующем году.

Из-за различия в бухгалтерском и налоговом учете могут возникнуть постоянные или временные разницы (п. 11, 14 ПБУ 18/02).

При УСН учесть представительские расходы нельзя ни с объектом «доходы минус расходы», поскольку этот вид расходов не указан в закрытом перечне (ст. 346.16 НК РФ, Письмо Минфина России от 23.03.2017 N 03-11-11/16982), ни с объектом «доходы» (п. 1 ст. 346.18 НК РФ).

Какими документами оформляются представительские расходы

Представительские расходы относятся к целевым расходам, поэтому организации желательно утвердить их предельную величину на год. Для этого составляют смету представительских расходов на отчетный год, в которой определяют предполагаемую годовую сумму представительских расходов с разбивкой по статьям расходов и предельными их суммами.

Представительские расходы подлежат включению в состав расходов, учитываемых при налогообложении прибыли, только при их документальном подтверждении, то есть при наличии первичных документов (ст. 252 НК РФ).

Представительские расходы оформляются следующими документами:

- приказом о проведении мероприятия;

- сметой на представительские расходы;

- отчетом, в котором указываются дата, место проведения мероприятия, программа, приглашенные партнеры и участники со стороны организации, потраченная сумма, с указанием документов, подтверждающих понесенные расходы;

- документами, подтверждающими произведенные расходы (договоры, накладные, счета из ресторанов, акты об оказании услуг, чеки ККТ и т.д.).

Вышеупомянутые документы подготавливаются лицом, ответственным за проведение представительских мероприятий.

Первичные документы должны содержать все обязательные реквизиты, указанные в п.2 ст.9 ФЗ от 06.12.2011 №402-ФЗ.

Отражение представительских расходов в учете

В бухгалтерском учете представительские расходы относятся к расходам по обычным видам деятельности. Они списываются либо в дебет счета 44 «Расходы на продажу», либо в дебет счета 26 «Общехозяйственные расходы» (п. п. 5, 7 ПБУ 10/99 «Расходы организации»).

В налоговом учете представительские расходы относятся к прочим расходам, связанным с производством и реализацией.

Представительские расходы принимаются к учету или датой утверждения авансового отчета, если представительские расходы оплачены подотчетным лицом, или датой утверждения отчета о представительских расходах (п. п. 16, 18 ПБУ 10/99).

Проводки по представительским расходам

Представительские расходы отражают проводками:

ДТ 44(26) КТ 60(76) — представительские расходы приняты к учету.

ДТ 19 КТ 60(76) — отражен НДС по представительским расходам.

ДТ 68 КТ 19 — принят к вычету НДС по представительским расходам.

ДТ60(76) КТ 51 — Оплачены товары (работы, услуги), приобретенные в представительских целях.

НДС можно принять к вычету только по тем представительским расходам, которые учтены для налога на прибыль.

При увеличении учитываемой суммы расходов в следующем квартале можно дополнительно принять НДС к вычету (ст. 171 НК РФ).

Источник: buhpress.ru