Государственное регулирование деятельности частных лиц имеет место с целью создания прозрачности взаимоотношений между сторонами и субъектами. Налоговая проверка для ИП нацелена не на наложение штрафов и санкций, а на соблюдение предпринимателем основных правил и особенностей уплаты взносов в казну государства.

Что включает в себя налоговый контроль ИП

Налоговая ревизия ИП подразумевает проведение перечня следующих операций:

- истребование документации. Реализация процедур налогового контроля всех типов, ознакомление с оригиналами документов, предоставляемых со стороны ИП;

- выемка. Осуществляется процесс для сбора доказательной базы факта нарушений;

- осмотр. Применяется в отношении территории ИП, служебных и складских помещений, цехов с целью определения порядка и специфики работы;

- инвентаризация. Направлена на факт достоверности данных фактического характера отчетным показателям;

- экспертиза и заключение. Проводится в отдельных случаях при необходимости создания доказательной базы.

Ни одна организация не обходится без проверок налоговой инспекции, в том числе и ИП

Разновидности проверок и их описание

Обязательство налоговой инспекции заключается в контроле достоверности расчетов по отчислениям в бюджет. С этой целью осуществляются многочисленные контрольные процессы. Если для налоговых органов это не более, чем выполнение трудовых обязанностей, то для недобросовестных ИП процесс перерастает в существенный источник стресса.

Камеральная и выездная проверка ИП. Чего ждать от налоговой после закрытия своего ИП?

Обратите внимание: сложность также возникает в том, что нет возможности предвидеть трудности, которые могут случиться в ходе ведения деятельности.

Налоговая инспекция в ходе проверочных работ делает некоторые процессы на основании общих правил. Они подтверждаются в Налоговом Кодексе. Чтобы ИП мог избежать проблем и имел возможность подготовиться к грядущим событиям, важно оценить виды проверочных работ, а также их последствия и цели.

Выездная проверка

Выездная ревизионная деятельность осуществляется на основании действий нарушителей. В отношении добропорядочных граждан, на регулярной основе предоставляющих свои данные в ФНС, никаких мер не рассматривается.

Оценим, какова схема и порядок проведения выездной налоговой проверки и чем это чревато для ИП:

- В рамках операций контролю подлежит хозяйственная деятельность в целом и отдельные ее сферы – организация работы с наличными средствами, контроль работы кассовой техники и так далее.

- Проверка проводится в рамках предприятия или в его офисе. Обеспечивается выезд группы инспекторов, которые в течение 60 дней проводят ревизию. Проверяющие должны контролировать процесс, а ИП обязуется предоставить им для этого информацию.

- Если у индивидуального предпринимателя в собственности не имеется офисных или производственных помещений, то проверочные работы осуществляются на территории ФНС.

- Документы предоставляются со стороны ИП.

Иногда такая ревизия может длиться более двух месяцев. Практика насчитывает случаи полугодового контроля документации и материалов ИП.

1.1. Процедура проведения выездной налоговой проверки (часть 1).

Такая проверка проводится:

- если индивидуальный предприниматель занимается в нескольких филиалах одновременно;

- если в рамках проводимой ревизии наблюдаются серьезные нарушения, требующие проведения дополнительных мероприятий;

- если предпринимателем нарушаются сроки предоставления документов для осуществления проверочных операций;

- если процесс затянут, например, потопом, пожаром или кражей.

Обратите внимание: в ходе проведения этого мероприятия от ИП со стороны проверяющих будет требоваться предоставление документации регистрационного характера, а также данных, которые подтвердят законность деятельности.

Далее, разберемся, что проверяет налоговая инспекция при выездной проверке.

Какие документы должны быть у ИП при проверке:

- свидетельство о регистрации;

- бухгалтерская отчетность установленного типа;

- налоговая отчетность за последний период;

- кассовая документация;

- банковские реквизиты;

- лицензии (для определенных видов деятельности);

- при наличии льгот – их подтверждение.

Камеральная проверка

Она представляет собой регулярную процедуру осуществления. Местом проведения камеральной налоговой проверки является территория Федеральной налоговой службы. Если нарушений не имеется, то предприниматель даже не информируется о том, что в отношении него была осуществлена подобная процедура. Если в отчетностях и деятельности ИП были обнаружены изменения, то органы направляют предпринимателю уведомление о возможной проверке.

Обратите внимание: предприниматель может заняться подтверждением правоты либо устранить причину нарушения, внеся в документацию определенные коррективы.

Все о выездной налоговой проверке

Налоговый орган вынес решение о назначении в отношении вас выездной налоговой проверки (ВНП). Что следует знать об этом виде налогового контроля? Разберемся, сколько может длиться ВНП и какие нарушения чаще всего выявляются по результатам проверки.

ВНП — что это?

Выездная налоговая проверка — вид налогового контроля, цель которого — проверка правильности расчета и своевременности уплаты обязательных платежей за определенный период времени. К обязательным платежам относятся налоги, сборы, а с 2017 года — и страховые взносы.

Попасть под ВНП может не только организация, но и ИП, причем дата регистрации не важна. Проверяющие могут прийти и к недавно открывшему предпринимателю, если он попал под контроль ФНС.

Порядок проведения выездной проверки определяется ст. 89-101 НК РФ. Рассмотрим основные особенности этого вида налогового контроля.

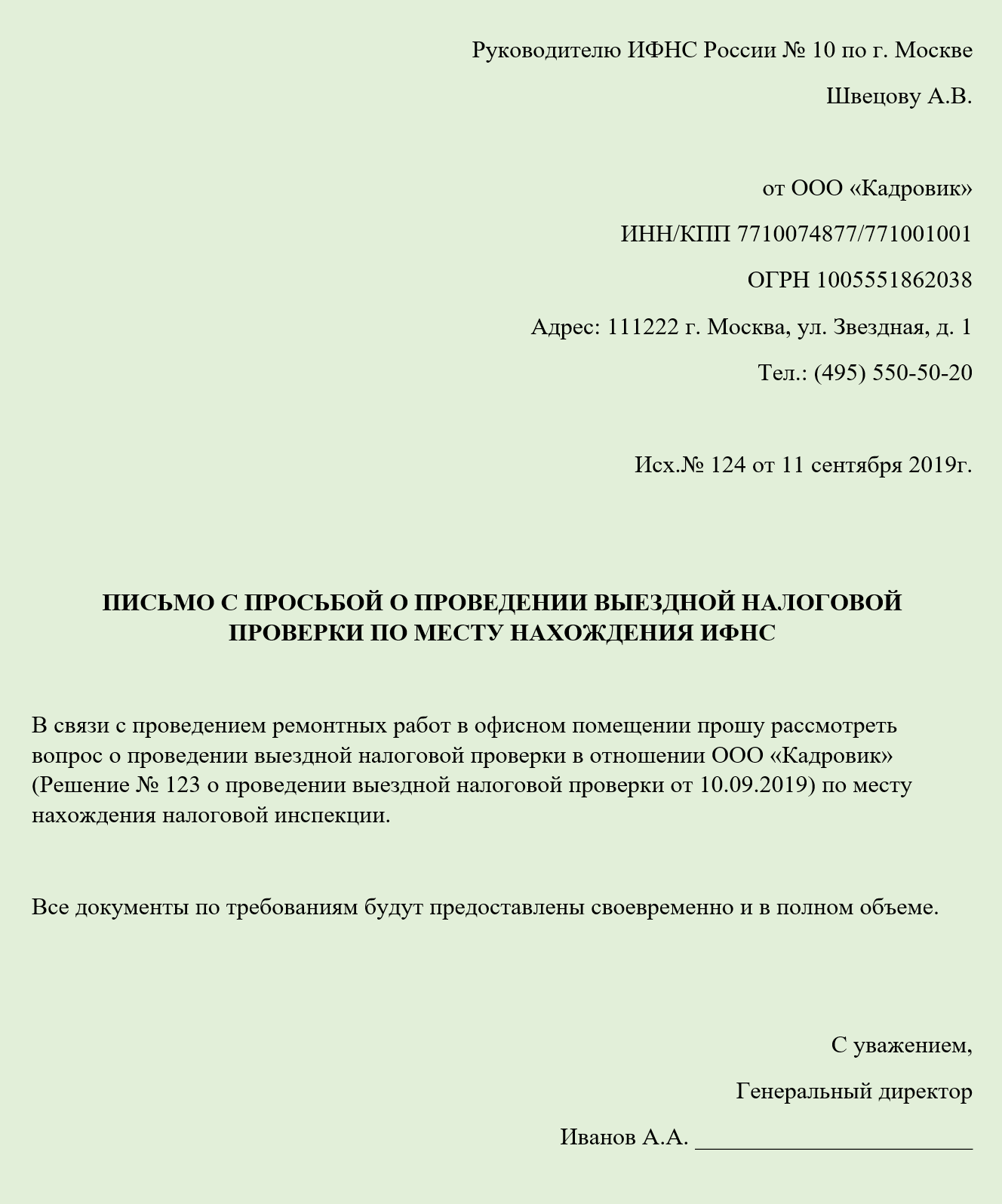

Место проведения проверки

Выездная проверка проводится по месту нахождения организации или ИП. Если у вас нет возможности принять проверяющих, ВНП может быть проведена по месту нахождения ИФНС. Для этого нужно направить в налоговую письмо примерно следующего содержания:

В письме нужно указать конкретную причину, по которой вы не можете предоставить помещение для проверки. Если ее не указать, а отписаться общей фразой «в связи с отсутствием помещения для проведения проверки», могут быть проблемы.

Проверяемый период

Максимальный период времени, который может проверить ИФНС, — 3 календарных года, предшествующих году проведения проверки. Однако ВНП может захватить и текущий год (Письмо ФНС РФ от 17.04.2022 № ЕД-4-2/7305). Так, в 2022 году ВНП может охватить периоды с 2016 по 2022 годы.

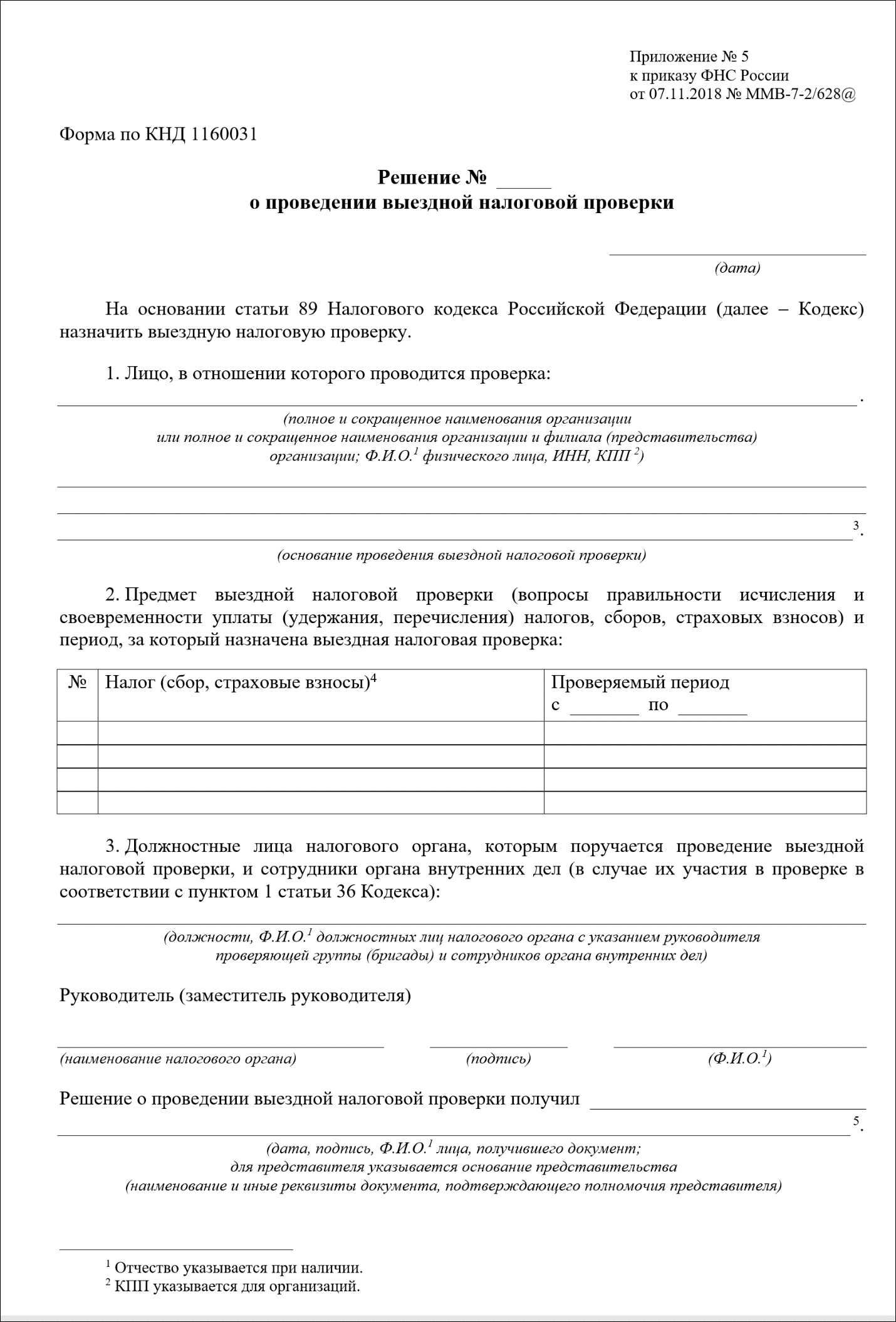

Основание для проведения проверки

- информацию о налогоплательщике (полное наименование организации или ФИО ИП);

- предмет ВНП (перечень проверяемых налогов, сборов и страховых взносов);

- период проверки (период времени, за который проверяется правильность исчисления и уплаты налогов);

- состав проверяющей группы (должности и ФИО сотрудников ИФНС, непосредственно проводящих проверку).

Решение о проведении выездной налоговой проверки Скачать

Ограничение по количеству проверок

ИФНС не может проводить две и более проверки по одним и тем же налогам за один и тот же период. Также не допускается проведение более двух ВНП в течение одного года (кроме случаев принятия решения о проведении проверки сверх этого времени).

Кто рискует попасть под ВНП?

Всего в нем 12 пунктов:

- Налоговая нагрузка — ниже среднего уровня по отрасли (виду деятельности)

- Отражение в отчетности убытков в течение нескольких лет

Отсутствие прибыли или, хуже того, убытки, отраженные в отчетности в течение двух и более лет, однозначно привлечет внимание ИФНС. Если это произошло, руководителя организации (ИП) вначале пригласят на «убыточную комиссию» (комиссию по легализации налоговой базы). Если объяснения руководителя членов комиссии не устроят, с большей долей вероятности организацию включат в план проведения ВНП.

- Отражение в декларации по НДС значительных сумм налоговых вычетов

Если отношение НДС, подлежащего вычету, к сумме налога, подлежащему уплате, составит более 89%, вас вначале пригласят на комиссию по легализации налоговой базы. Затем, если ваши аргументы не устроят налоговиков, в отношении фирмы может быть назначена ВНП.

- Опережающий тем роста расходов над доходами

Если расходы (по сравнению с предыдущим периодом) в 2 и более раза превысили доходы от реализации.

- Слишком низкая зарплата у сотрудников или директора

Если заработная плата, выплачиваемая сотрудникам, ниже средней по отрасли.

- Показатели деятельности, позволяющие применять спецрежим, периодически приближаются к предельным значениям

Рискованным будет приближение к предельному значению (менее 5%) 2 и более раза за год. Например, ИП на ЕНВД в течение года открыл два магазина с площадью торгового зала более 142,5 кв. м. Или численность сотрудников организации на УСН несколько раз за год превышала 95 человек.

- Отражение ИП суммы расхода, максимально приближенного к сумме дохода

По данному критерию оцениваются ИП на ОСНО, уплачивающие НДФЛ. Для них риск включения в план ВНП возникает, если доля профессиональных налоговых вычетов в общей сумме доходов превышает 83%.

- Заключение большого количества договоров с контрагентами-перекупщиками или посредниками

Чем больше посредников будет в сделке (контрагентов 3-4-5 звена), тем больше вопросов это вызовет у сотрудников налогового органа. Эти сделки ИФНС признает экономически нецелесообразными.

- Игнорирование требований ИФНС о предоставлении необходимых документов (пояснений)

Если в ходе камералки проверяющий обнаружит расхождение в данных, указанных в декларации, с данными ИФНС, он может запросить у вас пояснения. Если пояснений не будет — есть риск попасть под ВНП.

- Неоднократная смена юридического адреса, сопровождаемая переходом в другую ИФНС («миграция» налогоплательщика)

Организация рискует попасть в план ВНП, если с момента регистрации сменила юридический адрес два и более раза. Основное значение имеет факт перехода в другую ИФНС. Если компания меняет адрес в пределах одной инспекции — риска назначения ВНП нет.

- Существенное отклонение уровня рентабельности от среднеотраслевого значения для данного вида деятельности

Значительным является отклонение на 10% и более.

- Ведение деятельности с высоким налоговым риском

Перечисленный выше список критериев — не закрытый. Один из основных рисков — это заключение сделок с сомнительными контрагентами («фирмами-однодневками»). О том, как сегодня ФНС распознает фирмы-однодневки, она рассказала в Письме от 15.04.2022 № 03-01-11/26624.

К сожалению, выездная проверка может быть назначена даже, если организация или ИП не попала ни под один из вышеуказанных критериев. Предсказать возможность назначения ВНП практически невозможно — план проведения проверок является закрытой информацией.

Сроки проведения ВНП

Общий срок проведения выездной проверки — 2 календарных мес. с даты вынесения решения о назначении ВНП. Он может быть продлен до 4 мес., а в исключительных случаях до 6 мес. (п. 6 ст. 89 НК РФ).

В срок проведения проверки не включаются периоды ее приостановки. Их может быть несколько, общей продолжительностью — не более 6 мес. В исключительных случаях это срок может быть увеличен еще на 3 мес. Таким образом, максимальный срок проведения ВНП — 15 мес.

Основаниями приостановления проведения ВНП может быть (п. 9 ст. 89 НК РФ):

- необходимость истребования дополнительных документов (информации);

- проведение экспертиз;

- перевод на русский язык документов, предоставленных на иностранном языке.

На период приостановления проверки налоговый орган не может истребовать у вас дополнительные документы. Но если они были запрошены до приостановления — их нужно предоставить проверяющим в установленный срок.

Виды ВНП

Выездные налоговые проверки бывают:

- Плановые и внеплановые.

Это, как правило, проверки, инициированные при ликвидации или реорганизации компании. Они проводятся независимо от времени проведения предыдущей проверки и охватывают период, не превышают 3-х лет с даты вынесения решения о назначении ВНП.

- Комплексные и тематические.

Комплексная проверка проводится по нескольким налогам, а тематическая — по одному.

Порядок проведения ВНП

- Вынесение решения о назначении ВНП и вручение его налогоплательщику

Решение вручается организации или ИП под роспись, а при невозможности вручить лично — направляется по почте заказным письмом.

- Проведение контрольных мероприятий

При проведении ВНП сотрудники ИФНС могут:

- производить выемку документов;

- проводить инвентаризацию имущества;

- осуществлять осмотр производственных, складских, торговых и иных помещений, используемых в деятельности;

- вызывать в качестве свидетеля и допрашивать любое физическое лицо, которому могут быть известны обстоятельства, имеющие значение для проверяющих;

- истребовать у организации или ИП необходимые документы;

- привлекать к проверке экспертов и переводчиков;

- назначать и проводить необходимые экспертизы.

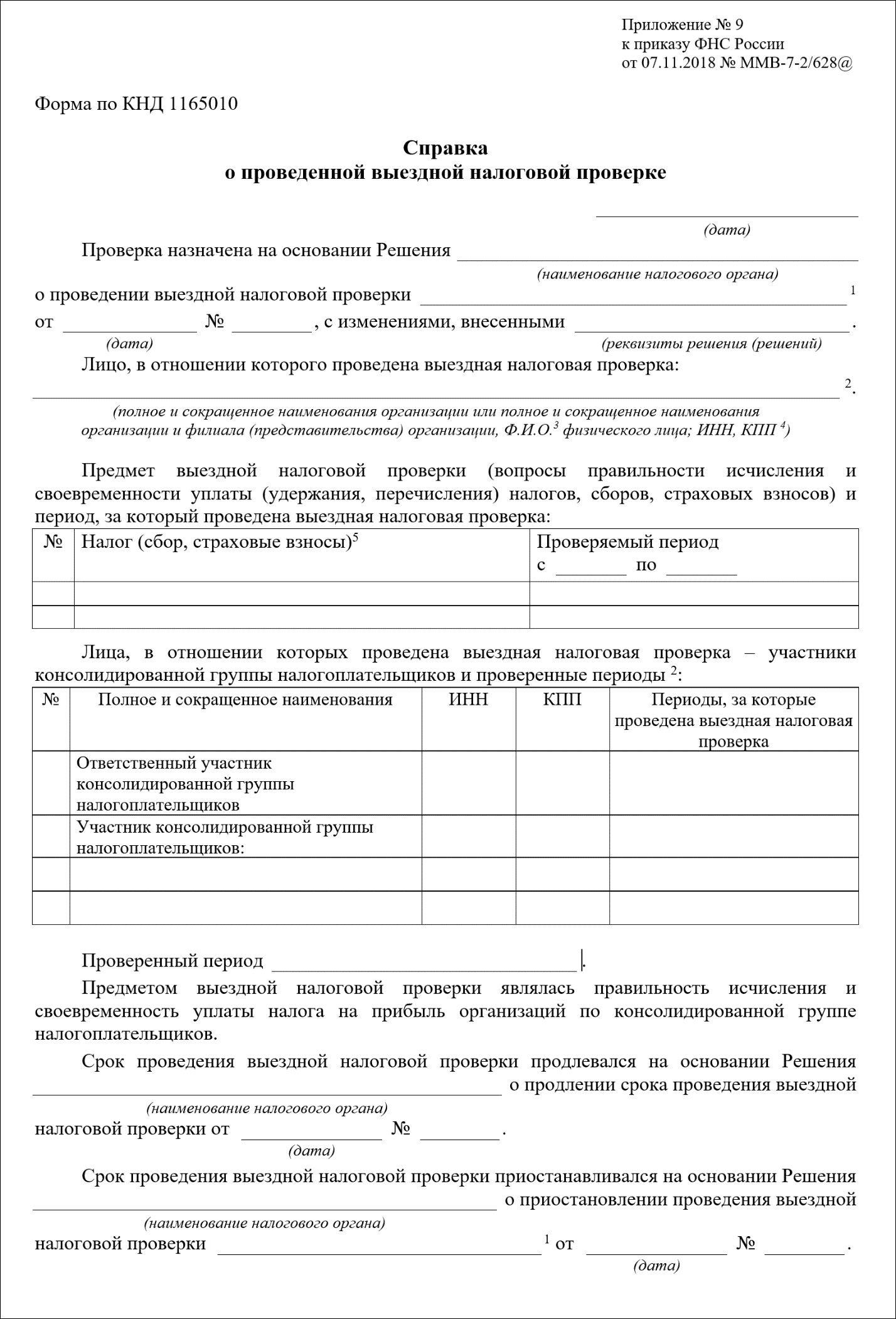

Справка о проведении выездной налоговой проверки Скачать

После составления справки выездная проверка считается законченной и более находиться на территории организации или ИП проверяющие не могут.

Акт выездной налоговой проверки Скачать

Акт вручается налогоплательщику под роспись в срок не позднее 5 дней с даты его составления. Если налогоплательщик уклоняется от подписания акта — он направляется ему по почте. В этом случае датой его получения будет 6-й день со дня отправки (п. 5 ст. 100 НК РФ).

Обжалование результатов проверки

Если вы не согласны с фактами, изложенными в акте ВНП (выводами и предложениями проверяющих), можете его обжаловать в течение одного месяца с даты получения (п. 5 ст. 100 НК РФ).

По результатам рассмотрения возражений налогоплательщика ИФНС принимает решение (п. 7 ст. 101 НК РФ):

- о привлечении к ответственности за совершение налогового правонарушения;

- об отказе в привлечении к ответственности за совершение налогового правонарушения;

Решение о привлечении (отказе в привлечении) может быть обжаловано в апелляционном порядке в течение месяца с даты его получения. Апелляционная жалоба направляется в вышестоящий налоговый орган.

Наиболее частые нарушения, выявленные в ходе ВНП

Вид налога

Нарушения, выявленные в ходе ВНП

- имеющими филиалы;

- находящимися на ЕСХН;

- с численностью сотрудников более 100 человек;

- с долей участия других компании более 25%

Подводим итоги

- ВНП проводится либо по месту нахождения налогоплательщика, а при отсутствии у него помещения для размещения проверяющих — на территории ИФНС.

- Общий срок проведения выездной проверки — 2 мес., максимальный — 15 мес.

- В ходе проверки сотрудники ИФНС могут производить выемку документов, инвентаризацию и осмотр помещений и территорий, производить допросы и привлекать к работе экспертов и переводчиков.

- Результаты проверки оформляются актом, который может быть обжалован в течение месяца с даты его получения.

Источник: blogkadrovika.ru

Выездная налоговая проверка — что нужно знать предпринимателю

Узнать, что вас будет проверять налоговая — всегда неприятно. Чаще всего проверка заканчивается доначислениями и штрафами, а средний размер доначислений для компаний — 30 млн рублей. Рассказываем, из-за чего ваша компания может попасть в план проверок и как этого избежать.

Время чтения: 15 минут

543

Виды налоговых проверок

Есть два вида налоговых проверок — камеральная и выездная.

Камеральная — проверка налоговой отчётности. Налоговики сверяют данные, которые подал налогоплательщик, со своими данными. Проводится каждый раз, когда предприниматель сдаёт декларацию (ст. 88 НК РФ).

При этом о начале или окончании проверки никого не уведомляют — она проводится автоматически. Предполагается, что компании знают законодательство и что камеральная проверка — стандартная процедура, как проверка контрольной работы учителем.

Если во время камеральной проверки найдут нарушения, например, неправильно рассчитан налог или его вообще не оплатили, то могут начислить штраф и пеню. Иногда налоговая может запрашивать документы, приглашать на разговор к себе или даже приезжать на территорию компании, особенно если дело касается возмещения НДС.

Выездная — проверка компании на её территории. Сотрудники налоговой приходят в офис, и компания обязана предоставить всё, что они попросят. Налоговики могут проверить налоговую и бухгалтерскую отчётность, осмотреть оборудование, допросить сотрудников, назначить экспертизу, запросить документы у контрагентов и так далее.

Выездная проверка бывает плановой и внеплановой.

Плановая проверка

Что это. Налоговая не может проверять все компании подряд — на это не хватит сотрудников, денег и времени. Поэтому она проверяет только компании, которые пытаются не платить налоги и уменьшить их незаконными способами. Их вносят в план выездных проверок и уже проверяют компании из этого плана.

Когда ждать. Обычно налоговая не сообщает заранее о намерениях проверить компанию, но можно мониторить свою фирму на сайте Единого реестра контрольных (надзорных) мероприятий. План согласуют к концу года и можно увидеть себя в реестре как за месяц до проверки, то есть в январе, так и за несколько месяцев.

Известны критерии, по которым налоговая оценивает, стоит ли проверять компанию, или нет. Также есть балльная система — она помогает налоговой выделить из списка компании, с которых потенциально можно дособрать налоги.

Список критериев ФНС для проверки. Чтобы налогоплательщик мог самостоятельно определить риски проведения проверки, налоговая составила список критериев:

- В среднем платит меньше налогов, чем остальные компании в отрасли. Сравнить свою налоговую нагрузку со средней по рынку можно на специальном калькуляторе ФНС.

- Убытки в отчётности на протяжении двух и более лет.

- Большие суммы налоговых вычетов — доля вычетов по НДС более 89% за год.

- Расходы растут быстрее доходов. Для налоговой это когда динамика по налоговой и финансовой отчётности сильно отличается, то есть в налоговой отчётности насильно увеличивают расходы.

- Зарплаты сотрудников ниже, чем в среднем по отрасли.

- Компания не один раз приближалась к лимиту, когда нельзя использовать упрощённую систему налогообложения.

- Сумма расходов у ИП максимально приближена к сумме доходов. Касается ИП на ОСН, которые уменьшают налог за счёт профессиональных налоговых вычетов. Если доля таких вычетом больше 83%, налоговая может заинтересоваться.

- Работа с контрагентами-перекупщиками или посредниками без разумных причин. Такие компании могут прогонять через себя много товаров и услуг, но сложно отследить — реально ли это происходит на самом деле. Так может создаваться большая цепочка для незаконной оптимизации НДС.

- После камеральной проверки фирма не дала пояснений на нарушения или не отправила в налоговую документы, которые она запрашивала.

- Компания часто переезжает и «мигрирует» между налоговыми. Если в течение календарного года компания дважды меняет своё местоположение, то налоговая расценит это как уход от проверки.

- Рентабельность на 10% ниже, чем в среднем по отрасли.

- Работа с фирмами-однодневками и сомнительные сделки с контрагентами.

Балльная система ФНС. Кроме списка критериев, налоговая использует балльную систему. По ней она оценивает компании по тому, насколько им будет выгодно уклоняться от налогов, то есть покупать бумажный НДС. Это внутренняя и непубличная система — о ней недавно стало известно изданию «Ведомости».

Сначала налоговая находит через свою аналитическую систему цепочку контрагентов. Она выявляет несостыковки между декларациями и счетами-фактурами. Эти несостыковки означают, что кто-то в цепочке уклоняется от уплаты налогов. Задача налоговой — найти компании, которые покупает бумажный НДС, чтобы требовать с них оплату. Обычно с продавцов НДС взять нечего.

После этого налоговая оценивает каждую компанию и присваивает ей баллы. Вот что входит в балльную систему:

- Сумма внеоборотных активов за два года до проверки, то есть имущество, которое фирма использует в своей деятельности.

- Количество сотрудников.

- Зарплаты сотрудников.

- Доля вычетов по НДС.

- Наличие имущества в компании.

- Данные о регистрации.

Налоговая делит компании на три типа, в зависимости от количества набранных баллов:

- Фактические «выгодоприобретатели» — от 50 баллов. Это те, кто владеет реальным имуществом и кому выгоднее всего заплатить меньше налогов.

- Потенциальные «выгодоприобретатели» — 20–49 баллов. Компании, которым может быть выгодно уклоняться от налогов.

- Технические звенья — до 19 баллов. Это фирмы-однодневки, через которые проходят различные операции.

Чем больше баллов наберёт компания, тем больше у неё шансов попасть под проверку. Обычно под «выгодоприобретателей» попадает реальный бизнес, который платит налоги, имеет активы и обладает финансовой устойчивостью. У компаний, которые признаются «техническими звеньями», взять нечего — выездные проверки им обычно не устраивают.

Например, в цепочке обнаружили несколько компаний:

- Первая компания имеет около 100 млн ₽ внеоборотных активов, более 50 человек в штате с зарплатой от 50 тысяч ₽, не наглеет с вычетами по НДС, есть имущество, а все данные при регистрации указаны верно. Компания набирает 55 баллов и относится к фактическим «выгодоприобретателям».

- Вторая компания имеет похожие характеристики, только доля вычетов по НДС — 90%, а при регистрации указаны неверные данные о юридическом лице. Компания набирает 45 баллов и относится к потенциальным «выгодоприобретателям».

- У третьей компании сумма внеоборотных активов около 50 тысяч ₽, работает пара человек с зарплатами 20 тысяч ₽, больше 95% вычетов по НДС и нет имущества. У компании всего 5 баллов и её относят к «техническим звеньям».

С большой вероятностью налоговая не будет устраивать выездную проверку третьей компании. Очевидно, что она создана специально, чтобы уменьшить налоги у других компаний. А ещё с неё невозможно собрать налоги, так как у неё нет никакого имущества.

«Технические звенья» налоговая также проверяет: устраивает камеральные проверки, вызывает в налоговую, угрожает выездной и Уголовным кодексом.

Чаще всего происходит так. Вызывают номинального директора, то есть человека, который просто числится в ООО за вознаграждение, но ничего там не делает. Он во всём сознаётся и в ЕГРЮЛ вносят запись, что сведения о генеральном директоре недостоверны. Дальше налоговая просит всех, кто был клиентом этой фирмы, убрать НДС из вычета, потому что сделки становятся недействительны из-за номинального директора.

А вот первая компания явно уменьшает свои налоги за счёт третьей компании. Это реальный бизнес с большими оборотами — вот их и надо проверять в первую очередь, потому что им можно доначислить налоги.

Как избежать. Самое банальное и действенное — платить налоги в среднем по отрасли, не наглеть с вычетами по НДС, не увлекаться бумажными НДС и вовремя сдавать отчётность.

Ещё надо как можно меньше корректировать отчётность. Например, когда вы получаете вычет по НДС, а налоговая говорит, что контрагент ненадёжный. Тогда вы убираете этого контрагента, добавляете нового и корректируете вычет. Если так делать, например, год, то налоговая может добавить вас в план выездных проверок.

Контрагентов надо выбирать тщательно. Опасно работать с «красными» контрагентами: оптимизаторами НДС, неплательщиками налогов, обнальщиками, компаниями, по которым ведутся проверки. Если таких компаний много или вы работаете с теми, кто взаимодействует с такими контрагентами, то риск проведения выездной проверки повышается.

Внеплановая проверка

Что это. Иногда налоговая может приехать проверить компанию и вне плана.

Когда ждать. В налоговом кодексе говорится только об одном случае, когда налоговая может провести внеплановую проверку — при реорганизации или ликвидации компании (п. 11 ст. 89 НК РФ).

Если при ликвидации, слиянии, разделении у компании были задолженности по налогам, недобросовестные контрагенты, оптимизаторы НДС, то налоговая может приехать и проверить. Иначе ФНС не успеет доказать факт уклонения от налогов. Если компания работала честно и кристально чисто, проверку могут не назначить.

Кроме этого, основанием для внеплановой проверки могут быть жалобы граждан и юридических лиц на компанию. То есть если вы перешли кому-то дорогу, то на вас могут донести в налоговую и тогда можно ждать проверку. При этом не рассматривают анонимные обращения и нужны документы или другие доказательства нарушения. Но на практике так почти никогда не происходит.

А вот если в компании большая проблема с контрагентами, то очень легко нарваться на внеплановую проверку. Когда ООО наглеет и закупает бумажный НДС на 100 млн ₽, а в контрагентах одни обнальщики, то налоговая увидит, что с компании можно взыскать несколько миллионов и приедет.

Также возможно нарваться на проверку при возмещении НДС из бюджета, то есть когда входящий НДС больше исходящего. Если сумма к возмещению немаленькая, больше 5 млн ₽, то налоговая захочет проверить, всё ли у вас в порядке и стоит ли возвращать деньги из бюджета.

Как избежать. В целом, совет такой же, как и при плановой проверке: не наглеть с вычетами, не использовать сетку контрагентов для обнала и не работать с теми, кто имеет плохую репутацию у налоговой.

Ещё можно дождаться внеплановой проверки, если возмещаете большую сумму НДС из бюджета. Но если у вас всё в порядке с документацией и контрагентами, а деятельность реальна, то бояться нечего.

Как проходит выездная налоговая проверка

Налоговая согласует план проверок к концу года, но следить за ним предприниматель должен самостоятельно на сайте Единого реестра контрольных (надзорных) мероприятий.

Перед приездом налоговая предупреждает: за несколько дней, за пару недель или даже за месяц до проверки. Обычно решение присылают по почте или в личном кабинете налоговой, но иногда налоговики могут заявиться в офис и вручить решение прямо в руки.

Если решение оформлено неправильно, то компания вправе не пускать сотрудников налоговой на свою территорию. В решении должно быть наименование или ФИО налогоплательщика, какие налоги проверяют, период проверки, должности, фамилии и инициалы сотрудников, которые проводят проверку (п. 2 ст. 89 НК РФ).

Бывает, что решение оформлено корректно, но налоговиков всё равно решили не пускать. В этом случае сотрудники налоговой составляют акт о воспрепятствовании и ФНС самостоятельно определяет сумму налога по имеющимся у неё данным (п. 3 ст. 91 НК РФ).

Налоговая вправе требовать все документы, которые нужны для проверки: счета-фактуры, договоры, акты, платёжные документы. Также сотрудники имеют право допросить работников, отправить документы на экспертизу, провести инвентаризацию и так далее. Руководители должны не препятствовать и предоставлять все документы.

Перед проверкой обязательно поговорите со своими сотрудниками, объясните, как себя вести. Важно, чтобы сотрудник при допросе не говорил ничего лишнего и давал ответ только на прямой вопрос сотрудника налоговой — не надо давать налоговой повод для глубокого анализа. Объясните сотруднику его права и права налоговой, что она может спрашивать, а что нет. Лучше всего перед проверкой провести репетицию допроса.

Выездная проверка проходит на территории компании. Если у предпринимателя нет такой возможности, например, очень маленький офис, то можно провести её в налоговой. В этом случае придётся возить туда все документы, которые потребуют сотрудники ФНС.

Проверка длится до двух месяцев, но налоговая может продлить её до четырёх или шести месяцев. Срок могут увеличить, например, из-за того, что нужна дополнительная проверка или компания не предоставила все необходимые документы.

После проверки компания должна получить решение с результатами проверки по почте или лично. В ней могут указываться размер неуплаченных налогов, штрафы и пени.

Иногда компании могут «договориться» с налоговой о сумме начислений — коррупция в этой сфере не редкость. У налоговой есть план по доначислениям, если они его выполнили, то для них и так всё хорошо. А если план перевыполнили, то могут договориться с компанией занизить сумму доначислений. Разумеется, не за «спасибо».

Выездных проверок становится меньше

С каждым годом ФНС старается сокращать количество выездных проверок. Если в 2015 году их было 30 662, то в 2021 — 6 796. За шесть лет в России стало в 4,5 раза меньше выездных проверок.

Возможно, в будущем налоговая совсем откажется от выездных проверок. Уже сейчас ФНС может заключать с крупными компаниями соглашения на проведение онлайн-мониторинга.

При онлайн-мониторинге налоговая получает удалённый доступ ко всем операциям компании. Если ФНС найдёт ошибки в бухгалтерской отчётности, то их можно сразу исправить. Таким образом, налоговая не теряет время и деньги на поиск недобросовестных компаний и может сразу собирать все нужные налоги без проверок и доначислений.

Также налоговая старается не доводить дело до выездной проверки. Обычно, если видят недобросовестного контрагента в списке поставщиков, то требует его убрать. То есть пытается договориться с налогоплательщиком, чтобы он заплатил правильную сумму налога, а налоговая не тратила время и силы на проверку. Себестоимость проверки высока — так налоговая тоже пытается экономить.

Источник: s4consulting.ru