Государство в качестве поощрения выдает самозанятым специальный налоговый вычет. Что это, как получить и как пользоваться – давайте разбираться вместе.

Что такое налоговый вычет для самозанятых

Налоговый вычет для самозанятых – это бонусная сумма, которую государство закрепляет за самозанятым после прохождения регистрации через приложение налоговой службы «Мой налог».

Размер суммы и право на ее получение не зависит от вида деятельности самозанятого, региона, даты регистрации лица. Во всех случаях налоговый вычет самозанятых составляет 10 000 рублей и автоматически зачисляется налоговой службой после проверки данных.

Увидеть зачисленную сумму вычета самозанятый может в приложении «Мой налог», которым пользуется для учета доходов и формирования чеков.

Кому положен налоговый вычет самозанятых и как его получить?

Налоговый бонус самозанятым в виде 10 000 рублей положен всем, кто впервые регистрируется в качестве плательщика налога на профессиональный доход (налога для самозанятых).

При этом, неважно перешло ли на НПД юридическое лицо с другого налогового режима, например, УСН и патентной системы, или же человек впервые пробует себя в роли бизнесмена-самозанятого.

Получают вычет самозанятых и индивидуальные предприниматели, которые переходят на НПД, при этом сохраняя статус ИП (то есть, становясь ИП на НПД).

Однако, если человек уже ранее регистрировался самозанятым, а потом снялся с учета, то при повторной регистрации бонус ему не предоставят. Увы, но вычет самозанятым положен лишь один раз.

Еще одна полезная статья: Какие пособия положены самозанятым и как их получить

Никаких заявлений для получения вычета подавать не нужно. После постановки на учет самозанятого вычет отобразится в профиле гражданина в приложении «Мой налог».

Время платить налоги, детка!

Как работает налоговый вычет для самозанятых (с примерами)

Вычет для самозанятых нельзя получить на руки, как вычет на обучение или имущественный вычет при приобретении жилья. Он зачисляется как отдельная бонусная сумма и расходуется исключительно на оплату самозанятым его налога. Происходит расход бонуса так:

- Как только самозанятые начинают получать доход, их обязанностью становится уплата налога на профессиональную деятельность. Он составляет 4% при получении оплаты от физических лиц и 6% – от юридических.

- Бонус в размере 10 000 рублей уменьшает требуемый налог: до 3% (при доходе от граждан) и до 4% (от организаций). То есть, 1% от всего дохода, что вы получаете от людей и 2% – от компаний, будет гаситься за счет налогового вычета для самозанятых, а остальное нужно будет заплатить.

Разберем на примере. Иван в январе 2021 года зарегистрировался самозанятым юристом и ему начислили бонус в размере 10 000 рублей. За первый месяц он заработал на консультациях 12 000 рублей, при этом половину суммы получил от физлиц, а половину – от компаний.

Еще одна полезная статья: Какие взносы платят самозанятые

Налоговая, рассчитывая подлежащий уплате взнос, действует так:

- Рассчитывает НПД при доходе от физлиц. Вычисляет налог в 4% от тех 6 000 рублей, что Иван получил от людей. 6000 рублей * 4% = 240 рублей, которые должен был бы заплатить Иван, если бы не имел бонуса. Но бонус есть, и Иван заплатит на 1% меньше, то есть не 240, а 180 рублей.

- Рассчитывает НПД при доходе от юрлиц. Вычисляет налог в 6% от тех 6 000 рублей, что Иван получил от организаций. 6000 рублей * 6% = 360 рублей. Налоговый бонус самозанятых уменьшит ставку налога на 2%, то есть на 120 рублей, и Иван заплатит 240 рублей за доход от компаний.

- ФНС суммирует обе суммы за вычетом бонусных и направляет самозанятому налоговые уведомление с требованием уплаты налога за январь 2021 года. Получается, Иван должен оплатить 180 + 240 = 420 рублей. Когда вычет для самозанятых исчерпает себя, сумма начисляемых налоговых взносов будет полной, все 4-6%, а не 3-4%.

- Налоговый вычет самозанятого уменьшится на сумму бонуса: 10 000 – 60 – 120 = 9 820 рублей.

Узнать остаток бонуса можно в приложении «Мой налог», там сумма оставшихся средств отображается на главном экране.

Еще одна полезная статья: Как самозанятым пользоваться программой «Мой налог» и для чего она нужна

Итак, налоговый вычет для самозанятых – это мера поощрения, воспользоваться которой можно только один раз. Бонусные 10 000 рублей налоговая начисляет всем, кто становится плательщиком налога для самозанятых, регистрируясь через специальное приложение «Мой налог». Расходовать вычет можно только на уменьшение налоговых взносов. Так, он позволяет уменьшать ежемесячные взносы с доходов, получаемых от граждан с 4% до 3%, а взносы с доходов от компаний с 6% до 4%.

Таким образом, с помощью вычета самозанятый может экономить на налогах вплоть до полного исчерпания бонусной суммы. Никакого заявления на предоставление вычета писать не нужно – и начисление, и списание сумм налоговая служба производит автоматически.

(Visited 1 974 times, 1 visits today)

Самозанятыйв.рф — информационный портал для самозанятых. Актуальная и интересная информация, ответы на важные вопросы и решение нестандартных проблем самозанятых.

Источник: xn--80aagslpjfyq3h0b.xn--p1ai

Может ли самозанятый получить налоговый вычет?

Налоговый вычет для самозанятых интересует тех, кто хочет стать плательщиком налога на профессиональный доход. Какие бывают вычеты? Что они собой представляют? На какие вычеты может претендовать самозанятый? Ответим на эти вопросы в нашей статье.

- Что такое налоговый вычет

- Вычеты по НДФЛ для самозанятых

- НДФЛ и самозанятость совместимы?

- Бонус для самозанятых

- Порядок применения бонусов для самозанятых

- Бонусы в 20-м году

- Бонусы в 21-м году

Что такое налоговый вычет

Налоговый вычет — это сумма, на которую может быть уменьшена налоговая база при расчете платежа в бюджет и непосредственно сам налог.

Законодательство предусматривает предоставление налоговых вычетов физлицам по НДФЛ и по НПД.

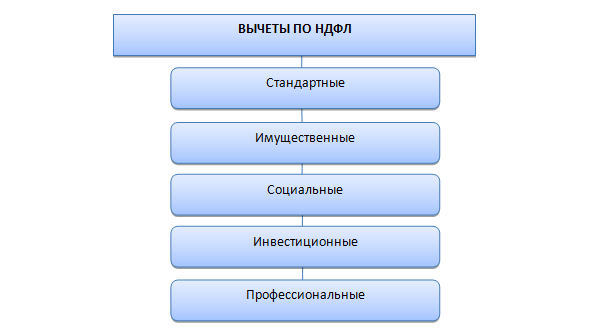

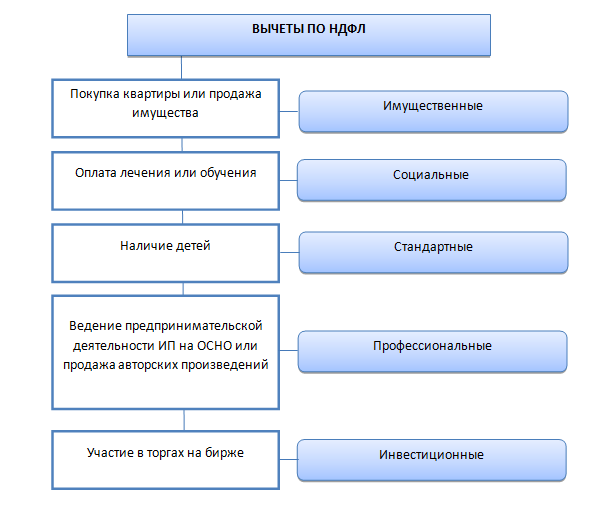

По НДФЛ действует несколько видов вычетов:

Для самозанятых налоговый вычет предусмотрен лишь одного вида:

Может ли самозанятый получить налоговый вычет — распространенный вопрос от тех, кто хочет зарегистрироваться плательщиком НПД. Рассмотрим подробно проблему получения налогового вычета при самозанятости: в каком случае вычет для самозанятых не действует, может ли самозанятый получить вычет за квартиру, как получить налоговый вычет самозанятым в 2020 году.

Вычеты по НДФЛ для самозанятых

Вычеты по НДФЛ — это вычеты:

Как работают вычеты в данном случае? На некоторую сумму (для каждого вида вычета она определяется по своим правилам) уменьшается налоговая база по налогу на доходы физлиц, соответственно уменьшается и сумма самого налога.

Ранее мы писали о стандартных, социальных и инвестиционных вычетах по НДФЛ.

Вычет может быть сразу применен при расчете налоговой базы. Другой вариант — налоговая база и налог рассчитаны без учета вычетов, но потом налогоплательщик обращается в контролирующий орган с подтверждающими право на вычет документами и налоговая возвращает ему переплату по НДФЛ.

Так может ли получить самозанятый налоговый вычет при покупке квартиры или при оплате лечения?

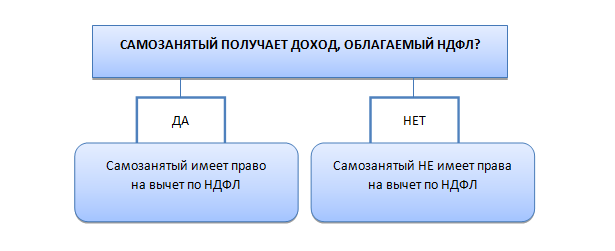

Вычет предоставляется по НДФЛ, причем уплаченному и исчисленному по ставке 13%.

Таким образом, если у самозанятого были доходы, облагаемые по ставке 13%, то он может получить такой вычет. Если доходов, облагаемых НДФЛ, у него не было, то и права на вычет самозанятый не имеет.

НДФЛ и самозанятость совместимы?

Теперь разберемся, могут ли получать самозанятые доходы, облагаемые по ставке 13%.

Физлицу не запрещено работать по трудовому договору и при этом зарегистрироваться в качестве самозанятого. Ограничения в этой части только в том, что самозанятый не может оказывать услуги своему работодателю. Таким образом, самозанятый получает:

- зарплату у работодателя, облагаемую НДФЛ по ставке 13%;

- доход от деятельности, облагаемой НПД.

Поэтому такой самозанятый вычет по НДФЛ получить может. Аналогичная история получается при продаже самозанятым своего имущества — доход от продажи облагается НДФЛ, при расчете которого можно применить вычет.

Если ИП применяет НПД, то для него действует тот же алгоритм. От своей профессиональной деятельности в качестве ИП предприниматель не может получать доход, облагаемый НДФЛ, так как законом запрещено совмещать НПД с ОСНО, да и с любой иной системой налогообложения.

Подведем итог: можно ли получить самозанятому налоговый вычет по НДФЛ.

Бонус для самозанятых

Теперь разберем вычет на самозанятость. Налоговый вычет для самозанятых граждан — бонус. Именно так называется сумма, уменьшающая налог на профессиональный доход.

Как стать самозанятым в 2020 году, читайте в статье. Ранее мы также рассказывали, как перестать быть самозанятым.

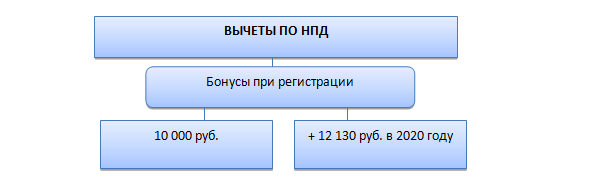

Итак, бонус бывает двух видов:

- обычный вычет на самозанятость — 10 000 руб.;

- вычет для самозанятых в 2020 году — 12 130 руб. (действует с 01.07.2020 до 31.12.2020).

Ответим на самые популярные вопросы в отношении налогового вычета для самозанятых в 2020 году:

- Все ли самозанятые имеют право на налоговый вычет по налогу на профессиональный доход?

Да, любой самозанятый вне зависимости от вида деятельности и уровня доходов имеет право на вычет.

- Как получить налоговый вычет самозанятому, какие документы и куда подавать?

Никакие и никуда. Бонус предоставляется автоматически по факту регистрации в качестве самозанятого.

- Бонус предоставляется каждый год?

Нет, вычет предоставляется один раз и используется в течение всего времени до полного исчерпания. При повторной регистрации в качестве самозанятого вычет может быть предоставлен только в размере остатка, неиспользованного при прошлой регистрации.

- Как использовать налоговый вычет для самозанятых 10 000 руб. и 12 130 руб.?

Самозанятый самостоятельно ничего рассчитывать не должен, налоговая сделает это за него и выставит требование об уплате налога по итогам месяца.

Однако понимать алгоритм расчета платежа налогоплательщику неплохо бы, поэтому распишем ниже с примерами, как применять налоговый вычет самозанятому 22 130 руб. в 2020 году.

Порядок применения бонусов для самозанятых

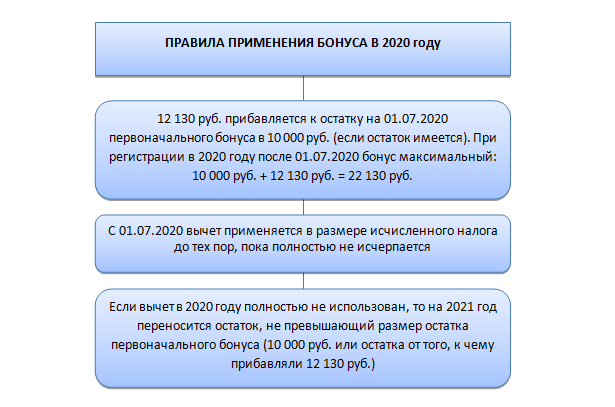

Бонусы в 20-м году

В связи с распространением коронавирусной инфекции были введены особые условия применения вычета для самозанятых в 2020 году:

- увеличение суммы бонуса на 12 130 руб. с 01.07.2020 по 31.12.2020 (максимальная сумма бонуса — 22 130 руб.);

- возможность уменьшить налог вплоть до нуля;

Обратите внимание! Эти особые правила действуют только в 2020 году.

Основные правила применения бонуса:

Разберем на примерах.

Смирнова Н. И. зарегистрировалась в качестве самозанятой в 2019 году. При регистрации ей был дан бонус в размере 10 000 руб.

В 2019 году она использовала 2 000 руб. от суммы бонуса, остаток в размере 8 000 руб. перешел на 2020 год.

Допустим, до 01.07.2020 дохода получено не было, поэтому на 01.07.2020 остаток бонуса составил 8 000 руб. Кроме того, с 01.07.2020 ей был добавлен бонус в сумме 12 130 руб. Итого с 01.07.2020 ее бонус равен (8 000 руб. + 12 130 руб. = 20 130 руб.)

С 01.07.2020 по 31.12.2020 Смирнова Н. И. заработала 500 000 руб., оказывая услуги физлицам (если услуги оказаны юрлицам, то меняется лишь ставка налога с 4% на 6%, в остальном расчеты ведутся аналогично).

Налог составит 500 000 × 0,04 = 20 000 руб.

Применяем вычет в размере исчисленного налога, то есть 20 000 (налог) – 20 000 (вычет) = 0 (налог к уплате).

Остаток вычета составит 20 130 (исходный вычет) – 20 000 (использованный вычет) = 130 руб. и он перейдет на 2021 год.

Возьмем условия предыдущего примера, но допустим, что Смирнова Н. И. заработала с 01.07.2020 по 31.12.2020 200 000 руб., оказывая услуги физлицам. Налог составит: 200 000 × 0,04 = 8 000 руб.

Применяем вычет в размере исчисленного налога, то есть 8 000 (налог) – 8 000 (вычет) = 0 (налог к уплате).

Остаток вычета составит: 20 130 (исходный вычет) – 8 000 (использованный вычет) = 12 130 руб. Но на 2021 год может перейти вычет не более остатка на 01.07.2020, то есть 8 000 руб.

Возьмем условия примера 1, но допустим, что Смирнова Н. И. с 01.07.2020 по 31.12.2020 заработала 800 000 руб., оказывая услуги физлицам.

Налог составит: 800 000 × 0,04 = 32 000 руб.

Применяем вычет в размере исчисленного налога, но не более суммы бонуса, то есть 32 000 (налог) – 20 130 (доступный бонус) = 11 870 (налог к уплате).

Бонус использован полностью, на следующий год ничего не переносится.

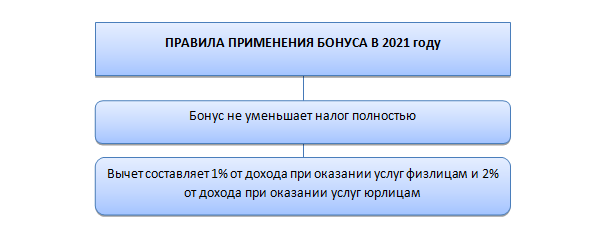

Бонусы в 21-м году

Итак, особые условия и добавочный бонус в сумме 12 130 руб. применяются только в 2020 году. Для 2021 года действуют иные условия.

Важно! Пандемия коронавируса в конце 2020 года на спад пока не идет. В России вводят новые ограничения. Вполне возможно, что в 2021 году будут приняты какие-то еще особые условия исчисления налога либо продлены действующие в 2020 году. Следите за нашими новостями.

На начало 2021 года самозанятый может иметь бонус:

- максимум — 10 000 руб. (перешедший с прошлого года или полученный в 2021 году при регистрации);

- в размере остатка первоначального бонуса, не использованного в прошлом году — от 0 до 10 000 руб.;

- не иметь бонуса вовсе, если он полностью использован в прошлых периодах.

Основные правила применения бонуса в 2021 году:

Разберем на примерах.

Пусть Смирнова Н. И. имеет на начало 2021 года бонус в размере 8 000 руб., перешедший с прошлого года. В январе она оказала услуги юридическим лицам на сумму 100 000 руб. и физическим лицам на сумму 200 000 руб.

Налог составляет: 100 000 × 0,06 + 200 000 × 0,04 = 6 000 + 8 000 = 14 000 руб.

Рассчитаем вычет: 100 000 × 0,02 + 200 000 × 0,01 = 2 000 + 2 000 = 4 000 руб.

Налог к уплате: 14 000 – 4 000 = 10 000 руб.

Остаток налогового вычета 8 000 (вычет на начало года) – 4 000 (использованный вычет) = 4 000 руб.

В феврале Смирнова Н. И. оказала услуги только физлицам на сумму 250 000 руб.

Налог составляет: 250 000 × 0,04 = 10 000 руб.

Вычет: 250 000 × 0,01 = 2 500 руб.

Налог к уплате: 10 000 – 2 500 = 7 500 руб.

Остаток налогового вычета: 4 000 – 2 500 = 1 500 руб.

В марте Смирнова Н. И. оказала услуги юрлицам на сумму 300 000 руб.

Налог составляет: 300 000 × 0,06 = 18 000 руб.

Вычет: 300 000 × 0,02 = 6 000 руб.

Но так как остаток вычета составляет только 1 500 руб., то и использовать можно только эту сумму.

Налог к уплате: 18 000 – 1 500 = 16 500 руб.

Вычет использован полностью.

В феврале Смирнова Н. И. оказывала услуги только физлицам на сумму 250 000 руб.

Налог составляет: 250 000 × 0,04 = 10 000 руб.

Вычет: 250 000 × 0,01 = 2 500 руб.

Налог к уплате: 10 000 – 2 500 = 7 500 руб.

Остаток налогового вычета: 4 000 – 2 500 = 1 500 руб.

В марте Смирнова Н. И. оказывала услуги юрлицам на сумму 300 000 руб.

Налог составляет: 300 000 × 0,06 = 18 000 руб.

Вычет: 300 000 × 0,02 = 6 000 руб. Но так как остаток вычета составляет только 1 500 руб., то и использовать можно только эту сумму.

Налог к уплате: 18 000 – 1 500 = 16 500 руб.

Вычет использован полностью.

Как уплатить налог самозанятому, мы писали в статье.

Самозанятый может использовать вычеты по НДФЛ, если производит уплату этого налога по трудовому договору или в ином случае. Для их получения надо обратиться в налоговую или к работодателю с соответствующими документами. По налогу, уплачиваемому в связи с применением самозанятости, он может получить вычет при уплате налога на профессиональный доход. Такой вычет предоставляется автоматически.

Еще больше материалов — в рубрике «Самозанятые».

Источник: xn--h1apee0d.xn--p1ai