Суть проблемы

При УСН доходы признаются в порядке, предусмотренном п. 1 ст. 346.17 НК РФ. Согласно этой норме датой получения дохода считается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

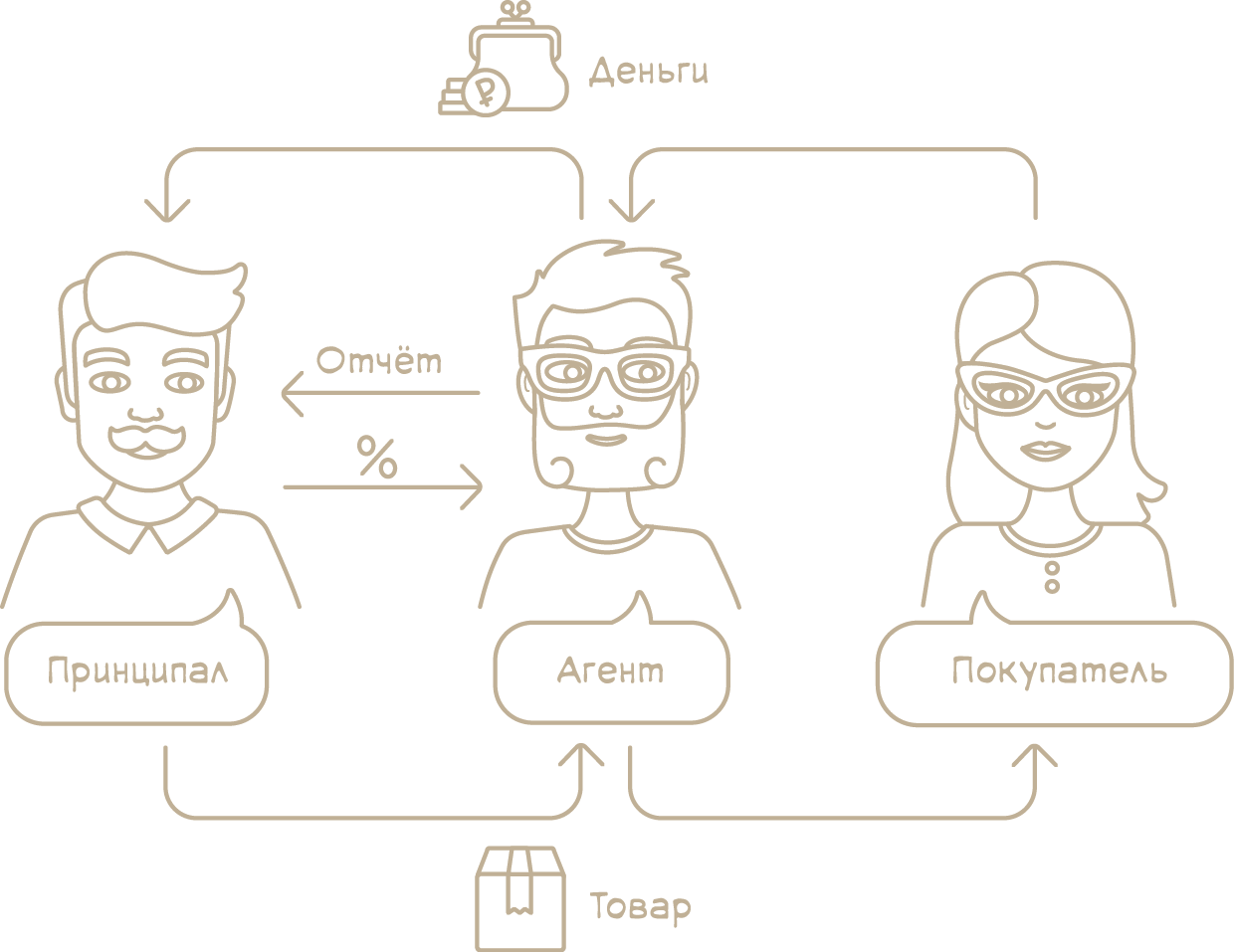

Допустим, принципал, применяющий УСН, заключил с агентом договор, по условиям которого агент за вознаграждение реализует товары принципала. К агентскому договору применяются правила, предусмотренные для договоров поручения и комиссии (ст. 1011 ГК РФ). Из положений п. 1 ст. 996 и ст.

999 ГК РФ следует, что вещи, поступившие к агенту от принципала, являются собственностью последнего и агент обязан передать принципалу все полученное по агентскому договору. Таким образом, деньги, поступившие на счет агента от реализации товаров в рамках агентского договора, принадлежат принципалу. Но означает ли это, что у принципала возникает доход в момент зачисления денег на счет агента?

Учет агентских договоров, УСН 6 % в 1С Бухгалтерия 8.3, отрывок Мастер-класса

Мнения чиновников разошлись

А вот специалисты финансового ведомства норму п. 1 ст. 346.17 НК РФ трактуют иначе. По их мнению, датой получения доходов для принципала признается день поступления денежных средств на счета в банках и (или) в кассу принципала (письма от 29.07.2016 № 03-11-06/2/44819, от 24.05.2011 № 03-11-06/2/80).

Арбитражная практика

Суды солидарны с позицией Минфина России.

АС Северо-Западного округа в постановлении от 05.03.2015 № Ф07-506/2015 рассмотрел следующую ситуацию. Управляющая компания (принципал), применяющая УСН, заключила договоры с агентами, по условиям которых последние обеспечивают прием денег от населения за оказываемые принципалом услуги. В ходе проверки налоговики обнаружили, что при исчислении налога по УСН компания не учла суммы, поступившие агентам от населения, но не перечисленные ими на ее расчетный счет. Контролеры доначислили налог. Компания обратилась в суд.

Суды трех инстанций доначисления отменили. Они отметили, что п. 1 ст. 346.17 НК РФ не содержит указаний относительно того, на чей именно счет (принципала или агента) в целях налогообложения должны поступить денежные средства при реализации товаров (работ, услуг) в рамках посреднических договоров. Учитывая, что в силу п. 7 ст.

3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах подлежат толкованию в пользу налогоплательщика, суды пришли к выводу, что в рассматриваемом случае доходы управляющей компании можно признавать лишь на момент поступления денежных средств на ее расчетный счет (в кассу) от агентов. При этом они отметили, что на порядок определения даты получения дохода принципалом не влияет тот факт, что все денежные средства, поступившие на счет или в кассу агентов от населения в оплату услуг, оказанных принципалом, являются собственностью последнего.

К аналогичным выводам пришел и ФАС Северо-Кавказского округа в постановлении от 23.09.2010 по делу № А32-44399/2009 (Определением ВАС РФ от 09.02.2011 № ВАС-9237/10 отказано в передаче дела на пересмотр). Он указал, что сумма, полученная от продажи товара через агента, является для принципала выручкой от реализации (п. 1 ст. 346.15, п. 1 ст. 249 НК РФ).

Расходы по агентскому договору. Налоговый учет у принципала | РУНО

Однако соответствующие суммы признаются доходами после утверждения отчета агента и поступления средств на расчетный счет принципала либо при погашении задолженности перед принципалом иным способом (ст. 1008 ГК РФ, п. 1 ст. 346.17 НК РФ). Суд также отметил, что объектом налогообложения при использовании УСН являются реально полученные налогоплательщиком денежные средства.

А президиум ФАС Уральского округа в п. 4 Итоговой справки по вопросам, возникающим при рассмотрении споров, связанных с применением законодательства о специальных налоговых режимах, одобренной от 23.12.2011, разъяснил, что если в расчетах участвует агент, то принципал учитывает доходы по мере поступления выручки на свой расчетный счет или в кассу. Средства, не зачисленные на счет (в кассу) налогоплательщика, не признаются доходом в целях исчисления налога, уплачиваемого в связи с применением УСН.

Итак, учитывая мнение Минфина России и судов, принципал на УСН должен признавать доход в момент зачисления денежных средств на свой расчетный счет или кассу.

Источник: www.eg-online.ru

Приобретение услуг агентом от собственного имени (учет расходов при УСН) в программе 1С:Бухгалтерия 8

Перечисление денежных средств агенту для выполнения поручения отражается документом «Списание с расчетного счета», вид операции – «Оплата поставщику» (рис. 2).

Рис. 2 Документ «Списание с расчетного счета» с видом операции «Оплата поставщику»

В документе указываются (рис. 3): · дата перечисления денежных средств; · реквизиты платежного документа; · получатель (элемент справочника «Контрагенты»); · сумма платежа; · договор с получателем (элемент справочника «Договоры», вид договора «С комиссионером (агентом) на закупку»); · статья расходов: «Приобретение товаров, работ, услуг, сырья и иных оборотных активов»; · счет расчетов: 76.09; · счет авансов: 76.09; · погашение задолженности: «Автоматически»; · назначение платежа.

Рис. 3 Заполнение документа «Списание с расчетного счета»

Для отражения операции в учете документ необходимо провести. В бухгалтерском учете в 1С при проведении документа формируется проводка по дебету счета 76.09 и кредиту счета 51 (рис. 4).

Рис. 4 Проводки, формируемые при проведении документа «Списание с расчетного счета»

Для целей налогового учета в 1С, уплачиваемого в связи с применением УСН, при проведении документа вносится запись о перечисленном платеже в регистр накопления «Книга учета доходов и расходов (раздел I)» (рис. 5).

Рис. 5 Запись о перечислении платежа в Книгу учета доходов и расходов

2. Отражение отчета агента

Отчет агента о приобретенных для принципала услугах и вознаграждении агента в программе регистрируется документами «Поступление товаров и услуг», вид операции – «Услуги (акт)». В документе на принятие к учету приобретенных услуг по размещению рекламы продукции принципала указываются (рис. 6): в шапке: · реквизиты документа на оказание услуг рекламодателем; · агент (элемент справочника «Контрагенты»); · договор с агентом; · расчеты: счет расчетов — 76.09, счет авансов — 76.09, зачет аванса — автоматически; · в табличной части: · номенклатурная единица услуг; · стоимость услуг; · ставка НДС; · счет и аналитика учета расходов на рекламу.

Рис. 6 Заполнение документа «Поступление услуг» (шапка)

В нижней части формы документа нужно указать реквизиты перевыставленного агентом счета-фактуры рекламодателя на услуги по размещению рекламы, указать, что счет-фактура составлен от имени рекламодателя и нажать на кнопку «Зарегистрировать» (рис. 7).

Рис. 7 Заполнение нижней части формы документа «Поступление услуг»

Для отражения в учете документ необходимо провести. В бухгалтерском учете 1С при проведении документа вводит в регистр бухгалтерии проводки (рис. 8): · по дебету счета 76.09 и кредиту счета 76.09 — на сумму зачета аванса агенту; · по дебету счета 44.02 и кредиту счета 76.09 — на сумму расходов на рекламу, оплаченных агентом рекламодателю.

Рис. 8 Проводки, формируемые при проведении документа «Поступление услуг»

Для целей налога, уплачиваемого в связи с применением УСН, при проведении документа вносятся записи в регистры налогового учета «Расходы при УСН», «Книга учета доходов и расходов (раздел I)» и «Расшифровка КУДиР». В регистр накопления «Расходы при УСН» вносятся приходная и расходная запись со статусом оплаты расходов «Не оплачено» по расчетному документу «Поступление товаров и услуг. » (текущему документу) на стоимость услуг по размещению рекламы (рис. 9).

Рис. 9 Записи в регистре накопления «Расходы при УСН»

В регистр накопления «Книга учета доходов и расходов (раздел I)» вносится запись о расходе, учитываемом при определении налоговой базы (рис. 10).

Рис. 10 Записи в регистре «Книга учета доходов и расходов» В регистр сведений «Расшифровка КУДиР» вносятся записи с расшифровкой расхода, учитываемого при определении налоговой базы (рис. 11).

Рис. 11 Записи в регистре «Расшифровка КУДиР»

3. Расходы на рекламу

Расходы на рекламу включаются в расходы в соответствии с пп. 20 п. 1 ст. 346.16 НК РФ, а суммы налога на добавленную стоимость по услугам рекламы — в соответствии с пп. 8 п. 1 ст. 346.16 НК РФ. Поэтому в регистре сведений «Расшифровка КУДиР» информация о стоимости услуг (без НДС) и относящейся к ней сумме входного НДС приводится отдельными записями.

В документе на принятие к учету услуг агента указываются (рис. 12): в шапке: · реквизиты отчета агента; · агент (элемент справочника «Контрагенты»); · договор с агентом; · расчеты: счет расчетов — 76.09, счет авансов — 76.09, зачет аванса — автоматически; в табличной части: · номенклатурная единица услуг; · агентское вознаграждение; · ставка НДС; · счет и аналитика учета агентского вознаграждения (для рассматриваемого примера вознаграждение является частью расходов на рекламу).

Рис. 12 Заполнение шапки и табличной части документа «Поступление услуг»

Для отражения в учете документ необходимо провести. В бухгалтерском учете 1С при проведении документа в регистр бухгалтерии вводятся проводки (рис. 13): · по дебету счета 76.09 и кредиту счета 76.09 — на сумму зачета аванса агенту; · по дебету счета 44.02 и кредиту счета 76.09 — на сумму агентского вознаграждения.

Рис. 13 Проводки в бухгалтерском учете

Для целей налогового учета в 1С, уплачиваемого в связи с применением УСН, при проведении документа вносятся записи в регистры налогового учета «Расходы при УСН», «Книга учета доходов и расходов (раздел I)» и «Расшифровка КУДиР». В регистр накопления учета «Расходы при УСН» вносятся приходная и расходная запись со статусом оплаты расходов «Не оплачено» по расчетному документу «Поступление товаров и услуг. » (текущему документу) на агентское вознаграждение (рис. 14).

Рис. 14 Записи в регистре «Расходы при УСН»

В регистр накопления «Книга учета доходов и расходов (раздел I)» вносится запись о расходе, учитываемом при определении налоговой базы (рис. 15).

Рис. 15 Записи в Книге учета доходов и расходов В регистр сведений «Расшифровка КУДиР» вносятся записи с расшифровкой расхода, учитываемого при определении налоговой базы (рис. 16).

Рис. 16 Регистр накопления «Расшифровка КУДиР»

Специалист компании «Кодерлайн» Наталья Митницкая

Источник: www.koderline.ru

усн 6 процентов агентский договор

Агент на УСН в доходах должен учитывать только агентское вознаграждение

|

| Dean Drobot / Shutterstock.com |

Минфин России разъяснил, что если агент на УСН действует в интересах принципала, то в сделке с третьими лицами у него в составе доходов при определении объекта налогообложения учитывается только агентское вознаграждение (письмо Департамента налоговой и таможенной политики Минфина России от 28 сентября 2017 г. № 03-11-06/2/62942).

Напомним, что налогоплательщики при определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН, учитывают доходы, определяемые в порядке, установленном для определения доходов по налогу на прибыль (п. 1-2 ст. 248, п. 1 ст. 346.15 Налогового кодекса).

В свою очередь при определении объекта налогообложения не учитываются доходы, указанные в ст. 251 НК РФ (подп. 1 п. 1.1 ст. 346.15 НК РФ). В свою очередь ст.

251 НК РФ не предусматривает исключение из доходов возмещения расходов на оплату коммунальных услуг.

Таким образом, сумма возмещения расходов на оплату коммунальных услуг учитывается налогоплательщиками в доходах при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

Вместе с тем в составе доходов не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение (подп. 9 п. 1 ст. 251 НК РФ).

В свою очередь по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (п. 1 ст. 1005 Гражданского кодекса).

При этом по сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, агент приобретает права и становится обязанным, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

Узнать, учитывается ли НДС, полученный от покупателя в случае выставления ему счета-фактуры с выделением суммы налога, в доходах организации на УСН, можно в «Энциклопедии решений. Налоги и взносы» интернет-версии си стемы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

В то же время, если агент действует от своего имени, но за счет принципала, то к отношениям, вытекающим из агентского договора, применяются правила, предусмотренные главой 51 «Комиссия» ГК РФ, если эти правила не противоречат положениям данной главы или существу агентского договора (ст. 1011 ГК РФ).

Таким образом, предметом агентского договора являются любые взаимоотношения агента с третьими лицами в интересах принципала, в том числе выполнение функций комиссионера.

Агентские договоры: как агенту платить налоги с продажи товаров и услуг принципала

Агент — посредник между продавцом и покупателем, который помогает им совершить сделку. Например, вы курьер и доставляете товары интернет-магазинов до покупателей. Или берёте у поставщика товар и продаёте в своём магазине, получая за это комиссию. В этих ситуациях деньги, полученные от покупателей, проходят через вас транзитом и не являются вашим доходом.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Учёт доходов в налоге УСН

В доходах при расчёте налога УСН учитывайте только агентское вознаграждение. Например, вы продаёте ноутбуки и получаете 5% от продаж. Продав 10 ноутбуков за 50 000 рублей каждый, вы получите от покупателей полмиллиона, из которых ваша выручка составит только 25 000 рублей. Эту сумму и нужно учесть в доходах УСН.

Когда учитывать доход в налоге УСН, зависит от способа выплаты вознаграждения. Могут быть такие варианты:

Учёт расходов в налоге УСН

Большую часть затрат по агентскому договору возмещает принципал. Не учитывайте такие затраты и их возмещение в налоге УСН. Если какие-то затраты принципал не возмещает, а вы на УСН «Доходы минус расходы», можете списать их по общим правилам.

Деньги, которые вы перечисляете принципалу по итогам продаж, нельзя учитывать в расходах при расчёте налога УСН.

Документы для покупателя

Для покупателя нужно оформить те же документы, что и при обычной сделке. При оптовой продаже — накладную, при розничной — кассовый или товарный чек. При продаже услуг оформите акт. Если вы продаёте от своего имени, укажите в документах свои реквизиты. Если вы выступаете в сделке от имени принципала, укажите в документах его.

В документах укажите всю сумму сделки, не выделяя отдельно агентское вознаграждение. Ведь для покупателя без разницы, общается он с продавцом напрямую или с его агентом.

Документы для принципала

Для принципала составьте отчёт агента о проделанной работе. К нему приложите документы, подтверждающие расходы, которые принципал возмещает. Также в отчёте указывается размер вашего вознаграждения. Если в отчёте агента не указано агентское вознаграждение, утвердите его отдельным актом.

Если принципал работает с НДС, выставите счёт-фактуру

Если вы от своего имени продаёте товар принципала, который работает с НДС, придётся оформлять счета-фактуры для покупателей и отчитываться в налоговую. При этом, сам НДС платить не нужно.

Счёт-фактуру вы выставляете для клиента от своего имени. В данных продавца указываете свои реквизиты, а в данных покупателя — реквизиты клиента. Один экземпляр счёта-фактуры передаёте клиенту, второй — оставляете себе и отправляете принципалу его копию. Принципал выставит такой же счёт-фактуру той же датой, но уже от своего имени, и передаст его вам.

Оба счёта-фактуры нужно зарегистрировать в журнале учёта счетов-фактур. До 20 числа месяца, следующего за кварталом, в котором выставлены счета-фактуры, нужно сдать в налоговую журнал учёта в электронном виде.

Если вы работаете от имени принципала, заморачиваться с НДС не придётся. Вы можете по доверенности принципала выставить счёт-фактуру от его имени. Или принципал сделает это самостоятельно. Отчитываться в налоговую и платить НДС в этой ситуации вам не нужно.

Как и когда признается доход у принципала по агентскому договору при УСН 6%

Всего можно выделить три основных вида посреднических договоров: договор комиссии, договор поручения и агентский договор. Каждому из этих договоров посвящена своя глава в ГК РФ. Глава 51 ГК РФ регулирует вопросы договора комиссии. Глава 49 ГК РФ освещает вопросы договора поручения. Глава 52 ГК РФ рассматривает вопросы договора агентирования.

Договор агентирования включает в себя частично условия, как договора комиссии, так и договора поручения, поэтому рассматривать будем в данном случае именно агентский договор.

Работая по агентскому договору, как правило, у наших клиентов на бухгалтерском обслуживании возникают вопросы. С какой суммы необходимо платить и рассчитывать налог по УСН при объекте налогообложения «доход»? В какой момент Принципал должен признать выручку, поступившую от Агента?

Предлагаем разобрать данные вопросы.

Вычитается ли агентское вознаграждение из дохода принципала, облагаемого УСН 6%?

Глава 52 Гражданского Кодекса посвящена Агентированию. Агент за вознаграждение, сумма и порядок получения которого устанавливается в договоре, по поручению Принципала совершает юридические и иные действия от своего имени (либо от имени Принципала), но за счет Принципала. Права и обязанности по сделке возникают у Принципала. Агент обязательно предоставляет Принципалу отчеты. Порядок и сроки предоставления отчета должны быть указаны в договоре.

Сумма агентского вознаграждения вычитаться из дохода не будет.

Одно из последних писем Минфина по этому вопросу было выпущено 27 июня 2017 г. N 03-11-06/2/40309.

Когда признается доход принципала?

Теперь второй вопрос, по поводу момента признания выручки в доходах Принципала.

Доходы при УСН считаются кассовым методом. Доходы будут учтены в момент поступления денежных средств на счет в банке или в кассу наличными. Как правило, денежные средства от покупателей поступают сначала на счет Агента. Агент перечисляет выручку Принципалу, как правило, за вычетом своего вознаграждения.

Таким образом, у нас есть две даты получения денежных средств. Первая дата – это получение денежных средств от покупателей на счет Агента. Вторая дата – это получение денежных средств на счет Принципала. Законодательно вопрос не урегулирован, поэтому получаем две позиции: позиция Минфина и позиция ФНС.

В Письме Минфина от 20 апреля 2017 г. N 03-11-11/23918 был сделан вывод, что датой получения доходов для комитента будет являться день поступления денежных средств на счета в банках и (или) в кассу комитента.

Поскольку имеем противоположные позиции Минфина и ФНС, в таких случаях мы рекомендуем писать адресный запрос в Минфин или ФНС. Действуя в соответствии с адресным ответом ведомства, Вы обезопасите себя от возможных санкций.

Вопрос по учету налогооблагаемого дохода при работе с агентским договором

Агентский договор, УСН 6 %. Доходы принципала.

Везде говорится о том, что:

1. При «доходной» УСН уменьшить доходы на сумму комиссионного вознаграждения, даже удержанного комиссионером из выручки от реализации, поступившей от покупателя, принципал не вправе».

2. Доходы принципала –«упрощенца» с объектом «доходы» не уменьшаются на агентское вознаграждение, поступившее в составе выручки за проданные товары.

ИП работает и с покупателем и с агентом по агентским договорам.

Д76 К51 1300000,00 Оплата Агенту за услуги(товар) (счет,выписка из банка)

Д41 К76 1000000,00 Оприходование услуг(товара) (Акт выполненных работ)

Д41 К76 300000,00 Учтено агентское вознаграждение Агента(Акт на агентское вознаграждение)

Д51 К62 1500000,00 Оплата Покупателем за услуги(товар) (Счет)

Д62 К41 1300000,00 Продажа Покупателю услуг(товара)

Д62 К90 200000,00 Налогооблагаемый доход Принципала

Нам важно понимать, правильно ли мы рассчитываем налогооблагаемый доход (не увеличиваем доход на агентское вознаграждение агента).

Просьба ответить конкретно (с письмами Минфина и НК знакомы, но у нас остаются вопросы и сомнения).

Спасибо.

Добрый день,

Доходом комитента (принципала), применяющим УСН, признается вся сумма денежных средств, которую ему перечислил покупатель, агентское вознаграждение при УСН (доходы) в расходах не учитывается (Письмо МФ РФ от 20.04.2017 N 03-11-11/23918).

Даже если комиссионер (агент) удерживает свое вознаграждение из суммы, полученной от покупателя, это значения не имеет, поскольку комитент (принципал) должен признать в составе доходов всю сумму оплаты, которую ему перечислил покупатель. Датой получения комитентом (принципалом) дохода являться день, когда указанные денежные средства поступили в кассу или на расчетный счет в банке (Письмо МФ РФ от 20.04.2017 N 03-11-11/23918, п. 1 ст. 346.17 НК РФ).

Если комитент (принципал) применяет УСН с объектом налогообложения «доходы минус расходы», то он вправе учесть в составе расходов сумму комиссионного (агентского) вознаграждения (пп. 24 п. 1 ст. 346.16 НК РФ, ст. 999 ГК РФ).

Если комитент (принципал) применяет УСН с объектом налогообложения «доходы», то уменьшить сумму полученных доходов на комиссионное (агентское) вознаграждение он не вправе (п. 1 ст. 346.18 НК РФ, Письмо МФ РФ от 20.04.2017 N 03-11-11/23918).

Агентский договор: выручка принципала на УСН

Письмо Министерства финансов РФ №03-11-06/2/40309 от 27.06.2017

Минфин России ответил на вопрос о признании выручки принципалом, применяющим УСН с объектом налогообложения «доходы».

Налог, уплачиваемый при применении УСН

Организация или предприниматель, применяющий УСН, учитывает те же доходы от реализации, которые признают для целей налогообложения прибыли (п. п. 1, 2 ст. 248, ст. 346.15 НК РФ). Выручку от реализации «упрощенец» определяет исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) (п. 2 ст.

249 НК РФ).

Доходы, не облагаемые налогом на прибыль, не учитываются и при применении УСН (п. п. 1, 2 ст. 248, ст. 251, ст. 346.15 НК РФ). Однако среди необлагаемых доходов не названы вознаграждения, уплачиваемые принципалами агентам.

Значит, принципалам на УСН с объектом налогообложения «доходы» не следует уменьшать выручку от реализации на сумму агентского вознаграждения, если агент удерживает его из сумм, поступающих от покупателей. Доходом принципала являются все суммы, поступающие на счет агента за реализованные товары.

В такой ситуации принципал должен самостоятельно решить, когда именно учесть выручку. Налоговый риск будет ниже, если отразить доход раньше – при поступлении платежей агенту.

Бухгалтерский учет

Если по условиям агентского договора агент удерживает вознаграждение из поступившей выручки, то принципал уменьшает дебиторскую задолженность агента на сумму этого вознаграждения.

Пример. Продажа товаров через агента

«Символ» продал эти товары за 100 000 рублей. Вознаграждение в размере 10 процентов от стоимости реализованных товаров (с учетом НДС) «Символ» удержал из средств, полученных от покупателя.

Бухгалтер «Вектора» сделал следующие записи:

ДЕБЕТ 45 КРЕДИТ 41

– 70 000 руб. – товары переданы агенту для реализации;

ДЕБЕТ 62 КРЕДИТ 90-1

– 100 000 руб. – отражена выручка от продажи товаров;

ДЕБЕТ 90-2 КРЕДИТ 45

— 70 000 руб. – списана фактическая себестоимость проданных товаров;

ДЕБЕТ 76 КРЕДИТ 62

– 100 000 руб. – отражена задолженность агента по перечислению средств, поступивших от покупателя;

ДЕБЕТ 44 КРЕДИТ 76

– 10 000 руб. (100 000 х 10%) – вознаграждение агента учтено в составе расходов и отнесено на уменьшение его задолженности;

ДЕБЕТ 51 КРЕДИТ 76

– 90 000 руб. (100 000 – 10 000) – получены денежные средства от агента.

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Источник: windowskod.ru