1. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы, определяемой в соответствии со статьей 274 настоящего Кодекса.

2. Если иное не установлено пунктами 4, 5 и 7 настоящей статьи, сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

По итогам каждого отчетного (налогового) периода, если иное не предусмотрено настоящей статьей, налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа в порядке, установленном настоящей статьей.

Сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода. Сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года.

Опять расходы! В ПОМОЩЬ ИП. Как ИП рассчитать авансовый платеж по упрощенке за квартал 2021г.

Сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала.

Сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

Если рассчитанная таким образом сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются.

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

При этом сумма авансовых платежей (сумма налога), подлежащая уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей. Если иное не предусмотрено пунктами 2.1, 2.2 и 2.3 настоящей статьи, налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на эту систему уплаты авансовых платежей. При этом система уплаты авансовых платежей не может изменяться налогоплательщиком в течение налогового периода (за исключением случаев, указанных в пунктах 2.1, 2.2 и 2.3 настоящей статьи). Указанный в настоящем абзаце порядок применяется также и в случае перехода с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату ежемесячных авансовых платежей в течение отчетного периода.

В консолидированной группе налогоплательщиков сумма авансового платежа по этой группе исчисляется и уплачивается ответственным участником в соответствии с правилами, установленными настоящей статьей.

При переходе налогоплательщика, исчислявшего ежемесячные авансовые платежи исходя из фактически полученной прибыли, на уплату ежемесячных авансовых платежей в течение отчетного периода сумма указанного ежемесячного платежа, подлежащего уплате в первом квартале налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия предыдущего налогового периода.

2.1. Налогоплательщики, уплачивающие в налоговом периоде 2020 года ежемесячные авансовые платежи в течение отчетного (налогового) периода, вправе перейти до окончания налогового периода 2020 года на уплату ежемесячных авансовых платежей исходя из фактической прибыли. При этом указанные налогоплательщики вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли начиная с отчетного периода четыре месяца, пять месяцев и так далее до окончания календарного года. Сумма авансовых платежей, подлежащих уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей.

Изменение порядка исчисления авансовых платежей по налогу должно быть отражено в учетной политике организации. Чтобы воспользоваться предусмотренным настоящим пунктом правом, налогоплательщик обязан уведомить об этом налоговый орган по месту нахождения организации (по месту учета в качестве крупнейшего налогоплательщика) не позднее 20-го числа месяца, на который приходится окончание отчетного периода, начиная с которого он переходит на уплату ежемесячных авансовых платежей исходя из фактической прибыли. При переходе на уплату ежемесячных авансовых платежей исходя из фактической прибыли начиная с отчетного периода четыре месяца налогоплательщик обязан уведомить об этом налоговый орган не позднее 8 мая 2020 года.

2.2. Налогоплательщики, уплачивающие в налоговом периоде 2022 года ежемесячные авансовые платежи в течение отчетного (налогового) периода, вправе перейти до окончания налогового периода 2022 года на уплату ежемесячных авансовых платежей исходя из фактической прибыли. При этом указанные налогоплательщики вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли начиная с отчетного периода три месяца, четыре месяца и так далее до окончания календарного года. Сумма авансовых платежей, подлежащих уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей.

Изменение порядка исчисления авансовых платежей по налогу должно быть отражено в учетной политике организации. Чтобы воспользоваться правом, предусмотренным настоящим пунктом, налогоплательщик обязан уведомить об этом налоговый орган по месту нахождения организации (по месту учета в качестве крупнейшего налогоплательщика) не позднее 20-го числа месяца, на который приходится окончание отчетного периода, начиная с которого он переходит на уплату ежемесячных авансовых платежей исходя из фактической прибыли. При переходе на уплату ежемесячных авансовых платежей исходя из фактической прибыли начиная с отчетного периода три месяца налогоплательщик обязан уведомить об этом налоговый орган не позднее 15 апреля 2022 года.

2.3. Организация, являвшаяся участником консолидированной группы налогоплательщиков, после прекращения действия этой группы в связи с окончанием с 1 января 2023 года срока действия договора о создании консолидированной группы налогоплательщиков признается налогоплательщиком, перешедшим начиная с налогового периода 2023 года на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, независимо от факта уведомления налогового органа о переходе такой организации на указанную систему уплаты авансовых платежей.

Налогоплательщики, указанные в абзаце первом настоящего пункта, начиная с 1 апреля 2023 года и далее с 1-го числа любого последующего квартала 2023 года вправе перейти на уплату ежемесячных авансовых платежей при условии уведомления об этом налогового органа по месту нахождения организации (по месту учета в качестве крупнейшего налогоплательщика) не позднее 20-го числа месяца, начиная с которого указанные налогоплательщики переходят на уплату ежемесячных авансовых платежей.

При переходе налогоплательщика, указанного в абзаце первом настоящего пункта, на уплату ежемесячных авансовых платежей начиная с 1 апреля 2023 года сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале 2023 года, принимается равной одной трети суммы авансового платежа, исчисленного за отчетный период три месяца 2023 года.

При переходе налогоплательщика, указанного в абзаце первом настоящего пункта, на уплату ежемесячных авансовых платежей начиная с 1 июля 2023 года сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале 2023 года, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам отчетного периода шесть месяцев 2023 года, и суммой авансового платежа, исчисленной за отчетный период три месяца 2023 года.

При переходе налогоплательщика, указанного в абзаце первом настоящего пункта, на уплату ежемесячных авансовых платежей начиная с 1 октября 2023 года сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале 2023 года, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам отчетного периода девять месяцев 2023 года, и суммой авансового платежа, исчисленной за отчетный период шесть месяцев 2023 года.

При этом налогоплательщик, указанный в абзаце первом настоящего пункта, не позднее 28-го числа месяца, следующего за месяцем, на который приходится окончание последнего отчетного периода, по итогам которого исчисление сумм авансовых платежей производилось указанным налогоплательщиком исходя из ставки налога и фактически полученной прибыли, уплачивает сумму авансового платежа, исчисленную по итогам этого последнего отчетного периода.

3. Организации, у которых за предыдущие четыре квартала доходы от реализации, определяемые в соответствии со статьей 249 настоящего Кодекса, не превышали в среднем 15 миллионов рублей за каждый квартал, а также бюджетные учреждения (за исключением театров, музеев, библиотек, концертных организаций), автономные учреждения, иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство, некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг), участники простых товариществ, инвестиционных товариществ в отношении доходов, получаемых ими от участия в простых товариществах, в инвестиционных товариществах, инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений, выгодоприобретатели по договорам доверительного управления уплачивают только квартальные авансовые платежи по итогам отчетного периода.

Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, не исчисляют и не уплачивают авансовые платежи.

3.1. Организации, осуществляющие творческую деятельность, деятельность в области искусства и организации развлечений, деятельность библиотек, архивов, музеев и прочих объектов культуры освобождаются от обязанности по исчислению и уплате авансовых платежей за налоговые периоды 2020 и 2021 годов. Виды экономической деятельности, осуществляемые указанными организациями, определяются по коду основного вида экономической деятельности в соответствии с Общероссийским классификатором видов экономической деятельности, содержащимся в Едином государственном реестре юридических лиц по состоянию на 31 декабря 2020 года.

4. Если налогоплательщиком является иностранная организация, получающая доходы от источников в Российской Федерации, не связанные с постоянным представительством в Российской Федерации, обязанность по определению суммы налога, удержанию этой суммы из доходов налогоплательщика и перечислению налога в бюджет возлагается на российскую организацию или иностранную организацию, осуществляющую деятельность в Российской Федерации через постоянное представительство, либо на индивидуального предпринимателя (налоговых агентов), выплачивающих указанный доход налогоплательщику.

Налоговый агент определяет сумму налога по каждой выплате (перечислению) денежных средств или иному получению дохода.

5. Российские организации, выплачивающие налогоплательщикам доходы в виде дивидендов, а также в виде процентов по государственным и муниципальным ценным бумагам, подлежащим налогообложению в соответствии с настоящей главой, определяют сумму налога отдельно по каждому такому налогоплательщику применительно к каждой выплате указанных доходов:

1) если источником доходов налогоплательщика является российская организация, обязанность удержать налог из доходов налогоплательщика и перечислить его в бюджет возлагается на этот источник доходов.

В этом случае налог в виде авансовых платежей удерживается из доходов налогоплательщика при каждой выплате таких доходов;

2) при реализации государственных и муниципальных ценных бумаг, при обращении которых предусмотрено признание доходом, полученным продавцом в виде процентов, сумм накопленного процентного дохода (накопленного купонного дохода), налогоплательщик — получатель дохода самостоятельно осуществляет исчисление и уплату налога с таких доходов.

При реализации (выбытии) государственных и муниципальных ценных бумаг, при обращении которых не предусмотрено признание доходом, полученным продавцом в виде процентов, сумм накопленного процентного дохода (накопленного купонного дохода), налогоплательщик — получатель дохода самостоятельно осуществляет начисление и уплату налога с таких доходов, облагаемых по налоговой ставке, установленной пунктом 1 статьи 284 настоящего Кодекса, если иное не предусмотрено настоящим Кодексом.

Информация о видах ценных бумаг, по которым применяется порядок, установленный настоящим пунктом, доводится до налогоплательщиков уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти.

6. Организации, созданные после вступления в силу настоящей главы, начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации.

7. В консолидированной группе налогоплательщиков сумма налога по этой группе по итогам налогового периода определяется ответственным участником этой группы.

8. Сумма ежемесячного авансового платежа по налогу, подлежащего уплате ответственным участником консолидированной группы налогоплательщиков в первом квартале налогового периода, в котором начала действовать эта группа, определяется как сумма ежемесячных авансовых платежей всех участников этой группы, подлежащих уплате в третьем квартале налогового периода, предшествующего созданию этой группы.

9. Утратил силу с 1 января 2023 года. — Федеральный закон от 14.07.2022 N 263-ФЗ.

10. В случае осуществления налогоплательщиком вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 настоящего Кодекса установлен торговый сбор, налогоплательщик вправе уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода, зачисляемую в консолидированный бюджет субъекта Российской Федерации, в состав которого входит муниципальное образование (в бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя), в котором установлен указанный сбор, на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты налога (авансового платежа).

Положения настоящего пункта не применяются в случае непредставления налогоплательщиком в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор, уведомления о постановке на учет в качестве плательщика торгового сбора.

Источник: www.zakonrf.info

Как в 1С вести учет авансовых платежей по НДФЛ иностранных работников

Если иностранные сотрудники работают по патенту, то при расчете НДФЛ с их доходов нужно учитывать авансовые платежи при оформлении и продлении документа.

Учет НДФЛ иностранцев на патенте

Иностранные граждане или лица без гражданства из «безвизовых» стран, временно пребывающие в России, для работы должны получить патенты, а не разрешения на работу. Если иностранцы временно или постоянно проживают в России, то им не нужно оформлять патент или разрешение на работу.

Этот же момент касается беженцев, журналистов, дипломатов, спортсменов и т.п. (п. 4 ст. 13 Закона от 25.07.2002 г. № 115-ФЗ). Кроме того, патент не должны оформлять граждане Беларуси, Казахстана, Армении и Киргизии (Договор о Евразийском экономическом союзе от 29.05.2014 г.).

В соответствии с п. 2 ст. 226 и ст. 227.1 НК РФ при исчислении НДФЛ необходимо учитывать авансовые платежи для сотрудников, являющихся иностранными гражданами или лицами без гражданства из «безвизовых» стран, временно пребывающих на территории России, осуществляющих работу по найму в России на основании патента:

- у физлиц для личных или домашних потребностей, не связанных с предпринимательством;

- в компаниях;

- у ИП;

- у ведущих частную практику нотариусов, адвокатов и других лиц согласно законодательству о частной практике.

Фиксированные авансы по НДФЛ платятся за период действия патента в размере 1 200 руб./мес., причем до дня начала срока, на который оформляется либо продлевается патент. Этот платеж нужно индексировать на коэффициент-дефлятор на определенный календарный год, а также на коэффициент, отражающий региональные особенности рынка труда (определяется на календарный год законодательством субъекта РФ).

Согласно Приказу Минэкономразвития от 30.10.2020 г. № 720 коэффициент-дефлятор на 2021 год — 1,864. В случае, когда региональный коэффициент субъектом РФ не определен, он равен 1.

Фиксированный аванс по НДФЛ платится налогоплательщиком по месту работы на основании оформленного патента до дня начала срока, на который выдан или продлен патент.

Иностранцы, работающие у физлиц, рассчитывают размер НДФЛ на конкретный календарный год на основании фактически полученного дохода. Тариф по НДФЛ равен 13% (15%) вне зависимости от резидентства (п. 3, 3.1 ст. 224 НК РФ). Исчисленный НДФЛ уменьшается на уплаченные в этом же календарном году фиксированные авансы по налогу за период действия патента (п.

5 ст. 227.1 НК РФ).

Для иностранцев, работающих в компаниях или у ИП, обязанность рассчитывать размер НДФЛ возлагается на налоговых агентов — на работодателей (п. 2 ст. 226, п. 6 ст. 227.1 НК РФ).

Общая величина НДФЛ с доходов иностранцев рассчитывается работодателями и уменьшается на размер фиксированных авансов, уплаченных иностранными сотрудниками за период действия патента применительно к соответствующему налоговому периоду.

Работодатель делает это после получения:

- от иностранного сотрудника — заявления и платежных документов, свидетельствующих об уплате фиксированных авансов;

- от ИФНС — уведомления о подтверждении права уменьшить рассчитанный размер НДФЛ на сумму уплаченных иностранцем фиксированных авансов.

ИФНС передает уведомление, если есть:

Уменьшение размера НДФЛ осуществляется в течение налогового периода только у одного работодателя — его выбирает иностранный сотрудник. Данное правило используется, если иностранец работает по патенту у нескольких работодателей. Соответственно, если иностранец имеет несколько мест работы в соответствующем налоговом периоде, то он может использовать свое право на уменьшение размера НДФЛ на всю сумму уплаченных фиксированных платежей за период действия патента при обращении к одному из работодателей.

В случае, когда размер уплаченных фиксированных авансов за период действия патента больше размера НДФЛ, рассчитанного по итогам налогового периода на основании фактически полученного иностранцем дохода, сумма превышения не считается суммой излишне уплаченного НДФЛ. Соответственно, она не возвращается и не засчитывается иностранному сотруднику.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Авансы по НДФЛ иностранных сотрудников в 1С:ЗУП 8 ред. 3

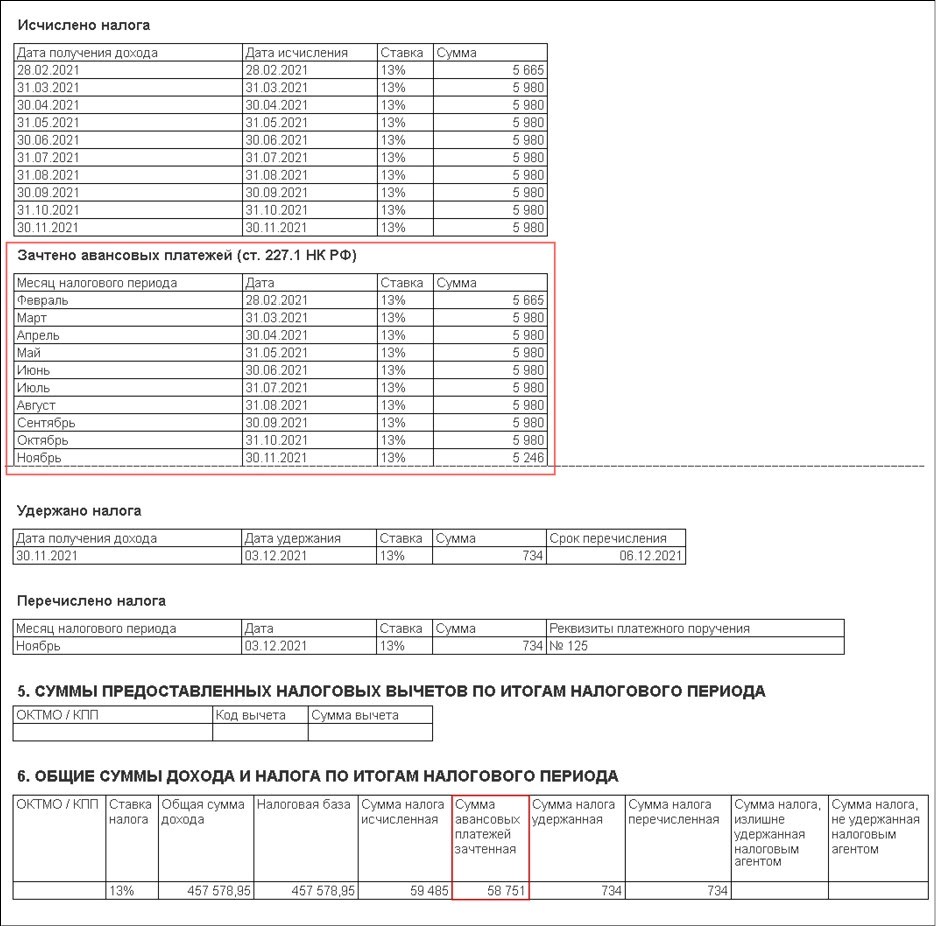

В компанию «Программа» в г. Москва 2 февраля 2021 года принят гражданин Молдавии — Р.Р. Иванко. Он иностранец — временно пребывающий на территории России, оформивший патент.

Оклад по должности — 46 000 руб./мес. При приеме на работу был представлен платежный документ, согласно которому аванс по НДФЛ за 11 мес. составил 58 751 руб.

Сотрудник подал заявление на уменьшение НДФЛ за налоговый период на размер уплаченного аванса. Компания получила уведомление из ИФНС о том, что вправе уменьшить рассчитанный НДФЛ на сумму уплаченного аванса по налогу.

В 1С:ЗУП 8 ред. 3 необходимо выполнить такие действия:

- указать налоговый статус сотрудника;

- зарегистрировать уплаченный аванс по НДФЛ;

- начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса.

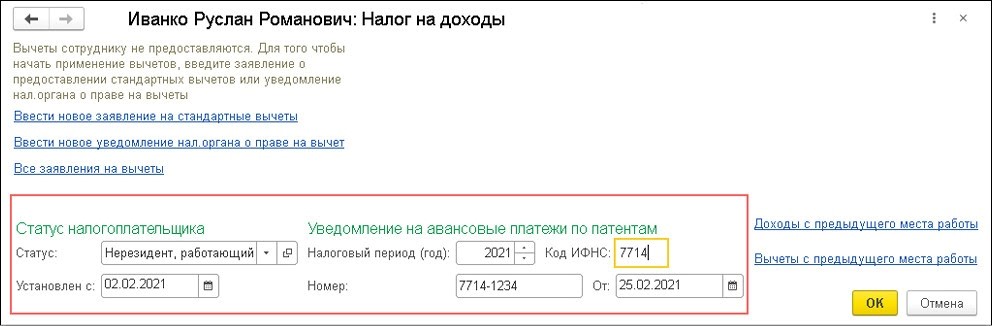

Как указать налоговый статус сотрудника

Для указания налогового статуса нужно зайти в меню «Кадры», выбрать справочник «Сотрудники» и пройти по гиперссылке «Налог на доходы». Статус указывается в специальном разделе «Статус налогоплательщика».

В графе «Статус» ставится «Нерезидент, работающий по найму на основании патента». В графе «Установлен с» ставится дата, на которую установлен этот статус. В примере — 02.02.2021 г.

Кроме того, здесь же указываются реквизиты уведомления от ИФНС на зачет аванса по НДФЛ. Для этого используется раздел «Уведомление на авансовые платежи по патентам». Также реквизиты можно заполнить в документе регистрации уплаченного фиксированного аванса — «Авансовый платеж по НДФЛ».

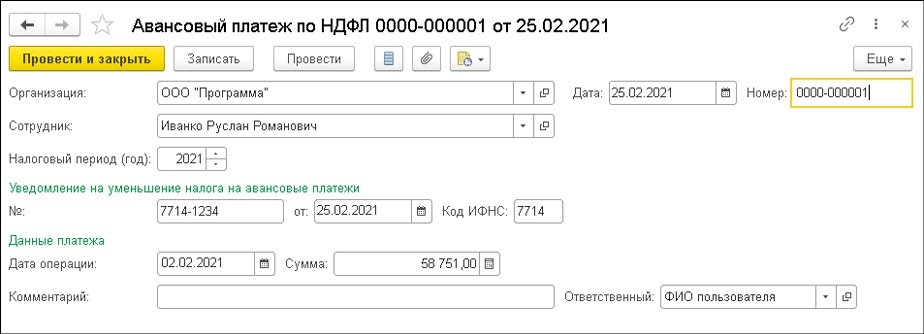

Как зарегистрировать уплаченный аванс по НДФЛ

Чтобы зарегистрировать уплаченный аванс, нужно зайти в меню «Налоги и взносы», выбрать «Все документы по НДФЛ» и создать новый документ «Авансовый платеж по НДФЛ» через соответствующую кнопку.

В графе «Организация» сведения устанавливаются автоматически. Если в информационной базе учет ведется по нескольким субъектам, пользователю нужно выбрать необходимого работодателя, у которого оформлен сотрудник.

Кроме того, нужно заполнить следующие графы:

- «Дата» — дата регистрации уведомления;

- «Налоговый период (год)» — год, в котором будет производиться зачет произведенного аванса. Автоматически по умолчанию указывается текущий год;

- «Сотрудник» — нужно выбрать иностранного работника, по которому производится регистрация аванса по НДФЛ.

Когда пользователь выбирает сотрудника, информация в разделе «Уведомление на уменьшение налога на авансовые платежи» формируется в автоматическом режиме, но при условии, что изначально реквизиты уведомления были указаны в специальной форме «Налог на доходы» в карточке работника. Если реквизиты уведомления указать в документе «Авансовый платеж по НДФЛ», то они автоматически попадут в форму «Налог на доходы» в карточке работника.

В разделе «Данные платежа» пользователь указывает такую информацию:

- в графе «Дата операции» — дату платежного документа по уплате аванса по НДФЛ;

- в графе «Сумма» — размер аванса по НДФЛ. В примере сумма за месяц равна 5 341 руб. (1 200 руб. * 1,864 * 2,3878 (коэффициент по г. Москва)). Ее можно проверить, если разделить аванс 58 751 руб. на 11 мес. патента.

После этого документ проводится и закрывается.

Уведомление об уменьшении НДФЛ выдается налоговиками на конкретного сотрудника один раз в налоговый период.

Как начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса

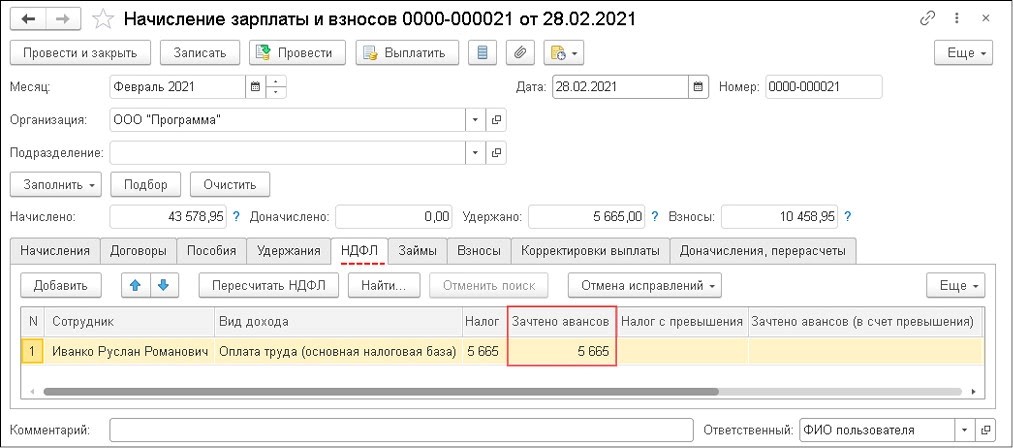

Для начисления зарплаты за месяц и исчисления НДФЛ с учетом аванса пользователь заходит в меню «Зарплата» и выбирает «Начисление зарплаты и взносов».

В примере иностранный работник не полностью отработал февраль, поскольку принят только 2-го числа. В феврале 2021 года — 19 рабочих дней, а сотрудник отработал 18 дней. Соответственно, его доход рассчитывается так:

46 000 / 19 * 18 = 43 578,95 руб.

Во вкладке документа «НДФЛ» указывается рассчитанный НДФЛ на основании полученного дохода — 5 665 руб. Кроме того, здесь автоматически засчитывается аванс в этом же размере. А остаток незачтенного аванса по НДФЛ в размере 53 068 руб. (58 751 — 5 665) перейдет на следующий месяц налогового периода.

Таким образом, иностранный сотрудник получит зарплату за февраль в размере 43 578,95 руб.

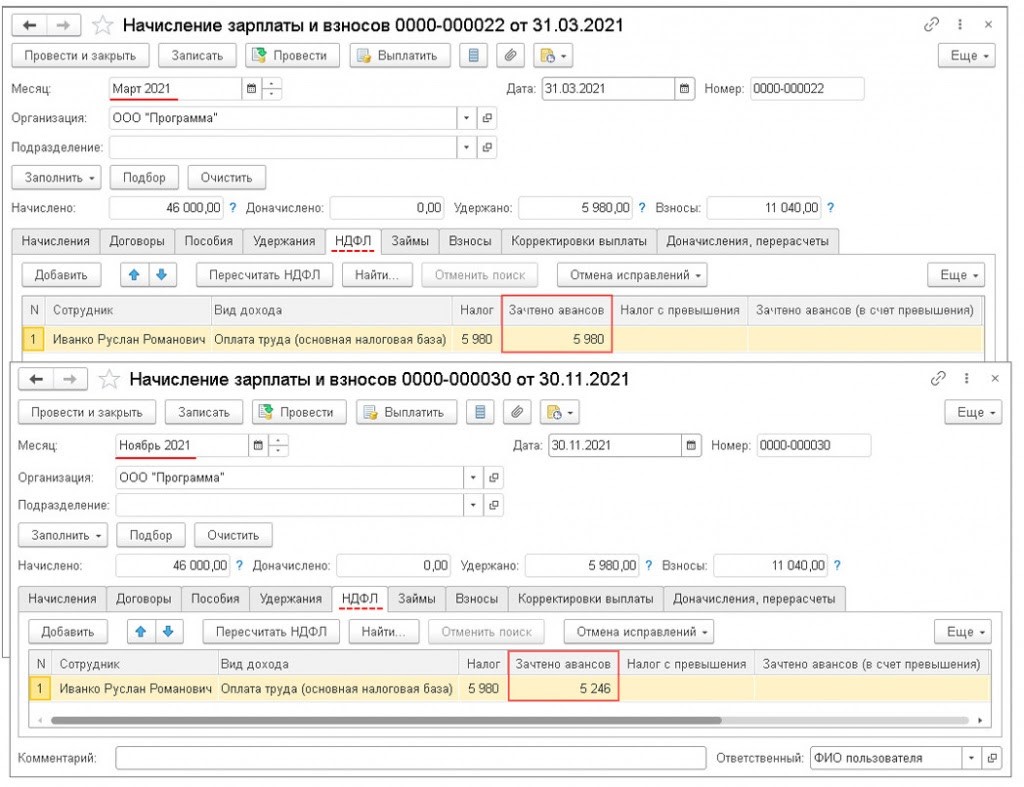

После этого при расчете мартовской зарплаты размер аванса по НДФЛ будет зачтен в сумме 5 980 руб. И данное действие будет производиться по октябрь включительно. В ноябре текущего года остаток аванса по НДФЛ будет рассчитан как 58 751 — (5 665 + 5 980 * 8 мес.) и составит 5 246 руб. Остаток также будет зачтен в ноябрьской зарплате.

Соответственно, за ноябрь зарплата к выплате составит 45 266 руб. (46 000 — (5 980 — 5 246)).

Зачтенный размер аванса по НДФЛ иностранного работника фиксируется в регистре налогового учета по НДФЛ. Для его формирования пользователь заходит в меню «Налоги и взносы», выбирает «Отчеты по налогам и взносам» и далее «Регистр налогового учета по НДФЛ».

Как рассчитать авансовые платежи по НДФЛ для ИП на ОСНО

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как рассчитать авансовые платежи по НДФЛ для ИП на ОСНО». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Компании и ИП должны заплатить налоги и страховые взносы в бюджет — за декабрь и четвертый квартал 2022 года. Также в январе нужно внести первый аванс по налогу на прибыль и НДФЛ, удержанный в период с 1 по 22 января.

Какие уведомления и отчёты нужно подать в январе

В январе кроме традиционной отчетности компании подают большое количество уведомлений: о смене налогового режима, объекта налогообложения или порядка уплаты НДФЛ. Такие уведомления безопаснее подавать до 30 декабря 2022 года, однако из-за праздничных дней сроки сдвинулись. Последний день для подачи уведомлений — 9 января 2023 года.

Важно! Срок сдачи большинства деклараций и расчетов приходится на 25 января — это связано с переходом на ЕНП и единые сроки отчетности.

до 9 января

Уведомление о выборе ответственного подразделения по НДФЛ

Организации, у которых несколько обособленных подразделений в одном муниципальном образовании, чтобы перечислять НДФЛ в одну инспекцию с 2023 года

Уведомление о переходе на уплату НДФЛ с фиксированной прибыли КИК

Контролирующие лица, которые решили изменить порядок уплаты НДФЛ с прибыли КИК

Уведомление о переходе на УСН

Организации и ИП, которые хотят применять УСН с 2023 года

Уведомление об изменении объекта налогообложения с 2023 года

Организации и ИП, которые хотят сменить объект налогообложения с 2023 года

Уведомление о переходе на АУСН

Организации и ИП, которые хотят применять АУСН с 2023 года

Уведомление об отказе от АУСН через личный кабинет налогоплательщика

Организации и ИП, которые решили отказаться от применения АУСН с 2023 года

Уведомление о переходе на ЕСХН

Сельскохозяйственные товаропроизводители, которые решили перейти на ЕСХН с 2023 года

Уведомление о выборе обособленного подразделения на 2023 год

Организации, у которых есть несколько обособленных подразделений в одном субъекте

Декларация по НДПИ за ноябрь 2022 года

до 16 января

СЗВ-М за декабрь 2022 года

СЗВ-ТД за декабрь 2022 года

Работодатели, если сотрудник переведен на другую постоянную работу или подал заявление о выборе формы трудовой книжки, а также при переименовании организации

Уведомление об отказе от УСН

Организации и ИП, которые решили перейти на ОСНО с 2023 года

Уведомление об отказе от применения ЕСХН

Сельскохозяйственные товаропроизводители, которые решили отказаться от ЕСХН с 2023 года

до 20 января

4-ФСС за 2022 год на бумаге

ДСВ-3 за IV квартал 2022 года

Работодатели, которые удерживают из зарплаты сотрудников и перечисляют в ПФР дополнительные страховые взносы на накопительную пенсию

Журнал учета счетов-фактур за IV квартал 2022 года

Посредники, которые освобождены от уплаты НДС и не являются налоговыми агентами по этому налогу

Единая упрощенная налоговая декларация за 2022 год

Организации и ИП, которые не ведут деятельность.

до 25 января

РСВ за 2022 год

4-ФСС за 2022 год в электронном виде

Декларация по НДС за IV квартал 2022 года

Плательщики НДС и налоговые агенты

Отчет об операциях с прослеживаемыми товарами за IV квартал 2022 года

Организации и ИП, которые проводили операции с прослеживаемыми товарами

Декларация по водному налогу за IV квартал 2022 года

Плательщики водного налога

Декларация по НДПИ за декабрь 2022 года

Уведомление об НДФЛ, удержанном с 1 по 22 января 2023 года

Все налоговые агенты по НДФЛ

до 30 января

Отчет по счетам за границей и иностранным электронным кошелькам за IV квартал 2022 года

Резиденты — юридические лица и ИП

Сроки уплаты земельного налога в 2023 году

| Земельный налог | За 2022 год | 28.02.2023 |

| За I квартал 2023 г. | 28.04.2023 | |

| За II квартал 2023 г. | 28.07.2023 | |

| За III квартал 2023 г. | 30.10.2023 | |

| За 2023 год | 28.02.2024 |

В основу определения периодов оплаты положены календарный и казуальный принципы исчисления. То есть срок оплаты налога может быть установлен:

- на определенную календарную дату, следующую за днем истечения некоего конкретного периода, например, квартала;

- на определенное событие, наступление которого является днем исполнения налоговых обязательств;

- на определенное действие, по исполнении которого наступает обязанность исполнения налоговых обязательств, например, получение извещения от ИФНС.

Представленный нами сервис позволяет фасилитировать (упростить) контроль за соблюдением сроков исполнения обязательств по уплатам следующих видов налогов:

- на прибыль с дифференциацией по признаку ежеквартальных авансовых или ежемесячных авансовых с последующей доплатой платежей;

- на прибыль при ежемесячных авансовых платежах по реальной прибыли;

- поквартальных НДС;

- при режиме УСН (включая авансовые);

- НДФЛ с отпускных пособий и пособий по нетрудоспособности;

- ЕСХН.

Сроки уплаты НДФЛ для ИП на ОСНО

| 1-й авансовый платеж | 15 июля | 25 апреля |

| 2-й авансовый платеж | 15 октября | 25 июля |

| 3-й авансовый платеж | 15 января | 25 октября |

| Налог по итогам года | 15 июля следующего года | 15 июля следующего года |

Памятка по взносам за себя для предпринимателя

- Фиксированные платежи на 2023 год для ИП — это обязательные взносы на пенсионное и медицинское страхование.

- В 2023 году общая сумма взносов составляет 45 842 ₽ при доходах до 300 000 ₽.

- Дополнительный взнос предприниматель уплачивает, если получил доход за год свыше 300 000 ₽ — 1% от превышающей суммы.

- Взносы включаются в расходы предпринимателя или вычитаются из рассчитанного налога — это зависит от применяемого режима.

- ИП не сдаёт отчётность по страховым отчислениям.

- В 2023 году взносы платятся на ЕНС, но есть и альтернативный способ — по-старому, то есть напрямую на КБК.

- На официальном сайте Федеральной налоговой службы можно воспользоваться удобным калькулятором страховых взносов ИП, а также сервисом для заполнения квитанции для их уплаты.

- Не заплатить суммы, начисленные за страхование, не выйдет. Если ИП закроется, его долги перейдут на гражданина.

Взносы за счёт компании

Начиная с 01.01.2023 года был отменён запрет на внесение НДФЛ на бюджетный счёт из личных средств нанимателя. Ранее оплата производилась только за счёт удержания начисленных сумм сотрудникам.

В 2023 году предприятия должны лично определять за чей счёт будет производиться уплаты НДФЛ. Процент личных средств нанимателя при уплате НДФЛ в законодательстве РФ не урегулирован.

Начиная с 01.01.2023 года сумма НДФЛ должна будет вноситься на ЕНС, больше не нужно будет делать несколько платежей для уплаты различных видов взносов.

Также организации должны будут предоставлять в ИФНС сведения о расчёте налогов, который уплачиваются до периода отчётной декларации. Эта информация должна быть передана в соответствующее учреждение до 25 числа до момента оплаты налога.

Периоды внесения платежей ИП на ОСНО за себя

| За 2022 год | До 17.07.23 |

| За 2023 год | До 15.07.2024 года |

| Внесение авансового платежа за 1-ый квартал, полугодие и за 9-ь месяцев 2023 года | До 25 числа месяца, следующего за отчётным периодом |

Почему отчёты нужно сдавать своевременно

В 2023 году был установлен единый срок для предоставления налоговых отчётов – 25 число месяца, следующего за отчётным периодом. При просрочке сдачи отчёта полагаются штрафные санкции:

- Декларация по налогам и сборам была предоставлена позже установленного срока – полагается штраф от 5% до 30% от неоплаченной налоговой суммы. Штраф будет начисляться каждый месяц (и даже за неполный месяц).

- Штраф полагается даже в случае, когда налогоплательщик оплатил положенный взнос своевременно, а налоговую декларацию предоставил позже установленного срока;

- 6-НДФЛ была предоставлена несвоевременно – полагается штраф 1 тыс. руб. за каждый просроченный отчётный месяц, либо блокировка счёта (при несвоевременном предоставлении отчёта более, чем на 20 календарных дней).

КБК НДФЛ с дивидендов в 2023 году

Важно! КБК на уплату НДФЛ в платежном поручении проставляется в поле 107.

Коды бюджетной классификации для случая уплаты НДФЛ с сумм дивидендов будут различаться для плательщиков-физлиц и плательщиков, являющихся налоговыми агентами физлиц. КБК для налоговых агентов будут следующими:

| № | КБК в 2023 году | Платеж |

| 1 | 182 1 01 02010 01 1000 110 | НДФЛ с дивидендов |

| 2 | 182 1 01 02010 01 3000 110 | Штраф за неуплату НДФЛ с дивидендов |

| 3 | 182 1 01 02010 01 2100 110 | Пени на сумму несвоевременно уплаченного НДФЛ с дивидендов |

В начале 2023 года прошло внесение изменений в порядок перечисления налогов, сборов и взносов. ИП теперь должны перечислять всю сумму налогов единым налоговым платежом на единый налоговый счет. Страховые взносы также больше не будут рассчитываться по отдельности. Сроки уплаты всех платежей теперь привязаны к 28-му числу каждого месяца.

Благодаря интеграции касс Лайтбокс с сервисом «Мое дело» вы легко разберетесь во всех налоговых нововведениях. Формирование отчетов и перечисление налогов будет занимать минимум времени, и вы сможете сконцентрировать свое внимание на развитии и масштабировании бизнеса.

Остались вопросы? Оставьте заявку. Наши специалисты свяжутся с вами в ближайшее рабочее время.

Какие сведения вы найдете в календаре

В календаре выделены три группы платежей и отчетов:

— по бухгалтерскому учету;

Вы можете отфильтровать отдельную группу и скрыть остальную информацию. Некоторые отчеты и платежи делают ежемесячно: например, СЗВ-М или перечисление НДФЛ и взносов. Другие события происходят ежеквартально: отправка 4-ФСС, уплата авансов по УСН. Третьи — ежегодно: отправка бухгалтерской отчетности, СЗВ-СТАЖ.

У некоторых отчетов срок сдачи зависит от того, в какой форме их сдают и кто именно их отправляет. Скажем, налоговый платеж и декларацию по УСН организации отправляют до 31 марта 2023, а предприниматели-упрощенцы — до 2 мая 2023. Отчет 4-ФСС на бумаге сдают налогоплательщики со штатом не более 25 сотрудников и делают это до 20 числа после отчетного квартала, прочие компании и ИП сдают 4-ФСС в электронном виде до 25 числа после отчетного квартала.

Налоговые декларации по имущественным налогам

По новым правилам налоговые декларации по налогу на имущество организаций по итогам налогового периода будут представляться компаниями не позднее 25 марта (сейчас – 30 марта) года, следующего за истекшим налоговым периодом.

При этом обязанность по представлению в ИФНС налоговых деклараций по налогу на имущество для компаний, которые уплачивают налог за объекты, налоговая база по которым определяется как их кадастровая стоимость, с начала 2023 года отменяется.

С 1 января 2023 года в налоговую декларацию не включаются сведения об объектах налогообложения, база по которым определяется как кадастровая стоимость. Соответственно, если у организации в 2022 году имелись только такие объекты налогообложения, то налоговую декларацию в 2023 году она не представляет (п. 6 ст. 386 НК РФ).

Что касается деклараций по транспортному и земельному налогам, то их в 2023 году и в последующих периодах компании сдавать не будут. Напомним, на бездекларационную уплату данных налогов организации перешли еще с 1 января 2021 года (п. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). Налоговые декларации по этим налогам требуется представлять лишь в следующих случаях:

- при подаче уточненных налоговых деклараций за налоговые периоды, предшествующие 2020 году;

- при заявлении налоговых льгот за налоговые периоды до 2020 года (п. 3 ст. 55 НК РФ).

Сколько налогов нужно заплатить

Узнать о том, сколько налогов нужно заплатить, можно разными способами. Провести проверку задолженности по налогам ИП можно в личном кабинете налогоплательщика на сайте ФНС. Также сумму налогов для ИП в 2023 году можно в системе учёта, которую применяет предприниматель, например, в 1С или онлайн-бухгалтерии, которую банки предлагают свои клиентам. Ещё один вариант – воспользоваться калькулятором налогов для ИП (их предлагает, к примеру, справочная система Консультант+).

Оплатить налоги ИП может на сайте налоговой через сервис «Уплата налогов и пошлин». Также это можно сделать через онлайн-бухгалтерию банка, в котором открыт расчётный счёт. Чтобы вернуть переплату по уплаченным налогам, нужно подать заявление в налоговую, это можно сделать через личный кабинет налогоплательщика-ИП. Возврат, если для него есть основания, производится в течение одного месяца после приёма заявления.

Расчет налога НДФЛ по итогам года

На протяжении года ИП согласно полученным из налоговой уведомлениям уплачивает авансы. Затем после завершения года делает окончательный расчет, сдает декларацию и либо доплачивает налог, либо возвращает излишне перечисленную в течение года сумму.

Порядок действий в течение года

Ниже приведен порядок действий для только что зарегистрировавшегося ИП:

- Ведем деятельность и получаем первый доход;

- Исходя из первого дохода считаем предполагаемую сумму дохода за год (в расчете учитываем и доходы, и расходы, то есть, по сути, приблизительно считаем налогооблагаемую базу за год);

- Проставляем полученную цифру в 4-НДФЛ и сдаем эту декларацию в налоговую (срок сдачи – месяц + 5 дней от даты получения первого дохода);

- Налоговая получает нашу 4-НДФЛ, считает авансы по налогу и направляет нам уведомления;

- Платим в течение года авансы согласно этим уведомлениям;

- По окончании года заполняем декларацию 3-НДФЛ и делаем окончательный расчет.

Похожие записи:

- Платежное поручение по НДФЛ в 2023 году: новые реквизиты и образец заполнения

- Налоговые каникулы для ИП в 2023

- Расчет водоотведения при наличии счетчиков

Источник: carpred.ru