Для перевода бизнеса на УСН необходимо иметь штат численностью не более 130 работников. Этот показатель не отражается в заявлении, но контролируется налоговиками.

Право на применение УСН будет утрачено, если численность сотрудников компании превысит 130 человек. До 2021 года этот показатель составлял 100 человек. Затем ввели повышенные лимиты по доходам и численности работников.

Так, что численность персонала вы вправе увеличить до 130 работников и право на УСН сохранится. Но, платой за это будет увеличенная налоговая ставка:

- Если штат компании до 100 человек применяются стандартные ставки 6 или 15 процентов.

- При увеличении штата до 130 человек ставки возрастают до 8 и 20 процентов.

- При увеличении среднесписочной численности работников свыше 130 человек бизнес переводится на ОСНО.

Если количество работающих у вас составит от 100 до 130 человек, «упрощенный» налог нужно рассчитывать по повышенным ставкам:

- 20 % – при объекте «доходы минус расходы»;

- 8 % – если выбран объект «доходы».

Правила расчета этого показателя утверждены приказом Росстата от 30 ноября 2022 г. № 872.

Если вы немного превысили лимит, число работников можно сократить до нужного значения. Для этого существует несколько способов.

Проще всего оформить часть людей на неполный рабочий день или совместителями. Тогда вы сможете учитывать их пропорционально отработанному времени. А поскольку такие работники заняты не все восемь часов в день, то каждый из них составит меньше единицы в средней численности фирмы.

Пример. Как «сократить» численность работников для работы на УСН

Фирма отвечает всем критериям «упрощенки», кроме средней численности работников. За прошлый год она составила 102 человека. Поэтому фирма не может перейти на «упрощенный спецрежим».

По согласованию с сотрудниками в текущем году отдел кадров оформил 10 из них на неполный рабочий день (по 5 часов вместо 8). В результате средняя численность этой группы вместо 10 составила 6 человек (10 чел. х 5 ч : 8 ч). Таким образом, средняя численность работников фирмы составит уже не 102 человека, а только 98 (102 – 10 + 6). Поэтому с нового года фирма имеет право перейти на «упрощенку».

Полная версия этой статьи доступна только платным пользователям бератора

Источник: www.berator.ru

Ограничения на применение УСН по численности работников

Ограничение по численности касается как организаций, так и индивидуальных предпринимателей.

Для перехода на «упрощенку» количество работающих в организации или у индивидуального предпринимателя не должно превышать 100 человек (подп. 15 п. 3 ст. 346.12 Налогового кодекса РФ).

С 2021 года компания или ИП могут платить УСН, если превысят лимит численности — на 30 работников. Такие правила были прописаны Федеральным законом от 31.07.2020 № 266-ФЗ. То есть те, у кого численность будет от 100 до 130 работников, сохраняют право на спецрежим. Но в этом случае придется платить налог на упрощенке по повышенным ставкам.

Для объекта «доходы» повышенная ставка составляет 8 процентов. Компании, которые применяют объект «доходы минус расходы», будут считать налог по ставке 20 процентов.

Новые ставки нужно применять с того квартала, в котором численность составит более 100 работников.

Для перехода и работы на упрощенной системе налогообложения средняя численность работников определяется в соответствии с порядком, установленным Росстатом (Приказ от 27.11.2019 N 711).

В среднюю численность работников включаются:

- среднесписочная численность работников;

- средняя численность внешних совместителей;

- средняя численность работников, выполняющих работу по договорам гражданско-правового характера.

При этом в среднесписочную (и, соответственно, в среднюю) численность не включаются работники, находившиеся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком.

При переходе на УСН для расчета средней численности работников предприятия используются данные о списочной численности работников за период с января по сентябрь года, в котором налогоплательщик подает заявление о переходе на упрощенную систему налогообложения.

Для этого работодатель ведет ежедневный учет списочной численности работников. Среднесписочная численность работников рассчитывается за определенный отрезок времени (например, за отчетный или налоговый период) на основании списочной численности (с некоторыми исключениями).

Как считать предпринимателю численность при совмещении УСН и патента

При совмещении упрощенной системы налогообложения и патента ИП вправе иметь наемных работников, средняя численность которых в течение налогового периода не превышает 100 человек. Но при этом средняя численность сотрудников по всем видам «патентной» деятельности не должна превышать 15 человек.

Э.С. МИТЮКОВА, генеральный директор ООО «Академия успешного бизнеса»

Источник: www.sba-consult.ru

Считаем среднесписочную численность работников

Что такое среднесписочная численность работников и для чего она нужна

Среднесписочная численность — это показатель численности работников предприятия в среднем за определенный период времени.

Очень часто понятие среднесписочная численность путают со средней численностью. Для того, чтобы разграничить эти показатели, нужно точно знать, где применяется каждый из этих показателей.

Среднесписочная численность необходима для:

1. Сдачи в ИФНС сведений о среднесписочной численности за предыдущий год.

Организации и индивидуальные предприниматели должны ежегодно подавать в налоговую инспекцию сведения о среднесписочной численности сотрудников за предыдущий год. Исключением являются предприниматели, которые в прошлом году не привлекали наемных сотрудников — им подавать не нужно.

Для вновь созданных организаций и зарегистрированных индивидуальных предпринимателей сведения о среднесписочной численности подается дважды:

- не позднее 20-го числа месяца, следующего за месяцем регистрации организации или ИП;

- не позднее 20 января года, следующего за годом создания организации или регистрации ИП.

2. Заполнения расчета по страховым взносам, формы 4-ФСС и стат. отчетности.

3. Разграничения возможностей сдачи отчетности электронно или на бумажных носителях.

Если среднесписочная численность за предыдущий год превышает 100 человек, то налоговые декларации подаются в электронном виде. В порядке исключения выступает декларация по НДС. Для данной декларация прописана необходимость сдачи в электронном виде независимо от среднесписочной численности.

Для электронной отчетности в ПФР и в ФСС лимит численности составляет 25 человек.

4. Распределения налога на прибыль между обособленными подразделениями.

Применяется, когда необходимо распределить налог на прибыль в части регионального бюджета между обособленными подразделениями.

Средняя численность необходима для:

1. Определения порога перехода на режимы налогообложения, как УСН, ЕНВД, Патент.

Если средняя численность превысит 100 человек, организация (индивидуальный предприниматель) теряет право на такие спецрежимы, как: ЕНВД и УСН.

Если средняя численность превысит 15 человек, индивидуальный предприниматель теряет право на такой спецрежим, как патент.

2. Подтверждения права на различные льготы.

Например, организации, которые ведут деятельность в области информационных технологий, вправе применять пониженный тариф по страховым взносам, для этого необходимо рассчитывать среднюю численность. Она не должна превышать семи человек за девять месяцев предыдущего года, что будет являться подтверждением такого права.

Сведения о численности сотрудников сдают в инспекцию:

- на бумаге (через уполномоченного представителя, по почте);

- в электронном виде по телекоммуникационным каналам связи.

Организации, у которых есть обособленные подразделения, сдают сведения о среднесписочной численности по местонахождению головной организации.

Как рассчитать среднесписочную численность работников

Согласно Приказу Росстата от 26.10.2015 N 498, для того, чтобы грамотно заполнить Сведения о среднесписочной численности работников, необходимо поэтапно рассчитывать показатели:

1. Списочную численность сотрудников на каждый день месяца.

В списочную численность сотрудников за каждый календарный день включаются все сотрудники, которые работают по трудовому договору.

Не включаются в расчет:

- женщины в отпусках по беременности и родам;

- сотрудники в отпусках по уходу за ребенком;

- сотрудники в отпуске в связи с усыновлением новорожденного ребенка из родильного дома;

- сотрудники, которые обучаются в образовательных учреждениях и находятся в дополнительном отпуске без сохранения зарплаты;

- сотрудники, которые поступают в образовательные учреждения и находятся в отпуске без сохранения зарплаты для сдачи вступительных экзаменов;

- сотрудники, привлеченные по договорам внешних совместителей;

- директора, который является единственным учредителем, если ему не начисляют зарплату.

2. Среднесписочную численность сотрудников с полным рабочим днем за каждый месяц.

Среднесписочная численность сотрудников с полным рабочим днем — это сумма списочной численности сотрудников с полным рабочим днем на каждое число месяца, включая выходные и праздничные дни (1-е число, 2-е число. последнее число), разделенное на количество календарных дней месяца.

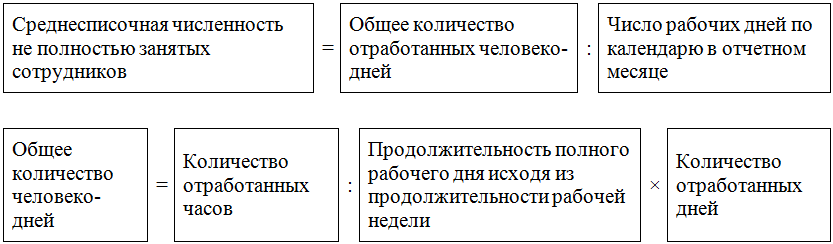

3. Среднесписочную численность сотрудников с неполным рабочим днем за каждый месяц.

Где среднесписочная численность сотрудников с неполным рабочим днем рассчитывается:

4. Среднесписочную численность за каждый месяц периода.

Представляет собой среднесписочную численность сотрудников с полным рабочим днем и неполным.

Формула расчета среднесписочной численности за год и пример расчета

Чтобы определить среднесписочную численность за год, необходимо сложить показатели среднесписочной численности за каждый месяц этого года и поделить на количество месяцев в году.

Пример расчета среднесписочной численности за год

В налоговую инспекцию необходимо до 20 января подать сведения о среднесписочной численности сотрудников за предыдущий год. Для этого по истечении 2016 года бухгалтер ООО «Альянс» на основании данных о численности сотрудников за период с января по декабрь 2016 года рассчитал среднесписочную численность, с учетом того, что:

В октябре в фирме работало столько сотрудников. 4 из них работают по 4 часа в день, 1 полный рабочий день. В октябре 2016 года 3 сотрудника отработали все рабочие дни (21 день), а два сотрудника — 18 рабочих дней (один из которых, тот, что работает полный день).

Организация работает по графику пятидневной рабочей недели, нормальная продолжительность рабочего дня — 8 часов.

Алгоритм расчёта представлен ниже.

1. Рассчитал отдельно среднесписочную численность за каждый месяц 2016 года по формуле:

Так как с января по сентябрь и с ноября по декабрь у сотрудников был полный рабочий день, то количество человек для расчета среднесписочной численности за месяц равен количеству сотрудников по табелю.

2. Рассчитаем среднесписочную численность за октябрь.

Сначала рассчитаем общее количество человеко-дней:

4 чел./ч : 8 ч × 21 дн. × 3 чел. + 4 чел./ч : 8 ч × 18 дн. × 1 чел. 8 чел./ч : 8 ч × 18 дн. × 1 чел. = 58,5 чел./дн.

Среднесписочная численность не полностью занятых работников за октябрь составит:

58,5 чел./дн. : 21 дн. = 2,79 чел.

3. После подсчетов среднесписочной численности каждого месяца, получились следующие данные:

Январь — 15 чел, Февраль — 15 чел, Март — 25 чел, Апрель — 27 чел, Май — 27 чел, Июнь — 27 чел, Июль — 30 чел, Август — 31 чел, Сентябрь — 28 чел, Октябрь — 2,79 чел, Ноябрь — 15 чел, Декабрь — 15 чел.

4. Затем суммировал показатели среднесписочной численности за каждый месяц 2016 года и разделил сумму на 12 месяцев.

Среднесписочная численность сотрудников за 2016 год равна:

(15 + 15 + 25 + 27 + 27 + 27 + 30 + 31 + 28 + 2,79 + 15 + 15) : 12 = 21,48 чел.

3. Полученный показатель бухгалтер указал в форме по КНД 1110018 по состоянию на 1 января 2017 года. Сведения о среднесписочной численности были представлены в налоговую инспекцию 19 января 2017 года.

Обратите внимание! Быстро и безошибочно рассчитать среднесписочную численность работников за месяц и за год вы можете с помощь интернет-сервиса «Моё дело». Сервис позволяет легко формировать сведения о среднесписочной численности работников и любые другие отчётные формы, а также предоставляет возможность сразу отправить их по электронной почте в ФСГС, ФНС, ПФР, ФСС. Вам не надо будет лично посещать налоговую и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.

Источник: delovoymir.biz