Любая коммерческая структура создается для извлечения прибыли. Но порядок ее получения собственниками может быть различным.

Для индивидуального предпринимателя (ИП) все активы бизнеса, в том числе денежные средства, являются личной собственностью. Он может распоряжаться ими произвольно: снимать наличные, переводить на свой счет в банке и т. п. Конечно, увлекаться этим не следует, ведь обязанности перед персоналом, контрагентами и по уплате налогов никуда не исчезают. Но для нашей темы важно то, что у ИП нет специального механизма получения прибыли, т. е. понятие дивидендов к нему не применяется.

А вот для учредителей юридических лиц все не так просто. Чтобы получить свою долю в доходах компании, собственники должны:

- Определить финансовый результат (он, естественно, должен быть положительным).

- Уплатить полагающиеся обязательные платежи из прибыли.

- Проверить, есть ли у них право распределять доход. Ограничение может быть связано, например, с неполной оплатой уставного капитала или со сложным финансовым положением компании.

- Провести общее собрание, на котором и принимается решение о порядке распределения прибыли и конкретных суммах выплат.

Указанные выплаты в пользу учредителей и называются дивидендами.

Начисление и выплата дивидендов в 1С

Порядок и пример расчета при УСН 6 и 15%

Расчет дивидендов при УСН принципиально не отличается от определения их суммы при любом другом налоговом режиме.

Источником выплаты в любом случае является чистая прибыль. Далее порядок, как рассчитать дивиденды на УСН, будем рассматривать на примере ООО.

Прибыль, которую следует распределять, рассчитывается по данным бухучета. Налоговый учет в данном случае используется только для исчисления упрощенного налога, который затем вычитается из валовой прибыли.

Поэтому ответ на вопрос, как посчитать дивиденды при УСН 6 и 15%, будет одинаковым. Отличаться будет только принцип расчета самого налога.

Рассмотрим пример расчета дивидендов при УСН 6%.

Учредителями ООО «Альфа» являются два физлица: Иванов А. В. (40% УК) и Петров А. С. (45% УК), а также ООО «Дельта» (15% УК).

По итогам 2017 года прибыль до налогообложения, по данным бухучета, составила 600 тыс. руб. Сумма начисленного упрощенного налога — 300 тыс. руб. На собрании учредителей было принято решение распределить чистую прибыль (ЧП) полностью:

ЧП = 600 тыс. руб. – 300 тыс. руб. = 300 тыс. руб.

Начисленные в пользу Иванова А. В., Петрова А. С. и ООО «Дельта» выплаты составили соответственно:

Читайте нас в Яндекс.Дзен Яндекс.Дзен

Д1 = 300 тыс. руб. × 40% = 120 тыс. руб.

Д2 = 300 тыс. руб. × 45% = 135 тыс. руб.

Д3 = 300 тыс. руб. × 15% = 45 тыс. руб.

Дивиденды при УСН «доходы минус расходы» рассчитываются аналогично. Разница будет только в методике определения суммы упрощенного налога.

Налогообложение дивидендов для разных получателей

В примере, рассмотренном выше, говорится о начисленных суммах. Фактически же владельцы бизнеса в большинстве случаев получат выплаты в меньшем размере.

Как правильно рассчитать дивиденды? Что такое дивидендная доходность акций

Когда юридическое лицо производит выплаты своим учредителям, оно исполняет обязанности налогового агента.

Для учредителей — физических лиц речь идет об НДФЛ (ст. 214 и 226 НК РФ). Если же получателем дохода является юридическое лицо, то плательщик должен удержать налог на прибыль (ст. 275 НК РФ). Применение УСН не освобождает от этой обязанности (п.

5 ст. 346.11 НК РФ).

Получатель тоже может применять спецрежимы, в том числе УСН. Однако и в этом случае налог подлежит удержанию. Дело в том, что доходы в виде дивидендов облагаются в общем порядке даже при использовании спецрежимов.

Для УСН это установлено п. 2 ст. 346.11 НК РФ, а для единого сельхозналога — п. 3 ст. 346.1 НК РФ. Для единого налога на вмененный доход (ЕНВД) существует закрытый перечень видов деятельности, указанный в п. 2 ст. 346.26 НК РФ.

Поскольку дивиденды в этот перечень не входят, то при ЕНВД их также следует облагать налогом на прибыль на общих основаниях.

Являются ли дивиденды доходом при УСН?

Организация, которая выплачивает дивиденды, может, в свою очередь, получать аналогичный доход от других юридических лиц.

Если такая компания находится на упрощенке, то полученные суммы не являются ее доходом. Это следует из подп. 2 п. 1.1 ст. 346.15 НК РФ.

Если плательщиком дивидендов является российское юридическое лицо, то оно уже удержало с них налог, как было указано в предыдущем разделе. Поэтому получатель в этом случае не должен ничего перечислять в бюджет.

Если же выплаты поступили от иностранной компании, то они облагаются по ставке 13% (подп. 2 п. 3 ст. 284 НК РФ).

В бухучете полученные дивиденды учитываются в составе прочих доходов по кредиту счета 91 и дебету счета 73 (субсчет «Расчеты по причитающимся дивидендам»).

Поступление дивидендов фиксируется записью: Дт 51 Кт 73.

Лучший ответ: Как рассчитать дивиденды при Усн?

Расчет дивидендов при УСН, как и при общем режиме, производится прямо пропорционально доле (вкладу) участника, а выплата осуществляется за вычетом налога, удерживаемого с начисленных доходов. Любая организация, выплачивающая дивиденды, согласно п. 3 ст. 214, п.

Когда можно выплачивать дивиденды при Усн?

Когда распределять и выплачивать прибыль

Выплата дивидендов должна быть произведена в срок, предусмотренный уставом общества. В любом случае, даже если в уставе этот срок не указан, дивиденды должны быть выплачены участникам не позднее 60 календарных дней со дня принятия решения о распределении прибыли (п.

ЧИТАЙТЕ ЕЩЕ ПО ТЕМЕ:

- Дивиденды как начисляются и выплачиваются в ооо

- Когда платить ндфл с дивидендов

- Сколько налог на прибыль

- Как начислить дивиденды при Усн?

- Можно ли выплатить дивиденды из кассы предприятия?

- Когда можно выплачивать дивиденды при Усн?

- Когда выплачивать дивиденды учредителю?

- Вы спрашивали: Как определить сумму дивидендов к выплате?

- Вы спрашивали: Как определить сумму дивидендов к выплате?

Как правильно выплатить дивиденды?

Как выплатить дивиденды Переведите деньги с расчётного счёта или выдайте наличными в течение 60 дней после того, как приняли решение. Удержите с учредителей НДФЛ — 13% с резидентов РФ. Страховые взносы на дивиденды не начисляются.

Как посчитать дивиденды?

Дивидендная доходность рассчитывается по формуле: Дивидендная доходность = Дивиденды выплаченные за последний год / рыночная стоимость компании * 100%. Или проще: дивидендная доходность = дивиденды на обыкновенную акцию за последний год / стоимость обыкновенной акции * 100%.

Когда нельзя выплачивать дивиденды?

Как часто ООО может выплачивать дивиденды

Статья 28 закона «Об ООО» разрешает распределение дивидендов участникам общества ежеквартально, раз в полгода или раз в год. … В отношении такой периодичности есть следующий нюанс – если по итогам года деятельность организации окажется убыточной, то дивиденды распределять нельзя.

ЭТО ИНТЕРЕСНО: Как работают Мфц в Москве в мае?

Как платить дивиденды на Усн?

Расчет дивидендов при УСН, как и при общем режиме, производится прямо пропорционально доле (вкладу) участника, а выплата осуществляется за вычетом налога, удерживаемого с начисленных доходов. Любая организация, выплачивающая дивиденды, согласно п. 3 ст. 214, п.

Можно ли выплачивать дивиденды частями?

Если в течение срока выплаты участник не получил дивиденды, то он вправе потребовать причитающиеся ему суммы. Сделать это он может в течение трех лет начиная со следующего дня после окончания срока выплаты дивидендов. … Выплачивать частями дивиденды можно. Запрета нет.

Как правильно выплатить дивиденды единственному учредителю?

Срок выплаты дивидендов единственному учредителю

Так, ООО должно перечислить дивиденды не позже 60 дней с даты, когда было принято соответствующее решение (с даты протокола или единоличного решения собственника). Меньший срок можно прописать в уставе компании (п. 3 ст. 28 Закона № 14-ФЗ).

Можно ли выплатить дивиденды до сдачи баланса?

Основное правило выплаты дивидендов — выплатить их нельзя, пока не оплачен уставный капитал. У ООО это запрещает ст. 29 Закона Об ООО, а у акционерных компаний — ст. 43 Закона об АО.

Сколько можно выплатить дивидендов?

Регулярность выплаты дивидендов

29 Федерального закона от 08.02.98 № 14-ФЗ и в ст. 42 Федерального закона от 26.12.95 № 208-ФЗ предусмотрено, что компания вправе выплачивать дивиденды ежеквартально, один раз в полгода или ежегодно.

Как начисляются дивиденды?

Как формируются дивиденды? Акционерное общество (предприятие) в течение года получает прибыль от своей деятельности. Затем, собрание акционеров постановляет, какой процент от прибыли пустить на дивиденды (разделить между акционерами). … Именно из этих средств и выплачиваются дивиденды.

Сколько процентов составляют дивиденды?

Общая сумма, выплачиваемая в качестве дивиденда по каждой привилегированной акции, устанавливается в размере 10% чистой прибыли по итогам последнего финансового года, разделенной на число акций, которые составляют 25% от уставного капитала Общества.

ЭТО ИНТЕРЕСНО: Можно ли получить по наследству квартиру не находящуюся в частной собственности?

Что такое процент дивидендов от прибыли?

Коэффициент выплаты дивидендов — это процент прибыли, выплачивающийся акционерам в виде дивидендов. Другими словами, компания XYZ распределила 10% чистой прибыли в виде дивидендов и сохранила оставшиеся 90% для других операционных нужд.

Можно ли выплатить дивиденды не всем участникам?

Распределенная и не востребованная участником часть прибыли восстанавливается в составе нераспределенной прибыли общества (п. 4 ст. 28 №14-ФЗ). Дивиденды можно выплачивать не только из чистой прибыли за текущий год, но также из прибыли прошлых лет.

Можно ли выплатить дивиденды за предыдущие годы?

Выплата дивидендов участникам общества за счет прибыли прошлых лет осуществляется в таком же порядке, как и в случае с их выплатой за счет прибыли, полученной в текущем году. Делая вывод из выше перечисленного понимаем, что выплатить дивиденды за прошлые года возможно.

Можно ли выплачивать дивиденды если убыток?

Если прибыль отчетного периода покрывает убыток прошлых лет, то по итогам I квартала, полугодия или девяти месяцев организация вправе выплатить дивиденды. При этом сумма дивидендов к выплате не может превышать сумму непокрытого убытка прошлых лет.

Источник: onixhome.ru

Как заполнять декларацию по прибыли при выплате дивидендов, если организация находится на УСН?

Сегодняшний выпуск посвятим декларации по налогу на прибыль. Клиент столкнулся с вопросом: как организации на УСН правильно заполнить декларацию по прибыли при выплате дивидендов? Ответим в статье.

Организации, которые в соответствии с общим правилом используют упрощенную систему налогообложения, освобождаются от уплаты налога на прибыль.

Тем не менее, п.5 ст.346.11 Налогового кодекса РФ устанавливает, что организации, находящиеся на УСН и выплачивающие дивиденды, признаются налоговыми агентами по налогу на прибыль.

Если организация выплачивает дивиденды учредителям, то ей необходимо исчислить, удержать и перечислить в бюджет налог на прибыль. Для совершения этих действий организация должна заполнить и представить в ИФНС декларацию по налогу на прибыль.

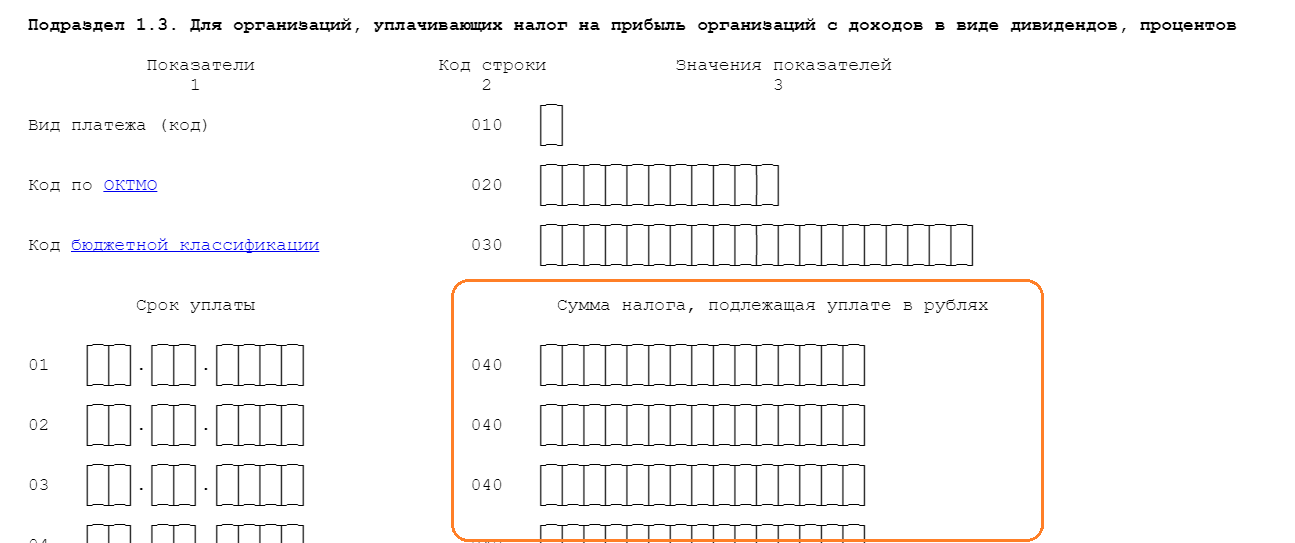

Если организация находится на УСН и признана налоговым агентом по налогу на прибыль, ей необходимо по итогам отчетных периодов представить в налоговые органы расчет, который включает следующие строки:

- Титульный лист. В строке «По месту нахождения (учета) (код)» указываем код «231».

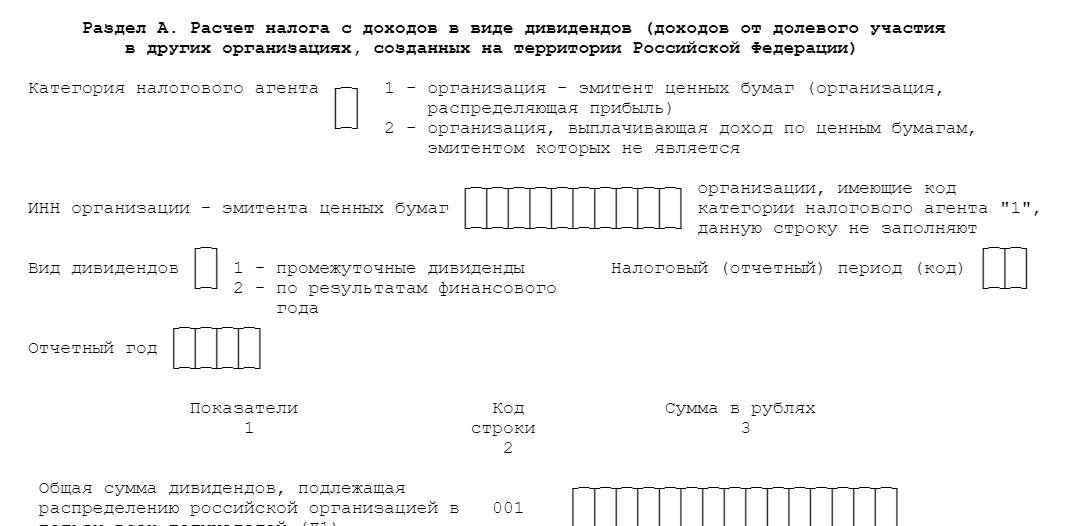

- Раздел «А». В нем отражается расчет налога с доходов в виде дивидендов.

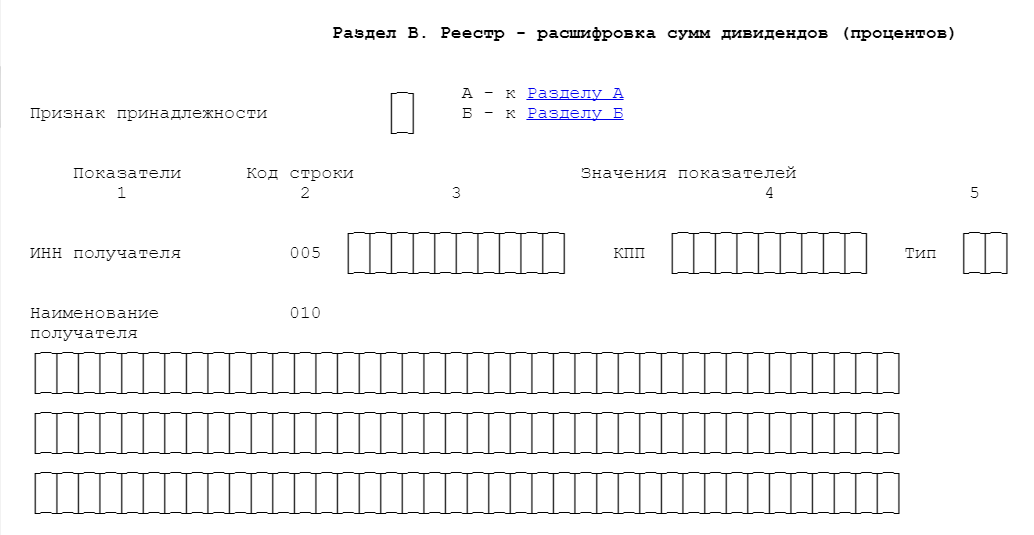

- Раздел «В». Налоговый агент указывает сумму дивидендов, которую необходимо выплачивать каждому акционеру.

Обратите внимание: организация должна представлять декларацию по нлогу наvприбыль только если выплачивает дивиденды юридическим лицам. Если компания выплачивает дивиденды только физическим лицам, то такую декларацию представлять в ИФНС не нужно.

Резюмируя

- Если организация выплачивает дивиденды юридическим лицам, то в декларации по налогу на прибыль нужно заполнить:

- титульный лист,

- подраздел 1.3 раздела 1,

- лист 03.

- Если организация выплачивает дивиденды лишь физическим лицам, то представлять декларацию по налогу на прибыль в ИФНС не нужно.

Подписывайтесь на Telegram‑канал «ЛК 1С‑Рарус отвечает», чтобы не пропустить новые выпуски.

Источник: rarus.ru