Разницу между уплаченным минимальным налогом и единым налогом, рассчитанным в общем порядке, можно будет учесть в расходах в следующем году (п.6 ст.346.18 НК РФ).

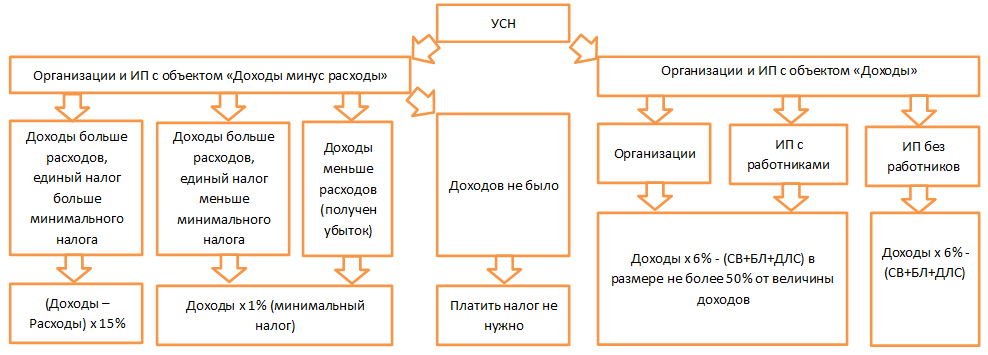

Для удобства приведем все сказанное выше в схеме.

Сумма единого налога, которую необходимо оплатить по итогам года, уменьшается на оплаченные в течение этого года авансовые платежи (п.5 ст.346.21 НК РФ). Сумму минимального налога, уплачиваемого по итогам года, уменьшать на оплаченные в течение этого года авансовые платежи нельзя.

Органами местного самоуправления в регионах ставка единого налога при объекте «Доходы» может быть снижена с 6% до 1%, при объекте «Доходы минус расходы» — с 15% до 5% (п.1, п.2 ст.346.20 НК РФ). Законами Республики Крым и города Севастополь ставка единого налога при объекте «Доходы минус расходы» может быть снижена с 15% до 3% (п.3 ст.346.20 НК РФ). Кроме этого, для вновь открытых ИП с видом деятельности в производственной, социальной и научной сферах, а также в сфере бытовых услуг вне зависимости от выбранного им объекта налогообложения ставка единого налога может составлять 0% (п.4 ст.346.20 НК РФ).

Как рассчитать единый налог УСН объект доходы — расходы

Источник: www.audit-it.ru