Внимание! Взносы в ПФР и ФОМС для ИП являются обязательными. Взносы в ФСС в РФ для ИП – добровольные.

Ваши вопросы: Если у вас появились какие-то вопросы или дополнения – смело пишите в комментариях. По свободному времени подскажу по любому вопросу, опыт оплаты ежеквартальный.

Данные взносы устанавливаются государством на год, их размер привязывается к МРОТ (за исключением 2018 года). Чем больше МРОТ – тем больше платить. Платежи обязательные сверху налога – некий «пенсионный налог», а при правильном применении выплаты можно сократить. Но обо всем по порядку ведь здесь так много подводных камней.

ПФР: платежи за ИП

Сначала нужно разделить все платежи за ИП в ПФР на 2 части:

- Фиксированные взносы – те, которые определяются государством, неизменная фиксированная ежегодная сумма.

- 1% с дохода выше 300 тыс. рублей – динамическая составляющая на доход, превышающий 300 тысяч (эти 300 тысяч вычитаются из общего дохода, а на остаток уже и накладывается 1%).

Это было в общих чертах. Теперь копнем еще глубже.

Фиксированные платежи

Фиксированная часть за год постоянна и не зависит почти ни от чего:

- Не важна система налогообложения.

- Доходы и расходы, убыток компании, отсутствие деятельности.

- Наличие работников – за себя ИП все равно платит фиксированную сумму.

- Параллельная работа по найму – взносы будут и с работы, и за себя отдельно.

Внимание! Работаете вы или не работаете, пока ИП не закрыто, взносы платить нужно! В противном случае будут начисляться штрафы и пеня. О проблемах при неуплате будет в конце этой статьи.

Но и здесь есть исключения. Взносы все-таки можно не платить при следующих ситуациях:

- Уход за ребенком в возрасте до 1.5 лет (предоставляем свидетельство о браке, о рождении, свой паспорт).

- Уход за пенсионером старше 80 лет, инвалидом 1 группы, ребенком-инвалидом.

- Военная служба по призыву.

При этом понимаем, что если у ИП за этот период имеются доходы, то льгота не применяется. И правильно – если что-то приносит прибыль, значит нужно платить.

Изменения 2017

Если до 2017 года мы спокойно платили взносы непосредственно в ПФР и ФОМС, то теперь их необходимо за новые периоды переводить в свою налоговую.

Важно! Изменились и реквизиты – по старым переводить не нужно. Новые реквизиты для всех платежей можно получить непосредственно в налоговой или с помощью сторонних сервисов. Об их использовании будет информации ниже.

Сколько платить и как рассчитать взносы

До 2018 года размер фиксированных платежей был привязан к МРОТ и вычислялся по следующим формулам:

Расчет взносов в ПФР = МРОТ * 26% * количество месяцев

ОМС = МРОТ * 5,1% * количество месяцев

С 2018 года платежи отвязали от МРОТ. Сумма утверждается на год, планируется ежегодная индексация для увеличения выплат. А вот и сводная таблица необходимых взносов за последние 3 года:

| Год | ПФР | ФОМС | Итого |

| 2016 | 19 356,48 | 3 796,85 | 23 153,33 |

| 2017 | 23 400 | 4 590 | 27 990 |

| 2018 | 26 545 | 5 840 | 32 385 |

Из таблицы видно, что обязательный фиксированный платеж на 2018 год для ИП составляет 32 385 рублей, из них в ПФР – 26 545, в ФОМС – 5 840.

Но на этом теория не заканчивается, есть свои хитрости и нюансы, о чем ниже.

Размер за неполный год

А что делать, если ИП было зарегистрировано недавно (или, напротив, было закрыто не в конце года). Тогда по письму Роструда № 17-4/ООГ-224 от 01.04.14 расчеты должны учитывать время работы ИП со следующего дня после регистрации.

Привожу пример на себе. ИП у меня было зарегистрировано 23 ноября 2016 года. До 31 декабря я должен был рассчитаться по взносам, но по делу не отработал и 1 квартал. Имеем – часть ноября и полный декабрь. Расчеты на примере ПФР, ФОМС аналогично.

Сумма за декабрь: ПФР = МРОТ * 26% * 1 месяц.

Сумма за ноябрь: ПФР = МРОТ * 26% * 7 (отработанных дней) / 30 (всего дней в месяце).

Результаты должны быть суммированы. Вот и все.

Когда платить страховые взносы?

Оплатить взносы необходимо до 31 декабря текущего года.

Никто не запретит вам провести платеж в ПФР единой суммой хоть 31 декабря. Но это неразумно может ударить по карману, а также есть определенные льготы при досрочной оплате. Поэтому обычно взносы делаются поквартально в целях не переплаты, а также уменьшения налогов. Об уменьшении налогов ниже будет отдельный раздел, так как здесь имеются нюансы по различным системам налогообложения и наличия сотрудников.

КБК

Как уже написали ранее, с 2017 года были изменены и КБК для оплаты взносов непосредственно в налоговую. Вот новые:

- КБК ПФР – 182 1 02 02140 06 1110 160

- КБК ОМС – 182 1 02 02103 08 1013 160

Внимание! Уточняйте и перепроверяйте реквизиты. Они имеют свойство периодически меняться.

1% от доходов свыше 300 000 рублей

Еще одна часть необходимых платежей, которая идет сверху фиксированной. То есть, если ваши доходы превысили 300 т.р., то вам необходимо заплатить с превышения 1 процент. Обратите внимание, что платеж идет только в ПФР, в ФОМС с этой суммы оплачивать ничего не нужно.

Вот пример. Вы заработали 600 000 рублей за год. Кроме фиксированных взносов вам необходимо заплатить 1 процент с превышения:

ПФР 1% = (ДОХОД – 300 000) * 1%

ПФР 1% = (600 000 – 300 000) * 1% = 300 000 *1% = 3 000 руб.

Вот и вся премудрость расчета. При этом оплатить данный взнос необходимо до 31 июля, следующего за отчетным годом. То есть от доходов за 2018 год, необходимо провести взнос до 31 июля 2019. Никто не запрещает сделать перевод раньше. Эти пенсионные отчисления идут также в налоговую.

КБК 1% – 182 1 02 02140 06 1110 160

Но так как речь идет о доходах, то вносятся коррективы в расчет в зависимости от выбранной системы налогообложения:

- УСН 6% – все просто, считаем весь доход.

- УСН 15% – по последним сведениям разрешили уменьшать доходы на расходы.

- ОСН – стандартно уменьшаем доходы на расходы.

- Патент – показатель дохода заменяется расчетным показателем прибыли.

- ЕНВД – такая же история, только берется вмененный доход.

При нескольких действующих систем налогообложения доходы по всем пунктам необходимо будет просуммировать.

- Помним, что если доходы не превысили 300 т.р., то и платить ничего сверху фиксированного взноса не нужно.

- Максимальная сумма ограничена сверху (точная цифра будет уточнена позднее).

- Обратите внимание, что у платежей ПФР, ОМС и ПФР1% разные реквизиты для оплаты.

- При оплате до 1 апреля, можно уменьшить налог.

При закрытии ИП

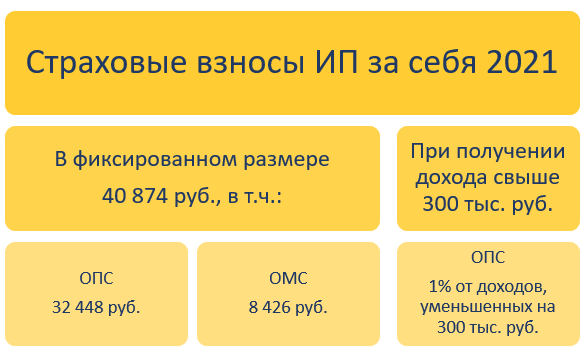

Расчет взносов ИП за себя в 2021 году на примерах

Страховые взносы в фиксированном размере ежегодно уплачиваются ИП даже при отсутствии дохода от бизнеса. Расскажем, как рассчитать сумму взносов ИП за 2021 год.

Взносы ИП за себя в 2021 году

ИП вне зависимости от наличия наемных работников обязаны уплатить в бюджет страховые взносы в размере, предусмотренном ст. 430 НК РФ:

При заключении договора с ФСС ИП вправе добровольно перечислять средства на социальное страхование.

КБК 2021 по взносам ИП за себя вы найдете в материале.

В каких случаях ИП взносы за себя не платят

- при прохождении военной службы;

- при нахождении в отпуске по уходу за ребенком до 1,5 лет;

- при уходе за ребенком-инвалидом, инвалидом 1 группы или лицом старше 80 лет и др.

Страховые взносы за себя не платят также ИП, ставшие плательщиками НПД, т. е. получившие статус самозанятых через мобильное приложение «Мой налог».

Как рассчитывается НПД в 2021 году — смотрите здесь.

Пример 1. Расчет взносов при регистрации в качестве ИП в 2021 году

Пименова А. А. получила статус ИП 26.02.2021, что подтверждается листом записи ЕГРИП. Рассчитаем взносы в фиксированном размере за 2021 год:

(26-28 февраля 2021)

Такую сумму заплатит ИП Пименова А. А. до 31.12.2021, если ее доходы за 2021 год не превысят 300 тыс. руб. (п. 2 ст. 432 НК РФ).

Пример 2. Расчет взносов при превышении порога доходов 300 тыс. руб.

Предположим, что доходы ИП Пименовой А. А. за 2021 год составили 500 тыс. руб.

В дополнение к взносам в фиксированном размере предприниматель обязан заплатить 1% на ОПС с 200 тыс. руб.: (500 000 — 300 000) * 1% = 2 000 руб.

Эту сумму ИП перечислит позднее — до 01.07.2022 включительно.

В итоге за 2021 год ИП Пименова А. А. заплатит взносы:

- 27 329,71 руб. — на ОПС в фиксированном размере;

- 7 096,90 руб. — на ОМС в фиксированном размере;

- 2 000 руб. — на ОПС за счет превышения порога доходов;

- всего — 36 426,61 руб.

Чем грозит неверный расчет страховых взносов ИП за себя

Ошибки, допущенные при расчете взносов ИП, приведут к недоплате или переплате:

- зачесть в счет предстоящих платежей по соответствующему виду страхования (п. 1.1 ст. 78 НК РФ);

- вернуть, если по данным платежам не начислены пени и штрафы. Если начислены — ИП вернут часть переплаты, оставшейся после их погашения (п. 6, 14 ст. 78 НК РФ).

О штрафах за нарушение срока сдачи СЗВ-ТД в 2021 году вы узнаете из статьи.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Подводим итоги

- За 2021 год ИП уплачивают взносы в фиксированном размере на ОПС и ОМС, а также 1% на ОПС с суммы дохода, превышающего 300 тыс. руб.

- При постановке на учет в качестве ИП, а также при снятии с учета страховые взносы в фиксированном размере пересчитываются пропорционально фактическому периоду ведения деятельности за год.

- Недоплата страхвзносов за себя приведет к начислению пени, а в отношении 1%-ных взносов — еще и к наложению штрафа.

- Переплату ИП вправе вернуть или зачесть в счет предстоящих платежей по тому же виду взносов.

Источник: blogkadrovika.ru