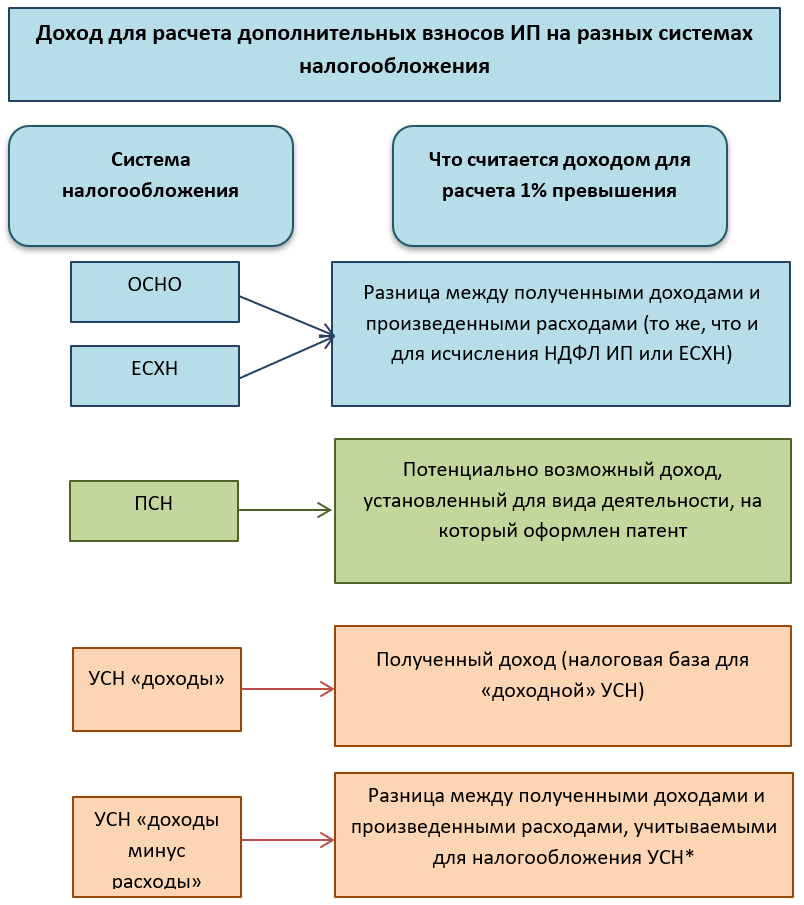

В случае, когда размер потенциального дохода за расчетный период (год) превышает 300 000 ₽, с суммы превышения уплачивается дополнительный взнос в размере 1%.

Пример

За 2020 год у индивидуального предпринимателя сумма потенциального дохода по всем патентам составила 800 000 ₽. Следовательно, ему придется уплатить фиксированный взнос на пенсионное страхование в размере 32 448 ₽ (статья 430 НК РФ) и 1% от суммы превышения 800 000 — 300 000 = 500 000 ₽ в размере 5 000 ₽. Всего к уплате на пенсионное страхование за 2020 год: 32 448 + 5 000 = 37 448 ₽.

Реальный доход превышает потенциальный

С внедрением онлайн-касс налоговым органам стало легче следить за фактическими доходами налогоплательщиков. Как быть с начислением дополнительного взноса на пенсионное страхование в размере 1% с суммы реального годового дохода, превышающего 300 000 ₽, если сумма потенциального дохода 300 000 ₽ не превышает?

КЕГЭ. Задание 13. Демоверсия 2024

Обратимся к Налоговому кодексу РФ, в пункте 1 статьи 346.48. которого сказано:

«Налоговая база определяется как денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения…»

Из пункта 1 статьи 346.48. НК РФ следует, что налоговая база равна исключительно денежному выражению потенциального дохода.

Для дополнительного подтверждения этой мысли обратимся к Письму Минфина от 28.01.2019 № 03-15-05/4703. Читаем последний абзац:

«В случае если потенциально возможный к получению годовой доход индивидуального предпринимателя по соответствующему виду предпринимательской деятельности превышает 300 000 руб., то такой индивидуальный предприниматель к страховым взносам на обязательное пенсионное страхование в фиксированном размере доплачивает 1%, исчисленный с суммы, превышающей 300 000 руб. потенциально возможного годового дохода, независимо от фактического годового дохода индивидуального предпринимателя…»

Из всего вышесказанного следует, что независимо от суммы реального дохода индивидуального предпринимателя, применяющего патентную систему налогообложения, расчет дополнительного взноса на пенсионное страхование в размере 1% с суммы, превышающей 300 000 ₽, ведется исходя только из потенциального дохода.

Пример

Потенциальный доход предпринимателя за отчетный год составил 200 000 ₽, а фактический доход – 500 000 ₽. В этом случае дополнительный взнос на пенсионное страхование в размере 1% не уплачивается, так как потенциальный доход не превышает 300 000 ₽.

Потенциальный доход превышает фактический

Допустим, потенциальный годовой доход ИП по патенту составил 400 000 ₽. Как быть с начислением дополнительного взноса на пенсионное страхование в размере 1% с суммы потенциального дохода, превышающей 300 000 ₽, если реальный годовой доход по данным налогоплательщика составил 200 000 ₽?

Как рассчитать налоги ИП

В этом случае, как и в предыдущем, базой для исчисления дополнительного взноса на пенсионное страхование является потенциальный доход, который по условию равен 400 000 ₽. Индивидуальный предприниматель обязан уплатить вместе с суммой фиксированного взноса и 1% от 400 000 — 300 000 = 100 000 ₽ в размере 1 000 ₽.

Источник: vremya-ne-zhdet.ru

Новые правила расчета 1% налога с дохода более 300 тыс. руб. Калькулятор онлайн

Недавним постановлением Арбитражного суда Западно-Сибирского округа N А70-14009/2018 от 19 июня 2019 г. законодательство встало на сторону предпринимателей и разрешило учитывать расходы, выплачиваемые на личные страховые взносы. Исходя из данного постановления, предприниматель на упрощенке, при вычислении взносов на личное страхование, может уменьшать доходы на величину расходов.

Решение суда

В постановлении Суд указал, что ИП на УСН с объектом налогообложения «доходы минус расходы» может считать взносы на личное страхование по тарифу 1 процент с учетом расходов. Ранее предпринимателю, даже имеющие в текущем году убытки, приходилось выплачивать 1% с суммы, превышающей 300 тыс. руб.

Но необходимо отметить, что при таком расчете предпринимателю придется защищать свою позицию в суде. Дело в том, что инспекторы ИФНС, по-прежнему, ориентируются на позицию Минфина, а не на постановления судов. Но все же велика вероятность того, что ИП выиграет судебное дело. Ведь мнение по расчету взносов с доходов, уменьшенных на величину расходов, поддерживают не только региональные суды, но и Верховный и Конституционный суд.

Правительство объявило о снижении личных взносов ИП за себя

Принимая во внимание решение судов, Правительство решило законодательно утвердить расчет взносов ИП за минусом расходов. Минфину поручено рассмотреть возможность изменения порядка исчисления страховых взносов для ИП находящихся на УСН по формуле 1% от суммы «доходы – расходы». Данная формула сэкономит предпринимателям личные средства.

Взносы всех предпринимателей в ПФ РФ за себя вносятся двумя платежами:

- Фиксированной суммой (29 354 руб. за 2019 год).

- Суммой с доходов, превышающих 300 000 рублей в размере 1%.

Если предложение Правительства примут, то в формулу расчета второго платежа предпринимателей будет внесена поправка. Раньше взносы считали исходя только только из доходов, а по новой формуле – с учетом расходов. Выгоду новой формулы рассмотрим на конкретном примере.

Как считать взносы ИП по новой формуле

Итак, возьмем к примеру ИП, который за 2019 год получил доходов 10 млн. руб. и 4 млн. руб. расходов. Произведем расчеты страховых взносов…

по старым правилам

Фиксированный платеж в Пенсионный фонд РФ за 2019 год составляет 29 354 руб. Данная сумма неизменна для всех предпринимателей.

Подсчитываем платеж на основании вышеуказанных данных:

(10 000 000 — 300 000) * 1% = 97 000 руб.

Суммируем эти два платежа:

29 354 руб. + 97 000 руб. = 126 354 руб.

Из расчетов следует, что предпринимателю необходимо заплатить пенсионных взносов за 2019 год 126 354 руб.

по новым правилам

Фиксированный платеж в Пенсионный фонд РФ за 2019 год составляет 29 354 руб. Данная сумма неизменна для всех предпринимателей.

Подсчитываем платеж на основании вышеуказанных данных по новой формуле Правительства:

(10 000 000 — 300 000 — 4 000 000) x 1% = 57 000 руб.

Суммируем эти два платежа:

29 354 руб. + 57 000 руб. = 86 354 руб.

Из расчетов следует, что предпринимателю необходимо заплатить пенсионных взносов за 2019 год 86 354 руб.

Значит расчет по новой формуле выгодней на 40 000 руб. (126 354 руб. — 86 354 руб.).

Калькулятор 1% взноса с дохода, превышающего 300 тыс.руб.

* Необходимо отметить, что при расчете по новым правилам предпринимателю придется защищать свою позицию в суде. Дело в том, что инспекторы ИФНС, по-прежнему, ориентируются на позицию Минфина, а не на постановления судов. Но все же велика вероятность того, что ИП выиграет судебное дело. Ведь мнение по расчету взносов с доходов, уменьшенных на величину расходов, поддерживают не только региональные суды, но и Верховный и Конституционный суд.

Источник: usn-rf.ru

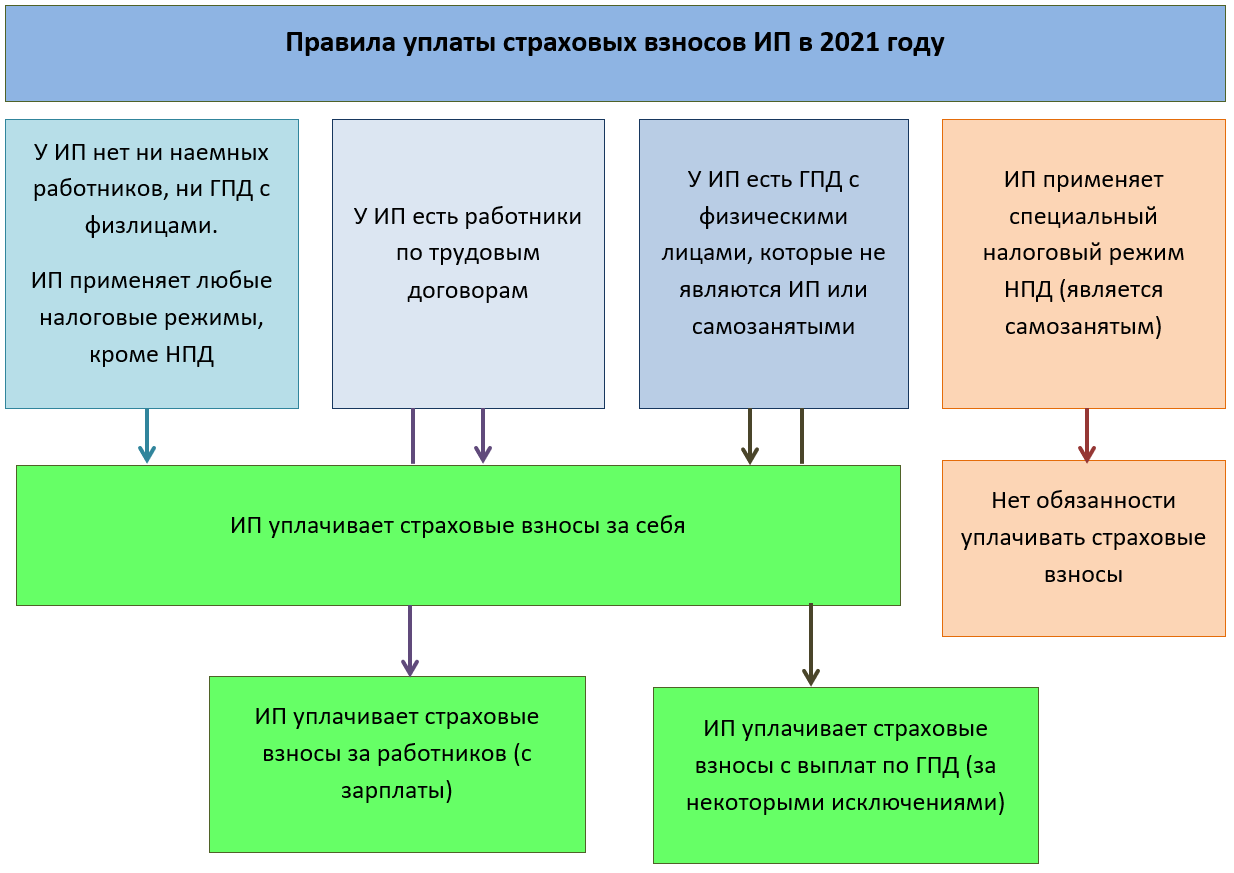

Страховые взносы ИП в 2021 году: когда, сколько и как платить

Правила оплаты и возможность ИП зачесть уплаченные страховые взносы в уменьшение налогов в 2021 году – вопросы, которые следует прояснить для себя любому предпринимателю. Поэтому расскажем подробнее об уплате ИП страховых взносов в 2021 году: сроках, реквизитах, сколько в сумме, расчете и порядке оплаты.

Когда ИП обязан платить страховые взносы

Обязательные страховые взносы для ИП – это платежи, которые предприниматель должен уплачивать почти в любом случае. Даже если у ИП нет дохода.

Некоторые исключения предусмотрены по периодам, когда ИП не ведёт деятельность в силу определенных причин. Например – родитель-ИП ухаживает за ребенком до 1,5 лет, женщина-ИП переехала в другую местность вместе с супругом-военнослужащим и была вынуждена оставить бизнес и т. п.

Однако для освобождения ИП от уплаты страховых взносов за себя каждую ситуацию должно рассматривать индивидуально. Обязательно выполнение 2-х условий:

- ситуация ИП конкретно сформулирована в НК РФ;

- ИП может документально подтвердить отсутствие дохода за период, на который просит освобождение (например, в придачу к нулевой декларации может предъявить ИФНС выписки по счетам из банка, где нет движения средств; документы о перемене места проживания; на расторжение договора аренды помещения, в котором вёл бизнес и т. п.).

В общем случае страховые взносы ИП за себя в 2021 году (так же, как и ранее) обязательно уплачивают с даты регистрации ИП и до момента официального прекращения предпринимательской деятельности.

То, какие страховые взносы платит ИП, зависит от того, как он работает – один или с сотрудниками. Поэтому есть 2 вида страховых взносов ИП:

- За себя.

- За тех людей, кто на него работает.

Если у ИП есть страховые взносы за работников или взносы по договорам ГПХ, он обязан сдавать отчетность по взносам и сведения персонифицированного учета.

По договорам гражданско-правового характера (ГПХ, ГПД) уплата страховых взносов ИП-заказчиком за исполнителей зависит от предмета договора.

Ввиду того, что расчет и уплата страховых взносов за работников и за лиц по ГПД – это отдельная большая тема, далее в этой статье мы рассматриваем в основном взносы ИП за себя.

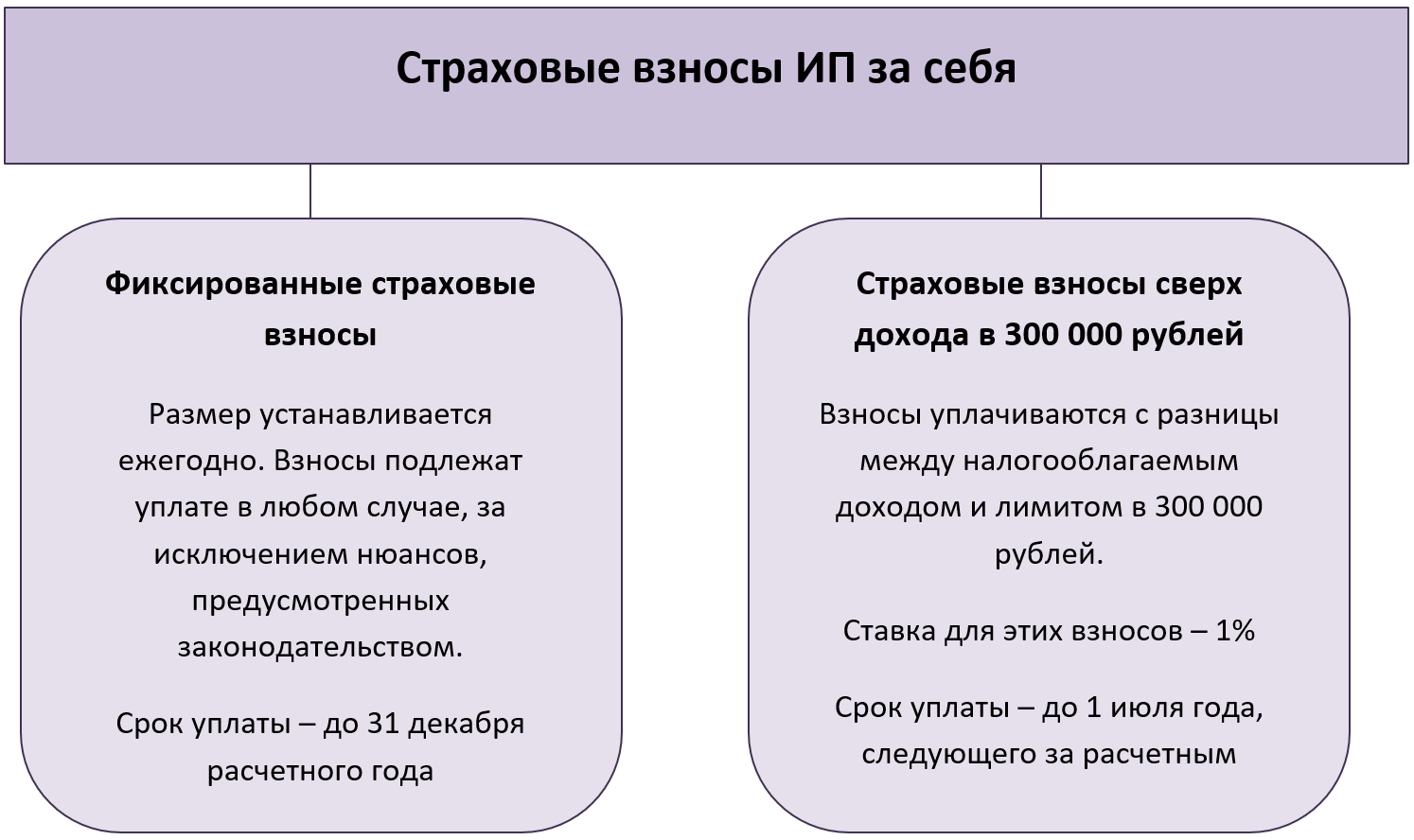

Как рассчитать страховые взносы ИП за себя

Страховые взносы ИП за себя содержат 2 составляющих:

Фиксированные страховые взносы ИП за себя в 2021 году

Фиксированные взносы на 2021 год для ИП установлены в размере:

- на обязательное пенсионное страхование (ОПС) – 32 448 рублей;

- на обязательное медицинское страхование (ОМС) – 8426 рублей.

Отметим, что это суммы за полный год. Однако если ИП по каким-то причинам работал не все 12 месяцев или на часть года пришелся период, когда ИП был освобожден от уплаты взносов, – годовую сумму следует пересчитать.

В основе расчета лежит пропорция между количеством месяцев и дней в полном году и количеством месяцев и дней, в течение которых была обязанность платить взносы.

Чтобы не тратить время на подсчеты и не увеличивать риск ошибки, ИП без особого опыта в налоговых расчетах рекомендуем использовать официальный Калькулятор страховых взносов ИП на сайте ФНС России. В качестве бонуса при получении результатов расчета будут указаны актуальные КБК, куда следует заплатить каждую сумму.

Страховые взносы ИП за себя – 1% с превышения

Взносы с превышения еще иногда называют дополнительными. Считают их по простой формуле:

ДОПОЛНИТЕЛЬНЫЕ ВЗНОСЫ = (Доход ИП за год – 300 000 рублей) × 1%

Если доход получился меньше 300 000 рублей, то допвзносы считаются равными нулю. И ИП должен заплатить за год только фиксированные суммы.

Основной нюанс, в котором надо разбираться ИП, – определение того, что именно ставить в формулу в качестве дохода. При разных режимах налогообложения доходы для страховых взносов ИП различаются.

До 2020 года был открытым вопрос о расчете дохода для допвзносов на «доходно-расходной» УСН: налоговики требовали считать его без учета расходов. Но решение Конституционного суда в 2020 году сделало такие требования незаконными.

Порядок уплаты страховых взносов ИП за себя

Индивидуальные предприниматели часто задают вопрос, есть ли какой-то график уплаты страховых взносов ИП за себя. Например, поквартальный.

Отвечаем: сроки уплаты страховых взносов ИП за себя поквартально не установлены. Фиксированные взносы можно платить в любое время в течение года. Главное, чтобы не был пропущен крайний срок – 31 декабря. Дополнительные взносы тоже можно платить одним платежом в любую дату первого полугодия года, идущего за расчетным.

ИП может сам составить график сроков уплаты страховых взносов за себя поквартально, чтобы уменьшать налоги к уплате. Например, квартальные авансы по УСН. Подробнее о принципах такого уменьшения поговорим далее.

Когда платить страховые взносы ИП, если он решил закончить предпринимательскую деятельность? В этой ситуации заплатить взносы ИП нужно не позднее 15 календарных дней с даты снятия ИП с учета в ФНС.

Как оплатить страховые взносы ИП

Коммерсанты уплачивают взносы за себя всегда по месту жительства (регистрации) ИП.

Самый важный реквизит в платежке ИП по взносам – КБК:

- 182 1 02 02140 06 1110 160 — страховые взносы ИП в ПФР (пенсионное страхование). Это общий КБК для взносов в пределах годового дохода 300 000 рублей и для 1% с превышения;

- 182 1 02 02103 08 1013 160 — реквизиты для уплаты страховых взносов ИП за себя на медстрахование (ОМС).

Как уже отмечалось выше, если использовать для расчета суммы взносов калькулятор на сайте ФНС, то правильный КБК для перечисления появится в результатах.

Там же на сайте ФНС можно оформить и платежный документ. Причем возможны 2 варианта:

- платежное поручение;

- платежная квитанция.

Квитанция выводится с QR-кодом, что делает возможной оплату с помощью мобильного устройства через онлайн-сервисы банков. Например, через Сбербанк-онлайн.

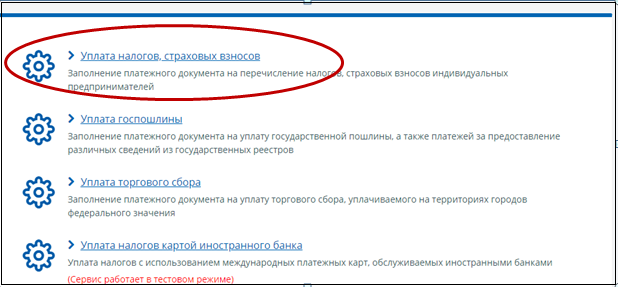

Покажем, как сделать документ на оплату страховых взносов ИП в 2021 году через сервис ФНС, не используя специальные бухгалтерские программы и не имея бухгалтерского опыта.

Проходим по ссылке из предыдущего абзаца и выбираем уплату налогов и страховых взносов:

Выбираем уплату за себя:

Источник: buhguru.com