Авторы статей образовательного центра РУНО помогут разобраться начинающим специалистам в особенностях режима УСН доходы минус расходы. И в любом случае практическая информация из этой статьи будет полезна независимо от сферы деятельности или профессии.

В чем суть УСН

Применять УСН могут как организации, так и индивидуальные предприниматели. При упрощенной системе налогообложения организации, которые ее применяют не платят:

- НДС;

- Налог на прибыль организаций;

- Налог на имущество организаций.

Индивидуальные предприниматели при УСН не платят:

- НДС;

- Налог на доходы физических лиц (НДФЛ);

- Налог на имущество физических лиц.

Обратите внимание! Для ИП:

Не облагается налогом на имущество физилиц только то имущество, которое используется ИП непосредственно в предпринимательской деятельности.

Вместо этих нескольких налогов уплачивается ЕДИНЫЙ НАЛОГ .

Именно поэтому многие малые предприятия предпочитают данный налоговый режим.

Перед тем как продолжить, абсолютным новичкам среди “упрощенцев” рекомендуем обратиться к статье УСН. Основные условия и особенности. Контрольные точки, чтобы разобраться в базовых особенностях налогового режима. Также рекомендуем посетить раздел статей Бухучет для начинающих.

Занимаясь бизнесом, важно выбрать правильный налоговый режим в соответствии с организационно-правовой формой. Опытные предприниматели могут быть знакомы с особенностями режимов для разных форм малого бизнеса. А вот новички будут ломать голову. Чтобы уберечь себя от ошибок, заранее изучите всю информацию из квалифицированных источников.

Подробную подборку материала на эту тему можно найти в Налоги малых предприятий (УСН, ОСН, ООО, ИП, самозанятые) и УСН для ООО. Теория и практика 1С Бухгалтерия 8.3. А среди бесплатных пробных видео могут оказаться тематики по:

- расчету НДС и расчету налога на прибыль;

- анализу ОСВ и сч.68.02;

- понятию средств и источников;

- актив и пассив баланса;

- практике в 1С: расчеты с розничными покупателями;

- амортизации ОС;

- практике в 1С: заполнение КУДиР «Доходы-расходы».

Если вы не нашли интересующую вас тему, задайте дополнительные вопросы нашим менеджерам, и они помогут подобрать подходящие материалы.

Виды УСН

У налогоплательщика есть право выбрать один из двух вариантов УСН:

Итак, доходы минус расходы.

Что входит в УСН доходы минус расходы

Легко разобраться в том, что входит в УСН доходы минус расходы. При упрощенной системе с объектом «доходы минус расходы» единый налог в общем случае равен выручке, уменьшенной на затраты, и умноженной на ставку 15% . Если доходы и (или) численность персонала в течение года превысили заданные лимиты, ставка равна 20%.

Ставка может устанавливаться субъектами РФ в зависимости от категории налогоплательщика (п. 2 ст. 346.20 НК РФ)

О лимитах читайте в ранее упомянутой статье УСН.Основные условия и особенности. Контрольные точки. Рассмотрим далее ключевые понятия данного режима: доходы и расходы.

Определение доходов и расходов при ставке УСН 15%

К доходам относится выручка по основному виду деятельности (доходы от реализации), а также внереализационные доходы, например, от сдачи в аренду недвижимости.

- то доход составит 20 000 руб.

- то доходом будет считаться 5 000 руб.

В расходы согласно статье 346.16 НК РФ включают все основные статьи затрат:

- заработную плату и страховые взносы с нее;

- стоимость товаров, предназначенных для реализации;

- командировочные;

- амортизацию основных средств.

Но перечень расходов является закрытым, так как в нем отсутствует пункт «прочие затраты». Из-за этого налоговики при проверках обычно аннулируют издержки, которые прямо не упомянуты в списке. Все расходы при УСН должны быть документально подтверждены и экономически обоснованы.

Важно! При «упрощенке» все доходы и расходы необходимо отражать в специальной книге. Ее форма утверждена приказом Минфина России от 11.12.06 № 169н. Запись в книге делается после того, как деньги фактически поступили в кассу или на счет, либо когда она выданы из кассы или списаны со счета.

Рассмотрим пример по расчету расходов.

20.04.20ХХ был перечислен аванс поставщику за материалы в размере 20 000 руб.

22.04.20ХХ были оприходованы материалы в размере 30 000 руб.

25.04.20ХХ материалы списаны в производство 35 000 руб.

30.04.20ХХ перечислена окончательная оплата 15 000 руб.

Необходимо рассчитать сумму расходов.

Сумма расходов составит:

20 000 + 15 000 руб. = 35 000 руб.

УСН 15%. Расчет налога. Налоговая база

Разница между доходами и расходами — это облагаемая база при УСН. Она определяется нарастающим итогом с 1 января по 31 декабря текущего года, затем расчет начинается с нуля.

Повторимся, что единый налог при упрощенной системе с объектом «доходы минус расходы» равен базе, умноженной на ставку 15%, если доходы (посчитанные нарастающим итогом с начала года) не превысили 188,55 млн. руб., и средняя численность персонала не превысила 100 человек.

Сумму налога УСН 15% (или 20%) вычисляют по итогам года. До окончания года надо делать авансовые платежи по итогам первого квартала, полугодия и девяти месяцев. Размер авансового платежа находят так же, как и величину самого налога. При перечислении учитывают предыдущие авансовые платежи, начисленные за этот год.

Итак, выяснили, что:

- налог исчисляется поквартально нарастающим итогом

- и уплачивается ежеквартально авансовыми платежами

- За первый квартал налоговая база составила 80 000 руб.

- За второй квартал — 140 000 руб.

- За третий — 175 000 руб.

- За четвертый — 210 000 руб.

Также по окончании года нужно рассчитать так называемый минимальный налог. Он равен доходам, полученным в течение года, умноженным на 1%. Затем надо сравнить две цифры: налог УСН 15% и минимальный. Большую из величин следует уплатить в бюджет. При переводе денег учитываются авансовые платежи за текущий год.

О минимальном налоге рассказывается далее в статье.

Сроки уплаты

Налогоплательщики обязаны перечислить авансовые платежи не позднее 28 числа месяца, следующего за первым кварталом, полугодием и девятью месяцами (п. 7 ст. 346.21 НК РФ). Даты перечисления авансовых платежей:

- за первый квартал — не позднее 28 апреля;

- за полугодие — не позднее 28 июля;

- за девять месяцев — не позднее 28 октября.

Налог УСН 15% (или 20%) по итогам года ООО необходимо уплатить в бюджет не позднее 28 марта следующего года.

Расчет авансовых платежей за год

Рассчитаем авансовые платежи и налог за год ООО «ВЕСТА» по следующим показателям:

Рассчитаем, сколько нам нужно заплатить налога за 1 квартал:

НБ = 120 000 — 80 000 = 40 000 руб.

Авансовый платеж за 1 квартал = 30 000 х 15% = 6 000 руб .

НБ = 250 000 — 160 000 = 90 000 руб.

Налог, исходя из НБ (налоговой базы) = 90 000 х 15% = 13 500 руб.

На данном этапе мы учитываем, что уже оплатили за 1 квартал 6 000 руб., соответственно, на эту сумму мы правомерно уменьшаем авансовый платеж за полугодие.

Авансовый платеж за полугодие = 13 500 — 6 000 = 7 500 руб .

Расчет аналогичен, только учитываем уплаченные авансовые платежи за 1 квартал и полугодие.

НБ = 320 000 — 210 000 = 110 000 руб.

Авансовый платеж за 9 месяцев = (110 000 х 15%) — 6 000 — 7 500 = 3 000 руб.

НБ= 450 000 — 300 000 = 150 000 руб.

Налог к доплате за год = (150 000 х 15%) — 6 000 — 7 500 — 3 000 = 6 000 руб.

Минимальный налог

Говоря об УСН 15%, стоит рассмотреть определение и расчет минимального налога, о котором упоминалось ранее.

Его надо уплатить, если:

- сумма налога, исчисленная за налоговый период (год) в общем порядке, меньше величины минимального налога;

- по итогам года получен убыток и сумма налога, исчисленного в общем порядке, равна нулю.

Разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке, можно включить в расходы в следующих налоговых периодах. В том числе по итогам года на эту величину можно увеличить сумму убытков, которые переносятся на будущее (п. 7 ст. 346.18 НК РФ).

- Налоговая база составила 5 000 руб. (90 000 — 85 000).

- Сумма налога, исчисленная в общем порядке составит 750 руб. (5 000 х 15%).

- Минимальный налог составил 900 руб. (90 000 х 1%).

Если по итогам налогового периода был рассчитан минимальный налог, то ранее уплаченные авансовые платежи по налогу (15%) можно учесть в счет уплаты минимального налога.

Сумма налога к уменьшению

Если по итогам налогового периода выходит сумма налога к уменьшению, сумму переплаты налога можно вернуть по заявлению, либо зачесть в счет последующих платежей.

Наглядно это выглядит так:

Таким образом, в первом полугодии было фактически уплачено 7 500 руб. авансовых платежей.

- По итогам девяти месяцев получился налог к уменьшению, и за третий квартал уплаты не было.

- По итогам года рассчитан минимальный налог в сумме 900 руб., но поскольку ранее были уплачены авансовые платежи по единому налогу, то их можно зачесть в счет уплаты минимального налога.

На лицевом счете налогоплательщика образуется переплата налога в сумме 6 600 руб. (900 — 7 500).

Невозможно уместить все особенности налогового режима УСН доходы минус расходы в одной статье, поэтому образовательный центр РУНО приглашает вас пройти курс повышения квалификации.

Наш профессиональный совет!

Чтобы разбираться во всех возможных вариантах расчета налогов на упрощенке, мы рекомендуем пройти

- курс УСН для ООО. Теория и практика 1с Бухгалтерия 8.3.

- или курс Бухучет и налогообложение ИП + практика в 1С Бухгалтерия 8.3.

Материалы курсов помогут вам грамотно вести деятельность организации и учет налогообложения.

Обучение по данным программам пригодится как владельцам компаний, так и их подчиненным.

Что вы будете уметь по окончании данного курса:

- правильно отражать операции при УСН на всех участках: денежные средства, МПЗ, ОС, поставщики и покупатели, зарплата

- оптимизировать налогообложение: выбирать объекты — 6% или 15%

- анализировать бухгалтерские регистры и находить ошибки в 1С 8.3

- грамотно вести документооборот основных операций

- рассчитывать основные налоги при УСН 6% и 15% и заполнять декларации

- составлять бухгалтерскую, налоговую и зарплатную отчетность

По окончании курса вы получите удостоверение о повышении квалификации.

Информация преподается простым, понятным языком, с упором на практические задания.

Наши курсы ведутся преподавателями-практиками с опытом работы в сфере бухгалтерского и кадрового дела от 15 лет и более .

Если вы сомневаетесь в качестве материала, то обратитесь к нашим менеджерам за бесплатным пробным доступом и оцените формат и методические приложения.

Источник: cpb-runo.ru

Как рассчитать налог и платежи на УСН с объектом «доходы минус расходы»

ИП, применяющий УСН, в течение года ежеквартально рассчитывает и платит авансовые платежи. При этом расчет производится по итогам отчетных периодов — I квартала, полугодия и 9 месяцев. По итогам года ИП рассчитывает налог с доходов, уменьшенных на расходы, либо минимальный налог — 1% от доходов.

Более подробную информацию о расчете налогов и платежей вы узнаете их статьи.

Расчет авансовых платежей

Авансовый платеж начисляется с доходов, уменьшенных на расходы, за I квартал, полугодие и 9 месяцев. Сумма, которую необходимо уплатить, рассчитывается за минусом предыдущих авансовых платежей этого года. Для расчета используется формула:

Не включаются в расчет убытки прошлых лет и разница за прошлые года между минимальным налогом и налогом, который рассчитан в обычном порядке. Убытки и разницу за прошлые годы можно учесть только при расчете налога по итогам года .

Ставка налога УСН для объекта «доходы минус расходы» по общему правилу равна 15%, но власти субъекта РФ могут ее понизить.

Однако с 2021 года некоторых случаев предусмотрена повышенная ставка 20%. Такие случаи возникают, когда:

- доходы ИП в отчетном периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн рублей, но не превысили 200 млн рублей. Указанные величины индексируются на коэффициент-дефлятор;

- средняя численность ИП за отчетный период превысила 100 человек, но не более чем на 30 работников.

Ставка 20% применяется к части налоговой базы, приходящейся на период с начала квартала, в котором допущены превышения. Авансовые платежи в этом случае рассчитываются так:

Превышение расходов над доходами означает убыток ИП. Налоговая база и начисленный авансовый платеж за этот период равны нулю.

Авансовый платеж к уплате считается так:

Если за полугодие или 9 месяцев расчетный авансовый платеж оказывается отрицательным, то платить за этот период ничего не надо. В этом случае получается авансовый платеж к уменьшению, который отражается в строке 050 или 080 разд. 1.2 декларации по УСН.

При расчете очередного авансового платежа или налога по итогам года, получившаяся ранее переплата учитывается.

Рассмотрим пример расчета авансовых платежей ИП на УСН с объектом «доходы минус расходы».

ИП применяет упрощенку с объектом «доходы минус расходы» и ставкой 15%.

По итогам I квартала:

- доходы — 2 000 000 рублей;

- расходы — 1 800 000 рублей;

- авансовый платеж к уплате: (2 000 000 — 1 800 000) x 15% = 30 000 рублей.

По итогам полугодия:

- доходы — 4 000 000 рублей;

- расходы — 4 500 000 рублей;

- начислен авансовый платеж — 0 рублей, так как получен убыток в размере 500 000 рублей (4 500 000 — 4 000 000);

- к уплате получился отрицательный платеж: — 30 000 рублей (0 — 30 000). То есть 30 000 рублей — это авансовый платеж к уменьшению. Эту сумму ИП должен будет отразить в строке 050 разд. 1.2 декларации по УСН, которая сдается по итогам года.

По итогам 9 месяцев:

- доходы — 8 000 000 рублей;

- расходы — 7 200 000 рублей;

- начислен авансовый платеж: (8 000 000 — 7 200 000) x 15% = 150 000 рублей;

- авансовый платеж к уплате: 150 000 рублей (150 000 — (30 000 — 30 000)). Эта сумма отражается в строке 070 разд. 1.2 декларации по УСН по итогам года.

Но перечислить в бюджет ИП может не 150 000 рублей, а только 120 000 рублей (150 000 — 30 000). Ведь по итогам полугодия фактически получилась переплата 30 000 рублей, которую ИП не использовал. Эта переплата зачитывается в счет уплаты авансового платежа за 9 месяцев.

Вместе с декларацией по итогам года ИП должен представить пояснение, связанное с тем, что сумма в строке 070 разд. 1.2 декларации отличается от фактически уплаченного авансового платежа за 9 месяцев.

Если ИП использует налоговые каникулы, то налога к уплате у него не будет, потому что действует ставка 0%

Расчет налога УСН «доходы минус расходы» по итогам года

Налог по итогам года начисляется по следующей формуле:

Ставка по общему правилу составляет 15%, но власти субъекта РФ могут ее понизить.

Для некоторых ситуаций предусмотрена повышенная ставка 20%. Она применяется в следующих случаях:

- доходы ИП в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн рублей, но не превысили 200 млн рублей. Указанные величины индексируются на коэффициент-дефлятор;

- средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников.

Ставка 20% применяется к части налоговой базы, приходящейся на период с начала квартала, в котором допущены превышения. Налог в этом случае рассчитывается по формуле:

При превышении лимитов также сохраняется возможность учесть убытки и разницу между минимальным и рассчитанным налогом, относящиеся к прошлым годам.

Если расходы оказались больше доходов, то ИП имеет за текущий год убыток. Однако это не значит, что он не должен ничего платить.

После расчета налога его надо сравнить с минимальным налогом, составляющим 1% от доходов ИП за год.

Если в текущем году у ИП оказался убыток либо начисленный налог меньше минимального налога, то он должен заплатить минимальный налог.

Разницу между минимальным налогом и налогом, рассчитанным в обычном порядке, ИП сможет учесть в расходах при расчете налога за следующие налоговые периоды.

Налог к уплате рассчитывается следующим образом:

Если при расчете налога получается отрицательное число, то это означает, что у ИП переплата. Он сможет эту переплату зачесть или вернуть.

Рассмотрим пример расчета налога и авансовых платежей ИП на УСН с объектом «доходы минус расходы».

ИП применяет УСН с объектом «доходы минус расходы» и ставкой 15%.

Его доходы нарастающим итогом за год составили:

- в I квартале — 2 000 000 рублей;

- за полугодие — 6 000 000 рублей;

- за 9 месяцев — 11 000 000 рублей;

- за год — 15 000 000 рублей.

Расходы нарастающим итогом составили:

- в I квартале — 800 000 рублей;

- за полугодие — 5 800 000 рублей;

- за 9 месяцев — 9 000 000 рублей;

- за год — 10 000 000 рублей.

Убытков за прошлые года нет, минимальный налог ИП раньше не платил.

Авансовый платеж по итогам I квартала: (2 000 000 — 800 000) x 15% = 180 000 рублей.

Авансовый платеж по итогам полугодия:

- начисленный: (6 000 000 — 5 800 000) x 15% = 30 000 рублей;

- к уплате: — 150 000 рублей (30 000 — 180 000).

То есть за полугодие ИП ничего не платит, у него получился авансовый платеж к уменьшению в размере 150 000 рублей, который он должен отразить в декларации по УСН.

Авансовый платеж по итогам 9 месяцев:

- начисленный: (11 000 000 — 9 000 000) x 15% = 300 000 рублей;

- к уплате: 270 000 рублей (300 000 — (180 000 — 150 000)). Эту сумму ИП должен отразить в декларации по УСН.

Но перечислить в бюджет ИП может 120 000 рублей (270 000 — 150 000), ведь по итогам полугодия фактически сложилась переплата 150 000 рублей, которую ИП не использовал. Она может быть зачтена в счет уплаты авансового платежа за 9 месяцев.

Начисленный налог по итогам года: (15 000 000 — 10 000 000) x 15% = 750 000 рублей.

Минимальный налог: 15 000 000 рублей x 1% = 150 000 рублей.

Налог, который начислен в общем порядке, больше минимального налога. Это означает, что ИП должен заплатить налог в общем порядке.

Налог к уплате по итогам года: 750 000 — (180 000 — 150 000 + 270 000) = 450 000 рублей.

Вместе с декларацией по итогам года ИП должен представить пояснение, связанное с тем, что сумма в строке 070 разд. 1.2 декларации отличается от фактически уплаченного авансового платежа за 9 месяцев.

Источник: lawrecom.ru

Расчет авансовых платежей при УСН и формирование отчета в 1С: Бухгалтерии 8

Упрощенную систему налогообложения вправе применять ряд организаций и предпринимателей при ведении экономической деятельности. В этой статье мы поговорим о некоторых ключевых моментах применения УСН и рассмотрим основные регламентные операции в 1С: Бухгалтерии предприятия 8 редакции 3.0, связанные с расчетом и отчетностью по единому налогу.

Итак, используя УСН, следует ориентироваться на следующие ключевые моменты:

• Применяемый объект налогообложения;

• Сроки оплаты авансов;

• Сроки налоговой отчетности.

Объектом налогообложения при УСН служит общая сумма «доходов» или сумма «доходов минус расходы» за период. Авансовые платежи рассчитываются по схеме: объект налогообложения, умноженный на ставку УСН, которую применяет плательщик.

По итогам каждого квартала оплачиваются в бюджет авансовые платежи УСН:

• По итогам 1 квартала до 25 апреля;

• По итогам 2 квартала до 25 июля;

• По итогам 3 квартала до 25 октября.

Основной налог по итогам года следует оплатить в соответствии с общим правилом сдачи отчета УСН:

• Для ЮЛ до 31 марта, года наступившего за отчетным;

• Для ИП до 30 апреля, года наступившего за отчетным.

Срок переносится на ближайший рабочий день, если утвержденная дата выпадает на выходной день.

Расчет авансовых платежей в 1С

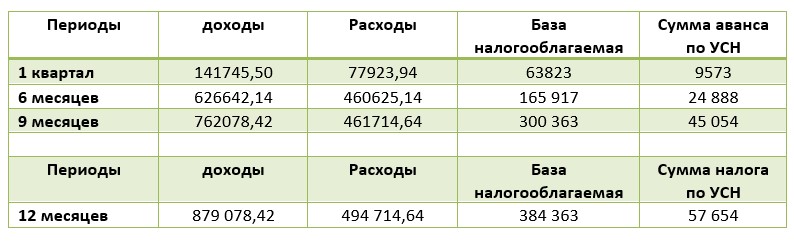

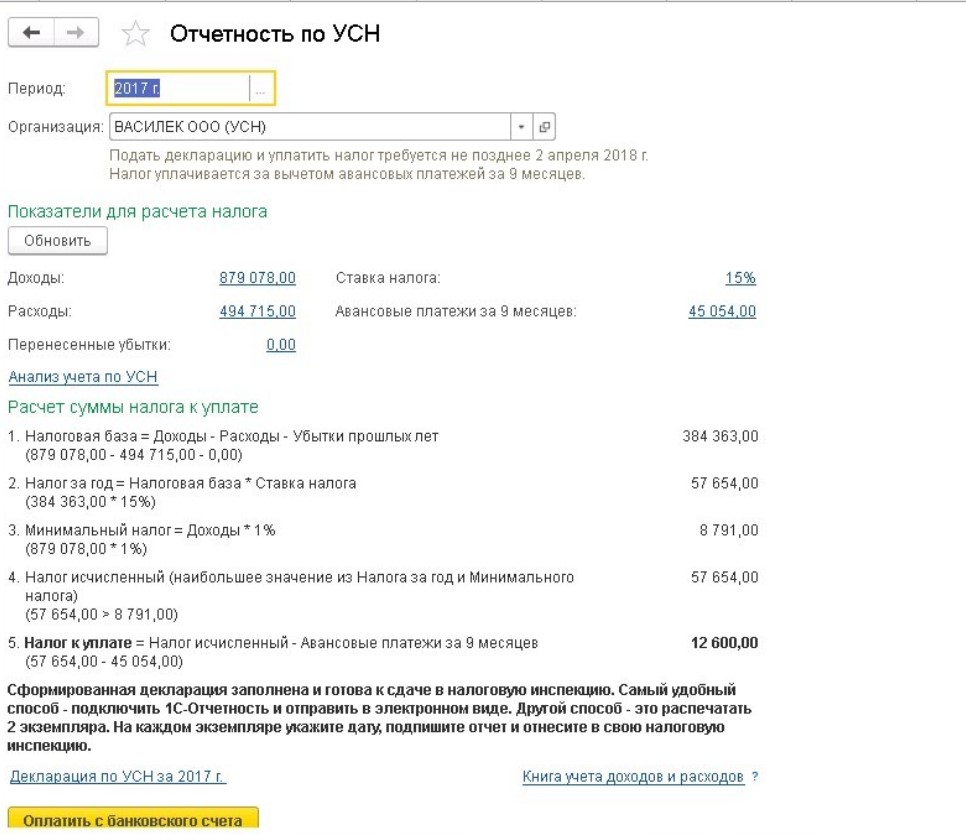

Рассмотрим пример в таблице (данные приведены в рублях). Компания работает на УСН по ставке 15% от объекта «доходы минус расходы». Показатели, рассчитанные нарастающим итогом:

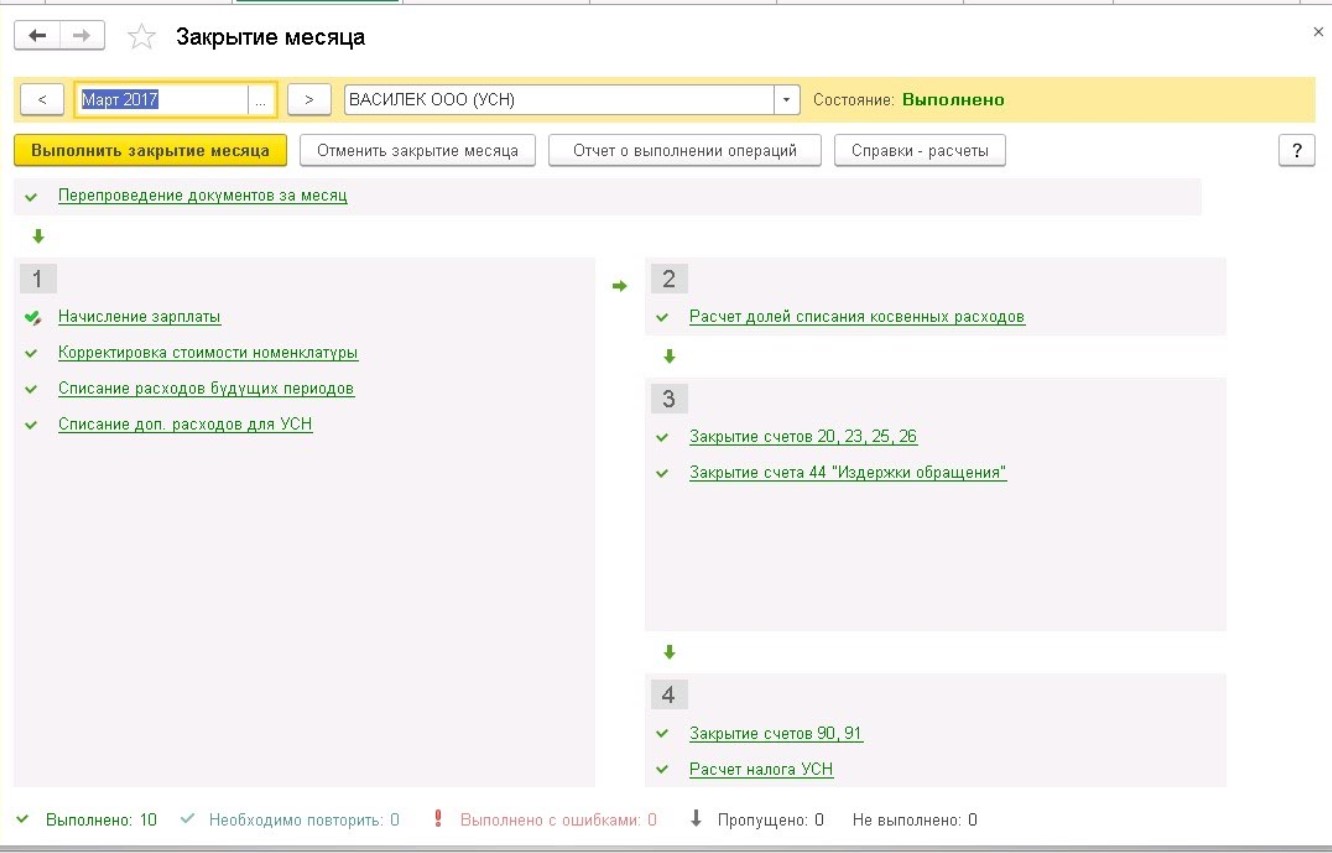

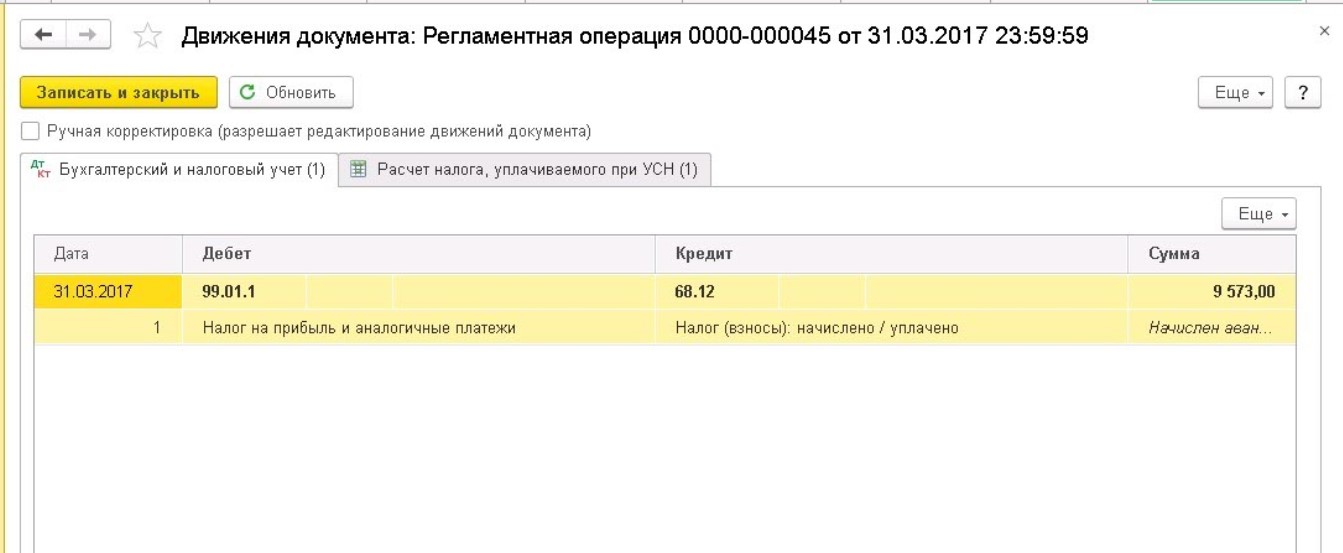

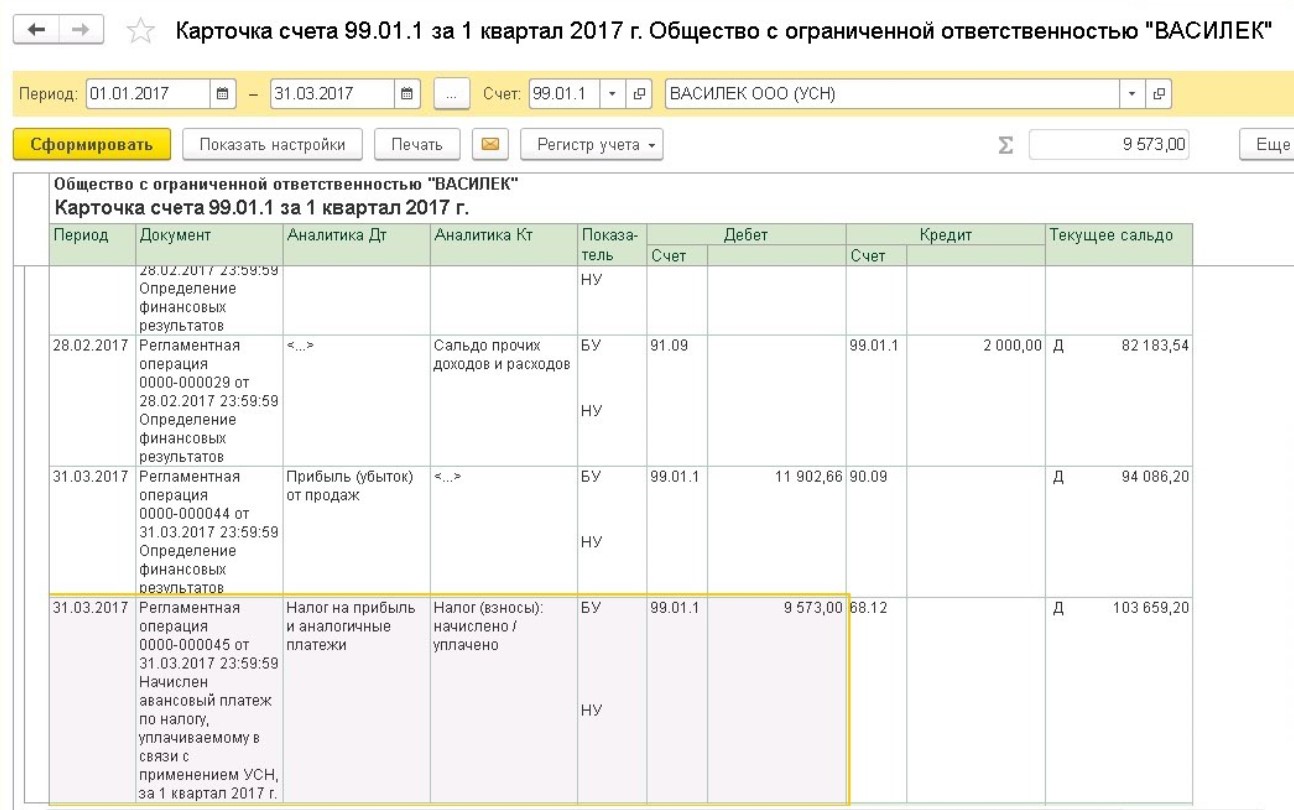

Для автоматического расчета авансов по УСН в 1С: Бухгалтерии используется операция Расчет налога УСН . Она выполняется в ходе процедуры закрытия месяца и формирует сумму авансового платежа последним днем каждого квартала.

Проводки, сформированные операцией, выглядят так:

Финансовые результаты и авансовый платеж по УСН по результатам закрытия месяца:

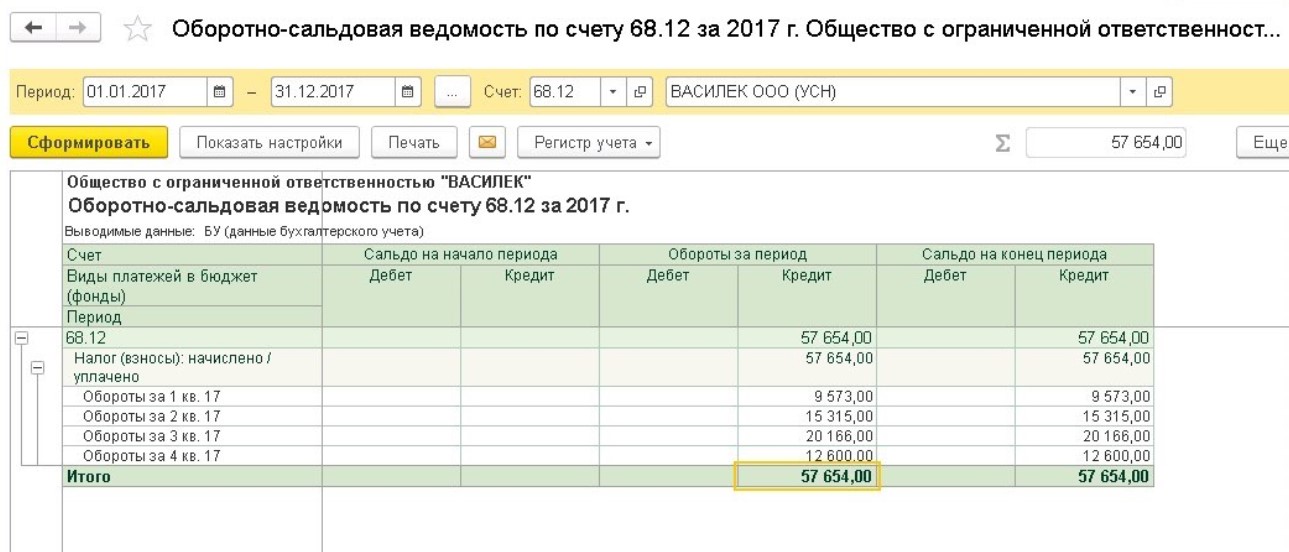

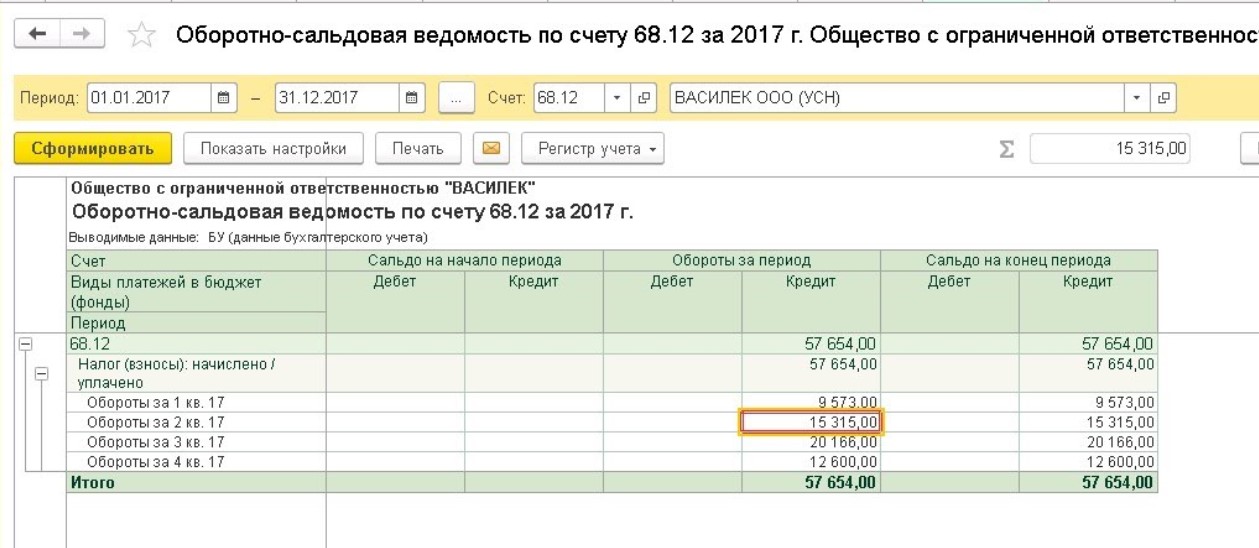

Расчеты по налогу УСН в 1С: Бухгалтерии 3.0 отражены на счете 68.12: по кредиту — суммы начисленные, по дебету — оплаченные:

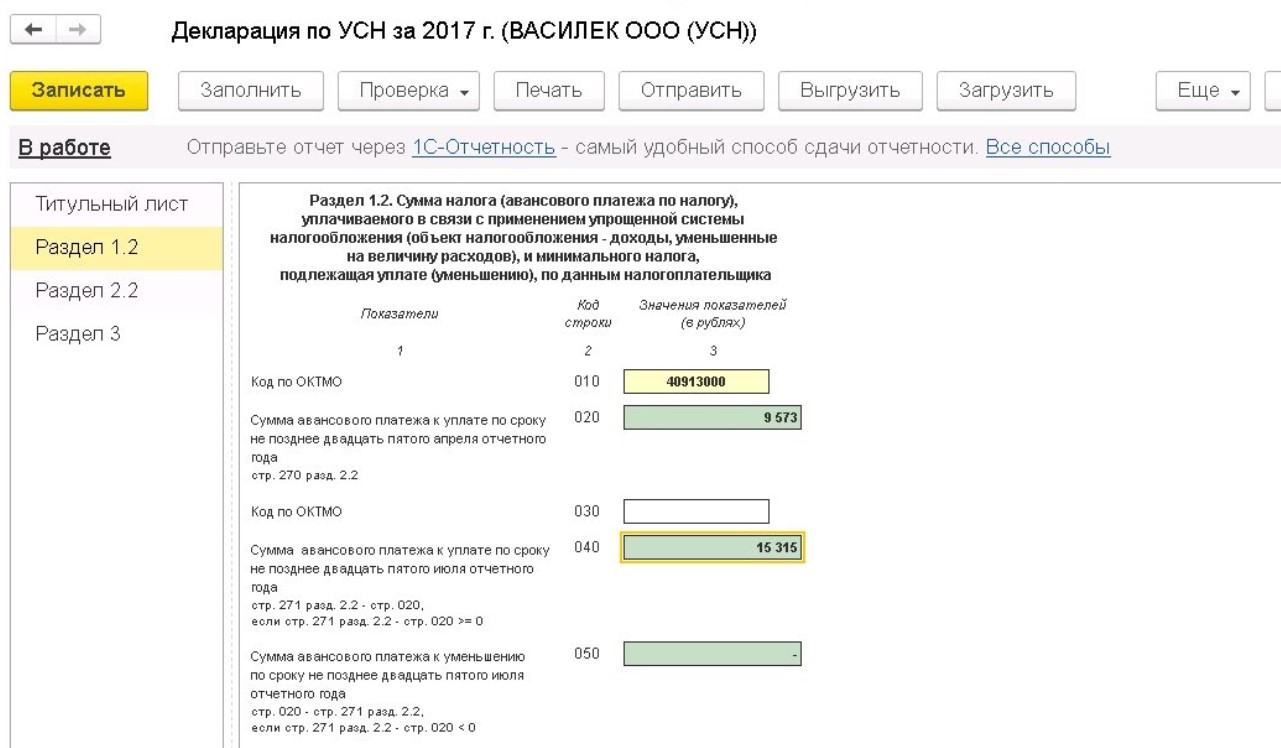

При заполнении декларации по единому налогу бухгалтеру следует обратить внимание на такой нюанс. Сумма авансов по строкам 270-273 раздела 2.2 декларации не корректируется в меньшую сторону на сумму налога, исчисленного в предыдущих периодах, поэтому сумма фактического аванса к оплате поквартально будет отличаться от показателей декларации и выглядит следующим образом:

• В 1 квартале – 9573;

• Во 2-м – 15315 (24888 – 9573);

• В 3-м – 20166 (45054 – 24888);

• По итогам года – 12600 (57654 – 45054).

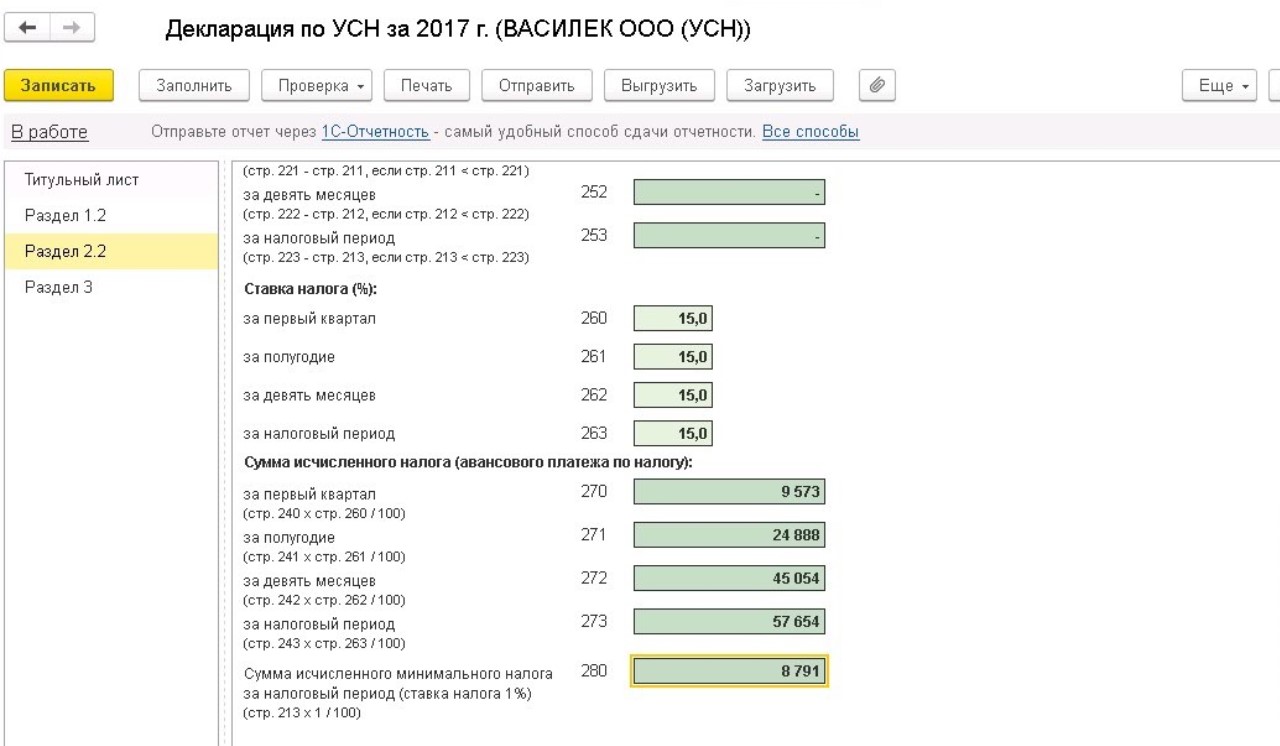

Далее, бухгалтер обязан рассчитать минимальный налог по ставке 1% от дохода за весь год (не вычитая расходов) и сравнить полученный результат с суммой исчисленного налога УСН за год. Для этого сделаем подсчеты:

• 879078,42 х 1% = 8791

• (879078,42 -494714,64) х 15% = 57654

В нашем случае дополнительных проводок делать не понадобится. Но бухгалтеру следует помнить, что, получив убыток по итогам работы за год, минимальный налог по ставке 1% от всех видов дохода оплачивается не зависимо от финансовых результатов.

Если же сумма налога, исчисленного по ставке 15%, окажется меньше чем по ставке 1%, то необходимо будет доплатить разницу. В этом случае программа, закрывая период, в декабре сформирует проводку в регистре учета на недостающую сумму налога:

Дт 99.01.1 Кт 68.12

Показатель минимального налога УСН отражается в декларации по разделу 1.2 строкой 120 .

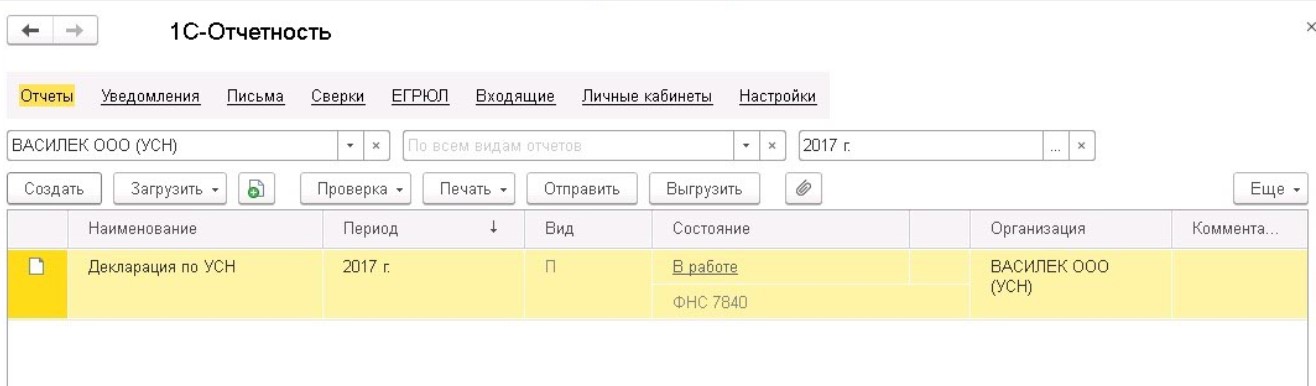

Формирование декларации по УСН в 1С

Для того, чтобы заполнить декларацию, зайдем в меню отчеты, найдем в программе раздел 1С-Отчетность . Откроется реестр созданных отчетов в течение периода. Новую декларацию формируем кнопкой: Создать , и выбираем актуальную версию отчета.

В открывшейся форме декларации данные появляются при нажатии кнопки Заполнить . Обратимся к сведениям в разделе 2.2 строки 280. Здесь находится сумма налога по минимальной ставке УСН 1%, но в нашем случае она не оплачивается, т.к. налог, исчисленный по общим правилам, больше. Итоги авансовых платежей и годового налога, рассчитанных стандартным способом, отражены в строках 270-273 данного раздела.

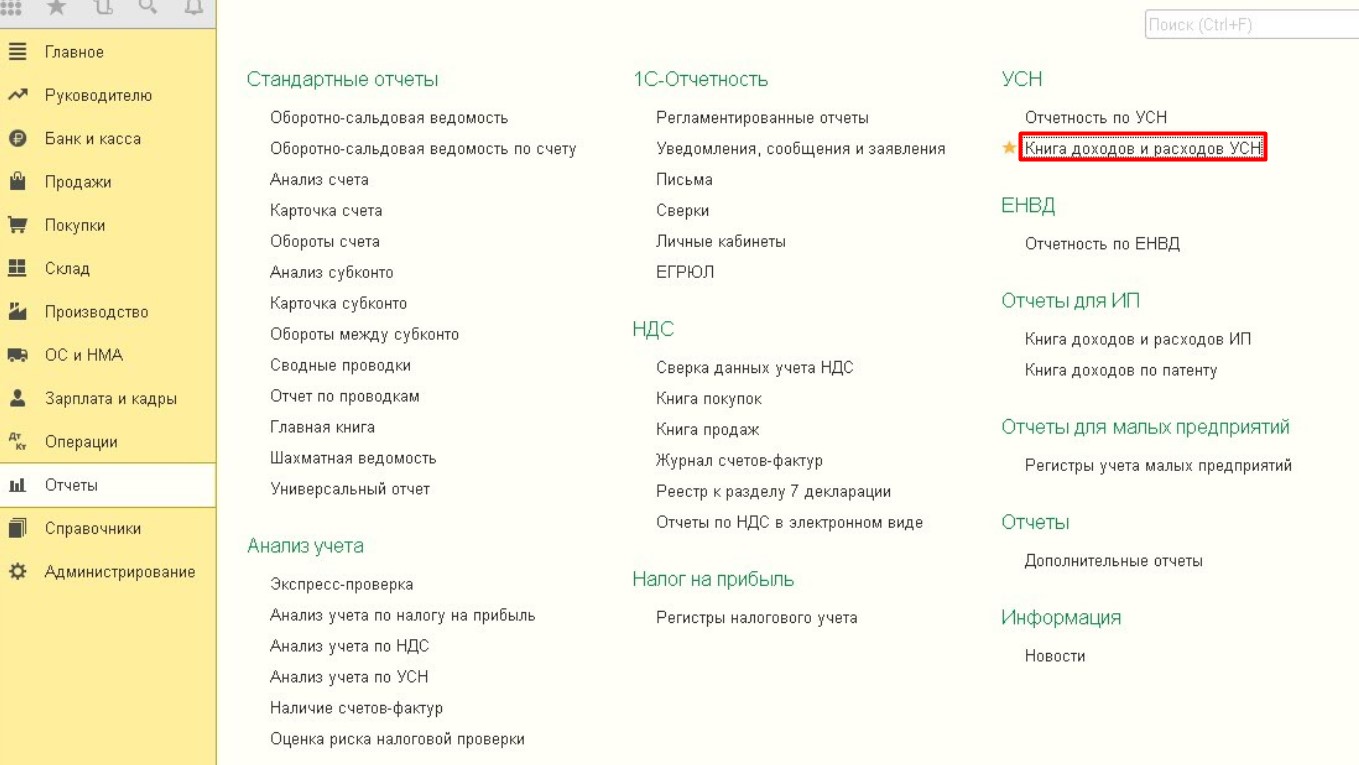

Также в разделе 2.2 содержатся данные о полученных доходах и расходах организации с начала года. Сведения программа берет из сформированной книги доходов и расходов по УСН . Найти книгу можно в общем разделе программы меню Отчеты и далее блок УСН :

В этом же разделе программы наглядно представлены все необходимые показатели, которые участвуют в формировании декларации. Если бухгалтер уверен в расчетах, то в конце страницы предусмотрена кнопка Оплатить с банковского счета , выделенная ярко-желтым цветом. Здесь же находится ссылка для быстрого перехода к декларации УСН.

Хотелось также обратить внимание на раздел 1.2 декларации, в котором отражаются суммы аванса и общего налога, которые фактически оплатит налогоплательщик в бюджет. В программе учет данных сумм осуществляется на счете 68.12.

Автор статьи: Наталья Вещева

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai