Вместе с гордым званием «предприниматель», у вас появились новые обязанности в части уплаты налогов, сдачи отчетности и соблюдения прочих требований законодательства. Как не запутаться в законодательстве и не ошибиться? Эта инструкция, я надеюсь, поможет не растеряться и самоорганизоваться «юному» предпринимателю на начальном этапе. Рассмотрим ситуацию, когда:

- ИП трудится самостоятельно без привлечения работников;

- Оплата за услуги ИП поступает на счет ИП (ИП не принимает наличные денежные средства и ему не требуется применять ККТ);

- Обороты ИП далеки от предельного размера, превышение которого лишает ИП права применять УСН.

Если по итогам отчетного (налогового) периода «упрощенец» превысит лимит доходов 150 млн. руб., он лишится права применять УСН (п. 4 ст. 346.13 НК РФ).

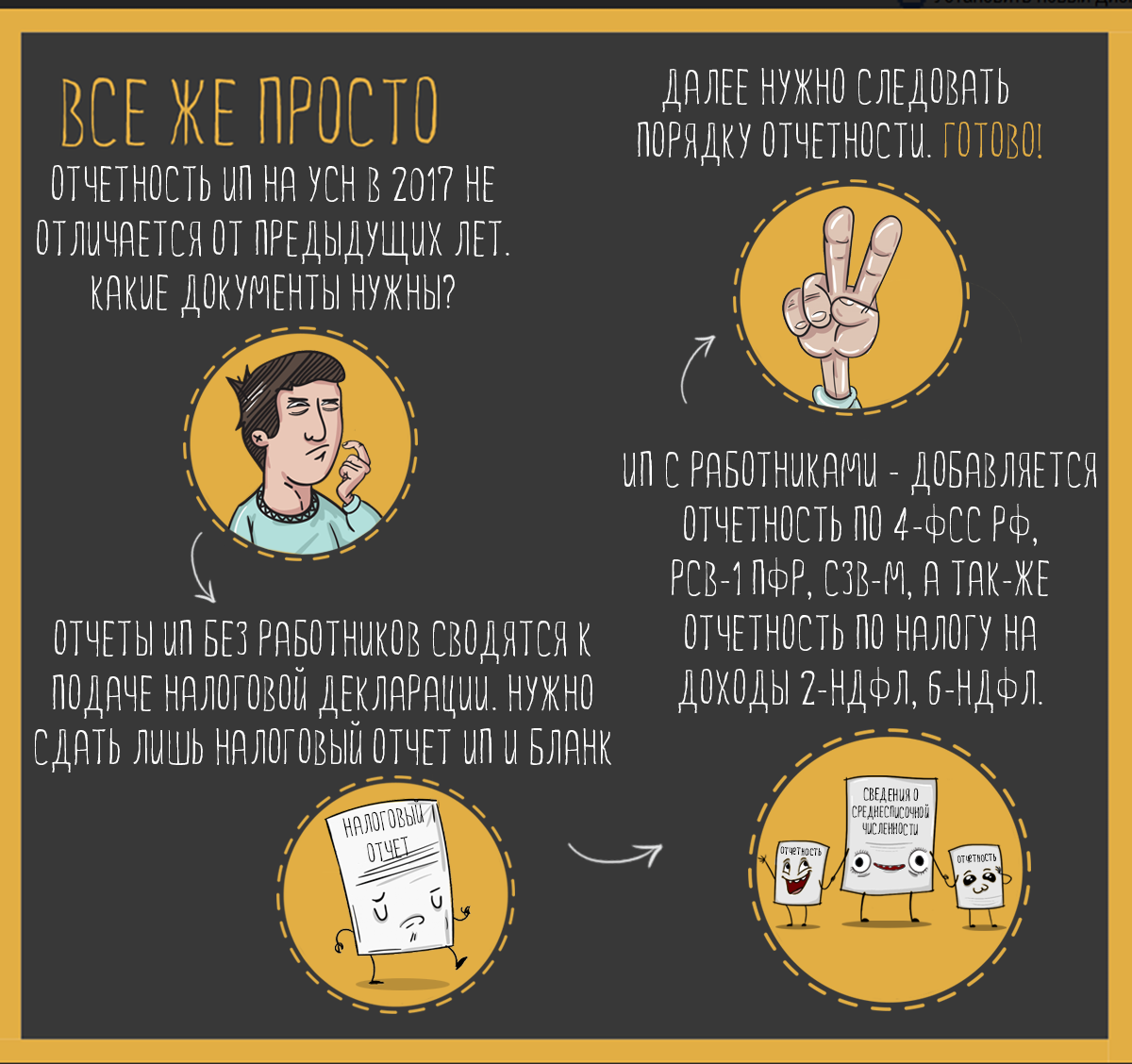

1. Какие налоги платит ИП

На самом деле УСН (налоговая база — доходы) представляется одной из самых простых систем налогообложения. От ИП требуется минимум усилий по ведению учета и расчета налогов.

Оборачиваемость товара: как рассчитать и зачем?

ИП, выбравший УСН (налоговая база — доходы), уплачивает УСН по ставке 6% (субъект РФ может ее снизить для некоторых видов деятельности). При этом ИП освобождается от уплаты НДФЛ в части доходов от предпринимательской деятельности, НДС и налога на имущество (за исключением объектов недвижимости, которые облагаются налогом на имущество в особом порядке, исходя из их кадастровой стоимости). ИП не ведет бухгалтерский учет.

Для того, чтобы рассчитать облагаемую сумму доходов, ИП обязаны вести учет доходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Форма такой Книги утверждена Приказом Минфина России от 22.10.2012 N 135н.

Книга представляет собой реестр документов, на основании которых определяется сумма доходов. Также в книге фиксируется оплата страховых взносов, уменьшающая сумму налога. Основной источник данных для заполнения Книги нашего юного предпринимателя — это выписка по расчетному счету за соответствующий период.

КБК по УСН «доходы» 6% — 18210501011011000110.

Шаблон для заполнения платежного поручения можно сформировать с помощью сервиса на сайте nalog.ru: https://service.nalog.ru/payment/payment.html . Плательщику нужно выбрать вид платежа и сервис предложит КБК.

Кроме того, ИП должен уплачивать за себя суммы страховых взносов в ПФ РФ и ФФОМС РФ:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке:

— в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года , 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

— в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период . При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта (26 545 * 8 = 212 360 руб.);

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.

Фиксированным платежом признается вся сумма: 26 545 + 1% от суммы превышения 300 000 + 5 840.

Суммы страховых взносов за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

Сумму, которую следует заплатить до конца года, можно уплатить сразу всю или перечислять их частями. Например, раз в квартал в сумме, относящейся к текущему кварталу.

Если наш ИП зарегистрировался не с начала года, то ему нужно заплатить страховые взносы в меньшем размере, а именно — пропорционально дням с даты регистрации ИП до конца года.

Например, ИП зарегистрировался 20 февраля. Следовательно, период с даты регистрации до конца года составляет 10 месяцев и 9 дней. Сумма страхового взноса по сроку до 31 декабря составит:

Сумма за 10 месяцев = (26545 5840) *10/12 = 26 987,50 руб.

Сумма за 9 дней февраля = ((26545 5840)/12) * 9/28 = 867,46 руб.

Итого = 27 854,96 руб.

КБК фиксированного взноса на ОПС — 182 102 02140 06 1110 160.

КБК фиксированного взноса на ОМС — 182 102 02103 08 1013 160.

2. Как определить сумму доходов, которые включаются в налоговую базу

Для целей исчисления «упрощенного» налога доходы считаются полученными на дату, когда вы фактически получили деньги (например, на банковский счет). Такой метод признания доходов называется кассовым. Это означает, что суммы полученной предоплаты ИП включает в сумму облагаемых доходов. Если договор расторгается и нужно возвратить полученный аванс, то сумма возврата отражается в Книге учета доходов и расходов со знаком «-» в том периоде, когда произведен возврат.

Однако, по мнению Минфина РФ, если аванс (предоплата по договору) возвращается покупателю (заказчику) в налоговом периоде, в котором у «упрощенца» не было доходов, то налоговую базу на сумму аванса уменьшить невозможно (Письма Минфина России от 30.07.2012 N 03-11-11/224, от 06.07.2012 N 03-11-11/204). Т.е. по итогам года сумма доходов не может оказаться Прибыль индивидуального предпринимателя : Видео

Добрый день, уважаемые ИП!

Когда приходит время платить страховые взносы, уплачиваемые ИП за себя в ПФР с доходов превышающих 300 000 рублей, то я уже второй год наблюдаю ошибки, которые совершают начинающие ИП.

А все дело в том, что у многих ИП под словом “доход” понимается совсем другой термин — “чистая выручка”. Тут лучше показать на конкретном примере, где часто делают ошибку ИП на УСН.

Например:

Предположим, ИП на на УСН за 2015 год получил годовой доход в размере 500 000 рублей. Подчеркну, что речь идет именно о доходе , а не о чистой выручке , после учета расходов.

Итак, наш ИП получил годовой доход в размере 500 000 рублей, но при этом расходная часть за год составила 230 000 рублей.

И тут многие начинающие ИП на УСН считают следующим образом:

500 000 – 230 000 = 270 000 рублей чистой выручки .

Так как 270 тысяч чистой выручки меньше, чем 300 тыс. то, мол, и не нужно платить 1% от суммы, превышающей 300 тыс. дохода в год. И заплатил только обязательные взносы в ПФР и ФФОМС…

А потом страшно удивляются, когда получают штрафы и пени со стороны ПФР…

На самом деле:

Так как ВЕСЬ ДОХОД = 500 000 и он больше, чем 300 тыс. рублей, то:

(500 000 – 300 000)*1% = 200 000 * 1% = 2000 рублей нужно заплатить в ПФР от суммы, превышающей 300 000 рублей годового дохода.

Так вот. Видимо, в этом году опять множество ИП повторило эту ошибку, а МинФин снова выпустил разъясняющее письмо по этому поводу:

Полностью его приводить не буду (оригинал легко найдете на просторах интернета), а выделю только самое главное:

Вопрос: Об определении дохода ИП, применяющего УСН, для исчисления страховых взносов в ПФР.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу применения упрощенной системы налогообложения и сообщает следующее.

…..

Исходя из положений статьи 346.15 Кодекса индивидуальные предприниматели, применяющие УСН, при определении доходов учитывают:

- доходы от реализации, определяемые в соответствии со статьей 249 Кодекса;

- внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса.

Положения статьи 14 Федерального закона N 212-ФЗ об определении размера страховых взносов на обязательное пенсионное страхование для индивидуального предпринимателя исходя из его дохода не увязываются с определением таким индивидуальным предпринимателем его налоговой базы при уплате соответствующего налога в зависимости от применяемого режима налогообложения.

Таким образом, в целях определения размера страхового взноса по обязательному пенсионному страхованию за соответствующий расчетный период, уплачиваемого индивидуальными предпринимателями, применяющими УСН, величиной дохода индивидуального предпринимателя является сумма фактически полученного им совокупного дохода за этот расчетный период . При этом расходы, предусмотренные статьей 346.16 Кодекса, не учитываются .

В связи с этим положения статьи 14 Федерального закона N 212-ФЗ об определении размера страховых взносов на обязательное пенсионное страхование для индивидуального предпринимателя исходя из его дохода не увязываются с определением таким индивидуальным предпринимателем его налоговой базы при уплате соответствующего налога в зависимости от применяемого режима налогообложения.

Заместитель директора Департамента налоговой и таможенно-тарифной политики

Р.А.СААКЯН

29.04.2016

Другие новости для ИП:

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Об авторе

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Добрый День! Подскажите, пожалуйста, у друга ИП УСН 6%, без работников, зарегистрирован в июне. Взносы в ПФР решил платить поквартально, уже заплатил соответственно за 2-й квартал. Теперь устраивается на работу, а там такое условие — на своих работников организация открывает ИП и тоже УСН 6%, но это совершенно другой вид деятельности, чем у него сейчас уже есть. Как быть??

Ведь придется вести одну КУДИР, как я понимаю, т.к. оба вида деятельности УСН 6%, так ли это?

Можно ли вести разные книги в этом случае и можно ли подавать разные декларации? А также как в этом случае платить взносы в ПФР?

Выбор редакции

Вопрос, как снять деньги с кредитной карты Сбербанка без комиссии, обусловлен очень невыгодными условиями оказания данной услуги самим.

Выдача кредитных карт – один из наиболее популярных и востребованных видов банковских услуг. Однако, как и любая другая услуга, банк.

Райффайзенбанк разрешает своим заемщикам менять валюту ипотечного кредита (например, перейти с доллара на рубль). Клиенты также могут в.

Экономика Древней Греции На рубеже III-II тыс. до н. э. в южной части Балканского полуострова возникла древнегреческая республика.

Все работодатели не зависимо от формы собственности – ООО или ИП должны ежеквартально предоставлять в ИФНС отчетность за своих работников.

(УСН, УСНО, упрощенка, упрощенный налог) является документ, в котором ИП или организация сообщает о своем желании применять один из.

Соответственно, если доходы физлицам не выплачивались, то обязанность налогового агента не возникает и Расчет по форме 6-НДФЛ не сдается.

Упрощенная система налогообложения имеет неоспоримые преимущества перед общей. Ее применение позволяет существенно снизить на законных.

Налоговые вычеты на детей в 2014 году предоставляются, как и прежде, тем, кто официально трудоустроен, платит налоги и имеет детей в.

- Сообщение об открытии счета Сведения об открытии счета

- Нулевая декларация для ИП — правила, детали, сроки

- Как организовать ведение бухгалтерского учёта ИП Как вести учет прибыли в компьютере

- Как подготовить отчет в военкомат о военнообязанных Форма 6 по бронированию новая

- Справочник базовых цен на инженерные изыскания

- Состав исполнительной документации по разделу «Конструкции железобетонные» (КЖ)

- Курс повышения квалификации «порядок ведения, оформления и предъявления исполнительной документации в тандеме с производственно-технологической и первичной учетной документацией» «Строительный

- Уклонение от уплаты налогов с организации

- Пример заполнения платежки на нс и пз Заполнить платежное поручение в фонд социального страхования

- НЭП — Новая экономическая политика Когда начался нэп и закончился

Популярное

- Зона Отчуждения: двухуровневые квартиры в Припяти

- Самая выгодная кредитная карта для снятия наличных

- Где найти кредитные карты без процентов за обналичивание?

- Raiffeisen рефинансирование ипотеки Рефинансирование ипотеки райффайзен процентная ставка

- Экономическое развитие древней греции

- Отчет 6 ндфл что показывает

- Переход на усн для ип Вопросы, рассмотренные в материале

- Внимание, вопрос: как отражать зарплату, если она выдается частями

- Как перейти на усн с общей системы налогообложения Кто может перейти на УСН, а кто нет

- Стандартный налоговый вычет на ребёнка

Источник: www.torgural66.ru

Как узнать оборот ИП по ИНН?

Узнать оборот ИП по ИНН может быть полезно как для предпринимателей, так и для физических лиц, желающих получить информацию о компании. Это позволяет оценить финансовое состояние бизнеса, понять его перспективы и возможности сотрудничества. В этой статье мы расскажем, как узнать оборот ИП по ИНН и как использовать эту информацию.

Оборот ИП — это деньги, которые поступили на расчетный счет ИП в течение определенного периода времени (обычно за год), включая доходы от продажи товаров и услуг, а также другие поступления, связанные с деятельностью ИП. Оборот ИП является важным финансовым показателем, который позволяет оценить объем деятельности ИП и его финансовую стабильность. Оборот ИП может быть использован для анализа эффективности бизнеса, планирования будущих финансовых потоков, а также для оценки перспектив сотрудничества с ИП.

Как узнать оборот ИП по ИНН через сайт ФНС

Сайт Федеральной налоговой службы России предоставляет возможность узнать оборот ИП по ИНН. Для этого необходимо перейти на сайт https://service.nalog.ru/inn.do и ввести ИНН интересующего вас ИП. Затем необходимо выбрать пункт «Сведения о доходах, расходах и оборотах», указать период, за который вы хотите узнать оборот, и нажать на кнопку «Получить данные». В результате вы получите информацию о доходах, расходах и оборотах ИП за выбранный период.

Как узнать оборот ИП по ИНН через ЕГРЮЛ

Чтобы узнать оборот ИП через ЕГРЮЛ, необходимо перейти на сайт https://egrul.nalog.ru/ и ввести ИНН интересующего вас ИП. Затем необходимо нажать на кнопку «Поиск» и выбрать нужную организацию из списка. На странице с информацией об организации необходимо перейти на вкладку «Сведения о финансово-хозяйственной деятельности» и выбрать пункт «Обороты по данным налоговых органов». Затем необходимо выбрать период, за который вы хотите узнать оборот, и нажать на кнопку «Получить данные». В результате вы получите информацию о доходах, расходах и оборотах ИП за выбранный период.

Как узнать оборот ИП по ИНН через коммерческие сервисы

Существует множество коммерческих сервисов, которые предоставляют информацию об обороте ИП по ИНН. Некоторые из них бесплатны, некоторые платные. Для того чтобы воспользоваться этими сервисами, необходимо ввести ИНН интересующего вас ИП и выбрать нужный сервис. Некоторые сервисы могут предоставлять информацию не только об обороте ИП, но и о других финансовых показателях, таких как выручка, прибыль и т.д. Важно выбирать надежные сервисы, проверять информацию и сравнивать ее с другими источниками.

Заключение

Узнать оборот ИП по ИНН — это простой и доступный способ получить информацию о финансовом состоянии компании. Это может быть полезно как для предпринимателей, так и для физических лиц, желающих оценить компанию перед сотрудничеством. В данной статье мы рассмотрели различные способы узнать оборот ИП по ИНН, и надеемся, что эта информация будет полезна для вас.

Источник: webuseo.ru

Оборот у ИП на «упрощенке»

Упрощенная система налогообложения (УСН) – один из самых простых и удобных режимов. Один из важных факторов, который нужно учитывать, – это оборот у ИП на «упрощенке». Как выручка влияет на право использования режима? Все просто – после преодоления лимита доходов по УСН право на применение режима аннулируется. О пределах и ограничениях максимального оборота предпринимателя на УСН в 2018 году, а также о том, при каком доходе нужно задуматься о смене системы налогообложения, сейчас расскажем.

Предел доходов

Оборот – это все деньги, которые предприниматель заработал в определенный период. Проще говоря, оборот – это выручка.

Параметр оборота является очень важным моментом на УСН. Во-первых, налоговый кодекс запрещает применять «упрощенку», если оборот превысил определенную отметку. В 2018 году она поднялась до 150 миллионов рублей. Это указано в ст. 346.12 НК РФ.

Во-вторых, при высоком обороте применение «упрощенки» становится невыгодным.

Если вы уже используете УСН, превышение параметра приведет к автоматическому переводу вас на основную систему налогообложения (ОСНО) с обязательными отчетами и уплатой целого НДС и НДФЛ. Дело в том, что «упрощенка» была разработана для представителей малого и микробизнеса, а какой же это микробизнес, который приносит 150 млн рублей в год?

Превышение лимита оборота приведет к автоматическому переводу на основную систему налогообложения (ОСНО).

УСН теряет привлекательность для бизнеса, который прочно стоит на ногах, но еще удовлетворяет условиям применения специальных режимов. Что же делать тем, кто уже подходит к порогу максимального дохода, но не может применять ЕНВД из-за ограничений? Выход есть. Наверняка такой прибыльный бизнес не ограничен одним видом деятельности.

Закон позволяет разделить направления работы и учитывать их в разных режимах налогообложения. По каждому виду деятельности в таком случае ведется раздельный учет доходов и расходов. Также предприниматель может перейти и на патентную систему налогообложения (ПСН).

Если ваш оборот уже не умещается в УСН и возможности перейти на другой спецрежим нет – начинайте готовиться к основной системе. Конечно, отчитываться придется больше, но и ограничений в ведении дела не будет. Рост оборотов в первую очередь говорит том, что ваш бизнес уже вырос из статуса «малый».

Источник: zhazhda.biz