Руководители бизнеса и бухгалтеры, даже самые добросовестные, вынуждены иногда платить пени. Что это такое, почему их нужно платить, как рассчитать пени и какие дни включать в расчет, — расскажем в статье. А еще вы сможете бесплатно рассчитать пени с помощью нашего онлайн-калькулятора.

Что такое пени

Пени по налогам и взносам — это штрафные санкции за просрочку или неполную (частичную) уплату налогов или взносов. Можно сказать, что это вид неустойки за невыполнение обязательств по уплате налогов, также они начисляются за неуплату коммунальных платежей или алиментов, поставок по договору. Но нас в этой статье интересуют налоговые пени, их назначение, расчет и уплата регламентированы в ст. 75 НК РФ.

У налоговых платежей есть строгие сроки. При нарушении сроков налоговая служба начисляет пени, которые будут расти до полной уплаты налога. Чтобы остановить рост пеней, скорее заплатите налоги или взносы. Пеня составляет процент от неуплаченной суммы, и начисляется за каждый день просрочки платежа. Для их расчета нужно знать ключевую ставку Центробанка на момент нарушения.

Как рассчитать пени по налогам по новым правилам?

Кто рассчитывает пени

Если налогоплательщик или работодатель вовремя не перечислил налог или взносы, ему начисляются пени. Чтобы уплатить пени, придется дождаться требования из ИФНС, которая сама должна установить факт неуплаты и начислить пени.

Если налогоплательщик увидел недоимку по налогу и планирует ее закрыть, нужно действовать в таком порядке:

- рассчитайте сумму пеней самостоятельно;

- уплатите сумму недоимки и пеней;

- отправьте уточненную декларацию.

В таком случае налогоплательщик избежит штрафа (см. п. 1 и п. 4 ст. 81 НК РФ). Если вы сначала отправите уточненку и только потом заплатите недоимку и пени, налоговая назначит штраф.

За какие дни начисляются пени

Первым днем начисления пеней считается следующий день после окончания срока уплаты налога или взносов. По поводу последнего дня для начисления пеней у чиновников есть расхождения.

ФНС разъяснила, что пени перестают начислять на следующий день после уплаты, а значит день уплаты включается в расчет пеней. Однако есть письмо Минфина о том, что начислять пени за день уплаты недоимки не нужно. Это письмо не направляли налоговикам для обязательного применения, так что руководствоваться этими объяснениями можно на свой страх и риск.

Если сумма пеней за день небольшая, безопаснее включить день уплаты в расчет пеней. Если сумма велика, будьте готовы к тому, что ваши действия придется отстаивать в суде. Кроме того, налогоплательщик может письменным запросом уточнить порядок расчета у Минфина, чтобы опираться в расчетах на официальный ответ.

Как рассчитать пени

Размер пеней зависит от ставки рефинансирования (или ключевой ставки Центробанка). Сумма рассчитывается по-разному для ИП и организаций, а также зависит от числа дней просрочки. Все ИП с любым числом дней просрочки и организации с просрочкой до 30 дней включительно рассчитывают пени от 1/300 ставки рефинансирования:

Авансовые платежи по УСН: бухгалтерский учет, пример расчета

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * Число дней просрочки

Если просрочка организации составила 31 день и больше, рассчитывайте пени так:

- Сначала исчисляем пени за первые 30 дней просрочки: Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * 30

- Затем исчисляем пени за последующие дни просрочки: Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 150) * Число дней просрочки с 31 дня

- Суммируем оба значения.

Читать еще: Журнал учета расчетных листков

КБК для перечисления пеней в 2017 и 2018 годах

- Пенсионное страхование — 182 1 02 02010 06 2110 160

- Медицинское страхование — 182 1 02 02101 08 2013 160

- Страхование по нетрудоспособности и материнству — 182 1 02 02090 07 2110 160

- Страхование на травматизм — 393 1 02 02050 07 2100 160

- Налог на прибыль в фед. бюджет — 182 1 01 01011 01 1000 110

- Налог на прибыль в рег. бюджет — 182 1 01 01012 02 1000 110

- НДС — 182 1 03 01000 01 1000 110

- Налог по имуществу, кроме ЕСГС — 182 1 06 02020 02 1000 110

- Налог по имуществу, входящему в ЕСГС — 182 1 06 02020 02 1000 110

- НДФЛ (и ИП “за себя”) — 182 1 01 02020 01 1000 110

- УСН “доходы” — 182 1 05 01011 01 1000 110

- УСН “доходы-расходы” и минимальный налог — 182 1 05 01021 01 1000 110

- ЕНВД — 182 1 05 02010 02 1000 110

Когда можно не платить пени

В некоторых случаях пени не начисляются. Например, когда счет налогоплательщика заблокирован или деньги арестованы по постановлению суда. Или когда при расчете налогов или взносов бизнесмен руководствовался постановлением суда.

Также вы избежите пеней, если недоимка возникла из-за ошибки в платежке, которую можно исправить уточнением платежа, — в этом случае пени сторнируются. Ошибка исправляется уточнением, если она не связана с неверным указанием номера счета, банка получателя или КБК.

Как рассчитать пени на онлайн-калькуляторе

Рассчитайте пени с помощью нашего бесплатного калькулятора. Расчеты займут меньше минуты.

Инструкция по использованию калькулятора пеней

В левой части калькулятора укажите форму собственности — ИП или юрлицо, а также сумму задолженности, с которой начислялись пени. Затем укажите последний срок уплаты налога или взноса (в который вам не удалось уложиться) и фактический срок уплаты недоимки. Примите решение, будете ли вы включать день уплаты недоимки в расчет пеней (напоминаем, включить этот день в расчеты — наименее рискованный вариант с точки зрения возможных претензий налоговой).

Остается только нажать кнопку “Рассчитать” — и вы увидите результат в правой части калькулятора. После всех расчетов вы сможете распечатать результат прямо из калькулятора, нажав появившуюся кнопку “Напечатать”.

Легко ведите учет, начисляйте зарплату, автоматически формируйте отчетность и отправляйте ее онлайн. Сервис напомнит о важных задачах и датах, обновляется автоматически, доступен из любого места, где есть интернет. Протестируйте возможности Контур.Бухгалтерии бесплатно в течение 14 дней.

Калькулятор пени по налогам

Нередко у бухгалтеров возникает необходимость самостоятельно рассчитать пени по налогам. Эту процедуру лучше сделать, если налогоплательщик обнаружил ошибку в начислении налога. В таком случае можно избежать штрафа за недоимку по налогу.

Читать еще: Формула расчета чистых

Порядок расчета пеней зафиксирован в ст. 75 НК РФ. Чтобы узнать сумму причитающихся к уплате пеней, следует перемножить сумму недоимки, количество дней просрочки и ставку. Процентная ставка рассчитывается исходя из действующей ставки рефинансирования. В зависимости от периода просрочки по налогу применяется ставка либо в размере одной трехсотой ставки рефинансирования, либо — в размере одной стопятидесятой.

В зависимости от положений учетной политики отразить пени можно на счете 91 или 99. Соответственно, бухгалтер должен сделать выбор в пользу тех проводок, которые не противоречат принятым правилам учета.

Если пени принято учитывать на счете 91, проводки будут такими:

Дебет 91-2 Кредит 68 — начислены пени;

Дебет 99 Кредит 68 — отражено постоянное налоговое обязательство.

Если пеня учитывается на счете 99, нужно отразить операцию следующим образом:

Дебет 99 Кредит 68 — начислены пени.

Как пользоваться калькулятором по расчету пеней

Чтобы не запутаться в расчетах итоговой суммы пеней и учесть все нюансы законодательства, воспользуйтесь специальным калькулятором.

Калькулятор представляет собой небольшую таблицу со специальными ячейками. Нужно указать данные и получить полный расчет.

Для начала выберите вид должника: ИП или юридическое лицо.

Далее в соответствующие окна введите:

- сумму задолженности в рублях;

- установленный срок оплаты (срок оплаты можно посмотреть в календаре бухгалтера);

- дату фактической оплаты налога.

Обязательно обратите внимание на поле «Включить в просрочку день оплаты». Если поставите галочку, то калькулятор при расчете пеней учтет день, когда недоимка погашена. Ставить галочку или нет — вопрос спорный. Тут придется принять самостоятельное решение. Мнение Минфина, судов и ФНС многие годы расходится.

Если не хотите доказывать свою правоту в суде и сумма пеней невелика, рекомендуем поставить галочку. В таком случае сумма пеней будет больше, но претензий от ФНС точно не будет. Если не учитывать день погашения просрочки, возможно, придется отстаивать позицию компании в суде.

Пример расчета пеней с помощью калькулятора

ООО «Рыбка» должно было уплатить НДС в сумме 21 345 рублей не позднее 25.04.2018. Фактически налог был перечислен только 14.05.2018. Общий период просрочки платежа составил 19 дней. Ключевая ставка, действовавшая в этот период, равна 7,25 %.

Бухгалтер воспользовался онлайн калькулятором, ввел все данные в нужные ячейки и получил такой расчет:

21 345 рублей × 19 дней × 7,25 % / 300 = 98,01 рубля.

Именно 98,01 рубля ООО «Рыбка» перечислило ФНС 14.05.2018 вместе с суммой просроченного НДС. Важно помнить, что в платежке на уплату пеней нужно указывать соответствующий КБК. При уплате недоимки по налогу КБК ставится другой.

Калькулятор пеней по налогам: инструкция по применению

Согласно положениям налогового законодательства, за несвоевременную уплату обязательных платежей в бюджет начисляется пеня. Причем ее должны уплачивать как юридические, так и физические лица. О том, как правильно рассчитать размер такой неустойки, подробно написано ниже.

Процентная ставка по налогам для физических лиц

В соответствии с ч. 2 п. 4 ст. 75 НК РФ размер штрафа за просрочку налоговых платежей для физических лиц, в том числе ИП, составляет 1/300 от ставки рефинансирования ЦБ РФ, действующей в период неуплаты налогов.

Читать еще: Калькулятор расчета дней декретного отпуска

Пеня начисляется за каждый день просрочки. При этом ее уплата не освобождает налогоплательщика от основного долга перед государством. Это означает, что помимо налогов, подлежащих перечислению в бюджет, нужно будет также уплатить штраф за пропуск установленных сроков.

Инструкция расчета пеней для физ. лиц

Рассчитать размер такого взыскания можно как вручную, так и при помощи специального онлайн-калькулятора. В последнем случае порядок действий будет иметь следующий вид:

- В первом пункте калькулятора нужно выбрать раздел «Пени по налогам, сборам и страховым вхносам».

- Далее необходимо указать правовой статус налогоплательщика.

- Вписать размер образовавшейся задолженности.

- Указать дату, когда нужно было перечислить деньги в бюджет и день фактической оплаты.

- После того как форма калькулятора будет заполнена, необходимо нажать на кнопку «Рассчитать». На экран будет выведен результат расчета.

Стоит отметить, что при определении размера пени по налогам для физических лиц в калькуляторе автоматически используется следующая формула:

Пеня = Сумма задолженности * Количество дней просрочки * учетная ставка/300

Следует иметь в виду, что в случае уклонения от уплаты неустойки, ее могут взыскать в принудительном порядке. В данном случае необходимая сумма будет списана с расчетного счета должника или взыскана за счет его имущества.

Процентная ставка по налогам для юр. лиц

Для организаций размер пени делится на два вида в зависимости от продолжительности периода просрочки (ч. 2 п. 4 ст. 75 НК РФ):

- до 30 дней – применяется 1/300 ставки рефинансирования ЦБ РФ,

- более 30 дней – за первые 30 суток начисляется пеня в размере 1/300 ключевой ставки, а начиная с 31 дня – 1/150 учетной ставки Банка России.

Онлайн расчет неустойки по налогам для юридических лиц

Процедура расчета пеней по налогам предполагает одинаковый алгоритм действий как для граждан, так и для организаций. В первую очередь нужно заполнить все пустые поля калькулятора, указав там следующую информацию:

- статус налогоплательщика (это будет юридическое лицо),

- размер долга перед бюджетом,

- срок, когда налоги должны были быть уплачены,

- фактическую дату внесения денег,

Последним действием является нажатие кнопки «Рассчитать». Система автоматически произведет расчет, используя формулу, предусмотренную для юридических лиц.

Основное различие между расчетом размера пени для физических и юридических лиц заключается в используемой формуле. Так, если организация допустила просрочку обязательных платежей более, чем на 30 дней, то при определении суммы пени будет применяться следующая схема расчета:

Пеня = сумма долга * 30 дней * учетная ставка/300 + сумма долга * количество дней просрочки, начиная с 31 * учетная ставка/150

Организациям следует иметь в виду, что чем продолжительнее период просрочки, тем, соответственно, выше ставка, используемая при расчете размера пени.

Таким образом, в случае несвоевременного перечисления налоговых платежей граждане и организации должны будут заплатить неустойку. Ее размер можно без труда определить, используя онлайн-калькулятор.

Источник: finkurier.ru

Расчет пеней за неуплату авансовых платежей при УСН

Если фирма вовремя не заплатит «упрощенный» налог или авансовый платеж по налогу, у нее возникнет недоимка. Тогда инспекторы примут меры, чтобы заставить фирму расплатиться с бюджетом. Одна из таких мер — начисление пеней.

Общие правила расчета пеней

Порядок расчета пеней определен статьей 75 Налогового кодекса. Пеня по налогам рассчитывается исходя из ставки рефинансирования (ключевой ставки) Банка России по следующей формуле (п. п. 3, 4 ст. 75 НК РФ): сумма налога, не уплаченная в срок × процентная ставка пени × количество дней просрочки.

Количество дней просрочки по налогам определяется со дня, следующего за сроком уплаты налога, и по день его уплаты.

Если ставка рефинансирования (ключевая ставка), действовавшая в периоде просрочки, менялась, то пени нужно рассчитывать отдельно по каждой ставке.

Процентную ставку пени принимают равной:

- за просрочку уплаты налогов до 30 календарных дней включительно процентная ставка пени равна 1/300 действующей в это время ставки рефинансирования Банка России;

- за просрочку уплаты налогов свыше 30 календарных дней процентная ставка пени принимается равной 1/300 ставки рефинансирования Банка России, действующей в период до 30 календарных дней включительно такой просрочки, и 1/150 ставки, действующей в период, начиная с 31-го календарного дня такой просрочки.

Пример. Как рассчитать пени за опоздание с уплатой единого налога

Бухгалтер ООО «Актив» должен был заплатить «упрощенный» налог по итогам года в сумме 112 000 руб. не позднее 31 марта. Фирма уплатила налог только 9 июня. Следовательно, пени надо начислить с 1 апреля по 9 июня, то есть за 70 календарных дней. Предположим, ставка рефинансирования Банка России в это время составляла 6,5% и за 70 дней не менялась.

Для расчета пеней нужно дни просрочки разделить на два периода: просрочка до 30 календарных дней включительно и просрочка с 31 календарного дня по день, включающий день уплаты налога.

Период просрочки до 30 календарных дней – с 1 по 30 апреля включительно.

Расчет пени за этот период: (112 000 руб. х 6,5% / 300) х 30 дн. = 728 руб.

Период просрочки с 31 календарного дня – с 1 мая по 9 июня включительно.

Расчет пени за этот период: (112 000 руб. х 6,5% / 150) х 40 дн. = 1941,33 руб.

Всего за весь период размер пеней составил 2669,33 руб. (728 руб. + 1941,33 руб.).

Как уменьшить пени за неуплату авансовых платежей при УСН

- 9 690,50 руб. (38 762 руб. : 12 мес. х 3 мес.) — по сроку уплаты 25 апреля (за I квартал);

- 19 381,00 руб. (38 762 руб. : 12 мес. х 6 мес.) — по сроку уплаты 25 июля (за полугодие);

- 29 071, 50 руб. (38 762 руб. : 12 мес. х 9 мес.) — по сроку уплаты 25 октября (за 9 месяцев).

Такой порядок уменьшения пеней можно применять и в отношении уплаты минимального налога (п. 14 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57).

Следовательно, если по результатам года «упрощенцу» нужно заплатить минимальный налог, а сумма авансовых платежей, исчисленных по итогам каждого отчетного периода больше суммы этого налога, то пени за неуплату или несвоевременную уплату авансов можно уменьшить соразмерно, то есть пропорционально сумме минимального налога.

Источник: highbuh.ru

Примеры расчёта пени

В блоке ТСН программы Инфо-Бухгалтер 8 существует два варианта расчёта пени .

- Стандартный расчёт пени в соответствии с Жилищным кодексом Российской Федерации.

- Пример 1. Расчёт пени для одной оплаты.

- Пример 2. Расчёт пени для нескольких оплат.

- Пример 3. Расчёт пени для нескольких оплат, в период между которыми произошла смена ставки рефинансирования.

- Настраиваемый расчёт пени в соответствии с Жилищным кодексом Российской Федерации.

- Пример 1. Расчёт пени при заданном количестве дней просроченной задолженности.

- Пример 2. Расчёт пени при количестве дней просроченной задолженности, взятом из базы данных.

Расчёт пени для обоих вариантов осуществляется по следующей формуле:

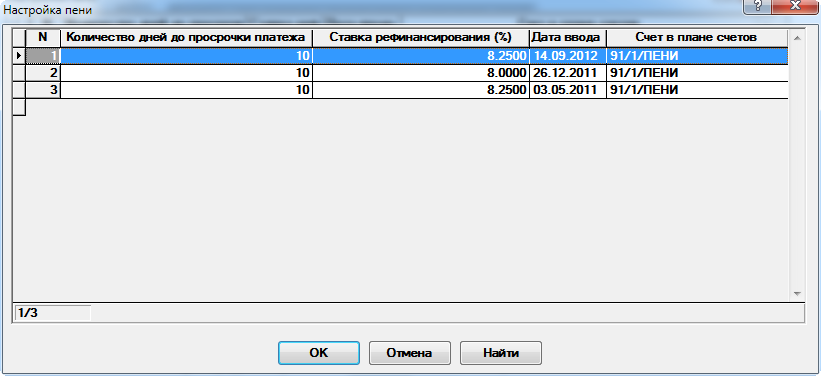

Для расчёта пени понадобятся значения из настройки пени:

Рис. 1. Настройка пени

Примечание. На рис. 1 название колонки «Дата ввода» означает дату вводу ставки рефинансирования.

Стандартный расчёт пени в соответствии с Жилищным кодексом Российской Федерации

Пример 1. Расчёт пени для одной оплаты.

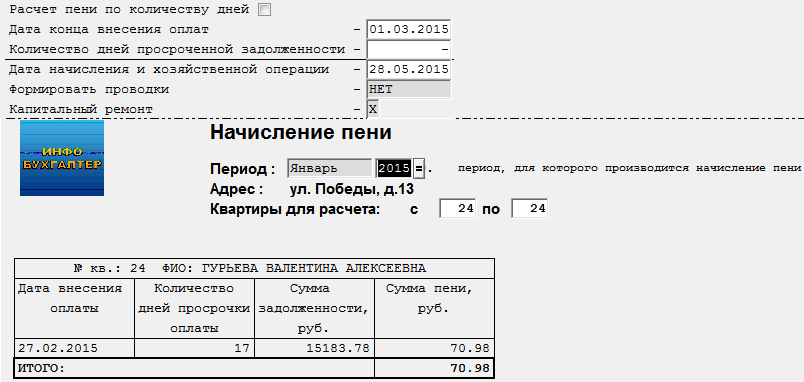

Рис. 2. Бланк «Начисление пени» после пересчета

Расчёт пени производится после даты введения ставки рефинансирования — 14 сентября 2012 года. Ставка рефинансирования составляет 8.25 %, а количество дней до начала начисления пени составляет 10 дней. То есть расчёт пени начинается для оплат, произведенных начиная с 11 числа (включительно) месяца, следующего за истекшим. Истекшим является месяц, указанный в графе Период. Поэтому в соответствии с настройкой пени дата конца внесения оплат — 10 февраля 2015 года.

Для квартиры № 24 сумма задолженности на 10 февраля 2015 года составляет 15183.78 руб.

Оплата фактически поступила 27 февраля 2015 года..

Количество дней просрочки платежа составляет 17 дней (с 11-го по 27-ое число включительно).

Расчёт пени для описанных условий будет следующим:

Пример 2. Расчёт пени для нескольких оплат.

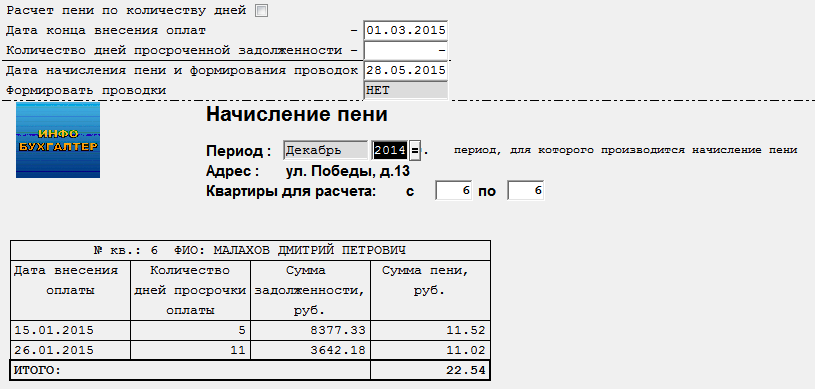

Рис. 3. Бланк «Начисление пени» после пересчета

Расчёт пени производится после даты введения ставки рефинансирования — 14 сентября 2012 года. Ставка рефинансирования составляет 8.25 %, а количество дней до начала расчёта пени составляет 10 дней. То есть расчёт пени начинается для оплат, произведенных начиная с 11 числа (включительно) месяца, следующего за истекшим. Истекшим является месяц, указанный в графе Период. Поэтому в соответствии с настройкой пени дата конца внесения оплат — 10 января 2015 года.

Для квартиры № 6 сумма задоженности на 10 января 2015 года. составила 8377.33 руб.

В счет погашения задолженности за декабрь поступило две оплаты:

- 15 января 2015 года поступила оплата на сумму 4735.15 руб. Сумма задолженности составляет 8377.33 руб. Количество дней просрочки платежа составляет 5 (пять) дней (с 11-го по 15-ое число). Расчёт пени для описанных условий будет следующим:

Таким образом, итоговая сумма пени составляет 22.54 руб.

Пример 3. Расчёт пени для нескольких оплат, в период между которыми произошла смена ставки рефинансирования.

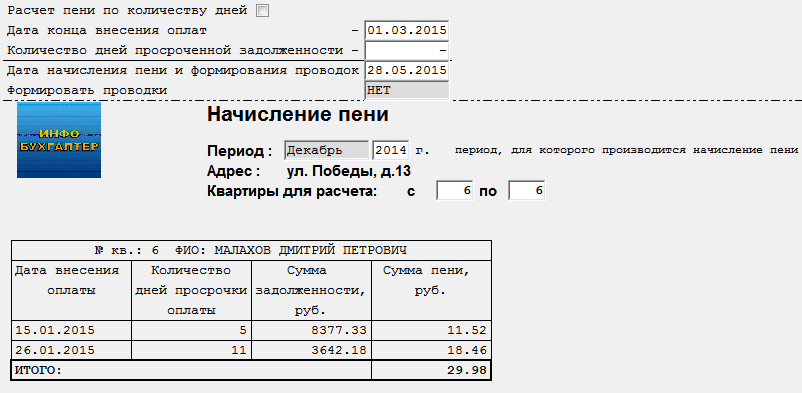

Рис. 4. Бланк «Начисление пени» после пересчета

Расчёт пени производится за период, в котором изменилась ставка рефинансирования. Предположим, что смена ставки рефинансивроания произошла 20.01.2015 (рис. 5).

Рис. 5. Настройка пени — смена ставки рефинансирования 20.01.2015

До 20 января 2015 года ставка рефинансирования составляла 8.25 %, а начиная с этой даты — 17 %. Количество дней до начала расчёта пени составляет 10 дней. То есть расчёт пени начнется для оплат, произведенных начиная с 11 числа (включительно) месяца, следующего за истекшим. Истекшим является месяц, указанный в графе Период. Поэтому в соответствии с настройкой пени дата конца внесения оплат — 10 января 2015 года.

Для квартиры № 6 сумма задоженности на 10 января 2015 года составляет 8377.33 руб.

В счет погашения задолженности за декабрь поступило две оплаты:

- Сумма задолженности на 15 января 2015 года составляет 8377.33 руб. В этот же день поступила оплата в размере 4735.15 руб. Количество дней просрочки платежа составляет 5 (пять) дней (с 11-го по 15-ое число). Оплата поступила до смены ставки рефинансирования.

Расчёт пени для описанных условий будет следующим:

Таким образом, итоговая сумма пени составила 29.98 руб.