Каждый предприниматель платит не только налоги, но и взносы в негосударственные фонды – ПФР, ФСС и так далее. Размер этих выплат разные и постоянно меняются, потому что не стоит на месте и минимальный уровень оплаты труда, от которого они зависят.

Но на выплаты также влияет и другой показатель – уровень дохода самого предпринимателя. Поэтому на данной теме стоит остановиться подробнее. А конкретно разобрать взносы тех «ипешников», которые вышли на уровень дохода более трёхсот тысяч рублей.

Налоговые режимы и страховые взносы

Владелец ИП обязан платить определённые взносы в пенсионный фонд и фонд обязательного медицинского страхования.

Для ФОМС формула расчёта будет выглядеть так:

12 – в данном случае это количество месяцев.

На данный момент уровень МРОТ составляет 7500. Поэтому по формуле у нас получается, что предприниматель сам за себя в нынешнем году заплатит 4773,6 рубля.

Чтобы вычислить плату в пенсионный фонд, нужно воспользоваться формулой:

МРОТ * 26% * 12 + 1% с суммы дохода после 300 тысяч рублей.

Соответственно, получается, что в этом году предприниматель заплатит в ПФР 24 366 рублей + 1% сверху, если зарабатывает больше 300 тысяч.

На данный момент для предпринимателя доступно выбрать из нескольких возможных режимов начисления налогов. И каждый из них будет иметь свою схему расчёта страховых выплат в фонды (статья 14 часть 8 212-ФЗ).

Для ОСНО применяется учёт абсолютно всех доходов свыше 300 тысяч рублей, с которых будет оплачиваться НДФЛ (статья 227 НК РФ). А по статье 346.5 можно понять какие доходы будут браться в расчёте взносов.

Для ЕСХН будет действовать тот же регламент. Доходы определяются статьёй 346.5 НК РФ.

Для УСН. Складываются все доходы от реализации продукции, услуг, а также прибыль иного характера. И только совокупные по статье 346.15 без учёта каких-либо расходов.

Для ЕНВД. В этом случае берётся именно вменённый доход по статье 346.29 НК РФ.

Для ПСН. Статья 346.47 НК РФ регламентирует учёт только потенциального дохода, который подразумевается условиями вашего купленного патента. И нет никакой разницы, какой эта прибыль будет на самом деле. То есть, если для конкретного патента будет устанавливаться доход потенциального характера в размере 1 млн. рублей, а фактически предприниматель заработает 1,2 миллиона, то схема расчёта взноса всё равно будет выглядеть так:

24 336 + 1% (1 000 000 – 300 000) = 31 336 рублей.

В случае если о доходе речи не идёт, или он просто меньше трёхсот тысяч рублей, платить фикс по взносам всё равно будет нужно.

Сроки выплат взносов и минимальное значение

Существует лимит на выплаты по взносу в ПФР. На 2017 год он составляет сумму, рассчитывающуюся по формуле:

8 * МРОТ * 26% * 12

То есть 194 688 рублей. Эта сумма при расчётах будет у тех предпринимателей, которые за год получать дохода больше 13,8 миллиона рублей.

Что касается сроков выплат во внебюджетные фонды, то для пенсионного и мед страхования оплатить взнос придётся до 31 декабря этого года. А если речь идёт об 1 проценте, который потребуется рассчитывать при доходе сверх 300 тысяч, то его можно оплачивать отдельно – до 1 апреля послеотчётного года. Но также вы можете сделать это и раньше, правила не запрещают.

Важно понимать, что фонды получают информацию из налогового ведомства, которое отправляет туда отчётность исходя из поданных вами деклараций по налогам.

И если вдруг ПФР не получит подобного документа, то будет иметь право на установление максимальной суммы сбора – минимальный размер оплаты труда помноженный на восемь.

В случае, если предприниматель не нанимает работников, или работает по УСН с 6 процентами, он может позволить себе снизить налогооблагаемую базу. Снижение будет происходить за счёт тех выплат, которые он вносил в качестве страховки за себя самого.

И 1 процент сверх трёхсот тысяч рублей также может пойти в учёт согласно Письму Министерства финансов № 03-11-09/43709. Судя по информации в письме 1 процент учитывается как фикс платёж. А ограничение в 50 процентов от суммы налоговой выплаты убирается. Вычет будет производиться полностью.

Как вы уже могли понять, чем больше зарабатывает индивидуальный предприниматель, тем больше ему будет вменяться налогов и страховых взносов.

За собственных работников предприниматель платит суммы, которые рассчитываются исходя из их заработка. А вот за себя – всегда фикс, который к тому же и повышается каждый год. Да плюс ещё 1 процент сверху заработка после 300 тысяч.

Такая система подразумевала, что «ипешники» получат несильную налоговую нагрузку, а отчитываться будет не так проблематично и запутанно как раньше. Но вот получилось добиться этой цели, или нет – сможем сказать только после определённого срока и мнений самих предпринимателей.

Источник: businessmens.ru

Калькулятор страховых взносов

За 2023 год срок уплаты страховых взносов 31 декабря 2023 года.

Если по каким либо причинам Вы не успели оплатить фиксированные платежи в срок, на сумму задолженности будут начислены пени. Рассчитать точную сумму пени можно с помощью нашего калькулятора расчета пени.

- год, за который необходимо рассчитать страховые взносы

- введите даты

- укажите доход

С 2023 года в России введен ЕНП (единый налоговый платеж)

Куда теперь платить налоги?

Налогоплательщики из всех регионов перечисляют налоги и взносы по единым реквизитам.

| Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| Номер казначейского счета | 03100643000000018500 |

| КБК для ЕНП | 18201061201010000510 |

Каждый индивидуальный предприниматель должен ежегодно платить страховые взносы, независимо от факта ведения производственной деятельности и наличия сотрудников в штате. Неправильный расчет суммы этих платежей может привести к неполной уплате, что грозит для предпринимателя административным штрафом. Произвести точные вычисления поможет калькулятор расчета страховых взносов, который при обработке данных ориентируется на схему, составленную правительством России.

Способ подсчета фиксированных платежей ИП «за себя»

Начиная с 2018 года вычисление фиксированных страховых взносов ИП на УСН производится по новым правилам. Теперь при расчете не используется МРОТ. В сумму обязательных платежей входит:

- фиксированное отчисление на ОПС;

- фиксированное отчисление на ОМС.

Если размер годовой прибыли предпринимателя на упрощенной системе налогообложения превосходит 300 тысяч рублей, ему необходимо дополнительно уплатить в ПФ 1% от суммы превышения.

Соответственно, рассчитать страховые взносы ИП калькулятор сможет при помощи таких данных:

- начало и конец периода выполнения расчетной операции;

- общий доход за этот срок.

Оплата взносов за неполный год

Для предпринимателя, который зарегистрировал или закрыл ИП в середине отчетного периода, расчет выполняется, исходя из реальных сроков пребывания в статусе индивидуального предпринимателя.

Бесплатный онлайн калькулятор страховых взносов для ИП может быстро произвести вычисления за неполный период. Для этого следует указать дату начала и прекращения хозяйственной деятельности:

- Первым днем функционирования ИП считается следующий день после государственной регистрации.

- Последним днем работы является день, предшествующий удалению ИП из ЕГРИП.

Льготные периоды для неуплаты

Индивидуальные предприниматели временно освобождаются от обязательных платежей, если они остановили хозяйственную деятельность в связи с:

- уходом за детьми до 1,5 лет, детьми-инвалидами, лицами после 80 лет, людьми с 1 группой инвалидности;

- службой в армии;

- проживанием с супругом, проходящим контрактную службу, при отсутствии возможности трудоустройства (до 5 лет);

- проживанием за рубежом с супругом, посланным в дипломатическое представительство или консульство России (до 5 лет).

Указанные случаи требуют документальных доказательств. О приостановлении уплаты взносов предприниматель сообщает в свою налоговую инспекцию.

Однако предприниматель, который имеет право на льготы, но продолжает вести деятельность, все же потребуется калькулятор страховых взносов ИП, поскольку ему придется уплачивать требуемую сумму на общих основаниях.

Источник: support-nalog.ru

Как пересчитать и вернуть 1% страховых взносов с дохода свыше 300 000 руб.

Разберем подробную инструкцию с образцами, в которой описано, как предпринимателям на системе налогообложения «Доходы минус расходы» можно вернули переплаченные взносы.

Что произошло

ФНС пришла к выводу о том, что предприниматели на УСН «Доходы минус расходы» могут платить 1% с доходов свыше 300 тыс. руб. не со всех доходов, а только с разницы между доходами и расходами. Информация об этом представлена в письме от 01.09.2020 № БС-4-11/14090. Но, в то же время, в Налоговый кодекс поправка не внесена и не все налоговые инспекции работают согласно новому правилу. В связи с этим ранее мы эту новость не публиковали, однако сейчас уже можно отметить следующее:

- 1% за 2020 год можно платить с разницы между доходами и расходами.

- взносы за 2019 год большинству начислят с разницы, и для этого не нужно будет обращаться в суд, но в отдельных случаях потребуется написать письмо в налоговую.

- взносы за 2 предыдущих года также можно пересчитать и вернуть.

За какой период взносы можно пересчитать

Вернуть или зачесть можно те взносы, с момента уплаты которых прошло не больше трех лет (п. 7 ст. 78 НК). Так, в январе 2021 г. вы имеете право вернуть денежные средства, которые были перечислены с 1 января 2018 г. Если вы платили взносы своевременно, это суммы за 2017—2019 гг.

Взносы за 2020 год налоговая пока не начислила, взносы за 2019 год большинство налоговых начислили уже по новым правилам. Однако, взносы за предыдущие годы автоматически не были пересчитаны. В связи с этим, чтобы их вернуть, необходимо пересчитать взносы самостоятельно и написать соответствующее письмо в налоговую инспекцию. Разберем алгоритм действий.

1. Проверьте начисления за 2019 год

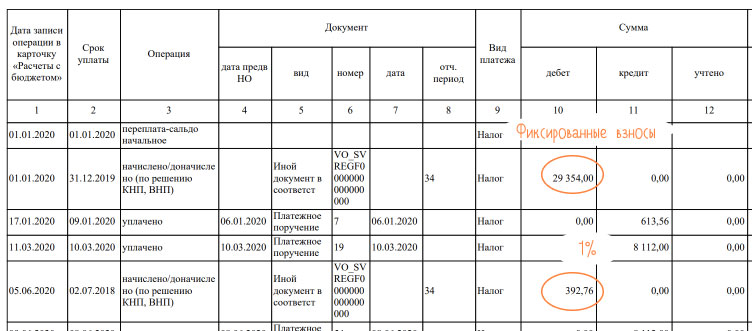

Есть вероятность, что ваша налоговая не побеспокоилась о пересчёте 1%, возможно она будет оспаривать ваше решение. Но в любом случае сначала нужно сделать сверку. Для этого запросите в Эльбе «Выписку операций по расчёту с бюджетом за 2020 год».

В выписке найдите таблицу с названием «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда», далее начисление по взносам за 2019 год. Первая таблица это фиксированная часть взносов, вторая за 1%.

По сумме станет ясно, начислили вам взносы со всех доходов или с разницы между доходами и расходами. Проверить можно, сверив с суммой в задаче по взносам за 2019 год в Эльбе, в ней взносы указаны с учетом всех доходов, таким образом, начисление в выписке должно быть меньше.

Если сумма меньше, поздравляем, у вас должна появиться переплата, которую вы сможете вернуть или зачесть. Подробнее об этом в 3 пункте.

Если сумма равна той, которая рассчитана в Эльбе, необходимо пересчитывать взносы самостоятельно, дополнительно пересчитайте за 2017-2018 годы.

2. Пересчитайте взносы

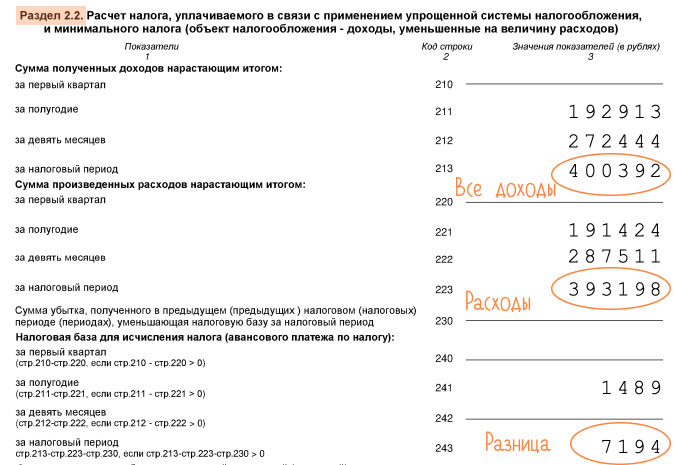

Быстрее и удобнее всего при пересчёте пользоваться сведениями из деклараций, на них же ориентируется и налоговая. Отправленные налоговые декларации в Эльбе можно найти в разделе Отчётность → Отправленные отчёты. Доходы и расходы будут в Разделе 2.2.

После расчета сравните результаты с фактически перечисленными суммами, разница это и есть ваша переплата. Конечно, если у вас нет никаких задолженностей.

3. Примите решение о написании заявления на возврат

На переплату можно уменьшить 1% за 2020, 2021 и последующие годы. Этот вариант самый простой, так как нет необходимости подавать заявление, в следующий раз вы просто заплатите меньше. Если вы хотите зачесть переплату в счёт пени или штрафов по 1% уже придётся подавать заявление. Не предусмотрена возможность направить переплату на другие взносы, допустим, на медицинское страхование.

Также переплату можно вернуть, для этого заявление подают обязательно. В заявлении укажите ваши данные, код ИФНС, статус плательщика — 3, статью 78 Налогового кодекса, ссылаясь на которую вы просите вернуть или зачесть переплату. Укажите сумму переплаты, КБК пенсионных взносов. Отметьте код налогового периода, за который сумма была излишне уплачена, — ГД.00.2017, ГД.00.2018 или ГД.00.2019.

Если необходимо вернуть или зачесть переплату за несколько периодов, подавайте несколько заявлений. На втором листе заявления на возврат укажите банковские реквизиты счета, на который должна быть перечислена сумма. Срок возврата переплаты налоговой инспекцией равен одному месяцу.

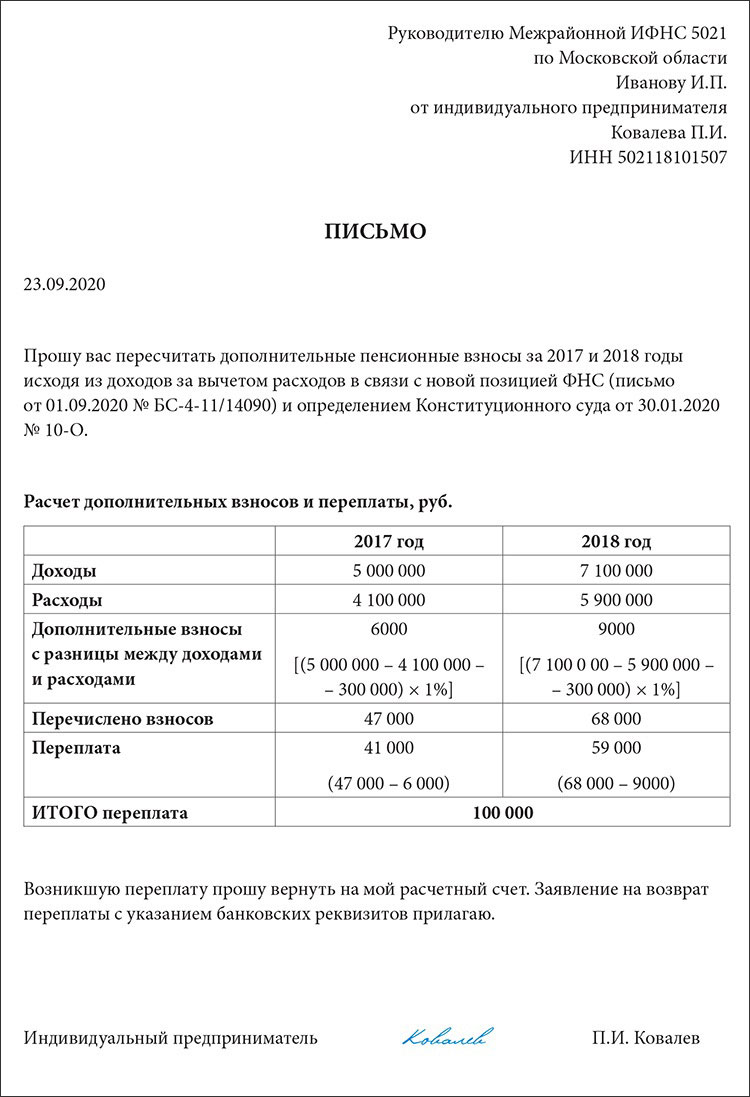

Как для зачёта, так и для возврата взносов, которые не были пересчитаны, дополнительно приложите к заявлению письмо с просьбой об этом. За периоды до 2019 г. сотрудники налоговой не делают этого в автоматическом режиме. Письмо может выглядеть следующим образом:

Подведем итог: для зачёта переплаты в счёт тех же взносов в налоговую инспекцию нужно направить только письмо, а для возврата заявление на возврат и письмо. Оформить это можно в бумажном виде либо через личный кабинет налогоплательщика.

Если вам отказали в пересчете взносов и возврате разницы, подайте жалобу в УФНС. В жалобе укажите источник переплаты, и представьте новый расчет взносов. При этом необходимо сослаться на письмо Федеральной налоговой службы и определение Конституционного суда. Жалобу подайте через свою ИФНС.

Пересчёт в Эльбе

Расчёт взносов в Эльбе изменится лишь для 2021 года. Объясним, почему не изменен порядок пересчета за прошлые годы. Несмотря на то, что практика пересчёта и возвратов положительная, до сих пор есть налоговые, которые рассчитывают взносы по старым правилам и остаются предприниматели, которые не желают оспаривать их решение. Если изменить расчёт, есть риск подставить таких предпринимателей под пени и штрафы. Остается надеяться, что в 2021 г. этот вопрос окончательно разрешится и мы сможем изменить расчёт.

Источник: pro126.ru