Среднесписочная численность работников — это средняя списочная численность работников за определенный период времени.

Как правило, среднесписочная численность работников рассчитывается за месяц, квартал и год.

Квартальный и годовой расчет среднесписочной численности работников основывается на месячном расчете среднесписочной численности работников.

Кто обязан представлять в налоговую инспекцию сведения о среднесписочной численности сотрудников

Обязанность представлять в налоговую инспекцию по итогам года сведения о среднесписочной численности сотрудников установлена п. 3 ст. 80 НК РФ. Этот отчет должны сдавать все организации без исключения.

Что касается предпринимателей, то они сдают сведения только в том случае, если нанимали в отчетном году персонал.

Налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, обязаны представлять налоговые декларации (расчеты) в налоговые инспекции по установленным форматам в электронном виде.

Как рассчитать среднесписочную численность работников

Этот порядок распространяется также на вновь созданные (реорганизованные) организации с численностью работников, превышающей указанный предел.

В целях исполнения этого положения организации (индивидуальные предприниматели, привлекавшие в указанный период наемных работников) должны ежегодно не позднее 20 января представлять в налоговые органы сведения о среднесписочной численности работников за предшествующий календарный год.

Вновь созданные (реорганизованные) организации подают такие сведения не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Случаи, когда следует рассчитывать среднесписочную численность работников

Среднесписочную численность работников надо рассчитывать в следующих случаях.

1. Чтобы не позднее 20 января текущего года подать в ИФНС по месту нахождения организации сведения о среднесписочной численности за прошедший год.

Делать это надо ежегодно.

Если организация подаст сведения о среднесписочной численности с опозданием, то ИФНС может наложить одновременно сразу два штрафа:

- на организацию или индивидуального предпринимателя — в размере 200 руб.;

- на ее руководителя или главного бухгалтера — в размере от 300 до 500 руб.

2. Чтобы знать, надо ли организации сдавать налоговую отчетность в ИФНС в электронном виде (п. 3 ст. 80 НК РФ).

3. Чтобы заполнить поле «Среднесписочная численность» в расчете по форме РСВ-1 ПФР.

4. Чтобы заполнить поле «Численность работников» в расчете по форме 4-ФСС.

5. Чтобы рассчитать сумму налога на прибыль (авансового платежа), уплачиваемого по месту нахождения обособленного подразделения, если организация использует для расчета показатель среднесписочной численности (п. 2 ст. 288 НК РФ).

Порядок расчета среднесписочной численности работников

Среднесписочная численность работников за любой период (год, квартал, полугодие, 2 — 11 месяцев) рассчитывается с использованием среднесписочной численности работников за каждый месяц, входящий в этот период.

Чтобы рассчитать среднесписочную численность работников за каждый месяц, надо следовать следующему алгоритму:

1. Сначала надо определить списочную численность полностью занятых работников организации на каждый календарный день каждого месяца.

В рабочие дни она равна количеству всех работников, с которыми заключены трудовые договоры, с учетом всех сотрудников не явившихся на работу из-за временной нетрудоспособности, а также с учетом всех сотрудников, находящихся в командировках и отпусках.

При этом в расчет не надо включать:

- внешних совместителей;

- сотрудников, которые находятся в отпуске по беременности и родам или находятся в отпуске по уходу за ребенком;

- работников, которые находятся в неоплачиваемом учебном отпуске;

- не полностью занятых работников, которые работают не полное рабочее время, то есть трудятся неполный рабочий день или неполную рабочую неделю.

Списочная численность за выходные и нерабочие праздничные дни равна списочной численности на предшествовавший им рабочий день.

Например, работника, уволенного в пятницу, надо учитывать в расчете списочной численности за ближайшие дни: субботу и воскресенье.

Физические лица, работающие только по гражданско-правовым договорам, в расчет списочной численности не включаются.

2. Далее среднесписочная численность полностью занятых работников за каждый месяц рассчитывается следующим образом:

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, т.е. с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца (28, 29, 30 или 31).

3.После этого можно рассчитать среднесписочную численность за определенный период (квартал, полугодие, год или 2-11 месяцев).

Для этого надо сумму среднесписочной численности работников за первый, второй и и т.д до последнего месяца периода разделить на количество месяцев в периоде.

При этом полученный результат надо округлить до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более — округляется до целой единицы.

Источник: alt-nn.ru

Среднесписочная численность работников: расчет и подача справки 2023

Среднесписочная численность работников является одним из основных показателей трудовой деятельности предприятия. Правила расчета и подачи справки о среднесписочной численности работников в Российской Федерации регулируются законодательно. Каждый работодатель, вне зависимости от организационно-правовой формы, должен предоставить сведения о численности работников за определенный период.

Справка о среднесписочной численности работников представляется ежегодно, с учетом данных за предыдущий год. Сроки сдачи отчета и способы его подачи устанавливаются государственными органами. В 2022 году действующие правила остаются в силе. Так, для предприятий, осуществляющих предпринимательскую деятельность, отчет о среднесписочной численности работников должен быть подан до 1 апреля 2023 года.

Среднесписочную численность работников нужно считать исходя из данных Системы среднесписочной численности (ССЧ). Для этого используются данные о количестве работников на каждый день отчетного года. Если в течение года были периоды отсутствия работников, они также учитываются при расчете. Кто именно обязан производить расчеты и сдавать отчет о среднесписочной численности работников, определяется законодательством.

Когда работодатель сдает справку о среднесписочной численности работников, необходимо придерживаться требуемого формата и правил оформления. Справку заполняют в соответствии с установленными правилами и нормами, указывая основные сведения о работниках. По результатам расчета среднесписочной численности, работодатель предоставляет соответствующий отчет, который проверяется государственными органами.

Когда нужно считать среднесписочную численность работников

Среднесписочная численность работников является важным показателем при составлении отчета о среднегодовой заработной плате (ССЧ-2) и подачи справки 2023. Согласно правилам, среднесписочная численность работников должна расчитываться на основе данных о численности персонала организации за определенный период времени.

Основные сроки для расчета среднесписочной численности работников – это год, предшествующий сдаче отчетности. То есть, если мы говорим о подаче справки 2023, то необходимо проанализировать данные о численности работников за 2022 год.

Советуем прочитать: Юридическая ответственность военнослужащих: порядок наложения взыскания и виды ответственности

Существуют различные способы рассчитать среднесписочную численность работников. Например, можно использовать формулу: сумма численности работников за каждый месяц делится на число месяцев в периоде и умножается на коэффициент 12/11. Однако, для более точного расчета могут применяться и другие методы.

Кто должен сдавать справку 2023 о среднесписочной численности работников? Обязанность подачи данного отчета возлагается на организации и индивидуальных предпринимателей, в случае если они имеют наемных работников.

Итак, когда нужно считать среднесписочную численность работников? Важно провести расчет и анализ числа сотрудников за предшествующий год и подготовить отчет о среднесписочной численности работников в рамках установленных сроков подачи справки 2023.

Кто должен сдавать отчет о среднесписочной численности

Отчет о среднесписочной численности должен сдавать каждый субъект хозяйствования (СХ), в том числе как налогоплательщики единого налога на вмененный доход (ЕНВД), так и налогоплательщики, применяющие общий режим налогообложения.

Основными способами сдачи отчета являются представление сведений налоговым органам в электронной форме или на бумажном носителе. В случае сдачи отчета на бумажном носителе, необходимо представить две копии отчета: одну для налогового органа, другую – для органа статистики.

Сроки сдачи отчета о среднесписочной численности работников установлены в соответствии с Порядком подачи сведений о среднесписочной численности работников (ССЧ) об отдельных категориях налогоплательщиков. В 2023 году отчет нужно подать в период с 1 февраля по 31 марта.

Вычисление среднесписочной численности работников для расчета отчета о среднесписочной численности проводится на основе правил, предусмотренных указанным выше Порядком. Для этого необходимо учесть все работников, занятых на предприятии в течение года.

Основные правила расчета среднесписочной численности работников

Среднесписочная численность работников (ССЧ) — это важный показатель для оценки количества сотрудников организации в определенный период времени. Для правильного расчета этого показателя необходимо учитывать ряд основных правил.

- Кто должен считать ССЧ? Расчетом ССЧ занимается работодатель или уполномоченное лицо организации. Это может быть отдел кадров или бухгалтерия.

- Способы расчета ССЧ. Для расчета ССЧ существуют разные способы. Один из них основан на считывании данных с табеля учета рабочего времени, второй — на подсчете числа работников на конкретную дату каждого месяца и их суммировании, третий — на использовании сведений об увольнении и приеме сотрудников в течение рассматриваемого периода.

- Когда нужно считать ССЧ? ССЧ рассчитывается ежемесячно. Для отчетности перед налоговыми органами требуется подсчет ССЧ за каждый месяц отчетного года. В конце года подсчитывается среднегодовая ССЧ.

- Срок подачи справки о численности работников. Отчет о ССЧ за каждый месяц должен быть подан в налоговый орган не позднее 15-го числа следующего месяца. Справка о среднегодовой ССЧ подается в налоговый орган до 1 апреля следующего года.

Советуем прочитать: Понятия «семья» и «член семьи»: основные аспекты и различия

Важно помнить, что расчет среднесписочной численности работников необходим не только для отчетности перед налоговыми органами, но и для ряда других целей, таких как мониторинг персонала, управление затратами на трудовые ресурсы и планирование кадровой политики организации.

Способы подачи сведений о среднесписочной численности

Для расчета и подачи сведений о среднесписочной численности работников в 2022 году существуют основные правила и сроки. Работодатель должен считать и сдавать отчет о численности работников в соответствии с установленными порядком и форматом.

Один из способов подачи сведений о среднесписочной численности – это сдача справки о среднесписочной численности (ССЧ) в учет государственной статистики. Справка должна содержать информацию о количестве работников в разрезе различных категорий: пола, возраста, штатной принадлежности и т.д.

Когда нужно сдавать сведения о среднесписочной численности? По обычным условиям, работодатель должен провести расчет среднесписочной численности и подать справку ССЧ в течение первых 10 дней января года, следующего за отчетным. В случае изменения численности работников в течение года, предусмотрены дополнительные сроки сдачи сведений.

Существуют различные способы считать среднесписочную численность. Наиболее распространенным методом является использование данных по официальной статистике занятости (ОСЗ). Этот метод позволяет получить более точную информацию о числе работников в организации на протяжении всего года, что важно для корректного расчета среднесписочной численности.

В настоящее время существуют также специальные программы и сервисы, которые помогают автоматизировать расчет и подачу сведений о среднесписочной численности. Они позволяют сократить время и упростить процесс сдачи отчета, а также повысить точность и надежность информации.

Срок сдачи СЧР в 2022 году

Среднесписочная численность работников — это важный показатель для оценки деятельности организации. Для подачи справки о СЧР в 2022 году есть несколько способов.

Советуем прочитать: Потребительская кооперация: как начать «легче» или в соответствии с законодательством?

Основные правила сдачи СЧР в 2022 году определены законодательством. Справку о среднесписочной численности нужно сдавать в Федеральную службу государственной статистики (Росстат). Когда именно нужно сдавать этот отчет? Срок подачи справки о СЧР за 2022 год установлен до 1 марта 2023 года.

Для расчета среднесписочной численности работников в ССЧ необходимо учитывать все сведения о численности работников в организации, включая сотрудников, находящихся в декретном отпуске или в отпуске по уходу за ребенком. Кто должен проводить расчет СЧР? Обычно это выполняет служба кадров или бухгалтерия предприятия.

В 2022 году при сдаче сведений о СЧР в Росстат необходимо учесть все изменения в численности работников за год. Если в течение года произошли изменения в структуре персонала, то эти изменения тоже нужно учесть при подаче отчета. Для подготовки справки о СЧР важно строго соблюдать все правила и требования Росстата.

Полезное:

- Нозологические группы инвалидов: понятие, основные классификации

- Оплата штрафа по УИН онлайн: все вопросы и ответы

- Злоупотребление должностными полномочиями: проявления и последствия

- Новый штраф за превышение на 10 км/ч – действует ли в 2023 году?

Источник: xn—1-jlcek.xn--p1ai

Заполнение среднесписочной численности в РСВ за I квартал 2021 года

С 01.01.2021 г. информация о среднесписочной численности работников подлежит включению в Расчет по страховым взносам.Рассказываем, как заполнить титульный лист отчета филиалу и головной организации, как рассчитать среднесписочную численность и каким инструментом в «1С:Зарплата и управление персоналом 8» ред. 3 проверить ее заполнение.

Среднесписочная численность работников

С 01.01.2021 г. задача бухгалтера при подготовке расчета по страховым взносам заключается не только в привычной сверке начисленных доходов по строкам 030 и 050 подраздела 1.1 раздела 1 РСВ с 6-НДФЛ, численности застрахованных лиц по строке 010 подраздела 1.1 раздела 1 РСВ с СЗВ-М, но и в контроле заполнения показателя Среднесписочная численность (чел.) на титульном листе отчета и выявлении возможных несоответствий в учете.

При этом не стоит недооценивать роль данного показателя в отчетности. Значение среднесписочной численности:

- используется для проверки соответствия заработной платы среднеотраслевому уровню,

- является одним из критериев:

— применения специальных налоговых режимов,

— применения некоторых пониженных тарифов страховых взносов,

— включения в реестр субъектов малого и среднего предпринимательства.

Также от среднесписочной численности зависит способ представления отчетности в налоговые органы.

Среднесписочную численность работников часто требуется рассчитать и для производственных целей, например, в организациях с обособленными подразделениями — для расчета доли распределения прибыли в целях налогообложения между головным и обособленным подразделениями. Для этих целей показатель среднесписочной численности отдельно рассчитывают по каждому такому подразделению.

Среднесписочная численность в 1С:Зарплате и управлении персоналом (ред.3)

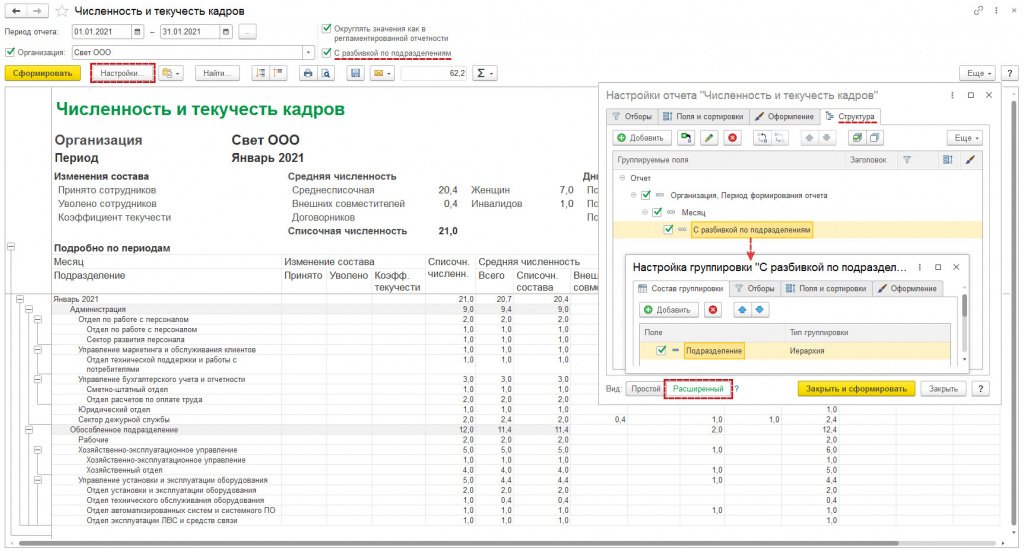

В конфигурации «Зарплата и управление персоналом» ред. 3 значение показателя по подразделениям можно получить в типовом аналитическом отчете Численность и текучесть кадров (раздел Кадры – Кадровые отчеты) с установленной настройкой С разбивкой по подразделениям (см. рис. 1).

Рис. 1. Отчет «Численность и текучесть кадров» с разбивкой по подразделениям с типом группировки «Иерархия»

При этом в РСВ представлять такие данные отдельно по головной организации и по обособленным подразделениям не нужно, даже если обособленное подразделение наделено полномочиями по начислению и выплате зарплаты работникам, имеет счет в банке и, соответственно, представляет РСВ по месту своего нахождения.

В «1С:Предприятии» необходимые изменения уже внесены в большинство конфигураций. Информацию о сроках поддержки такого заполнения формы Расчета можно узнать в «Мониторинге законодательства» .

В «1С:Зарплате и управлении персоналом 8» ред. 3 среднесписочная численность работников для заполнения формы расчета по страховым взносам, формы 4-ФСС, а также форм статистического наблюдения рассчитывается автоматически по правилам статистики (п. 76–79.11 Указаний, утв. приказом Росстата от 27.11.2019 № 711):

- уволенный в пятницу работник не учитывается в расчете среднесписочной численности начиная с субботы (п. 76 Указаний);

- не учитываются внешние совместители и лица, работающие по договорам ГПХ (п. 78 Указаний);

- не учитываются сотрудники, находящиеся в отпуске по беременности и родам, по уходу за ребенком и учебном неоплачиваемом отпуске (п. 79.1 Указаний);

- сотрудники, занятые на условиях неполного времени в соответствии с трудовым договором, учитываются пропорционально отработанному времени (п. 79.3 Указаний).

Обратите внимание! При расчете среднесписочной численности в конфигурации «Зарплата и управление персоналом 8» ред. 3 реализован упрощенный способ расчета среднесписочной численности лиц, работающих неполное рабочее время.

Доля неполного рабочего времени работников в конфигурации «Зарплата и управление персоналом 8» ред. 3 определяется по настройкам графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного рабочего времени и полного рабочего времени. В настройках графика неполного рабочего времени в этом случае должны быть установлены флажки Неполное рабочее время, Считать норму по другому графику и указан график полного рабочего времени.

Если же в настройках графика неполного рабочего времени не выбран график полного рабочего времени либо такому сотруднику назначен график полного рабочего времени, то при расчете среднесписочной численности сотрудник будет учитываться по количеству занимаемых ставок.

Если в организации есть сотрудники, которые в отчетном периоде работали неполное рабочее время по инициативе работодателя и в соответствии с законодательством должны учитываться в среднесписочной численности как целые единицы (п. 79.3 Указаний), то среднесписочную численность работников в этом случае в программе следует скорректировать вручную.

Обратите внимание! Расчет среднесписочной численности в «1С:Зарплате и управлении персоналом 8» ред. 3 производится с даты начала учета в программе, поэтому при упрощенном (рекомендованном) переносе данных с прошлой редакции программы посреди года потребуется скорректировать этот показатель вручную.

Проверка заполнения показателя среднесписочной численности

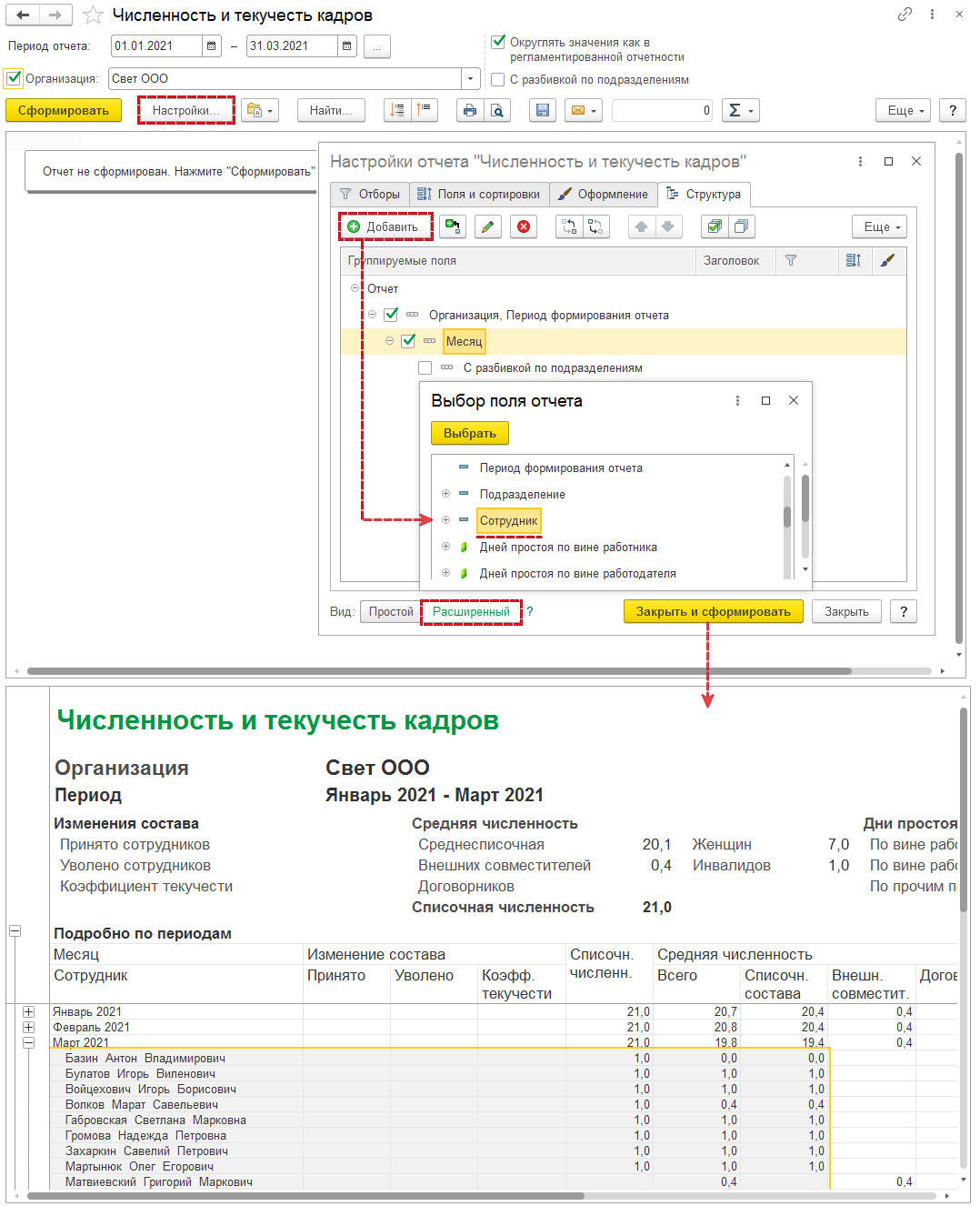

Проверять заполнение показателя среднесписочной численности удобно в аналитическом отчете Численность и текучесть кадров. Отчет позволяет провести сверку среднесписочной численности одним из двух способов.

Расшифровка среднесписочной численности по работникам за каждый месяц отчетного периода.

Порядок расчета среднесписочной численности за отчетный период в конфигурации «Зарплата и управление персоналом» ред. 3 соответствует п. 79.5 Указаний: определяется сумма значений среднесписочной численности работников за каждый месяц отчетного периода (квартал, полугодие, 9 месяцев, год), и получившееся значение делится на количество месяцев в отчетном периоде (3, 6, 9, 12 соответственно).

Для проверки заполнения показателя среднесписочной численности за отчетный период рекомендуем сформировать отчет Численность и текучесть кадров за тот же период и помесячно расшифровать значение показателя Средняя численность списочного состава по полю Сотрудник либо добавить группировку строк по полю Сотрудник (см. рис. 2).

Рис. 2. Добавление в отчет «Численность и текучесть кадров» группировки строк нижнего уровня по полю «Сотрудник»

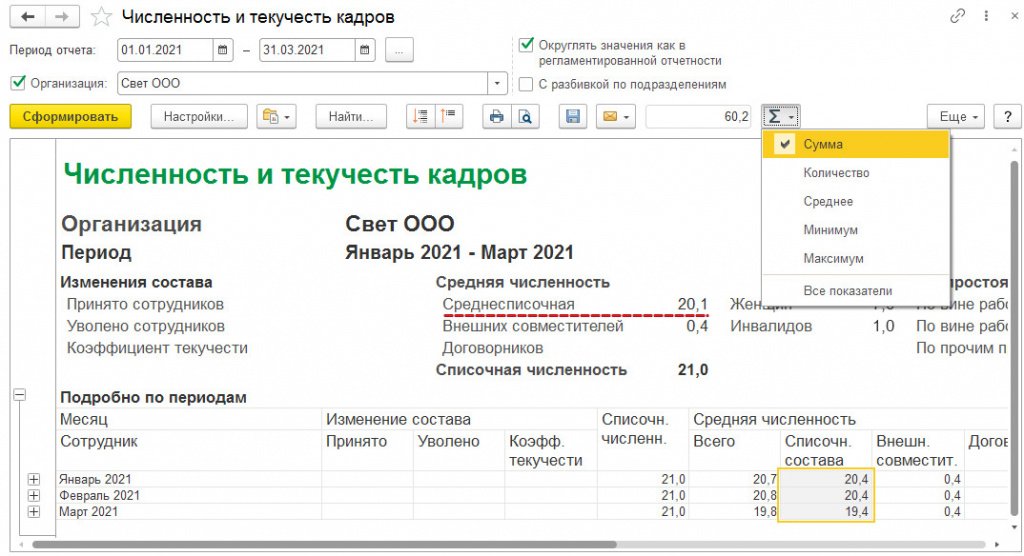

Из отчета можно легко проверить расчет среднесписочной численности за отчетный период. Для этого рассчитаем сумму соответствующих значений за каждый месяц периода и разделим на количество месяцев в выбранном периоде (см. рис. 3).

Рис. 3. Расчет квартальной среднесписочной численности с помощью отчета «Численность и текучесть кадров»: 60,2 / 3 = 20,1

Расшифровка среднесписочной численности по работникам за отчетный период

Для того, чтобы получить расшифровку показателя среднесписочной численности из отчета Расчет по страховым взносам по работникам без разбивки по месяцам, предлагается настроить аналитический отчет Численность и текучесть кадров.

Чтобы отредактировать вариант отчета под эти цели, предлагается открыть форму изменения варианта отчета с помощью команды Прочее – Изменить вариант отчета меню кнопки Еще. В форме изменений варианта отчета выполняются следующие действия:

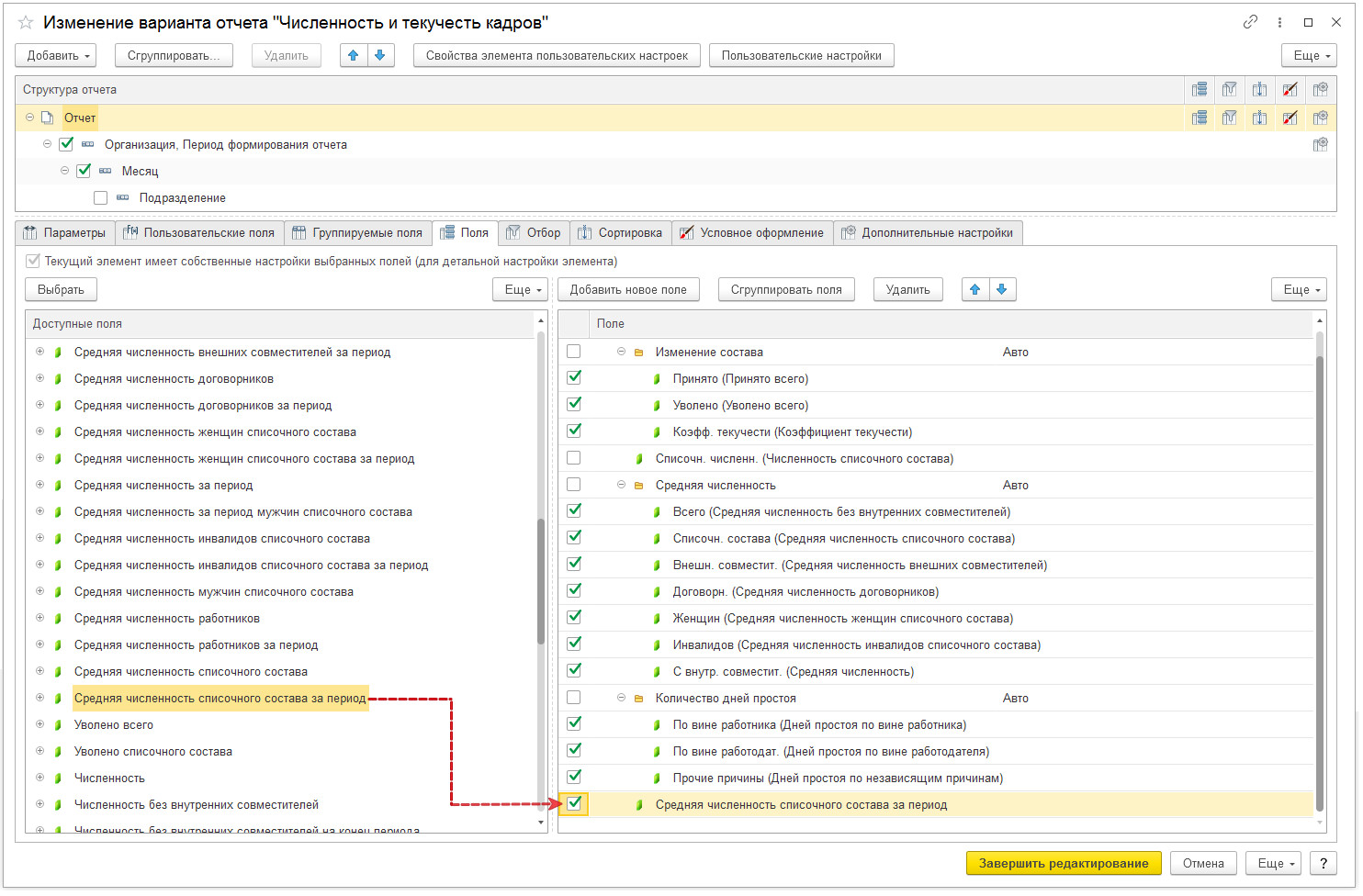

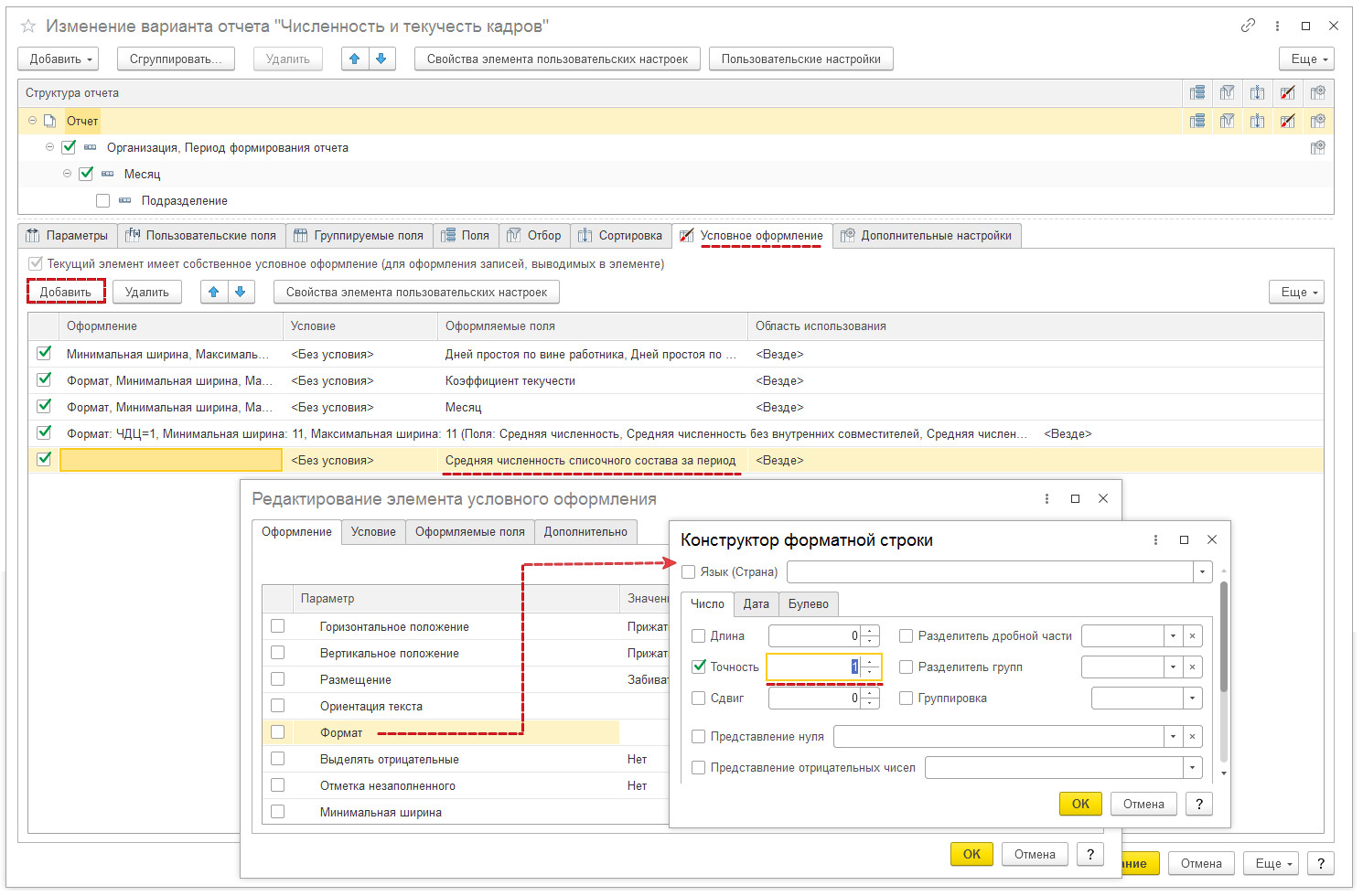

- В список полей отчета добавить ресурс Средняя численность списочного состава за период, который отвечает за вывод значения среднесписочной численности за выбранный в параметрах отчета период (см. рис. 4). Остальные числовые ресурсы из структуры отчета можно удалить.

- Изменить формат числа в поле Средняя численность списочного состава за период, установив для него нужное округление: до сотых, до десятых или до целых (см. рис. 5).

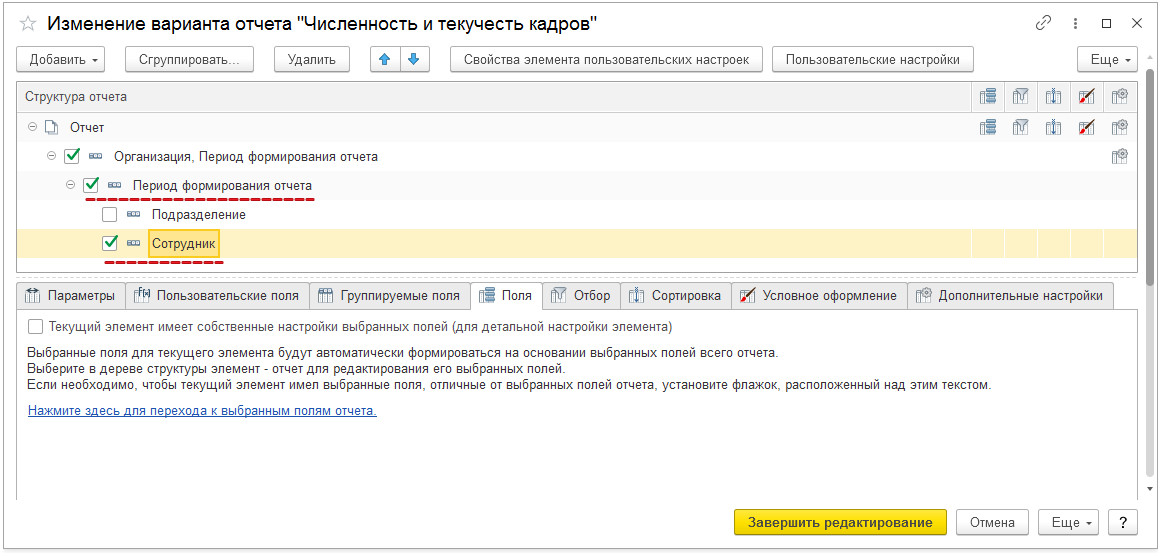

- Вместо группировки Месяц в структуре отчета выбрать поле Период формирования отчета (см. рис. 6).

- Добавить группировку по сотрудникам (см. рис. 6).

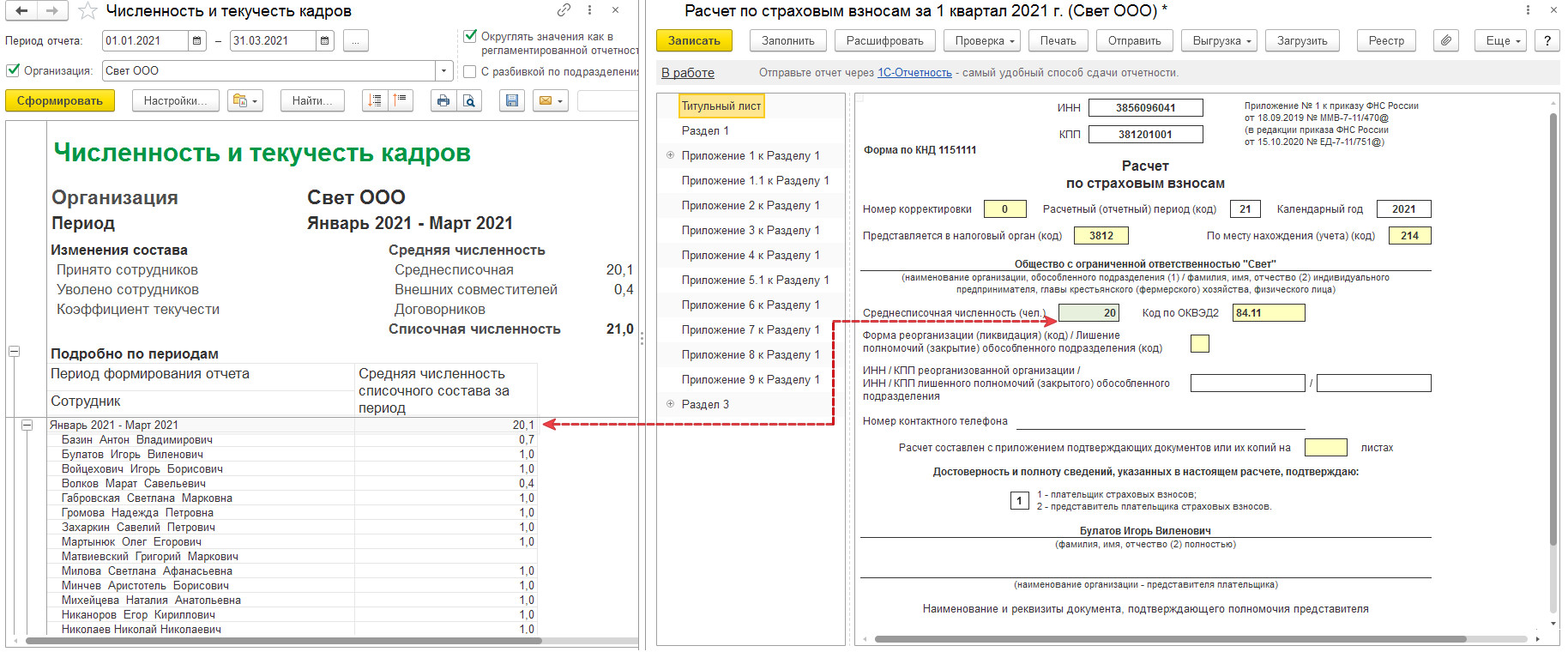

Формируя получившийся вариант отчета каждый раз в отчетную кампанию по страховым взносам, можно будет легко проверить заполнение среднесписочной численности в расчете по страховым взносам (рис. 7).

Рис. 4. Добавление в отчет поля «Средняя численность списочного состава за период»

Рис. 5. Настройка округления для поля «Средняя численность списочного состава за период»

Рис. 6. Настройка группировки по периоду формирования отчета и по сотрудникам

Рис. 7. Расшифровка среднесписочной численности по работникам за I квартал 2021 г.

Приходите учиться 1C в 1С!

Источник: buh.ru