Для этого достаточно воспользоваться формулой НДС = 90.03 + Дт 76 (АВ) – Кт 76 (ВА) – Кт 19. На счете 90.03 отображается НДС с суммы реализации, по дебету 76 (АВ) – авансы выданные, Кт 76 (ВА) – авансы от покупателей, Кт сч. 19 – сумма налога, подлежащая вычету.

Как рассчитать сумму ндс к уплате?

Сумма НДС, которую продавец уплачивает в бюджет, рассчитывается им как разница между суммой налога, исчисленной при реализации покупателю товаров (работ, услуг, имущественных прав), и суммой налога, предъявленной этому продавцу при приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых .

Как узнать ндс к уплате в 1с?

Сумму НДС к уплате также можно посмотреть в отчете Анализ учета по НДС (раздел Отчеты-Анализ учета): Если в учете нет ошибок, и данные регистров по НДС соответствуют данным бухгалтерского учета, то данные в Анализе состояния налогового учета по НДС будут соответствовать данным анализа счета 68.02.

Как проверить строку 120 в декларации по ндс?

Чтобы проверить соотношение, воспользуйтесь формулами: Дт 62.1 * 20/120 = Дт 90.03 = строка 010 Раздела 3; Кт 62.2 * 20/120 = Дт 76.

Как читать ОБОРОТНО-САЛЬДОВУЮ ВЕДОМОСТЬ в бухгалтерской программе 1С [объяснение на СХЕМАХ + ЗАДАЧИ]

Как рассчитать ндс к уплате РК?

- НДС = Цена_с_НДС * ставка_НДС / (ставка_НДС + 100)

- НДС = Цена_без_НДС * ставка_НДС / 100.

- НДС = Цена_с_НДС * 12 / 112.

- НДС = Цена_без_НДС * 12 / 100 или НДС = Цена_без_НДС * 0,12.

- НДС = Цена_с_НДС * 20 / 120.

- НДС = Цена_без_НДС * 20 / 100 или НДС = Цена_без_НДС * 0,2.

Как проверить ндс по осв?

- Проведите с помощью «Помощника по учету НДС» все счет-фактуры (в том числе авансовые).

- Сформируйте ОСВ за квартал.

- Обратите внимание на счет 62.02 – это авансы полученные, данный счет необходимо сверить с ОСВ по счету 76. АВ.

Как определить сумму налога на добавленную стоимость подлежащую уплате в бюджет?

В виде формулы алгоритм можно описать следующим образом: сумма НДС, подлежащего уплате в бюджет = Налоговая база (реализационная стоимость товаров, включая акцизы за отчетный период) * налоговая ставка (10, 18%) – налоговые вычеты.

Что такое входящий и исходящий ндс?

Кстати, входящий НДС также называют входным. Исходящий НДС – это налог, который вы начисляете и выставляете своим контрагентам при продаже товаров (работ, услуг, имущественных прав), то есть выступаете в качестве продавца (поставщика, исполнителя). Начислять НДС обязаны плательщики НДС.

Как посчитать в том числе ндс 20?

Для этого достаточно имеющееся значение стоимости умножить на налоговую ставку, разделенную на 100%. Приведем пример, как высчитать НДС 20%. Сумма без НДС равна, к примеру, 700 руб. Для того чтобы определить сумму НДС 20%, следует 700 умножить на 20% и разделить на 100% либо же можно просто 700 умножить на 0,20.

Как свести ндс в 1с?

Чтобы заполнить декларацию НДС в 1С зайдите в раздел «Отчеты» (1) и кликните на ссылку «Отчетность по НДС» (2). Откроется окно формирования декларации. В окне укажите вашу организацию (3) и период (4), за который хотите сделать декларацию по НДС.

Как проверить ндс в 1с в РК?

Как в 1С 8,2 посмотреть отчет по оборотам НДС? Ответ: В 1С во вкладке «Отчеты» выбирается «Регламентированные отчеты» Затем в открывшемся окне выбирается «Декларация по НДС», указывается период составления декларации.

Как платить ндс в бюджет?

Порядок и сроки уплаты НДС регламентированы п. 1 ст. 174 НК РФ. Оплату следует производить ежемесячно до 25-го числа в течение квартала, следующего за отчетным периодом, разделив равными долями сумму исчисленного налога.

Как узнать прошла ли декларация в налоговой?

Что проверить перед сдачей ндс?

Перед сдачей декларации проверьте счета-фактуры, контракты и книги покупок и продаж. Даже из-за банальной опечатки инспекторы могут запросить пояснения или отказать в вычете.

Как проверить ндс формула?

Это несложно: нужно просто математически рассчитать процент. Расчет производится по формуле: НДС = НБ × Нст / 100, Где: НБ — налоговая база (то есть сумма без НДС), Нст — ставка НДС: 20 процентов (до 01.01.2019 — 18) или 10 процентов.

Источник: kamin159.ru

Налог на прибыль: единый налоговый платеж и операции по ЕНС в программе «1С:Бухгалтерия ред. 3.0»

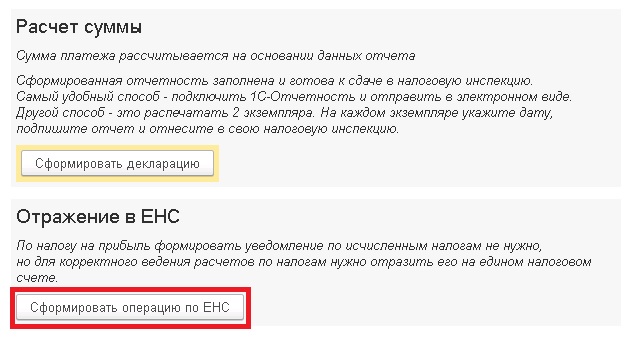

В связи с переходом на единый налоговый платеж (ЕНП) с 2023 года все налогоплательщики должны перечислять налоги и авансовые платежи на единый налоговый счет (ЕНС), а также подавать уведомления в установленные законом сроки.

Для налога на прибыль отправка уведомлений не предусмотрена, поскольку авансовые платежи платятся уже после сдачи декларации.

В данной статье мы рассмотрим:

I. Отражение авансовых платежей по налогу на прибыль через операции по ЕНС

II. Формирование операций по ЕНС по итогам отчетного периода

III. Сверку правильности отражения данных в оборотно-сальдовой ведомости (ОСВ) и декларации по налогу на прибыль.

Ситуации рассмотрим на примерах, сформированных в программе «1С:Бухгалтерия предприятия ред. 3.0».

I. Отражение авансовых платежей по налогу на прибыль через операции по ЕНС

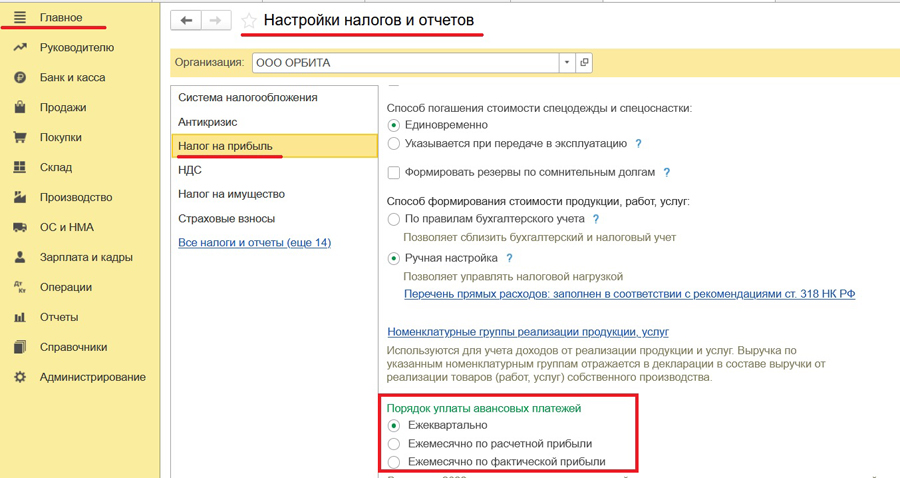

Отражение и уплата авансовых платежей по налогу на прибыль зависит от выбранного варианта:

1. Ежемесячно по фактической прибыли

2. Ежемесячно по расчетной прибыли

В программе «1С:Бухгалтерия предприятия ред. 3.0» данная настройка находится в разделе Главное – Налоги отчеты — Налог на прибыль.

Более подробно остановимся на каждом из вариантов уплаты авансовых платежей.

1. Ежемесячно по расчетной прибыли

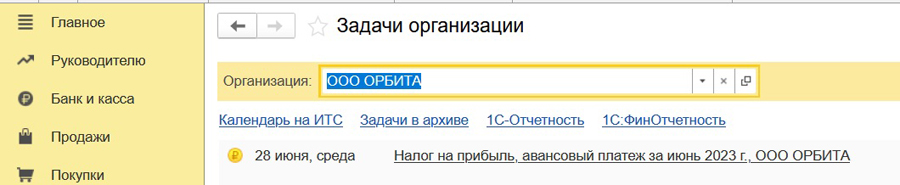

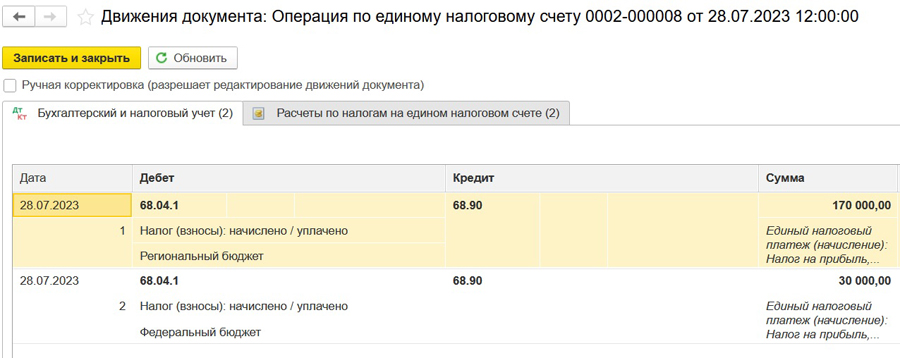

При выборе данного варианта авансовые платежи необходимо отражать ежемесячно документом «Операция по ЕНС: Налоги (начисление)» в размере фактически уплаченных авансов. Для автоматического заполнения операции можно воспользоваться задачей организации разделом Операции – Операции по счету для ручного заполнения.

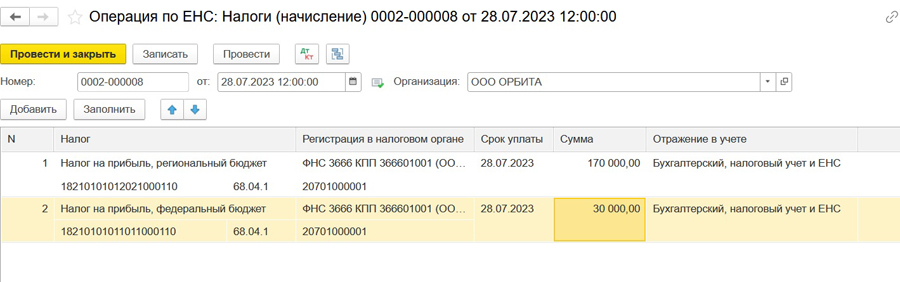

В операции по ЕНС должно быть сформировано две строки (по каждому бюджету отдельно). Проводки документа отразят факт переноса задолженности на счет ЕНС (Дебет 68.04.1 Кредит 68.90).

Фактическое же начисление налога будет также выполняться регламентной операцией в закрытии месяца. Таким образом, при выборе данного варианта и последовательном выполнении всех операций можно помесячно отслеживать задолженность перед бюджетом через ОСВ или Анализ счета.

2. Ежемесячно по расчетной прибыли

Как проверить декларацию по прибыли

Декларация по налогу на прибыль — это налоговая отчетность, которая предоставляется раз в квартал. Заполняется нарастающим итогом с начала года. Для правильности формирования важно сопоставлять данные декларации по налогу на прибыль с оборотно-сальдовыми ведомостями.

Зачем делать проверку декларации

Сопоставление данных, проверка декларации по прибыли с обороткой позволяют избежать ошибок и подготовки ненужных корректировок.

Где найти контрольные соотношения

Пример проверки контрольных соотношений из учетной программы:

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы проверить, не занижена ли база по налогу на прибыль.

Сопоставление значения строк между собой

Отметим, проверка декларации по налогу на прибыль всегда начинается с приложений к листу 02.

Таблица сопоставления строк доходов и расходов указанных разделов:

Из данных с. 270 и 271 л. 02 заполняются данные раздела 1, в котором отражаются суммы налога к доплате.

Сумма ежемесячных авансовых платежей, отраженная в с. 290, 300, 310 л. 02 переносятся в раздел 1 с расчетом авансовых платежей.

Обратите на строки 210 и 290 л. 02. Эти показатели не заполняются автоматически в учетных программах.

Заполнение 210 строки при уплате ежемесячных авансовых платежей:

Заполнение с. 290:

Проверка правильности расчета суммы налога

Вот как проверить декларацию по налогу на прибыль пошагово:

Шаг 1. Проведите процедуры закрытия месяца. На затратных счетах учета не должно остаться конечного сальдо.

Шаг 2. Сопоставьте разницу между БУ и НУ при ее наличии.

Шаг 3. Сравните получаемые суммы налога (с. 180 л. 02) с ОСВ и анализом счета 68.04.

Пример: По ОСВ сч. 68 в ФБ начислено 1 561 064 рублей, в РБ — 8 846 029 рублей. Общая — 10 407 093 рублей. ОСВ 68.04 = анализ счета 68.04 = данным отчетности.

Все показатели идентичны, суммы в налоговой отчетности соответствуют данным бухгалтерского учета.

Сравнение показателей в декларации с данными бухучета

Как осуществляется проверка декларации налога на прибыль с ОСВ, покажем в таблице на примере основных показателей.

В учетных программах доступна отличная функция: нажмите на цифры в отчетности и попробуйте расшифровать значение двойным щелчком. Программа покажет, какие данные из оборотно-сальдовой ведомости дали показатель строки отчетности.

Проверить, отражены ли дивиденды

Дивиденды в учетных программах отражаются ручными начислениями (например, на основании протокола общего собрания учредителей).

Дивиденды, которые ООО перечислило физическому лицу-учредителю, в отчетности по прибыли отражаться не должны. ООО является налоговым агентом и обязано исчислить, удержать и перечислить НДФЛ в бюджет, отчитаться за доходы физических лиц в 2-НДФЛ.

Для проверки отражения дивидендов проанализируете ОСВ 75 счета (или 70 счета, если физлицо является работником), сопоставьте с данными подраздела 1.3 раздела 1 л. 01 и л. 03.

Источник: clubtk.ru