Как обычно отвечаю на всеми интересные и волнующие вопросы и сейчас поговорим о Отчет управляющего ип и методах решения данной ситуации. Почему я могу с уверенность отвечать на самые разные вопросы, потому что имею большой опыт в юридическом поле, более 11 лет. Если потребуется проработать более серьезные вопросы, то могу спросить у своих коллег. Некоторые сферы могут требовать немедленного ответа, по этой причине есть онлайн чат, в котором можно быстро получить нужный ответ. И как всегда лучшим решением будет для Вас узнать в комментариях у постоянных подписчиков, которые, возможно, уже раньше сталкивались и решили данный вопрос и поделятся с Вами его решением.

Предупреждаем, что данные могут быть неактуальными в момент прочтения, потому как все быстро изменяется, дополняются и видоизменяются, поэтому ждем Вашей подписки на нас в соц. сетях, чтобы Вы были в курсе всех интересующих вопросов.

Таким образом, на основе отчетности, представленной директором участникам компании, последние формируют полную картину ведения бизнеса и оценивают реальное положение дел, что позволяет контролировать достижения общества и ставить дальнейшие управленческие задачи.

Управляющий ИП вместо директора: плюсы и минусы

Составляя договор, необходимо постараться предугадать налоговые риски и не ошибиться с формулировкой положений, чтобы те не имели негативных последствий. Например налоговики будут проверять, есть ли в договоре трудовые гарантии, такие, как отпуск, больничный и т. д. Разногласия по трудовым вопросам с налоговыми органами могут привести к незапланированным пеням и штрафам. Составить договор можно здесь.

Образец отчета управляющего ип в ооо

ИП-управляющий самостоятельно уплачивает налоги и взносы, размер которых намного меньше: 6% (УСН) против 13% (НДФЛ) у директора. Фиксированные платежи по взносам в фонды — против 30% у директора, да и те в полном размере уменьшают исчисленный налог по УСН.

В силу п. 3 ст. 182 ГК РФ представитель не может совершать сделки от имени представляемого в отношении себя лично. Таким образом, единственный участник общества не может с собою как с ИП-управляющим подписать договор в силу закона.

Если инспекция решит, что договор оказания управленческих услуг прикрывает трудовые отношения (первый пункт из списка выше), то вознаграждение управляющему «превратится» в зарплату директора. А с зарплаты платятся страховые взносы. Значит:

Как суд поставил ФНС на место?

Снижение налогов . Когда компания платит зарплату директору, она должна заплатить больше налогов, чем когда она выплачивает вознаграждение управляющему. Когда компания платит зарплату директору, она перечисляет в бюджет:

Вывод: в идеале управляющий должен сам нести расходы, по эксплуатации своего автомобиля, на котором он ездит, в идеале, чтобы он сам нес расходы на аренду кабинета, и если Вы этого не делаете, хотя бы как минимум, мебель, которую он использует, компьютер, который он использует, телефон, который он использует, были все-таки у него в собственности. И чтобы организация ему это не давала бесплатно, либо пускай тогда арендует все это хозяйство у организации.

7. Выплаты носили фиксированный и строго определенный характер, в актах выполненных работ не содержится выполненный конкретный их перечень. Уважаемые дамы и господа, я раньше всегда говорил на своих семинарах, что не нужно подробно расписывать, какие точно услуги управляющий оказал. Но, исходя из этого отрицательного судебного решения, нам нужно с вами немножко усложнить документооборот. И нужно будет-таки прописывать в актах порядка 20 пунктов того, что точно делал наш управляющий, за что вы ему платите вознаграждение.

Отчет управляющего ип о проделанной работе

6. Ежемесячное вознаграждение за счет общества выплачивалось вне зависимости от качества работы управляющего, и производительности его труда. То есть, мы должны будем с вами смотреть на качество работы нашего управляющего, и привязывать это к экономическим результатам деятельности нашей компании.

И мы должны будем с вами более подробно рассматривать уже, в чем точно заключается экономический эффект от его деятельности, и что значит фраза «производительность труда управляющего». Я об этом более подробно буду рассказывать на семинарах. А суд пишет, что размер вознаграждения, выплачиваемого предпринимателю такому-то, не был связан с оплатой конкретного объема ежемесячно оказываемых услуг. То есть, нам это говорит о том, что нужно более подробно прописывать, в чем же заключаются его услуги, и за что он получает свое вознаграждение.

7. Выплаты носили фиксированный и строго определенный характер, в актах выполненных работ не содержится выполненный конкретный их перечень. Уважаемые дамы и господа, я раньше всегда говорил на своих семинарах, что не нужно подробно расписывать, какие точно услуги управляющий оказал. Но, исходя из этого отрицательного судебного решения, нам нужно с вами немножко усложнить документооборот. И нужно будет-таки прописывать в актах порядка 20 пунктов того, что точно делал наш управляющий, за что вы ему платите вознаграждение.

Рекомендуем прочесть: Выписка из домовой книги онлайн через госуслуги

Что касается «веерного обналичивания», этот термин в лексиконе ЦБ появился еще в прошлом году. Веерное обналичивание — это схема, когда транзитные компании, на чьих счетах накапливаются деньги, распределяют их на карты граждан по 100 тыс. – 3 млн. рублей под видом займов и оплаты услуг. Потом карты с ПИН-кодами передаются заказчику, который снимает наличные в банкоматах. Так что, если Управляющий ИП не будет перечислять деньги куче других физиков, проблем с этим не будет.

Нужно ли брать ИП в качестве управляющего «ООО»

Между ИП и ООО, учредителем которого является то же физическое лицо, могут заключаться договоры, и это не будет противоречить закону. Как правило, в данных ситуациях ООО создается для таких видов деятельности, которые для ИП запрещены.

- Фикс не рекомендуется, т.к. есть риск признания трудовых отношений. Вознаграждение должно быть привязано к показателям финансово-хозяйственной деятельности. Например, прибыль от продажи товара, от суммы заключенных сделок. Процент вознаграждения не должен превышать 25% от скорректированного общего дохода. Также можно предусмотреть возможность компенсации управляющему, например, за «командировочные» или транспортные расходы.

- Система налогообложения – УСНО 6%. Многие хотят в штат к управляющему ИП отправить финансового директора, коммерческого и т.д., но это не целесообразно, т.к. не принесет существенной экономии. Из непрофильных сотрудников лучше сделать отдельные аутсорсинговые компании (например, коммерческий консалтинг, бухгалтерский консалтинг, маркетинговый консалтинг и т.д.)

Вопрос №2: «Как правильно прописать вознаграждение Управляющему ИП? Делать ли фиксированную ставку?»

- С юридико-технической точки зрения данный договор на управление обществом будет подписываться, по сути, одним и тем же физическим лицом. Тем более, основываясь на представительском статусе единственного учредителя для своего общества, сделка будет считаться недействительной:

Ст.182 ГК РФ часть 3: «Представитель не может совершать сделки от имени представляемого в отношении себя лично, а также в отношении другого лица, представителем которого он одновременно является, за исключением случаев, предусмотренных законом».

Но в российском законодательстве предусмотрена возможность передачи функций единоличного исполнительного органа ООО управляющему ИП (индивидуальному предпринимателю) . В таком случае с ИП заключается договор возмездного оказания услуг по управлению ООО. ИП получает вознаграждение за свою работу по управлению хозяйственной деятельностью ООО. При таком варианте ООО не уплачивает так называемые «зрплатные» налоги (на данный момент это мин 26,2% и 13 % НДФЛ), так как ИП (индивидуальный предприниматель) самостоятельно осуществляет свои расчеты с внебюджетными фондами. При этом размер платежей ИП (индивидуального предпринимателя) во внебюджетные фонды является фиксированным и не зависит от суммы получаемого вознаграждения. В данном случае очевидна выгода как для участников ООО, так и для ИП (индивидуального предпринимателя).

Но это будут два разных самостоятельных бизнеса, и для них не предусмотрено никаких исключений из общеустановленных правил. Не стоит думать, что открыть ООО в статусе ИП выгоднее, чем в отсутствие данного статуса.

Отчеты юристов о проделанной работе выгодны компании

Ольга Никитина, юрист и налоговый консультант «Туров и партнеры»: Судебная практика показывает, что сходство полномочий директора и управляющего налоговая не может обосновать (например, Постановление ФАС Северо-Западного округа от 16.11.2007г.

Кроме того, Минфин России в письме от 09.07.09 № 03-03-06/1/455 указал, что реальность оказания услуг докажут бумаги, которые издает, разрабатывает и подписывает управляющая компания в рамках управленческой деятельности. В частности:

Отчет управляющего ип о проделанной работе

«Основные претензии были у финмониторинга и банков, где обслуживались наши счета. Финмониторинг заявил, что схема, при которой вместо директора компании назначается Управляющий ИП, и на него выводится часть наличных средств, является «веерным обналичиванием». Новый термин, который появился после выхода внутриведомственной инструкции ЦБ от середины января этого года. Теперь по словам наших знакомых банкиров нельзя в принципе нормально использовать схемы с Управляющим ИП в связи с указанной некой инструкцией ЦБ».

ИП Управляющий

Чересчур большое вознаграждение идет бок о бок с неразумными деловыми целями. Популярная ситуация: раньше сотрудник работал в качестве генерального директора по ТК РФ и получал за это 60 000 руб. Потом он стал независимым и ушел в свободное от Трудового кодекса плаванье.

Но не покинул свою родную компанию, а стал ей оказывать услуги по управлению в рамках гражданско-правовых отношений. И его вознаграждение выросло в N-ное количество раз. Конечно же, за его исключительные способности и достижения в сфере управления и выросший в 33 раза функционал. И налоговики тут как ту: «А почему же наш дорогой генеральный директор вдруг стал ИП-шником на упрощенке? Явно не из-за «чистых» побуждений…»

Шаг №2: внести изменения в Устав Витя и Маша решили утвердить «переходные» моменты документально. Как и положено, на собрании учредителей. Протоколом собрания внесены изменения в Устав. Теперь единоличным исполнительным органом общества может являться как генеральный директор, так и управляющий ИП.

Ольга Никитина, юрист и налоговый консультант «Туров и партнеры»: Отчеты по результатам деятельности управляющего необходимы для доказательства реальности сделки, а значит – оправдания расходов компании на него.

sovetnik36.ru

- существует разница и в квалификации дохода: директор получает зарплату, а управляющий ИП – вознаграждение за работу на должности управляющего;

- срок действия договора, равно как и процедура его расторжения, устанавливаются учредителями компании;

- может быть выбран не один ИП-управляющий, а несколько. Подобный шаг, когда есть управляющие, действующие на основании управленческого договора, открывает возможности для построения эффективной структуры менеджмента. Предприниматели на роли управляющих обязаны вести отчётные документы и предоставлять их акционерам.

Рекомендуем прочесть: Соц пенсия по инвалидности

Трудовой Кодекс РФ не запрещает совмещение данных двух видов деятельности одним физическим лицом. Физическое лицо может быть одновременно индивидуальным предпринимателем и директором юридического лица — общества с ограниченной ответственностью. Ничего страшного тут нет. Ведь учредители юридического лица (ООО) заключают договор с физическим лицом на трудовую деятельность, а не на предпринимательскую.

Может ли физическое лицо, зарегистрированное в качестве индивидуального предпринимателя (ИП) быть директором юридического лица (ООО)?

Может ли ИП быть управляющим ООО? Закон утверждает такую возможность. Но перед назначением ИП руководителем ООО необходимо продумать все нюансы такой налоговой оптимизации. Важно учесть все тонкости оформления договора с управляющим индивидуальным предпринимателем.

Данный договор должен нести разумную деловую цель, содержать намерения учредителей в получении экономического эффекта. Ведь в противном случае, такая «неправильная» налоговая оптимизация может привести лишь к минимизации налоговых обязательств общества и соответствующими доначислениями.

Управляющий индивидуальный предприниматель как глава ООО

Деловыми целями для найма ИП-управляющего могут быть — повышение уровня ответственности руководителя, необходимость антикризисного менеджмента, возможность регулирования вопросов расторжения договора и вознаграждения с управляющим.

- деятельность ИП на должности не преследовала достижения принятым управляющим собственных коммерческих (положительных) результатов;

- она была направлена на процветание, конкурентоспособность и рост прибыли ООО;

- в тексте договора была прописана обязанность проведения ряда работ ИП-исполнителем в роли управленца;

- управляющий ИП участвовал в производственной и коммерческой деятельности;

- в документе была указана почасовая ставка для ИП;

- деятельность управляющего контролировало Общее собрание ООО;

- в документе зафиксирована обязанность работодателя обеспечить ИП условия труда.

- Указать, что вознаграждение формируется в зависимости от реальной прибыли компании.

- Убрать все упоминания о трудовых гарантиях – оплачиваемом больничном, гарантированном отпуске, предоставлении условий работы и т.

Управляющий индивидуальный предприниматель в ооо

В том случае, если вы приняли решение и необходимости привлечения к управлению профессионального управляющего или же выступить в этой роли сами необходимо соблюсти следующую последовательность действий.

«Основные претензии были у финмониторинга и банков, где обслуживались наши счета. Финмониторинг заявил, что схема, при которой вместо директора компании назначается Управляющий ИП, и на него выводится часть наличных средств, является «веерным обналичиванием». Новый термин, который появился после выхода внутриведомственной инструкции ЦБ от середины января этого года. Теперь по словам наших знакомых банкиров нельзя в принципе нормально использовать схемы с Управляющим ИП в связи с указанной некой инструкцией ЦБ».

Образец отчета управляющего ип в ооо

Отчет подписывается представителями общества и управляющей компании. Заверяется печатями обоих участников сделки. Документ составляется ежемесячно, еженедельно или ежеквартально, в зависимости от того, как прописано в договоре. Но не реже одного раза в квартал.

Отчет может потребоваться руководству в бумажном виде или электронном, в том числе в виде презентации. При необходимости можно приложить различные документы: счета-фактуры, благодарственные письма, сертификаты и т.п. Отчет, если требуется бумажный вариант, печатают на бумаге формата А4, сшивают в папку.

Однако за само отсутствие отчета, может быть, наказания не последует. Но раз нет отчета, значит, работа не выполнена, поэтому работодатель может наказать именно за невыполнение каких-либо задач, а не за то, что сотрудник не отчитался. Это, конечно, не касается тех случаев, когда работа выполнена, а отчета нет.

В каких случаях обязательно нужно составлять отчет?

Отчет о проделанной работе позволяет работодателю оценить, насколько эффективно трудится его персонал. Это обычная практика в современном мире. Разберемся, как правильно составить такой отчет, что в нем написать и чем дополнить.

Расчет переменной части лучше всего привязать к финансово-экономическим показателям деятельности организации или иных показателей эффективности управления (например, выручка, валовая прибыль, EBITDA, чистая прибыль и т.д.). При этом желательно также предусмотреть случаи, когда Управляющий лишается переменной части вознаграждения (например, недостижение определенного уровня по любому из перечисленных показателей).

Распространенной формой реализации функций Единоличного исполнительного органа в организации является назначение ИП Управляющего. В связи с этим у наших клиентов часто возникают вопросы: как правильно оформить ИП Управляющего, какие налоговые риски при этом могут возникнуть и т.п. Отношение налоговых органов к ИП Управляющим и судебная практика по возникающим спорам меняются. На самые распространенные вопросы отвечает руководитель Департамента налогового консалтинга Группы компаний «ЛЕВЪhttps://zakonandpravo.ru/pensiya/otchet-upravlyayushhego-ip» target=»_blank»]zakonandpravo.ru[/mask_link]

Управляющему в деле о банкротстве необходимо ориентироваться на лимит затрат при установлении системы вознаграждения организатору торгов

Главным спором между кредиторами, управляющим и судом является сумма выплаты вознаграждения организатору торгов за счет имущества компании-должника. Обычно сумма вознаграждения от суммы реализации имущества должника, то есть организатор торгов получит в качестве вознаграждения определенные проценты от суммы реализации. Чаще всего это проценты рассчитываются дифференцировано, к примеру если организатор торгов реализует имущество по стоимости выше 5 млн рублей — то получит 9% от суммы реализации, если же он реализует имущество по цене выше 10 млн рублей – то получит 10% и так далее. Однако практически во всех случаях существует и фиксированная часть вознаграждения организатора торгов, которая абсолютно не зависит от итогов проведенных торгов. Таким образом, в случаях установления дифференцированного расчета вознаграждения, происходит стимуляция организатора торгов к активному поиску подходящего платежеспособного покупателя.

Закон о банкротстве не указывает организатора торгов в качестве лица, привлечение которого управляющим обязательно в процедуре банкротства. На привлекаемых управляющим специалистов, закон о банкротстве устанавливает определенный порядок максимально допустимых затрат, то есть это зависит от балансовой стоимости имущества компании-банкрота. Такую сумму есть возможность увеличить, но только через суд по ходатайству участвующих в банкротстве лиц с мотивацией такого увеличения. Установление управляющим сверх предельной суммы вознаграждения организатора торгов может привести к тому, что данная сумма будет взыскана в конкурсною массу с управляющего, а также он может быть отстранен от выполнения своих обязанностей.

Судебная практика по данному вопросу разделилась на два «лагеря». Одна сторона судебных органов считает, что согласовывать лимит расходов на вознаграждения организатора торгов все же необходимо. Другая сторона считает, что нет необходимости в согласовании такого лимита, так как организатор торгов является «иным лицом», привлечение которого в деле о банкротстве предусмотрено законом. В связи с этим безопаснее всего рассчитывать вознаграждение организатора торгов в соответствии с лимитом, имеющимся у управляющего.

Последнее время все больше прибегают к новой форме содействия эффективной реализации имущества компании-должника – это установление особого вознаграждения электронной площадки. Электронная площадка также как и организатор торгов устанавливает к себе вознаграждение в виде процента от итоговой цены реализации имущества компании-банкрота.

В силу закона о банкротстве в утверждении через суд вознаграждения электронной площадки не нужно, ведь привлечение такой площадки управляющим обязательно. Однако прогрессирующее вознаграждение организатора торгов хотя бы разумно обосновывается, чего не скажешь о вознаграждении электронной площадки, ведь ее роль сугубо техническая.

Источник: www.law-russia.ru

Управляющий ИП как директор в ООО — для чего это нужно

Нередко общество с ограниченной ответственностью пользуется услугами управляющего — ИП. Схема проведения операций с управленцем-предпринимателем является одним из самых популярных способов оптимизации налогов. Привлечение ИП для общества полностью законно, если эта возможность прописана в уставе предприятия.

Может ли ИП быть управляющим в ООО

С 1 сентября 2014 года в Гражданский кодекс были внесены изменения, которые позволяют напрямую нанимать управляющего в организацию. Сэкономить денежные средства предприятия и повысить доход управляющего возможно, если на эту должность нанять ИП. Как директор, предприниматель обладает большими возможностями и обязанностями.

ИП как директор ООО

Оформление договора на управление

Управляющий ИП как директор в ООО может быть принят по договору гражданско-правового характера. Общество выступает заказчиком услуг, а ИП — его исполнителем. Перед предпринимателем ставятся определённые задачи, которые он должен выполнить для достижения целей общества.

Согласно п. 3 ст. 42 ФЗ № 14 договор общества подписывается:

- Председателем, возглавляющим общее собрание участников общества, который должен передать обязанности директора новому управленцу после утвержденных с ИП условий контракта.

- Иной уполномоченный член общества, которому полномочия были предоставлены по решению общего собрания членов общества.

- Председателем совета директоров ставится подпись лишь в том случае, если по уставу предприятия задачи о привлечении управляющего входят в круг его компетенций.

Дополнительная информация! Условия привлечения управляющего, а также размер вознаграждения определяются участниками ООО. Учредители принимают решение о привлечении предпринимателя, вносят изменения в уставной документ.

![]()

![]()

Бланк заявления Р13001

Изменения регистрируются в налоговой инспекции путём подачи заявления образец Р13001.

Управляющий ИП приобретает права, обязанности после:

- внесения оснований в устав о передаче функций директора;

- официального заключения договора управления;

- утверждения протокола общего собрания на управление ООО через ИП.

Важно! Внесение изменений в устав в Москве составит 5 рабочих дней. После того, как ФНС будет уведомлена, что ИП может действовать от имени общества и при отсутствии сомнений относительно подаваемых сведений, генеральный директор может прекратить свои полномочия. Индивидуальный предприниматель становится управляющим в организации, что также должно быть зарегистрировано в ИФНС.

С управляющим ИП невозможно заключение контракта на оказание посреднических услуг: договор поручения, агентский договор. Управляющий — это отдельный орган управления обществом, а не её доверенное лицо. Всегда следует помнить, что налоговая инспекция тщательно проверяет все операции с целью выявления неплательщиков налогов. Согласно судебной практике, любая ошибка в договоре способна привести к началу проверок со стороны ФНС. Поэтому отношения нового директора и общества должны отражаться во всех сопутствующих документах: отчётах, актах об оказании услуг.

Договор о передаче полномочий

В чём преимущества

Передача функций директора общества управленцу-предпринимателю имеет ряд существенных преимуществ:

- Экономия денежных средств. ООО с дохода своего директора уплачивает 13% государству, а предприниматель, находящийся, например, на налоговом режиме УСН, с полученной прибыли в качестве управляющего платит лишь 6%.

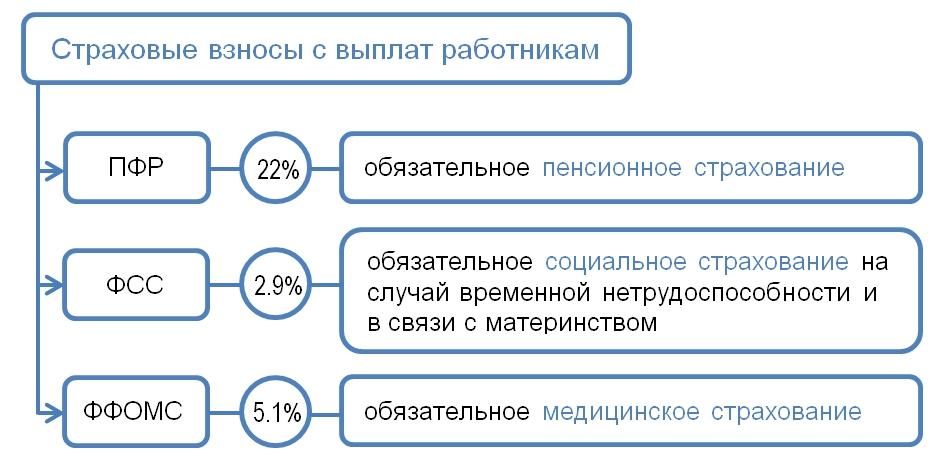

- Экономия на обязательных страховых взносах. Если с предпринимателем отношения заключены с помощью договора ГПХ, с организации снимается обязанность платить за него страховые платежи. При заключении трудового контракта общество бы уплачивало с его вознаграждения 30% на пенсионное, медицинское страхование.

Страховые взносы за работника

- Предприниматель несёт ответственность за исполнение или неисполнение условий заключенного с ним договора. На него возлагается обязанность по возмещению ущерба и упущенной выгоды.

- Общество может установить свои порядки расчета вознаграждения ИП. Условия могут отличаться от положений трудового законодательства РФ: размер прибыли зависит от результатов финансовой деятельности, устанавливаются иные сроки и периоды выплат.

Возможные риски

Риск для организации, привлекшей в качестве управляющего ИП, заключается в возможной вероятности привлечения к административной ответственности из-за ненадлежащих действий со стороны ИП, исполняющего обязанности по ведению общества.

ИФНС может признать отношения между управляющим ИП и ООО трудовыми, возникшим для махинаций с отмыванием денег. Основанием для этого может стать: график работы предпринимателя, приближенный к графику других сотрудников, вознаграждения за услуги, оплачиваемые в определенный период, как и зарплата остальных работников, нет никаких видимых действий ИП по управлению организацией. Тогда организацию обяжут доплатить неоплаченные налоговые платежи.

Обратите внимание! При переводах больших сумм денег банки также могут усомниться в законности сделки. Согласно ФЗ 115-ФЗ банк обязан принимать участие в противодействии отмывания доходов. Банку предоставляется возможность заморозить операцию и запросить у предпринимателя подтверждающие документы, которые обоснуют, за что ООО платит деньги.

Федеральный закон 115-ФЗ

Если раскроется схема отмывания денег для уклонения от налогов, могут последовать сразу 3 вида ответственности:

- Административная. Суд обяжет оплатить штрафные санкции руководителю общества, его бухгалтера, ИП и приостановит ведение деятельности на 90 суток.

- Уголовная. На руководителя, бухгалтера или на иное лицо, уполномоченное подписывать отчетность, подаваемую в ИФНС, будет заведено дело.

- Налоговая. Последует приостановка всех операций до доплаты налогов, оплаты штрафов и пени по ним.

Дополнительная информация! Если налог был не оплачен случайно, штраф составит 20% от неоплаченной суммы сбора;

Если уклонение от налога было умышленным — минус 40% от неоплаченной суммы сбора.

Какие требования ставятся к ИП

Общество с ограниченной ответственностью может установить некоторые требования к ИП: к качеству его работы, соблюдение условий контракта, разные варианты ответственности, возможно даже в виде штрафов. Управляющий индивидуальный предприниматель в ООО — это не рядовой сотрудник. От выбранной им политики организации будет определён дальнейший доход предприятия. В случае несовпадения интересов, общество может устать от недомолвок с ИП и, в конечном счете, отказаться от услуг управляющего. Для этого потребуется переоформление документов.

Некоторые условия возможно не устроят ни ИП, ни учредителей общества. Главным условием перед подписанием договора является заключение соглашения, согласно которому ИП гарантированно будет получать стабильную оплату, а участники смогут вести постоянный контроль над деятельностью нового директора.

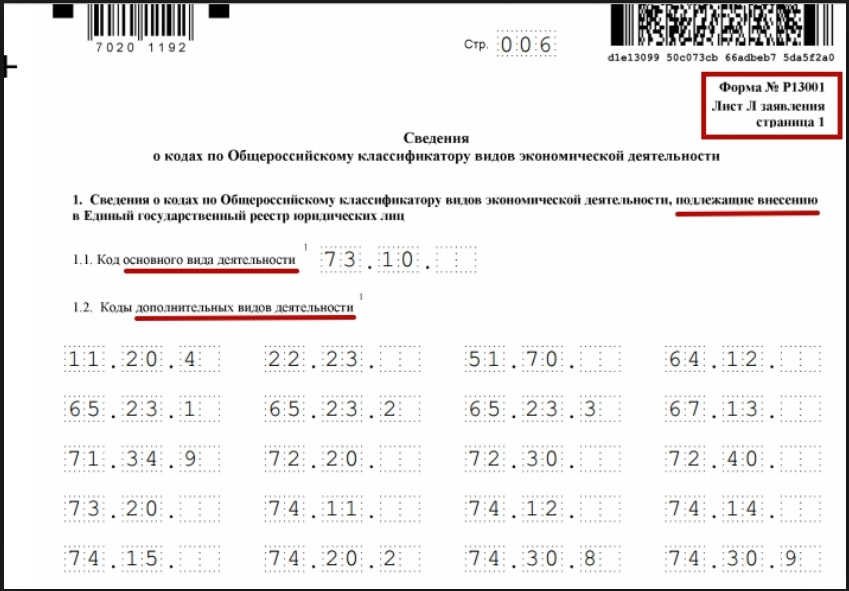

Дополнительная информация! Не рекомендуется нанимать в качестве управляющего бывшего директора организации. Налоговая постоянно проводит мониторинг всех операций, поэтому данная ситуация может побудить их к проверке деятельности предприятия. Также следует проверить коды ОКВЭД индивидуального предпринимателя, чтобы там не присутствовала директорская деятельность.

Коды ОКВЭД для управляющего

Несомненный плюс в управляющем индивидуальном предпринимателе — к договору об оказании услуг ИП можно подписывать приложения о выполнении дополнительных услуг. Чем больше будет сумма вознаграждения управленцу, тем больше общество сможет сэкономить на налогах. Но не стоит платить больших сумм вознаграждения, например 10 миллионов, так как проверку операции уже будет проводить Федеральная служба по финансовому мониторингу.

Для минимизации рисков ИП следует добавить следующие коды ОКВЭД:

- 69.10 (деятельность в области права);

- 69.20 (оказание услуг в области бухгалтерского учета, по налоговому консультированию);

- 70.22 (консультирование по вопросам коммерческой деятельности, управления);

- 74.90 (деятельность профессиональная, научно-техническая);

- 82.11 (хозяйственная деятельность).

Заявление на внесение изменений в ОКВЭД

Индивидуальный предприниматель может наниматься не только в качестве директора общества, но и как руководитель других отделов. Услугами ИП можно воспользоваться для решения юридических или бухгалтерских задач. Не следует заменять всех своих работников на индивидуальных предпринимателей, ИФНС в таком случае точно предъявит претензии по уклонению от выплат налогов.

Источник: samsebeip.ru