Оплата за труд может быть повременной (зарплату получают за потраченное на работу время) и сдельной (зарплата рассчитывается, исходя из нормы выработки и сдельных расценок). В этой статье будут приведены примеры, как сделать расчет заработной платы и в той и в другой системе оплаты.

Расчет заработной платы по окладу (в повременной системе)

В повременной системе платят за рабочее время. Соответственно должен быть налажен учет трудового времени. Был ли трудящийся на работе, сколько часов было отработано. Все это фиксируется кадровыми подразделениями, где ведутся табеля учета рабочего времени. В дальнейшем необходимая информация предоставляется в бухгалтерскую службу для расчета зарплаты.

Пример 1. Если отработан полный месяц

Экономист Кузьменко полностью отработал (без прогулов, отпусков и т.д.) апрель 2016 года. По внутреннему положению организации установлен порядок оплаты: «аванс» за полмесяца до 20 числа; окончательный расчет до 03 числа следующего месяца.

Начисление заработной платы ИП

- Оклад: 33 000 руб/мес.

- Отработано: в апреле – 21 день (рабочий).

- Расчет «аванса». «Аванс» за период 1-15 апреля (11 рабочих дней) составил:33 000 / 21 х 11 = 17 285,71 руб. Это сумма, которая подлежит выплате трудящемуся до 20 апреля. Подоходный налог с «аванса» не удерживается.

- Окончательный расчет. С зарплаты должен быть удержан НДФЛ (13 %). Размер НДФЛ составит: 33 000 руб. / 100 % х 13 % = 4 290 руб. До 03 мая Кузьменко должны выплатить: 33 000 руб. – 17 285,71 руб. – 4 290 руб. = 11 424,29 руб.

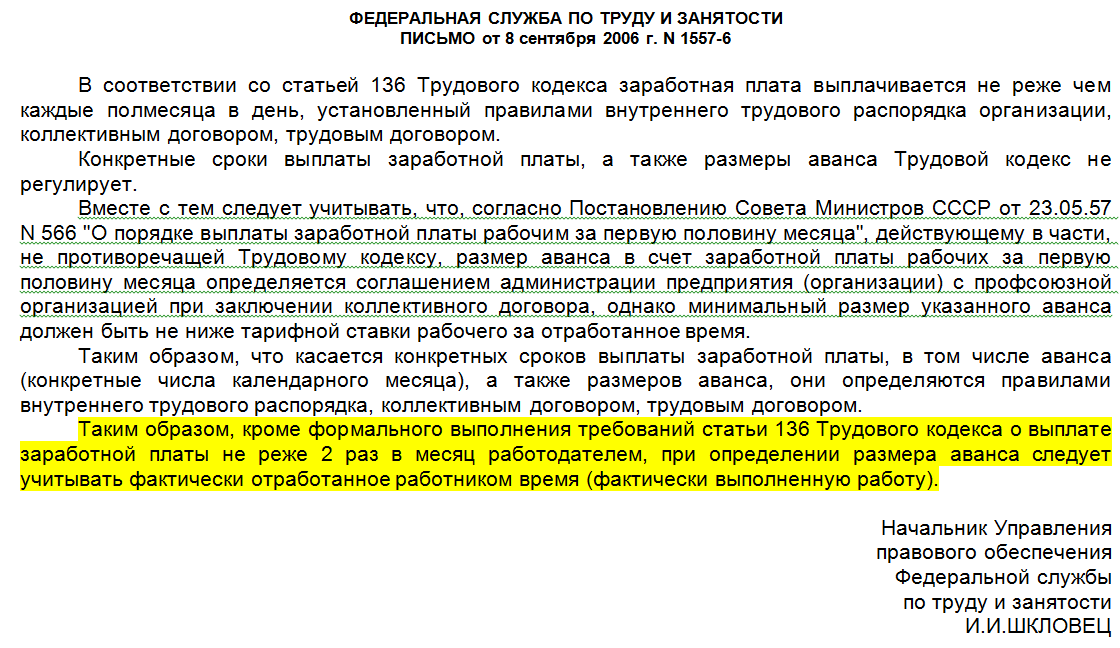

Обратите внимание! Выплата «аванса» должна происходить за фактическое время работы. Это разъяснял Роструд.

Пример 2. Если отработан неполный месяц

Допустим, Кузьменко принят на работу 18.04.2016 с окладом 33 000 руб.

Отработано: с 18 по 30 апреля — 10 дней (рабочих).

Выплата «аванса» не производится, так как 1 — 15 апреля Кузьменко в этой организации не работал.

За апрель Кузьменко должен получить расчет пропорционально отработанному времени:

- Зарплата за апрель: 33 000 / 21 х 10 = 15 714,28 руб.

- НДФЛ: 15 714,28 / 100 % х 13 % = 2042,85 руб.

- «На руки» трудящийся получает: 15 714,28 – 2042,85 = 13 671,42 руб.

В данных примерах мы не учитываем налоговые вычеты (стандартные, имущественные и т.д.), которые могут уменьшать налогооблагаемую базу и увеличивать размер получаемой работником зарплаты «на руки».

Также следует помнить и о необходимости удержаний из заработной платы (алиментов, сумм по исполнительным документам, сумм ущерба работодателю; сумм возникшей задолженности работника и т.д.).

Кроме того, нередко зарплата состоит не только из одного оклада по должности, но имеет и другие многие составляющие (премии, надбавки, районные коэффициенты и прочее). При этом, следует помнить, что не все выплаты работнику облагаются НДФЛ (например, материальная помощь в ряде случаев).

Расчет заработной платы в сдельной системе

В сдельной системе платят за объемы выработки по установленным расценкам. Учет выполненной работы осуществляется начальниками структурных подразделений. Для этого используются акты-наряды, акты произведенных работ и прочие документы, принятые в практике конкретной фирмы.

- Например, за изготовление 1 шт. продукции работодатель платит 110 руб. Если работник за месяц работы изготовит 300 шт., размер зарплаты составит 110 руб. х 300 шт. = 33 000 руб.

Из зарплаты при выдаче на руки также нужно будет вычесть НДФЛ и произвести обязательные удержания. О том, как рассчитать НДФЛ с зарплаты читайте в отельной статье на нашем сайте.

Расчеты по зарплате с работником

Выплата зарплаты осуществляется как минимум дважды в месяц («аванс» за полмесяца и окончательный расчет). При этом нужно не забывать выдавать каждому трудящемуся расчетный листок, по форме, разработанной в организации, в котором отражаются составляющие зарплаты и их размеры, размеры удержаний и вычетов.

В зависимости от способа расчетов с кадрами (наличными или перечислением на «зарплатную» карту) выплаты оформляются разными видами ведомостей по зарплате.

При расчете наличными бухгалтерия составляет платежную или расчетно-платежную ведомость , в которых сотрудники расписываются в получении денежных средств.

При выплате на карту составляется расчетная ведомость по зарплате , в которой отражается собственно расчет зарплаты.

Видеоконсультация: нюансы расчета зарплаты

В заключение очень полезное видео, с которым рекомендуем обязательно ознакомиться.

Источник: russia-in-law.ru

Во сколько вам обойдутся сотрудники и что делать, чтобы платить меньше

(Просто, легально и без серых схем)

Вам предстоит:

- прикинуть прямые и косвенные затраты на сотрудников

- изучить способы оптимизации этих расходов

- выбрать подходящий вариант и наслаждаться

- Прямые расходы на сотрудника Кроме зарплаты, премий, больничных и отпускных, это также ежемесячные отчисления государству: 13% — подоходный налог (НДФЛ). Формально эту сумму платит сотрудник, а работодатель лишь выступает налоговым агентом — вычитает деньги из зарплаты и переводит куда надо. На самом деле сотрудник не воспринимает себя плательщиком НДФЛ, ведь эти 13% проходят мимо него, он их не видит. Поэтому на собеседованиях часто обговаривают только ту сумму, которую работник будет получать на руки, а НДФЛ работодатель прибавляет сверху. Так, если человек получает на руки 43 500 рублей в месяц, то еще 6 500 рублей уходит в налоговую в качестве НДФЛ. Итого официальная зарплата — 50 000 рублей. С этой суммы считают страховые платежи, которые должен платить работодатель. Их еще называют социальными налогами: 22% — отчисления в Пенсионный фонд. Если сумма зарплаты превышает 796 000 рублей в текущем году, выплаты в ПФР снижаются до 10%. 2,9% — отчисления в Фонд социального страхования. После того, как зарплата переваливает за 718 000 рублей в текущем году, взносы в ФСС делать не надо. 0,2–8,5% — взносы по травматизму, их платят всё в тот же ФСС. Размер взносов зависит от класса профессионального риска основного вида деятельности компании. Чем класс риска выше — тем больше ставка. Юридическая контора или сеть продуктовых магазинов платят по минимуму, а бригада высотных монтажников или лесозаготовительная компания работают по самой высокой ставке. 5,1% — отчисления в Фонд обязательного медицинского страхования. Промежуточный итог: от +49,65% до +57,95% к зарплате сотрудника, которую он получает на руки.

Бухгалтер ООО «Стартап» Сидорова получила на руки за октябрь 43 500 рублей.

Официальным заработком Сидоровой считается сумма 50 000 рублей, в нее включены 13% НДФЛ (это 6 500 рублей). Также организация заплатит:

11 000 рублей в Пенсионный фонд

1450 рублей в Фонд социального страхования

2 550 рублей в Фонд обязательного медицинского страхования

100 рублей — в ФСС по травматизму.

С учетом «чистой» зарплаты, НДФЛ и страховых взносов бухгалтер Сидорова «стоила» в октябре 65 100 рублей. При этом на руки она получила только 43 500 рублей.

Сюда же запишем отпускные: сотрудник отдыхает каждый год 28 календарных дней, почти месяц. Их них рабочих дней — 20. Еще есть государственные праздники, которые выпадают на будни: работать не надо, но зарплату придется платить. В 2017 году таких дней 13.

Итого в 2017 году работодатель оплачивает 33 «холостых» рабочих дня, полтора календарных месяца или, грубо говоря, 14,33% от зарплаты сотрудника. Всего прямых расходов: +63,98% к «чистой» зарплате сотрудника. Это минимум. Максимум, если взносы по травматизму самые высокие, — 72,28%.

Предположим, что бухгалтер Сидорова получает каждый месяц одинаковую зарплату — 43 500 рублей. По итогам года ООО «Стартап» заплатит ей 74 802 рубля «вхолостую». Сидорова отдыхает, но деньги капают.

Чтобы создать и содержать рабочее место для бухгалтера Сидоровой, ООО «Стартап» купило компьютер, стол, кресло и пакет программ. Это разовые затраты.

Но есть и ежемесячные:

5 000 рублей — обслуживание программного обеспечения

1000 рублей — канцелярские расходы

1500 рублей — аренда офиса, коммунальные и транспортные расходы (их делят поровну на всех сотрудников).

Ежемесячные косвенные расходы на бухгалтера — 7 500 рублей, или +17,24% к месячной зарплате на руки. Вместе с прямыми расходами ООО «Стартап» каждый месяц тратит на бухгалтера 78 833 рубля 50 копеек в месяц. На руки Сидорова получает всё те же 43 500 рублей.

Как снизить траты на сотрудников

Не нанимайте сотрудников до тех пор, пока есть такая возможность. Это главный совет и самый эффективный способ оптимизировать траты. Работайте с подрядчиками хотя бы в непрофильных для вашего бизнеса областях. SMM можно доверить индивидуальному предпринимателю, даже если он работает один. Сайт — агентству. Бухучет легко отдать на аутсорсинг.

Вам не придется платить за них налоги и страховые взносы, а также оплачивать отпускные, больничные и праздники. Им не нужно устраивать корпоративы, обновлять программное обеспечение и вообще селить в офисе.

С нового квартала ООО «Стартап» передаст бухучет специализированной компании и будет платить 25 000 рублей в месяц. Экономия — 646 002 рубля в год. Даже если бы услуги бухгалтерской компании стоили 43 500 рублей в месяц (столько получает на руки штатный бухгалтер ООО «Стартап»), выгода всё равно очевидна: 304 002 рубля за год.

Используйте упрощенную систему налогообложения «Доходы». На ней предприниматели и организации имеют право уменьшать свой налог на сумму выплат в фонды. Самозанятый предприниматель при удачном стечении обстоятельств может не платить налог вообще, а ИП-работодатель и ООО — списать до 50% налога.

ООО «Стартап» применяет упрощенную систему налогообложения. По итогам квартала компания должна налоговой 160 000 рублей. В этот же период организация выплатила 90 000 рублей страховых взносов с зарплат сотрудников. Эту сумму можно использовать для уменьшения основного налога. Иными словами, вместо 160 000 рублей налоговикам надо перевести лишь половину — 80 000.

Выберите «льготный» вид деятельности с пониженными ставками страховых взносов. Например, IT-компании по итогам 2016 года платят в ПФР 8% вместо 22%, в ФСС — 2% вместо 2,9%, а в ФФОМС — 4% вместо 5,1%. Аптеки на упрощенной системе налогообложения переводят 20% в ПФР и не платят в ФМС и ФФОМС. Так же поступают организаторы курсов, частные поликлиники и производители одежды.

В документах для налоговой указывайте вид деятельности, которым действительно занимаетесь. Если во время проверки инспекторы узнают, что компания ведет не тот вид деятельности, который декларирует, то могут начислить взносы, взыскать пени и штраф. То же самое происходит, когда указываешь в качестве основного вида деятельности второстепенный — тот, который в действительности приносит меньший доход, чем другие.

Применяйте патентную систему налогообложения. Опция доступна ИП с социально важным видом деятельности вроде ремонта обуви, торговли продуктами или услуг спортивных тренировок. Такие предприниматели платят за сотрудников 20% в ПФР и освобождены от взносов в другие фонды. Приобрести патент может ИП, на которого работает не более 15 сотрудников и чей годовой оборот не превышает 60 млн рублей. Узнать стоимость патента поможет калькулятор.

Станьте резидентом «Сколково». Резидент этого фонда вносит 14% в ПФР и освобождается от взносов в другие фонды на 10 лет. Основным видом деятельности должны выступать научные исследования и разработки, а также их коммерциализация. Важно, чтобы компания фактически работала на территории технопарка «Сколково».

Станьте резидентом территории опережающего развития. Он платит 6% в ПФР, 1,5% — в ФСС и 0,1% в ФФОМС в течение 10 лет. В России несколько десятков городов имеют или вот-вот получат статус ТОР. Они расположены на Дальнем Востоке, в Калининградской, Свердловской и Кемеровской областях, а также в Алтайском крае.

Чтобы получить льготы, надо фактически работать на территории опережающего развития, а также соответствовать требованиям, которые устанавливает правительство. Если вы задумались над тем, чтобы стать резидентом территории опережающего развития, выясните у юриста, получится ли это у вашей компании.

Подготовлено при поддержке юридической компании «Шеховцов и партнеры»

Источник: incrussia.ru

Формула расчета зарплаты

Порядок выплаты денежного вознаграждения за труд четко регламентируется российским законодательством. Расскажем в статье, как рассчитать зарплату и о том, какая формула расчета зарплаты используется в зависимости от типа системы выплаты вознаграждений сотрудникам.

- Расчет зарплаты: нормативная база

- Как рассчитать зарплату за месяц?

- Оклад

- Дневной тариф

- Почасовая ставка

- Прямая сдельная

- Сдельно-премиальная

- Сдельно-прогрессивная

Расчет зарплаты: нормативная база

Вычисление размера финансового вознаграждения за проделанную работу происходит на основе нормативных актов государства и компании, а также в соответствии с кадровой документацией фирмы.

К внутренним бумагам компании, необходимым чтобы произвести расчет заработной платы в 2023 году, относятся:

- приказ о зачислении работника в штат;

- коллективные договор;

- договор о трудоустройстве;

- табель учета рабочего времени;

- акты выполненных работ и другие документы-подтверждения выполненной работы;

- распоряжения о премировании;

- приказы о дисциплинарном взыскании;

- иные бумаги.

Величина вознаграждения за труд прописывается в договоре при приеме сотрудника на работу и в приказе о зачислении в штат. В этих документах также могут быть указаны размеры и условия получения стимулирующих выплат.

Основными нормативными актами, согласно которым происходит расчет зарплаты 2023 года, являются ст. 139 ТК РФ и постановление Правительства РФ № 922 от 24 декабря 2007 г.

Как рассчитать зарплату за месяц?

То, как рассчитывается зарплата, зависит от формы выплаты вознаграждения сотрудникам. Таких форм две: сдельная и повременная. Последняя наиболее распространена и используется везде, где это разумно.

Некоторые компании применяют смешанную повременно-сдельную систему оплаты труда. О порядке ее применения рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Повременная форма основывается на конкретной ставке (оклад, дневной или почасовой тариф) с возможной прибавкой других вознаграждений. К примеру, работнику может выплачиваться определенная сумма за вредность или высокую квалификацию. При вычислении для определения времени, фактически отработанного сотрудником, берутся данные из табеля.

Формула расчета заработной платы зависит от вида повременной системы, применяемого в организации. Рассмотрим каждый.

Оклад

Зарплата = Размер оклада / Количество рабочих дней в месяце х Фактически отработанные дни.

Расчет заработной платы работников — пример вычисления

Допустим, что оклад равен 25 000 руб., рабочих дней в месяце было 20, работник один день не присутствовал по семейным обстоятельствам. Размер заработной платы составит:

25 000/ 20 х 19 = 23 750 руб.

Дневной тариф

Зарплата = Дневная ставка х Отработанные дни по факту.

Как рассчитать заработную плату рассмотрим на примере

Допустим, ставка равна 1600 руб., в месяце было 18 рабочих дней, в один из которых сотрудник брал отгул без сохранения оплаты.

Расчет зарплаты за неполный месяц будет таким: 1600 х 17 = 27 200 руб.

Почасовая ставка

Зарплата = Почасовая ставка х Часы, отработанные по факту.

Почасовая ставка равна 200 руб. при восьмичасовом рабочем дне. В месяце было 20 рабочих дней, 2 из которых сотрудника не было на работе без сохранения оплаты.

Расчет будет следующим: 200 х 8 х 18 = 28 800 руб.

Сдельная оплата труда зависит от личной производительности сотрудника. Как правильно рассчитать зарплату в этом случае? Формула также зависит от вида системы оплаты.

Прямая сдельная

Зарплата = Количество продукции х Стоимость единицы продукции.

К примеру, оплата за обработку единицы продукции составляет 30 руб., за сборку – 50 руб. Рабочий произвел 150 единиц. Расчет будет таким:

150 х 30 + 150 х 50 = 12 000 руб.

Сдельно-премиальная

Зарплата = Количество продукции х Стоимость единицы продукции + Премия.

Например, изначальные условия такие же, как и в предыдущем случае, но дополнительно сотруднику выплачивается премия в размере 50 %.

Получим расчет: 12 000 + 12 000 х 50 % = 18 000 руб.

Сдельно-прогрессивная

Зарплата = Количество продукции в пределах нормы х Стоимость единицы + Количество продукции сверх нормы х Повышенная стоимость единицы.

Допустим, норма выпуска составляет 300 изделий по стоимости 30 руб/шт. При превышении стоимость единицы повышается до 60 руб. Сотрудник сделал за месяц 800 единиц продукции.

Расчет будет таким: 300 х 30 + 500 х 60 = 39 000 руб.

Помимо перечисленных видов есть еще и косвенная система. Формулы для нее не предусмотрено, так как компания ее устанавливает по собственному усмотрению.

В вышеприведенных примерах также видно, как рассчитать зарплату за неполный месяц. Плюс ко всему необходимо учитывать и другие выплаты, положенные сотруднику. Это могут быть больничные пособия, командировочные и т.д. Согласно ТК РФ, расчеты таких вознаграждений происходят на основании среднемесячного заработка.

При вычислении среднего заработка, расчетным периодом признается 12 месяцев. Однако коллективным договором компании может быть установлен иной период.

Расчет и выплата заработной платы производятся в одной из ведомостей: по форме Т-51 и Т-49. По итогам необходимо посчитать не только саму заработную плату, но и начисленный НДФЛ.

Расчет зарплаты при увольнении

Оформление увольнения сотрудника и расчет заработной платы происходят на основании распоряжения о прекращении действия договора о трудоустройстве. Если иное не предусмотрено законом, работнику выплачивается:

- Зарплата на день увольнения.

- Компенсация за неиспользованный отпуск.

- Выходное пособие (по основаниям, предусмотренным в ТК РФ: ликвидация, сокращение сотрудника или призыв на военную службу. ).

Зарплата будет рассчитываться за фактически отработанное время. Следует учесть, что выходное пособие не облагается подоходным налогом в определенных пределах.

Перерасчет зарплаты

Произвести перерасчет зарплаты может потребоваться в следующих случаях:

- При увеличении или снижении уровня зарплаты.

- Если зарплата была выплачена с излишком.

- Расчет был произведен ошибочно.

Порядок расчета заработной платы, установленный законодательно, допускает сделать корректировку начислений. Перерасчет зарплаты происходит на основании приказа. Временных ограничений при этом не предусмотрено. Однако, если сотрудник был уволен, произвести перерасчет можно только в течение трех месяцев с момента, когда работник или бухгалтер узнают о наличии ошибки.

Итоги

Работодатель вправе самостоятельно выбрать наиболее подходящую для его бизнеса систему оплаты труда в зависимости от специфики производства, категорий работников. При этом в одной организации могут одновременно применяться разные системы оплаты труда к разным работникам. Системы оплаты труда устанавливаются коллективными договорами, соглашениями, локальными нормативными актами (ч. 2 ст. 135 ТК РФ).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru