Упрощенная система налогообложения обязывает предпринимателей ежеквартально производить отчисления в счет уплаты будущего налога — авансовые платежи. Таким образом обеспечивается равномерное пополнение бюджета, поскольку для УСН установлен более простой способ расчета с государством по итогам работы.

Пошаговая инструкция для расчета

Фактически предприниматель или организация обязаны произвести следующие действия для расчета авансового платежа:

- Посчитать все доходы за период.

- Ознакомиться с актуальной на момент уплаты ставкой для УСН в регионе ;

- Посчитать все расходы, дающие право на уменьшение платежа.

- Посчитать максимальную сумму, на которую можно уменьшить платеж .

- Посчитать точную сумму уменьшения.

- Умножить полученные за период доходы на актуальную ставку.

- Вычесть из полученной суммы платежа точную сумму, на которую уменьшается платеж .

- Вычесть ранее внесенные авансовые платежи.

- Перечислить платеж в Налоговую службу по месту регистрации юридического лица или индивидуального предпринимателя. Актуальные реквизиты необходимо уточнять в ФНС .

Пример расчета

Расчет авансового платежа по УСН в 2020. Как правильно считать?

| Период расчета | Суммарный доход | Страховые отчисления | Выплаченные средства по больничным листам | Процентная ставка |

| январь-март | 2000000 | 50000 | 5000 | 6 |

| январь-июнь | 4000000 | 100000 | 3000 | 6 |

| январь-сентябрь | 6000000 | 200000 | 1000 | 6 |

За первый квартал сумма уменьшения налога составляет 55000 рублей. Максимально возможная сумма составляет: 2000000*6%/2= 60000 рублей. Сумма уменьшения не превышает этот предел. В этом случае авансовый платеж составит 65000 рублей (2000000*6%-55000).

За полугодие сумма уменьшения платежа составляет 103000 рублей. Максимально возможная сумма составляет: 4000000*6%/2= 120000 рублей. В этом случае авансовый платеж будет составлять: 4000000*6%-103000 — 65000 (аванс за первый квартал) = 72000 рублей.

За девять месяцев работы сумма уменьшения платежа 201000 рублей. Максимально возможная сумма: 180000 рублей. В этом случае авансовый платеж составляет: 6000000*6%-201000-65000-72000= 22000 рублей.

Важно! Все цифры берутся исключительно из книги учета доходов и расходов и ею же подкрепляются при заполнении налоговой декларации организацией или предпринимателем . Если какие-то статьи не отображены в книге, то они не могут быть учтены при расчетах .

Платежи по объекту доходов и расходов

Предприниматели и организации вправе уплачивать налоги по принципу разницы между доходами и расходами за отчетный период. В этом случае применяется налоговая ставка в размере 15%, которая может быть уменьшена на уровне субъектов федерации.

Не предусматривается уменьшение суммы платежа, даже если имели место страховые начисления и выплаты больничных листов, поскольку они включаются в статьи расходов автоматически.

Важно! Если доходы и расходы за отчетный период одинаковые, то разница принимает нулевое значение. В этом случае аванс не вносится. Это же правило касается случаев, когда расходы организации или предпринимателя превышают доходы в отчетном периоде.

Пример расчета

Для того чтобы рассчитать сумма аванса, требуется изначально посчитать все доходы и расходы за отчетный период, а затем из первой суммы вычесть вторую. Полученный результат и будет являться основой для расчета авансового платежа.

| Период | Доходы | Расходы | Основа для расчета | Процентная ставка |

| январь-март | 400000 | 150000 | 250000 | 15 |

| январь-июнь | 550000 | 300000 | 250000 | 15 |

| январь-сентябрь | 600000 | 500000 | 100000 | 15 |

Правило вычета авансовых платежей за предыдущий период сохраняется при расчете по объекту доходов и расходов.

В первом квартале необходимо внести аванс в размере: 250000*15%=37500 рублей. За полугодие: 250000*15%-37500=0 рублей.

За девять месяцев работы: 100000*15%-37500=0 рублей.

За полугодие и за девять месяцев работы организация получила в чистом меньше, чем потратила.

Именно поэтому при внесении платежей применяется нулевая сумма разницы.

Важно! В случае если авансовые платежи превышают необходимую сумму всего налога за год, то разница переносится в качестве аванса на новый налоговый период (новый календарный год). Средства предпринимателю или организации возвращаются только в том случае, если ИП или ООО прекращают свою юридическую деятельность.

Для получения возврата требуется написать заявление на имя руководителя ФНС , где ИП или ООО состоит на учете . После перерасчета с учетом того, в каком отчетном периоде прекращается деятельность, средства возвращаются на расчетный счет заявителя в течение 30 календарных дней.

Источник: ipprof.ru

Авансовые платежи по УСН

При ведении деятельности на упрощенном режиме, расчет налога предусматривает исчисление и уплату авансов. В какие сроки необходимо перечислить такие суммы в бюджет? В каком порядке рассчитать? Разберемся, что такое авансовые платежи по УСН.

Как рассчитать авансовый платеж по УСН

Нормативный порядок расчета авансов по упрощенке приведен в стат. 346.21 НК. Способ вычислений – нарастающим итогом по аналогии с определением суммы налога за год. Применяемые формулы различаются в зависимости от выбранного объекта налогообложения.

В соответствии со стат. 346.14 налогоплательщики вправе выбрать один из возможных вариантов расчета налога – по методу «Доходы» или «Доходы минус расходы». При этом налог с упрощенки начисляется за отчетные периоды (квартал, 1 полугодие и 9 мес.), а затем за налоговый (год). В течение календарного года упрощенцы уплачивают в бюджет 3 аванса. По итогам завершения года эти суммы зачитываются в счет окончательной величины налога к уплате.

Методика расчета по УСН «Доходы»

При использовании в качестве облагаемого объекта доходов компании начисляют и перечисляют авансовые платежи согласно п. 3 стат. 346.21 НК. Здесь сказано, что расчеты ведутся исходя из тарифной ставки и полученных по факту доходов. Вычисления осуществляются нарастающим способом.

Аванс = Налоговая база Х Ставка налога в %.

Аванс к уплате за текущий период = Аванс – Суммы к уменьшению – Авансы за прошлые периоды.

На какие суммы разрешается компаниям уменьшить начисленный аванс? Прежде всего, это уплаченные в данном квартале (периоде) взносы по обязательному страхованию в части ОПС, ОСС, ОМС и травматизма. Кроме того, это пособия по больничным листам, а также уплаченные взносы по договорам ДЛС (добровольного личного страхования). ИП могут взять к уменьшению фиксированные взносы без каких-либо ограничений. Для юрлиц снизить аванс к уплате можно не более, чем на 50 %.

Методика расчета по УСН «Доходы минус расходы»

При использовании в качестве облагаемого объекта «Доходы минус расходы» начисление и уплата авансов осуществляются в соответствии с п. 4 стат. 346.21 НК. Здесь установлено, что расчет выполняется исходя из ставки налога в % и полученных по факту доходов за минусом понесенных расходов. Вычисления также ведутся нарастающим способом.

Аванс = (Доходы – Расходы) Х Ставка налога в %.

Аванс к уплате за текущий период = Аванс – Авансы за прошлые периоды.

Никаких уменьшений при этом объекте налогообложения НК не предусматривает. По итогам года разрешается включить в расчеты убытки за прошлые года при наличии таких операций. Кроме того, допускается учесть разницу между налогом минимальным и исчисленным за предыдущий год.

Срок уплаты авансовых платежей по УСН

По нормам п. 7 стат. 346.21 общий срок для перечисления авансов установлен как 25-ое число того месяца, который следует по календарю за отчетным кварталом. В 2018 году действуют такие сроки для перечисления авансов по упрощенке:

- За 1 кв. 18 г. – не позже 25.04.18 г.

- За полугодие 18 г. – не позже 25.07.18 г.

- За 9 мес. 18 г. – не позже 25.10.18 г.

Перечислить итоговый налог за 2018 г. следует до 01.04.19 г. (для организаций) и 30.04.19 г. (для ИП). Выбранный объект налогообложения не влияет на сроки уплаты налога и авансов по упрощенке.

Источник: raszp.ru

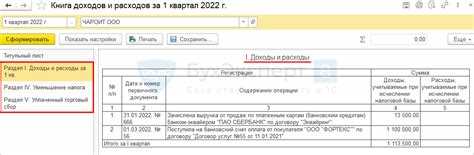

Как сделать авансовые платежи по УСН за 1 квартал 2023 в 1С: советы и инструкции

Авансовые платежи по УСН – это обязательное требование государства для индивидуальных предпринимателей и юридических лиц, работающих на этой системе налогообложения. Они нужны для оплаты налогов на «доходы, расходы» до года следующего за отчетным. Необходимость правильного расчета суммы налогов и своевременной оплаты является важным условием успешного ведения бизнеса в России.

Памятка по УСН поможет нашим читателям разобраться в основных моментах подачи декларации и проведении расчетов. Однако, сделать авансовые платежи по УСН без помощи специалиста может быть непростой задачей. Неопытные бухгалтеры или юристы могут допустить ошибки в расчетах, что приведет к оштрафованию налоговой инспекции или возникновению задолженности.

В данной статье мы собрали для вас полезные советы и инструкции по правильному расчету авансовых платежей по УСН. Мы рассмотрим случай с расчетом аванса за первый квартал 2023 года. Узнайте, как правильно работать с программой 1С и получить нужный результат в минусе налогов.

Подготовка к заполнению авансового платежа по УСН

Краткая инструкция

Перед заполнением авансового платежа необходимо подготовить расчет доходов и расходов за отчетный период. Расходы необходимо вычесть из доходов и умножить на ставку налога, указанную в свидетельстве по УСН.

Для заполнения авансового платежа нужно знать сумму доходов и расходов за предыдущий квартал, а также ожидаемые доходы и расходы в следующих кварталах. Не забудьте учесть возвраты и корректировки по предыдущим отчетным периодам.

В расчете авансового платежа учитываются только доходы и расходы по договорам, заключенным до начала отчетного периода. Расходы, связанные с приобретением основных средств и нематериальных активов, списываются в акты передачи на баланс организации.

Советует прочитать: Шестой этап банкротства физических лиц: процесс реализации имущества в соответствии с законом о банкротстве. Статья от Финэксперт

Подготовка документов

Для заполнения авансового платежа необходимо распечатать сводную ведомость доходов и расходов за предыдущий квартал и ожидаемые показатели за следующие кварталы. Также нужно иметь копии договоров на доходы и расходы, акты выполненных работ и оказанных услуг, кассовые документы и прочие документы, подтверждающие перемещение денежных средств.

Заполнение авансового платежа

Для заполнения авансового платежа по УСН нужно внести сумму доходов и вычесть из нее сумму расходов за отчетный период. Затем умножить полученную сумму на ставку налога и вычесть из нее предыдущие авансовые платежи за отчетный период. Полученный результат необходимо заполнить в соответствующие графы декларации. При подаче декларации необходимо учитывать сроки и порядок оплаты авансового платежа.

В случае возникновения вопросов или необходимости дополнительной помощи можно обратиться к налоговым консультантам или специалистам по УСН.

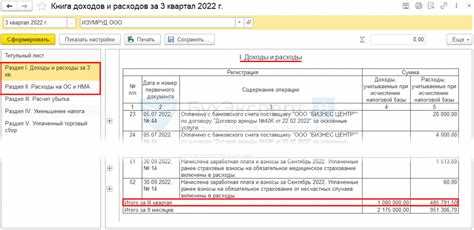

Регистрация авансового платежа в 1С

Авансовые платежи по УСН за 1 квартал 2023 года предстоит начислить в ближайшее время. Для этого необходимо научиться регистрировать доходы и расходы на авансовые платежи в системе 1С.

- Авансовые платежи регистрируются как предоплаты в учете.

- Доходы от авансовых платежей регистрируются на счете «Доходы от предоставления услуг».

- Расходы, связанные с оплатой авансовых платежей, регистрируются на счете «Расходы на предоставление услуг».

- Сумма авансового платежа отражается на дебете счета «Товары».

- При расчете налога с авансовых платежей сумма налога уменьшается на сумму авансового платежа, за вычетом расчетов с поставщиками.

Пример регистрации авансового платежа в 1С

| Платежное поручение | Товары | 25 000 руб. |

| Акт выполненных работ | Доходы от предоставления услуг | 20 000 руб. |

| Счет-фактура | Расходы на предоставление услуг | 20 000 руб. |

В данном примере предприятие получило аванс от клиента в размере 25 000 рублей. Соответствующая сумма отразилась на дебете счета «Товары».

Затем компания выполнит работы или оказывает услуги клиенту в размере 20 000 рублей. Такая сумма будет зачислена на кредит счета «Доходы от предоставления услуг».

Сумма расходов, связанных с выполнением работ или оказанием услуг, будет зачислена на кредит счета «Расходы на предоставление услуг».

Советует прочитать: Что взять с собой в самолет: подробная инструкция для комфортного перелета: габариты, размеры и вес

При расчете авансового налога сумма налога уменьшается на сумму авансового платежа, за вычетом расчетов с поставщиками.

Проверка правильности заполнения авансового платежа в 1С

Для проверки правильности заполнения авансового платежа по УСН за 1 квартал 2023 года необходимо внимательно отнестись к заполнению краткой памятки по расчету авансовых платежей. В ней должны быть указаны все доходы и расходы за отчетный период для расчета минуса УСН.

После заполнения краткой памятки необходимо проверить, что все расходы и доходы указаны правильно и не пропущены ли какие-либо позиции. Если необходимо, можно воспользоваться специальными программами для автоматического расчета авансовых платежей.

Если все данные заполнены правильно, то необходимо убедиться, что сумма авансового платежа верна. Для этого можно воспользоваться расчетными таблицами или сверить сумму, указанную в платежном документе.

В любом случае, перед отправкой авансовых платежей по УСН за 1 квартал 2023 года необходимо провести тщательную проверку и убедиться, что все данные заполнены правильно.

- Проверьте правильность заполнения краткой памятки по расчету авансовых платежей.

- Убедитесь, что все доходы и расходы указаны правильно.

- Сверьте сумму авансового платежа с расчетными таблицами или платежным документом.

Отправка авансового платежа в налоговую инспекцию через 1С

Упрощенная система налогообложения (УСН) предполагает ежеквартальную отчетность в налоговую инспекцию. Одним из этапов такой отчетности является отправка авансового платежа, который рассчитывается исходя из доходов и расходов предприятия за предыдущий квартал.

В 1С существует удобный механизм для расчета и отправки авансовых платежей по УСН. С помощью специального функционала вы можете быстро и точно рассчитать сумму аванса, учитывая все доходы и расходы за предыдущий квартал.

Чтобы отправить авансовый платеж в налоговую инспекцию через 1С, необходимо выполнить несколько простых шагов. В краткой памятке по расчету аванса вы найдете подробную инструкцию по заполнению всех необходимых полей.

После того как вы рассчитали сумму авансового платежа по УСН, необходимо заполнить соответствующую форму в 1С и отправить ее в налоговую инспекцию. После обработки вашего запроса налоговая инспекция вышлет вам уведомление о получении платежа.

Советует прочитать: Гражданство Исландии 2022: подробный гайд для россиян

Оставляя все расходы на предприятии, а доходы минус авансовые платежи по УСН, вы сможете просто и удобно управлять своим бизнесом в 1С. Не забудьте правильно рассчитать и отправить авансовые платежи, чтобы избежать штрафов и проблем с налоговой инспекцией.

Важно знать:

- Как проходит психиатрическое освидетельствование: выдача заключений и справок

- Виза в США: все о необходимых документах, сроках оформления и прохождении собеседования

- Как открыть доходный накопительный счет в 2020 году: полезная информация от Райффайзенбанка

- Особенности альтернативных, прямых и свободных сделок с недвижимостью

- Места для курения: требования и порядок организации — как создать правильную курилку и избежать штрафов по антитабачному законодательству

- Призыв в армию 2023: информация для призывников, которых стоит знать

Источник: kudobr.ru