В настоящее время для ИП самой выгодной считается упрощенная система налогообложения или УСН. Ее главная особенность в том, что ИП плотит минимальные взносы и сдает минимум отчетов. Перейдя на эту систему, необходимо плотить единый налоговый сбор и сдавать всего одну декларацию в квартал. Такой сбор дает возможность ИП не выплачивать такие взносы, как НДС, НДФЛ и т. д.

1. Кому не положено?

Единый сбор – отличная система налогообложения. Однако не у всех есть право ею воспользоваться. Так, ограничения касаются:

- ИП, в штате которого насчитывается 100 и больше сослуживцев;

- тех, чей доход за год насчитывает менее 60 млн. руб.;

- тех, кто располагает коммерческой недвижимостью на 100 и более млн. руб.

Согласно нововведениям, те, кто ранее работал по упрощенке, обязан сразу перейти на ОСН, если превышаются выше оговоренные лимиты. При этом налоговая должна быть уведомлена об этом в течение 15 дней. Кроме того, существует перечень деятельностей, что изначально не попадают под упрощенку. К таковым относятся игорные виды деятельности, ИП, работающие по добыче и переработке ископаемых, те, кто производит акцизные товары.

Как рассчитать налоги на УСН | Учёт налогов | УСН ДОХОДЫ | Упрощенка (часть 2)

Запрещено работать по упрощенной системе страховикам и банкирам, фондам и ломбардам, нотариусам и адвокатам, а также организациям, у которых имеются филиалы.

2. Процентные ставки для УСН

ИП на УСНе могут выплачивать:

- 6% от дохода;

- 15% от дохода минус расходы.

Рассмотрим более подробно оба варианта.

2.1. Шестипроцентные ставки

Ставка 6% распространяется на общие доходы. Особенно такая ставка выгодна тем, кто предоставляет услуги, при этом не происходит списания материалов, не осуществляются закупки и не реализовываются товары.

ВАЖНО. С прошлого года регионы могут снижать ставку до 1%. Но для этого в обязательном порядке должен быть принят местный закон, когда такового нет, рассчитать минимальный налог при УСН можно только по общепринятым правилам, т. е. сбор составит 6%.

2.2. Пятнадцатипроцентные

Ставка 15% предусмотрена для тех, у кого имеются затраты на ведение деятельности. Сбор 15% можно рассчитать по простой схеме: доходы минус расходы. Налогооблагаемая сумма (сбор) – это доходы, которые ИП уменьшает на расходы. От этой суммы высчитывается 15%. Именно эти 15% — и есть взносы, которые ИП должен в обязательном порядке уплатить государству.

Как рассчитать единый налог УСН объект доходы

ВАЖНО. Как и в предыдущем варианте, единый минимальный налог при УСН может быть уменьшен с 15 до 5%, но только в том случае, если таковое предусмотрено местным законом. Если же он по каким-то причинам не принят, ставка традиционно составляет 15%.

3. Что выгоднее?

В принципе, особой разницы между УСН 15 и 6% нет, но только в том случае, если расходы равны 60% от доходов. Но есть и другие варианты: если расходы менее 60%, выгоднее ставка 6%, если расходы более 60% — 15%

Доходы и расходы должны быть документально подтверждены, в противном случае они не будут учитываться. Подтвердить расходы способны платежные и отгрузочные документы на ИП (ни в коем случае не на физлицо). Расходы, которые учитываются, перечислены в ст. 346.16 Налогового кодекса.

3.1. Для плательщиков торговых налогов

Примечательно, что налог по УСН также еще уменьшает торговый сбор. Однако торговый сбор сработает только при соблюдении определенных условий:

- ставка УСН 15%;

- регистрация места жительства и бизнеса совпадают (соответственно, УСН и торговый налог выплачиваются по месту жительства и регистрации ИП).

При соблюдении выше описанных условий возможно уменьшение налогообложения по УСН на торговый сбор. Но только тот торговый сбор, что перечислен за тот же период (отчетный/налоговый). Пример: торговый сбор, уплаченный за 4 квартал 2017 года, может быть учтен при расчетах упрощенки за 2017 год.

Иногда место жительства человека в одном городе, но ИП он регистрирует в другом. В этом случае, чтобы платить торговый сбор (и, главное, чтобы этот торговый сбор помог уменьшить единый налог), нужно зарегистрироваться в налоговой по месту деятельности ИП. Платить торговый налог нужно по реквизитам города (региона), в котором ведете деятельность. А чтобы торговый налог перекрыл другие по УСН, нужно составить заявление и обратиться с ним в налоговый орган.

4. Время и правила уплаты УСН

Примечательно, что в 2017 году основой для того, чтобы рассчитать и уплатить УСН стала авансовая система. Сбор выплачивается ежеквартально до 25 числа (апрель, июль, октябрь, апрель). Если сроки по каким-то причинам нарушаются, насчитывается пеня.

5. Расчет упрощенных налогов

Как происходит расчет налога УСН и уменьшение ставок? Чтобы понять, как рассчитывается сбор по упрощенке, рассмотрим пример. В пример возьмем ИП, у которого 6% ставка. Чтобы высчитать взносы, необходимо валовый доход (ВД) за определенный отчетный период времени умножить на 6% (ставка налога).

При этом, в ВД входят средства, которые поступили за указанный период на расчетные счета или/и в кассы). Полученная сумма и есть взносы, которые необходимо уплатить.

Другой пример касается 15% ставки. Опять- таки, за исходную сумму принимаем ВД. Из нее следует вычесть расходы (напоминаем, они должны быть подтвержденными и обоснованными). При закупке товара для перепродажи расходами считаются только затраты на реализованный за отчетный период товары.

Чтобы пример стал более понятным, представим, что мы закупили тонну молока для продажи, но успели продать только половину. Получается, что когда считается единый сбор, учитывается только расход на реализованную половину молока.

6. Как влияют страхвзносы на УСН?

Если ИП вовремя выплачивает страховые взносы, у него появляется возможность понизить налогообложение:

- если УСН 6% — уменьшается единый налог;

- если УСН 15% — происходит снижение налоговой базы (страховые взносы включены в расходы).

Первый пример предполагает снижение налогов не более, нежели вполовину, если у ИП есть сотрудники, и на 100%, если таковых не имеется. Рассмотрим пример расчета 6% налога. Валовый доход (наш пример предполагает, что это 90000 руб.) умножаем на 6%, из полученной суммы вычитаем уплаченные страховые взносы (в 2017 г. эта сумма составила 6 997,50 руб.). Получается: 90 тыс. руб.*6%-6997.50 руб.=0

Если годовой лимит превышен в 300 000 руб., выплачиваются допвзносы (1% от суммы, что превышает).

7. Отчеты по УСН

Отчетов при УСН необходимо составлять и сдавать по минимуму. Но при этом нельзя нарушать сроки и регламент их подачи. Отчеты отличаются для ИП с работниками (штатом) и без них. При этом в последнем случае отчетов вообще минимум. Если же штат имеется (независимо, в нем 3 сослуживца или 98), над отчетами придется потрудиться.

7.1. Если работников нет

Итак, если ИП работает без штата, необходимо предоставить следующую отчетную документацию:

- декларацию по УСН;

- форму «1-Предприниматель» в Росстат.

7.2. Если сотрудники есть

Для налоговой понадобится собрать:

- декларацию по УСН;

- список сотрудников;

- расчеты по страховым взносам;

- 6 и 2 НДФЛ.

Для пенсионного фонда нужны СЗВ-М. Фонд соцстрахования требует документацию по травматизму (сроки зависят от того, сдаете вы отчеты в письменном или в электронном виде).

8. Способы сдачи отчетности

Материалы отчетности в соответствующие органы сдают:

- лично;

- заказным письмом.

При этом в первом случает отметку про вручение сразу. Во втором случае необходимо отправлять письмо с уведомлением. Что касается электронного способа, то не всем он доступен. Дело в том, что для этого нужно устанавливать специальные программы, а, например, ИП с небольшими доходами не может себе позволить обслуживать их, да и не целесообразно это делать.

9. Преимущества УСН

Ввиду всего вышесказанного, можно подвести небольшой итог, который еще раз подтвердит, что УСН для ИП – наиболее выгодный вариант налогообложения.

Итак, среди неоспоримых преимуществ:

- Минимальное количество документации. Среди регулярных – только отчетность по сотрудникам – страховые взносы, травматизм, НДФЛ. Если штат не слишком большой, а з/п насчитывается стабильно и фиксировано, формирование таких отчетов не составит особого труда.

- Единственная декларация. Чтобы ее составить быстро, достаточно фиксировать доходы (если ставка 6%), отражать расходы (если ставка 15%).

- Учеты только по з/п и налогам с нее при ставке 6%.

- Возможность менять процентную ставку налога с 6 на 15%, главное – вовремя поставить в известность налоговые органы.

- Применение льгот, регламентированных местным законодательством.

- Возможность снизить единый налог на сумму уплаченных страховых взносов.

- Действие налоговых каникул сроком на 2 года (но только для новых ИП).

Если предприниматель работает по обычной налоговой системе, он также имеет право перейти на упрощенку (если, конечно, не попадает в список ограничений).

Но только с начала календарного года, а в декабре нужно поставить в известность про переход налоговую. При первичной регистрации ИП могут воспользоваться УСН сразу, подав необходимое заявление.

10. Недостатки УСН

Преимуществ, как видите, действительно много, да и переход на УСН не составляет особого труда. Однако, есть и некоторые недостатки, как, в принципе, и в каждой налоговой системе (идеалов, к сожалению, не существует). Пример приведет выше и заключается он в том, что УСН распространяется не на всех ИП.

Кроме того, если предприниматель работает на УСН, даже речи не может идти о расширении – штате в 100 и более человек, филиалах и т. д.

Отсутствие оплаты НДС – с одной стороны большой плюс. Но с другой же, и большой минус. Часто этот факт становится преградой на пути к заключению выгодных партнерских сделок и соглашений. Ведь ни для кого не секрет, что крупные компании в большей части работают по НДС и партнеров для себя выбирают на таких же условиях налогообложения. А это означает, что большие доходы могут быть утеряны от подобных не заключенных сделок.

Итог

Если подумать логически, учесть все достоинства и недостатки УСН, можно легко прийти к выводу, что подобная система приемлема только для начинающих бизнесменов, которые не планируют расширяться, осваивать другие регионы и виды деятельности. С другой же стороны, упрощенка для этого и была разработана – чтобы каждый человек имел возможность начать собственную деятельность с минимальными затратами и на самых выгодных для него условиях. Только в этом случае можно получить стабильные доходы.

Источник: letip.ru

Как рассчитать налог при УСН по повышенной ставке 20%

Налоговая ставка при УСН с объектом «доходы минус расходы» составляет 15%, если организация или ИП не применяет пониженную ставку налога, установленную законом субъекта РФ. Повышенная ставка в размере 20% применяется с того квартала, в котором:

- либо доходы налогоплательщика, рассчитанные нарастающим итогом с начала года, превысили 150 000 000 рублей, но не превысили 200 000 000 рублей (с учетом индексации индексации),

- либо средняя численность работников превысила 100 человек, но не превысила 130 человек.

Как рассчитать налог, если указанные показатели превышены

Повышенная налоговая ставка применяется только к той части налоговой базы, которая определяется как разница между налоговой базой за текущий отчетный (налоговый) период и налоговой базой за отчетный период, предшествующий тому, в котором произошло превышение (п. 1 ст. 346.20 НК РФ). Поэтому для налогоплательщиков, у которых в течение налогового периода произошло превышение по доходам или по средней численности работников, сумма налога или авансового платежа рассчитывается как сумма двух величин (п. 1 и 4 ст. 346.21 НК РФ):

- налоговая база за отчетный период, предшествующий периоду, в котором произошло превышение указанных выше показателей, умножается на 15% (или на пониженную налоговую ставку, установленную законом соответствующего субъекта РФ),

- налоговая база за квартал, в котором произошло превышение указанных выше показателей, умножается на ставку 20%. При этом налоговая база за этот квартал рассчитывается как разница между налоговой базой за налоговый период и налоговой базой за период, предшествующий кварталу, в котором произошло превышение.

Организация применяет УСН с объектом налогообложения «доходы минус расходы».

- за 1 квартал доходы организации составили 70 000 000 руб., расходы – 55 000 0000 руб., налог – 2 250 000 руб. ((70 000 000 руб. — 55 000 000 руб.) * 15%);

- за 1 полугодие доходы составили 110 000 000 руб., расходы – 80 000 000 руб., налог – 5 250 000 руб. ((110 000 000 руб. — 75 000 000 руб.) * 15%), к доплате – 3 000 000 руб. (5 250 000 руб. — 2 250 000 руб.);

- за 9 месяцев доходы составили 149 000 000 руб., расходы – 100 000 000 руб. , налог – 7 350 000 руб. ((149 000 000 руб. — 100 000 000 руб.) * 15%), к доплате – 2 100 000 руб. (7 350 000 руб. — 5 250 000 руб.);

- за год доходы составили 200 000 000 руб., расходы – 130 000 000 руб., налог складывается из двух величин:

— за 9 месяцев — (149 000 000 руб. — 100 000 000 руб.) * 15% = 7 350 000 руб.

— за 4 квартал — ((200 000 000 руб. — 130 000 000 руб.) — (149 000 000 руб. — 100 000 000 руб.)) * 20% = 4 200 000 руб.

Таким образом, к доплате за 4 квартал — 4 200 000 руб.

Убыток за квартал, в котором произошло превышение установленных показателей

В том квартале, в котором произошло превышение показателей, сумма расходов может превысить сумму доходов и налоговая база станет отрицательной. То есть налоговая база по итогам соответствующего отчетного или налогового периода может быть меньше, чем по итогам отчетного периода, предшествующего тому, в котором произошло превышение по величине дохода или по средней численности работников.

В соответствии с пунктом 2 статьи 346.18 НК РФ в этом случае налоговая база принимается равной нулю. Налог к уплате будет составлять только ту часть, которая была рассчитана до превышения (п. 1 ст. 346.21 НК РФ).

Изменим условия примера 1.

Предположим, что за год доходы составили 200 000 000 руб., а расходы 152 000 000 руб. Получается, что за 4 квартал организация получила доходы в размере 51 000 000 руб. (200 000 000 руб. — 149 000 000 руб.), а расходы понесла в размере 52 000 000 руб. (152 000 000 руб. — 100 000 000 руб.).

В этом случае налог за год будет складываться из двух величин и составит 7 350 000 руб.:

— за 9 месяцев — (149 000 000 руб. — 100 000 000 руб.) * 15% = 7 350 000 руб.

— за 4 квартал — ((200 000 000 руб. — 152 000 000 руб.) — (149 000 000 руб. — 100 000 000 руб.)) * 20% = 0 руб.

Доплачивать за 4 квартал в этом случае ничего не придется.

Предложенный налоговиками алгоритм расчета теперь не применяется

Используем условия примера 2

По алгоритму, который предложили налоговики, налог за год будет складываться из двух величин и составит 7 150 000 руб.:

— за 9 месяцев — (149 000 000 руб. — 100 000 000 руб.) * 15% = 7 350 000 руб.

— за 4 квартал — ((200 000 000 руб. — 152 000 000 руб.) — (149 000 000 руб. — 100 000 000 руб.)) * 20% = — 200 000 руб.

К возмещению из бюджета за 4 квартал 200 000 руб.

Действительно, если бы организация не применяла повышенную ставку 20%, то в соответствии с условиями, приведенными в примере 3, налогоплательщик за год заплатил бы 7 200 000 руб. ((200 000 000 руб. — 150 000 000 руб.) * 15%), а не 7 150 000 руб.

Поэтому в целях исключения получения необоснованной выгоды от применения предусмотренного механизма исчисления налога, ФНС России изменила алгоритм расчета.

Новый порядок расчета налога при отрицательной налоговой базе

Алгоритм будет такой: Налог (авансовый платеж) к уплате за период, в котором расходы превысили доходы (если наступили условия для применения повышенной ставки) = (Налоговая база по итогам периода, предшествующего тому, в котором произошло превышение x 15 %) + ((Налоговая база за текущий отчетный (налоговый) период – Налоговая база за период, предшествующий тому, в котором произошло превышение) х 15 %).

Используем условия примера 2. За год доходы составили 200 000 000 руб., а расходы 152 000 000 руб. Получается, что за 4 квартал организация получила доходы в размере 51 000 000 руб. (200 000 000 руб. — 149 000 000 руб.), а расходы понесла в размере 52 000 000 руб. (152 000 000 руб. — 100 000 000 руб.).

В этом случае налог за год будет складываться из двух величин и составит 7 200 000 руб.:

— за 9 месяцев — (149 000 000 руб. — 100 000 000 руб.) * 15% = 7 350 000 руб.

— за 4 квартал — ((200 000 000 руб. — 152 000 000 руб.) — (149 000 000 руб. — 100 000 000 руб.)) * 15% = — 150 000 руб.

К возмещению из бюджета за 4 квартал 200 000 руб.

Аналогичный порядок применяется и в случае, когда превышение произошло раньше, чем налогоплательщик получил убыток.

Организация применяет УСН с объектом налогообложения «доходы минус расходы».

Вариант 1 — отрицательная налоговая база за 9 месяцев и за год

- за 1 квартал доходы организации составили 70 000 000 руб., расходы – 55 000 0000 руб., налог – 2 250 000 руб. ((70 000 000 руб. — 55 000 000 руб.) * 15%);

- за 1 полугодие доходы составили 110 000 000 руб., расходы – 75 000 000 руб., налог – 5 250 000 руб. ((110 000 000 руб. — 75 000 000 руб.) * 15%), к доплате – 3 000 000 руб. (5 250 000 руб. — 2 250 000 руб.);

- за 9 месяцев доходы составили 155 000 000 руб., расходы – 125 000 000 руб. , налог будет складываться из двух величин и составит 4 500 000 руб.:

– за 1 полугодие — (110 000 000 руб. — 75 000 000 руб.) * 15% = 5 250 000 руб.;

— за 9 месяцев — ((155 000 000 руб. — 125 000 000 руб.) — (110 000 000 руб. — 75 000 000 руб.)) * 15% = — 750 000 руб.

За 9 месяцев к возмещению из бюджета 750 000 руб.

- за год доходы составили 200 000 000 руб., расходы – 180 000 000 руб., налог складывается из двух величин и составит 3 000 000 руб.:

— за 9 месяцев — (155 000 000 руб. — 125 000 000 руб.) * 15% = 4 500 000 руб.

— за 4 квартал — ((200 000 000 руб. — 180 000 000 руб.) — (155 000 000 руб. — 125 000 000 руб.)) * 15% = — 1 500 000 руб.

За год к возмещению из бюджета 1 500 000 руб.

Вариант 2 — отрицательная налоговая база за 1 полугодие и за год

- за 1 квартал доходы организации составили 70 000 000 руб., расходы – 55 000 0000 руб., налог – 2 250 000 руб. ((70 000 000 руб. — 55 000 000 руб.) * 15%);

- за 1 полугодие доходы составили 160 000 000 руб., расходы – 150 000 000 руб., налог будет складываться из двух величин и составит 1 500 000 руб.:

– за 1 квартал — (70 000 000 руб. — 55 000 000 руб.) * 15% = 2 250 000 руб.;

— за 1 полугодие — ((160 000 000 руб. — 150 000 000 руб.) — (70 000 000 руб. — 55 000 000 руб.)) * 15% = — 750 000 руб.

За 1 полугодие к возмещению из бюджета 750 000 руб.

- за 9 месяцев доходы составили 180 000 000 руб., расходы – 160 000 000 руб. , налог будет складываться из двух величин и составит 3 250 000 руб.:

– за 1 квартал — (70 000 000 руб. — 55 000 000 руб.) * 15% = 2 250 000 руб.;

— за 9 месяцев — ((180 000 000 руб. — 160 000 000 руб.) — (70 000 000 руб. — 55 000 000 руб.)) * 20% = 1 000 000 руб.

За 9 месяцев к доплате 1 000 000 руб.

- за год доходы составили 200 000 000 руб., расходы – 195 000 000 руб., налог складывается из двух величин и составит 750 000 руб.:

— за 1 полугодие — (160 000 000 руб. — 150 000 000 руб.) * 15% = 1 500 000 руб.

— за 4 квартал — ((200 000 000 руб. — 195 000 000 руб.) — (160 000 000 руб. — 150 000 000 руб.)) * 15% = — 750 000 руб.

За год к возмещению из бюджета 600 000 руб.

Источник: kub-consalt.ru

Расчет авансовых платежей при УСН и формирование отчета в 1С: Бухгалтерии 8

Упрощенную систему налогообложения вправе применять ряд организаций и предпринимателей при ведении экономической деятельности. В этой статье мы поговорим о некоторых ключевых моментах применения УСН и рассмотрим основные регламентные операции в 1С: Бухгалтерии предприятия 8 редакции 3.0, связанные с расчетом и отчетностью по единому налогу.

Итак, используя УСН, следует ориентироваться на следующие ключевые моменты:

• Применяемый объект налогообложения;

• Сроки оплаты авансов;

• Сроки налоговой отчетности.

Объектом налогообложения при УСН служит общая сумма «доходов» или сумма «доходов минус расходы» за период. Авансовые платежи рассчитываются по схеме: объект налогообложения, умноженный на ставку УСН, которую применяет плательщик.

По итогам каждого квартала оплачиваются в бюджет авансовые платежи УСН:

• По итогам 1 квартала до 25 апреля;

• По итогам 2 квартала до 25 июля;

• По итогам 3 квартала до 25 октября.

Основной налог по итогам года следует оплатить в соответствии с общим правилом сдачи отчета УСН:

• Для ЮЛ до 31 марта, года наступившего за отчетным;

• Для ИП до 30 апреля, года наступившего за отчетным.

Срок переносится на ближайший рабочий день, если утвержденная дата выпадает на выходной день.

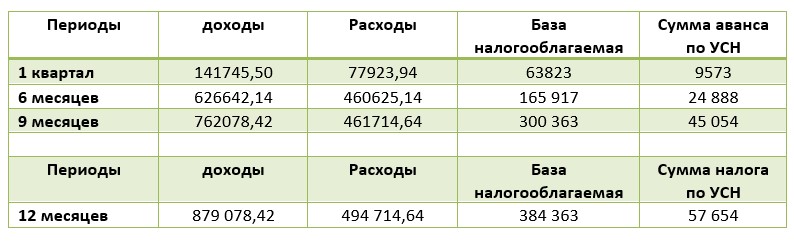

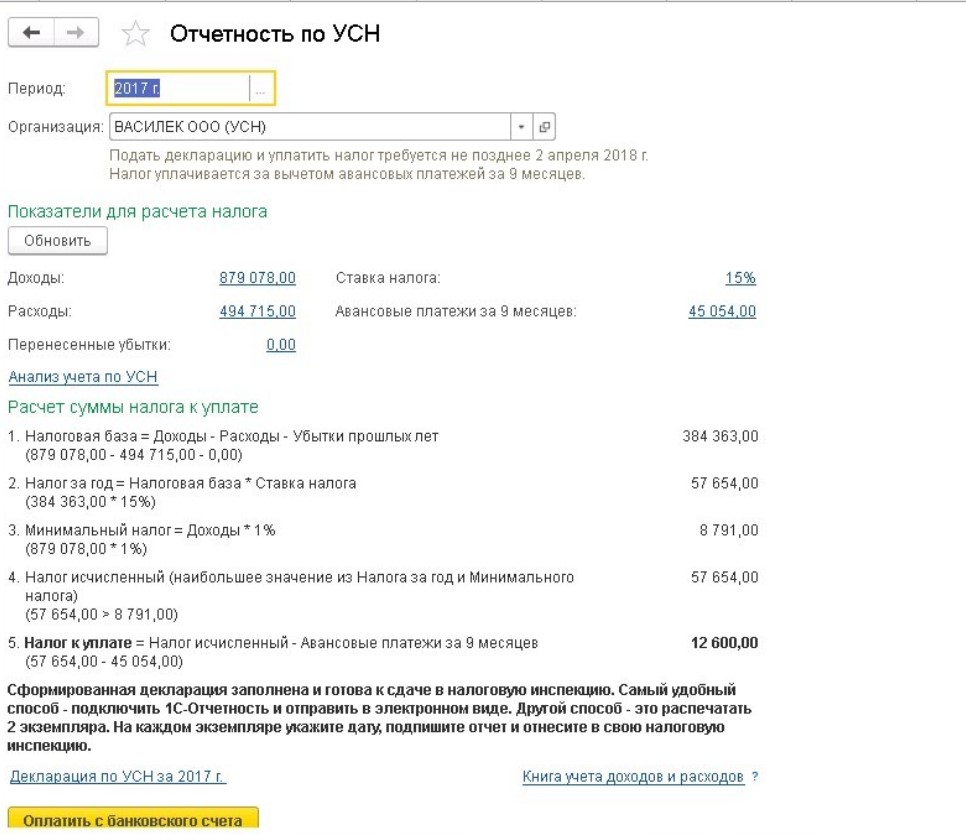

Расчет авансовых платежей в 1С

Рассмотрим пример в таблице (данные приведены в рублях). Компания работает на УСН по ставке 15% от объекта «доходы минус расходы». Показатели, рассчитанные нарастающим итогом:

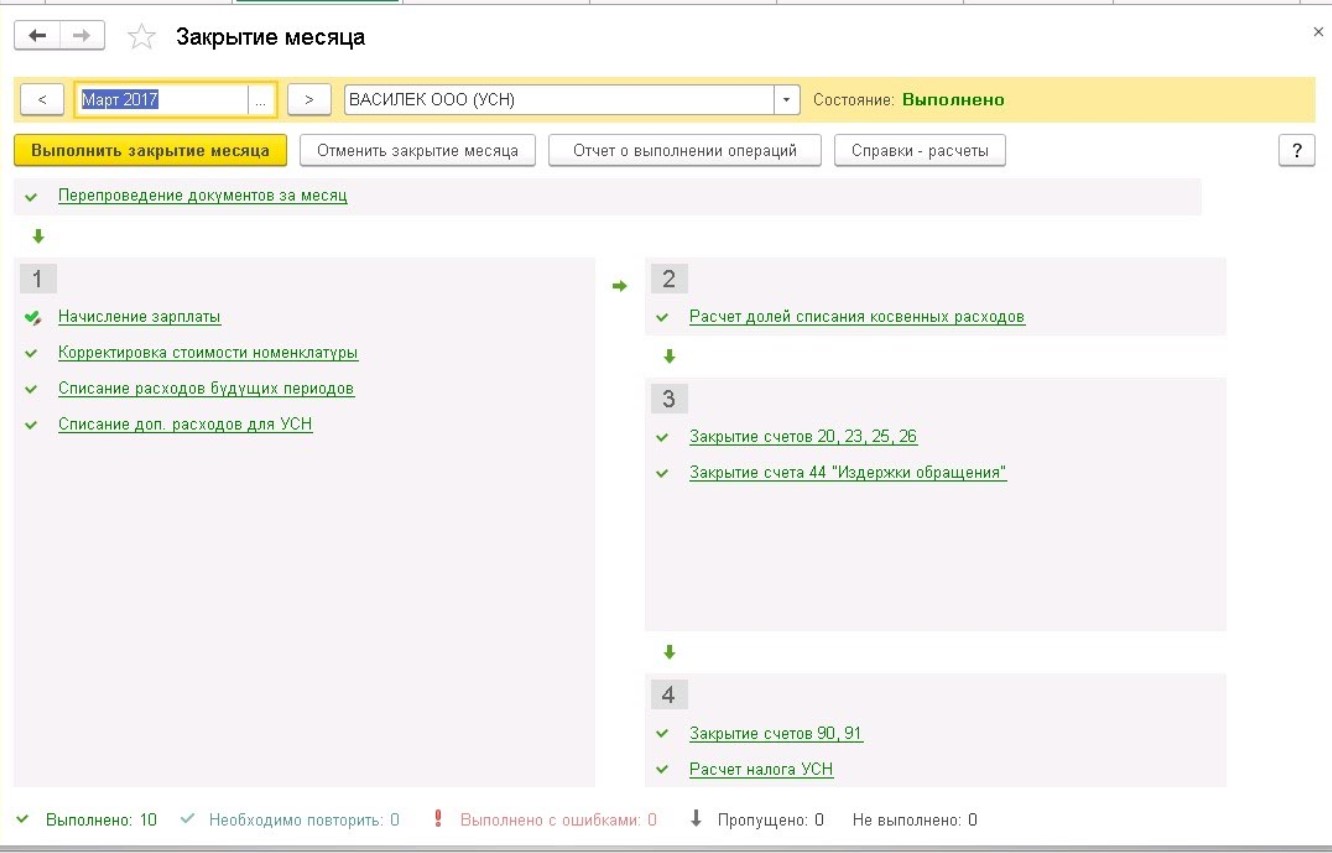

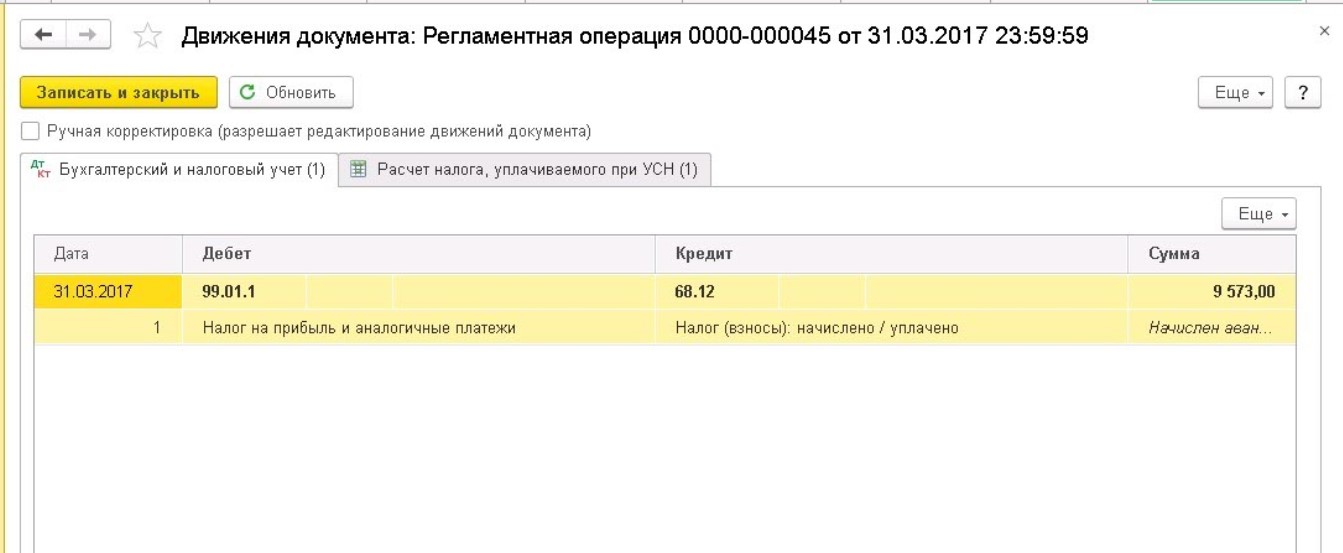

Для автоматического расчета авансов по УСН в 1С: Бухгалтерии используется операция Расчет налога УСН . Она выполняется в ходе процедуры закрытия месяца и формирует сумму авансового платежа последним днем каждого квартала.

Проводки, сформированные операцией, выглядят так:

Финансовые результаты и авансовый платеж по УСН по результатам закрытия месяца:

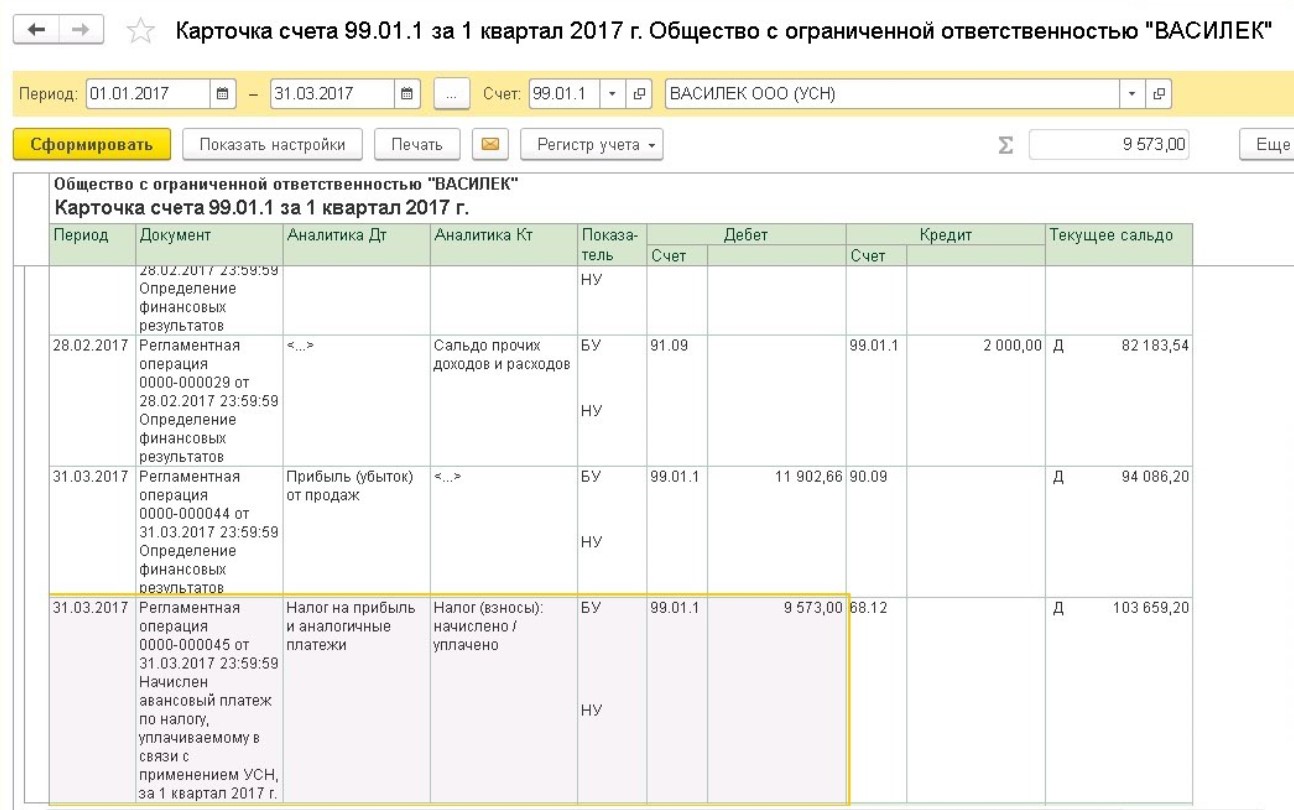

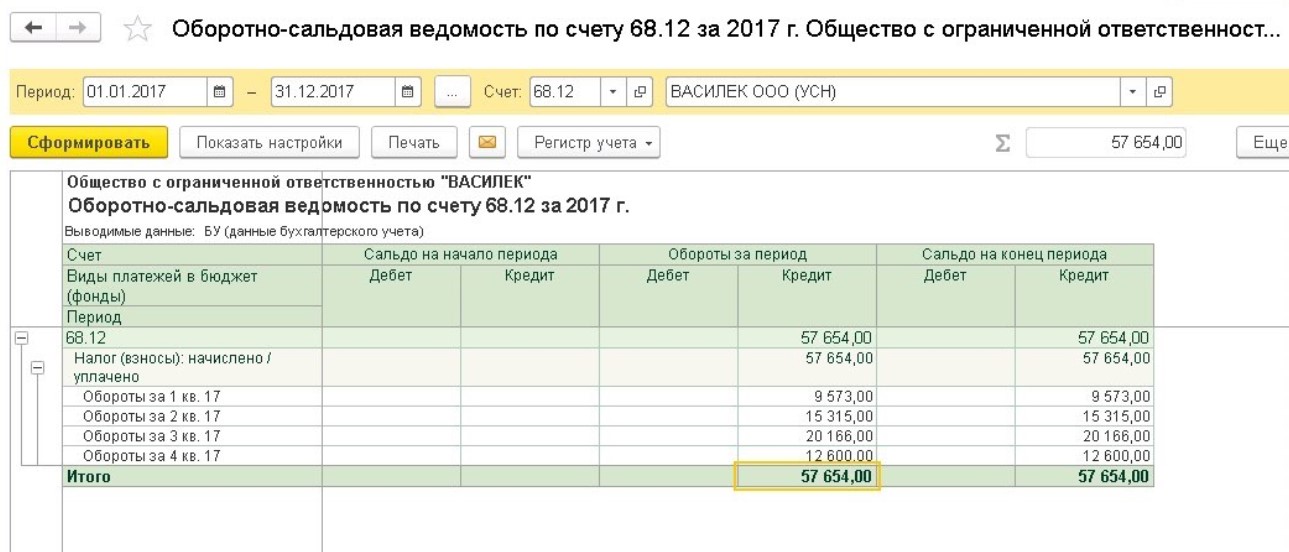

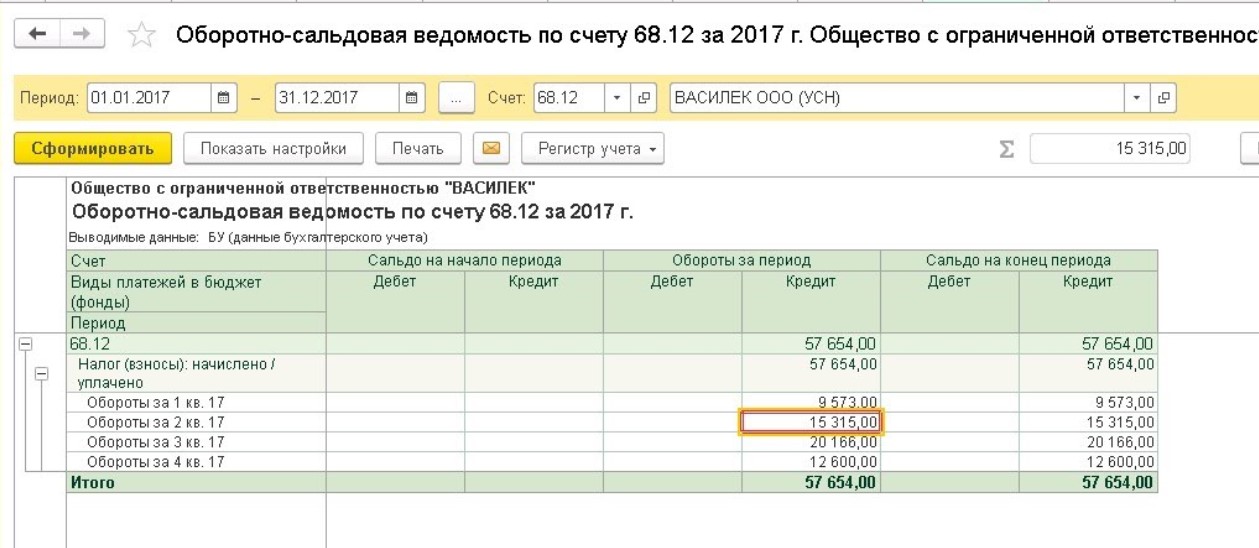

Расчеты по налогу УСН в 1С: Бухгалтерии 3.0 отражены на счете 68.12: по кредиту — суммы начисленные, по дебету — оплаченные:

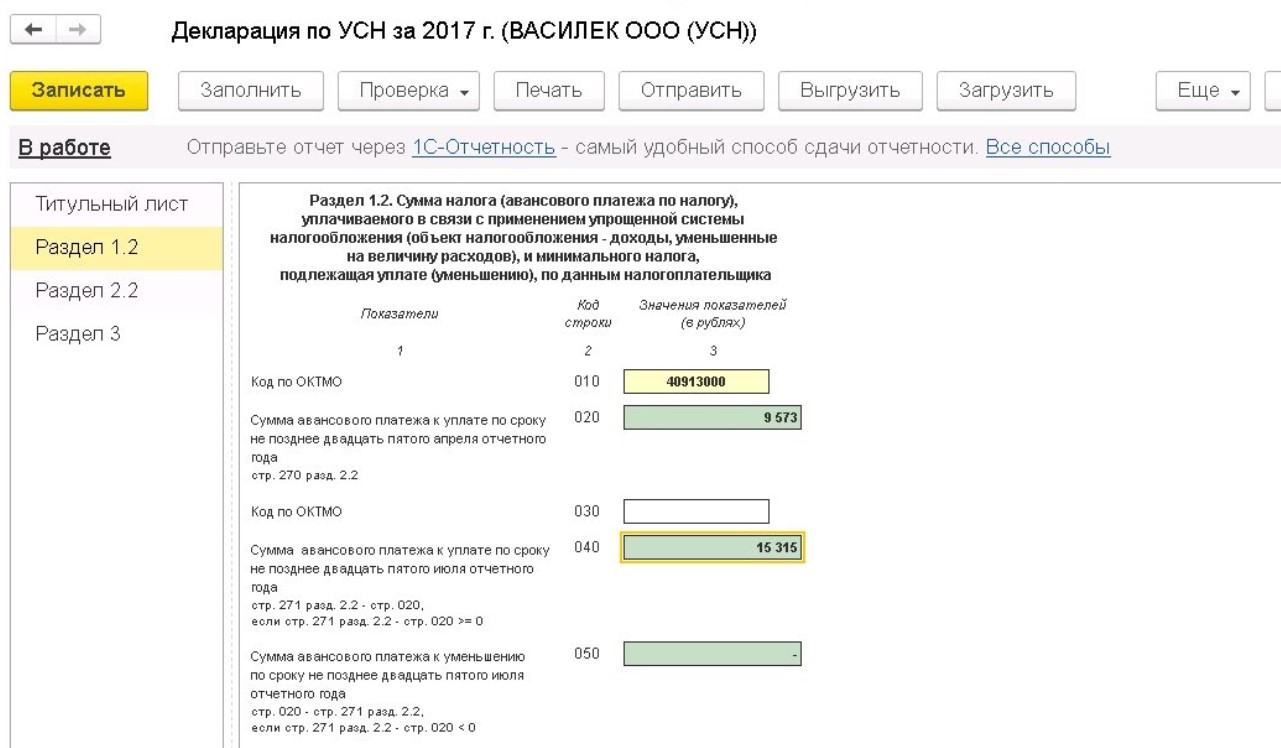

При заполнении декларации по единому налогу бухгалтеру следует обратить внимание на такой нюанс. Сумма авансов по строкам 270-273 раздела 2.2 декларации не корректируется в меньшую сторону на сумму налога, исчисленного в предыдущих периодах, поэтому сумма фактического аванса к оплате поквартально будет отличаться от показателей декларации и выглядит следующим образом:

• В 1 квартале – 9573;

• Во 2-м – 15315 (24888 – 9573);

• В 3-м – 20166 (45054 – 24888);

• По итогам года – 12600 (57654 – 45054).

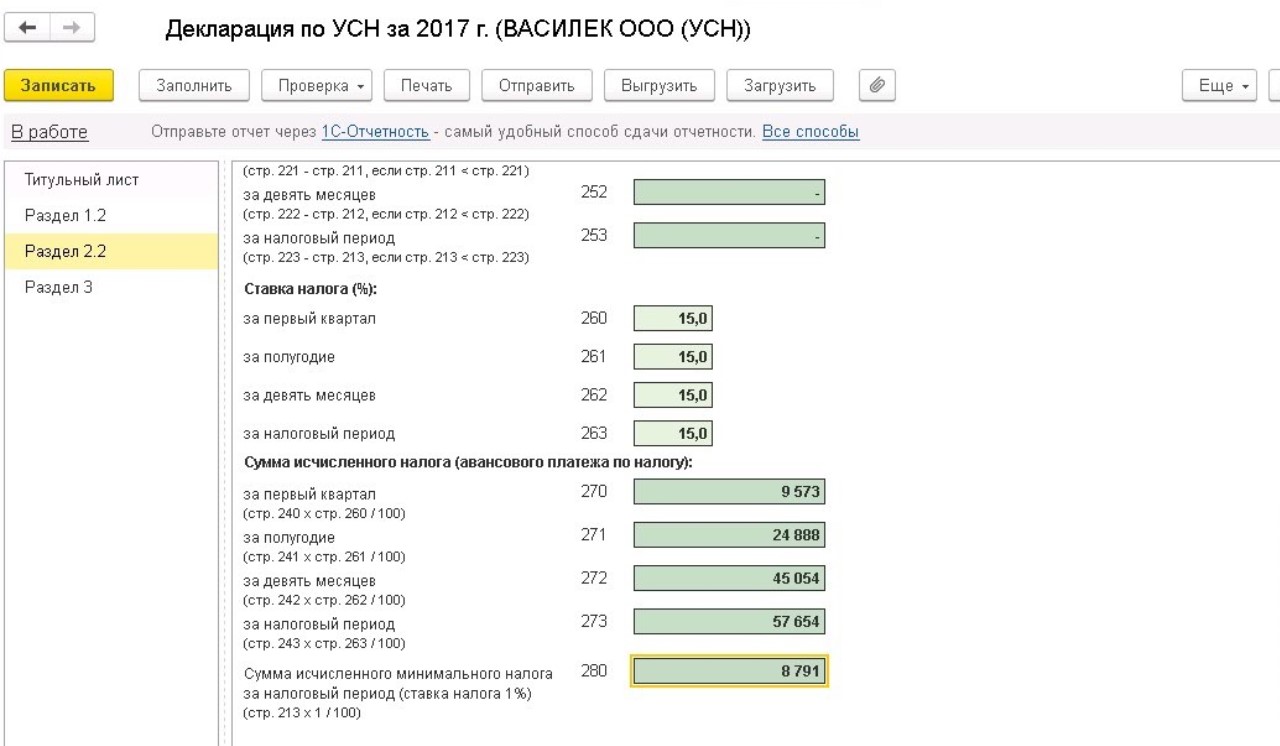

Далее, бухгалтер обязан рассчитать минимальный налог по ставке 1% от дохода за весь год (не вычитая расходов) и сравнить полученный результат с суммой исчисленного налога УСН за год. Для этого сделаем подсчеты:

• 879078,42 х 1% = 8791

• (879078,42 -494714,64) х 15% = 57654

В нашем случае дополнительных проводок делать не понадобится. Но бухгалтеру следует помнить, что, получив убыток по итогам работы за год, минимальный налог по ставке 1% от всех видов дохода оплачивается не зависимо от финансовых результатов.

Если же сумма налога, исчисленного по ставке 15%, окажется меньше чем по ставке 1%, то необходимо будет доплатить разницу. В этом случае программа, закрывая период, в декабре сформирует проводку в регистре учета на недостающую сумму налога:

Дт 99.01.1 Кт 68.12

Показатель минимального налога УСН отражается в декларации по разделу 1.2 строкой 120 .

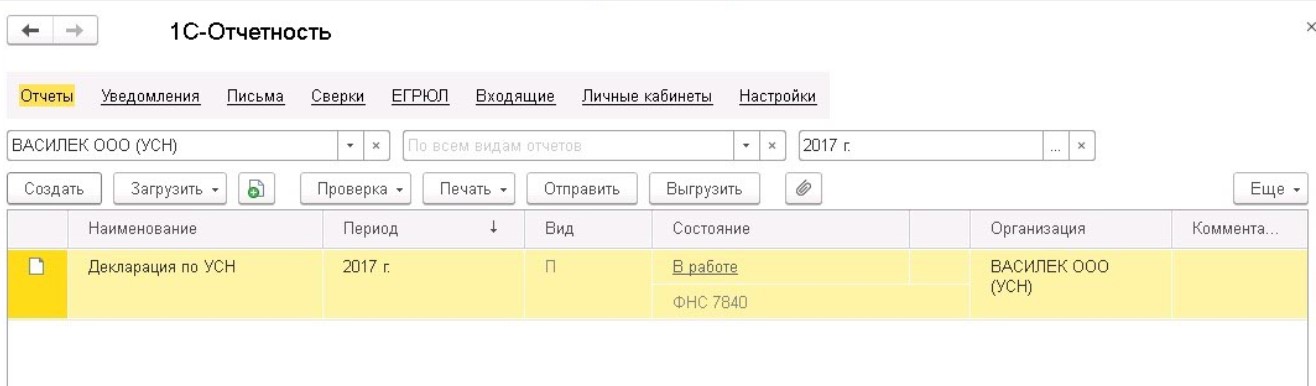

Формирование декларации по УСН в 1С

Для того, чтобы заполнить декларацию, зайдем в меню отчеты, найдем в программе раздел 1С-Отчетность . Откроется реестр созданных отчетов в течение периода. Новую декларацию формируем кнопкой: Создать , и выбираем актуальную версию отчета.

В открывшейся форме декларации данные появляются при нажатии кнопки Заполнить . Обратимся к сведениям в разделе 2.2 строки 280. Здесь находится сумма налога по минимальной ставке УСН 1%, но в нашем случае она не оплачивается, т.к. налог, исчисленный по общим правилам, больше. Итоги авансовых платежей и годового налога, рассчитанных стандартным способом, отражены в строках 270-273 данного раздела.

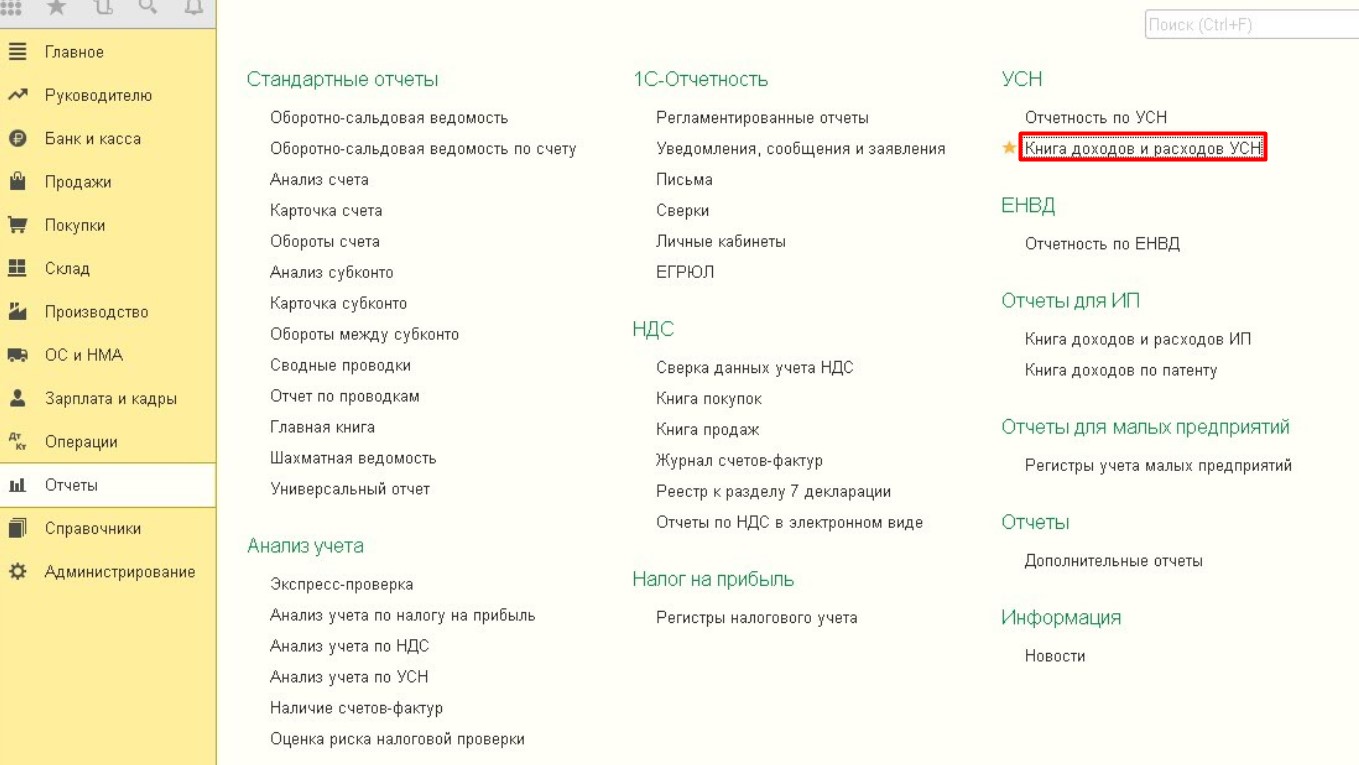

Также в разделе 2.2 содержатся данные о полученных доходах и расходах организации с начала года. Сведения программа берет из сформированной книги доходов и расходов по УСН . Найти книгу можно в общем разделе программы меню Отчеты и далее блок УСН :

В этом же разделе программы наглядно представлены все необходимые показатели, которые участвуют в формировании декларации. Если бухгалтер уверен в расчетах, то в конце страницы предусмотрена кнопка Оплатить с банковского счета , выделенная ярко-желтым цветом. Здесь же находится ссылка для быстрого перехода к декларации УСН.

Хотелось также обратить внимание на раздел 1.2 декларации, в котором отражаются суммы аванса и общего налога, которые фактически оплатит налогоплательщик в бюджет. В программе учет данных сумм осуществляется на счете 68.12.

Автор статьи: Наталья Вещева

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai